Сроки на уплату НДФЛ

Исходя из текста 223-ей статьи Налогового Кодекса России датой получения налога является:

- День произведения выплаты дохода или, когда денежные средства были перечислены на счёт получателя;

- В случае с получением дохода в так называемой натуральной форме, то он приравнивается к дате получения;

- Что касается процентов с выданных займов, кредитов, ипотеки и ценных бумаг, то в данном случае принято считать дату получения налога со дня выгоды, принесённой благодаря данным вложениям.

Наверное, у Вас возник вопрос, что же такое эти доходы в натуральной форме? Ими могут быть признаны те доходы, которые выручены с товаров, услуг или продажи имущества. Для подсчёта конечного налога берётся их среднерыночная стоимость. Она определяется благодаря 3-му пункту 105-ой статьи Налогового Кодекса страны.

Существующие объекты налогообложения

Тем, кто испытывает трудности с положениями, указанными в Налоговом Кодексе страны, и самостоятельно не смог понять, что же является объектом обложения НДФЛ, необходимо ознакомиться с представленным разделом рассматриваемого материала.

Прибыль — объект налогообложения

Главными объектами обложения НФДЛ являются следующие.

- Прибыль, получаемая резидентом России в течение отчетного срока, при этом источник ее находится:

- на территории РФ;

- вне территории РФ.

- Получаемая лицом, не являющимся налоговым резидентом страны, прибыль, источник которой располагается на территории России.

В список подлежащей обложению прибыли включены некоторые дополнительные виды, помимо оплаты труда:

- доходы за эксплуатацию права автора на интеллектуальную или иную собственность;

- осуществление сдачи в аренду имущества, находящегося в России;

- доходы за продажу собственного имущества, акций или долей компаний и т.п.;

- деньги за произведенные работы по официальной договоренности.

Прибыль является полученной на территории нашей страны или вне ее, в зависимости от того, где находится сама фирма или какое-либо имущество.

Не подлежат обложению НДФЛ следующие доходы.

- Получаемая от государства денежная поддержка в виде пособий, кроме тех средств, которые выплачиваются гражданам, потерявшим временно способность трудиться, или же ухаживающих за заболевшими детьми.

- Пенсионные начисления в пользу людей, достигших законодательно установленного возраста для выхода на пенсию, или же признанных нетрудоспособными в медико-социальном бюро, посредством проведенной организацией экспертизы.

- Законодательно установленные компенсации за вред, причиненный здоровью гражданина, безвозмездное предоставление жилья, при уходе работника из организации ввиду его увольнения.

- Алименты, выплачиваемые человеком супругу, ребенку или другому родственнику.

- Получаемая студентом высшего учебного заведения стипендия.

- Донорское вознаграждение.

- Грант, выдаваемый в качестве средства, поддерживающего дальнейшее проведение программ, имеющих одну из следующих направленностей:

- научную;

- образовательную.

- Помощь пострадавшим в результате возникновения бедствий стихийного характера, выдаваемая на восстановление здоровья или поврежденного имущества.

- Материальная помощь семьям, имеющим официальный статус малообеспеченных.

- Пострадавшим в результате попадания в террористический акт лицам.

- Деньги, компенсирующие высокую цену путевок, исключая путевки туристические.

НДФЛ-отчетность

Фискальные органы требуют от субъектов, выполняющих обязанности налогового агента, регулярного составления отчетов по подоходному налогу.

Справка 2-НДФЛ

Основной вид отчетности по НДФЛ – справка по форме 2-НДФЛ. Этот документ формируется на базе заполненных налоговым агентом регистров по каждому сотруднику. Срок сдачи формы 2-НДФЛ установлен до 1 апреля следующего за отчетным года.

Дополнительно к комплекту справок налоговый агент обязан сдать в ФНС реестр переданных сведений.

Для организаций/ИП, численность сотрудников в которых превышает 25 человек, законодательно прописана обязанность предоставлять все виды отчетности по НДФЛ в электронном формате.

Декларация 3-НДФЛ

Отчет по форме 3-НДФЛ заполняется и представляется в налоговый орган физическими лицами. Обязательна сдача декларации для следующих категорий граждан:

- ИП и частнопрактикующие специалисты, не получившие предпринимательского статуса;

- российские налоговые резиденты – при получении денежных сумм за пределами государства;

- физлица, извлекшие дополнительный доход за счет продажи имущества, получения призов и выигрышей, предоставления услуг по аренде активов.

Помимо перечисленных случаев, декларация по форме 3-НДФЛ входит в состав пакета документов для подачи ходатайства об имущественном или социальном налоговом вычете.

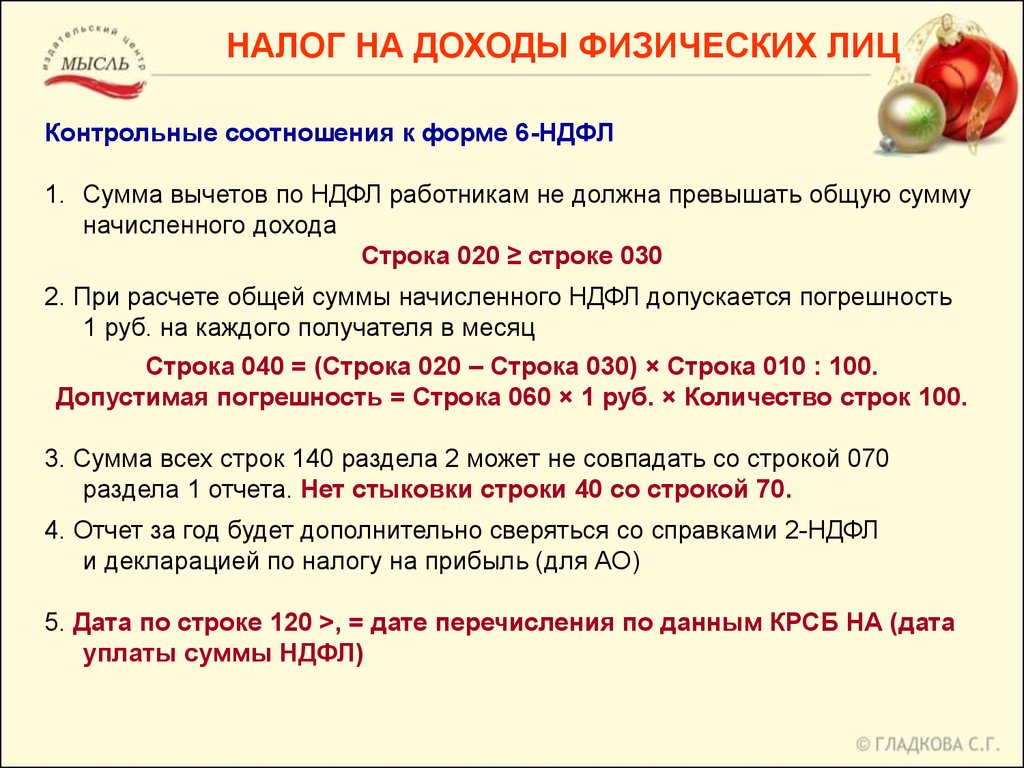

Отчет 6-НДФЛ

Этот вид отчетности действует с 2016 года и представляет собой свод по начисленному в счет оплаты труда доходу, удержанным и перечисленным налогам. Своеобразие отчета 6-НДФЛ в том, что в нем необходимо указать конкретные даты выплаты дохода и уплаты НДФЛ в бюджет.

Отчет по форме 6-НДФЛ обязателен для всех субъектов хозяйственной деятельности, в которых используется труд наемных работников. Периодичность формирования и сдачи отчета – один раз в квартал.

Штрафные санкции по НДФЛ

В налоговом законодательстве прописаны виды нарушений и штрафы по составлению и сдаче отчетности по налогу на доходы:

- опоздание со сдачей отчета по форме 6-НДФЛ – 1000 рублей за каждый просроченный месяц;

- ошибочные или недостоверные сведения в справках 2-НДФЛ – 500 рублей за каждый документ;

- непредоставление справки 2-НДФЛ – 200 рублей (каждый документ).

Нарушение срока сдачи отчетности по НДФЛ на длительный срок (более 10 дней) влечет за собой возможность блокировки банковских счетов.

Льготы по выплате налога

Согласно букве закона, применяемого в сфере налоговых правоотношений, уменьшить финансовую базу для начисления средств в государственную казну можно посредством налогового вычета. Он бывает следующих видов:

- стандартный;

- социальный;

- инвестиционный;

- профессиональный

- имущественный.

Под стандартным понимается льгота, полагающаяся к выдаче следующим категориям населения:

- ветеранам Великой отечественной войны;

- инвалидам Великой отечественной войны;

- героям России;

- участнику ликвидации аварий на Чернобыльской атомной электростанции.

Величина компенсации представителям перечисленных выше категорий составляет от 500 до 3000 рублей ежемесячно. Если гражданин одновременно представляет несколько определенных законом льготных категорий, то имеет право на получение выплат по максимальному размеру.

Составлять из нескольких направлений общую сумму закон запрещает

Величина денежных компенсаций на ребенка варьируется в зависимости от:

- очередности появления ребенка на свет;

- состояния здоровья;

- возраста;

- обучения в высшем учебном заведении.

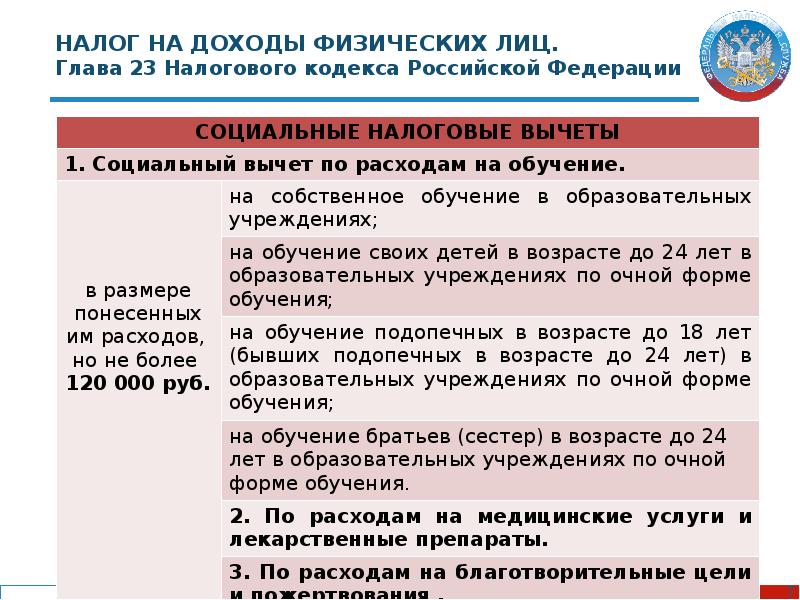

Также возможно получение компенсации на прибыль, не пресыщающей сумму в 350 тысяч, кроме того выдается вычет социальный, если имели место быть расходы, связанные с проведением медицинских манипуляций или получением образования. Все подходящие по закону для получения вычета расходы подробно описаны в статье №219. По социальной компенсации на подающего заявление человека лимит составляет 120 тысяч рублей, на его родных по 50 тысяч. Имеется исключение из правила. Если человек получал лечение, стоящее очень и очень дорого, то его полная стоимость может быть вычтена.

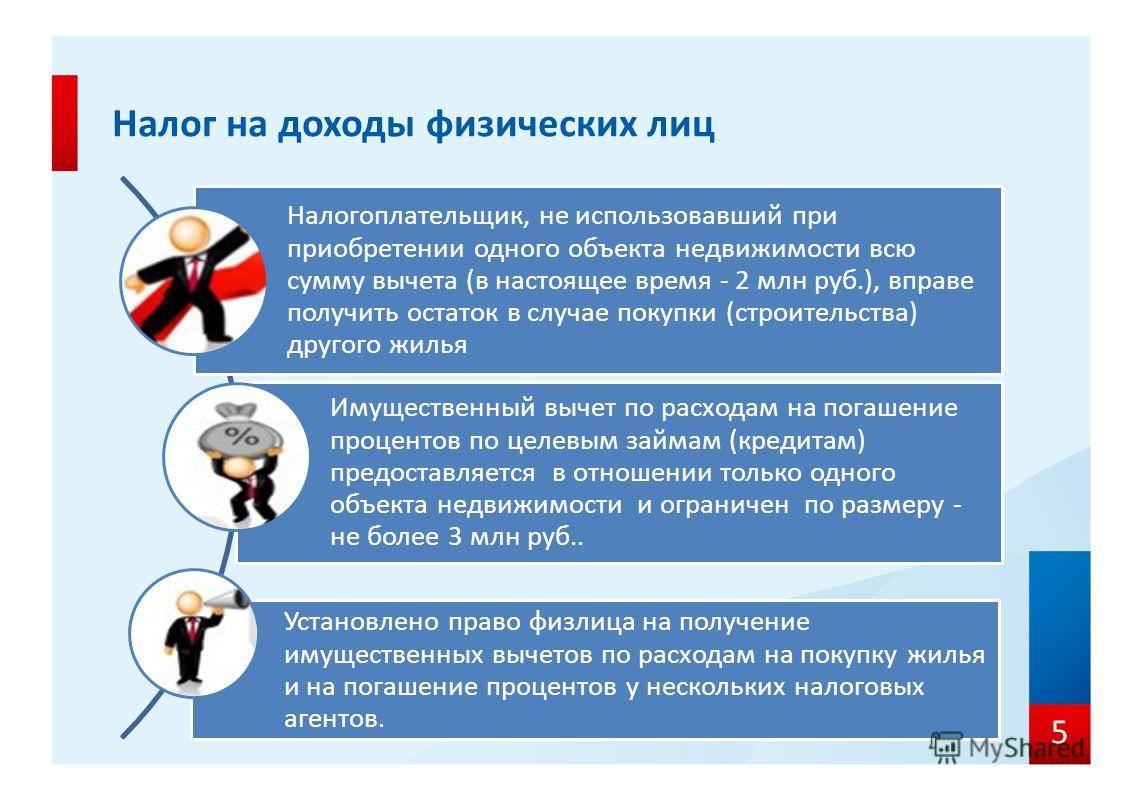

Покупая жилье, можно также рассчитывать на уменьшение финансовой базы обложения налогами посредством имущественного вычета. Максимально возможная к возврату сумма составляет 2 000 000 рублей.

Налоговые вычеты (на детей, лечение, обучение)

На сегодняшний день налоговым законодательством выделяется несколько основным групп соответствующих вычетов.

В частности речь идет о таких, как:

Разновидность налогового вычета

Разъяснения

Стандартный

1,4 тысячи рублей предоставляется на каждого налогоплательщика, который выступает в качестве родителя. Данная разновидность суммы может быть увеличена до 3 тысяч рублей в случае с третьи ми последующим ребенком. Начисления положены на каждого ребенка, который до наступления совершеннолетия находится на полном обеспечении родителей. В данном случае перечисления осуществляются каждый месяц отчетного налогового периода до того, когда будет факт превышения лимита в 350 тысяч рублей. В случае с детьми-инвалидами, вычет составляет 12 тысяч для родителей и 6 тысяч рублей для опекунов

Имущественный

Под ним подразумеваются перечисления, на которые могут рассчитывать налогоплательщики, осуществляющие затраты на новый объект жилой недвижимости либо же строительство

Суммарный размер не может превышать 2 миллионов рублей, не беря во внимание финансовый учет, направленный непосредственно на погашение долговых обязательств по ипотечному кредитованию

Социальная разновидность

Может быть предоставлена исключительно тем гражданам, которые по различным на то причинам понесли социальные разновидности затрат. Они могут быть напрямую связаны с благотворительностью, обучением, каким-либо учением и так далее

Профессиональная разновидность выплат

Говоря простыми словами, то под ним подразумевается вычет по НДФЛ, который может быть предоставлен по факту совершенных и одновременно с этим документально подтвержденных затрат

Нередко предприниматели также оставляют за собой юридическое право на оформление вычета в размере 20% на основании заявления

Обращая внимание на указанные особенности и конкретно установленные условия, можно с легкостью оформить налоговый вычет и без подвохов со стороны представителей налогового органа

Ставки НДФЛ

В мире существует много способов взимания подоходного налога. Большинство государств использует прогрессивную шкалу налогов. При таком способе расчета налога, он тем больше, чем больше доход гражданина. Для высоких доходов налоговая ставка доходит до 50% и выше. Например, в Австрии минимальная ставка составляет 36.5% (правда, доход менее 11000 евро в год не облагается налогом вообще), а максимальная 50%. В то же время, есть страны с высоким доходом от добычи полезных ископаемых (Катар, Бахрейн, Оман, ОАЭ), подоходный налог отсутствует вообще.

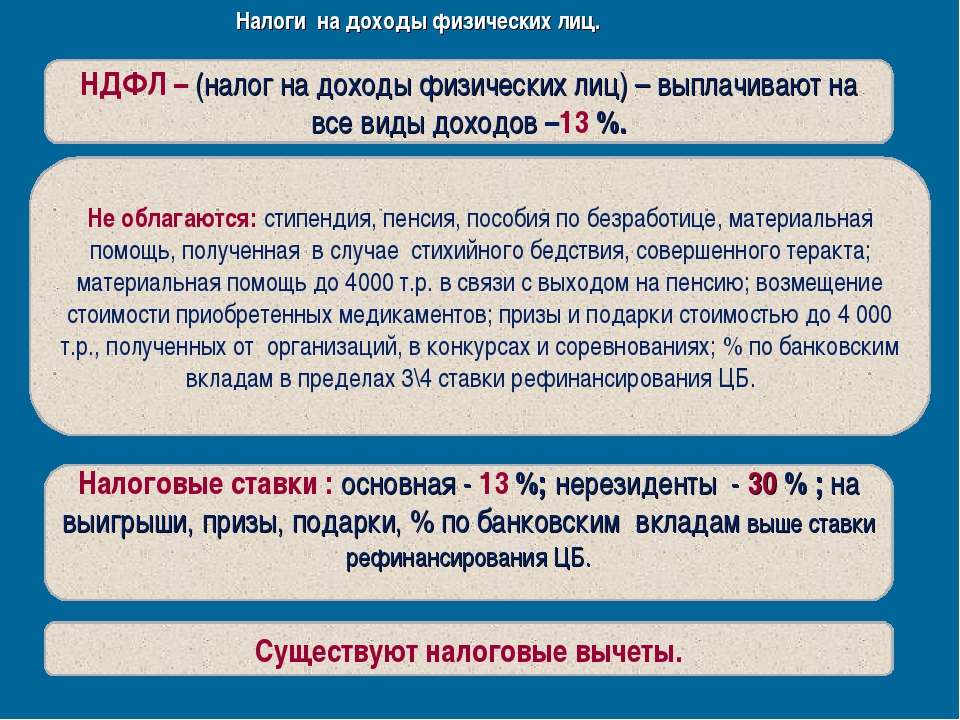

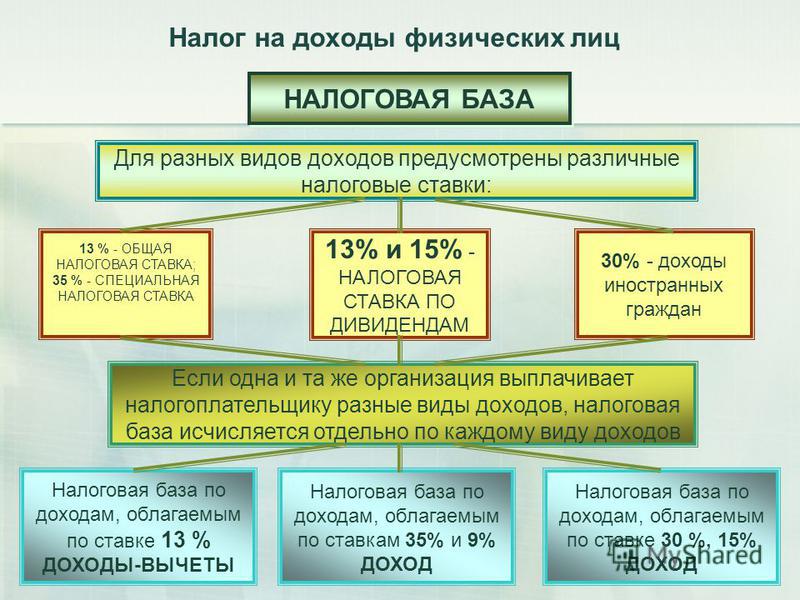

В России с 2001 года используется так называемая плоская шкала налогообложения. Это означает, что любой доход, независимо от его суммы, облагается по единой ставке. Такая единая базовая ставка налога НДФЛ у нас в стране составляет 13%. По такой ставке облагается большинство видов дохода. Но есть и специальные ставки, которые применяются для особых видов доходов и отдельных плательщиков налога:

- выигрыши и призовые суммы (кроме выигрышей в лотерею, которые облагаются по ставке 13%) облагаются по ставке 35%, если их величина более четырех тысяч рублей;

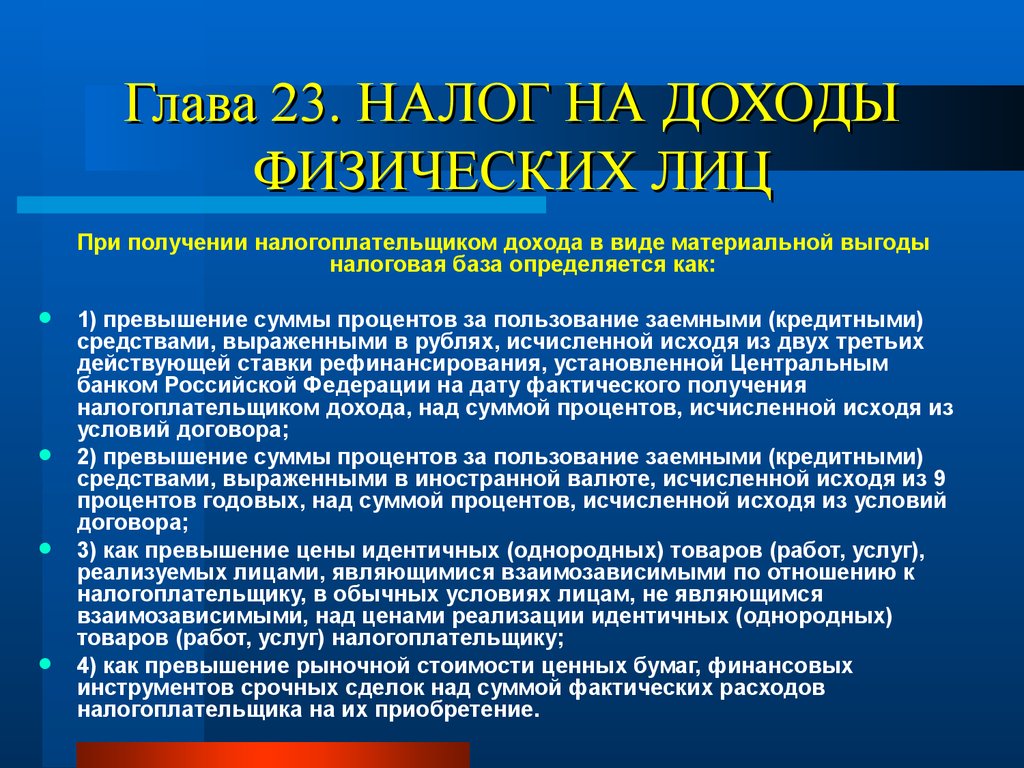

- доходы по банковским депозитам и вкладам (используется специальная шкала, которая привязана к ставке рефинансирования Центрального Банка России) также облагаются ставкой 35%;

- нерезиденты (лица, которые пребывают на территории России менее 183 дней в году) платят НДФЛ в размере 30% от получаемых ими доходов в России;

- нерезиденты платят НДФЛ в размере 15% от сумм дивидендов, полученных ими на территории России;

- ставка 9% применяется для налогообложения дивидендов, полученных резидентами.

Как нужно будет считать?

Пока не появился соответствующий закон (хотя, можно не сомневаться, что в ближайшее время он появится), остаются некоторые вопросы.

В первую очередь, круг доходов, попадающий в орбиту новой налоговой шкалы. Ведь, помимо 13%, в настоящее время в России действуют и другие налоговые ставки для определенного вида доходов. Например, доходы по некоторым дивидендам и облигаций с ипотечным покрытием облагаются по ставке 9%; нерезиденты, получающие доходы в РФ платят 15% НДФЛ с дивидендов и 30% со всего остального.

Предположим, что на такие «особые» виды доходов действие планируемой Путиным поправки в НК распространяться не будет. Скорее всего, облагаться ставкой НДФЛ 15% будут те доходы, которые облагались бы по ставке 13% в 2020 году: заработная плата налоговых резидентов, доходы резидентов по договорам ГПХ и т.п.

Тогда методика расчета будет не сложной.

Например:

Петров Г. А. работает руководителем направления в крупной газоснабжающей компании. Ежемесячный оклад Петрова – 350 000 рублей. Также Петров получает ежеквартальные премии в размере, устанавливаемом руководством.

Доходы Петрова в 2021 году составили:

| Месяц | Доход (руб.) | Месяц | Доход (руб.) |

| январь | 350 000 | июль | 875 000 |

| февраль | 350 000 | август | 350 000 |

| март | 350 000 | сентябрь | 350 000 |

| апрель | 700 000 | октябрь | 700 000 |

| май | 350 000 | ноябрь | 350 000 |

| июнь | 350 000 | декабрь | 350 000 |

Итого за год Петров получил 5 425 000 руб. Лимит в 5 000 000 руб. был превышен в ноябре 2021.

За месяцы с января по октябрь у Петрова будут удерживать налог только по ставке 13%:

4 725 000 * 13% = 614 250 руб.

В ноябре 2021 доход Петрова превысит планку в 5 млн. рублей и облагаться будет уже по двум ставкам:

(5 000 000 – 4 725 000) * 13% = 275 000 * 13% = 35 750

(350 000 – 275 000) * 15% = 75 000 * 15% = 11 250

И доход Петрова в декабре 2021 года уже весь будет подпадать под налогообложение по ставке 15%:

350 000 * 15% = 52 500

Таким образом, Петров с дохода 5 425 000 руб. заплатит 713 750 руб. НДФЛ после введения ставки 15% с 01.01.2021. С аналогичного дохода в 2020 году он заплатил бы 5 425 000 * 13% = 705 250 руб.

Отчётность по НДФЛ

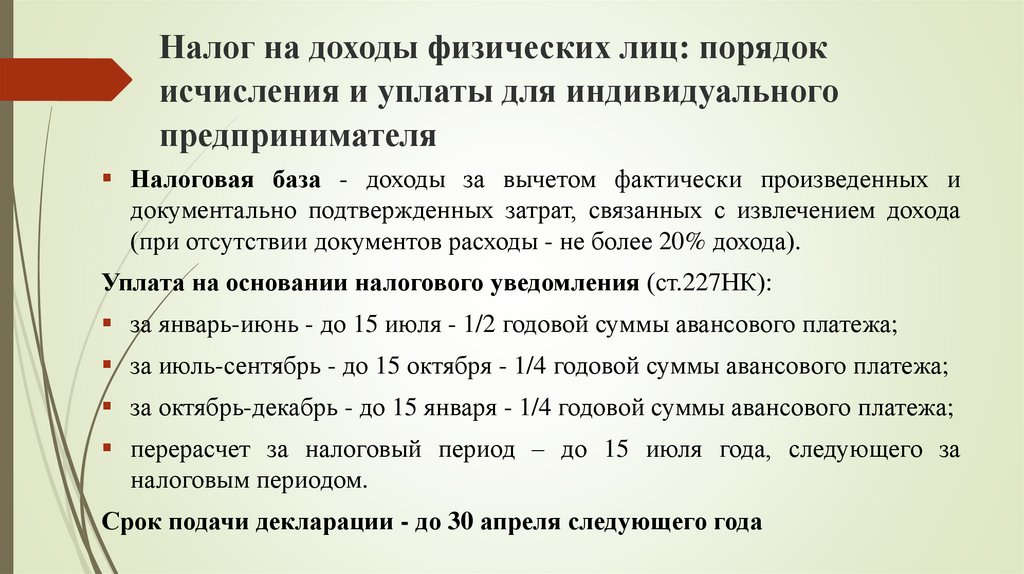

Сдать отчёт по налогу нужно не позднее тридцатого апреля наступающего года. Однако, следует учитывать тот факт, что ИП наряду с нотариусами и адвокатами, должны платить так называемые авансовые платежи. За первое полугодие они оплачиваются до 15-го июля, за третий квартал не позже 15-го октября, и за четвёртый не позднее 15-го января. Авансовые платежи необходимо уплачивать по уведомлениям, рассылаемым налоговой инспекцией.

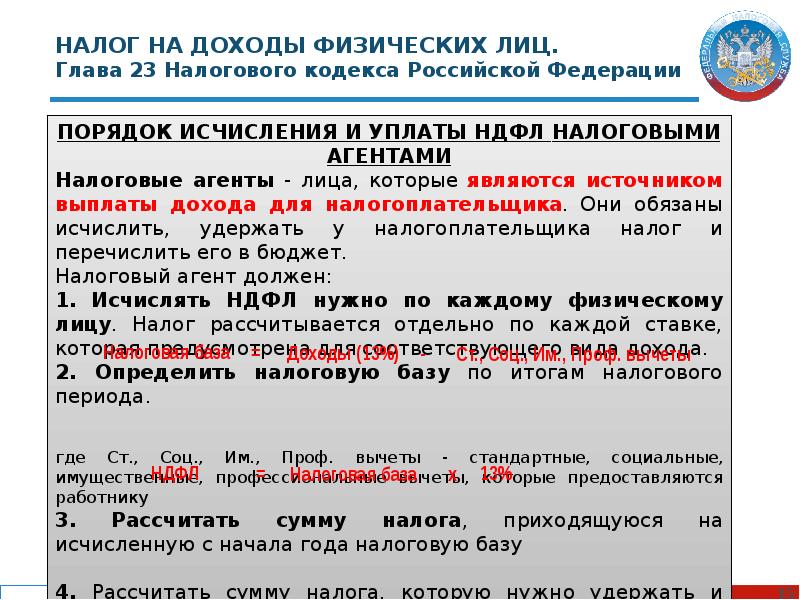

Налоговые агенты, представляя справки по форме 2-НДФЛ, должны выполнять перед государством сразу две обязанности:

- отчитываться о суммах начисленного и уплаченного налогов;

- “доставлять” в налоговую необходимые сведения о гражданах, которые не уплатили налог по тем или иным причинам.

В двух вышеперечисленных случаях в налоговую необходимо предоставить справку. Основное отличие заключается в коде, указанном в графе «Признак». В случае удержания налогам там будет проставлена цифра «1», в обратном – цифра «2». Неудержанная сумма по НДФЛ будет прописана в строке «5.7».

Хотим напомнить, что должностные лица предприятий за неуплату НДФЛ могут попасть под административную ответственность. Исходя из 122-ой статьи НК, если вовремя не уплатить налог, будет начисляться пеня, равна трёхсотой части ставки по рефинансированию.

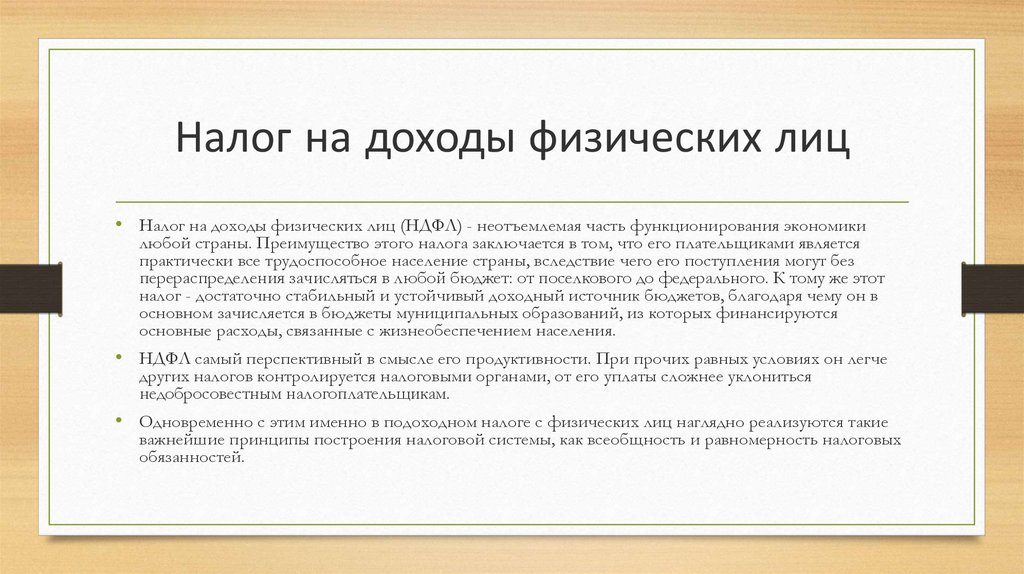

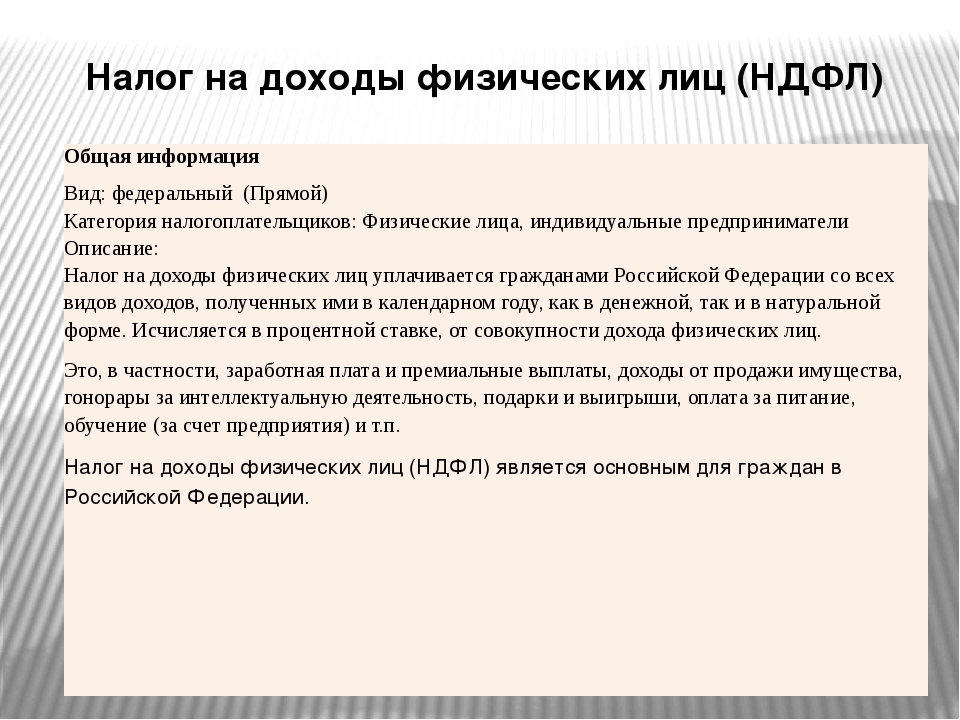

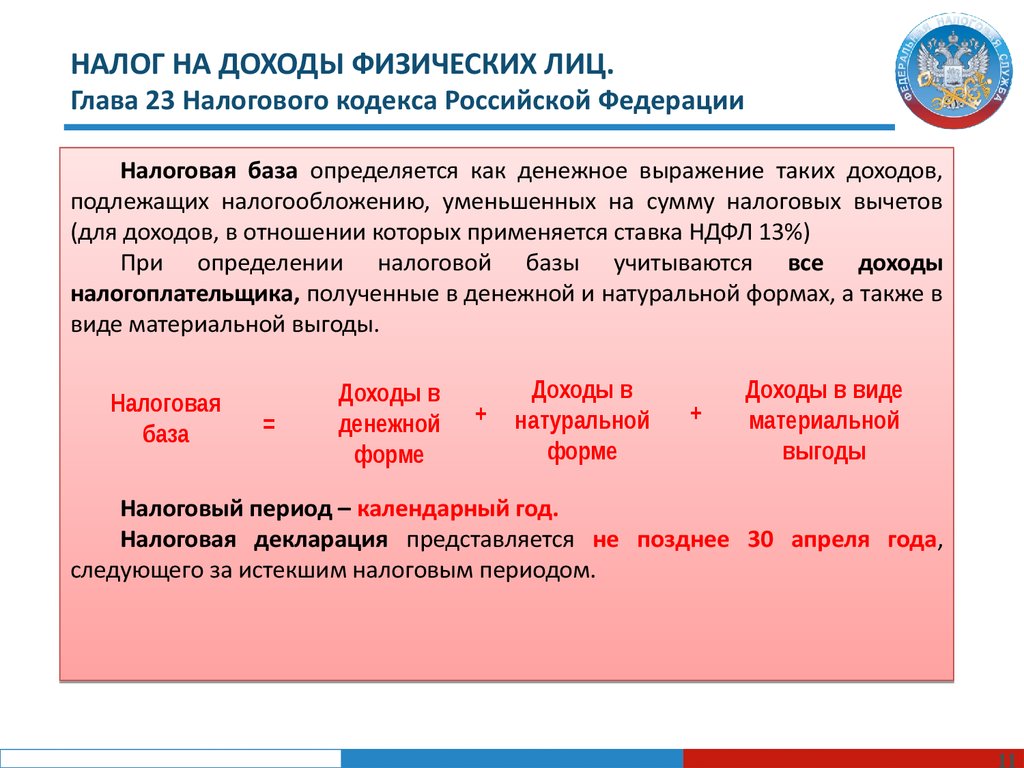

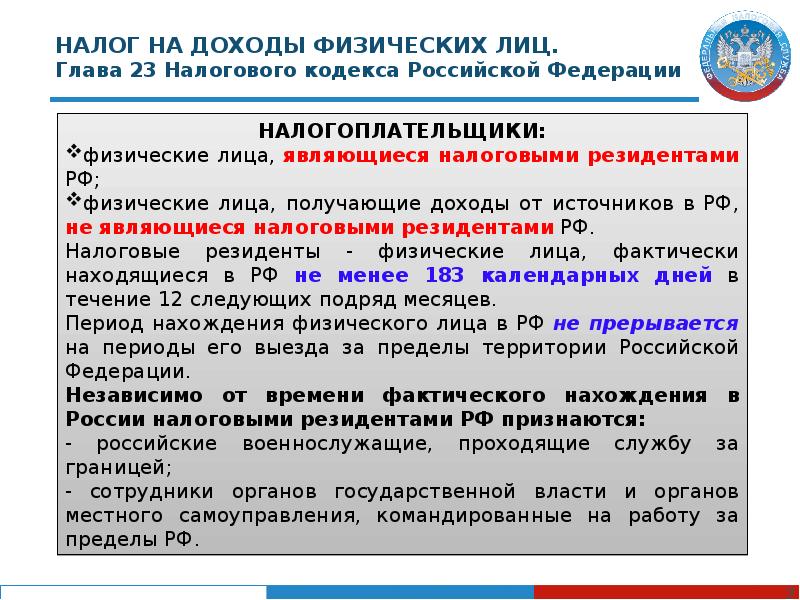

Что такое НДФЛ

НДФЛ (или подоходных налог) — налог, начисляемый на доходы физических лиц, то есть для обычных граждан. Один из основных налогов, который пополняет бюджет государства.

Доходы могут быть получены в различной форме:

- денежной;

- имущественной.

Независимо от этого налог всегда начисляется в рублевом эквиваленте в зависимости от суммы полученного дохода.

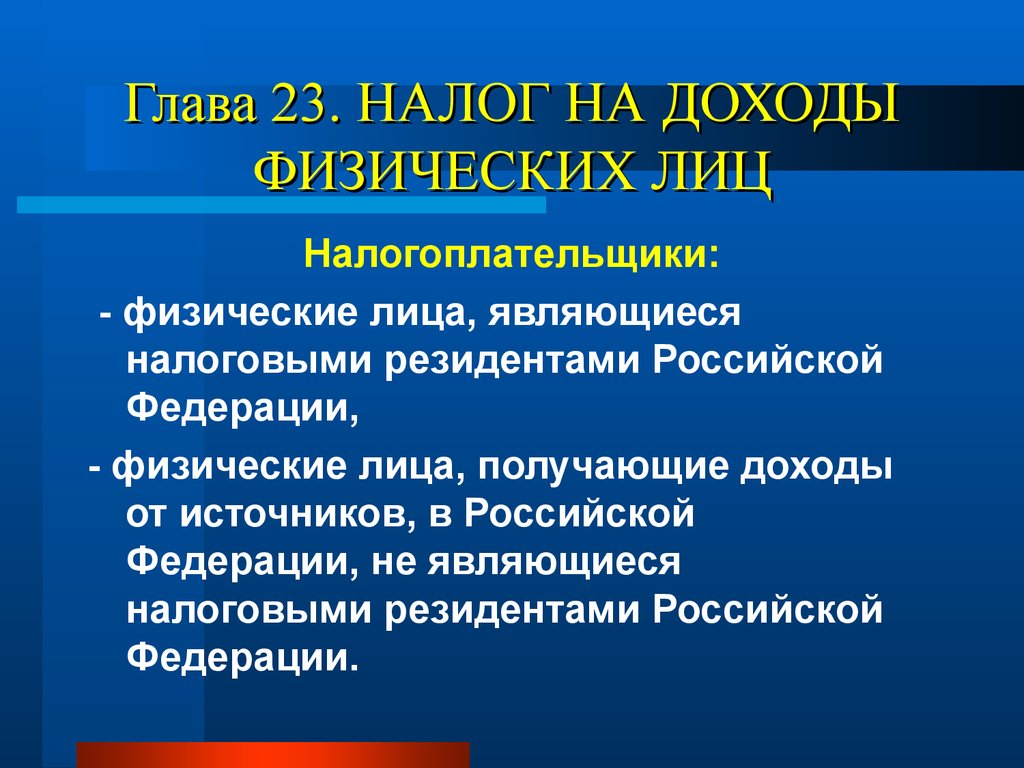

Кто платит подоходный налог?

Данное обязательство распространяется также на следующие категории физических лиц:

- Те, кто проживает в стране больше половины дней в году. При нахождении в России более 183 дней лица, имеющие гражданство другой страны, становятся автоматически налоговыми резидентами. Все доходы, полученные ими, подлежат налогообложению в пользу российского государства.

- Те, кто получает заработок от любых российских источников, расположенных на территории РФ, независимо от наличия у них гражданства России.

Поэтому все резиденты и нерезиденты, получающие доходы из России, обязаны знать действующее законодательство и соблюдать его.

На что начисляется налог?

Чтобы НДФЛ был начислен, должны соблюдаться 2 условия:

- наличие объекта;

- наличие налоговой базы.

Если законодательством не будет установлено, в каком размере и порядке должен быть удержан подоходный налог на определенный объект налогообложения, то удержать налог никто не сможет.

В качестве объекта налоговое законодательство рассматривает следующее:

- заработную плату и прочие вознаграждения за выполнение работ или услуг;

- арендные платежи за предоставленное во временное пользование имущество;

- призы и различные выигрыши;

- страховые выплаты;

- доходы от продажи имущества, облигаций и иных ценных бумаг, своей части бизнеса и прочего;

- дивиденды, превышающие ставки рефинансирования, установленные на официальном уровне Центробанком.

Если полученный доход не подходит не под один учтенный объект налогообложения российским законодательством, то налог с него не взимается. Все доходы учитываются только в рублях. Если средства были получены в иностранной валюте, то они должны быть пересчитаны по курсу Центробанка на день их получения.

За что не платят НДФЛ?

Многие ошибочно предполагают, что они должны платить НДФЛ4 с любых доходов. Но это неверно. Законодательство освобождает от уплаты данного налога при получении человеком прибыли:

- В форме государственных компенсационных выплат. Они могут назначаться в виде различных пособий.

- В форме наследства.

- В виде имущества или средств, полученных по договору дарения.

- В виде пенсионного обеспечения.

- В форме стипендий, грантов.

- В виде алиментных выплат.

- В форме государственных вознаграждений за определенную деятельность человека.

- В виде государственных пособий и субсидий, положенных человеку законодательством в конкретных случаях в качестве социальной поддержки населения страны.

Все перечисленные доходы не подлежат учету в налоговых органах, поэтому при их получении делиться с государством не придется. Остальные доходы, полученные налоговыми резидентами, подлежат обязательному учету в ИФНС, а соответственно, и уплате с них налога.

Все налоги с зарплаты в 2019 году в процентах: удобная таблица

Отчисления или налоги с зарплаты в 2019 году в процентах приведены в удобной таблице в статье. Размер ставки зависит от категории сотрудника, вида деятельности работодателя и применяемого налогового режима. Посмотрите примеры расчета, они помогут избежать ошибок.

Все отчисления с заработной платы можно разделить на две группы. Первая – отчисления за счет самого работника. Сюда относится НДФЛ. Вторая – за счет работодателя. К этой группе относятся страховые взносы на обязательное пенсионное, медицинское и социальное страхование работника. Размеры отчислений взносов и налогов с зарплаты в 2019 году в процентах – в таблице в конце статьи.

Новый расчет налогов и взносов

Эксперты Системы Главбух составили шпаргалку, которая поможет быстро узнать, какие налоги и взносы необходимо перечислить каких с выплат сотрудникам в разных ситуациях.

Налоги с зарплаты в 2019 году

Налоговики внимательно следят за тем, чтобы компании своевременно и в полном объеме платили налоги с зарплаты. За ошибки штрафуют. К примеру, за занижение – на 20 процентов от неуплаченный суммы (ст. 123 НК РФ). Список нарушений, за которые налоговая инспекция штрафует компании, смотрите в таблице.

С зарплаты сотрудников работодатели удерживают один налог – НДФЛ. Платят его за счет средств самого работника. Поэтому на руки сотрудники получают меньше, чем установленный оклад по трудовому договору.

Нужно ли удерживать НДФЛ при выплате аванса по зарплате

Расчет налога по зарплате в 2019 году остался таким же, как и в 2018-м. Чтобы найти сумму налога, какую работодатель оплатит с зарплаты в 2018 году, действуют по следующей схеме.

Сначала бухгалтер определит, есть ли у работника право на вычет по НДФЛ и в каком размере. Затем из дохода отнимет этот вычет. Полученную сумму умножит на ставку по налогу.

В зависимости от статуса сотрудника – налоговый резидент или нерезидент, различается ставка налога. Ставка для резидентов РФ составляет 13%, для нерезидентов – 30%. Исключение – иностранцы – высококвалифицированные специалисты, трудящиеся в РФ по найму на основании патента, а также резиденты ЕАЭС. С зарплаты таких иностранных сотрудников НДФЛ надо удерживать по ставке 13%.

Пример. Расчет налога с зарплаты в 2019 году

Оклад сотрудника – резидента РФ 25 000 руб. Он имеет право на детский вычет в размере 1400 руб. В каком размере надо удержать НДФЛ и перечислить в бюджет.

Перечислить в бюджет налоги с зарплаты в 2019 году следует не позднее дня, который следует за днем выплаты дохода. Сроки уплаты НДФЛ с иных доходов смотрите в рекомендации «Когда нужно перечислить НДФЛ в бюджет».

Взносы с зарплаты в 2019 году

Все работодатели обязаны платить страховые взносы в ФНС с выплат, которые начислили штатным сотрудникам и тем, кто работает по гражданско-правовым договорам. Тарифы страховых взносов установлены статьями 426-429 НК.

Общий совокупный тариф равен 30%. Из чего он складывается, смотрите в таблице в статье. Общие тарифы должны применять все страхователи, за исключением тех компаний, для которых предусмотрены пониженные тарифы. Список льготных категорий в 2019 году изменился.

С 2019 года отменили пониженные тарифы для компаний и предпринимателей на УСН, которые заняты в производственной и социальной сфере. Больше не действуют пониженные тарифы для аптек на ЕНВД и ИП с патентами. В то же время для некоторых категорий льготы продлили. Читайте в рекомендации, кто и по каким условиям теперь вправе применять пониженные тарифы.

Как и прежде, действовать 32 страховых тарифа от 0,2 до 8,5%. Средний тариф — 0,51%. Тариф зависит от того, является страхователь организацией или предпринимателем, сколько работает страхователь и есть ли у него сотрудники-инвалиды. Подробности – в рекомендации «Как определить тариф взносов на страхование от несчастных случаев и профзаболеваний».

В 2019 году компании платят взносы по итогам каждого месяца не позднее 15 числа. К примеру, за январь 2019 года крайний срок уплаты – 15 февраля. Если срок выпадет на выходной или праздник, то его переносят на следующий ближайший рабочий день.

Таблица. Налоги и взносы с зарплаты в 2019 году в процентах

Вид отчислений с зарплатыСтавка

НАЛОГИНДФЛ

13% – для резидентов, иностранцев высококвалифицированных специалистов, трудящихся в РФ по патенту, иностранцев из ЕАЭС30% – для нерезидентов

СТРАХОВЫЕ ВЗНОСЫ В ИФНСПенсионные взносы

22% – с доходов, не превышающих 1 150 000 руб.10% – с доходов свыше 1 150 000 руб.

Медицинские взносы

5,1%

Социальные взносы на случай болезни и материнства

2,9% – с доходов до 865 000 руб. (1,8% – для иностранцев, которые временно пребывают в России и не являются высококвалифицированными специалистами);0% – с доходов свыше 865 000 руб.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

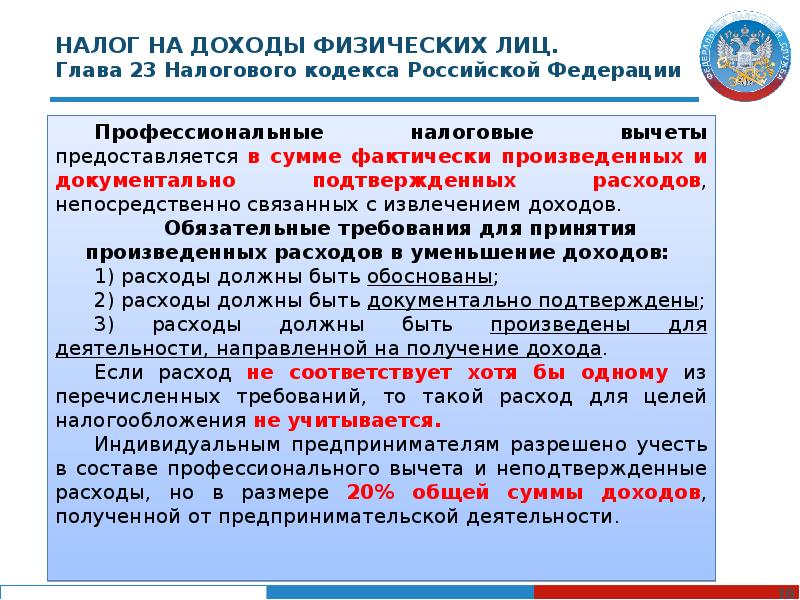

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Доходы, не подлежащие налогообложению

Налоговым Кодексом России предусмотрены доходы, с которых не может быть удержан рассматриваемый тип налога.

В частности, в нынешнем году, НДФЛ не удерживается с таких разновидностей доходов, как:

- начисление различных видов государственных компенсаций, к примеру, в случае утраты жилого имущества либо же начисляемое пособие по причине сокращения с официального места трудоустройства;

- возможное получение наследственной массы или получения имущества по договору дарения;

- при начислении стипендии, алиментных выплат либо же пенсии;

- при оформлении различных государственных пособий, среди которых — выплата по безработице, материям по случаю ухода за ребенком либо же при оформлении материнского капитала;

- различные виды государственных вознаграждений, к примеру, призы спортсменам, поощрение донорам.

Следует также обращать внимание на то, что помимо рассматриваемых льгот, существуют также и налоговые вычеты, которые используются непосредственно для налоговых резидентов при исчислении налога. Государство в лице правительства РФ всегда готово оказать помощь населению в конкретных выгодных для них вопросах, напрямую связанных с затратами на рождение:

Государство в лице правительства РФ всегда готово оказать помощь населению в конкретных выгодных для них вопросах, напрямую связанных с затратами на рождение:

- на лечение;

- на обучение;

- обустройство.

Зная об указанных особенностях можно исключить множество недоразумений с уполномоченным налоговым органом.

За что можно вернуть подоходный налог

Законодательством предусмотрена возможность вернуть подоходный налог, которой могут воспользоваться некоторые граждане. Данная тема будет интересна многим, потому ее следует рассмотреть более подробно.

Стоит отметить, что вернуть НДФЛ могут лишь те лица, которые отчисляют в пользу государства 13% от своих доходов. Чтобы вернуть часть средств, уплаченных государству, потребуется оформить налоговый вычет. Кроме того, гражданин имеет право на компенсацию расходов, если они присутствуют в числе категорий налоговых вычетов.

Стандартный налоговый вычет, позволяющий уменьшить базу, полагается родителям, у которых имеются на попечении несовершеннолетние дети. Также это актуально для родителей обучающихся на очной форме студентов, курсантов и т.д. при условии, что их возраст не превышает 24 лет. Размер вычета зависит от количества детей, попадающих в описанные выше категории — за первого и второго база снижается на 1,4 тысячи рублей, за третьего и каждого последующего — на 3000.

Для снижения размера подоходного налога потребуется выполнить следующие действия:

- предоставить работодателю соответствующее заявление;

- предъявить документы, подтверждающие право на получение налогового вычета.

В случае, когда объем налогового вычета меньше, чем положенный по закону, либо он не был предоставлен вовсе, гражданин имеет право на подачу декларации. Поскольку сроки, установленные на законодательном уровне для этого отсутствуют, необходимо сделать это до конца года.

Также необходимо отметить, что помимо стандартного вычета, имеются и другие — в их числе инвестиционный, профессиональный и социальный.

Физическое лицо после уплаты НДФЛ в ряде случаев может рассчитывать на право вернуть 13% от внесенной в бюджет суммы. Такая возможность актуальна в следующих ситуациях:

- при пребывании на платном лечении;

- при покупке жилья, а также строительстве;

- при прохождении обучения;

- при оплате различных медицинских препаратов.

С более подробным перечнем можно ознакомиться, посетив соответствующий раздел сайта Федеральной Налоговой Службы.

Как и говорилось ранее, все, что требуется для возврата подоходного налога — предоставление в ФНС соответствующей декларации и всех необходимых документов.

Не менее важный момент: возврат подоходного налога возможен лишь в том случае, если отсутствуют задолженности по сборам в пользу государства. Проверить наличие долгов по налогам можно на нашем сайте, для чего не потребуется регистрация.

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода ().

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).