Кредитка с льготным периодом — хорошая альтернатива кредита наличными

Кредитка с льготным периодом — хорошая альтернатива кредита наличными

Все стараются избежать долгов, займов. Никто не хочет не просто занимать деньги, но и проходить процедуру оформления кредита. Если нужен кредит наличными, то не за чем идти в МФО или отделение банка. Достаточно иметь на руках кредитку. Если она еще будет иметь льготный период, то на какое-то время и вовсе не нужно платить проценты за пользование займом. Главное—держатель карты избегает процедуры оформления кредита, очередей и других неудобств.

Чтобы получить кредит наличными, нужно просто снять деньги с карты. Кстати, теперь ее заказывают не только в отделении, но и онлайн, на сайте банков. По сути, будучи даже дома или на работе, есть возможность дистанционно оформить кредитную карту с льготным периодом. Некоторые банки даже предлагают услугу ее курьерской доставки по адресу клиента. Согласитесь, такой кредит наличными, да еще и на возобновляемой основе, желает получить каждый. Ведь гораздо удобнее иметь деньги для займа на кредитке, чем просить их в долг у близких или знакомых.

Типичные ошибки владельцев кредиток

Самой частой ошибкой, которую допускают заемщики, являются неправильные расчеты по льготному периоду. Ошибившись даже на пару дней, можно заплатить пеню и довольно высокий процент

Поэтому важно точно знать крайнюю дату платежей и класть деньги на счет вовремя

Клиенты путают не только срок, но и нужную сумму оплаты кредита. Иногда забывают учесть комиссию за снятие наличных, иногда — услуги терминала за пополнение карты. Такая минимальная недостача может повлечь за собой крупные неприятности

Внося деньги на счет карты, важно убедиться, что заемщик оплачивает необходимую сумму и ни рублем меньше

Иногда проблемы возникают из-за задержек в банковской системе. Это касается тех случаев, когда оплата проводится в крайний день погашения задолженности. Заемщик уверен, что средства поступят в банк моментально. При этом система может дать сбой и отсрочить платеж на 2-3 рабочих дня. Это допустимо для банка, но никак ни для клиента. Поскольку в таком случае его средства придут с опозданием, и может быть начислен штраф. Поэтому не стоит вносить деньги в последний момент.

Используйте кредитки грамотно, радуйте себя покупками, но помните, что все потраченные средства требуют возврата!

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

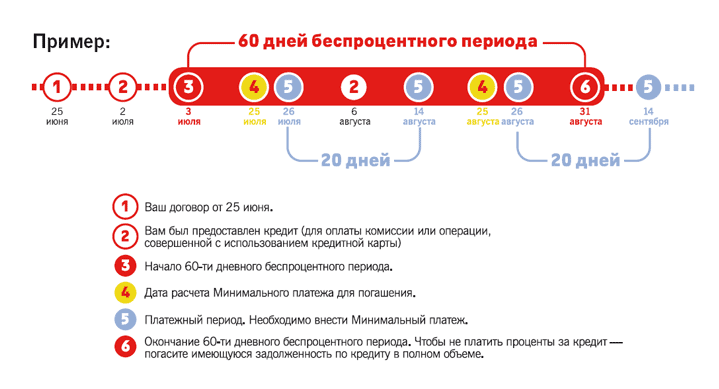

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

Рассмотрим классическую схему.

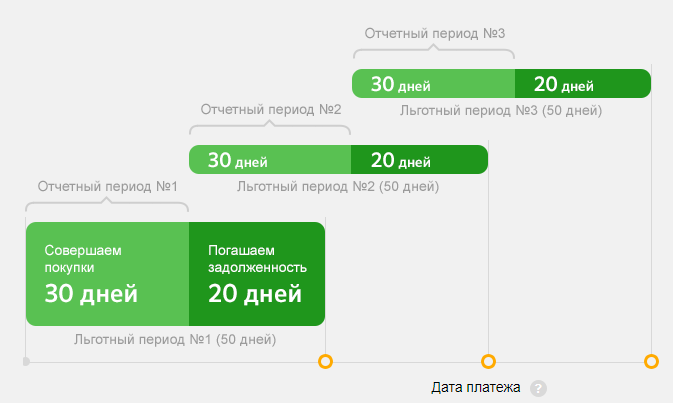

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

Как пользоваться кредиткой со льготным периодом

Лучший способ использования «пластика» с ЛП — покупки в рассрочку. Например, вам необходимо совершить крупную покупку, но не хочется тратить всю сумму сразу. Или денег попросту не хватает. Тогда вы выпускаете кредитку и используете ее только в течение льготного периода. За это время необходимо успеть полностью погасить задолженность.

Каждая компания оговаривает, что льготный период будет действовать в случае соблюдения принципиальных условий. Одно из них — минимальный ежемесячный платеж. Его устанавливают в зависимости от лимита.

Несвоевременное внесение средств считается просрочкой и влечет за собой начисление пени и штрафов.

Следуйте простым правилам:

Внимательно читайте договор и обращайте внимание на ограничения по операциям. Комиссию взимают не только за обналичивание в банкоматах, но и за безналичный перевод на другую карту

Кроме того, возможны ограничения по сумме снятия в день.

Кредитку можно оформить для гарантии собственной безопасности. По статистике, в РФ крайне мало граждан имеют «заначку на черный день». Кредитка сможет выручить в тот момент, когда деньги нужны срочно, при этом вам не придется выплачивать высокую ставку микрофинансовых организаций — до 365% годовых.

Вносите ежемесячно сумму, превышающую минимальный платеж. Этот порог обычно устанавливают на низком уровне, так как именно он ведет клиента к закрытию долга. Ваша задача — сделать это как можно быстрее.

Максимально используйте бонусы и кешбек. Например, если вашего магазина нет в партнерах, стоит поискать альтернативу в списках вашего банка. Кроме того, тщательно отслеживайте новые акции, они действительно могут быть выгодными.

Самое главное правило использования кредитки — быть уверенным в том, что выплатить ссуду получится вовремя. Любые сомнения на этот счет —признак того, что открывать счет не стоит.

В начале 2019 года статистика показала исторический максимум долга россиян перед банками — 12 трлн рублей. Если записать это прописью, получится 12 000 000 000 000 ₽. Не брать кредит, если не сможешь заплатить — верный способ не стать частью этой огромной цифры.

Литература

Как работает льготный период кредитной карты

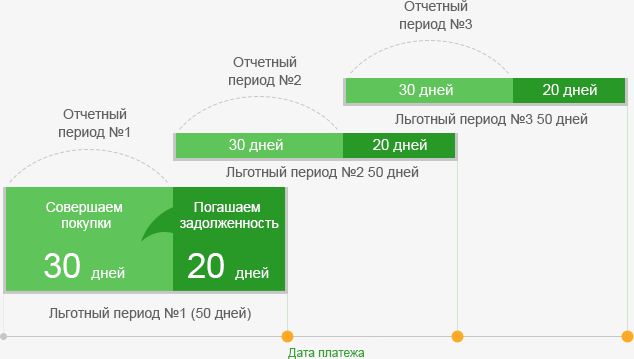

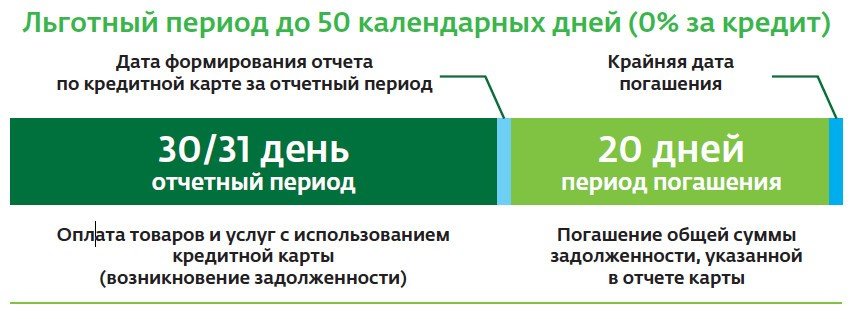

Время, в течение которого вы тратите кредитные средства на совершение покупок и оплату услуг, называется расчетным периодом. Банк отслеживает все ваши траты за это время, обычно равное 30 дням. По истечении этого срока наступает период оплаты, до конца которого вам необходимо полностью погасить образовавшуюся задолженность. В таком случае проценты за использование заемных средств не будут начислены. Как правило, платежный период длится от 20 до 30 дней, что в совокупности с расчетным периодом дает от 50 дней без процентов. Разберемся, как работает льготный период, на наглядном примере.

Вы получили и активировали кредитку 1 августа, а затем израсходовали за месяц 20000 рублей. Когда наступил сентябрь, расчетный период закончился. Финансовая организация формирует выписку, в которой уведомляет вас о потраченной сумме и общей задолженности. В нашем примере сумма равна 20000 рублей.

Затем наступает платежный период. Допустим, он равен 20 дням, следовательно, завершится к 21 сентября. Таким образом, указанный в рекламе льготный период по кредитной карте будет равен 51 дню. Чтобы не оплачивать начисленные проценты, просто внесите всю сумму задолженности до 21 сентября, т. е. до конца платежного периода.

Кроме того, вы можете совершать платежи в пределах кредитного лимита на протяжении всего периода без процентов. Если вернуться к нашему примеру – допустим, клиент истратил еще 10000 рублей до 21 сентября. Возвратив до этой даты все потраченные деньги в банк, вы освободите себя от уплаты процентов.

А что будет, если вы вдруг не успели погасить весь долг полностью, пока не начислялись проценты? Вам просто нужно будет внести минимальную сумму платежа (его размер зависит от условий конкретной кредитки). Если он составляет 5%, то вы вносите 1000 рублей, если 10% — придется заплатить 2000 рублей. Вдобавок к этому, вам придется оплатить проценты, начисленные на сумму долга.

С 1 сентября по 1 октября будет все еще длиться платежный период (до 21 сентября), кроме того, начинается второй расчетный период. Следовательно, 1 октября банк предоставит отчет, в котором укажет минимальный размер платежа и количество процентов, которые были начислены за использование заемными средствами. Применительно к нашему примеру – 20000 рублей, которые клиент потратил в первом расчетном периоде, минус 2000 рублей, которые были внесены в качестве минимального платежа 21 октября. Сюда же добавляются 10000 рублей, истраченные во втором расчетном периоде – получается сумма 28000 рублей. Размер минимального платежа, который нужно внести до 21 октября, будет рассчитываться исходя из этой суммы. Получается 2800 рублей и проценты, начисленные на величину оставшейся задолженности. Такая схема будет повторяться каждый месяц, пока весь долг перед банком не будет погашен.

Кроме того, клиенту важно знать, какие действия можно совершать во время льготного периода. Сюда относятся покупки, совершаемые через интернет или в магазинах с безналичным расчетом

Изредка действие беспроцентного периода распространяется на снятие наличных в банкомате. Переводы с кредитки на другие счета тоже, как правило, не относятся к льготным операциям. В некоторых банках и вовсе невозможно их производить.

Ряд банков не включает в беспроцентный период операции покупки электронной валюты и некоторые платежи через онлайн-банкинг.

Как работают кредитные карты на 50 дней

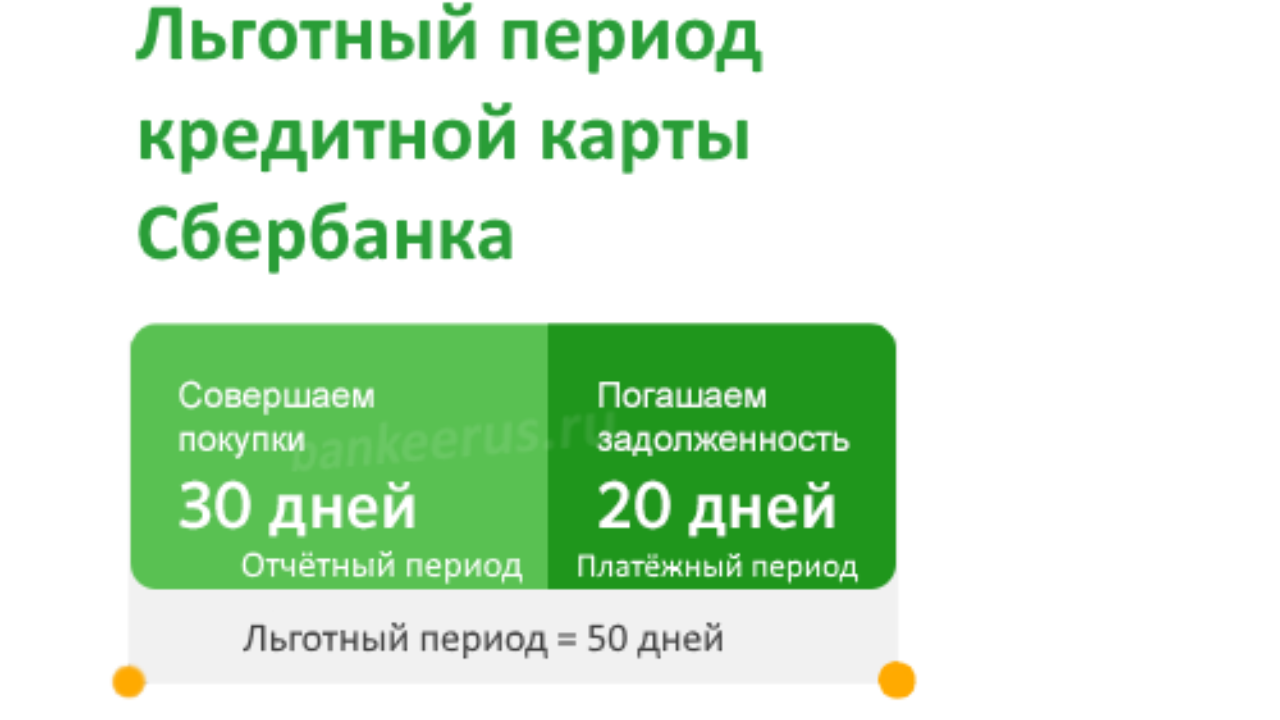

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

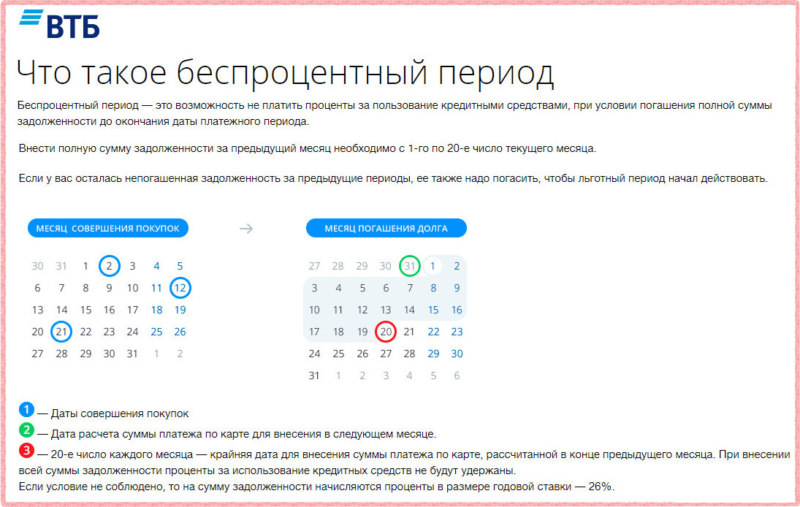

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

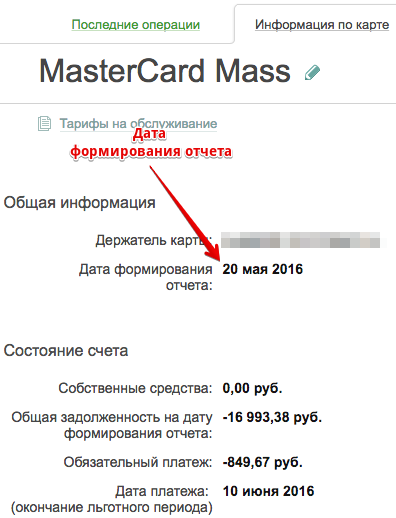

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Советы для клиентов Сбербанка

Сервисы Сбербанка, доступные онлайн, являются верными помощниками пользователей кредитных продуктов. Благодаря таким сервисам можно узнать, какую именно сумму требуется погасить и в какой срок. Обязательный платеж нужно вносить своевременно. Это поможет избежать начисления процентов. Клиентам стоит учитывать тот факт, что в любой момент зачислению средств на карту могут помешать технические причины. Поэтому не стоит тянуть до последнего дня и часа срока погашения. Лучше сделать это как можно раньше. Во время оформления карты в банке нужно уточнить момент начала ЛП. Высчитать его окончание не составит труда.

Банки с кредитными картами с льготным периодом

Конечно, чем больше выставлен банком грейс-период или, другими словами, льготный период по кредитной карте, тем выгоднее эта карта. Какие самые выгодные кредитные карты с льготным периодом могут заинтересовать в 2019 году:

- Альфабанк — карточка 100 дней без %;

- УБРИР — кредитка 120 дней и кэшбэк;

- Райффайзен — кредитка 110 дней без процентов;

- Тинькофф — 120 дней.

Давайте рассмотрим некоторые кредитки с самым большим льготным периодом подробнее.

Предложение Альфабанка — 100 дней без %

Актуальное предложение 2019 года — кредитка от известного Альфабанка под названием 100 дней без %. Карта Альфа банка с льготным периодом 100 дней выпускается бесплатно и доступна в 3 категориях различающихся лимитом кредитования и стоимостью годового обслуживания .

Главной фишкой предложения является льготный период по кредитной карте, продолжительность которого — 100 дней. Это один из самых больших периодов, которые можно найти среди аналогичных предложений. Повышает привлекательность карты то, что грейс период распространяется также (что случается достаточно редко) на снятие наличных. Размер снятия лимитирован 50 000 в месяц. На суммы превышающие лимит будет действовать комиссия 5,9%. Действовать беспроцентный период начинает с оплаты первой покупки.

Отзывы по этой карте самые положительные. Некоторые нарекания вызывает стоимость годового обслуживания, но в результате все плюсы карты уравновешивают её минусы.

Кредитка Тинькофф

Банк Тинькофф предлагает уникальное кредитное предложение под условием — кредитка Тинькофф 120 дней. Почему под условием? Потому что, чтобы пользоваться беспроцентным периодом в течение 120 дней придется осуществить операцию перевод баланса из другого банка. Такой услуги, как длительный льготный период по кредитной карте, нет ни у одного банка в стране. Давайте рассмотрим как это происходит.

Это услуга, позволяющая перенести долг по кредиту из другого банка в Тинькофф, после чего можно получить желаемые 120 дней беспроцентного грейс периода. Сравнить такую услугу можно с перекредитованием. Какие особенности услуги можно отметить:

- льготный период будет действовать на сумму задолженности, переведенную из другого банка, однако 6%-ный ежемесячный платеж вносить нужно обязательно;

- после завершения льготного периода на остаток будет начисляться ваша процентная ставка;

- подключить услугу можно в любой период пользования кредиткой;

- перевод осуществляется только в рамках установленного кредита карты;

- услугу можно активировать 1 раз в год.

Для примера выгодности предложения можно рассмотреть пример. У вас есть долг в другом банке 100000 руб. под 30%. За 4 месяца там будут начислены проценты 7 500 руб. При переводе долга в Тинькофф можно сэкономить всю эту сумму за вычетом оплаты обслуживания карты размером в 590 руб. Чистая экономия составляет около 7 000 руб.

Как работает беспроцентный период

Беспроцентный период — это время, когда можно погасить долг за покупки по кредитке без процентов. Напомним, что его еще называют грейс-периодом или льготным периодом. В разных банках условия отличаются: где-то дают до 100 дней беспроцентного периода, где-то — до 50, где-то — до 70.

Беспроцентный период действует не на все операции по карте. Часто бывает так: на покупки беспроцентный период распространяется, а на снятие наличных и переводы с карты на карту — нет. Все зависит от условий конкретного банка, если поискать, можно найти карты с подходящими тарифами. Предложений очень много — как выбирать, расскажем в следующем уроке.

Банки считают беспроцентный период по-разному. Есть два основных способа: беспроцентный период может определяться по выписке или по первой покупке.

Какой способ работает для конкретной кредитки, можно узнать в кредитном договоре, тарифах или у сотрудников банка. Еще такую информацию легко найти на сайте банка в разделе «Как погашать», «Как пользоваться», «Как работает беспроцентный период» или «Как не платить проценты».

Расскажем про оба способа.

Приведем практический пример

Для большей наглядности представим вашему вниманию конкретный пример подсчета платежа по кредитному пластику Сбербанка. Разберемся, что означает каждый из периодов, как правильно рассчитывать отчетное время, в какой день совершать обязательный взнос на счет.

- Допустим, что дата начала отчетного периода выпала на 01.10.2018 г. На протяжении последующих 30 суток вы можете расходовать доступные средства с пластика.

- Если 05.10.2018 потратить со счета 10000 рублей, а спустя 10 дней еще пять тысяч рублей, то вернуть задолженность, общей суммой 20000 руб. необходимо до 19.11.2018 г.

Для возврата долга банку большинство клиентов ждут заработную плату. Поэтому учитывайте, в какую декаду месяца ваш работодатель начисляет зарплату и заранее, еще на этапе подписания кредитного договора, определяйте дату начала отчетного периода.

Если лично разобраться с грейс-периодом и подсчитать даты не получается, можно воспользоваться системой дистанционного банковского обслуживания «Сбербанк-онлайн». В личном кабинете сервера имеется кредитный калькулятор, позволяющий произвести точные расчеты.

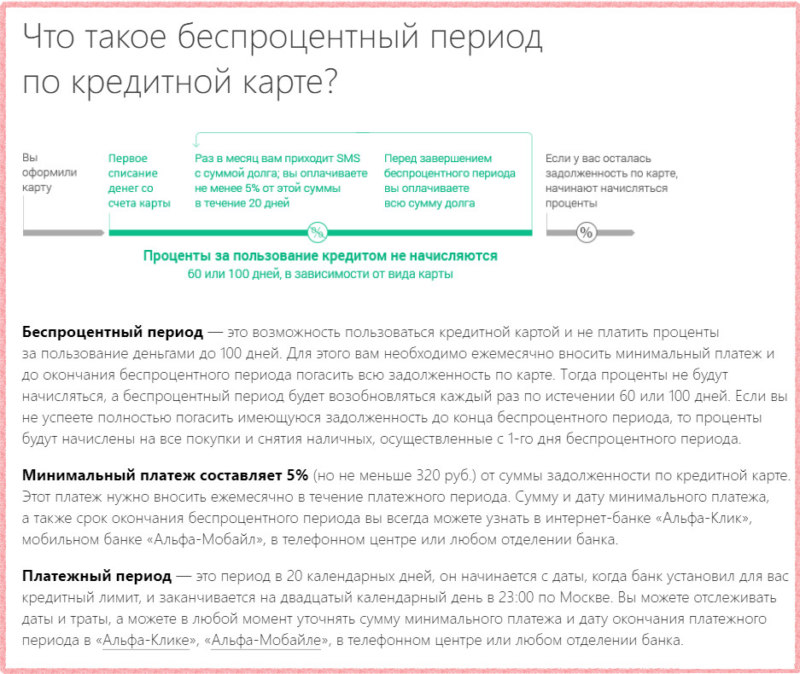

Что такое льготный период (грейспериод)?

Льготный период кредитования — это исключительная особенность кредитных карт. Такого понятия не существует в рамках обычного потребительского кредита. Обычно именно наличие льготного кредита и его условия являются основным интересом для клиента при выборе кредитки.

За пользование кредитом заемщику приходится уплачивать проценты. Еще одна особенность большинства кредитов — ограниченный срок использования. Кредитки являются исключением из этого правила: кредитная линия по ним возобновляема и клиент не во всех случаях платит проценты. Вторая опция и называется беспроцентным или льготным периодом кредитования.

Преимущества такого кредитного предложения очевидны. Если срочно потребовались деньги на крупную покупку, а до зарплаты еще достаточно долго, можно использовать свою кредитку. Если с зарплаты вернуть на неё потраченную сумму в течение установленного банком срока, то проценты банку за пользование этими средствами оплачивать не придется. В остальных случаях можно использовать кредитку с льготным периодом и в качестве обычной кредитной карты.

Как рассчитать льготный период по кредитной карте

Не менее важен для понимания выгодности предложения и способ расчета. Существует 3 преимущественных способа расчета.

Стандартная процентная ставка для тех, кто не будет пользоваться льготным периодом по кредитной карте устанавливается для каждого заемщика индивидуально и зависит от многих факторов

Нефиксированный льготный период по кредитной карте

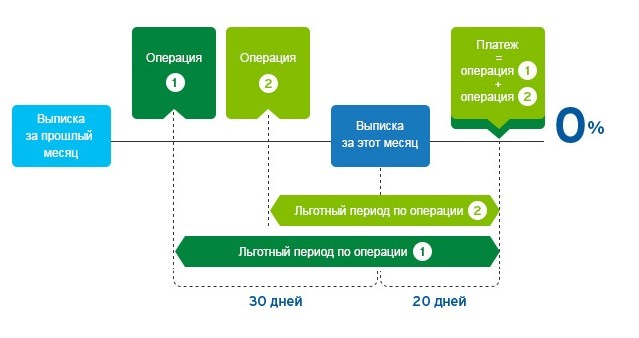

Это популярный способ расчета, предлагаемый большинством банков. По истечении установленного финансовой организацией расчетного периода (обычно 30 дней) она формирует выписку по счету, в которой отражены все операции клиента за этот период. В течение последующего платежного периода заемщик должен возвратить потраченные суммы на карту. Чаще всего длительность платежного периода не превышает 25 дней. То есть, длительность льготного периода составляет 30 дней плюс 25 дней — итого 55 дней. На практике может случиться, что продолжительность льготного периода не превысит 25 дней, если покупка была оплачена в последний день расчетного периода.

Таким образом дата начала расчетного периода может быть разной:

- первого числа месяца;

- со следующего дня от формирования выписки;

- с момента выпуска кредитки;

- с момента активации кредитки;

- с дня первой покупки.

Банком могут быть установлены еще какие-либо условия действия льготного периода. Например, некоторые банки приостанавливают его действие до погашения долга. Если клиент при наличии задолженности произведет еще какие-то финансовые операции по карте, то на них будут начислены проценты. Таким образом, все нюансы того как рассчитать льготный период по кредитной карте нужно выяснять сразу при оформлении карты.

Фиксированный период

Кредитки с фиксированным льготным периодом наиболее удобны для заемщика. В этом случае банк устанавливает фиксированный срок беспроцентного периода, отсчет которого начинается с дня первой покупки. Например, если покупка совершена 10-го апреля, то грейс период в 50 дней будет длиться до 30 мая. Условием предоставления услуги является своевременное внесение на счет минимального платежа каждый месяц. То есть, если средства по всем операциям с карты в течение этих 50 дней будут возвращены в срок до 30 мая, то проценты начисляться не будут. Следующий грей-период начнет отсчет с момента следующей покупки.

Расчет периода по каждой операции

Это достаточно редкий способ расчета, когда льготный период по кредитной карте рассчитывается по каждой покупке. Погашать задолженности приходится в порядке совершения расходов. Если в какой-то момент клиент забудет вернуть кредит, то на эту сумму начисляются проценты.

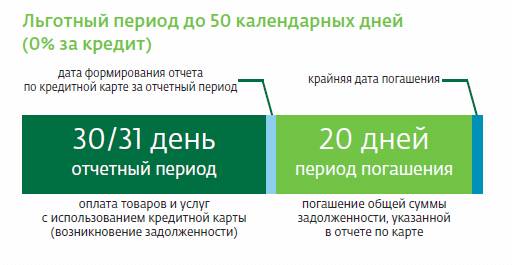

Кредитные карты с льготным периодом 50 дней: принцип работы

Льготный период является ключевой функцией современных кредиток. Он определяет срок, в течение которого держатель может бесплатно пользоваться кредитным лимитом. Длительность грейс-периода – один из важнейших критериев, который пользователи учитывают при выборе.

Наиболее распространенными остаются кредитные карты с льготным периодом 50 дней. Для многих россиян этого отрезка времени достаточно для беспроцентного пользования лимитом. Однако ЛП – величина переменная. На практике часто количество дней, когда можно без процентов пользоваться деньгами банка, не совпадает с обещанным в рекламе, оказывается значительно меньшим.

Это происходит за счет того, что льготный период берет свой отсчет не со дня покупки. Зачастую он совпадает с началом нового расчетного периода, то есть выпадает на следующий день после даты выставления банком ежемесячной выписки. Ежемесячно кредитор фиксирует образовавшийся долг. А затем в конце каждого расчетного периода будет уведомлять выпиской о сумме задолженности, образовавшейся за прошедший период, и дате ее погашения. Если вы полностью погасите весь долг не позже указанной даты, проценты начислять не станут.

Когда деньги поступают на счет (на это может уйти как 5 минут, так и 3 дня, в зависимости от способа оплаты), БП возобновляется, кредитный лимит становится снова доступным к использованию на льготных условиях. Учтите, что грейс-период чаще всего распространяется только на покупки, и не действует на операции с наличными (вывод средств, переводы с карты или счета).

Исключение составляют:

- кредитная карта Райффайзенбанка «110 дней без процентов»;

- кобрендинговая кредитка «Перекресток» (помимо покупок распространяется на снятие наличных);

- «Хочу больше» и «240 дней без %» УБРиР (обналичивание, переводы, оплата услуг, платежи, совершаемые через интернет-банкинг, банкомат);

- кредитная карта «100 дней без процентов» Альфа-Банка.

Срок льготного периода по кредиткам

Средний срок действия беспроцентного периода – 55 суток. Есть предложения, по которым он доходит до 120 дней. Самые большие сроки имеют карты рассрочки. По ним выплаты без дополнительных платежей можно совершать до 366 дней. Сложности заключаются в правильном определении сроков выплат.

Выгодный для банков – нефиксированный вид грейс-период. При нем время расчетов – 1 месяц. После из завершения создается отчет по сделкам, произведенным в это время. Направляется он по электронной почте или СМС-уведомлением.

Далее наступает срок платежей. За время его действия клиент должен внести финансы для погашения задолженности. На это отводится стандартно до 25 суток. В совокупности эти два временных отрезка и есть льготный период.

Есть и кредитные карты со льготным периодом до 12 месяцев. К ним относятся карты рассрочки. По ним сумма платежа рассчитывается путем равномерного деления общей стоимости товара на количество месяцев действия предложения. Такие карточки предполагают пополнение без дополнительных сборов.

Проблемы по ним начинаются в случае пропуска даты погашения. Финансовое учреждение сразу устанавливает процентную ставку, иногда штрафует. Оформляются такие банковские продукты со сроком действия до 60 месяцев, предполагают бесплатно использование личного кабинета и приложения для гаджетов.

Что такое льготный период по кредитной карте простыми словами

Что такое льготный период по кредитной карте простыми словами

Еще 10 лет назад никто не мог и подумать, что кредиты бывают беспроцентными. Раз взял деньги у банка, то их нужно вернуть обратно, да еще и с процентами. Никто не рассчитывал на такую щедрость, как льготный период. Его еще называют термином «grace» (грэйс). Если услышите его от специалиста, то помните, что речь идет о льготном периоде. Что это такое простыми словами понять легко:

Это определенный срок времени — обычно 2-3 месяца.

В течение этого срока кредитными средствами можно пользоваться практически бесплатно, то есть не оплачивать банку процентов.

Льготный период позволяет снимать, тратить, переводить, рассчитываться средствами на кредитной карте и не оплачивать за это проценты

То есть, держатель карты пользуется заемными средствами на ее счету на беспроцентной основе.

Важно вернуть все потраченные деньги обратно до того, как истечет льготный срок. В противном случае беспроцентный кредит превращается в долг

По нему требуется платить проценты, штрафы, пеню — в зависимости от условий банка.

Это ничто не напоминает? Конечно же, да. Есть сходство с картой рассрочки, где также присутствует grace period. Только по ее условиям товары и услуги покупаются в беспроцентную рассрочку. А стоимость всех покупок разделяется на рваные части. Они и являются теми самыми ежемесячными платежами, которые нужно вносить в течение указанного льготного периода.

Пример льготного периода по кредитке

А что такое льготный период по кредитной карте и чем отличается от рассрочки? Нет акцента на то, что обязательно нужно покупать товары и услуги в рассрочку, потом вносить плату за них частями. На кредитке просто есть деньги банка. Держатель карты тратит их на свое усмотрение в течение льготного срока и не платит процентов. Вот и все.

Конечно же, здесь также присутствуют свои сроки и условии возврата денег обратно на счет карты. Но сходство с картой рассрочки все же есть: кредит будет беспроцентным только тогда, когда заемные средства возвращаются на счет до истечения льготного периода. Есть отличия и в терминах:

- Льготный период по кредитной карте предоставляется на сумму кредита. Выходит, что на время кредит становится беспроцентным—в этом и заключается основная льгота.

- Льготный период по карте рассрочки предоставляется на сумму потраченных со счета денег. Здесь вовсе не применяется термин кредит. Акцент ставится на фразе «беспроцентная рассрочка».

Везде есть свои отличия, особенно если речь идет о кредитки. О них и поговорим дальше.

Как пользоваться льготным периодом правильно

Чтобы извлечь максимум выгоды из льготного периода по кредитной карте и не переплачивать проценты, следует внимательно ознакомиться с условиями, заключая договор, и тщательно изучить тарифы, а затем помнить о сроках выплат и аккуратно следовать им.

Первое, что должно вас интересовать – это точная дата начала льготного периода. Не менее важны такие параметры, как даты и доля платежей в расчётный период, «честным» или «нечестным» является льготный период. Эта информация есть в личном кабинете клиента банка и в выписках по счёту.

Имейте в виду, что процентная ставка по пластику вне льготного периода значительно – иногда в разы – превышает процент по стандартным потребительским кредитам. Не пожалейте времени и изучите все условия внимательно, чтобы в будущем не потерять деньги.

Какие вещества притягиваются к магниту?

Чугун, сталь, железо, и значительно слабее никель и кобальт.

Сравнительная таблица самых выгодных кредиток

Карта с льготным периодом — это оптимальное решение возникших финансовых проблем

Важно лишь соблюдать одно условие — вовремя рассчитываться по кредиту или вносить минимальный платеж. В случае невыполнения таких элементарных требований банки имеют право начислить не только проценты, но и штраф

Поэтому необходимо действовать в рамках кредитного соглашения и выполнять все условия по кредитованию. Это поможет сохранить хорошую репутацию заемщика и брать недорогие займы в дальнейшем.

| Банк и кредитная карта | Максимальный лимит | Грейс-период (дней) | Мин. % | Особенности |

| Альфа-банк «100 дней без процентов» | 500 000 ₽ | 100 | 11,99% | Лимит на выдачу наличных без комиссии до 50 000 ₽ месяц |

| Тинькофф Банк «Платинум» | 300 000 ₽ | 55 | 12% | Кэшбэк до 30% на покупку товаров |

| УБРиР «120 дней без процентов» | 300 000 ₽ | 120 | 27,5% | Возврат 1% за покупки при расчете картой |

| Совкомбанк «Халва» | 350 000 ₽ | 108 | 10% | Рассрочка до 18 месяцев в магазинах партнеров |

| Альфа-банк «CashBack» | 300 000 ₽ | 60 | 25,99% | Кэшбэк до 10% на товары и услуги |

| Восточный Банк «Кэшбэк» | 400 000 ₽ | 56 | 24% | Доход на собственные средства до 4% годовых |