Функции коммерческих банков

Основные функции Центрального банка и коммерческих банков существенно отличаются. Если работа Центробанка в большей мере носит регулятивный характер, то деятельность коммерческих банков связана с перераспределением денежных ресурсов и стимулированием накоплений.

Главная функция заключается в посредничестве в кредитах. Банк занимается перераспределением денег, которые могут быть высвобождены в процессе оборота капитала предприятий и доходов частных лиц. Перераспределение денежных средств производится горизонтально, то есть от кредитора к заемщику. В этой сфере отсутствуют любые посредники. Плата за пользованием капиталом устанавливается под влиянием спроса и предложения.

Вторая функция коммерческих банков заключается в том, чтобы стимулировать создание накоплений в хозяйстве. В теории именно средства коммерческих банков и должны составлять большую часть денег, предназначенных для проведения реформ в секторе экономики.

Основным стимулом к созданию накоплений является повышение ставок по депозитам. Помимо них стимулом могут выступать гарантии надежности помещения накопленных денежных средств в банк. Третья функция, которая выполняется коммерческими банками, заключается в посредничестве в платежах между субъектами экономической деятельности.

Лицензии банков

Банковская лицензия представляет собой государственную лицензию, которая выдается коммерческому банку и дает ему право проводить различные банковские операции. В первую очередь речь идет о том, что документ позволяет привлекать деньги клиентов в качестве депозитов, выдавать кредиты и осуществлять расчетно-платежные операции путем открытия банковских счетов.

В Российской Федерации за выдачу разрешительного документа коммерческому банку отвечает Центральный банк. Коммерческому банку разрешается проводить банковские операции только согласно полученный лицензии, которая выдается Центробанком в порядке, который устанавливается на законодательном уровне.

Лицензия должна быть учтена в реестре. В ней указываются все операции, которые могут быть осуществлены банком, а также валюта, в которой эти операции могут проводиться. Срок действия документа неограничен, однако Банк России может отзывать у коммерческих банков лицензии за нарушение определенных условий ведения деятельности.

Операции коммерческих банков

Под операцией коммерческого банка понимается определенная система действий, ориентированных на достижение конкретной цели (перечисление средств, получение кредита и прочее).

Выполняемые коммерческим банком функции определяют состав оказываемых им операций.

Специфической чертой банковских операций является то, что они преимущественно связаны с денежными средствами и капиталом.

Современный коммерческий банк может предлагать своим клиентам широкий спектр операций, включающий около трехсот наименований. Диверсификация подхода к осуществлению деятельности позволяет коммерческим банкам сохранять имеющихся в наличие клиентов и расширять их состав даже в условиях неблагоприятной экономической конъюнктуры.

При этом не каждый коммерческий банк оказывает максимально возможный спектр банковских услуг, многие ориентированы на предоставление базового набора услуг и банковских продуктов.

К числу основных банковских операций можно отнести следующие:

- привлечение средств в банковские вклады;

- услуги по открытию и ведению счетов в банке;

- услуги кредитования юридических и физических лиц;

- операции по купле и продаже иностранных валют;

- выполнение денежных переводов.

Замечание 1

Российское законодательство запрещает коммерческим банкам осуществлять торговую, страховую и производственную деятельность.

При отсутствии специальной лицензии, выдаваемой Центральным банком России, все банковские операции подлежат осуществлению в национальной валюте.

Каждую банковскую операцию можно охарактеризовать следующим образом:

- с точки зрения экономического содержание как процесс перемещения денег от одних участников рынка к другим при участии банка;

- с точки зрения юридического (технического) содержания как выполнение определенной процедуры, связанной с движением денежных средств. Назначение этой стороны операции заключается в обеспечении законности, правильности и надежности банковских операций.

Суть большинства банковских операций сводится к одному из двух процессов: либо это привлечение средств в банк, либо их использование.

В зависимости от этого все банковские операции делятся на два основных вида:

- Пассивные, то есть те, которые ориентированы на привлечение финансовых ресурсов в банк с минимальными затратами;

- Активные, то есть те, которые ориентированы на использование (размещение) привлеченных и собственных средств коммерческого банка на максимально выгодных для банка условиях.

Банковские операции в соответствии с их принадлежностью к кредитному рынку делятся на два вида:

- собственно банковские или специфические, представляющие собой операции, совершаемые только банковскими кредитными организациями и запрещенные для других участников кредитного рынка. Результатом таких операций является полученный или уплаченный банком процентный доход/расход, комиссия за расчетно-кассовое обслуживание;

- небанковские (общерыночные), представляющие собой операции, совершаемые коммерческими банками наряду с иными участниками кредитного рынка. Данный тип операций может осуществляться на валютных, финансовых, товарных и иных рынках. Доходы коммерческих банков от таких операций представляют собой выручку или спекулятивный доход (расход).

В свою очередь, специфические операции коммерческого банка делятся на следующие виды:

- во-первых, расчетные, представляющие собой операции по перемещению денежных средств между участниками рынка;

- во-вторых, депозитные, представляющие собой операции по хранению денежных средств клиентов (операции по привлечению средств в банк);

- в-третьих, кредитные, представляющие собой операции по использованию средств банка и привлеченных средств для предоставления клиентам.

Небанковские операции коммерческих банков делятся на следующие виды:

- во-первых, эмиссионные, представляющие собой операции по привлечению средств за счет выпуска (эмиссии) ценных бумаг (векселя, акции, облигации и так далее);

- во-вторых, спекулятивные, представляющие собой операции по получению дохода от купли-продажи ценных бумаг иных эмитентов;

- в-третьих, банковские услуги, представляющие собой операции по оказанию таких услуг как услуги доверительного управления капиталом, сейфового хранения ценностей, профессиональной деятельности на рынке ценных бумаг и прочие;

- в-четвертых, хозяйственные, представляющие собой операции по обеспечению деятельности банка в качестве хозяйствующего субъекта.

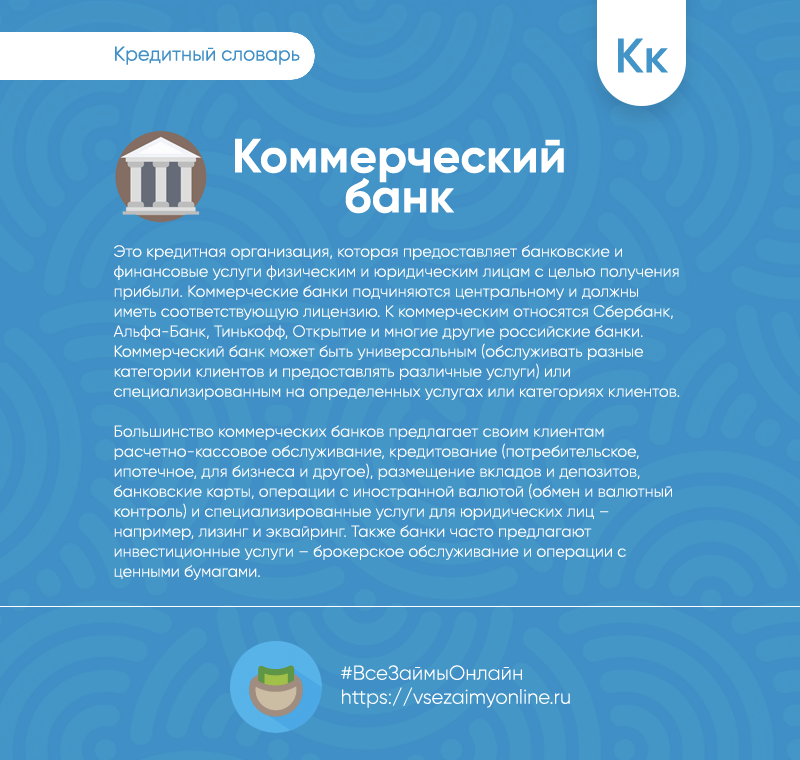

Что такое «Коммерческий банк»

Коммерческий банк — это тип финансового учреждения, которое принимает депозиты, предлагает услуги по расчетному счету, делает бизнес, личные и ипотечные кредиты и предлагает основные финансовые продукты, такие как депозитные сертификаты (СД) и сберегательные счета для частных лиц и малого бизнеса. Коммерческий банк — это то место, где большинство людей делают свои банковские операции, а не инвестиционный банк.

Эволюция Коммерческого банка

Традиционно коммерческие банки физически расположены в зданиях, где клиенты приходят к использованию услуг кассового окна, банкоматов и сейфов. Но все большее число коммерческих банков работает исключительно в Интернете, где все транзакции с коммерческим банком должны производиться в электронном виде. Эти «виртуальные» коммерческие банки часто платят более высокую процентную ставку своим вкладчикам. Это связано с тем, что они обычно имеют более низкие тарифы на услуги и счета, поскольку им не нужно поддерживать физические филиалы и все вспомогательные сборы, которые приходят вместе с ними, такие как аренда, налоги на имущество и коммунальные услуги.

На протяжении многих лет коммерческие банки держались отдельно от другого типа финансового учреждения, называемого инвестиционным банком. Инвестиционные банки предоставляют андеррайтинговые услуги, услуги по слияниям и поглощениям и корпоративной реорганизации и другие виды брокерских услуг для институциональных и высокопроизводительных клиентов.

Это разделение было частью Закона Гласса-Стигалла 1932 года, который был принят во время Великой депрессии.Считалось, что финансовые рынки будут более стабильными, если бы банковские и инвестиционные банковские операции были раздельными. Закон о Стекле-Стигалле был отменен Законом Грамма-Лича-Блейли 1999 года.

Теперь некоторые коммерческие банки, такие как Ситибанк и JPMorgan Chase, также имеют подразделения инвестиционно-банковских операций, в то время как другие, такие как Ally, действуют строго по коммерческая сторона бизнеса.

Классификация коммерческих банков

В зависимости от того, кто владеет капиталом банковской организации, проводят такую классификацию:

- Государственные. К ним относятся как Центробанки страны, так и коммерческие банки с главным учредителем в лице государства.

- Акционерные общества. Самая большая группа банков представлена АО. Они бывают открытого и закрытого типа. Акции в зависимости от этого могут продаваться всем желающим компаниям и организациям или только закрытому, ограниченному числу лиц.

Кооперативные, уставной фонд которых формируется за счет продажи паев.

Муниципальные. Создаваемые на средства и/или для нужд определенного муниципалитета, города, отдельного населенного пункта.

Смешанные банки. Учредителями подобных организаций могут компании разных форм собственности. Тоже один из самых распространенных видов.

Совместные — это учреждения с участием иностранных инвесторов или международного бизнеса.

Ресурсы и активы банка

Как уже было сказано, основной деятельностью коммерческого банка является привлечение свободных денежных средств юридических и физических лиц и размещение их от своего имени на условиях возвратности, срочности и платности. Таким образом, ресурсы коммерческого банка — неотъемлемое условие осуществления банковских операций.

Ресурсы банка:

-

Собственный капитал (имеет безвозвратный характер) — главное средство защиты, позволяющее вкладчикам и кредиторам получить возмещение потерь в случае потери ликвидности банка:

- уставный капитал,

- фонды, образованные за счёт прибыли прошлых лет,

- эмиссионный доход (положительная разница между ценой акций банка и их номинальной стоимостью).

-

Привлечённые средства:

- депозиты клиентов — юридических и физических лиц,

- межбанковские кредиты,

- облигации и векселя банка.

Активы коммерческого банка — это объекты бухгалтерского баланса, отражающие размещение и использование ресурсов банка. Активы группируются:

- по назначению,

- по ликвидности,

- по степени риска,

- по срокам размещения,

- по субъектам.

По назначению активы делятся:

-

Кассовые активы:

- наличные денежные средства в кассе,

- драгоценные металлы и камни,

- корреспондентские счета в центральном банке и других банках,

- средства, перечисленные в фонд обязательных резервов центрального банка.

-

Размещённые активы (работающие; доходные; оборотные; рисковые активы):

- кредиты, выданные юридическим и физическим лицам,

- межбанковские кредиты, выданные,

- краткосрочные вложения в ценные бумаги.

-

Инвестиционные активы:

- акции, приобретённые для инвестирования,

- средства, внесённые в уставные капиталы юридических лиц,

- вклады в дочерние банки.

- Капитализованные активы (внеоборотные), то есть имущество банка.

- Прочие активы (дебиторская задолженность, транзитные счета и т. п.)

Операции

Пассивные операции

Пассивные операции коммерческого банка — это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Назначение операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций.

Пассивные операции — операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности. Активные операции — операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям. Разница между дебетовыми и кредитовыми процентами (маржа) — одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка — депозитные.

Депозитные операции — это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей — наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов — срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

- создание и увеличение собственного капитала за счет отчислений от прибыли;

- эмиссию ценных бумаг и их размещение на открытом рынке;

- депозитные операции;

- межбанковские займы на внутреннем и внешнем рынке (рис. 74).

Среди депозитных операций выделяют следующие группы:

- депозиты до востребования;

- срочные и сберегательные депозиты.

Рис. 74. Привлеченные средства коммерческого банка

Активные операции

Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

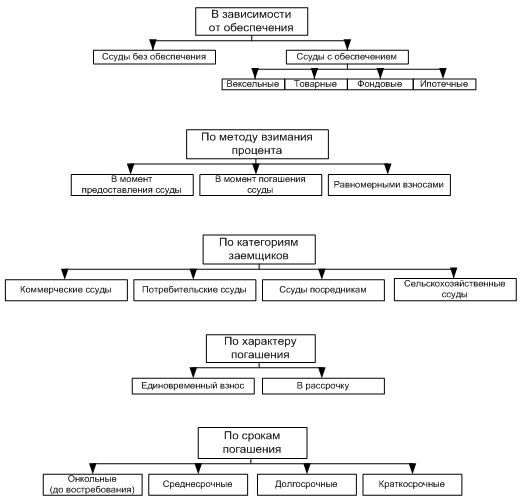

Активные операции коммерческого банка — это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.). Все кредитные операции можно сгруппировать следующим образом (рис. 75):

Рис. 75. Классификация кредитных операций

Активные операции банков — это операции по выдаче (размещению) различного рода кредитов. Наиболее часто встречающимся видом кредита, выдаваемого банками, является краткосрочная ссуда экономическим агентам, обычно для финансирования покупки товарно-материальных ценностей. Эта ссуда может выдаваться под реальное обеспечение или без него, но в любом случае для ее получения необходимо наличие отчетных финансовых документов, характеризующих финансовое положение заемщика, с тем чтобы банк мог в любой момент оценить вероятность своевременного погашения ссуды.

Источники

- https://bankspravka.ru/poleznyie-stati/funktsii-kommercheskogo-banka.html

- https://mir-fin.ru/kommercheskiy_bank.html

- https://bankspravka.ru/bankovskiy-slovar/vidyi-kommercheskih-bankov.html

- http://www.grandars.ru/student/finansy/kommercheskiy-bank.html

- http://banki-uchebnik.ru/kommercheskie-banki/10-funktsii-kommercheskikh-bankov

- http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html

Государственные субсидии

Государственная субсидия на ЖКХ

Некоторым лицам может быть непосильна оплата коммунальных услуг. Им предоставляется субсидия. Семей и граждан с низким доходом защищает государство.

Если вы платите за ресурсы больше, чем установлено при определенном размере семейного дохода, положена субсидия на коммунальные услуги. На такую государственную помощь могут претендовать:

- граждане, живущие в съемной квартире на основе договора владельцы квартиры (дома)

- члены жилищных кооперативов

- лица, которые проживают в государственном жилье, или жилье, принадлежащем местным органам власти

Если финансовые и жилищные условия не попадают под категорию тех, кому полагается субсидия, в ней будет отказано. При определении ее размера учитываются многие показатели (доход, количество проживающих в доме, прожиточный минимум в стране).

Обычно, у рядовых потребителей коммунальных услуг могут оставаться вопросы. Часто жильцы интересуются изменением тарификации коммунальных услуг, порядком оформления и пользования субсидией. Некоторые не знают как сделать перерасчет коммунальных платежей. Многие ответы можно получить на сайте или задав вопрос юристу онлайн.

Вопрос: Каждый месяц мне приходят квитанции на квартплату. В чем разница между жилищными и коммунальными услугами и почему я обязан оплачивать общедомовые нужды?

Ответ: В квитанции, которую вы ежемесячно получаете, в понятие «квартплата» входит стоимость коммунальных услуг и стоимость за пользование жилищными услугами. Коммунальные услуги – это услуги, которые поступают в дом и создают благоприятные условия для жизни: водоснабжение, канализация, отопление, газо – и электроснабжение. Жилищные услуги – это работы по содержанию и ремонту жилого помещения: управление многоквартирным домом, техническое обслуживание и ремонт дома, уборка подъездов, сбор и вывоз бытовых отходов, уборка и благоустройство придомовой территории, уборка во дворах и т. д.

С 1 сентября в платежной квитанции, в колонке, где указывается размер платы за коммунальные услуги, появится еще одна графа: потребление на общедомовые нужды. Общедомовые нужды – это освещение и отопление подъездов, обеспечение работы лифта, антенных усилителей, домофонов и прочего оборудования, которое индивидуально для каждого дома. Это значит, что будет отдельная графа по оплате за потребление коммунальных услуг в квартире и отдельная плата за потребление всем домом (в том числе и для владельцев офисов, находящихся в этом доме). Плата за коммунальные услуги на общедомовые нужды рассчитывается для всех жильцов в многоквартирном доме и не зависит от того, установлены у них счетчики или нет. Данная графа вводится для того, что бы жильцы четко знали, сколько и за что они платят. Кроме того, выделение такой отдельной графы покажет, сколько ресурсов расходуется на содержание конкретного многоквартирного дома и какие меры необходимо принять для экономии потребления коммунальных ресурсов и, соответственно, экономии финансов жильцов.

Из истории

Развитие банковской системы в древнем мире уже тогда привлекало ученых. Ученик Сократа Ксенофонт в 4 веке до нашей эры предложил градоначальникам использовать займы в целях инвестирования, которые бы приносили ощутимый доход. Например, арендовав площадь и построив на ней жилые дома, можно на вырученные средства закупить корабли и тоже сдать их в аренду. Он даже подсчитал, что если сдать внаем 1200 рабов, то за год можно получить сумму, на которую можно купить еще около 4,5 тысяч невольников.

Банки в том смысле, который вкладываем мы, появились одновременно в нескольких государствах древнего мира:

- Ираке;

- Вавилоне;

- Греции.

Интересно, что ссуды давали некоторые служители храмов — низшие жрицы, а попросту говоря — продажные женщины. Именно они распоряжались сокровищницами, решая кому выдать деньги, а кто был не достоин займа. Храмы вообще были монополистами в финансовой сфере, так как в них сосредотачивались деньги, оставляемые в качестве подношений богам. Постепенно храмовые финансисты стали самыми обычными ростовщиками.

Источники

- https://spravochnick.ru/bankovskoe_delo/struktura_bankovskoy_sistemy_rf/

- https://coinsplanet.ru/articles/kak-rabotaet-sovremennaja-bankovskaja-si.html

- https://vKreditBe.ru/bankovskaya-sistema-rossii/

- http://obschestvoznanie-ege.ru/%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BE%D1%80%D0%B8%D1%8F/%D0%B5%D0%B3%D1%8D-%D1%8D%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D0%BA%D0%B0-%D1%82%D0%B5%D0%BC%D0%B0-19-%D0%B1%D0%B0%D0%BD%D0%BA%D0%B8/

- http://www.grandars.ru/student/ekonomicheskaya-teoriya/kreditno-bankovskaya-sistema.html

- https://www.jinmoney.ru/%D0%B1%D0%B0%D0%BD%D0%BA%D0%BE%D0%B2%D1%81%D0%BA%D0%B0%D1%8F-%D1%81%D0%B8%D1%81%D1%82%D0%B5%D0%BC%D0%B0-%D1%80%D1%84/

- https://investprofit.info/bank-system/

- https://dividendoff.net/makroekonomika/bankovskaya-sistema.html

- https://mir-fin.ru/bankovskaya_sistema.html

- https://spravochnick.ru/bankovskoe_delo/bankovskaya_sistema/funkcii_bankovskoy_sistemy/

Другие услуги коммерческих банков

Помимо вышеперечисленных функций и услуг, коммерческие банки также выполняют другие услуги, такие как:

- Они могут покупать/продавать акции своим клиентам.

- Могут служить исполнителями завещаний.

- Получают дивиденды по акциям и процентам по ценным бумагам от имени своих клиентов.

- Предоставляют услуги по переводу денег.

- Они покупают/продают ценные бумаги.

- Также предлагают клиентам телефонный и интернет-банкинга, что позволяет клиентам осуществлять свои транзакции без физического посещения банковского зала.

Все эти функции, роли и услуги, предлагаемые коммерческими банками, объединяются, чтобы играть очень важную роль в обеспечении роста экономики. Именно это делает коммерческие банки очень важными финансовыми институтами в каждой стране.

Bankeer.ru рекомендует

Кредит наличными

Банк ВТБ

Ставка от 7,5%

Сумма до 5 млн ₽

Подробнее

Кредит наличными

Тинькофф Банк

Ставка от 8%

Сумма до 15 млн ₽

Подробнее

Банк как коммерческая организация

Банк — это коммерческое предприятие, целью которого является максимизация прибыли, увеличивающей собственный капитал банка, что способствует обогащению его владельцев. Однако банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставляющий слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным. Работа в пределах реально имеющихся ресурсов, что является основополагающим принципом деятельности коммерческого банка, означает, что коммерческий банк должен обеспечивать не только количественное соответствие между своими ресурсами и кредитными вложениями, но и добиваться соответствия характера банковских активов специфике мобилизованных им ресурсов. Прежде всего это относится к срокам тех и других. Так, если банк привлекает средства главным образом на короткие сроки (вклады краткосрочные или до востребования), а вкладывает их преимущественно в долгосрочные ссуды, т. е. способность без задержек расплачиваться по своим обязательствам (т. е. его ликвидность) оказывается под угрозой.

Логично предположить, что банки не могут отдать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки могут не только предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее для обеспечения собственной безопасности банки оставляют себе определенную фиксированную часть депозитов незадействованной. Эти фонды именуются банковскими резервами.

Традиционно банк рассматривается как финансовое учреждение, которое принимает вклады и выдает коммерческие ссуды. Эти традиционные банковские операции относятся либо к пассивным, либо к активным.

См.далее: операции коммерческого банка

Финансы

Финансовая система

Кредитный рынок

Виды банковских организаций

В каждом развитом государстве действует схожая банковская система. За небольшими исключениями, принято выделять следующие виды банков:

- Центральные — выполняющие функции главного регулятора, осуществляющие денежную эмиссию.

- Коммерческие — занимающиеся расчетно-кассовым обслуживанием, депозитными и кредитными операциями.

- Инвестиционные — специализирующиеся на инвестировании (в основном в ценные бумаги).

Самый распространенный вид — коммерческие банки, который включает или может включать в себя некоторые дополнительные подвиды. Специализированные банки — занимаются каким-то одним и несколькими видами операций, сберегательные — привлекают средства населения, универсальные — оказывают весь спектр банковских услуг.

Также принято выделять ритейловые и кэптивные банки. Первый вид направлен на обслуживание только физических лиц, второй — иногда называют «карманным» банком, который создается в виде дочерней организации крупного банка. Его основными функциями считается обслуживание банковских операций материнской (головной) кредитной организации.

Как коммерческий банк зарабатывает деньги

Сумма денег, полученных коммерческим банком, определяется спрэдом между процентами, которые он начисляет на депозиты, и процентами, которые он зарабатывает по кредитам, который известен как чистый процентный доход.

Клиенты находят коммерческие банковские инвестиции, такие как сберегательные счета и компакт-диски, привлекательные, поскольку они застрахованы Федеральной корпорацией страхования депозитов (FDIC), и деньги могут быть легко сняты. Однако эти инвестиции традиционно платят очень низкие процентные ставки по сравнению с паевыми инвестиционными фондами и другими инвестиционными продуктами. В некоторых случаях депозиты коммерческих банков не уплачивают процентов, таких как расчетные депозиты.

Когда коммерческий банк предоставляет деньги клиенту, он взимает процентную ставку, которая выше, чем тот, который банк платит своим вкладчикам. Например, предположим, что клиент покупает пятилетний компакт-диск за 10 000 долларов США из коммерческого банка с годовой процентной ставкой 2%. В тот же день другой клиент получает пятилетний автокредит на сумму 10 000 долларов США из того же банка с годовой процентной ставкой 5%. Предполагая простой интерес, банк платит клиенту CD 1 000 долларов за пять лет, в то время как он собирает 2 500 долларов от клиента автокредитования. Разница в размере 1 500 долл. США является примером спрэда или чистого процентного дохода — и представляет собой доход для банка.

В дополнение к проценту, который он зарабатывает на своей кредитной книге, коммерческий банк может получать доход, взимая плату с своих клиентов за ипотечные кредиты и другие банковские услуги. Например, некоторые банки предпочитают взимать плату за проверку счетов и других банковских продуктов.Кроме того, многие кредитные продукты содержат сборы в дополнение к процентным платежам.

Примером является плата за инициирование ипотечного кредита, которая обычно составляет от 0,5 до 1% от суммы кредита. Если клиент получает ипотечный кредит в размере 200 000 долларов США, у банка есть возможность сделать 2 000 долларов США с 1% комиссионным вознаграждением за вознаграждение, превышающим проценты, которые он зарабатывает в течение срока действия займа.

Примечания

- , с. 120.

- , с. 122.

- (англ.)

Оперативная работа

На сегодняшний день операции коммерческих банков в России можно разделить на следующие большие категории: пассивные и активные.

Первая категория является деятельностью по мобилизации средств. Сюда можно отнести:

- привлечение кредитов;

- различных депозитов;

- эмиссию собственных ценных бумаг.

В результате этих манипуляций банк получает материальные средства, которые для него являются основными.

Активными же операциями можно назвать действия, связанные с выдачей кредитов, инвестиционной деятельностью, расчетно-кассовые манипуляции, комиссионно-посредническую деятельность. Что касается займов, то чаще всего коммерческие кредитные банки России выдают краткосрочные ссуды экономическим агентам. С помощью таких кредитов осуществляется покупка товарно-материальных ценностей.

Функции банков

- Исторически первой функцией банков было безопасное хранение денег клиентов.

- Так как у банка есть много клиентов, которые хранят в нем свои деньги, то банк становится способен переводить деньги от одного из них другому путём изменения записей в банковских счетах (безналичные расчеты). Безналичные расчеты возможны и между клиентами различных банков благодаря системе корреспондентских счетов.

- Банки выдают кредиты. При этом фактически создаётся дополнительная денежная масса (см. Банковский мультипликатор).

Существенные особенности банковской деятельности (отличающие её от производственной, торговой и др.) :

- Преобладание в ресурсах банков привлечённых и заёмных средств, влекущее за собой повышенную ответственность перед кредиторами и вкладчиками.

- Чрезвычайная подвижность и изменчивость параметров финансовых рынков, вызываемая не только экономическими, но и политическими, социальными и иными причинами.

- Необходимость постоянной и одновременной работы с клиентами, представляющими различные сферы и отрасли хозяйствования, имеющими противоречивые интересы и цели.

- Нематериальный характер банковских продуктов (услуг) и необходимость участия практически всех подразделений банка в производстве каждого такого продукта.

Как коммерческий банк создает деньги

В дробной резервной банковской системе коммерческим банкам разрешено создавать деньги, разрешая несколько претензий к активам на депозите. Банки создают кредит, который ранее не существовал, когда они выдавали кредиты. Это иногда называют эффектом мультипликатора денег.

Существует ограничение на количество кредитных кредитных организаций, которые могут создать этот способ. Банкам юридически требуется удерживать определенный минимальный процент от всех требований по депозитам в виде наличных денежных средств. Это называется коэффициентом резервирования.

Коэффициент резервирования в США составляет 10%. Это означает, что за каждые 100 долларов, которые банк получает по депозитам, 10 долларов США должны быть сохранены банком и не заимствованы, а остальные 90 долларов могут быть предоставлены взаймы или вложены.

В любой момент времени коммерческие банки с частичным резервом имеют больше денежных обязательств, чем наличные деньги в своих хранилищах. Когда слишком много вкладчиков требуют выкупа своих денежных названий, происходит банковский бег. Именно это произошло во время банковской паники 1907 года и в 1930-х годах.

Нет никакой разницы между типом создания денег, который возникает в результате коммерческого мультипликатора денег или центрального банка, например, Федерального резерва. Доллар, созданный из свободной денежно-кредитной политики, взаимозаменяем с долларом, созданным из нового коммерческого кредита.

Большинство вновь созданных денег центрального банка поступает в экономику через банки или правительство. Федеральная резервная система может создавать новые активы для банковских балансов, а затем банки выпускают новые коммерческие кредиты из этих новых активов. Большинство денежных средств центрального банка становится и экспоненциально увеличивается за счет создания коммерческих банков.