На какую дату пересчитываются в рубли валютные расходы.

Если аванс выдан в валюте.

Работнику при направлении его в командировку выдается денежный аванс на оплату расходов на проезд и наем жилого помещения и дополнительных затрат, связанных с проживанием вне места постоянного жительства (суточные). При этом выдача аванса может осуществляться наличными деньгами как в рублях, так и в валюте (п. 10 Положения).

В силу п. 16 Положения оплата и (или) возмещение расходов работника в иностранной валюте, связанных с командировкой за пределы территории РФ, включая выплату аванса в иностранной валюте, а также погашение неизрасходованного аванса в иностранной валюте, выданного работнику в связи с командировкой, осуществляются в соответствии с Федеральным законом № 173-ФЗ.

Согласно пп. 9 п. 1 ст. 9 указанного закона разрешается производить в валюте операции при оплате и (или) возмещении расходов физического лица, связанных со служебной командировкой за пределы территории РФ, а также операции при погашении неизрасходованного аванса, выданного в связи со служебной командировкой.

Выдача юридическому лицу наличной иностранной валюты осуществляется с его банковского валютного счета на основании письма на ее получение (п. 2.1 Указания Банка России № 2054-У).

Случается, что поступление денег в кассу организации с валютного счета и выдача их из кассы в качестве аванса командированному работнику происходят в разные дни. При этом курс иностранной валюты по отношению к рублю меняется. В таком случае возникают курсовые разницы. Эти разницы имеют место и при возврате части неизрасходованной суммы аванса в иностранной валюте, если курс на дату возврата отличен от курса на дату выдачи аванса.

На какую дату берется курс иностранной валюты к рублю для целей принятия расходов в налоговом учете?

Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Банком России на дату их признания (п. 10 ст. 272 НК РФ). Для расходов на командировки это дата утверждения авансового отчета (пп. 5 п. 7 ст. 272 НК РФ).

Отметим, что в бухгалтерском учете датой совершения операции для расходов организации в иностранной валюте, связанных с зарубежными командировками, будет день утверждения авансового отчета (п. 3 ПБУ 3/2006 и приложение к данному ПБУ). Таким образом, при признании в расходах затрат на загранкомандировки в иностранной валюте разниц между бухгалтерским и налоговым учетом не возникает.

Если аванс выдан в рублях.

Организации, не имеющие валютного счета, направляя сотрудников в заграничную командировку, выдают им авансы в рублях с тем, чтобы они самостоятельно приобрели валюту.

В банке сотруднику должны выдать документ, подтверждающий проведение операции с наличной иностранной валютой в соответствии с положениями Инструкции № 136-И.

В связи с тем, что конвертация валюты производится от имени физлица, организация не отражает операции по покупке валюты.

Командированный сотрудник на территории иностранного государства понесет расходы, связанные с командировкой, потратив всю или часть валюты, что должно быть подтверждено документально.

Работодатель должен компенсировать работнику его фактические расходы, в данном случае – ту сумму в рублях, которая была потрачена для приобретения израсходованного количества валюты.

Если сотрудник представил справку о покупке валюты, то организация будет компенсировать работнику сумму его фактических затрат, то есть сумму по курсу, указанному в документах, подтверждающих покупку валюты или продажу неизрасходованного остатка в валюте. Расходы при этом согласно пп. 5 п. 7 ст. 272 НК РФ будут учитываться на дату утверждения авансового отчета.

Если сотрудник не представил справку о покупке валюты, то пересчет суммы в иностранной валюте производится по официальному курсу, установленному Банком России на дату выдачи подотчетных сумм (письма Минфина России от 21.01.2016 № 03-03-06/1/2059, от 03.09.2015 № 03-03-07/50836).

Для целей исчисления налога на прибыль командировочные расходы будут также рассчитаны исходя из истраченной суммы согласно первичным документам на приобретение валюты и отражены в прочих расходах на основании пп. 12 п. 1 ст. 264 НК РФ в сентябре 2017 года в размере 63 200 руб. (63 000 + 200).

Гарантии

Командировка сотрудника осуществляется с соблюдением его прав, в том числе на возмещение расходов. Сначала гражданину выдается определенная сумма, по приезду он сдает отчет, в котором подтверждает расходование средств по назначению, прикладывая документы строгой отчетности.

В состав командировочных расходов, подлежащих возмещению, входят:

- расходы по проезду к пункту назначения — подтверждаются билетами, путевыми листами, документами о приобретении топлива;

- по найму помещения — доказательствами оплаты могут быть счета гостиниц и чеки, договоры и расписки;

- суточные, то есть средства, выдаваемые для компенсации расходов, вызванных проживанием в другом населенном пункте. Их сумма устанавливается в коллективном договоре, иных локальных актах. Максимальный размер не облагаемых НДФЛ суточных по России составляет 700 рублей;

- иные расходы, если они согласованы с администрацией.

Также за сотрудником сохраняется его право на средний заработок, то есть рабочее время в поездке оплачивается именно исходя из его размера. Оформление и расчет оплаты имеют свою специфику, многое зависит от системы учета рабочего времени на предприятии. Так, командировка при суммированном учете рабочего времени требует отдельного разъяснения.

Что оплачивает работодатель в качестве командировочных

Оплата командировочных – четко регламентированная ТК РФ часть расходов предприятия. Для соблюдения установленных законом норм, бухгалтеру следует знать, что к ним относятся:

-

суточные, т.е. расходы на питание, проезд, проживание и т.д.. Суточные выдаются авансом, на основе приказа руководителя, непосредственно перед отъездом работника в командировку. Не имеет значения, в какой форме будут переданы суточные – наличными средствами на руки или через безналичный перевод на банковскую карту.

После возвращения, командировочный должен отчитаться перед бухгалтером о расходах во время поездки со всеми подтверждающими документами (чеками, билетами и т.п.).

В зависимости от затрат, он либо получает дополнительные деньги (если аванс, полученный в качестве суточных был превышен), либо возвращает в кассу остаток.

- оплата з/п сотрудника за дни проведенные в командировке. В данном случае оплата за командировочные дни начисляется одновременно с оплатой за все остальные дни месяца и выплачивается в общем порядке, в день выдачи ближайшей зарплаты.

Как оплачивается командировка новому работнику?

Оплата командировочных

Для того, чтобы верно рассчитать командировочные бухгалтеру не нужно придумывать какие-то формулы и схемы, потому что существует подробно разработанный определенный алгоритм действий. Пойдем по порядку.

Для начала нужно вычислить количество дней, фактически отработанных командировочным в расчетном периоде. Если сотрудник давно работает на предприятии, то за расчетный период берем год, то есть 12 месяцев перед отъездом работника в командировку

Если он работает меньше года, то расчетным периодом будет считаться время с момента трудоустройства;

Внимание: Каждый бухгалтер должен помнить о том, что при расчете командировочных можно учитывать только рабочие дни!

Календарные дни, как при расчете, например, отпускных, учитывать не нужно

Также из расчетного периода необходимо исключить время, проведенное в предыдущих командировках, в отпусках, на больничных, в отгулах и т.п.

Следующее, что нужно сделать для правильного расчета командировочных – определить величину среднего заработка в расчетный период

Сюда включаются все выплаты по системе оплаты труда, принятой на предприятии, за минусом выплат на социальную и материальную помощь, а также отпускных и больничных – их при вычислении средней з/п учитывать не надо;

Важно! Бывает, что в то время, пока сотрудник компании находится в командировке, руководство предприятия принимает решение о пересмотре тарифов и окладов в сторону повышения.

В этом случае для верного расчета командировочных, необходимо обязательно проиндексировать и средний заработок командировочного.

Третьим пунктом будет вычисление средней заработной платы за день и, в конечном итоге, суммы командировочных. Здесь все просто: з/п за расчетный период надо поделить на те дни, которые были фактически отработаны, опять же, в расчетный период

После этого результат деления нужно умножить на то количество дней, которые были проведены в командировке. Полученная в итоге сумма и будет являться суммой командировочного.

К сведению! Не следует забывать о том, что командировочные облагаются налогом на доходы физических лиц (НДФЛ)!

Исключения составляют, ситуации, если ежедневная сумма суточных не выше 700 рублей при командировке по России и не выше 2500 рублей – при выезде за границу.

Бухгалтерия

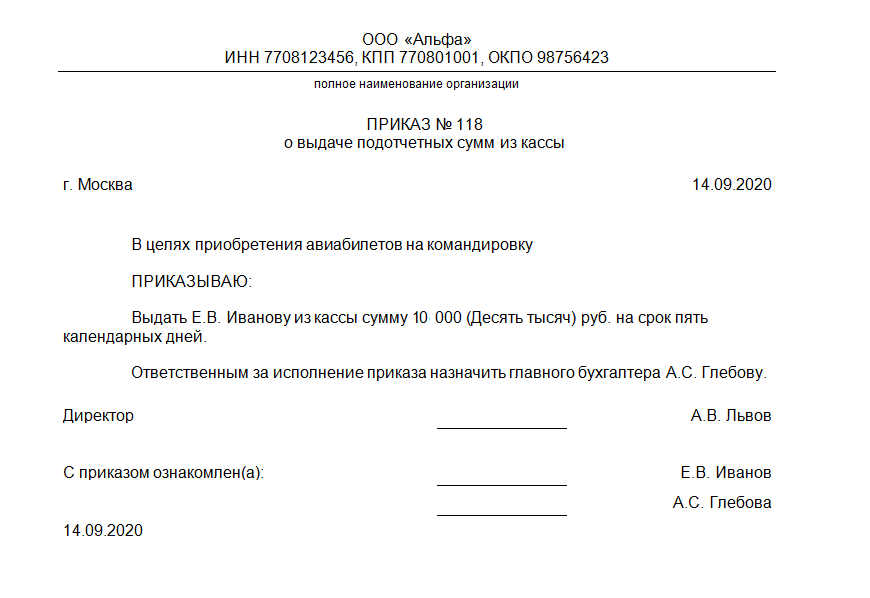

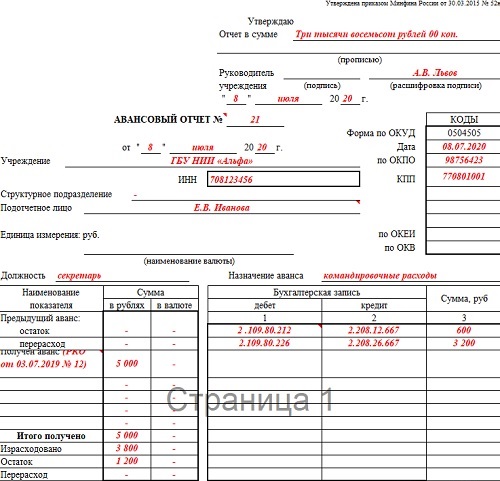

После сдачи авансового отчета командировка для сотрудника заканчивается и начинается основная работа бухгалтера, связанная с отражением в балансе движения средств и составлением налогового учета. Точнее, работа бухгалтера началась раньше. Еще когда сотруднику выдавали аванс, был сделан первый шаг, и появилась первая проводка: Дт 71 Кт 50 — если аванс был выдан наличными в кассе организации. При этом кассир составил расходно-кассовый ордер, в котором командируемый расписался за получение суммы аванса. Если аванс переводился на расчетный счет сотрудника или его зарплатную карту, то проводка такая: Дт 71 Кт 51. Подтверждением авансирования в данном случае является банковская выписка.

Следует учитывать, что любые командировочные траты, положенные к покрытию из средств организации, прежде всего должны быть обоснованы:

- Сумма расходов должна быть документально подтверждена. Подтверждающими документами считаются проездные билеты (для авиаперелета — посадочный талон); товарные чеки; кассовые чеки с указанием приобретенного; бланки строгой отчетности (квитанции, счета и проч.).

- Необходимость затрат подтверждается и оправдывается заданием командировки.

- Командировочное задание имеет прямую связь с деятельностью компании.

Если перечисленные условия соблюдены, бухгалтер вправе уменьшить базу налога на прибыль по авансовому отчету в части проезда и оплаты найма жилья.

Сумма НДС, как правило, прописывается в подтверждающих документах отдельной строкой, так что определить ее не составляет труда. Затраты, выделение НДС и его предъявление к вычету должны отражаться отдельными бухгалтерскими проводками. Сначала списываются расходы на билеты и проживание без учета НДС (Дт 20 Кт 71), затем отдельно проводится НДС (Дт 19 Кт 71) и последней проводкой налог отправляется к вычету (Дт 68.НДС Кт 19). В стоимость билетов за рубеж и обратно НДС не закладывается, поэтому предъявлять к вычету нечего. НДС, уплаченный непосредственно за границей в сумме стоимости проездных билетов или оплаты гостиницы и выделенный в квитанции отдельной строкой, предъявить к вычету на территории РФ нельзя.

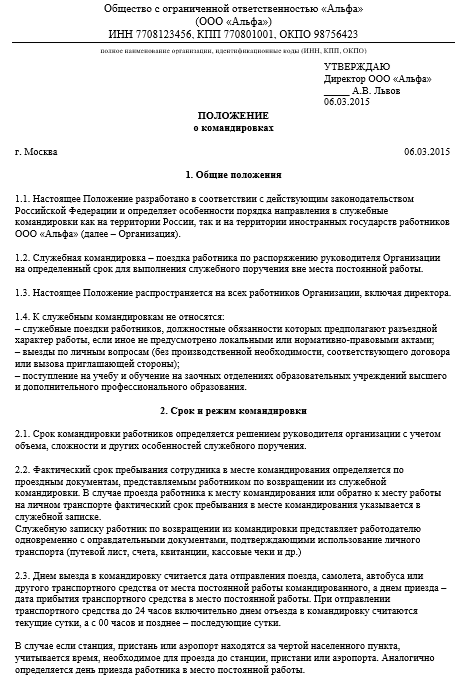

Составление положения о командировках

При направлении конкретного специалиста в рабочую поездку важно составить определенные официальные документы руководителем компании. Для этого предварительно составляется в фирме специальное положение, в которое вносятся следующие данные:

- цель рабочей поездки;

- место, где будут выполняться должностные обязанности выбранным работником;

- время командировки;

- сопроводительная документация, передающаяся работнику организации;

- размер зарплаты, суточных и других выплат;

- иные сведения, являющиеся обязательными для сотрудника.

Именно с помощью сведений, содержащихся в положении, можно решить многочисленные вопросы, возникающие во время выполнения задания. Документация подготавливается работниками кадровой службы.

Во время поездки важно решить финансовые вопросы, для чего выделяются необходимые средства бухгалтерским отделом, после чего сведения об оплате вносятся в положение. Оно подписывается руководителем фирмы

Положение в каждой компании может составляться в произвольной форме.

Запрет на командировки

Некоторые категории сотрудников в зависимости от состояния здоровья и социального статуса в командировки отправлены быть не могут. Или отправляются выполнять распоряжение руководства лишь с письменного согласия самого подчиненного. Нельзя командировать человека, даже если он сам этого желает в следующих случаях:

- несовершеннолетний сотрудник;

- женщина, в ожидании ребенка;

- наличие ученического договора вместо трудового (единственный случай, когда ученика можно командировать, если целью поездки является обучение);

- сотрудник – кандидат, заявивший себя участником выборов;

- состояние здоровья подчиненного не позволяет ему ездить в командировки.

Нельзя командировать человека, если он согласен сам (согласие оформляется в письменном виде) в следующих случаях:

- сотрудников, воспитывающих детей, которым еще не исполнилось три года;

- сотрудников воспитывающих детей, которым еще не исполнилось пяти лет, при условии, что они воспитывают их без помощи второго родителя;

- сотрудников, у которых оформлено опекунство на детей, не достигших совершеннолетия;

- сотрудников, у которых на иждивении находятся ребенок-инвалид и/или родные люди с тяжелым заболеванием и нуждающиеся в постоянном уходе.

Вышеперечисленные граждане могут быть отправлены в поездку только при условии их собственной воли, выраженной на бумаге.

Какие подготавливаются документы?

Для отправки работника в командировку необходимо подготовить определенную документацию руководителю компании. К ней относятся следующие бумаги:

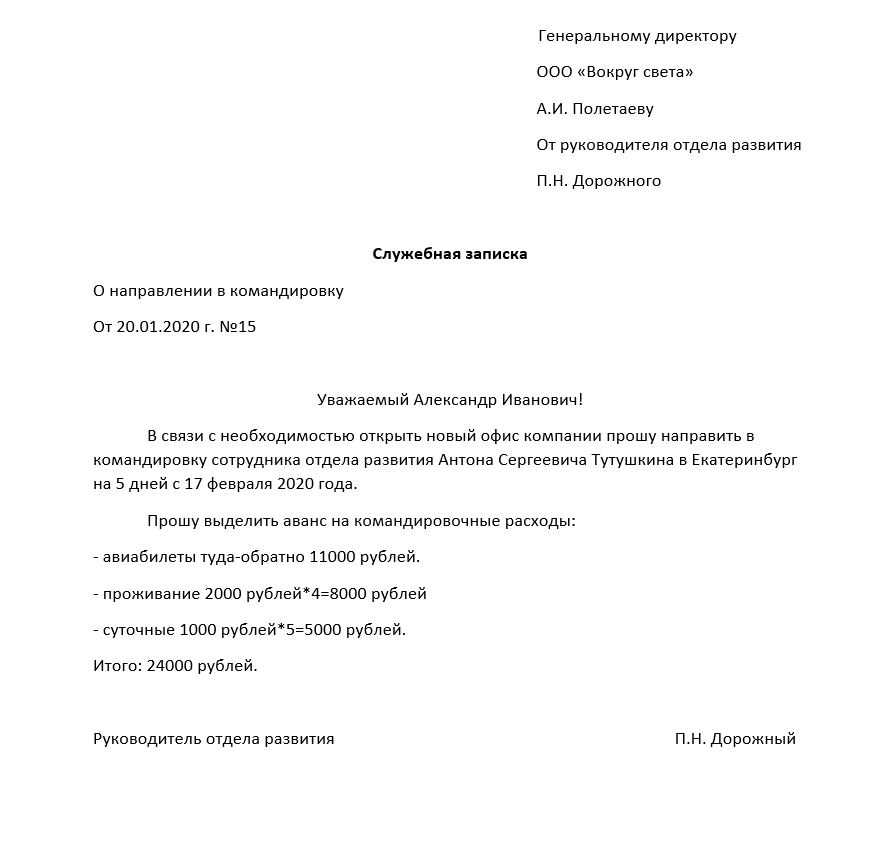

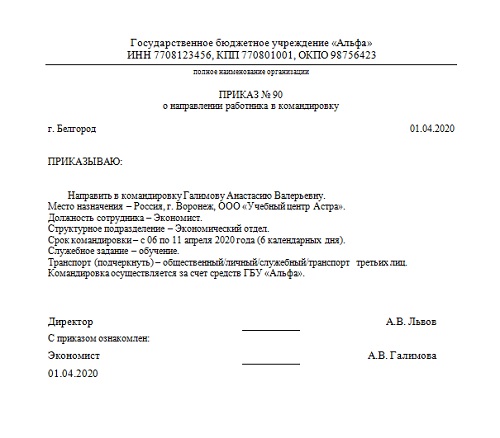

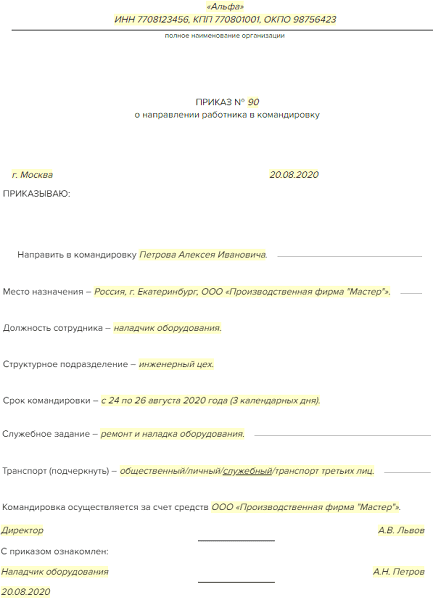

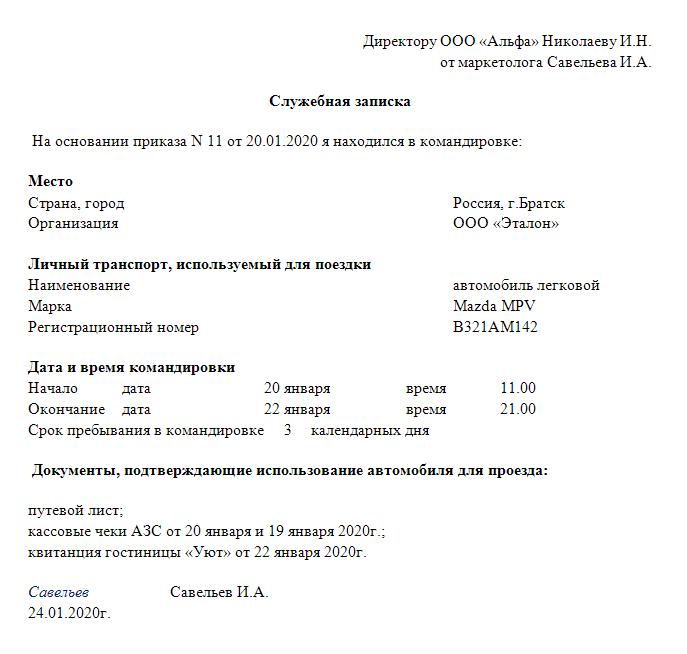

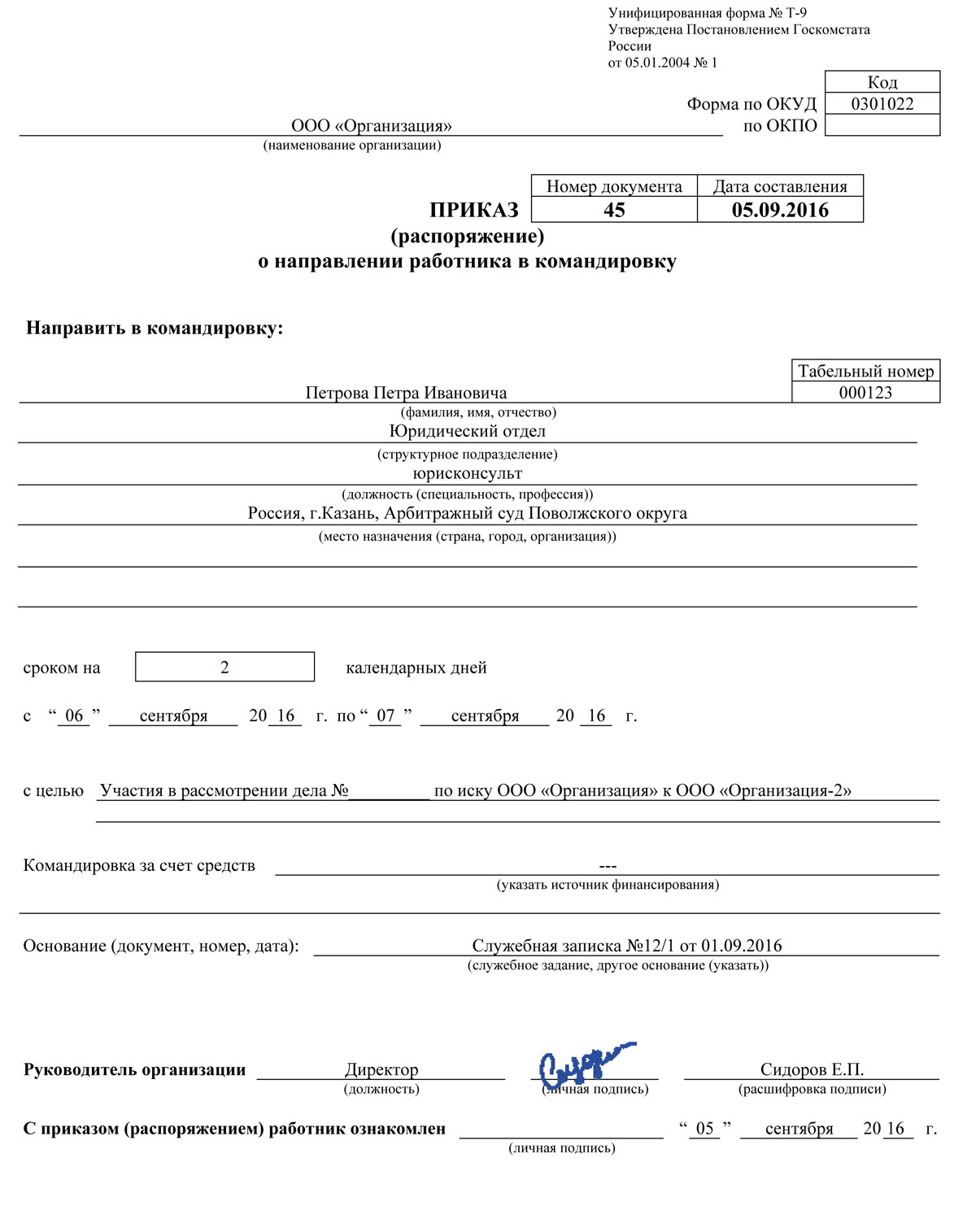

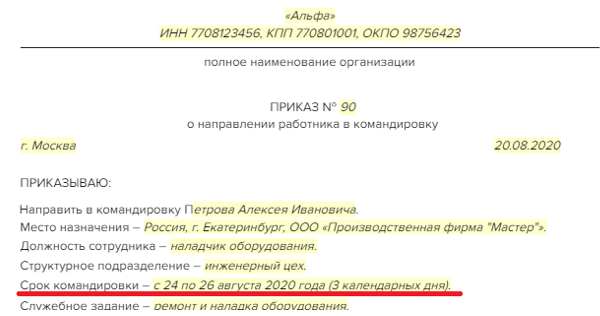

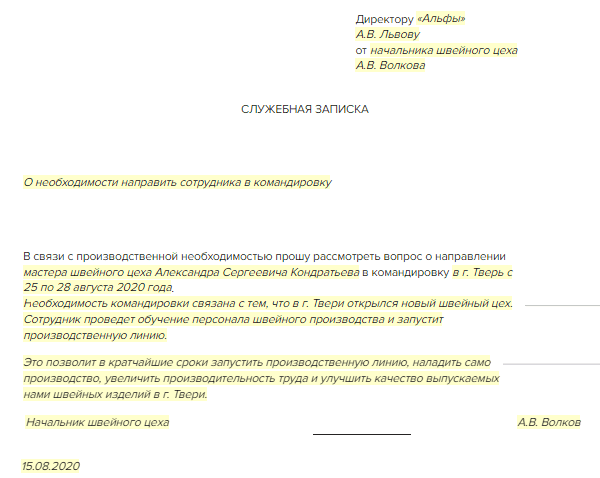

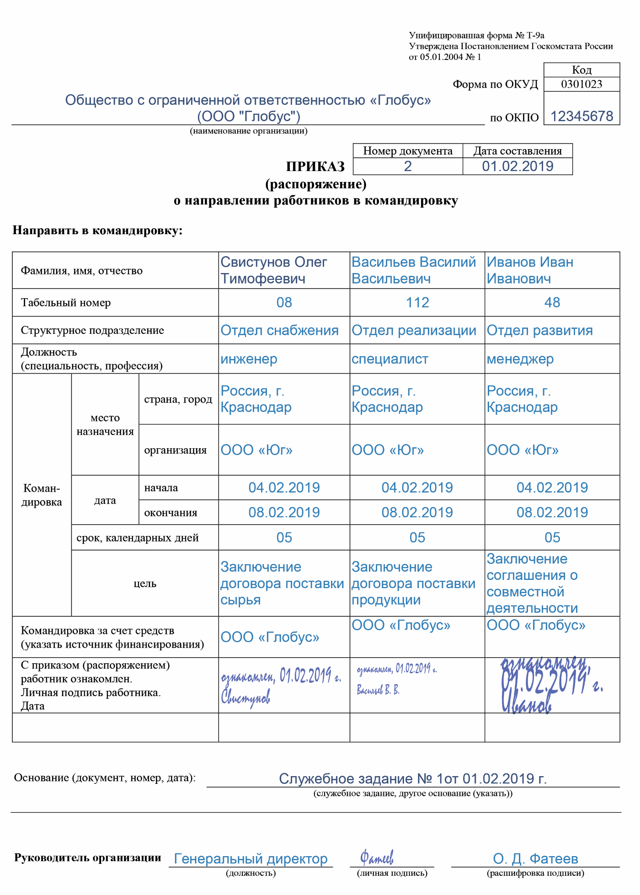

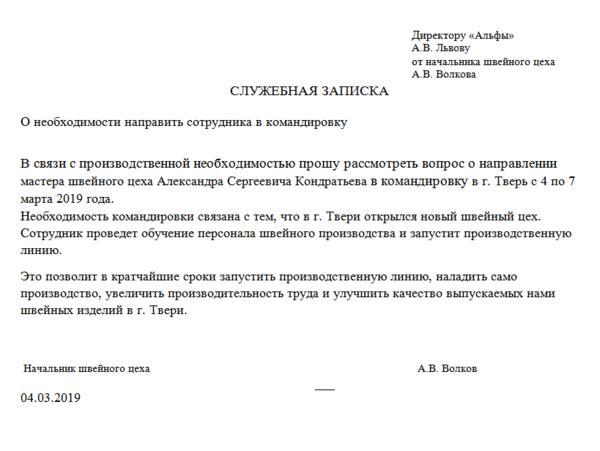

- Служебное задание. Сначала начальник отдела, в котором работает наемный специалист, формирует служебную записку, направляемую руководителю фирмы. В ней указывается на необходимость отправки сотрудника в служебную поездку. Дополнительно указывается цель данной процедуры и длительность командировки.

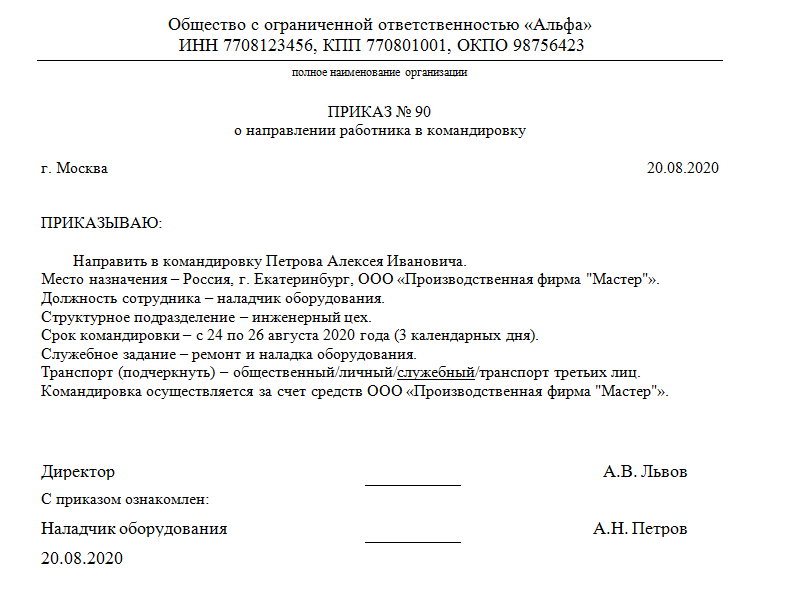

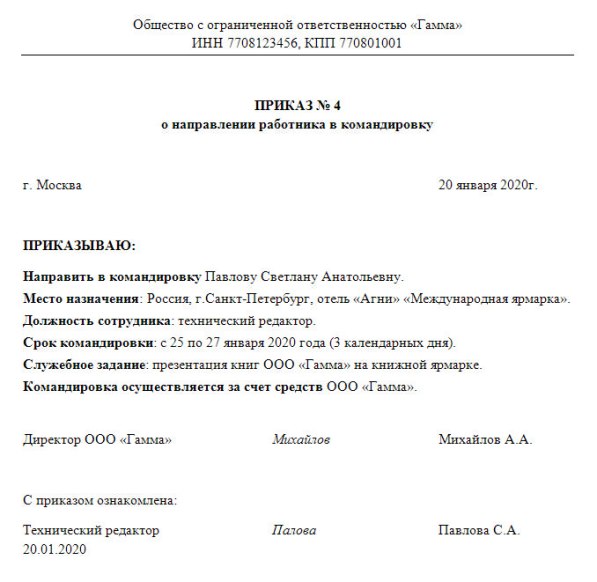

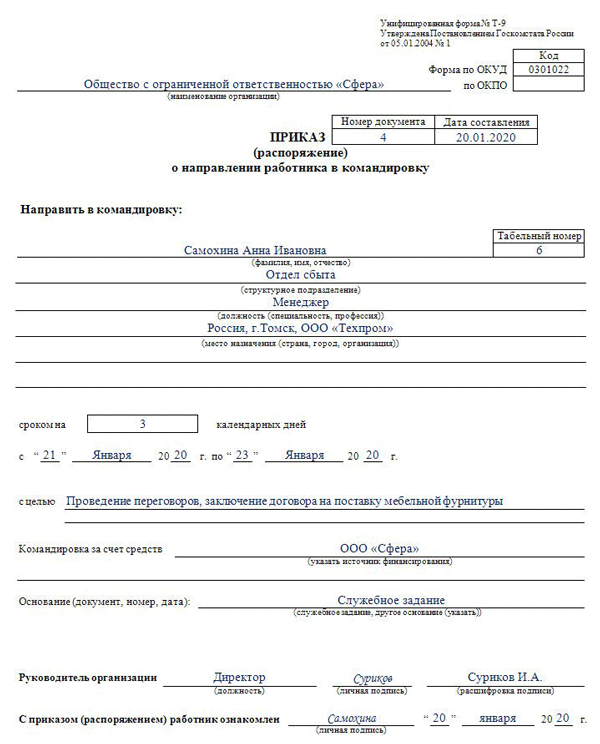

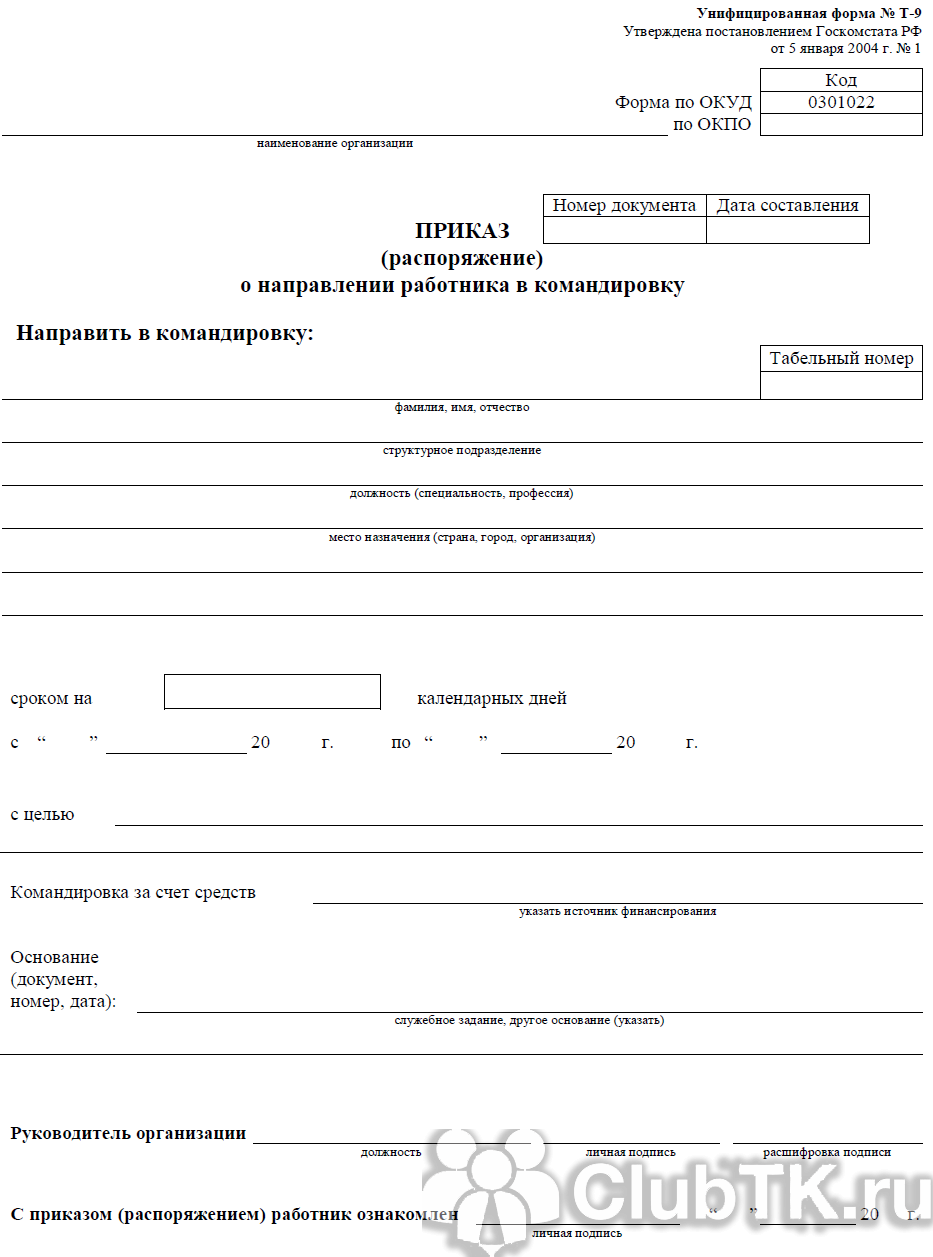

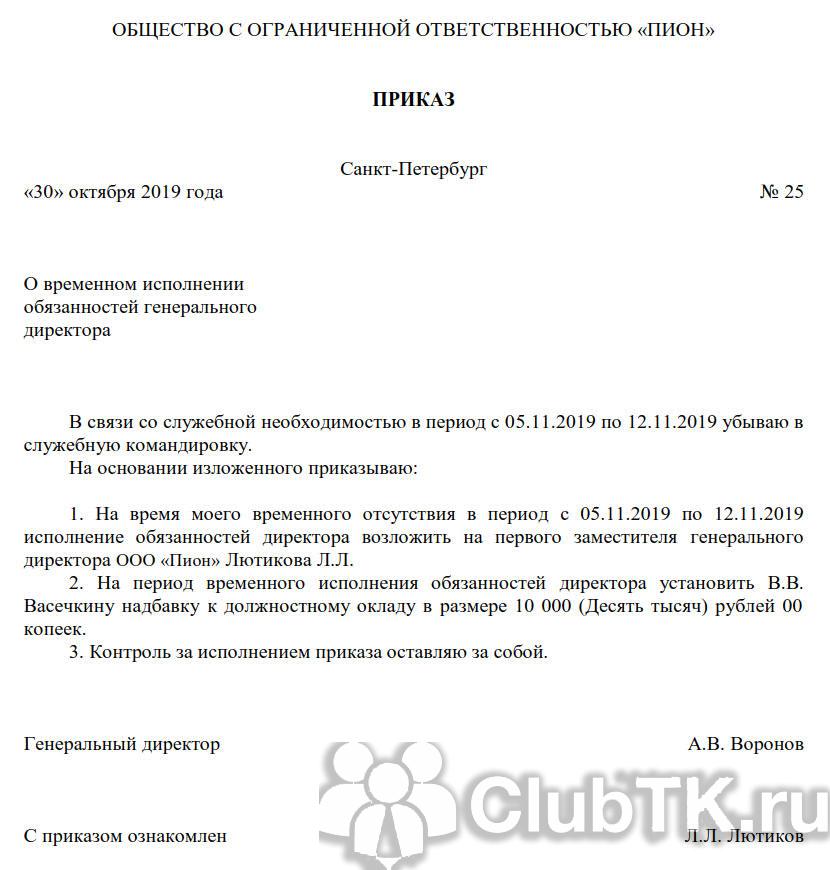

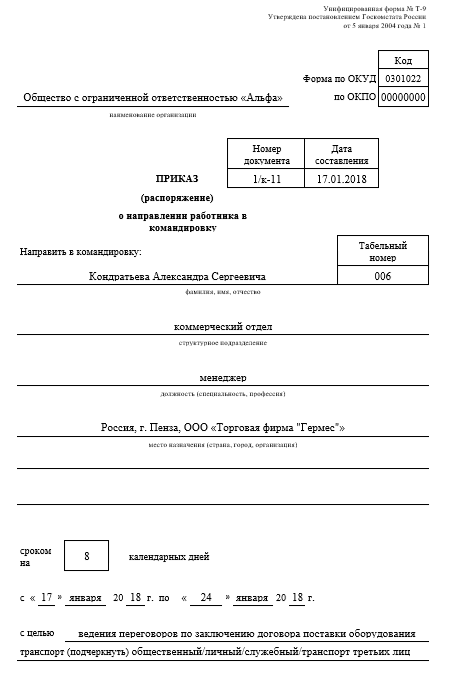

- Приказ на командировку. На основании служебного задания издается приказ руководителем фирмы. В нем указывается, какой именно работник организации должен отправиться в служебную поездку для решения конкретных вопросов.

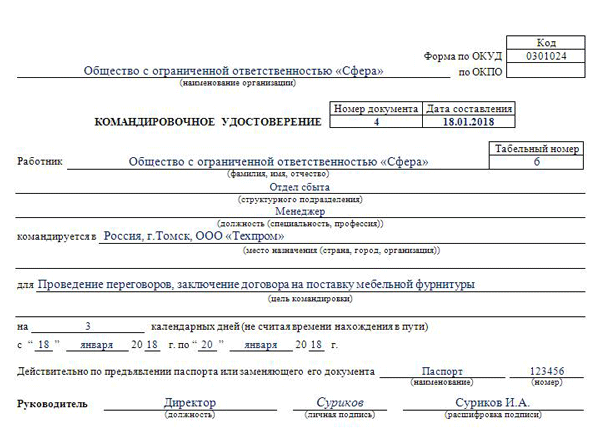

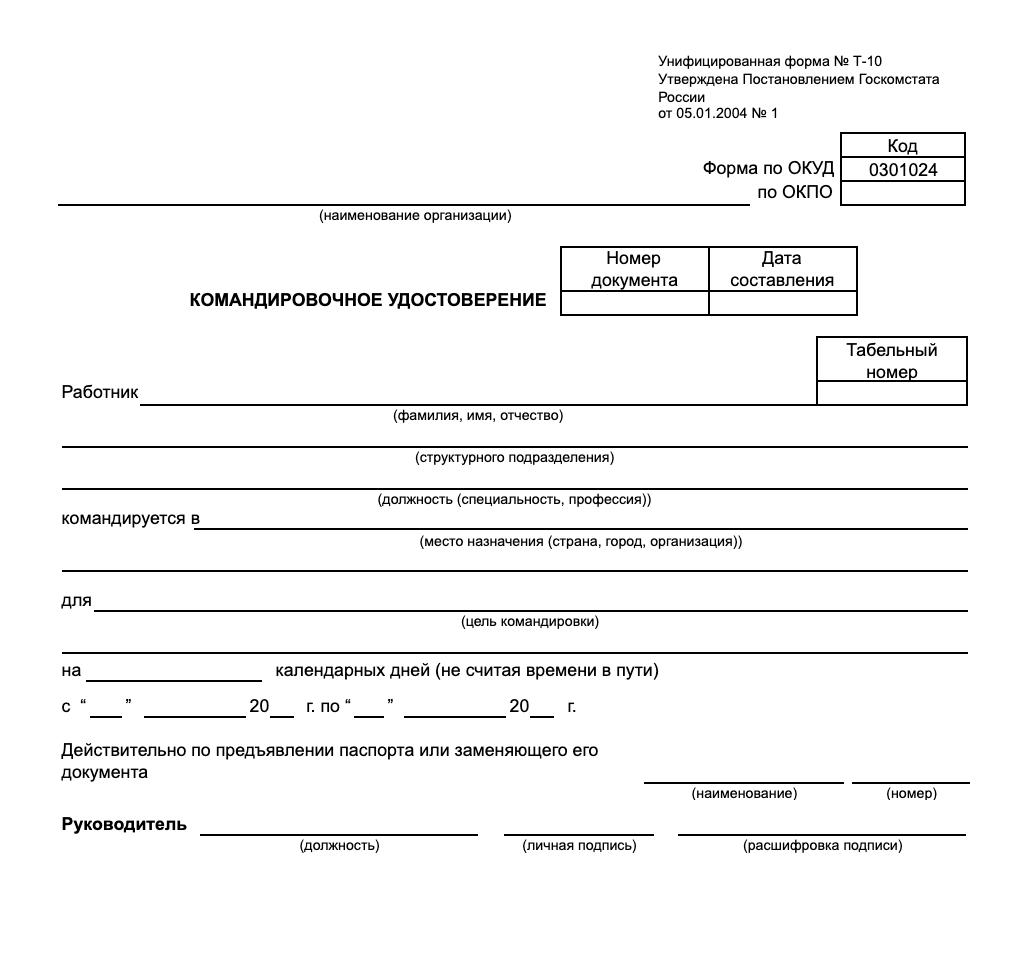

- Командировочное удостоверение. Оно передается выбранному наемному специалисту. На этом документе ставятся отметки после выполнения каждого поставленного задания, а также при прибытии или убытии с места пребывания. Не требуется формировать данный документ, если отправляется гражданин в иностранное государство.

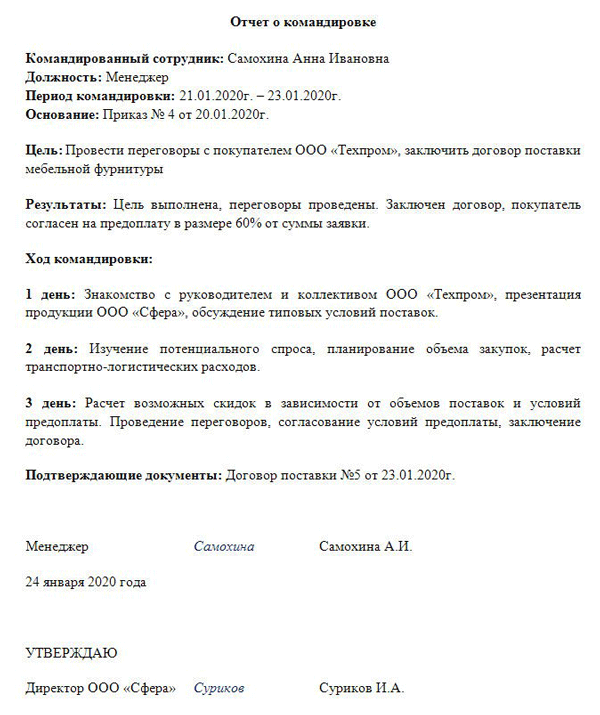

Уже после окончания командировки справляется гражданином соответствующий отчет. В нем указывается, были ли выполнены специалистом все задачи, поставленные руководителем компании.

Порядок оплаты суточных

Командировочные средства компенсируются за каждый день служебной поездки. Выходные и праздничные дни, время в дороге, остановки также оплачиваются. Например, трудящийся убыл в субботу, а вернулся через две недели в воскресение, эти дни оплачиваются.

В ст. 166 ТК РФ даётся определение командирования – это поездка гражданина на основании приказа руководителя администрации для осуществления поручения в другом месте, которое связано с затратами сотрудника.

Поэтому на основании ст. 168 ТК РФ должны возмещаться:

- приобретение билетов на проезд и оплата жилплощади;

- суточные;

- суммы страхования автотранспорта;

- расходы по предварительной продаже билетов на проезд;

- за постельное бельё в поезде;

- иные затраты по согласованию с руководителем

Специальный гостиничный сервис: завтрак, химчистка, минибар и другие не входят в расходы за проживание, а оплачиваются из суточных. Бронирование гостиничного номера компенсируется.

Суточная норма составляет не больше 700 рублей, которая не облагается налогом. Сумма в большем размере может устанавливаться в коллективном соглашении и внутренних нормативных актах. Но с разницы суточных между законной нормой и большей суммой удерживается налог. Например, по коллективному соглашению сумма командировочных предусмотрена 1000 рублей, следовательно, с 300 рублей бухгалтерия должна удержать налог.

Другая статья расходов – это документы на проезд любым видом транспорта к месту назначения, для которого нет норм и ограничений. Если необходимо добраться до аэропорта или железнодорожного вокзала, который находится далеко от работы, то затраты на дорогу входят в командировочные расходы.

Коллективное соглашение может включать дополнение о компенсации других транспортных затрат. Например, если трудящийся пользовался такси или арендой автотранспорта, то разрешается компенсировать затраченные финансы на основании разъяснений Минфина.

Если поездка была с применением личного транспорта водителя, необходимо предоставить служебную записку с указанием начала и окончания командировки, километров пробега, города, номера приказа.

Но организация может определить суточные расходы индивидуально в зависимости от должности сотрудника. Поэтому лимиты денег отличаются. Для руководящего состава могут установить завышенный размер командировочных сумм, для рядовых работников суточные могут быть меньше.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

-

Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

-

Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

-

Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации

Как при УСН учесть командировочные расходы?

Как составить положение о служебных командировках

На законодательном уровне определены базовые положения, которыми должен руководствоваться работодатель в процессе оформления командировок своим сотрудникам. На практике присутствует множество особенностей и нюансов. Чтобы их честь необходимо разрабатывать локальный документ, как будет осуществляться оформление, подтверждение, учет, оплата командировочных расходов. Тут же должны найти отображение и некоторые организационные аспекты.

Таким образом, при составлении Положения о служебных командировках необходимо учесть такие нюансы:

| Раздел Положения | Комментарий |

| Общие положения | В этом разделе указывается, для кого разработан документ, на кого распространяется, ссылки на нормативные и законодательные акты, применяемые при его разработке. |

| Порядок оформления командировки | Раздел должен содержать пошаговую инструкцию, описывающую процедуру зарождения командировки, действия должностных лиц по ее оформлению, выдачи сотруднику необходимых документов, начисления и выплаты авансовых средств, а также полный перечень документов, которыми будут подтверждаться расходы. |

| Условия начисления денежных средств | Положение в обязательном порядке должно иметь четкие суммы суточных (для поездок внутри страны и за ее пределами), граничные суммы на проживание, виды транспорта, которые компенсируются администрацией, а также перечень дополнительных расходов, что будут возмещены. При этом в обязательном порядке необходимо устанавливать максимальные суммы подобных расходов. |

| Организационные моменты, касающиеся работы и отдыха | Обычно тут подробно описывают день приезда и отъезда. Нужно ли сотруднику находиться на рабочем месте, и сколько времени. В отдельных случаях может даже устанавливаться график работы за пределами основного места труда. |

Исходя из изложенных выше нюансов, последовательность действий при составлении Положения о командировках будет следующей:

- определить все суммы командировочных расходов;

- установить, как инициируется и оформляется командировка;

- обозначить перечень первичных документов, которыми будет подтверждаться расходы;

- учесть нюансы распорядка дня;

- оформить все это на бумаге, согласовать с кадровым, бухгалтерским и производственным подразделением, утвердить приказом по предприятию. Документ доводится причастным под роспись.

Командировка и налоги 2020 года

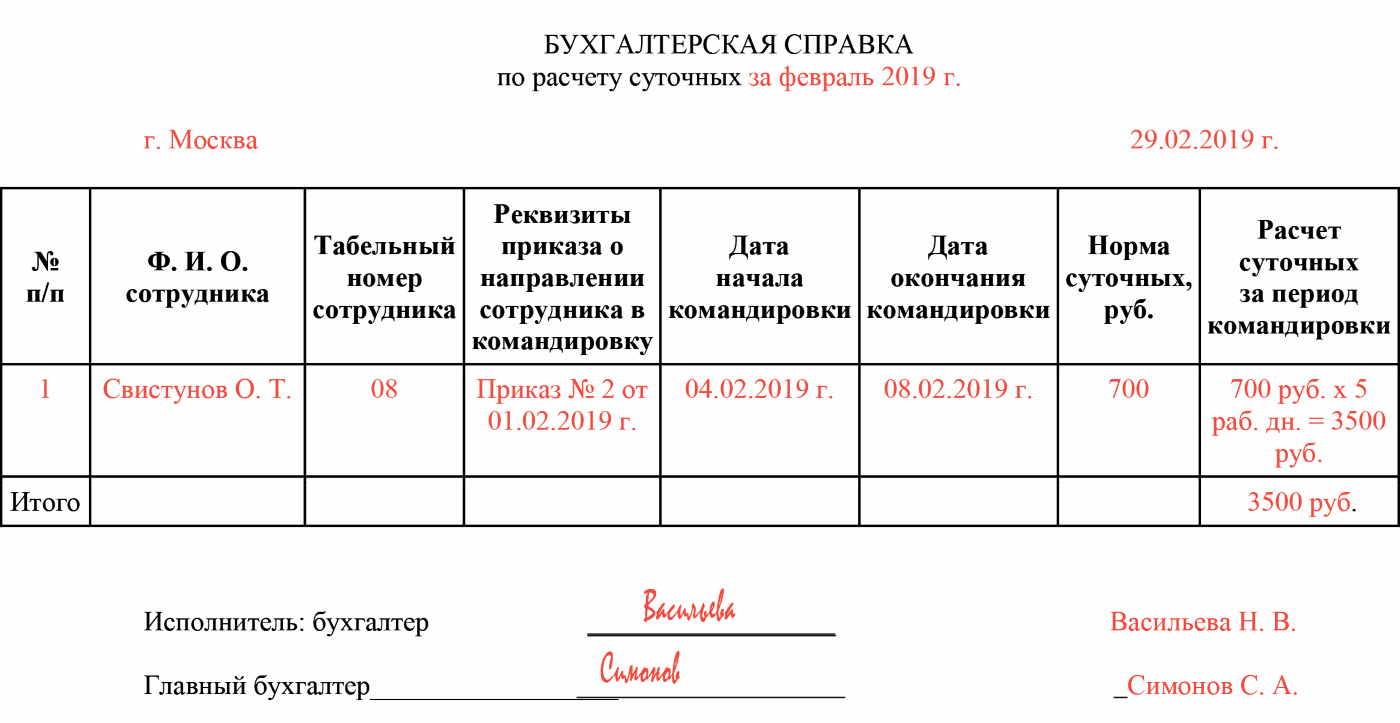

Страховые взносы и НДФЛ с суточных не начисляются, если их размер не превышает официально утвержденные лимиты. При заполнении отчетности сумма выплаченных суточных, если они не превышали лимит, указывается дважды. Сначала в составе сумм выплат и вознаграждений, начисленных физическому лицу, а второй раз в составе сумм, не подлежащих обложению страховыми взносами. Как правило, никаких дополнительных документов для подтверждения не требуется, но для полной ясности можно обосновать суммы бухгалтерской справкой.

Обратите внимание, что при однодневных командировках выплаты суточных таковыми не признаются, поэтому налогом облагается вся сумма. Относительно заграничной командировки, если сотруднику была возмещена стоимость оформления загранпаспорта и визовый сбор, то эти траты принимаются в зачет для уменьшения базы налога на прибыль (конечно, если поездка состоялась)

Относительно заграничной командировки, если сотруднику была возмещена стоимость оформления загранпаспорта и визовый сбор, то эти траты принимаются в зачет для уменьшения базы налога на прибыль (конечно, если поездка состоялась).

Приведем пример основных бухгалтерских проводок, используемых при оформлении командировок:

|

Дт |

Кт |

Описание операции, проводки |

Документ-обоснование |

|---|---|---|---|

|

Выдача аванса |

|||

|

71 |

50 |

Выдача аванса наличными |

Расходный кассовый ордер |

|

71 |

51 |

Выдача аванса переводом на расчетный счет работника |

Банковская выписка |

|

Учет расходов |

|||

|

20 |

71 |

Оплата проезда и найма жилья, без учета НДС |

Билеты, посадочные талоны внутреннего сообщения, квитанции |

|

44 (26) |

71 |

Списание представительских расходов, связанных с торговой и производственной деятельностью компании |

Оправдательные документы авансового отчета после одобрения руководством |

|

НДС |

|||

|

19 |

71 |

Учет входного НДС |

Билеты, посадочные талоны внутреннего сообщения, квитанции |

|

68.НДС |

19 |

Принятие НДС к вычету |

Бухгалтерская справка |

|

Возврат неизрасходованного аванса |

|||

|

50 |

71 |

Возврат неизрасходованной части аванса наличными в кассу |

Приходный кассовый ордер |

|

51 |

71 |

Возврат неизрасходованной части аванса списанием с расчетного счета сотрудника на счет организации |

Банковская выписка |

|

Компенсация перерасхода |

|||

|

71 |

50 |

Компенсация перерасхода сотрудника наличными из кассы |

Расходный кассовый ордер |

|

71 |

51 |

Компенсация перерасхода сотрудника переводом на расчетный счет |

Банковская выписка |

|

Списание неподтвержденных или неутвержденных расходов |

|||

|

94 |

71 |

Списание расходов с недостачи предприятия |

Бухгалтерская справка |

|

70 |

94 |

Списание расходов за счет вычета из заработной платы сотрудника |

Бухгалтерская справка, банковская выписка |

Ситуации бывают разные, и случается, что командированный не может по какой-либо причине предоставить подтверждающие расходы документы. В такой ситуации прежде всего стоит попробовать запросить копии бумаг у продавца или поставщика услуг. Если это сделать невозможно, то компания вправе не возмещать командировочные траты, а требовать с сотрудника полного возврата аванса. Если руководство пойдет навстречу, то выданная подотчет и неподтвержденная сумма будет считаться доходом сотрудника. С нее необходимо будет удержать НДФЛ и сделать страховые отчисления.

Командировка во время отпуска, особенности 2020 года

Изредка возникает необходимость для решения срочной задачи отправить в командировочную поездку специалиста, который находится в отпуске. Сделать это, по , можно исключительно с согласия работника. На время командировки сотрудник должен быть официально из отпуска отозван специальным приказом работодателя, выполненным в произвольной форме. В приказе прописываются причины отзыва, указывается дата выхода на работу и количество неиспользованных дней отпуска. Сотруднику необходимо обозначить свое согласие в письменном виде. Далее все оформляется по стандартным правилам. Оставшиеся дни отпуска должны быть предоставлены сотруднику для отдыха в любое, выбранное им время. Либо они могут быть добавлены к отпуску в будущем году.

В такой исключительной ситуации бухгалтеру нужно помнить, что при изменении срока отпуска сотрудника должна измениться и сумма получаемых отпускных. Поскольку отпускные выплачиваются до выхода в отпуск, у отозванного работника может возникнуть перед работодателем кредиторская задолженность, соответствующая сумме переплаченных отпускных за неиспользованные дни отпуска. Бухгалтер организации должен решить, как поступить с этой суммой: перезачесть или вернуть на счет организации.

Виды командировок

Служебные командировки могут быть самыми различными. Здесь все зависит от сложности выполняемой задачи, а также цели, к которой следует стремиться. Поэтому выделяют такие виды командировок:

- По времени нахождения за пределами материнского предприятия. В эту классификацию стоит отнести длительные и краткосрочные поездки. Как правило, краткосрочной считается командировка, не превышающая 5 рабочих дней (стандартную неделю). В этом случае не требуется захватывать законных выходных сотрудника, и предусматривать необходимость их компенсации. Долгосрочные командировки начинаются с двух недель и более. В некоторых случаях нахождение за пределами основного предприятия может достигать полугода. Для работников силовых структур этот период может быть еще больше.

- По количеству направляемых служащих. Тут стоит выделить одиночные (когда для решения задачи направляется один специалист), либо групповые (если требуется направить двух и более сотрудников) командировки. Зависит от сложности решаемой задачи, а также необходимости задействовать специалистов различных профилей.

- По способу планирования. Компания может запланировать поездки на весь отчетный период (квартал, полугодие, год). Обследование своих удаленных филиалов и подразделений, сезонная помощь, другие прогнозируемые факторы позволяют сбалансировано предусматривать будущие расходы. Это плановая командировка. Но если возникают неординарные ситуации и требуется направлять сотрудников внепланово (например, для ликвидации аварийной ситуации) тогда командировка считается внеплановой.

Что такое командировка и правое регулирование

Статья 166 Трудового кодекса даёт определение командировки. Это поручение администрации предприятия сотруднику выполнить задачи, которые требуют персонального присутствия представителя. Например, структурное подразделение находится в другом городе и необходимо срочно провести ревизию.

Статья 168 Трудового кодекса определяет затраты, которые администрация обязана возмещать. Это относится к государственным организации и частным предприятиям.

Регламентирует оформление поручений по работе Инструкция Минфина № 62. Положение о командировках, утверждённое постановлением № 749 Правительства РФ, не отменило инструкцию, но внесло ряд изменений. Пункт 11 документа, кроме проездных расходов, найму жилья и выплате суточных, разрешает компенсировать другие расходы по согласованию с руководителем предприятия.

Служебная командировка включает понятие поездки работника:

- для приобретения производственных запасов;

- по проведению работ капремонта;

- по подготовке и повышению квалификационного уровня;

- для участия в собраниях акционерных обществ.

Служебное задание осуществляется на основании приказа руководителя. Если сотрудник выполняет работу, связанную с постоянными разъездами, это не относится к командировкам.

В командировку можно отправить человека, который трудится удалённо, главное, чтобы он числился в штате. Только такие работники находятся в административном подчинении у руководителя.

Для оформления поездки администрация предприятия издаёт приказ, в котором отражается:

- Цель и длительность задания.

- Условия, которые касаются выполнения работы.

Работнику выплачиваются командировочные расходы, выдаётся удостоверение. Отказ сотрудника от служебного поручения приравнивается к нарушению трудовой дисциплины, кроме оснований, которые дают такое право. По окончании поездки трудящийся отчитывается в письменной форме.

Командирование делится на два вида: в пределах России и зарубежное.

Помимо этих видов, принято делить рабочие поездки на следующие типы:

- на плановые и не по плану;

- краткосрочные: на один день и продолжительные;

- для одного сотрудника и группы.

Законодательные положения на период командировки определяют льготы и компенсации. Зарплата начисляется согласно среднему доходу работника.

Срок командировки

Срок командировки регулируется в п. 4 Положения об особенностях направления работников в служебные командировки. Положение о служебных командировках утверждено в Постановлении Правительства РФ от 13 ноября 2008 № 749. В соответствии с ним срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.

День отправления любого транспортного средства, которое использовал командированный сотрудник, является датой выезда в командировку, а день прибытия данного транспорта на постоянное место работы – датой приезда из командировки. Есть один нюанс: если сотрудник выехал в командировку до 24 часов включительно, то будут считаться текущие сутки, а начиная с 0 часов и позже – последующие сутки.

Служебная командировка может продолжаться неограниченное количество времени, поскольку ни максимальный, ни минимальный сроки служебной командировки нигде не установлены.

Регулирование со стороны законодательства

Процесс направления сотрудника в командировку регулируется на официальном уровне. Вся необходимая информация по данному вопросу содержится в положениях трудового законодательства, в частности – в главе 24 ТК РФ. Там указано точное понятие служебной командировки, ее основные признаки, а также гарантии и компенсации, которые положены направляемому в служебную поездку служащему.

Для того чтобы глава 24 ТК РФ действовала в отношении конкретной поездки подчиненного, сначала необходимо признать такую поездку именно служебной командировкой. Для этого работодателю нужно помнить о некоторых важных условиях, в частности:

В поездку направляется полноценный сотрудник предприятия. Тут подразумевается, что гражданин должен быть трудоустроен в данной организации в официальном порядке. Это означает, что со служащим должен быть заключен трудовой договор, а также внесена соответствующая запись о трудоустройстве в трудовую книжку физического лица.

Оформляемая поездка сотрудника характеризуется его перемещением в другой пункт, место расположения которого отличается от текущего места нахождения работы сотрудника.

Сама процедура направления служащего в такую поездку осуществляется в установленном порядке. Это означает, что данное действие происходит на основании распоряжения директора организации либо иного уполномоченного лица. Выпущенный таким лицом приказ при этом должен содержать в себе все важные сведения относительно будущей поездки сотрудника.

Главной целью организуемой поездки является выполнение того или иного служебного задания

Такое задание может предусматривать самые различные действия сотрудника, например: встречу с потенциальными клиентами, принятие участия в семинаре, подписание важного договора на поставку товаров, обмен опытом с другими компаниями и т.д. Список таких заданий достаточно обширен

Главное, чтобы поставленная перед сотрудником цель имела прямое отношение к его профессиональной деятельности в данной организации.

Продолжительность такой поездки обладает строго очерченными временными рамками. В соответствии с действующими требованиями, абсолютно каждая служебная поездка должна характеризоваться указанием точных сроков. В соответствующую дату окончания командировки сотрудник будет обязан явиться на свое рабочее место.

Во время такой поездки сотрудник не занимается исполнением своих стандартных профессиональных задач. Отличным примером такой ситуации может являться труд курьера. Как известно, в его регулярные служебные функции входят постоянные поездки. Естественно, такие поездки не могут быть признаны командировками.