Особенности начисления

Информацией, как насчитываются отпускные, владеют обычно три человека в компании – руководитель, кадровик и бухгалтер. Но рядовому сотруднику освоить порядок расчета отпускных не составит особого труда.

Чтобы понимать, как рассчитать и как начисляются отпускные в 2018 году, необходимо знать, сколько дней будет потрачено вне работы, и точные даты, когда отпуск начнется и закончится.

Первое, с чего начинается процесс начисления выплат, это правильный подсчет отпускных дней. Прежде всего бухгалтерия обязана проверить, брал ли заявитель уже дни отдыха в счет своего законного ежегодного отпуска, или, наоборот, так и не воспользовался положенными ему каникулами.

Следующий шаг – расчет среднего заработка за отпуск. Чтобы получить данную величину, требуется учитывать множество факторов:

- тарифные ставки;

- проценты и комиссионные;

- зарплату, выданную в неденежном виде;

- надбавки за стаж.

Для бухгалтерии важно не просто правильно посчитать размер отпускных, но и грамотно осуществить проводки при начислении отпускных

Что влияет на размер отпускных?

При расчете отпускных компенсаций учитывается несколько факторов, которые имеют прямое отношение к размеру выплат, в их перечень входят следующие параметры:

- средний заработок за месяц;

- количество дней отпуска.

При этом если с количеством рабочих дней все понятно, они используются в расчете по факту, то средний заработок включает в себя несколько видов сумм. Их необходимо правильно идентифицировать, чтобы избежать в дальнейшем штрафов со стороны контролирующих органов.

Кроме того, на величину отпускных выплат влияет то, в каком месяце работник решил пойти на отдых. Чем меньше рабочих дней в месяце, тем дороже стоит один трудодень и выше сумма отпускных. Однако такой вариант актуален для тех, кто работает по окладу, у кого не скользящий или посменный график.

Как формируются отпускные выплаты

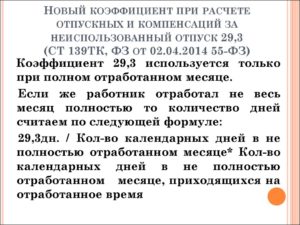

Коэффициент 29, 3 (как и прежний 29, 4) используют только в том месяце, который в расчетном периоде отработан полностью. Чтобы это выяснить, надо посмотреть, брал ли работник в течение этого срока отпуска, был ли в командировке или на больничном. Если нет, то месяц отработан целиком, и при расчете отпускных его продолжительность принимают равной 29, 3 дня. Начисление отпускных ведут исходя из этого показателя. Если же сотрудник отработал не весь месяц, то количество дней надо пересчитать по специальной формуле:

Еще по этой теме: Памятка по всем правилам расчета среднего заработка для пособий и отпускных

Вторая — сотрудник устроился в компанию в начале месяца после праздников. Например, 9 января или 5 мая 2014 года. За первый месяц работы ему начислили полный оклад, поскольку он трудился все рабочие дни. Однако считать этот месяц полностью отработанным нельзя, ведь первые дни января или мая он еще не числился в компании

И не важно, что эти дни выходные

| На практике редко бывает так, что все 12 месяцев расчетного периода сотрудник находился на своем рабочем месте. В течение этого времени он мог болеть, быть в отпуске, ездить по командировкам. А из расчетного периода исключают любые промежутки времени, когда за работником сохранялся средний заработок, а также те периоды, когда сотрудник находился в неоплачиваемых отпусках. |

При этом полностью отработанным также считается месяц, в котором сотрудник работал сверх своей обычной нормы рабочего времени. Например, норма — 20 дней, а человек отработал 23 дня из-за того, что выходил на работу в выходные или праздничные дни. Так вот, в таком случае считается, что месяц отработан полностью. В расчет берут 29, 3 дня. Исходя из этого показателя и ведут начисление отпускных. Увеличивать его на время переработки не надо.

ри начислении и расчете отпускных, а также компенсации за неиспользованный отпуск, нужно использовать новый коэффициент 29, 3 (ст. 139 ТК РФ). Соответствующие поправки внес Федеральный закон от 2 апреля 2014 г. № 55-ФЗ. Главные правила такие: новый коэффициент применяется при расчет отпускных со 2 апреля.

Первая — у сотрудника есть переработки, но есть и дни больничного. В месяце 22 рабочих дня. Сотрудник отработал тоже 22 дня, но из них три рабочие субботы. А три дня он находился на больничном. Вот тут считать месяц полностью отработанным нельзя. При исчислении среднего заработка из расчетного периода исключается время болезни, а также начисленные за это время суммы. Значит, этот месяц считается отработанным не полностью

При этом не важно, что работник трудился внеурочно

Что такое отпускные

Правила выплаты отпускных

Отпускными называются денежные средства, которые сотрудник получает от работодателя на период пребывания в оплачиваемом отпуске. В статье 114 ТК РФ прописано, что работающим людям в обязательном порядке предоставляется свободное от работы время для восстановления физических сил, для отдыха от рабочих задач и производственных процессов, причем эти дни работодатель обязан оплачивать.

Статья 115 ТК РФ утверждает длительность отпуска (не менее 28 суток). Во время очередного оплачиваемого отпуска за работником сохраняется его рабочее место, должностной оклад, оговоренный в трудовом соглашении. Для некоторых категорий работников время отпуска, предусмотренное законом, имеет большую продолжительность, чем для остальных. Связано это с характером трудового процесса (ненормированная работа, в опасных или вредных условиях).

Право на оплачиваемый отпуск работник получает после отработки первого полугодия на новом рабочем месте, с этого времени можно использовать отпуск частично или полностью. Рабочий год у каждого сотрудника отсчитывается со дня его индивидуального трудоустройства.

Каждый работодатель обязан соблюдать ряд правил:

- Работнику, подавшему заявление на увольнение, выплачивается компенсация за неиспользованные дни установленного законом отдыха.

- Компенсируется отпуск и в том случае, если работник выражает отказ от отдыха в письменной форме. Начисления могут быть произведены за конкретные календарные сроки.

- Законодательством запрещается выплачивать компенсации за очередной отпуск. Оплачивается дополнительный отпуск (при особых условиях труда) по согласованию с работником.

- После отработанного года работнику можно предоставлять оплачиваемый отдых по графику, составленному и утвержденному внутри компании, организации.

- С учетом пожелания работника разрешается перенос отдыха (до 2 раз подряд).

- Работник может уходить в отпуск через каждые полгода в соответствии с письменным заявлением.

- Разрешается отпуск дробить на несколько частей при условии длительности одной части больше 2 недель.

- Время ежегодного оплачиваемого отдыха составляет не меньше 28 дней.

- Деньги выплачиваются за 3 дня до начала отдыха.

Для каждой из работающих категорий сотрудников расчет отпускных имеет некоторые отличия. Связано это с количеством дней, расчетной формулой. Невзирая на нюансы, принцип единый: общая сумма годового дохода и количественная величина дней – основные данные для расчета. Однако на практике получается так, что конечная сумма отпускных по сравнению с заработной платой за этот период меньше.

Дело в том, что заработок подсчитывается по количеству рабочих дней. Отпускные выплаты выдаются за число календарных дней (к. д.) по среднему доходу.

Финансовые потери наблюдаются в обстоятельствах, когда в отпускном месяце много государственных праздничных дней и к ним прибавляются несколько отпускных.

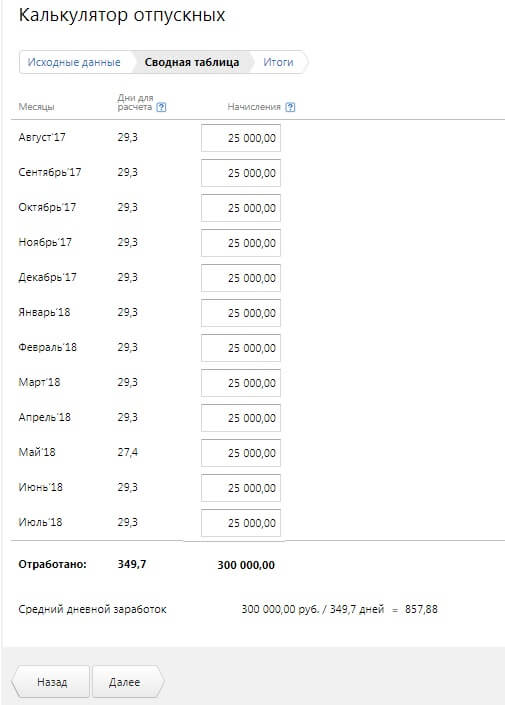

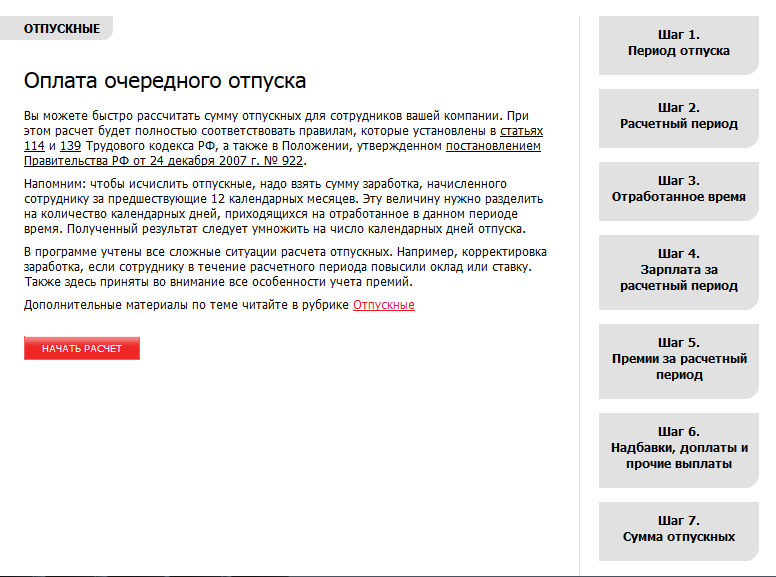

Пример расчета отпускных с помощью данного калькулятора

Расчет отпускных онлайн-калькулятор производит последовательно в два раздела, где задаются начальные параметры, и заполняется сводная таблица по суммам заработка помесячно. В итоге будет рассчитан и выведен на экран размер отпускных.

Разобраться в принципе работы онлайн-калькулятора поможет практические примеры. Покажем действия пошагово.

Пример 1. Расчет отпускных при сохранении заработанной платы

Сотрудник предприятия выходит по графику в очередной оплачиваемый отпуск, который запланирован с 1 по 14 августа 2018, что составляет 14 календарных дней. В течение 12 предшествующих месяцев он не был на больничном, но брал 2 дня без сохранения заработной платы с 10 по 11 мая 2018 г.

В первой части калькулятора вводим указанные данные и переходим по кнопке «Далее» на страницу ввода сумм заработной платы.

Если работник отсутствовал на рабочем месте, а именно при:

- командировке;

- больничном;

- отпуске по уходу за ребенком и без содержания;

- др. периоды описанных в п. 5 ПП РФ №922 от 24.12.2017 года;

при расчете среднего заработка в расчетном периоде эти дни не учитывают.

Для ввода данных отметьте галочкой «Есть периоды исключения» и выберите нужные даты. Если требуется нескольких, то нажмите «Добавить еще один период».

В следующем окне приступаем к вводу данных по зарплате за последние 12 месяцев, которые будут участвовать в расчете отпускных сумм. Предположим, что работник ежемесячно получал по 25 000 рублей. Автоматически суммируются отработанные дни, годовой заработок и рассчитывается средний дневной заработок.

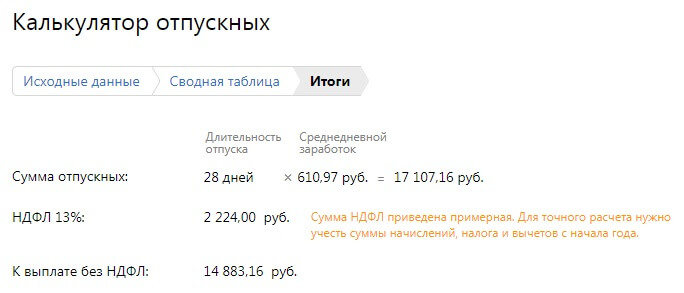

После нажатия кнопки «Далее» переходим к итогам вычисления отпускных. Калькулятор выводит формулу расчета и полученную сумму отпускных. Дополнительно с нее будет высчитан НДФЛ по ставке 13 %. Ниже отразится размер полагающейся выплаты за вычетом налога.

Пример 2. Расчет учебного отпуска

Сотрудника отправляют на запланированный учебный отпуск. Все данные остаются прежними, необходимо только уточнить сколько процентов заработной платы сохраняется за работником. (См. статьи 173-176 ТК РФ). В нашем примере, предположим, что ему положено 50%, но не менее минимального размера оплаты труда.

Заполняем все поля как в прошлом примере.

В поле «Вид отпуска» выбираем «Учебный» и отмечаем нужный …% сохранения зарплаты. Отмечам период исключения по учебному отпуску, в нашем случае получилось 2 дня.

Получаем сумму к выплате отпускных с НДФЛ и без вычисления.

Заметим, что некоторые поля помечены знаком вопроса. Это подсказки, которые полезны для бухгалтера любой степени подготовки

Следует обратить внимание и на такой момент, как сумма рассчитанного калькулятором НДФЛ. Она является примерной

Для более точного подсчета необходимо учесть начисления, размер налога и вычетов с начала года.

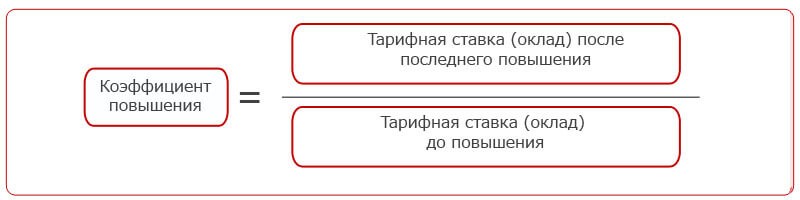

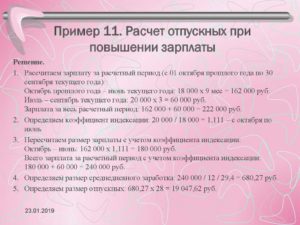

Пример 3. Расчет отпускных с учетом повышения окладов в расчетном периоде

При повышении оклада или тарифной ставки для индексировании отпускных необходимо руководствоваться п. 16 Положения о средней заработной платы. В нем говорится о том, что рабочий из-за ухода в отпуск не должен получить меньше денег.

КИ — коэффициент индексирования. Рассчитывается как: Новый оклад / Старый оклад.

В этом случае отпускные считаются по определенным правилам, если:

- в расчетном периоде повысили зарплату — корректируются все предыдущие начисленные суммы;

- после расчетного, но до начала отдыха — корректируются средний заработок.

- во время отпуска, КИ умножается на оставшиеся отпускные после увеличения оклада.

Рассмотрим пример когда:

- работник в 2018 году отправляется в отпуск с 13.06 — 10.07;

- с 1.02.2018 года всем сотрудникам повысили зарплату с 14 000 до 17 500 рублей, КИ — 1,25;

- других начислений не было;

- годовой расчетный период считается с 01.06.2017 по 31.05.2018 года;

- в течении этого периода сотруднику уже предоставляли отпуск на 28 дней с 1 по 28 августа 2018 года, за этот месяц ему начислили 1400 руб.

Вводим данные в нужные поля. Отметьте с какого месяца повысили и на сколько оклад.

Вводим сумму зарплаты за предыдущие периоды в поля «Основные начисления». Так как больше начислений не производилось оставляем поле «Другие начисления» пустым.

Получаем итоговые значения к выплате без НДФЛ.

Часто задаваемые вопросы?

Что можно сделать, не нарушая закон

Нет однозначного ответа, как лучше поступить. Но есть несколько вариантов, которые вы могли бы обсудить с работодателем и из которых, возможно, выбрали бы что-то.

Гражданско-правовой договор. Время отдыха, в том числе ежегодный отпуск, вы вправе использовать по своему усмотрению. В том числе оформить на время отпуска гражданско-правовой договор с работодателем или другой организацией.

Но учтите: такой договор можно заключить только на конкретную работу. У нее должен быть конечный результат, который можно достигнуть за время, пока действует договор. Например, вы подготовите и сдадите бухгалтерскую отчетность за определенный период или напишете инструкцию к программе.

Но если предмет договора — ваши же трудовые обязанности, это считается трудовым договором. А значит, возникает та самая неправомерная ситуация, когда фактически отпуск работника заменяется денежной компенсацией со всеми вытекающими последствиями.

Увольнение. Законный, но для вас рискованный способ. Если вы не уходили в отпуск, при увольнении работодатель компенсирует вам неиспользованные отпускные дни деньгами. Если уверены в своем руководстве, можете договориться: вы увольняетесь, получаете денежную компенсацию за неиспользованный отпуск, а после снова нанимаетесь на работу.

Есть риск, что работодатель не захочет принять вас обратно. Поэтому выбирайте этот вариант, только если не сомневаетесь, что руководство выполнит свое обещание и подпишет новый трудовой договор на тех же условиях.

Премия. Иногда этот вариант срабатывает. Если руководство в принципе не против вознаграждать сотрудников за активный труд, попросите премию. Договоритесь, что вы сделаете больше работы за эту «отпускную» неделю. Или если ваша работа позволяет вариант удаленного труда, возьмите работу на дом, когда пойдете в отпуск. А работодатель выпишет вам за это премию. В результате и работа будет сделана, и в отпуск вы по документам сходите, и дополнительные деньги получите.

Внутреннее совместительство. Этим вариантом можно воспользоваться, если у вас в компании возникает необходимость замещать других сотрудников на время их отпуска или больничного. И второе условие: руководство должно быть согласно оплачивать это замещение.

При совместительстве вам придется выполнять обязанности человека, который занимает другую должность, в свободное от основной работы время. Есть минус: выполнять эти обязанности можно после своей основной работы или до, но не в отпуске. В отпуск совместители идут одновременно с отпуском по основному месту. Так что, возможно, этот вариант вам не подойдет, если вы не готовы работать вечерами.

Запомните:

- Отпуск вам положен по закону. Его можно перенести или продлить, если заболели. А еще работодатель может вызвать вас из отпуска, если вы согласны.

- Стандартный отпуск 28 дней нельзя заменить денежной компенсацией.

- Если хотите работать в отпуске — договаривайтесь с работодателем, как оформить это законным способом, чтобы получить и отпускные, и деньги за работу.

Когда можно взять оплачиваемый отпуск за счет работодателя по ТК РФ?

Отпуск за счет работодателя можно получить в большинстве случаев после 6 месяцев трудоустройства на данном предприятии.

Отпуск за счет работодателя можно получить в большинстве случаев после 6 месяцев трудоустройства на данном предприятии.

Именно после наступления этого периода работник вправе претендовать на получение возмещаемого, очередного отпуска. Если сотрудник пришел на работу в середине года, а график отпусков на текущий период уже составлен и утвержден, то можно внести в него изменения относительно вновь прибывшего работника специальным приказом.

Если работник начал трудиться в организации в конце года, когда график отпусков на следующий период только начинает составляться, то он может сразу запланировать очередной отдых, который предоставляет предприятие с учетом срока трудоустройства 6 месяцев.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Законодательство не запрещает работодателю предоставить работнику отдых раньше установленного срока. Если стороны достигли согласия, то такой вариант возможен.

Как правильно рассчитать отпускные: пример расчета

Гарантии по оплате основного и дополнительного отпуска должны неукоснительно соблюдаться как частными компаниями, так и государственными учреждениями. Законодательные акты содержат базовые условия, при которых вы можете на законном основании покинуть рабочее место на период отпуска:

Выплата отпускных должна состояться еще до фактического ухода в отпуск — не позднее трех дней до даты, оговоренной в приказе начальника.

Для расчета выплат к отпуску ключевое значение имеют следующие показатели:

-

срок расчетного периода;

-

количество дней оплачиваемого отпуска — минимальный показатель равен 28 дням, и увеличивается для отдельных категорий граждан (например, для работников в МКС дополнительный отпуск составит 14 дней);

-

размер вашего среднего заработка.

Общее количество дней отдыха не обязательно может предоставляться одновременно. С учетом интересов обоих сторон трудового контракта, отпуск может делиться на часть, при этом размер одного блока не должен быть менее 14 дней. Точная продолжительность отдыха будет регламентирована приказом начальства.

Расчет отпускных по закону является обязанностью предприятия. На практике, этим занимаются сотрудники бухгалтерии или финансового отдела. Расчет таких выплат в 2018 году будет учитывать следующие нюансы:

для расчета компенсации отпускных принимаются во внимание все виды заработка, полученные вами за 12 месяцев работы (если первый календарный год работы не истек, учитывается фактически отработанное время);

в состав доходов, учитываемых для расчета компенсации, не включаются ранее полученные отпускные, платежи во время забастовки, командировочные, пособия по временной нетрудоспособности, по беременности и родам, периоды простоя;

если вы по объективным причинам не получали вознаграждение за некоторые месяцы, для расчета используются последние 12 месяцев с официально полученным доходом.

На практике редко встречаются ситуации, при которых сотрудник уходит в отпуск после отработки ровно 12 месяцев. Поэтому при расчете отпускных дней приходится учитывать фактически отработанные дни, исключая из них периоды болезни и т.д.

Формула для расчета среднего заработка будет выглядеть следующим образом:

СЗД = ЗП / (КМП х 29,3 + КНМ), где

-

СЗД — показатель среднего заработка за один отработанный день;

-

ЗП — общий заработок, полученный за последние 12 месяцев;

-

КМП — полное количество месяцев, которые сотрудник отработал на момент ухода в отпуск;

-

29,3 — среднее количество дней в месяце;

-

КНМ — количество дней в месяце, который был отработан не в полном объеме.

Приведем пример расчета отпускных в 2018 году с учетом указанной формулы. Сотруднику предоставлен ежегодный отдых продолжительностью 28 дней, при этом в неполном месяце (апреле) был отработан только 21 день, а совокупный размер заработка составил 400 тыс. рублей.

Пример расчета отпускных будет выглядеть следующим образом:

-

показатель ОД составляет 21 день, следовательно, КНМ = 29,3/30х21=20,51 дн.;

-

СЗД составит — 400 тыс. руб. / (11х29,3+20,51) = 1166,83 руб. за каждый календарный день;

-

итоговая сумма компенсации, подлежащая выплате сотруднику, составит 32671,24 руб. (1166,83 х 28 дней).

Обратите внимание!

Если вы работаете в РКС или МКС, размер отпускных будет увеличен на районные коэффициенты — 1,5 и 1,7 соответственно. Расчет отпускных за полностью отработанный год будет осуществляться без определения месяцев с частичной отработкой.

Чтобы не допустить ошибок при расчете указанной компенсации, можно воспользоваться калькулятором расчета отпускных на нашем сайте. При его использовании достаточно ввести базовые данные о количестве дней отдыха, размере заработка и т.д.

Как рассчитать дни неиспользованного отпуска — заполнение полей

В онлайн калькуляторе имеется пять строк для отражения исходных данных:

- 1 — первая дата — это день трудоустройства к данному работодателю. Вводите дату в цифровом виде — две цифры для даты, две для месяца, четыре для года. Можно внести день вручную, можно выбрать ее на календаре, который появляется при клике на строку.

- 2 — вторая дата — это день, когда проводится расчет неотгулянного отпуска, к примеру момента увольнения сотрудника или иной. Также можно указать дату в правильном формате вручную или выбрать ее на календаре.

- 3 — третья строка предназначена для отражения количество отгулянных дней отдыха за трудовую деятельность у работодателя в данной организации, следует сложить все периоды ежегодного отпуска и указать получившееся число в строке 3.

- 4 — четвертая строка необходима для указания числа исключаемых дней из отпускного стажа, законом предусмотрены периоды, не дающие права на оплачиваемый отдых, к ним относятся декрет, отгулы за свой счет (только те, что превышают 2 недели за год), отсутствие на трудовом месте без уважительных оснований. Следует посчитать общее количество таких дней и внести получившееся число в строку 4.

- 5 — пятая строка — это длительность оплачиваемого трудового отпуска в днях, в общем случае — это 28 дней, но иногда данный параметр может изменяться. Если вы сомневаетесь в длительности вашего отпуска, загляните в трудовой договор, где в соответствующем пункте всегда прописывается данная продолжительность.

После заполнения указанных пяти строк калькулятора вы получите ответ: показатель отпускного стажа и количество неиспользованных дней отдыха.

Пример онлайн расчета неотгулянных дней

Проведем исчисления неиспользованных дней сотрудника Потапова в связи с его увольнением с работы.

Данные для вычислений:

Потапов принят в компанию 10 сент. 2016, а увольняется 25 нояб. 2019.

За время работы успел отгулять два отпуска по 28 дней каждый.

В период с 10 сент. 2016 по 09 сент. 2017 брал отгулы за свой счет 28 кал.дн.

Заполняем строки онлайн калькулятора:

- 1 — кликаем на строку и находим дату 10.09.2016;

- 2 — аналогично кликаем на второе поле и находим 25.11.2019;

- 3 — указываем 56 (28 + 28);

- 4 — вносим 14 (за первый рабочий год Потапов отгулял за свой счет 28 дней, 14 из которых не входят в отпускной стаж);

- 5 — оставляем 28.

В итоге расчетов получаем отпускной стаж длительностью 3 года 2 месяца и 2 дня, а длительность неиспользованного отпуска = 32,67 дней.

32,67 дней можно округлить, но только в большую сторону — до 33 дней.

Формулы и правила

Иногда важно не только посчитать нужное значение в онлайн калькуляторе, но и понимать, откуда взялись такие цифры. Этот момент накладывает определенные особенности определения стажа:

Этот момент накладывает определенные особенности определения стажа:

- сначала берется первый рабочий год с даты устройства на работу, определяется дата завершения с учетом неучитываемых периодов — это 12 полных кал.месяцев стажа;

- далее берется второй год, определяется дата его завершения — это еще 12 мес.;

- далее подсчет ведется по рабочим годам, пока не наступит дата проведения вычислений;

- итогом становится длительность стажа в месяцах. Остаток в днях менее 15-ти откидывается, 15 и более округляется до полного месяца.

В случае с расчетом неиспользованного отпуска следует действовать в следующем порядке:

- Посчитать длительность стажа (с даты принятия в организацию по день проведения вычислений включительно). Если попадаются не входящие периоды, их следует пропускать, отодвигая момент завершения рабочего года.

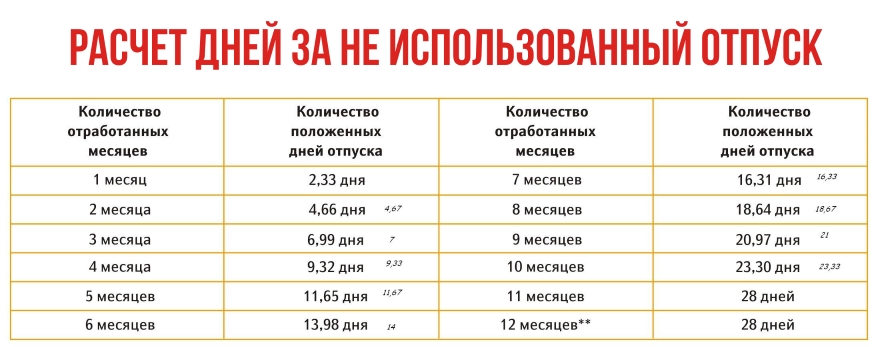

- Установить, сколько дней отпуска полагается за каждый отработанный полный месяц (разделить годовую длительность на 12).

- Умножить число месяцев стажа на число отпускных дней, предоставляемых за один месяц — в итоге получаем суммарное количество дней отдыха, которые заработал сотрудника за время работы.

- Для определения неотгулянных дней следует от общей длительности из п.3 отнять уже использованные.

Пример:

Продолжим пример, приведенный выше, и рассчитаем для него неиспользованный отпуск без применения онлайн калькулятора.

Период для расчета стажа: 10.09.2016 — 25.11.2019:

- 1 раб.год — с 10.09.2016 по 23.09.2017 (дата окончания сдвинута на 14 дней из-за попавшего в период отпуска за свой счет) — 12 мес. стажа;

- 2 раб.год — с 24.09.2017 по 23.09.2018 — 12 мес.;

- 3 раб.год — с 24.09.2018 по 23.09.2019 — 12 мес.;

- 4 раб.год — с 24.09.2019 по 25.11.2019 — 2 мес. 2 дня — округляется до 2 мес.

Стаж составляет = 12 + 12 + 12 + 2 = 38 мес.

За каждый месяц положено = 28 / 12мес. = 2,33 дня отдыха.

За отпускной стаж, равный 38 месяцам, положено = 38 * 2,33 = 88,54 дн. (может округлить до 89 дн.)

Так как использовано 56 дней, то не использовано на дату увольнения = 89 — 56 = 33.

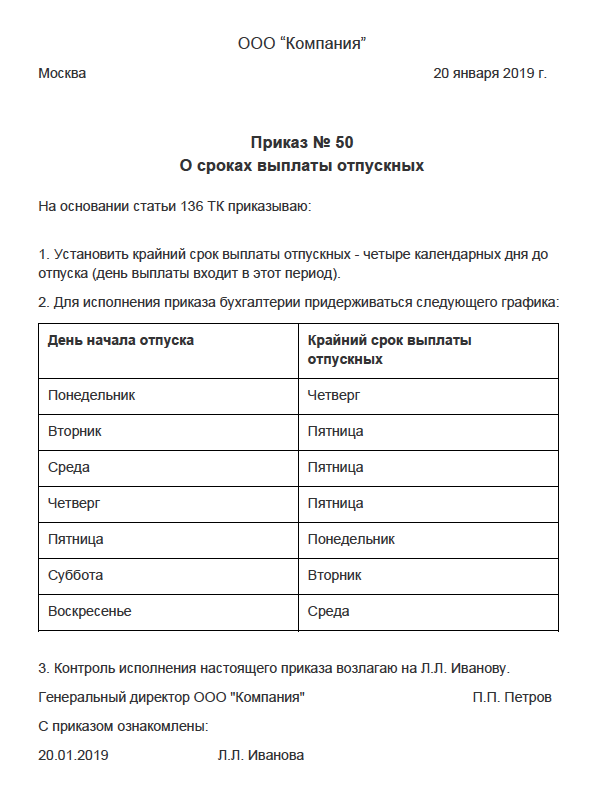

Срок выплаты отпускных

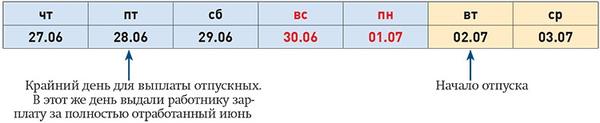

Оплата отпуска производится не позднее чем за три календарных дня до его начала.

В таком случае надо учитывать и рабочие, и нерабочие — праздничные и выходные — дни.

Например, если сотрудник уходит в отпуск с понедельника, то выплатить ему деньги следует в пятницу или раньше.

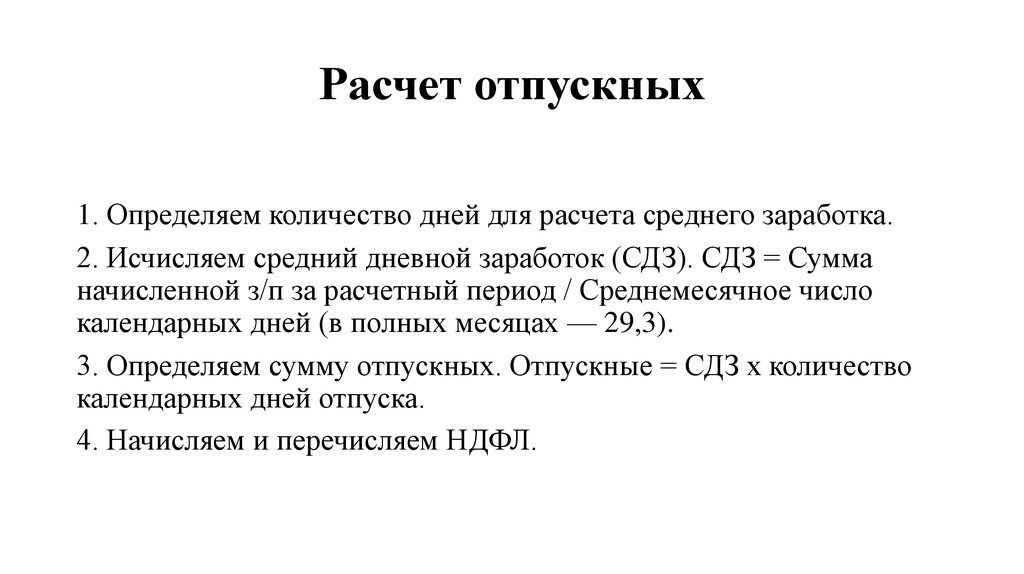

Расчет суммы отпускных

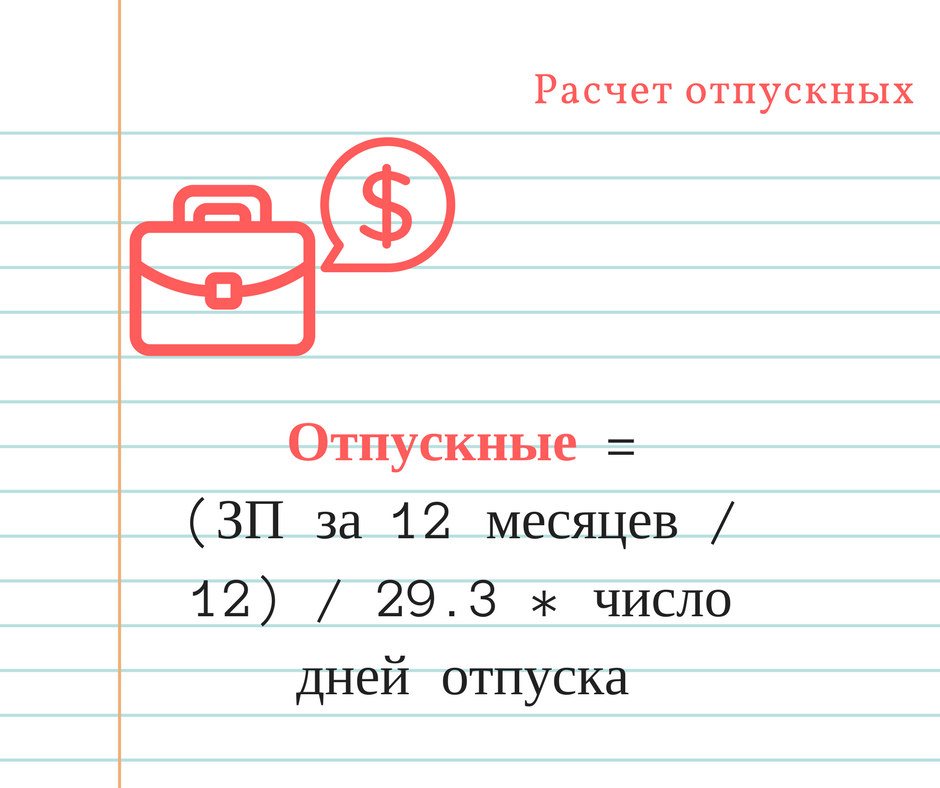

Сумма отпускных рассчитывается исходя из среднего заработка.

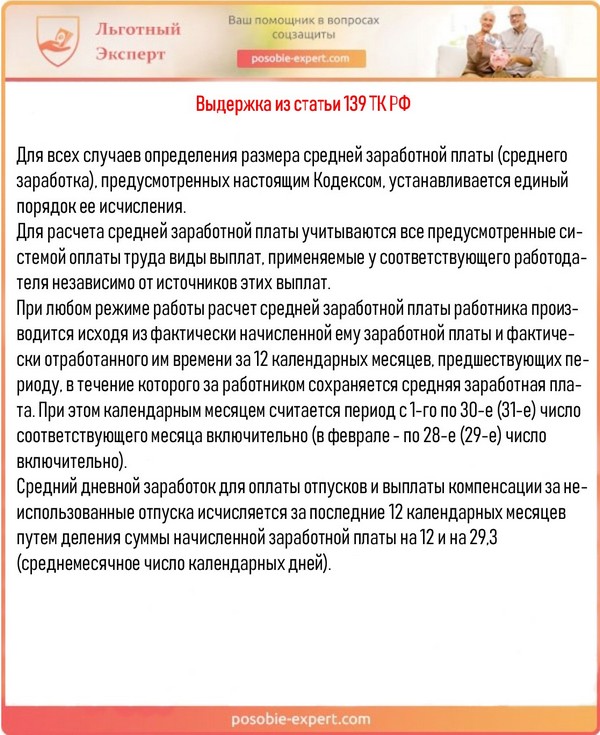

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат независимо от источников этих выплат.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и среднемесячное число календарных дней (29,3)

Бухгалтерский учет

Обязательства организации, вытекающие из трудовых договоров в связи с возникновением у работников права на оплачиваемые отпуска, предусмотренного законодательством РФ, признаются оценочными обязательствами.

Порядок определения величины оценочного обязательства, связанного с выплатами, производимыми в связи с предоставлением работникам оплачиваемых отпусков, законодательно не установлен и в нормативных актах по бухгалтерскому учету не закреплен.

Следовательно, такой порядок разрабатывается организацией самостоятельно и закрепляется в учетной политике организации.

Поскольку денежные выплаты, связанные с предоставлением работникам оплачиваемых отпусков, облагаются страховыми взносами во внебюджетные фонды, сумма признаваемого оценочного обязательства должна включать в себя также соответствующую сумму страховых взносов.

Оценочные обязательства в бухгалтерском учете отражаются на счете 96 «Резервы предстоящих расходов».

Оценочное обязательство признается расходом по обычным видам деятельности по элементу оплаты труда и относится в дебет счетов 20 «Основное производство» (в части, приходящейся на работников основного производства) и 26 «Общехозяйственные расходы» (в части, приходящейся на управленческий персонал) или 44 «Расходы на продажу» (в части, приходящейся на персонал коммерческой службы) в корреспонденции с кредитом счета 96 «Резервы предстоящих расходов».

В течение отчетного года фактически начисленные суммы отпускных, а также суммы соответствующих страховых взносов переносятся с дебета счета 96 в кредит счетов 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению» соответственно.

Сумма отпускных учитывается в составе расходов на оплату труда.

Указанные расходы, учитываемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств.

Применение ПБУ 18/02

Поскольку в бухгалтерском учете расход в виде выплачиваемых работнику отпускных, а также начисленных на отпускные страховых взносов признается в момент признания соответствующего оценочного обязательства, а в налоговом учете отражаются фактически понесенные затраты, в бухгалтерском учете при признании оценочных обязательств возникают вычитаемые временные разницы (ВВР) и соответствующие им отложенные налоговые активы (ОНА).

По мере признания расходов для целей налогообложения прибыли (в виде сумм, начисленных работникам в связи с предоставлением оплачиваемых отпусков и страховых взносов) вышеуказанные ВВР и ОНА погашаются.

Расчет количества дней и суммы отпускных

Общий механизм расчета полагающихся работнику отпускных и причитающейся тут денежной компенсации, установлен правительством РФ. Трудовое законодательство обязывает работодателей обеспечить фактическое оформление основного отпуска.

Его длительность должна быть минимум 28 дней. Делать это можно за один раз либо делить такой период отдыха на части. Все остальные дни причитающегося оплачиваемого отдыха гражданин попросту может заменить денежной компенсацией.

Разделение основного отпуска должно осуществляться таким образом, чтобы за один раз сотрудник охватил не менее половины периода отдыха. Остальные дни могут оформляться по согласованию с администрацией (хоть по одному дню). Оптимально, если такой отпуск делят на три части (из расчета 14 дней сразу, а дальше дважды по 7 дней).

Формулы для расчета отпускных

Формула расчёта полагающихся сотруднику отпускных довольно простая. Необходимо суммировать все выплаты за прошедшие 12 месяцев, поделить эту сумму на годовое количество рабочих дней, а дальше полученный результат (однодневный заработок) умножить на количество дней отпуска. Так выполняется вариант расчёта, где не требуется что-либо высчитывать и опускать какие-то периоды.

На практике все обстоит несколько иначе. За годовой срок сотрудничества с компанией всякое случается. Больничные, отпуска без сохранения зарплаты, командировки, учеба, другие мероприятия, когда за тружеником сохранялся средний доход, которые вычитаются из расчетных периодов вносят определенные коррективы в методику расчета.

Тут потребуется:

- Определить общий годовой уровень дохода, подпадающего под методику.

- Вычесть дни, что выпадают из расчета (осуществляется путем деления усреднённого показателя 29,3 дня на обобщенное число дней конкретного месяца и дальнейшего умножения полученного результата на количество отработанных дней в этом конкретном периоде. Процедура выполняется отдельно для каждого месяца).

- Рассчитать дневной усреднённый заработок, с учетом полученных помесячных уменьшающих коэффициентов (нужно убрать ранее оплаченные по среднему периоды).

- Полученный результат умножить на общее количество дней полагающегося отдыха.

- На руки труженик получит сумму, уменьшенную на размер удержанного подоходного налога.

Выплата отпускных осуществляется не позднее трех дней, до фактического ухода сотрудника на отдых. Выдать деньги раньше – можно, если опоздать, можно получить неприятное общение с трудовой инспекцией. Теперь рассмотрим все это на конкретных примерах.

Пример 1. Служащий компании за 12 месяцев, до наступления момента ухода на отдых, заработал 546000 рублей, не болел, в командировки не направлялся, других выплат по среднему в это период не имел. Оформляет отпуск на 14 дней.

Расчет будет выглядеть таким образом:

546000 рублей / 12 месяцев / 29,3 дней = 1552,9 рубля (средний доход за день).

1552,9 рубля х 14 дней = 21740,6 рубля (сумма причитающихся отпускных без учета удержанных налогов).

Пример 2. Труженица за расчётные 12 месяцев (с 31 марта 2017 года по 01 апреля 2018 года) заработала 520000 рублей и планирует уйти в отпуск с 04 апреля 2018 года. В октябре 2017 года наша дама находилась на больничном с 02 по 08 число. Оформляет отпуск на 14 дней.

Здесь расчет будет таким:

520000 рублей / (11 месяцев / 29,3 дней + 29,3 дней/31 день х 24 дня) = 1507,33 рубля (усредненный дневной заработок).

1507,33 рубля х 14 дней = 21 102,62 рублей (отпускные вместе с налогами).

Какой период берется в расчет?

По закону для расчёта отпускных берётся двенадцать месяцев предшествующих периоду ухода на отдых.

Из такого периода должно исключаться время, когда человек:

- получал доход в форме среднего заработка

- болел или находился в каком-либо отпуске

- не трудился по своей вине

- использовал дополнительные оплачиваемые выходные дни по уходу за инвалидами с детства

- иные случаи предусмотренные законом

Возможны ситуации, когда в расчетном периоде у работника нет фактически отработанных дней. Тогда для расчета можно взять предшествующий год. Но когда человек не работал двадцать четыре месяца, допускается взять для расчёта дни месяца, в котором сотрудник идёт в отпуск.

Если, к примеру, мама вышла с декрета и желает воспользоваться остатками отпуска может применяться расчёт по окладу или тарифу.

Кроме того, в коллективном договоре, или нормативной документации предприятия могут быть утверждены и другие периоды расчёта.

Как произвести расчет дней отпуска в 2020 году (пример)

Приведем пример расчета дней расчетного периода для отпуска в 2020 году с учетом изложенных выше тонкостей и нюансов.

Допустим, работник устроился в компанию 17.06.2017.

За период работы он:

- болел с 04.12.2017 по 12.12.2017 и с 12.02.2018 по 19.02.2018;

- брал отпуск за свой счет с 07.04.2018 по 13.04.2018 и с 24.08.2018 по 13.09.2018;

- был в оплачиваемом отпуске с 02.06.2018 по 22.06.2018, с 30.03.2019 по 19.04.2019, с 29.08.2019 по 11.09.2019.

15.01.2020 он решил уволиться, отгуляв предварительно все дни, которые не использовал за время работы.

См. также «Как правильно оформить отпуск с последующим увольнением?».

Посмотрим, на сколько дней оплачиваемого отдыха он вправе рассчитывать, если в компании принят отпуск стандартной продолжительности — 28 дней.

Шаг 1. Определяем стаж

Общий стаж работы с 17.06.2017 по 15.01.2020 составит 2 года 6 месяцев и 29 дней.

Периоды болезни и отпуска мы не трогаем. Они учитываются в стаже, дающем право на отпуск, как нетрудовые периоды, в которые место работы за сотрудником сохраняется.

Отпуск за свой счет можно включить в стаж в пределах 14 календарных дней за рабочий год. Таких периодов у нас 2:

- за рабочий год с 17.06.2017 по 16.06.2018 — 7 дней (с 07.04.2018 по 13.04.2018);

- за рабочий год с 17.06.2018 по 16.06.2019 — 21 день (с 24.08.2018 по 13.09.2018).

Второй период в 14-дневный лимит не укладывается, значит, 7 дней превышения из стажа придется исключить.

Таким образом, отпускной стаж равен 2 годам 6 месяцам и 22 дням. Округляем до полных месяцев, отбрасывая 7 дней, и получаем 2 года и 7 месяцев.

Шаг 2. Высчитываем количество дней отпуска, которые положены работнику за указанный период

Это 56 дней за 2 полных года и еще 17 дней за неполный год работы (28 дней / 12 месяцев × 7 месяца = 16,33 дня. Округление произведено по принятым в организации правилам (в соответствии с рекомендациями, изложенными в письме Минздравсоцразвития РФ от 07.12.2005 № 4334-17) в пользу работника. Итого 73 дня.

Шаг 3. Определяем число неиспользованных дней отпуска

За время работы работник брал отпуск трижды:

- С 02.06.2018 по 22.06.2018. На этот период пришелся нерабочий праздничный день 12 июня, поэтому использованы были не 21, а 20 дней отдыха.

- С 30.03.2019 по 19.04.2019. Здесь праздников не было, и отпуск составил 21 день.

- С 29.08.2019 по 11.09.2019. Здесь праздников тоже не было, и отпуск составил 14 дней.

Итого неиспользованных выходит 18 дней (73 – 20 – 21 – 14). Их работник может отгулять непосредственно перед увольнением — с 21.12.2019 по 15.01.2020 (с учетом новогодних каникул). Итак, расчет отпуска в 2020 году – пример с подробным описанием, произведен.