Основные виды депозитов

Основные виды депозитных счетов:

Основные виды депозитных счетов:

- срочный;

- сберегательный;

- целевой;

- накопительный;

- валютный;

- мультивалютный;

- до востребования.

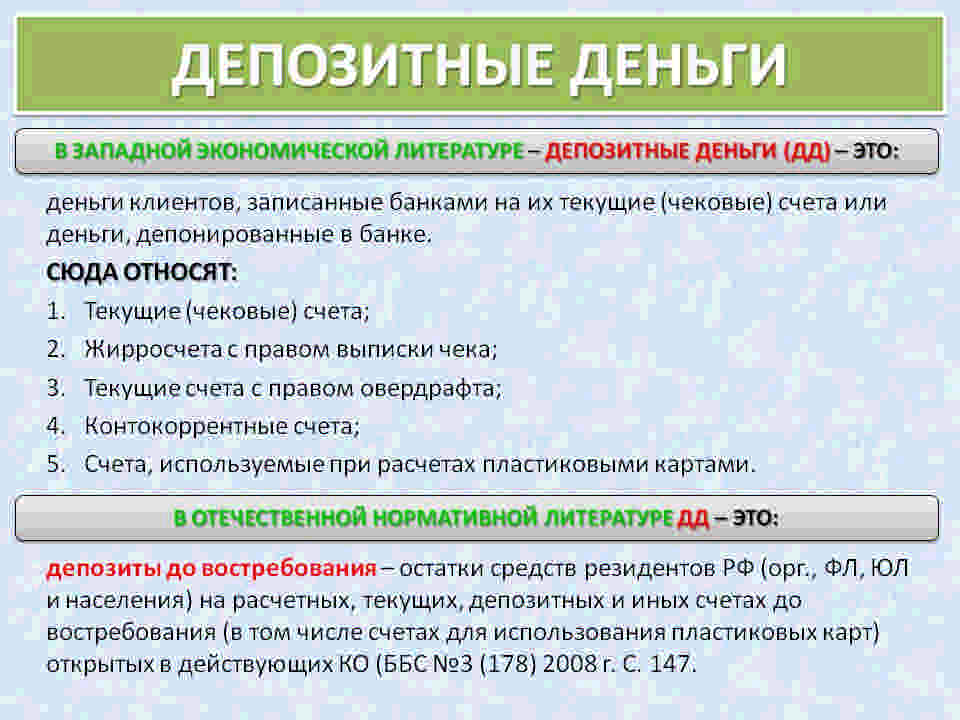

До востребования

Депозит до востребования является вкладом без указания точного срока снятия сбережений. Накопления выдают клиенту банка при необходимости. Капитал охраняется на текущем счете.

Депозит до востребования является вкладом без указания точного срока снятия сбережений. Накопления выдают клиенту банка при необходимости. Капитал охраняется на текущем счете.

Открыть счет до востребования можно для решения следующих задач:

- сохранение финансового актива;

- возможность снять средства в необходимый момент.

невысокий (около 0,01%).

Срочный

При определении, что такое депозитный счет в банке срочный, необходимо учитывать правила работы с данным сбережениями. Вклад вносится в финансовую организацию на заданный период. Данный вид , предлагается с разными вариантами условий.

При определении, что такое депозитный счет в банке срочный, необходимо учитывать правила работы с данным сбережениями. Вклад вносится в финансовую организацию на заданный период. Данный вид , предлагается с разными вариантами условий.

Процент дохода отличается в соответствии с суммой депозита, периодом и может составлять 4-8% годовых. Однако при прекращении действия договора раньше указанного срока процент будет минимальным.

Сберегательный и накопительный

— это депозит, который выдается на неограниченный срок, предусмотрена возможность пополнять счет, частично снимать деньги или все накопления. Счет можно привязать к пластиковой карте для удобного перевода части зарплаты на накопления. Действующая ставка — от 1,5%. Вид вклада приносит небольшой доход, решая задачу сбережения денежных накоплений.

— это депозит, который выдается на неограниченный срок, предусмотрена возможность пополнять счет, частично снимать деньги или все накопления. Счет можно привязать к пластиковой карте для удобного перевода части зарплаты на накопления. Действующая ставка — от 1,5%. Вид вклада приносит небольшой доход, решая задачу сбережения денежных накоплений.

Накопительный счет относится к подвиду срочного. Однако условия предоставления более гибкие. Некоторые организации рассчитывают проценты согласно ежедневному остатку. В других банках учитывается полный месяц. Необходимо знать, что организация может сменить годовую ставку в одностороннем порядке. Данный вклад оптимален для накопления денег на дорогую покупку. Годовая ставка составляет 5-8%.

Целевой

При решении вопроса, целевой депозит — это что такое, необходимо учитывать задачи вида сбережений денежных средств. Вклад открывается для решения цели и на заданный период. Популярны детские вклады, данные средства сохраняются до взросления ребенка и затем переходят в его собственность.

При решении вопроса, целевой депозит — это что такое, необходимо учитывать задачи вида сбережений денежных средств. Вклад открывается для решения цели и на заданный период. Популярны детские вклады, данные средства сохраняются до взросления ребенка и затем переходят в его собственность.

Популярны сбережения средств для пожилых людей и т.д. Предложений по целевым накоплениям в банке немного, т.к. этот вид вклада не гибкий, усложняет возможность проведения банковских операций при изменениях курса валюты.

Валютный

Эта разновидность сбережений позволяет сохранять накопления в любой иностранной валюте.

Эта разновидность сбережений позволяет сохранять накопления в любой иностранной валюте.

Валютный вклад — это депозит, позволяющий получить следующие разновидности дохода:

- проценты на сумму сбережений;

- прибыль от увеличения цены иностранной валюты.

Процентная ставка на валютные счета ниже стандартной, однако при большом росте курса недостаток не повлияет на прибыль.

Мультивалютный

Мультивалютный депозит, согласно правилам, позволяет вложить деньги одновременно в 3 типа валюты (₽, €, $). Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Мультивалютный депозит, согласно правилам, позволяет вложить деньги одновременно в 3 типа валюты (₽, €, $). Соотношение валют определяется клиентом. При необходимости можно переводить деньги в другую валюту, количество переводов не ограничивается.

Для данного типа вкладов потребуется открыть 3 депозитных счета в разных валютах. Уровень прибыли формируется из процентных начислений, курса валют.

Как расшифровывается?

Теперь давайте более подробно разбирать, что означает расшифровка первых 5-ти цифр в расчётном счёте. Они составляют определённую группу счетов баланса банка. Эти счета утверждены Банком России и включают два раздела.

Первый состоит из трёх цифр и означает специфику расчётов. К примеру, следующие комбинации имеют разную расшифровку:

- от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

- 203 и 204 — счета для учёта драгметаллов;

- с 301 по 329 — счета для проведения операций между банками;

- 401 и 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405 и 406 — счета государственных компаний;

- 407 — юридические компании и ИП;

- 408 — физические лица;

- с 411 по 419 — вклады, открытые государственными структурами;

- с 420 по 422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- с 501 по 526 — счета, необходимые для учёта ценных бумаг.

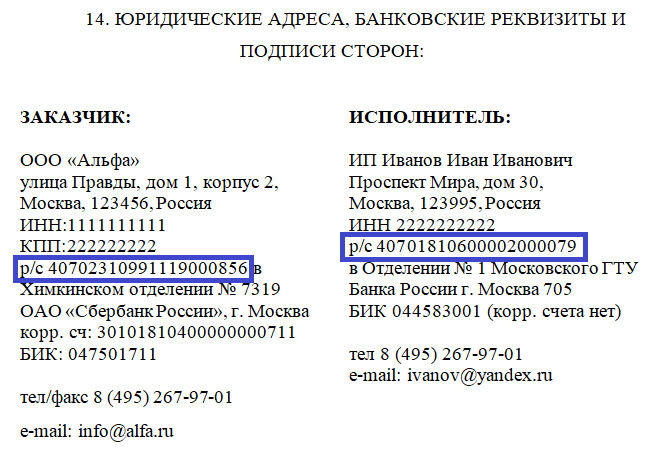

Следующие 2 цифры нумерации в банковском расчётном счёте дополняют 3 предыдущие и трактуются нераздельно с ними. Давайте разберём на примере юридических компаний (первые три цифры — 407):

- 40701 — организация имеет отношение к финансовому сектору (это может быть микрофинансовая компания, пенсионный фонд и т. д.);

- 40702 — сюда относят открытые и закрытые общества;

- 40703 — счета некоммерческих объединений;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Остальные разделы номера счёта

Следующими в счёте находятся три цифры, означающие валюту, в которой открыт счёт. Наиболее распространёнными среди них являются комбинации, представленные в таблице.

| Три цифры счёта | Валюта |

| 810 | Счёт открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

Например, если счёт Сбербанка начинается с цифр 408, а с 7 по 9 цифры указаны 643, то счёт открыт физическим лицом в рублях. Если присутствует комбинация 407018 40, то счёт открыт финансовой организацией в долларах.

Затем следует проверочная цифра. Её ещё называют ключом, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости.

Следующие 4 цифры означают, в каком отделении был открыт счёт. Если вместо них указаны нули, то, возможно, что банк не владеет отделениями, и счёт был открыт в головном офисе.

Последние 7 знаков счёта означают порядковый регистр счёта в кредитной организации. Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

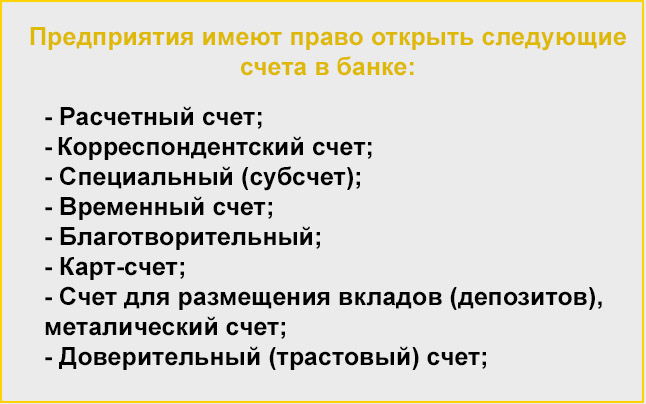

Виды и назначение счетов

Если рассматривать, что такое банковский счёт, нельзя не сказать и о классификации реквизитов. Виды счёта в банке определены законодательно и отражены в инструкции Банка России №153-И гл 2. В итоге действует такое распределение счетов:

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя;

- расчетные. Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов;

- корреспондентские. Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

Банковский счет. Что это такое?

Подытожим вышесказанное.

Банковский счёт – это счёт, который открывается банком физическому или юридическому лицу для их участия в денежном безналичном обороте и накоплении на нём безналичных денежных средств для их целевого использования.

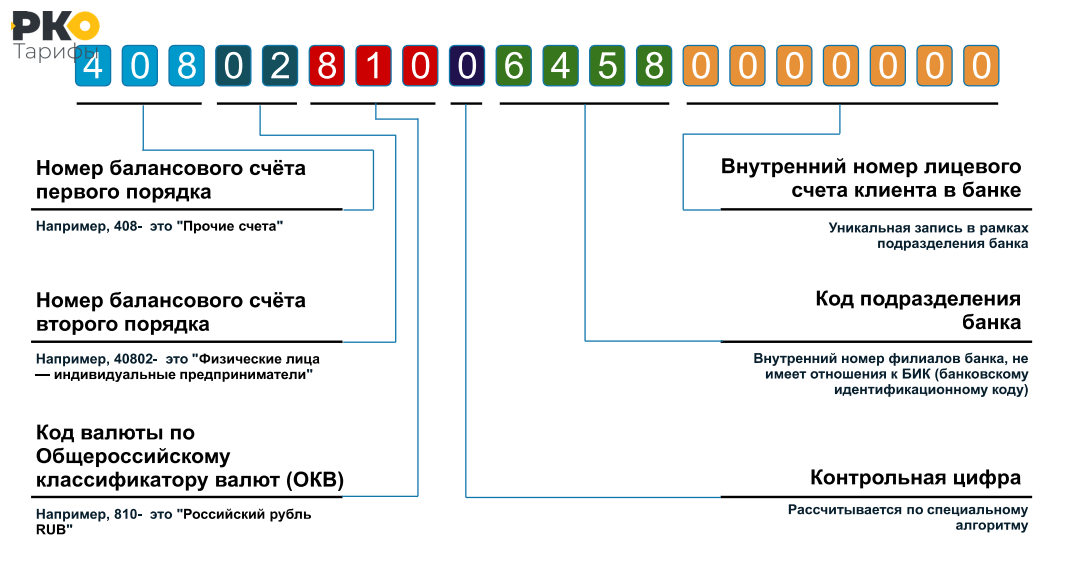

Сам по себе счет – это своего рода учетная запись, применяемая финансовыми учреждениями для учета денежных операций своих клиентов. Идентификатор (номер) счета клиента представляет собой числовой код, состоящий из 20-ти цифр, причём каждая цифра имеет своё значение, в соответствии с Приложением 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ».

Для наглядности разобьём номер счета на определенные группы цифр следующим образом:

ААА ББ ВВВ Г ДДДД ЕЕЕЕЕЕЕ

ААА (цифры с 1-ой по 3-ю) — номер балансового счёта первого порядка (например: 408, 423, 426);

ББ (цифры 4-я и 5-я) — номер балансового счёта второго порядка (например: 17, 20, 01);

ВВВ (цифры с 6-ой по 8-ю) — код валюты счёта, согласно Общероссийскому классификатору валют ОКВ. Примеры кода валюты: для рублёвых счетов – 643 (для международных расчётов) и 810 (при совершении операций по счетам в валюте России, подробности в Разъяснении Банка России от 9 ноября 2017 г. “По вопросу, связанному с обозначением признака рубля в номере лицевого счета”), для долларовых счетов США – 840, для счетов в евро – 978;

Г (цифра 9-я) — контрольная цифра;

ДДДД (цифры с 10-ой по 13-ую) — четырехзначный код подразделения банка;

ЕЕЕЕЕЕЕ (14—20-я цифры) — внутренний семизначный номер счёта, который присваивается клиенту.

Эта информация интересна скорее специалисту (банковскому сотруднику, бухгалтеру и т.д.), но тем не менее даже обычному клиенту некоторые комбинации цифр могут сказать о многом. Например, наметанный глаз по первым двум группам (5 цифр) сразу увидит вид счёта (расчётный, вклад и т.п.) и по третьей группе (3 цифры) его валюту.

Ниже приведены лишь некоторые расшифровку первой группы цифр:

- 102…109 — счета фондов, хранение капитала, учёт прибыли и убытков;

- 203, 204 — счета для учёта драгметаллов;

- 301…329 — счета для проведения операций между банками;

- 401, 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405, 406 — счета государственных компаний;

- 407 — юридические лица и ИП;

- 408 — физические лица;

- 411…419 — вклады, открытые государственными структурами;

- 420…422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- 501…526 — счета, необходимые для учёта ценных бумаг.

А вот несколько расшифровок комбинаций цифр из второй группы (их удобнее рассматривать совместно с первой группой).

Счета негосударственных организаций:

- 40701 — финансовые организации (например, МФО, пенсионный фонд и т. д.);

- 40702 — сюда относят коммерческие организации (например, открытые и закрытые общества);

- 40703 — счета некоммерческих организаций;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Счета физических лиц:

- 40817 – расчётный счёт физ.лица – резидента РФ;

- 40820 – расчётный счёт физ.лица – нерезидента РФ.

Пример номера счета: 40817810500000000012 – рублёвый карточный счёт физ.лица-гражданина РФ.

Исчерпывающую информацию по расшифровке счетов вы можете найти в упомянутом ранее Приложении 1 к Положению Банка России от 16 июля 2012 г. N 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Часто задаваемые вопросы

В перечне вопросов от новичков для получения прибыли от депозитов:

- как открыть счет в банке физлицу;

- особенности валютного депозита;

- выгоды инвестиционных депозитов и т.д.

Что такое счет в банке для физического лица

Депозитный счет для физлица ограничивает использование остатка в заданный отрезок времени. Банк может совершать финансовые операции по своему выбору. По окончании указанного в соглашении периода клиент может получить вложенные деньги и начисленные проценты. Размещение средств на счете позволяет снизить влияние инфляции на сбережения.

Что такое валютный депозит в USD/евро

Валютный депозит обеспечивает физическому лицу получение большей доходности. Валюта определяется на этапе заключения договора. Бивалютный вклад предлагается по высокой ставке и предоставляет возможность банку получать доход от разницы в курсах $ и €.

Валютный депозит обеспечивает физическому лицу получение большей доходности. Валюта определяется на этапе заключения договора. Бивалютный вклад предлагается по высокой ставке и предоставляет возможность банку получать доход от разницы в курсах $ и €.

Соглашения данного типа заключаются на небольшое время — 0,5-1 год. Необходимо учесть невозможность досрочного снятия и отсутствие пролонгации у вклада.

Что такое инвестиционные депозиты

Инвестиционные вклады состоят из 2 частей:

Инвестиционные вклады состоят из 2 частей:

- стандартный депозит в банке;

- вторая часть вкладывается в паевые инвестиционные фонды.

Часть сбережений страхуется государственными программами защиты. Вторая часть средств не имеет данной защиты, однако позволяет получить повышенную прибыль.

Депо нотариуса — что это такое

Для нотариуса вклад — это депозит, позволяющий выполнить финансовые обязательства перед кредитором и увеличивающий безопасность сделок. При совершении крупных операций (продажа квартиры, дома) инструмент снизит риски, которые возникают при передаче крупных сумм.

Что такое депо при аренде квартиры

При заключении договора об аренде жилого помещения часто применяется страховой депозит. Денежные средства передаются арендодателю для обеспечения обязательств по соглашению. При составлении договора можно вносить пункты для решения общих задач арендатора и лица, предоставляющего жилье. Бумага должна быть составлена в письменной форме. Обязательно прописать условия возврата депозита.

При заключении договора об аренде жилого помещения часто применяется страховой депозит. Денежные средства передаются арендодателю для обеспечения обязательств по соглашению. При составлении договора можно вносить пункты для решения общих задач арендатора и лица, предоставляющего жилье. Бумага должна быть составлена в письменной форме. Обязательно прописать условия возврата депозита.

Что такое депо в ресторане / кафе

В некоторых ресторанах, клубах предоставляется услуга депозита. Клиент вносит средства на счет организации и впоследствии совершает расчет из сбережений. Депозит в ресторане удобно использовать при организации торжественных мероприятий, семейных встреч на юбилейную дату.

Депозит на финансовых рынках

При торговле на: форекс, фондовых биржах и криптобиржах, трейдер для осуществления торговли на международных рынках, должен открыть торговый счет и пополнить его — добавить деньги на депозит брокера форекс, только после этого он сможет осуществлять финансовые операции.

Межбанковские счета

Порядок расчетов между банками регулируется специальными правовыми постановлениями и базовыми юридическими документами (например, статьей 860 Гражданского кодекса РФ), определяя для этого особые виды банковских счетов – валютные или рублевые корреспондентские. Общая организация такого взаимодействия может быть централизованной или децентрализованной, в зависимости от того, кто занимается обслуживанием корреспондентских отношений.

Корреспондентские в банке России

По действующему законодательству, корсчет в Центробанке России должен иметь каждый банк, деятельность которого осуществляется на территории нашей страны. При централизованном межбанковском взаимодействии этот корсчет будет использоваться для проведения безналичных расчетов между двумя кредитными организациями. Участие Банка России (в договоре от его имени выступает Расчетно-кассовый центр), является дополнительной гарантией для участников сделки.

Лоро-ностро

Если корсчет относится не к Центробанку, то он имеет тип «лоро-ностро». Конкретное название зависти от ракурса рассмотрения:

- Для банка, который открывает учетную запись в другой кредитной организации, для регулирования финансовых вопросов, это будет лоро-счет.

- Для банка, в котором эта запись открыта, такой корсчет носит название «ностро».

Какие средства могут использоваться

Существуют специальные спреи, предназначенные для чистки натуральных ковровых покрытий:

- Селена Ковроль. Недорогое средство для чистки, способное справиться даже со сложными загрязнениями. При его использовании образуется пышная пена. Подходит для устранения пятен, но не для очищения всей поверхности.

- Help. Для выведения пятен. Средство распыляют на проблемный участок и затирают мягкой губкой. По завершению процедуры поверхность пылесосят.

- Nordland. Подходит для очистки всей поверхности. Способствует устранению неприятного запаха, но не удаляет сложные загрязнения.

Как выбрать расчетный счет для ИП

Чтобы выбрать расчетный счет, обратите внимание на несколько вещей. Стоимость расчетного счета

Узнайте, сколько стоит открытие счета, его обслуживание, переводы на счет другой компании и на карту физлица. Выбирайте условия исходя из того, как именно будете пользоваться счетом

Стоимость расчетного счета. Узнайте, сколько стоит открытие счета, его обслуживание, переводы на счет другой компании и на карту физлица. Выбирайте условия исходя из того, как именно будете пользоваться счетом.

Принцип можно сравнить с тарифами мобильных операторов. Например, банк предлагает бесплатное обслуживание счета, зато берет высокую комиссию за каждый перевод. Это выгодно, если у вас планируется одна-две операции по счету за месяц. Если вы будете отправлять много платежей, лучше взять другой тариф: с платным обслуживанием, но дешевыми переводами.

Например, банк предлагает два тарифа: один с бесплатным обслуживанием, но за каждую платежку придется платить 90 рублей. На втором обслуживание 450 рублей, но платежки по 10 рублей.

Если планируете два-три перевода, берите бесплатный тариф — потратите 180—270 рублей. Если в месяц шесть переводов или больше — удобнее работать на платном тарифе.

Поддержка клиентов. Как быстро банк отвечает на запросы, в какое время доступны менеджеры, какие вопросы помогут решить. Эту информацию можно узнать из отзывов — например, «Банки-ру» составляет рейтинг на основе оценок посетителей. Каждый отзыв добавляют только после его проверки администратором.

Народный рейтинг на сайте «Банки-ру»

Народный рейтинг на сайте «Банки-ру»

Страхование вкладов. Если вклады застрахованы, предприниматель получит деньги с расчетного счета, даже если банк обанкротится или лишился лицензии. В 2019 году счета ИП страхуют до 1,4 млн рублей.

Нужно ли ездить в отделения. Многие банки работают с клиентами через интернет. Не нужно посещать отделение: всё через личный кабинет. Чтобы открыть счет, представители банка сами приезжают в удобное место.

Необходимые опции. В некоторых банках можно подключить эквайринг, чтобы принимать платежи по картам; подключить овердрафт, чтобы проводить платежи, когда на счете недостаточно денег; получать проценты на остаток на счете; пользоваться онлайн-бухгалтерией для подачи деклараций и уплаты налогов и взносов.

Как открыть текущий счет в банке

Физическое лицо, желающее открыть текущий банковский счет, должно представить в банк комплект документации, в состав которого входят (п. 3.1 инструкции № 153-И):

- Документ, удостоверяющий личность гражданина.

- Карточка с образцами подписей. Обычно этот документ оформляется прямо в банке непосредственно при открытии счета в присутствии ответственного сотрудника банка, однако позволяется представить и карточку, удостоверенную нотариусом. При этом надлежащей считается карточка, в которой все подписи удостоверены одним нотариусом (п. 7.9 инструкции № 153-И).

- Документы с подтверждением полномочий указанных в карточке лиц на распоряжение средствами на текущем счете в банке — этотребование актуально, если правомочия на распоряжение названными средствами передаются владельцем счета третьим лицам. Проверка полномочий таких лиц осуществляется банком по регламенту, установленному банковскими правилами и договором с клиентом (п. 2 постановления Пленума ВАС РФ от 19.04.1999 № 5, далее — ПВАС № 5).

- Свидетельство ИНН физлица (при наличии).

Если же текущий счет собирается открывать иностранный гражданин или лицо без гражданства, то к перечисленным выше документам надлежит приложить также:

- миграционную карту;

- документ, подтверждающий право такого лица находиться на территории РФ, если подача таких документов предусмотрена законом.

Кроме того, при открытии текущего счета физлицо заполняет также специальную анкету по форме банка и предоставляет/не предоставляет банку право на получение, хранение и обработку персональных данных (п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Одно физлицо может открыть несколько текущих счетов в банке.

Документы для открытия счета

Чтобы открыть текущий счет физическому лицу достаточно предъявить паспорт гражданина РФ или заменяющий его документ. Чаще всего банки оформляют счета бесплатно, но некоторые могут взимать плату по внутренним тарифам. К текущему счету частого клиента могут привязать дебетовую карту, по которой клиент будет рассчитываться. А также подключить дистанционные сервисы — интернет-банк и мобильное приложение.

Клиенты с текущими счетами получают право пользоваться любыми другими банковскими продуктами. Например, кредитными картами, потребительскими займами, картами рассрочки, СМС-банкингом, уведомлениями о приходе-расходе, участвовать в программах лояльности.

Перечень операций по расчетному счету для ИП и юрлиц строго регламентирован. Например, они не вправе снимать наличные без обосновывающих документов или брать средства на командировочные расходы без должного оформления. К расчетному счету предпринимателя или ООО банки также могут подключать дистанционные сервисы или корпоративные карты, для удобства безналичных платежей клиентов.

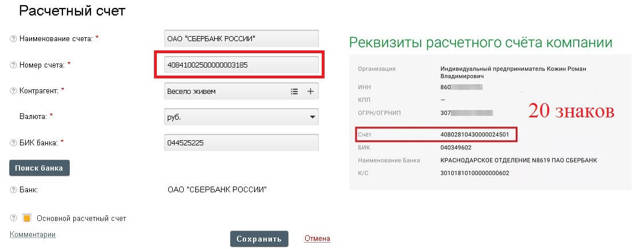

Для оформления расчетного счета предприниматели и юридические лица обязаны предоставить в банк определенный перечень документов:

| Индивидуальные предприниматели | Юридические лица любой формы собственности: предприятия, компании, организации, учреждения |

|

|

На основании перечисленных документов ИП и юридическим лицам банки оформляют карточки образцов подписей и оттиска печати. Если предприниматель или компания осуществляют лицензированную деятельность, то при открытии расчетного счета они предоставляют сотрудникам банка оригиналы действующих лицензий.

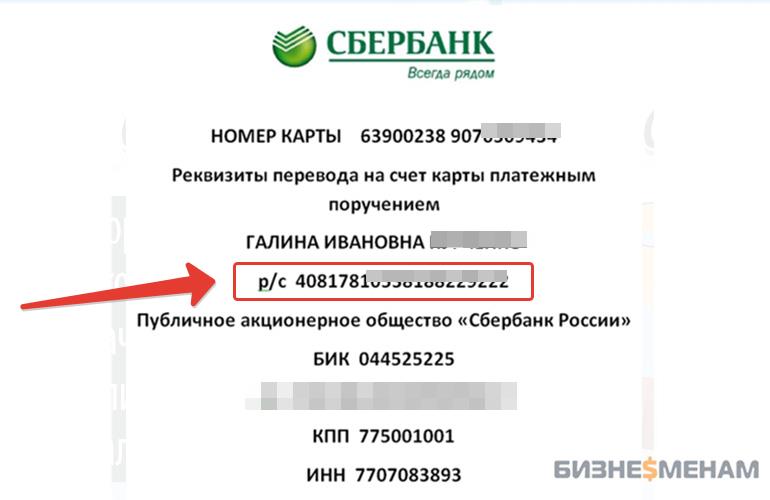

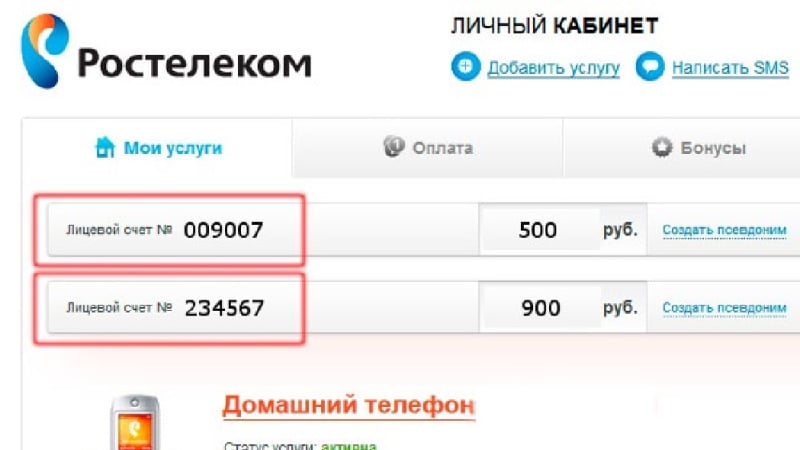

Способы проверить номер счета карты Сбербанка

Как узнать номер лицевого счета? Этот реквизит – основной, который понадобится для проведения платежей и различного рода перечислений. О том, что такое реквизиты банковской карты, стоит прочитать подробнее. Как уже отмечено выше, не получится узнать их, просто взглянув на свою карту. Однако есть несколько доступных способов получения нужной информации. Опишем, как узнать номер счета пластиковой карты Сбербанка подробнее.

В конверте с PIN-кодом

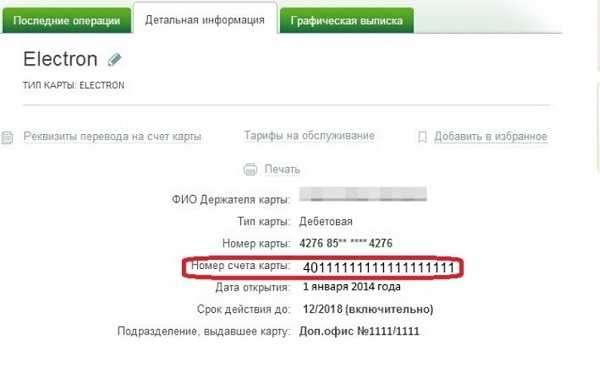

Часто банковская карта выдается вместе со специальным бумажным конвертиком. Внутри него находится и пин-код. На лицевой части напечатан номер счета. Выдаваемый конверт черно-белого цвета, обезличен – без логотипа и названия организации. Из-за такого непримечательного вида его очень легко потерять или выбросить. Интересующий нас номер легко узнаваем – он длинный, имеет как минимум 20 цифр. Если сохранен бумажный конвертик, не должно возникать вопросов, как узнать расчетный счет.

В отделении банка

В отделение банка обращаются не только для оформления банковских продуктов, получения кредита, выписок, заключения договоров, пополнения баланса или смены платежной карты. Их посещают и для получения дополнительной консультации. Если не получается узнать номер счета иным образом, стоит обратиться к работникам банка за помощью. С собой необходимо взять паспорт. Вам распечатают все реквизиты, в том числе нужный номер. Единственный недостаток данного способа – необходимо тратить время на дорогу.

В анкете или договоре

При оформлении карты в России клиенты всегда подписывают договор об открытии и обслуживании счета. Один экземпляр остается в финансовой организации, другой – у физического лица. В данном документе всегда указывается 20-значный номер счета. Как раз он и нужен для проведения денежных операций. Иногда счет проставляется в анкете получателя кредита, к примеру, или в заявке на выдачу карты.

По телефону или электронной почте

Один из быстрых способов узнать какую-либо информацию – дозвониться в службу поддержки. Для получения информации стоит заранее подготовить паспорт и вспомнить кодовое слово. Если клиент забыл контрольный ответ, сотрудники горячей линии не помогут, так как информация о счете является закрытой. Однако у них можно получить информацию, как узнать номер счета пластиковой карты Сбербанка другими способами, как посмотреть реквизиты карты в Сбербанк онлайн.

На официальном сайте представлена форма обратной связи, которой тоже стоит воспользоваться. Для получения оперативного ответа нужно подробно описать возникшую проблему, указать свой регион и правильно сформулировать тему. После нажатия кнопочки «Далее» нужно удостовериться, что заявка отправлена. После этого остается дождаться ответа.

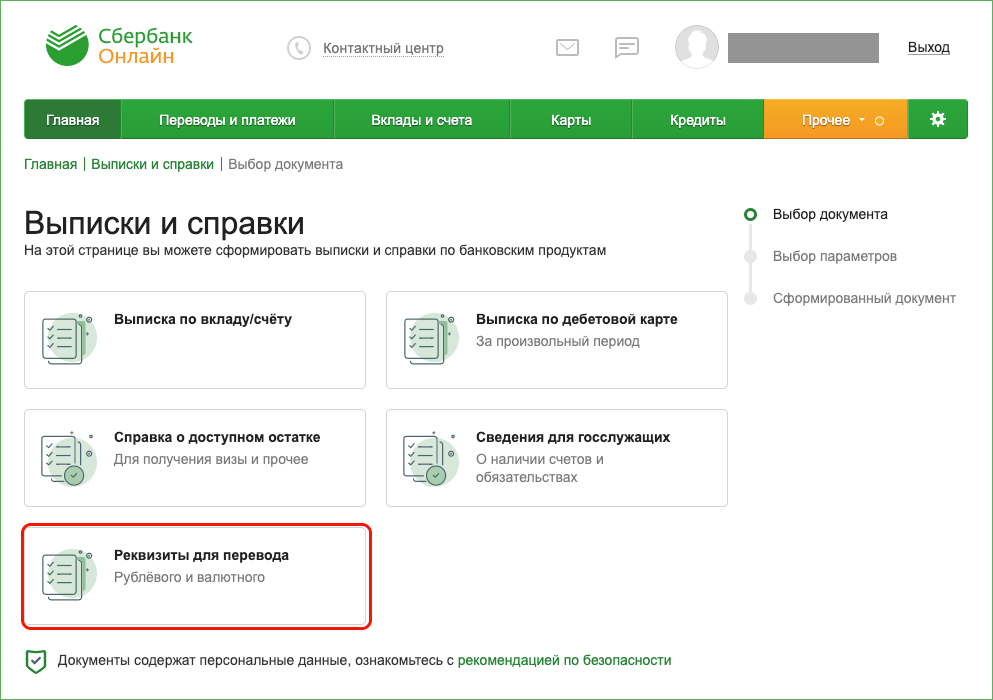

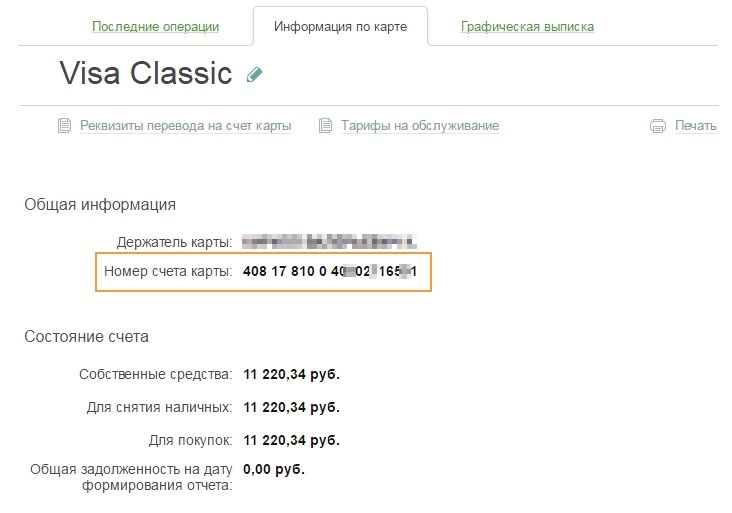

Через интернет с помощью онлайн-сервиса

Как узнать реквизиты карты Сбербанка по интернету? Зарегистрированные пользователи «Сбербанк Онлайн» имеют возможность выполнять самостоятельно многие операции: заказывать детализацию, осуществлять переводы, контролировать зачисления, узнавать официальные курсы валюты, получать необходимую информацию по пластиковой карте. Для пользования сервисом нужно создать учетную запись. Дальнейшие шаги:

- зайти в программу, используя логин и пароль;

- ввести одноразовый пароль, отправленный сообщение на телефон;

- перейти в раздел «Карты» и нажать на нужный вариант (если карт несколько);

- найти вкладку «Информация» и найти свой номер в разделе «Общая информация».

Онлайн-сервис позволяет выполнять операции круглосуточно независимо ото дня недели и даты. Клиенту банка не придется куда-либо ехать, сидеть в очереди или общаться с посторонними. Операции осуществляются практически моментально. Самое главное – услуги бесплатны. Если при работе возникли сложности, рекомендуем посмотреть видео о том, как узнать счет на карте Сбербанк.

Через банкомат или терминал

Если вы знаете, что такое реквизиты карты, время от времени пользуетесь удаленными каналами самообслуживания и имеете представление, как они выглядят, вам подойдет данный способ. Его удобно использовать заграницей, там, где нет отделений банка. Чтобы узнать банковские реквизиты, нужно:

- вставить карту в устройство;

- набрать свой пин-код;

- в личном кабинете найти окошко «Информация», далее «Сервис»;

- нажать на кнопочку «Скриншот», получить полные данные (они появляются на экране).

Что такое обезличенный металлический счет (ОМС)

Хранить свои денежные активы можно и в металлах, например в золоте, серебре, платине или палладии. У «безналичного» хранения драгоценных металлов есть преимущества перед реальными золотыми слитками под подушкой.

Зачем хранить деньги в металлах

ОМС — это альтернатива торговле на фондовом рынке. Ваш доход будет зависеть от рыночных котировок на металлы: чем выше стоимость драгметаллов, тем больше на вашем счете денег в переводе на рубли. Если вы разбираетесь в этом сегменте рынка, то ОМС для вас — хороший способ увеличить активы. Покупать и продавать металлы удобнее безналичным путем. Почему?

-

Это дешевле

Если вы купите слитки за рубли или валюту через банк, вам не придется платить НДС за покупку. А вот если вы просто купите слиток и не будете хранить его на ОМС, то с вас возьмут 20% НДС как за покупку товара.

-

Это безопаснее

Вам не придется перевозить слитки и проверять их подлинность. Риск потерять слитки лежит на банке, а не на вас.

Как открыть обезличенный металлический счет

Нужно подать заявку на открытие ОМС в банке, у которого есть такая услуга. При этом вы купите у банка выбранный вами металл по предложенному курсу. Перевести металлический счет из другого банка не получится, операции по переводу металлов возможны только в рамках одного банка.

Что нужно помнить про ОМС?

- Счет ОМС открывают для учета драгоценных металлов, которые вкладчик купил у банка.

- Счет называется обезличенным, потому что на нем числятся не конкретные слитки золота, серебра или платины, а их весовое значение в граммах.

- Тем не менее количество граммов драгоценного металла, учитываемое на ОМС, можно забрать по действующему в этот момент курсу в натуральной форме (слитком), если это предусмотрено договором. Как правило, банк просит уведомить заранее, в какой форме вы предпочитаете забрать ваши средства.

- Если вы закроете счет и попросите банк выдать металл в виде слитка, вам придется заплатить НДС.

- За обслуживание вклада банк может брать с вас проценты. Но чаще всего обслуживание бесплатно, свою долю за работу со счетом банк получает за счет разницы курса покупки/продажи металла.

- Доход от ОМС облагается НДФЛ, но если вашему счету более 3 лет, вы освобождаетесь от уплаты налога.

- Деньги в эквиваленте драгоценного металла на ОМС не застрахованы в ССВ.

- На ОМС могут начисляться проценты (если это предусмотрено договором). Но доход по таким вкладам не гарантирован, потому что он зависит от колебания цен на рынке драгоценных металлов.

О том, как научиться копить и зарабатывать с помощью счета, читайте в наших текстах «Как банковская карта может помочь копить деньги» и «Индивидуальный инвестиционный счет».

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.