Что такое КБМ

КБМ используется при внесении изменений или заключении нового договора ОСАГО длительностью 1 год. Время использования ТС может быть любым, скидка зависит от других показателей.

Собственник имеет право на скидку, когда к моменту подписания договора срок действия предыдущего ОСАГО кончился. Вносить в страховку изменения разрешено раз в 12 месяцев.

Если собственник не имел страховки в течение года или управлял машиной, собственником которой не является, коэффициент обновляется до единицы. Предыдущие скидки и выплаты за ДТП обнуляются.

КБМ не используется или равен единице, если:

- собственник использует короткие страховки сроком до 20 дней, которые приобретаются на месте прохождения ТО или при движении к месту регистрации машины;

- если полис покупается на машину, зарегистрированную не в России.

Независимо от количества лет езды без аварий, вышеперечисленные группы водителей скидку не получат.

КБМ делится на несколько видов, направленные на разные виды страховок:

| Водителя | Определяется на каждого человека, который имеет право управлять автомобилем. Используется для расчета стоимости страховки с определенным количеством граждан, имеющим право водить ТС |

| Собственника | Коэффициент присваивается собственнику автомобиля, используется для расчета стоимости неограниченного полиса. Может изменяться в водительский КБМ, но не наоборот |

| Начальный | Оформляется на собственника при заключении первого ОСАГО. Используется для определения первого КБМ по таблице. Если водитель обновил свой коэффициент, его статус снова станет «начальный» |

| Расчетный | Финальное значение, применяется для определения итоговой скидки |

Расшифровка

КБМ – это аббревиатура «коэффициент бонус-малус», от латинского означающая «хороший-плохой». За границей используется предпринимателями для разработки скидочных систем, привлечения старых клиентов. В России стал популярным среди страховщиков, стимулируя добропорядочных водителей.

Как пользоваться таблицей

Пользоваться таблицей очень просто. Для определения коэффициента необходимо знать только: какой класс был на момент страхования и сколько аварийных случаев было в течение действия данного договора. Со вторым значением просто, поскольку каждый водитель знает, случались ли аварии, или нет. Первое значение можно узнать в страховой организации или на странице проверки КБМ.

Для проверки необходимо внести: ФИО, дату рождения, серию и номер водительского удостоверения. После внесения персональных сведений автоматически произойдет проверка.

Для того чтобы лично узнать коэффициент на начало страхования необходимо обратиться в офис компании, где был оформлен договор. При себе необходимо иметь паспорт, оформленный договор и водительское удостоверение. По времени проверка бонус-малус занимает не более 10 минут.

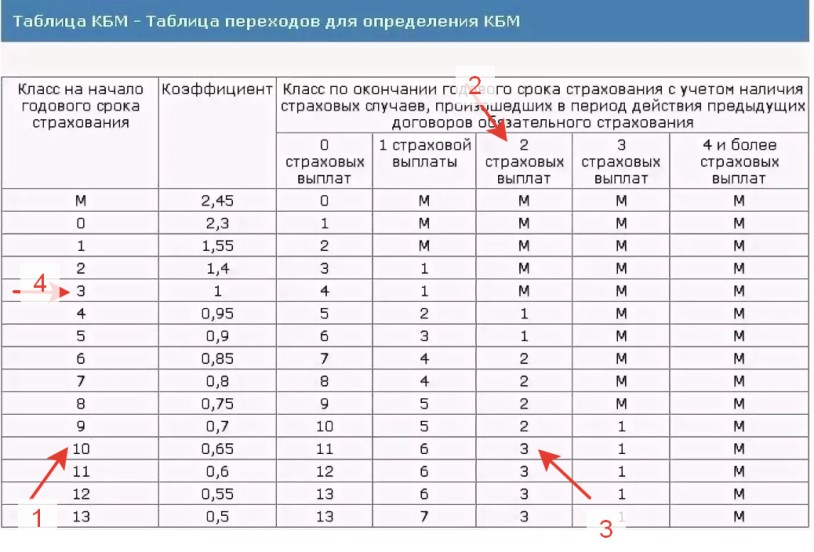

После того как вы узнаете свой класс, необходима таблица КБМ ОСАГО 2020 года, для определения значения. В первом столбце таблице необходимо найти свой класс. Во втором столбце будет отражена скидка, или повышающий коэффициент, который был использован при расчете премии по договору. Далее определяется бонус-малус на следующий год. При отсутствии выплат он опускается вниз по таблице на одну строчку. Если были аварии, он поднимается вверх по таблице, в зависимости от аварий.

В чем плюс использования

Для определения плюсов КБМ необходимо разобраться в его действии:

- На основе рейтинговой системы начисляются или отнимаются баллы. Последние показывают мастерство безаварийного вождения. Водителям в группе риска скидка не начисляется, а водители с хорошей репутацией постепенно набирают все больше баллов.

- Стоимость ОСАГО является плавающей. Страховые компании определяют стоимость, учитывая множество параметров, включая страховые риски и историю вождения ТС.

Чем безопаснее для страховщиков водители, тем дешевле будет стоимость ОСАГО. Соответственно, преимущества КБМ следующие:

- воздействует на безопасность движения на дорогах при минимальных затратах со стороны государства, страховщики самостоятельно стимулируют водителей на хорошую езду;

- прибыльность страховых компаний растет автоматически, клиенты возвращаются за получением скидки;

- автомобилисты заинтересованы ездить аккуратно, увеличивать мастерство вождения, получать материальные бонусы за свою и чужую безопасность на дорогах.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

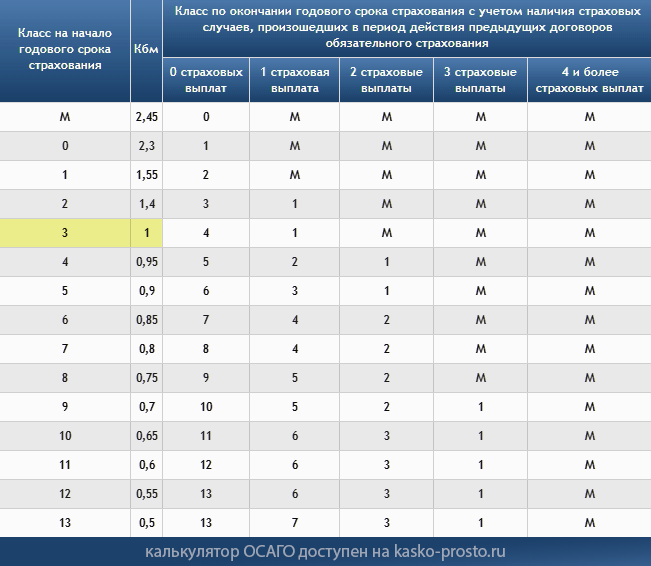

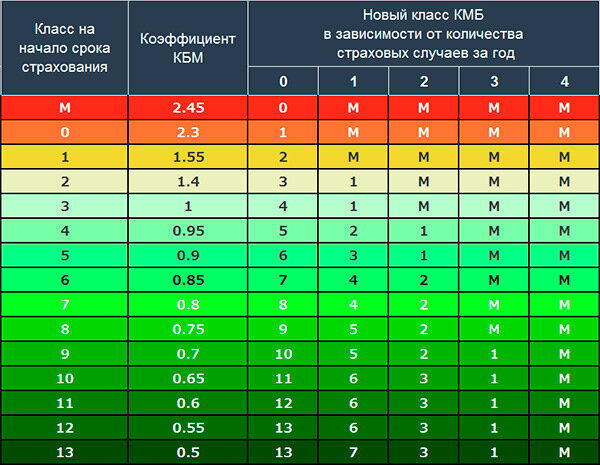

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

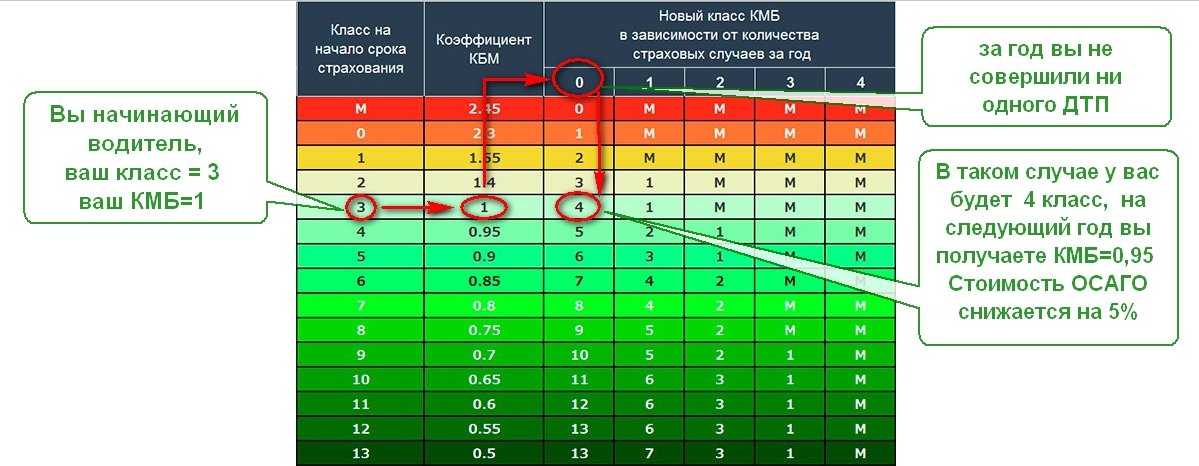

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Как достичь?

Чтобы получить максимальный КБМ нужно знать и соблюдать определенные нюансы. Например, сокращение цены полиса в 2 раза можно заслужить минимум за 10 лет. Все это время нужно избегать аварийных ситуаций.

Внимание! Частые ДТП могут заставить страховщика присвоить самый низкий класс «М». Этому классу соответствует КБМ=2,45

При таких показателях полис дорожает на 145%.

Страховщики всегда будут стараться снизить свои расходы за счет клиентов. Поэтому выбирайте страховую компанию тщательно, опираясь на отзывы клиентов и ее репутацию. Лучше освоить навыки расчета страховой премии. Перед оформлением нового полиса перепроверьте действующий коэффициент безаварийности. Сделать это можно на официальном сайте РСА. О том, как проверить свой КБМ, читайте тут, а здесь вы можете узнать о том, как определить этот показатель по таблице с указанием класса водителя.

Для обеспечения себя максимальной скидкой предпочтение лучше отдавать предпочтение оформлению неограниченному типу договора. Причина одна: расчет по неограниченному полису будет производится по данным водителя с самым низким классом, а значит по самому высокому КБМ. Если же без покупки неограниченной страховки никак, тогда нужно стараться подбирать водителей с высоким классом, так как они будут вписаны в договор.

Страхование должно проводиться ежегодно, независимо от того будете вы ездить на авто или нет. При «просрочке» переоформления договора все накопленные скидки по ОСАГО «сгорают». В этом случае водителю будет присвоено начальное значение КБМ=1 и водительский класс 3-ий.

То же ждет автовладельцев, которые расторгли страховой договор досрочно. Этот нюанс нужно учитывать при смене страховщика. Даже если вы хотя бы на неделю раньше решите разорвать договор, вся ваша страховая история обнулится. Лучше дождаться окончания действующего договора, а потом оформить новый полис в приглянувшейся страховой компании.

Для получения скидки в 50% на ОСАГО нужно заработать максимальный КБМ в размере 0,5. Его назначают только шоферам с 13 водительским классом. Достичь его сложно

Но если соблюдать осторожность в езде, оформить неограниченный договор страхования и ежегодно проверять свой КБМ на сайте РСА, то за 10 лет это вам это удастся

Этот показатель используется для стимуляции водителей аккуратно ездить и соблюдать не только ПДД, но и страховые правила об ежегодном оформлении ОСАГО. Но даже если вы не стремитесь заслужить максимальный КБМ, все же приятно будет воспользоваться скидкой в 5-20% (по 5% за каждый год).

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Нюансы

Система КБМ доказала свою действенность, но есть несколько нюансов, о которых не стоит забывать:

- Страховые компании не обязаны прописывать в полисе действующий КБМ. Многие учреждения делают отметки в любом случае, ставя цифры напротив фамилии или на обратной стороне.

- В некоторых регионах стоимость ОСАГО завышена, особенно когда действуют повышающие коэффициенты (например, в Москве). Водители регистрируют автомобили на родственников из других регионов, получают доверенность и ездят на машине.

- Если по вине водителя случилось небольшое ДТП, рекомендуется договориться с пострадавшей стороной и не оформлять аварию в документах. Тогда в страховой не узнают о страховом случае, КБМ понижен не будет.

- Европротокол считается официальной бумагой, которая отправляется страховым компаниям. Она влияет на КБМ так же, как и документы от приехавшего на место аварии полицейского.

Система бонус-малус применяется страховыми компаниями для наказания плохих водителей и поощрения добросовестных. Аккуратные автовладельцы платят за ОСАГО значительно меньше.

КБМ по ОСАГО (коэффициент бонус-малус) 2020 года: правила расчета

|

№ п/п |

Коэффициент КБМ на период КБМ |

Коэффициент КБМ |

||||

|

0 страховых возмещений за период КБМ |

1 страховое возмещение за период КБМ |

2 страховых возмещения за период КБМ |

3 страховых возмещения за период КБМ |

Более 3 страховых возмещений за период КБМ |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

2,45 |

2,3 |

2,45 |

2,45 |

2,45 |

2,45 |

|

2 |

2,3 |

1,55 |

2,45 |

2,45 |

2,45 |

2,45 |

|

3 |

1,55 |

1,4 |

2,45 |

2,45 |

2,45 |

2,45 |

|

4 |

1,4 |

1 |

1,55 |

2,45 |

2,45 |

2,45 |

|

5 |

1 |

0,95 |

1,55 |

2,45 |

2,45 |

2,45 |

|

6 |

0,95 |

0,9 |

1,4 |

1,55 |

2,45 |

2,45 |

|

7 |

0,9 |

0,85 |

1 |

1,55 |

2,45 |

2,45 |

|

8 |

0,85 |

0,8 |

0,95 |

1,4 |

2,45 |

2,45 |

|

9 |

0,8 |

0,75 |

0,95 |

1,4 |

2,45 |

2,45 |

|

10 |

0,75 |

0,7 |

0,9 |

1,4 |

2,45 |

2,45 |

|

11 |

0,7 |

0,65 |

0,9 |

1,4 |

1,55 |

2,45 |

|

12 |

0,65 |

0,6 |

0,85 |

1 |

1,55 |

2,45 |

|

13 |

0,6 |

0,55 |

0,85 |

1 |

1,55 |

2,45 |

|

14 |

0,55 |

0,5 |

0,85 |

1 |

1,55 |

2,45 |

|

15 |

0,5 |

0,5 |

0,8 |

1 |

1,55 |

2,45 |

Для определения КБМ таблица «читается» по следующему алгоритму:

1. Определяется КБМ, применявшийся в предыдущем страховом периоде.

Условимся, что КБМ считается для водителя, который в прошлом периоде оформил полис впервые: его коэффициент, как мы уже отметили выше, считается равным 1 на момент оформления полиса.

2. Значение КБМ, определенное на предыдущем шаге, находим в столбце 2 таблицы («Коэффициент КБМ на период КБМ»). В нашем случае это коэффициент со значением 1 (пятая строка таблицы).

3. Определяется, сколько было страховых случаев за период с 1 апреля года, предшествующего году оформления полиса, по 31 марта года, в котором оформляется полис.

4.Определяется фактический КБМ:

- если в указанный период не было страховых возмещений (соответственно, не было аварий) – по столбцу 3 таблицы («0 страховых возмещений»);

- если было 1 возмещение – по столбцу 4;

- если было 2 возмещения – по столбцу 5;

- если было 3 возмещения – по столбцу 6;

- если было более 3 возмещений – по столбцу 7.

Допустим, что у нашего водителя не было аварий, поэтому смотрим столбец 3 в пятой строке: там указан коэффициент 0,95. Он и будет учтен при оформлении нового полиса ОСАГО.

Как рассчитывается коэффициент бонус-малус на следующий год? Очень просто:

1. Смотрим, в какой строке столбца 2 таблицы прописана цифра 0,95, находим что в шестой строке сверху.

2. Определяем аварийность за период действия КБМ 0,95, приходящийся на период действия второго полиса ОСАГО.

3. Если аварийности не было, выбираем столбец 3 по строке 6, видим значение 0,9. Это и будет КБМ на третий год.

Чему равен КБМ на начало четвертого года страхования, например? Это прямо зависит от аварийности. Если аварий не было совсем, то всякий раз при расчете полиса смотрятся ровно два элемента таблицы: строка с подходящим КБМ по столбцу 2 и столбец 3, по которому узнается новый КБМ.

В первый год страхования, мы условились, коэффициент равен 1. На второй мы подсчитали, 0,95, на третий – 0,90. Если аварий за период действия КБМ, приходящийся на третий по счету полис ОСАГО, нет, то:

- смотрим седьмую строку сверху в столбце 2;

- смотрим столбец 3 и находим новый КБМ 0,85.

Но если была, например, одна авария, то смотреть будем уже столбик 4 по седьмой строке: там будет коэффициент 1. Если было 2 аварии, то смотрится столбик 5, там коэффициент еще выше — 1,55. В этом случае на пятый год стоимость полиса будет считаться уже от коэффициента 1,55, который показан в третьей сверху строке столбца 2 таблицы. При отсутствии аварий, приходящихся на период действия КБМ в четвертом по счету полисе ОСАГО, смотрим столбец 3 по третьей строке: по ней находим новый КБМ 1,4 и т.д.

Отметим, что любой водитель может свой коэффициент бонус-малус проверить онлайн через сайт Российского союза автостраховщиков. Для этого нужно:

- Нажать на ссылку «Проверить КБМ» (в правой части экрана).

- Поставить галочку, согласившись на обработку персональных данных, ввести требуемые формой сведения и данные по договору ОСАГО.

Определенный на сайте РСА коэффициент бонус-малус затем можно использовать при предварительном расчете страхового полиса в других онлайн-сервисах (в том числе на сайтах страховых компаний).

Когда обнуляется

Договор страхования заключается на 12 месяцев, поэтому КБМ меняется при оформлении нового ОСАГО каждый год. Коэффициент может быть понижающим или повышающим, для страховой компании разницы нет. Через 12 месяцев КБМ вырастет или понизится, на том же уровне он остаться не может (кроме максимального).

Действие коэффициента продлится один год. Если водитель не станет виновником ДТП в течение 12 месяцев, коэффициент станет 0.75, скидка составит 25%.

Чтобы опять получить максимальный класс, водитель должен 6 лет ездить без ДТП, в которых он будет виноват. Граждане, которые постоянно вызывают аварии, вместо скидки имеют более дорогую страховку.

Если во время действия коэффициента 7 страховой компании опять придется выплачивать ущерб другому водителю, значение снизится до 2. За этот коэффициент полагается класс 1.4, то есть повышающий. Он будет действовать 12 месяцев.

Если за это время водитель не станет причиной ДТП, класс вырастет на один (до 3), коэффициент будет равен единице.

Ежегодно водители получают новый КБМ, действующий весь страховой договор. Коэффициент определяется страховой компанией, водитель на их решение повлиять не может. Некоторые компании после аварии забирают больше классов, чем другие.

В прошлом водители с плохим коэффициентом обнуляли его через мошенников. В 2011 году заработала база АИС РСА, содержащая все страховые истории. Обнулить коэффициент теперь невозможно, все аварии записаны в электронном реестре, где данные хранятся десятилетиями.

Водители обязаны заработать хорошую репутацию, чтобы получить дешевую страховку. Доступа к базе данных у обычных граждан нет, но страховые компании в любой момент могут оценить водителя.

Как проверить КМБ по таблице?

Была разработана КБМ ОСАГО таблица, по которой человек может узнать коэффициент на следующие 12 месяцев. В первом году страхования автовладельцу присваивается 3 класс. КБМ равен единице. Он не влияет на цену полиса. Если на протяжении этого времени не было ни одной аварии по его вине, то присваивается четвертый класс, а коэффициент снижается на 5%. На эту скидку он может рассчитывать при продлении договора.

При совершении аварии класс понижается до 2, а коэффициент увеличивается до 1,4%. Соответственно, цена полиса вырастет на 40%.

Чтобы самостоятельно провести расчеты, нужно:

- В левом столбце найти свой класс на момент начала страхования.

- Определить количество страховых случаев, возникших по вине водителя.

- В столбце с обозначением количества убытков находим класс водителя на следующие 12 месяцев.

- Находим значение КБМ на новый класс.

При этом за каждый год безаварийной езды КМБ уменьшается на 0,05. Если за 10 лет человек ни разу не был виновником ДТП, то ОСАГО можно купить со скидкой в 50%.

Таким образом, можно проверить КМБ ОСАГО по водительскому удостоверению на сайте РСА, Росгосстраха или другой страховой компании. Самостоятельно сделать это можно и через таблицу. Если в полис вписано несколько человек, то класс присваивается каждому. Для расчета стоимости полиса общий КМБ рассчитывается по водителю, который имеет наихудший класс страхования. В ситуации, когда один из застрахованных водителей стал виновником ДТП, то ухудшается его КБМ, а остальные могут рассчитывать на скидку.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Как исправить КБМ

Полис с ошибочным значением КБМ – это не обязательно последний действующий.

Неточность могла проскользнуть в любом полисе. Чтобы исключить вероятность ошибки, стоит сверяться с калькулятором ОСАГО (на сайте РСА) при подсчёте КБМ ежегодно.

После установления неверного полиса придётся иметь дело с компанией, допустившей ошибку в оформлении документа:

- Составить заявление с описанием ситуации и указанием человека, которому надо восстановить КБМ, приложить копию полиса с неверным значением.

- Отнести два экземпляра в компанию, выдавшую страховку. Одно заявление – для секретаря, на другом поставят штамп страховой с датой принятия. При отказе поставить штамп – послать заказным письмом.

- Через 2-3 дня проверить свой класс. Созвониться с сотрудниками страховой, если КБМ всё ещё не восстановлен, узнать причину задержки.

Чаще всего данные быстро заносят в базу. Во-первых, это недолго, во-вторых, за просрочку с внесением информации страховую организацию ждут неприятные последствия, тем более после претензии или заявления от клиента. При действующем полисе можно смело претендовать на перерасчёт и настаивать на возврате уплаченного превышения страховой премии. Стоит прописать требование в заявлении, приложив банковские реквизиты собственника ТС.

Для сохранения КБМ в случае небольшого повреждения можно разобраться на месте. Например, один водитель на парковке случайно оставил царапину зеркалу соседа. Лучше сразу предложить 1000 р. – 2000 р. за ремонт, чем потом платить дороже за страховку при повышенном КБМ. Потерпевшему такой вариант тоже выгоден – не придётся ездить в страховую, писать заявление, предоставлять документы и показывать автомобиль. При серьёзном ДТП такой способ не сработает – дешевле будет потом оплатить полис. При очень серьёзном происшествии не исключено, что придётся доплачивать из своего кармана – страховые покрывают урон до 400 000 р. по ОСАГО.

При превышении лимита суммой ремонта, потерпевший может истребовать разницу с виновника или, если заключал такую страховку, отремонтироваться по КАСКО.

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.