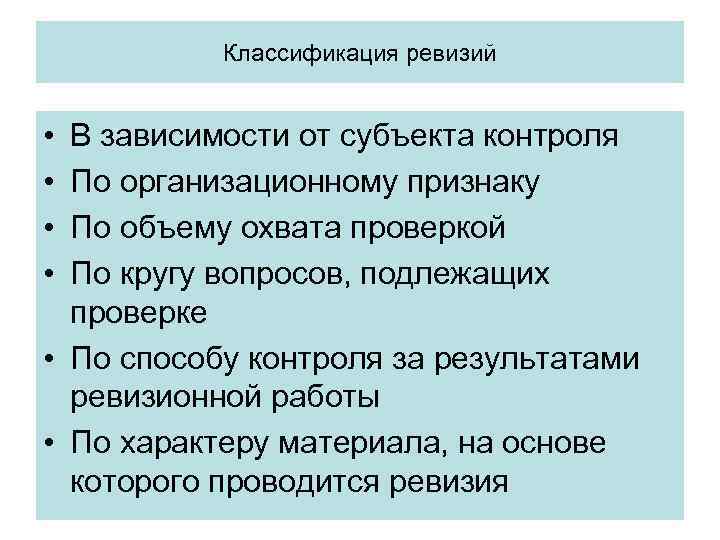

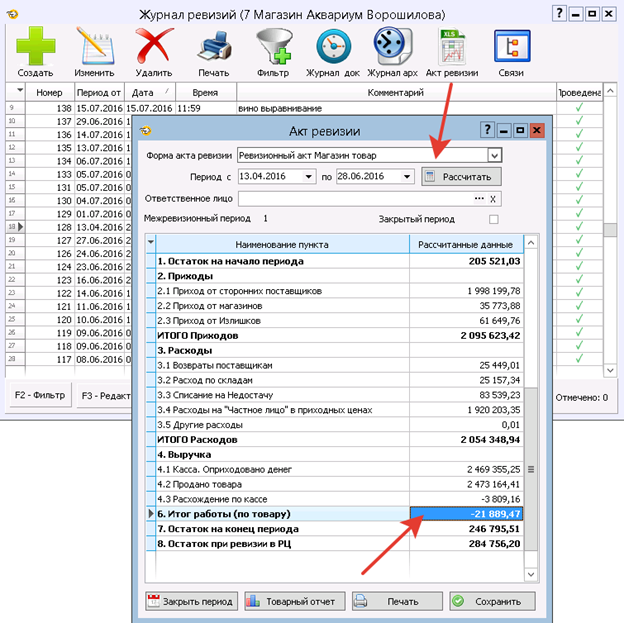

Основные задачи документальной ревизии

Основные задачи документальной ревизии:

- Проверка соблюдения финансовой дисциплины,

- Выявление злоупотреблений, условий их возникновения, выработка мероприятий по предупреждению злоупотреблений,

- Проверка исполнительской дисциплины и оценка эффективности действий управленческого персонала организации,

- Исследование системы внутреннего контроля, повышение эффективности её функционирования.

- Проверка правильности организации и постановки бухгалтерского учёта.

- Проверка законности хозяйственных операций.

- Контроль обеспечения сохранности имущества.

- Выявление случаев незаконного расходования, списания средств (материальных и денежных).

- Проверка доброкачественности первичных учётных документов и правильности бухгалтерских записей,

- Проверка правильности определения прибыли и её распределения,

- Проверка полноты и своевременности расчётов с персоналом,

- Проверка полноты и своевременности расчётов с государственным бюджетом.

Задачи документальной ревизии в укрупнённом виде можно поставить в соответствие трём основным :

- Контроль соответствия деятельности ревизуемого объекта нормативным актам (в том числе, локальным).

- Контроль достоверности бухгалтерского учёта и отчётности.

- Контроль эффективности использования ресурсов и управления капиталом.

Особенности использования

Эксплуатация ревизии носит эпизодический характер. Есть немало элементов, которые вообще ни разу не использовались за все время службы, поэтому опыта работ с подобными устройствами у домашних мастеров нет

Принципиальных требований к использованию ревизий не существует, единственным условие является аккуратность и внимание — тросиком легко повредить края отвода, что нарушит герметичность соединения крышки и патрубка. От этого могут появиться дурной запах и протечки, что потребует трудоемкой замены всего элемента

Во время прочистки следует учесть опасность и действовать максимально аккуратно, тогда результат работы будет полностью ожидаемым и благоприятным.

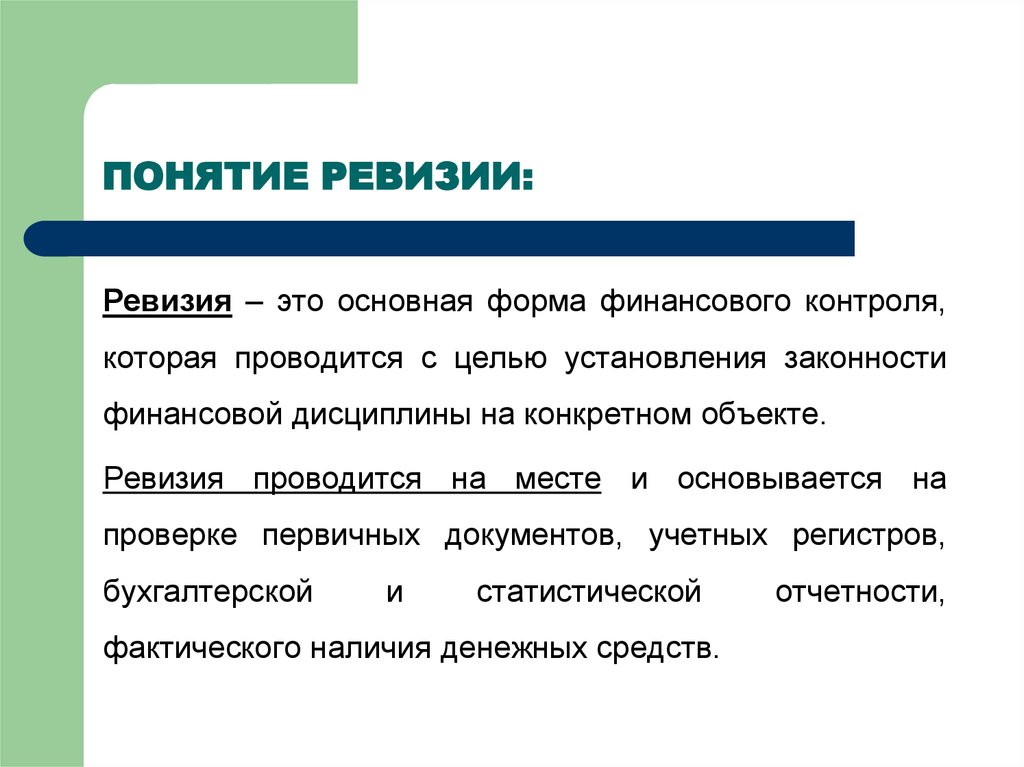

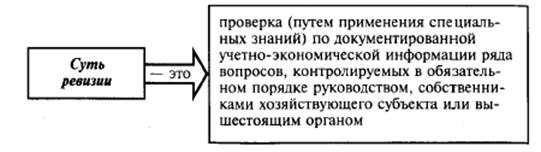

Ревизия – это …

Когда мы собираемся идти в магазин за продуктами, то заглядываем в холодильник и выясняем, запасы чего пора бы пополнить. Эта проверка есть ни что иное, как ревизия, пусть и в бытовой трактовке этого термина.

Слово «ревизия» применяется в основном как термин, и в этом статусе имеет несколько толкований.

- На Руси в 18 – 19 веках так называли пересчет людей, т.е., говоря современным языком, так называлась перепись населения.

- Ревизия в хирургии – выявление патологий органов брюшной полости при травмах, синдроме «острого живота», при наличии злокачественного опухолевого процесса.

-

Канализационная ревизия – это соединяющая деталь сантехнического оборудования, которая устанавливается на канализационной трубе для проведения проверок без вскрытия этой трубы. Вот так выглядит деталь для проведения проверки канализации:

Открыв боковой лючок, специальным инструментом удаляют застрявший мусор.

Монтаж

Установка элемента в систему

производится обычным способом, так же, как ставят обычные части трубы или тройники. Монтаж не составляет никакой

сложности и не отнимает много времени — один конец вставляется в раструб

предыдущего элемента, а в раструб ревизии вставляется следующая часть

трубопровода. Оптимальным вариантом является сборка системы во время ее

создания, когда рабочий процесс ведется последовательно и не требует

дополнительных усилий. Нередко камнем преткновения становится высота установки ревизии на

канализационном стояке. Многие пользователи интересуются, где можно узнать в точности, сколько сантиметров от пола

должно быть до ревизионного люка В СНиПах или иных справочниках определяется

только расстояние между точками установки ревизий по горизонтали или по

вертикали, на внутренней или наружной

части системы. Какова должна быть высота установки от пола — не регламентируется нигде.

Некоторые специалисты приводят значения 1,2-1,5 м, но и с этими значениями

можно поспорить. Основными критериями должны быть:

- удобство работы для сантехника;

- уровень установки должен превышать высоту унитаза и раковины.

При этом, конкретных указаний на

этот счет нигде не имеется, поэтому представление о правильной высоте монтажа ревизии у каждого

специалиста свое

В конечном счете, где именно сделать ревизию решают в каждом случае по-разному.

Важно помнить, что тросик во время прочистки бывает направлен как вниз, так и

вверх, поэтому слишком большая

высота неудобна так же, как и слишком маленькая

Полномочия ревизионных органов

Нормативная база

Ревизор — это ответственный представитель органа, проводящего документальную ревизию. В советское время права и обязанности ревизора определялись:

- «Положением о ведомственном контроле за финансово-хозяйственной деятельностью объединений, предприятий, организаций и учреждений», утверждённым постановлением Совета министров СССР от 02 апреля 1981 года № 325,

- Типовой инструкцией Министерства финансов СССР от 14 сентября 1978 года № 85 «О порядке проведения комплексных ревизий производственной и финансово-хозяйственной деятельности производственных объединений (комбинатов), предприятий и хозяйственных организаций, проводимых контрольно-ревизионным аппаратом министерств и ведомств».

В настоящее время единых, принимаемых централизованно нормативно-правовых актов по организации контрольно-ревизионной работы в Российской Федерации нет. Полномочия ревизионных органов могут определяться:

- при государственном и ведомственном финансовом контроле — нормативными актами соответствующих министерств и ведомств, полномочных осуществлять такой контроль,

- при корпоративном и внутреннем контроле — уставами соответствующих служб внутреннего контроля и другими локальными нормативными актами хозяйствующих субъектов.

Специалистами в области организации ревизионного контроля рекомендуется предусматривать следующие права и полномочия ревизора в процессе документальной ревизии.

Права ревизора

- Проверять фактическое наличие товарно-материальных ценностей у материально-ответственных лиц, требовать проведения инвентаризации.

- Требовать от руководителей и должностных лиц предоставления всех распорядительных (приказы, распоряжения, указания) и первичных документов, протоколов совещаний, регистров учёта, форм отчётности.

- Требовать устных и письменных объяснений работников организации, справок по вопросам, возникающим в ходе ревизии. Допустимо ставить вопросы в письменной форме.

- Опечатывать или изымать сомнительные документы в целях обеспечения их сохранности (при этом целесообразно изъятый документ заменить на копию с отметкой о том, кто, когда и на каком основании изъял подлинный документ и где он теперь находится).

- Требовать оформления запросов контрагентам от имени ревизуемой организации по вопросам, возникающим в процессе ревизии; проведения сверок взаиморасчётов; предоставления копий документов.

- Осматривать объекты строительства, территорию, склады и другие помещения, в необходимых случаях опечатывать сейфы, кассы и кассовые помещения, склады, кладовые, архивы, другие места хранения товарно-материальных ценностей и документов.

- Привлекать для проведения ревизии специалистов из сторонних организаций.

- Привлекать работников ревизуемой организации к выполнению заданий по ревизии.

- При выявлении признаков преступлений передавать на месте материалы ревизии следственным органам, требовать от руководства немедленного отстранения от работы лиц, допустивших такие злоупотребления.

- Пользоваться помещениями, средствами связи и транспорта ревизуемой организации для организации ревизионных мероприятий.

- Принимать и рассматривать заявления и жалобы работников ревизуемой организации.

- Самостоятельно определять методы проведения ревизии.

В процессе ревизии ревизор имеет право использовать все методы документальной и фактической проверки (за исключением ). Ревизор несёт уголовную ответственность за сокрытие обнаруженных ревизией фактов хищений и других преступных действий работников проверяемой организации.

Ревизор не имеет права

- Оказывать давление.

- Употреблять обвинительные суждения.

- Угрожать наказанием.

- Давать оценку действиям должностных лиц.

- Высказывать предположения.

- Участвовать в увеселительных мероприятиях сотрудников ревизуемой организации; допускать неделовые отношения.

- Привлекать на роль экспертов сотрудников ревизуемой организации.

- Требовать документы, не относящиеся к предмету ревизии.

- Распространять конфиденциальные сведения (разглашать коммерческую тайну).

- Превышать установленные сроки проведения ревизии.

Виды

Ревизия для канализации —

отдельный фасонный элемент, представляющий собой тройник с раструбом на одном

конце и ревизионным люком на боковом отводе. Изначально элемент изготавливался

из чугуна. В домах старой постройки кое-где до сих пор стоят такие ревизии.

Современный вид элемента несколько отличается — принципиально изменилась крышка ревизии канализации.

Если в чугунных системах она имела овальную форму и крепилась через резиновые

прокладки к корпусу на 4 болтах, то нынешние пластиковые крышки круглые и

крепятся на резьбовом соединении (попросту навинчиваются на отвод). Это

упрощает и ускоряет работу сантехника.

Материалом

для изготовления современных видов ревизии могут служить:

- ПВХ;

- полипропилен.

Несомненным лидером является

полипропиленовое изделие. Оно способно служить до 50 лет, выдерживать перепады

температур и механические нагрузки без разрушений или деформаций. Полипропиленовая

ревизия выдерживает нагрев до 950°. Есть типоразмер для канализационных труб

диаметром 50 мм (горизонтальная часть системы, к которой подключаются ванны,

раковины, кухонные мойки и т.д.), и диаметром 110 мм (для унитазов и стояков).

Существуют разновидности

элементов — ревизия и

прочистка на канализации, отличия между которыми минимальны. Ревизия

используется не только для устранения засоров, но и для доступа внутрь системы

с целью выполнения ремонта или иных надобностей. Прочистка — это элемент,

который оснащен наклонным отводом и используется только для устранения засоров.

Если из ревизии тросик можно направить в любую сторону, то прочистка задает

единственно возможное направление, поэтому ее, как правило, устанавливают в конечных

точках трубопровода. Внешнее отличие

прочистки и ревизии заметно сразу по наклонному среднему отводу. Собственной

крышки у прочистки не имеется, обычно устанавливают торцевую заглушку,

зафиксированную с помощью мастики.

Для чего нужны ревизии при ведении хозяйственной деятельности

Человек не идеален. Он может допускать ошибки или же быть попросту нечестным. В результате этого фактическое состояние дел на предприятии, в организации и т.д. может не соответствовать документальному. Это не только удар по имиджу организации, но и прямой путь к дестабилизации ее экономического положения.

Ревизии необходимы:

- для проверки законности и правильности ведения хозяйственной деятельности конкретных компаний и фирм;

- для проверки корректности отражения хозяйственных операций в бухгалтерских документах;

- для контроля за целевыми траншами из государственного бюджета (при их наличии);

- для выявления злоупотреблений и принятия мер по их устранению;

- для обнаружения недостатков в системе контроля;

- для выявления неиспользуемых (используемых неэффективно) резервов ТМЦ.

Проведение финансово-экономических ревизий

Ревизия является основным методом контроля расходования ресурсов.

Кто вправе проводить:

- отраслевые органы управления в своих подведомственных организациях (ведомственные ревизии);

- руководство и владельцы в принадлежащих им компаниях (внутрихозяйственные ревизии);

- следственные органы;

- прокуратура;

- государственные и негосударственные органы контроля, например, Центробанк РФ, Департамент финансового контроля и аудита Минфина РФ. Такие ревизии являются вневедомственными.

Они наделены особыми полномочиями. Кроме непосредственно проверки, они могут осуществлять инвентаризацию активов, опечатывать помещения различного назначения, в том числе – склады, а также кассы и сейфы.

Руководство ревизуемой организации обязано создать соответствующие условия: предоставить помещение для работы, а также услуги связи и оргтехнику, наделить правом доступа ко всем интересующим комиссию объектам.

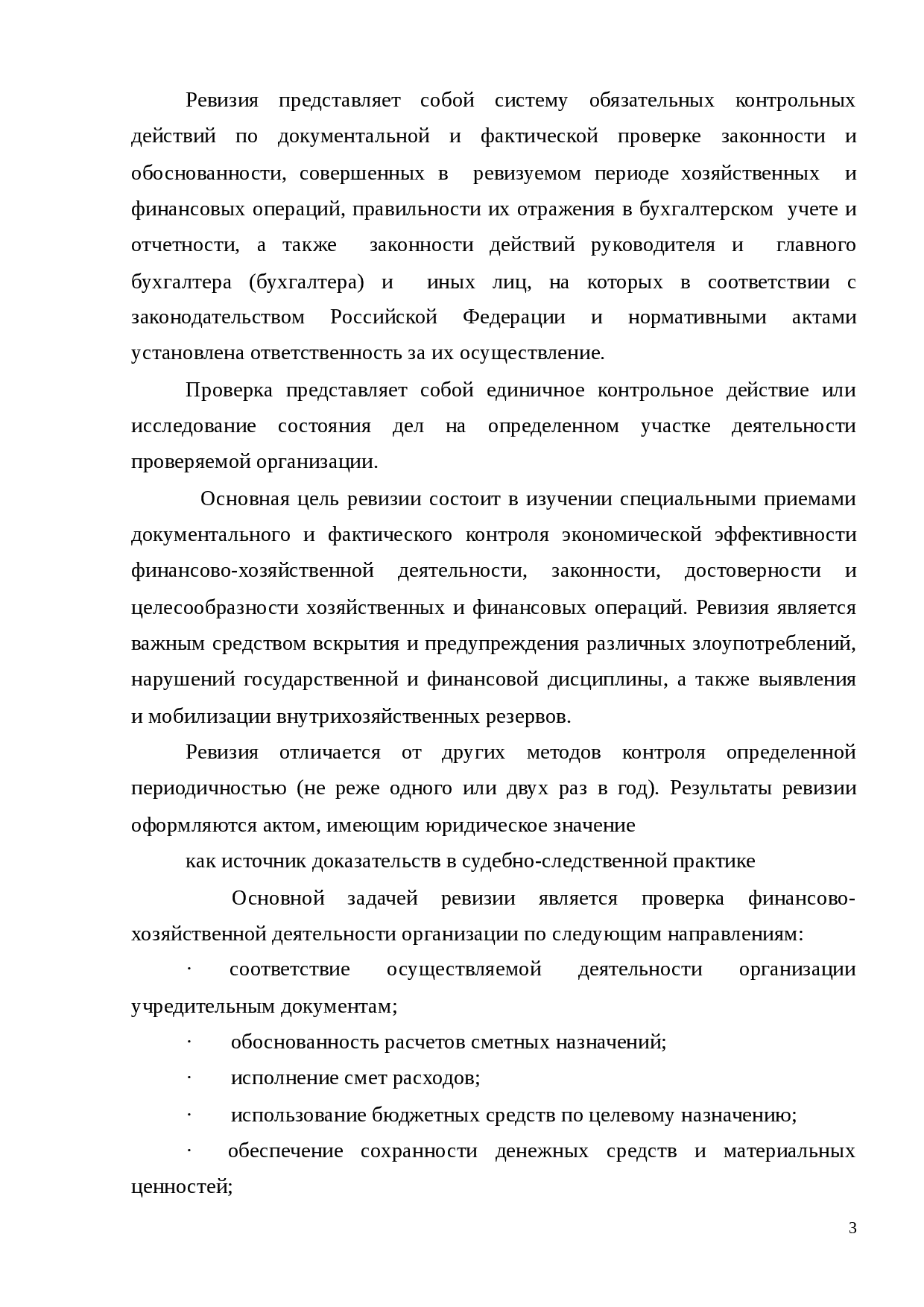

Результаты ревизии оформляются специальным актом, который заверяется ревизорами, руководителем и главным бухгалтером проверяемой организации. Акт представляет собой документ, в котором отражены все выявленные нарушения, несоответствия и указаны виновники этого (при наличии).

Руководитель проверяемого предприятия вправе зафиксировать в этом документе свое несогласие с итогами ревизии или указать на некорректные действия ревизоров.

На основании акта о результатах проведения ревизии разрабатываются адекватные меры, направленные:

- на устранение выявленных нарушений;

- на недопущение подобных нарушений в дальнейшем;

- на наказание виновных по обнаруженным нарушениям. Меры воздействия могут носить дисциплинарный характер (замечание, выговор, отстранение от должности, увольнение), административный (штраф), уголовный (штраф, тюремное заключение, запрет на занятие определенными видами деятельности).

Стоит отметить, что при наличии состава преступления, обнаруженного в ходе ревизии, дело сразу же передается следственным органам для дальнейшего детального расследования.

Что такое ревизия

Прежде

всего, следует разобраться, что

такое ревизия в канализации. Фактически, это фасонный элемент в форме

тройника, средняя часть которого используется не для присоединения отводной линии трубопроводов,

а служит люком для доступа во внутреннюю

полость канализационной системы. Этот люк снабжен крышкой, которая крепится

либо на 4 болтах, либо на резьбе. Ревизия в канализации — не просто нужный, удобный и полезный элемент, ее наличие

обусловлено требованиями СНиП

(в частности, СНиП 2.04.01-85), и прочих нормативных документов. Согласно

нормативам, ревизия устанавливается:

- на канализационном стояке верхнего и нижнего этажа;

- в домах с количеством этажей больше 5 ревизионные люки должны быть смонтированы через каждые 3 этажа;

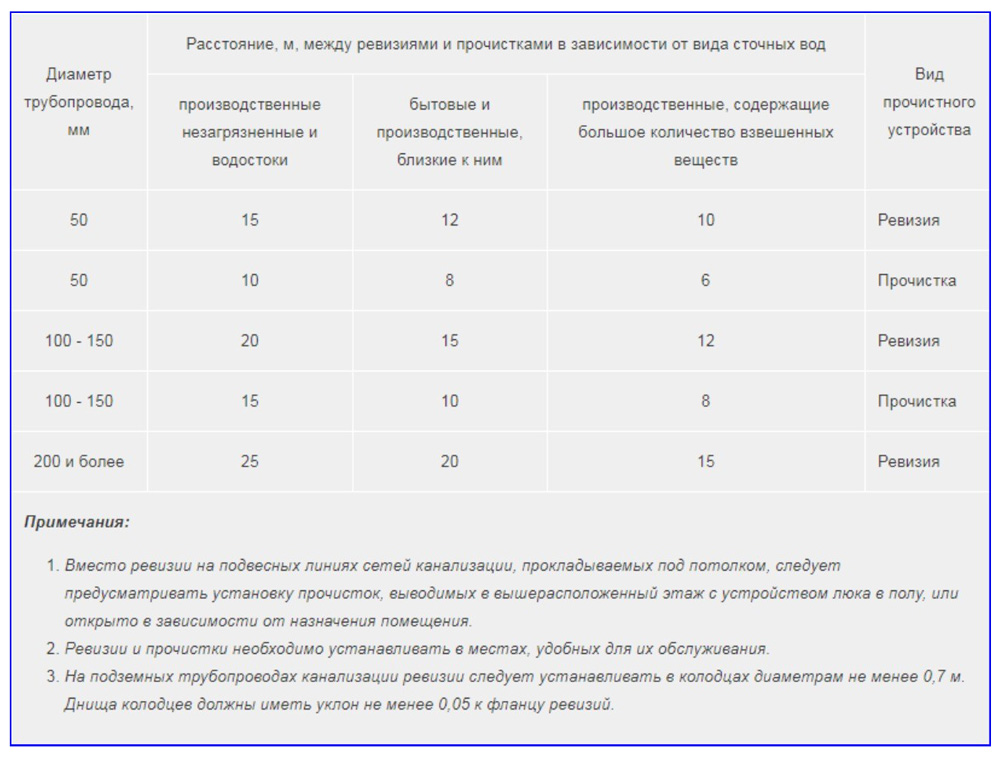

- ревизия канализации должна присутствовать на горизонтальных трубопроводах диаметром 50 мм, транспортирующим сточные воды, не реже, чем через каждые 15 метров длины;

- на трубопроводах, по которым передвигаются бытовые сточные воды, расстояние между прочистками и ревизиями внутренней канализации составляет 12 м;

- для ливневой канализации или производственных стоков расстояние не должно превышать 10 м;

- на горизонтальных отводах, ведущих к нескольким (3 и больше) сантехническим приборам, не снабженных собственными устройствами для доступа в систему.

Для соблюдения этих требований

необходимо, чтобы количество ревизок

(рабочих отверстий) в

системе было подсчитано и внесено в рабочий чертеж еще на стадии проектирования.

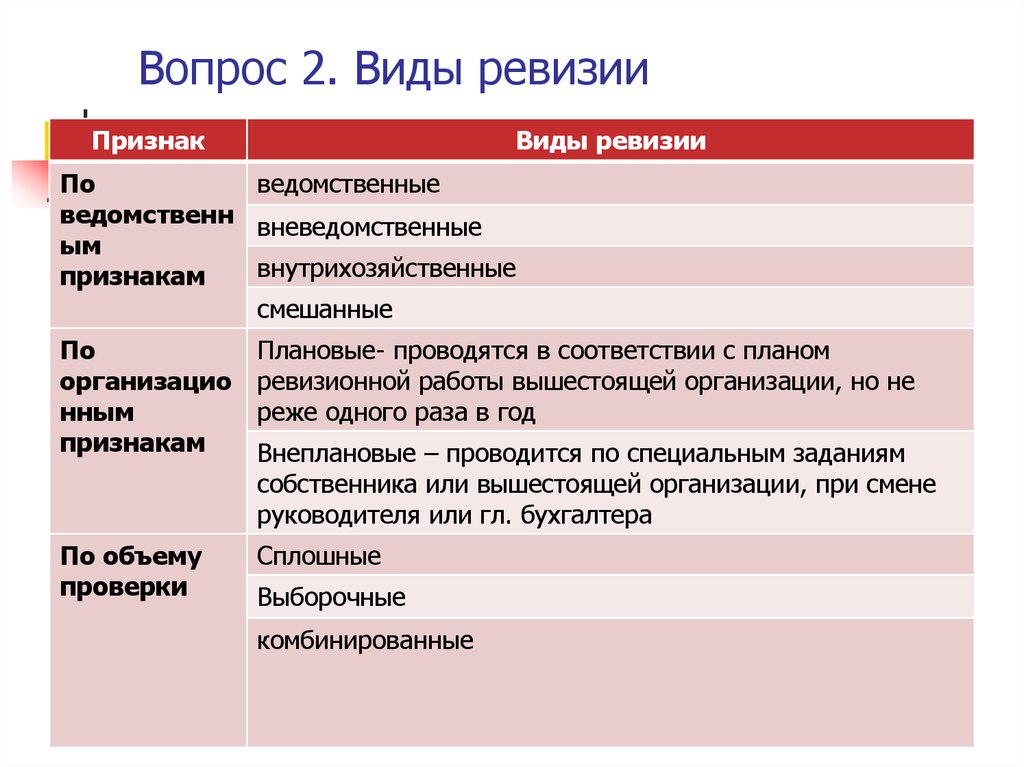

Виды финансово-экономических ревизий

Рассмотрим классификацию в сводной таблице:

| Признак классификации | Вид ревизии | Пояснение |

|---|---|---|

| объект проверки | документальная | проводится проверка документооборота организации: рассмотрение первичных финансовых документов (счетов, ордеров, чеков, платежных ведомостей) и отчетных (итоговых отчетов, смет и т.д.) |

| фактическая | проверка фактического наличия документов, денежных средств, ТМЦ (товарно-материальных ценностей) | |

| полная | проверка всей деятельности предприятия | |

| выборочная | проверка некоторых аспектов деятельности, например, проверка расходования целевых денежных поступлений | |

| организация проверки | плановая | проверка осуществляется по заранее составленному графику. Планы проведения ревизий разрабатывают отраслевые руководящие органы, например, министерства |

| внеплановая | проводится при поступлении в контролирующие органы сигналов от граждан или юр. лиц, либо при наличии оснований предполагать хищение или нецелевое расходование средств | |

| комплексная | осуществляется сразу несколькими проверяющими органами |

Литература

- М. В. Мельник, А. С. Пантелеев, А. Л. Звездин. Ревизия и контроль : учебник. — М.: КНОРУС, 2006. — С. 92 — 112. — 640 с. — ISBN 978-5-85971-641-8.

- Малолетко А. Н. Контроль и ревизия : учеб.пособие. — М.: КНОРУС, 2006. — С. 130 — 151. — 312 с. — ISBN 5-85971-433-5.

- Бровкина Н. Д. Контроль и ревизия : учеб.пособие. — М.: ИНФРА-М, 2007. — С. 131 — 149. — 346 с. — ISBN 978-5-16-003022-7.

- Контроль и ревизия : учебник для среднего профессионального образования / М. В. Мельник. — М.: Экономистъ, 2007. — С. 63 — 93. — 254 с. — ISBN 5-98118-196-6.

- Судебная бухгалтерия: Учебник / С. П. Голубятников. — М.: Юридическая литература, 1998. — С. 272 — 297. — 368 с. — ISBN 5-7260-0903-7.

- Дубоносов Е. С., Петрухин А. А. Судебная бухгалтерия: Курс лекций. — М.: Книжный мир, 2005. — С. 102 — 107. — 197 с. — ISBN 5-8041-0192-7.

- Дубоносов Е. С. Судебная бухгалтерия: Учебно-практическое пособие. — М.: Книжный мир, 2004. — С. 158 — 166. — 252 с. — ISBN 5-8041-0161-7.

- Судебная бухгалтерия / А. А. Толкаченко. — М.: ЮНИТИ-ДАНА, 2005. — С. 133 -152. — 224 с. — ISBN 5-238-00929-1.

В словаре Д.Н. Ушакова

РЕВИ́ЗИЯ, ревизии, ·жен. (·лат. revisio).1. Обследование деятельности какого-нибудь учреждения или должностного лица с целью проверки правильности и законности действий. Ревизия классовой отчетности. «Земский суд в такой порядок привел, что сам губернатор на ревизии, как ни ковырял в книгах, никакой провинности заметить не мог.» Салтыков-Щедрин.2. Пересмотр положений какого-нибудь учения или теории с целью внесения изменений, нарушающих, искажающий основы этого учения, теории (·книж. ). Ревизия марксизма (искажение учения Маркса оппортунистами под видом поправок и дополнений к нему).3. В 18 и первой половине 19 ·вв. — перепись сельского и городского населения для учета и исчисления подушной подати (·ист. ). Последняя ревизия была произведена в 1856 году.

Назначение

Тратить

большое количество времени на выяснение, для чего нужна ревизия в канализации, не

приходится — элемент обеспечивает доступ сантехникам во внутреннее

пространство канализационных трубопроводов и используется для оперативного

устранения засоров. В большинстве случаев проблему удается решить при помощи

обычного вантуза, но иногда засор возникает там, где его устранение возможно

только при помощи сантехнического тросика. Причин возникновения засоров много,

основными из них являются жировые отложения на внутренних стенках трубопроводов

и мелкие неровности, шероховатости или перепады сечения в местах присоединения

элементов системы.

Засоры возникают в виде небольших

утолщений налета на стенках и быстро прогрессируют, перекрывая все сечение

канализационной трубы. Если эта проблема появляется в вертикальном стояке

многоквартирного дома, для жителей одной из квартир это будет катастрофой,

особенно, если она расположена на нижнем этаже. Все стоки, которые не могут

выйти по стояку, находят выход через сифоны унитазов и других сантехнических

приборов.

пример

пример

Наличие

ревизионных люков позволяет упростить и сократить время устранения проблем.

Работать с тросиком большой длины сложно и малоэффективно, но, используя

ревизионные люки, можно быстро добраться до проблемного участка.

Классификация документальных ревизий

- Документальная ревизия может быть полной или частичной, то есть охватывающей одну или несколько сторон деятельности ревизуемого объекта.

- Документальная ревизия может быть сплошной, выборочной или комбинированной. При сплошной ревизии изучению подвергаются все первичные документы. При выборочной ревизии для проверке подвергается часть документов, выбранная случайно или по принципу существенности. При комбинированном подходе документы одних типов (например, кассовые ордера) изучаются сплошным порядком, документы других типов (например, путевые листы) рассматриваются выборочно.

- Документальная ревизия может быть бухгалтерской — проводимой только специалистами-финансистами — или комплексной — с привлечением более широкого круга специалистов (например, экономистов, товароведов, технологов, кадровиков)

- Документальная ревизия может быть плановой (назначенной в соответствии с планом контрольно-ревизионной работы проверяющего органа) или внезапной.

- Документальная ревизия может быть, наконец, первичной, дополнительной или повторной. Первичная ревизия проводится контролирующим органом впервые по данным вопросом в проверяемом периоде. Дополнительная ревизия назначается в целях уточнения выводов первичной ревизии, поиска дополнительной информации по рассмотренным вопросам; обычно проводится той же ревизионной группой. Повторная ревизия назначается в целях контроля качества первичной ревизии, проводится по тем же вопросам заново другим составом ревизионной группы. Назначение повторной ревизии также возможно в случае наличия аргументированных возражений проверяемых лиц против выводов первичной ревизии.