Использование при инвестировании

Рыночная капитализация – удобный инструмент при инвестировании, позволяющий оценить масштаб предприятия. Предприятия с показателем больше 10 млрд. долларов – это доминирующие промышленные игроки, имеющие последовательные доходы. Сильным контрастом таких компаний являются маленькие организации, которые оцениваются фондовым рынком до 2 млрд. долларов и молодые агрессивные стартапы, инвестиции в которые обладают широкой амплитудой риск/вознаграждение. Акции средней рискованности предлагают организации, располагающиеся между предприятиями-гигантами и маленькими фирмами.

При расчёте капитализации оценивается выгода и риск вложений в акции без анализа баланса, остаточных активов после выплаты задолженностей и общего долга. Следует учитывать, что:

- компании с крупной капитализацией считаются устойчивыми, имеющими возможность использовать многие источники финансирования, относительно регулярно выплачивающие дивиденды, но не обладающими потенциалом для роста;

- предприятия с низкой капитализацией обладают потенциалом для роста, но инвестировать в их акции рискованно. При этом дивиденды могут быть низкими или вовсе не выплачиваться;

- у организаций со средним уровнем капитализации промежуточная позиция между двумя вышеперечисленными категориями.

Расчет вклада с капитализацией процентов

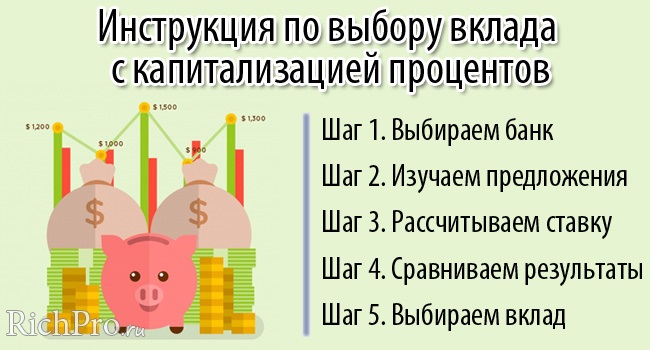

Рассчитать прибыль от вложений можно тремя способами:

- с помощью онлайн калькулятора вкладов;

- по формуле (по-другому вклады с капитализацией называют вклады со сложными процентами);

- попросить провести расчеты сотрудников банка.

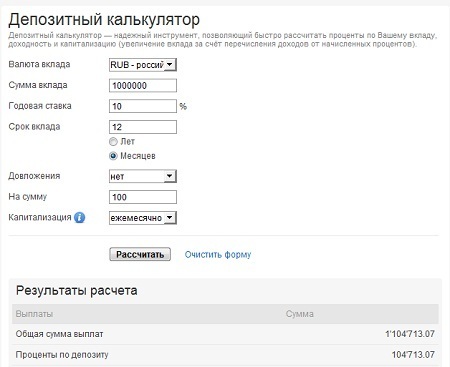

Калькулятор не просто умножает проценты на сумму вклада. Он рассчитывает выгоду именно по банковской формуле. Поэтому самостоятельно рассчитывать по формуле не обязательно.

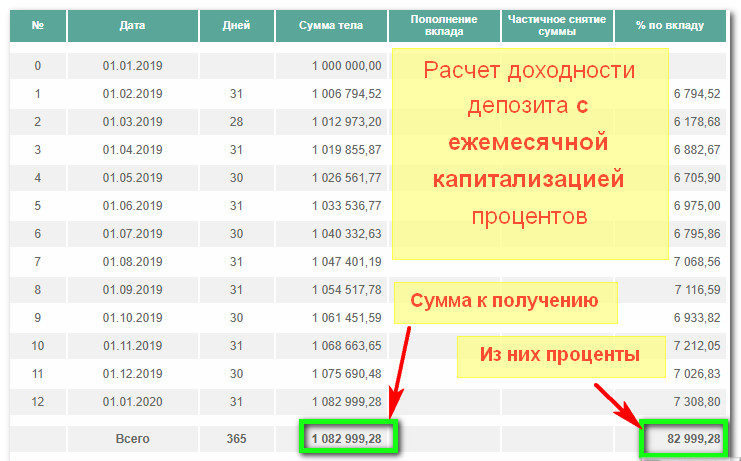

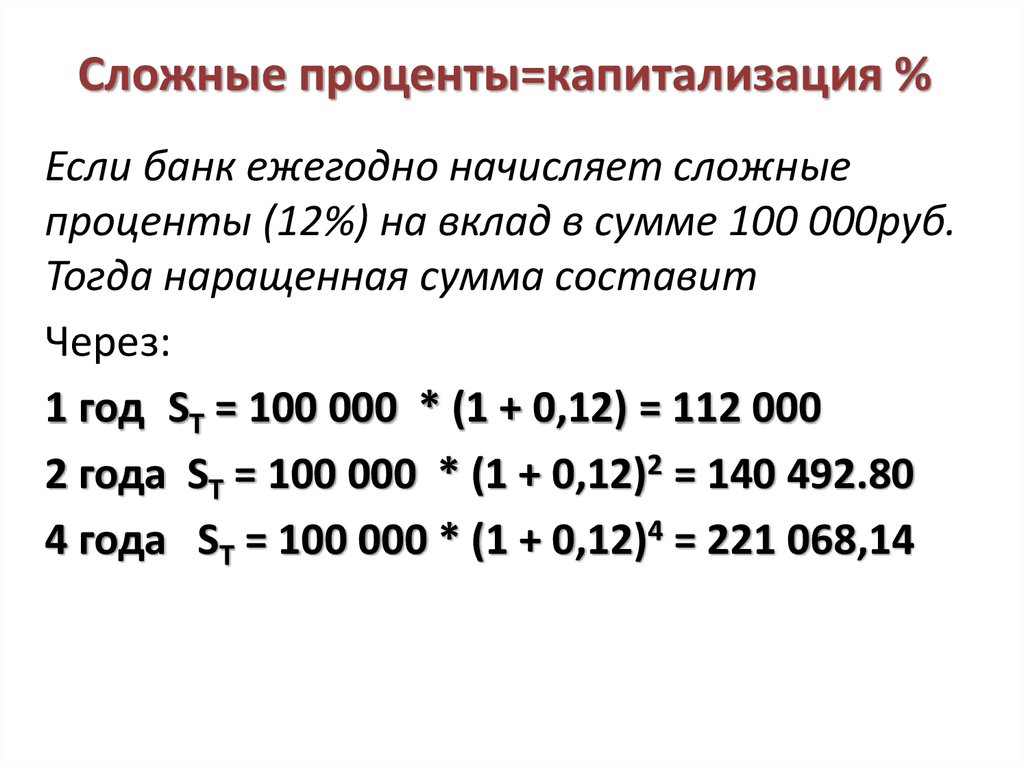

Для наглядности посчитаем результаты банковских вложений депозита без капитализации, с ежемесячной капитализацией и ежеквартальной капитализацией.

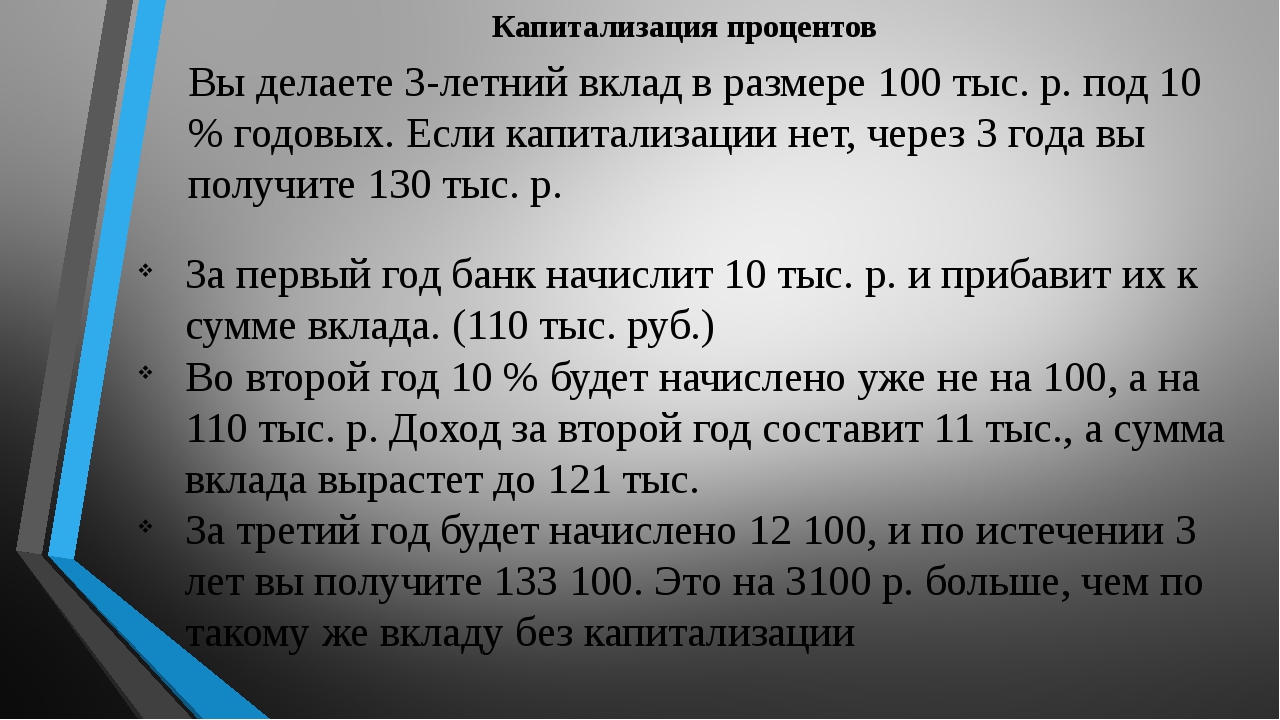

Представим, что мы отдали банку 600 000 российских рублей под 11 процентов годовых сроком на один год. Счет пополнять не будем. Если капитализации не предусмотрено, мы получим в итоге 666 000 рублей. Если проценты будут прибавляться ежеквартально – 668 773. Если ежемесячно – 669 431.

Если открывать вклад на более длительный срок, то разница между этими цифрами будет гораздо больше. Например, оставим базовые условия такими же, увеличив срок до двух лет. Наш онлайн калькулятор показывает следующие цифры:

- 732 000 – без капитализации;

- 745 428 – ежеквартальное суммирование;

- 746 897 – ежемесячное прибавление процентов.

Вклад с ежемесячной капитализацией оказался самым прибыльным, что и требовалось доказать.

В условиях мы брали вклад с 11 процентами, поэтому налог с прибыли не высчитывается. Но если открыть депозит под 14,75 процентов и выше в рублях и 9 процентов и выше в иностранной валюте, то придется отдать налоговой 35 процентов от прибыли.

Калькулятор рассчитывает ориентировочную сумму. Ведь банк может вычесть деньги за:

- обслуживание счета;

- смс-информирование;

- за обслуживание в другом отделении и т.д.

Положительные и отрицательные факторы

Основным преимуществом капитализации является увеличение доходности. Сумма вклада, за счет начисляемых процентов, постоянно увеличивается. Конечно, если она небольшая, капитализация не будет заметна. Но если открыть депозит на миллион рублей, выгода сразу станет ощутимой.

Однако, при всех положительных качествах, капитализации имеет несколько недостатков, с которыми нужно ознакомиться, перед оформлением договора:

- проценты можно будет получить только после окончания срока вклада;

- капитализация не рассчитана на выполнение расходных операций;

- низкие процентные ставки;

Между обычным вкладом и капитализацией нет большой разницы. Поэтому, прежде чем открыть депозит, клиент должен обязательно предварительно сделать расчет. Для этого можно воспользоваться онлайн — калькулятором. После сравнения полученных данных, можно будет определить какой из вкладов, будет более выгодным.

Почему уменьшается доход от депозита

Главная цель финансовой деятельности банков — получение прибыли, поэтому они нередко разрабатывают схемы для невнимательных вкладчиков. Менеджеры замалчивают о некоторых подводных камнях, которые мешают получить максимальную прибыль от банковского вклада. В основном доход уменьшается из-за комиссий за услуги, о которых не говорят сразу, но они прописаны в договоре. Это могут быть платежи за:

- внесение денег на счет;

- обслуживание депозитного счета;

- возврат вклада наличными;

- интернет-банк, мобильное приложение или СМС-сервис;

- снятие средств с депозита и процентов по вкладу;

- проведение операций по банковскому вкладу;

- снятие денег через банкомат.

Внимательно читайте договор перед тем, как подписать его. Это поможет избежать дополнительных трат или навязанных сервисов. Внимательное изучение документов до открытия депозита с капитализацией значительно снизит риски и потери.

Как добиться максимальной выгоды от капитализации?

В целях максимизации прибыли финансовые консультанты предлагают размещать деньги на счет на срок не менее года, и это должна быть крупная сумма. Краткосрочные вклады невыгодны, дохода от них много не получают.

Например, оптимальная стартовая сумма – от 100 тыс. рублей. Если сравнить два вклада – обычный с ежемесячным начислением и с капитализацией процентов – то доходность второго будет, очевидно выше при одинаковой ставке.

В какой валюте выгоднее копить проценты?

Можно открыть депозит в любой валюте – это зависит от цели клиента. Специалисты советуют выбрать валюту, которую вы планируете использовать для трат.

Можно использовать евро, доллары, юани – зависит от ваших предпочтений, задач бизнеса.

Что такое депозит с капитализацией процентов?

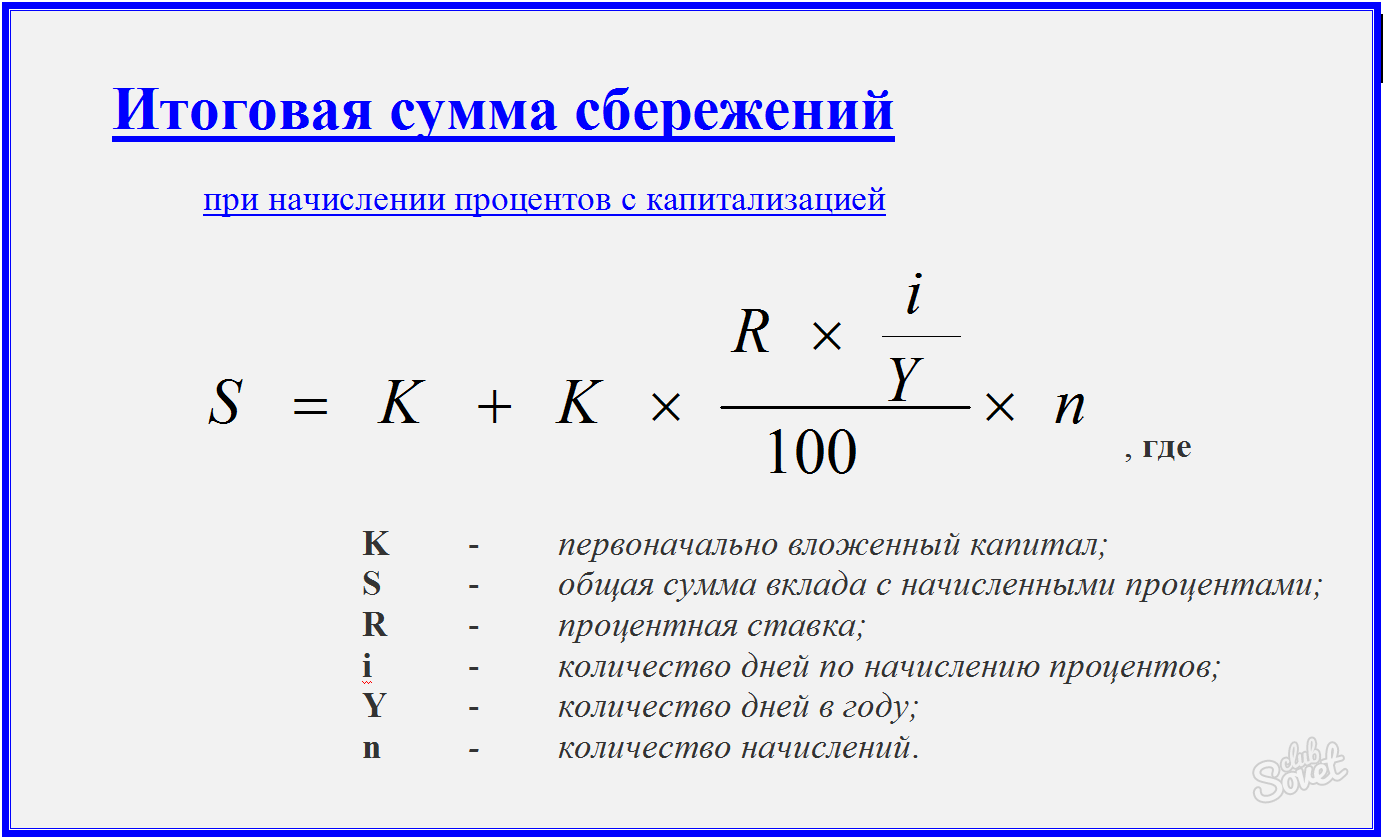

Банковский депозит с капитализацией — это рост первоначально заложенной массы денежных активов на количество начисленных на эту сумму процентов. При этом каждый последующий период времени прибыль начисляется только на изначально вложенную сумму — тело депозита. После того, как срок действия такого вложения, регламентированный депозитным договором, теряет свою актуальность, банк перечисляет и тело вклада, и полученную по нему прибыль на расчётный счёт пользователя.

Нередко одним из пунктов такого договора выступает возможность его пролонгации в автоматическом режиме. На практике это выглядит следующим образом — компания, если клиент не приходит в учреждение за сутки до завершения действия соглашения, автоматически продлевает действие документа на тот же период, который был прописан в первоисточнике, а процентные ставки за новый отчётный срок будут добавлены к величине вложения.

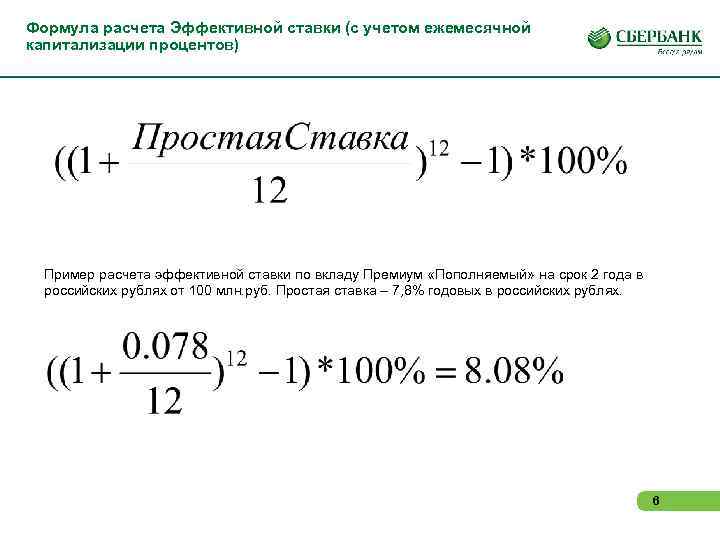

Под термином депозита с капитализацией процентов понимают сложение с базовой величиной вклада полученных по ней процентов, начисляемых исходя из размеров ставок, прописанных в соглашении. Расчёт прибыли за каждый последующий срок должен начисляться на уже увеличенную сумму вклада. Следовательно, используется принцип так называемых сложных ставок — именно это и даёт возможность клиенту банка получать стабильную и регулярную фиксированную прибыль.

Насколько может быть выгодно то или иное депозитное вложение, определяют два фактора:

- разница в процентах;

- периодичность капитализации.

Если с процентами всё более или менее понятно, то с периодичностью ситуация несколько сложнее. Как правило, банки предлагают своим вкладчикам менее прибыльные предложения из всех возможных, не объясняя всей сути получения дохода. Чтобы извлечь максимально возможную прибыль из свободных денежных активов, вложенных в депозит, следует изучить все пункты договора на предмет периодичности проведения процедуры. Частота проведения капитализации обязательно должна быть прописана в документе. Это может быть:

- Ежегодная. Отечественными финансовыми учреждениями применяется довольно редко — в основном, когда речь идёт о длительных вложениях (на несколько лет).

- Ежеквартальная. Прибыль по процентам рассчитывается и добавляется к телу депозита каждые три месяца. В сравнении с первым вариантом такая программа вложения более выгодна в материальном плане.

- Ежемесячная. Проценты начисляют на первоначальный капитал в конце каждого месяца весь срок действия договора. Это самый распространённый принцип получения дохода. Большинство депозитов работают именно по такой схеме. С точки зрения клиентов она более прозрачна и позволяет видеть регулярную прибыль.

- Ежедневная. Такое начисление процентов — самый прибыльный способ, однако российские финансовые организации его не применяют.

Данный вариант вложений интересен тем клиентам, которые преследуют только одну цель — извлечь максимально возможную прибыль из свободных средств. Однако более правильно всё-таки оценивать доходность, опираясь на величину ставки. А она, к сожалению, часто является продуктом удачно проведённого маркетинга и на практике может быть на порядок ниже, чем обычный вклад без его периодической капитализации.

Для кого будет выгодна капитализация?

По сути, речь идет о начислении процентов на проценты, и выгоду от этого формата вклада рассмотреть несложно. Но дело в том, что такая разновидность банковской услуги интересна не всем. Есть такие клиенты, которых интересует ежемесячная выплата процентов, это их стабильный доход. Поэтому капитализация им может быть просто неинтересна, когда помесячные выплаты – их условие партнерства.

В большинстве случаев банки дают такую возможность и очень заинтересованы в привлечении дополнительных средств клиента. Сумма при этом не должна превышать первичный взнос.

Важно помнить, что начисление процентов на проценты – выгодная сделка для некоторых категорий клиентов банка, но вовсе не для всех

Виды капитализации

Разные депозиты с капитализацией процентов отличаются только по срокам присоединения процентов к общей сумме вклада на счете:

Вид вклада Описание Разовый Разовую капитализацию банк делает только по окончанию срока в том случае, когда клиент продлевает срок действия депозита. Такую уловку финансовые организации придумали специально для того, чтобы вкладчики дольше хранили средства на депозите. Потому что в этом случае деньги вкладчиков дают учреждению больше источников для кредитования других клиентов. Ежедневный Такой вид капитализации выбирают редко. Когда процентная по вкладу и сумма слишком малы, то и доход будет увеличиваться практически незаметно. Но с большими суммами и высокими процентами такое начисление процентов окажется самым выгодным. Ежемесячный Это самый распространенный тип вклада с капитализацией. Проценты начисляют ежемесячно, чаще всего такую капитализацию выбирают для вкладов на срок до полугода или года. Ежеквартальный Вклад с начислением процентов раз в 3 месяца выбирают для депозита со сроком действия от 3 до 12 месяцев. Обязательно, чтобы общее количество месяцев, на которые оформлен депозит, было кратно 3. Полугодовой Редкий тип начисления процентов. Капитализация происходит один раз в 6 месяцев. При расторжении договора до истечения полугода утрачивается большая часть начисленных процентов. Для извлечения максимальной выгоды потребуется размещать деньги на длительный период. Ежегодный Для маленьких сумм вклада этот тип капитализации бесполезен

Его выбирают только для крупных и долгосрочных капиталовложений сроком от 2 до 5 лет При этом важно обратить внимание на ставку и пересчитать итоговую выгоду. В некоторых случаях выясняется, что ежемесячное начисление оказывается выгоднее, чем ежегодное

Наиболее популярные варианты — депозит с ежемесячной и ежеквартальной капитализацией.

Понятие и принцип действия

Увеличения счета в банке путем прибавления начисленных процентов, называется капитализацией. Проценты могут начисляться в разные сроки, все зависит от оформленного договора.

По желанию, клиент может получать проценты:

- только один раз в течение года;

- в квартал;

- в месяц;

- ежедневно.

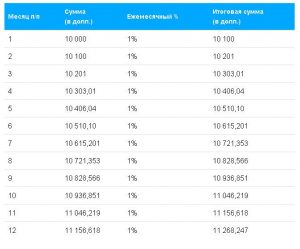

Вкладчику очень выгодно чаще получать проценты. Объясняется это достаточно просто. Следующие проценты будут начисляться от суммы, к которой прибавлены предыдущие начисления. Поэтому, величина начисляемых процентов начинает увеличиваться, так как становится больше банковский счет.

Открыв такой депозит, открывает перед клиентом возможность в короткий срок накопить деньги. Обычно никто не стремится снимать деньги, пока не закончится банковский договор. То есть, ежемесячная капитализация вклада очень выгодна всем, открывшим депозит. Сумма, лежащая на счету, будет увеличиваться каждый месяц.

Рыночная капитализация в сравнении с прочими ориентирами для оценки

Капитализация – это плавающая краткосрочная цифра, которая показывает только то, как рынок оценивает компанию в текущий момент времени. При её вычислении не учитываются внутренние финансовые показатели конкретного предприятия. Некоторые инвесторы считают настоящей стоимостью корпоративную ценность компании. Она включает в себя такие характеристики, как долг, денежные средства и активы, влияющие на цену, которую можно было бы заявить при продаже компании другому владельцу.

Ещё один способ оценки стоимости предприятия – это балансовая ценность. Это та сумма, на которую могут рассчитывать акционеры в случае полной продажи компании и погашения всех долгов (вычет долговых обязательств из всех активов компании). Балансовая ценность обычно ниже рыночной, поскольку последняя – это, по сути, прогноз стоимости на перспективу, который учитывает будущий поток прибыли.

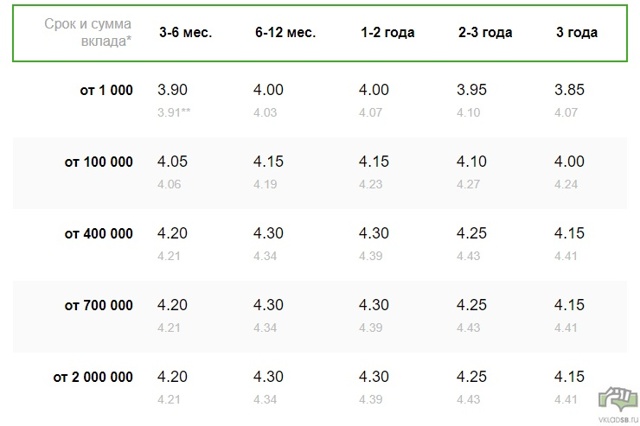

Особенности капитализации вкладов в Сбербанке

Сбербанк предлагает своим клиентам капитализировать вклады, которые отличаются между собой условиями и процентными ставками. Особенностью, объединяющей все вклады, является потеря процентов при досрочном снятии денежных средств.

Вклады Сбербанка с возможностью капитализации

Сбербанк разработал следующие варианты вкладов с возможностью капитализации:

| Название | Процентная ставка | Минимальная сумма вклада | Условия |

| «Сохраняй» | до 4,45% | от 1 тыс. р./100$ |

|

| «Пополняй» | до 4,10% | от 1 тыс. р./100$ |

|

| «Управляй» | до 3,8% | от 30 тыс./1000$ |

|

| «Пенсионный-плюс Сбербанка России» | до 3,5% | 3 года |

|

Виды капитализации

Различают следующие виды капитализации:

- Капитализация по вкладам. Доход приносит вложение собственных средств под определённый годовой процент.

- Рыночная капитализация используется в экономике. Рассматривается расчёт финансового роста любой из сфер экономики.

- Кредитная капитализация означает работу сложных процентов в пользу кредитователя. Сумма кредита увеличивается на оговорённый договором процент каждый месяц, следовательно, переплата просчитывается не от изначальной суммы, а от суммы с начисленными процентами.

Выгода от капитализации вкладов

В сравнении с обычными вкладами депозит с капитализацией более выгоден. Существенный доход принесут депозиты, внесённые на длительное время и на большую сумму.

Выгодно открывать вклады в долларах и евро, т. к. их курс стабильно растёт. Единственное условие: процентные ставки по таким вкладам будут ниже рублёвых инвестиций.

Доходность капитализации зависит и от способа открытия вклада: онлайн или через обращение в отделение. При открытии вклада через интернет, Сбербанк может предлагать клиентам максимальную процентную ставку. Банк даёт возможность своим клиентам самостоятельно подобрать лучший для себя вариант, используя фильтры в приложении .

Капитализация без вкладов

Клиентам, не желающим открывать депозит, специалисты Сбербанка предлагают открыть специальную дебетовую карту («Социальная»), с возможностью пополнения суммы и снятия наличных. Процент банк будет начислять на остаток средств на счёте. На карточке постоянно должна находиться оговорённая договором сумма, её клиент снять не может. Такая капитализация будет приносить 3,5% годовых от неснижаемого остатка.

Бизнес

Определение капитализации хоть раз слышал каждый – этот термин не нов, он уже давно занял прочное место в истории развития экономики страны.

Понятие это многозначно – его можно разделить на две большие группы. Сначала обсудим, что это – капитализация организации или бизнеса простым языком. Представляет собой стоимость объекта и рассчитывается на основании текущей биржевой цены:

- Используется при расчете фондовых индексов;

- Нужна для оценки совокупной стоимости рынков и их инструментов.

Выделяется несложная классификация, которую мы подробно разберем:

- Для начала отметим, что такое капитализация акций простым языком. Представляет собой стоимость всех ценных бумаг одного вида, выпущенных за определенный срок. Значение равно произведению цены одной акции на общее количество бумаг, выпущенных в обращение;

- Касательно общества или предприятия – что это такое? Рыночная стоимость всех выпущенных акций конкретной фирмы.

Что значит капитализация простым языком в данном случае, теперь понятно. Согласно уровню компании можно выделить несколько групп организаций:

Что значит капитализация простым языком в данном случае, теперь понятно. Согласно уровню компании можно выделить несколько групп организаций:

- Высокий уровень – более 5 миллиардов долларов;

- Средний уровень – от 1 до 5 млрд долларов;

- Низкий уровень – от 300 000 000 до миллиарда в валюте;

- Незначительный уровень не достигает 300 миллионов в валюте.

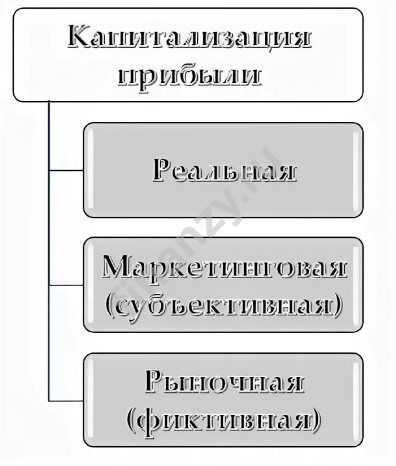

В зависимости от способа наращивания капитала можно выделить основные формы:

- Реальная. Полученный доход от деятельности предприятия реинвестируется в долгосрочные активы, что позволяет преумножить реальную стоимость компании. Этот способ позволяет увеличивать производственные мощности, повысить стоимость имущества и кредитный рейтинг;

- Фиктивная. Это произведение цены акций и их общего числа. Главная особенность – расчет производится не внутренними инструментами, а внешними заинтересованными подразделениями;

- Субъективная или маркетинговая. Рыночная стоимость увеличивается искусственными способами для поддержания репутации и продвижения на рынке. При этом реальная цена не растет, доход не реинвестируется – этот показатель производства легко уничтожается при внешнем влиянии.

Рыночные инструменты мы изучили достаточно подробно. А теперь поговорим о том, что такое капитализация в банке простыми словами.

Рыночные инструменты мы изучили достаточно подробно. А теперь поговорим о том, что такое капитализация в банке простыми словами.

Читайте так же, что такое дефолт рубля простым языком, очень интересная информация.

Условия вкладов с капитализацией в Нижнем Новгороде

Не каждому удается скопить свободную сумму денег. Если у вас это получилось, или вы получили наследство, выиграл в лотерею, то отнеситесь к вопросу сохранения и приумножения своих сбережений максимально практично. Так, банковские вклады в Нижнем Новгороде позволят вам не просто хранить деньги в надежном месте, но и получать постоянный и весомый доход. Отдельно стоит отметить вклады с капитализацией в Нижнем Новгороде: их особая система начисления процентов, которые являются ваших вознаграждением, позволяет получать максимальный доход даже при не самой большой ставке.

Калькулятор вкладов с капитализацией в Нижнем Новгороде

Каждого потенциального клиента банка по вкладу больше всего волнуют проценты: все стремятся найти самую большую ставку и часть не обращают больше внимания на другие условия и важные нюансы. Так, по вкладам с капитализацией процентов в Нижнем Новгороде обязательно необходимо рассмотреть следующие параметры:

- ставки по вкладам с капитализацией: ищите варианты под высокий процент, но не делайте это условие обязательным параметром, смотрите на все остальные нюансы (часто большая ставка сопровождается большими ограничениями ваших возможностей по использованию размещенных сбережений);

- система выплаты процентов: период и способ выплат (ежемесячно, ежедневно, наличными, на карту и т.п.);

- система начисления процентов: именно по данному принципу выделяются депозиты с капитализацией процентов в Нижнем Новгороде и без нее;

- система штрафных санкций: за частичное снятие или закрытие вклада раньше срока банк может понизить изначальную процентную ставку.

Следовательно, каким бы привлекательным ни было рекламное предложение любого банка Нижнего Новгорода, обязательно обращайте внимание на всю совокупность условий каждой депозитной программы.

Что касается капитализации процентов на счете по вкладу в Нижнем Новгороде, то ей стоит уделить особое внимание, потому что она очень существенно влияет на сумму выплачиваемого вам дохода.

Как видите, нюансов по расчету и выплате процентов очень много, поэтому для максимально подробного и понятного анализа воспользуйтесь калькулятором вкладов с капитализацией в Нижнем Новгороде: он поможет вам проанализировать изменения итогового дохода при изменении исходных условий.

Такой расчет вклада с капитализацией в Нижнем Новгороде продемонстрирует вам систему функционирования капитализации: сумма выплачиваемых процентов будет постоянно увеличиваться в течение всего срока вклада.

В итоге лучшие вклады с капитализацией позволят получить большую сумму вознаграждение, чем вклады без такой возможности. А вклады с пополнением и капитализацией в Нижнем Новгороде являются еще более выгодными.

Где лучше открыть вклад с капитализацией в Нижнем Новгороде?

Депозиты с капитализацией в 2020 году предлагают открыть своим клиентам многие банки города (Сбербанк, ВТБ, Русский стандарт и т.п.). Выбрать из них свой банк и найти, где лучший депозит с капитализацией процентов, проще всего с помощью калькулятора:

- Введите ваши требования к вкладу.

- Ознакомьтесь с подробными условиями по каждой подходящей депозитной программе.

- Сделайте ваш выбор.

Открыть вклад очень легко: достаточно взять деньги и паспорт, и отправиться в банк.

Дополнительная информация по вкладам с капитализацией в Нижнем Новгороде

|

|