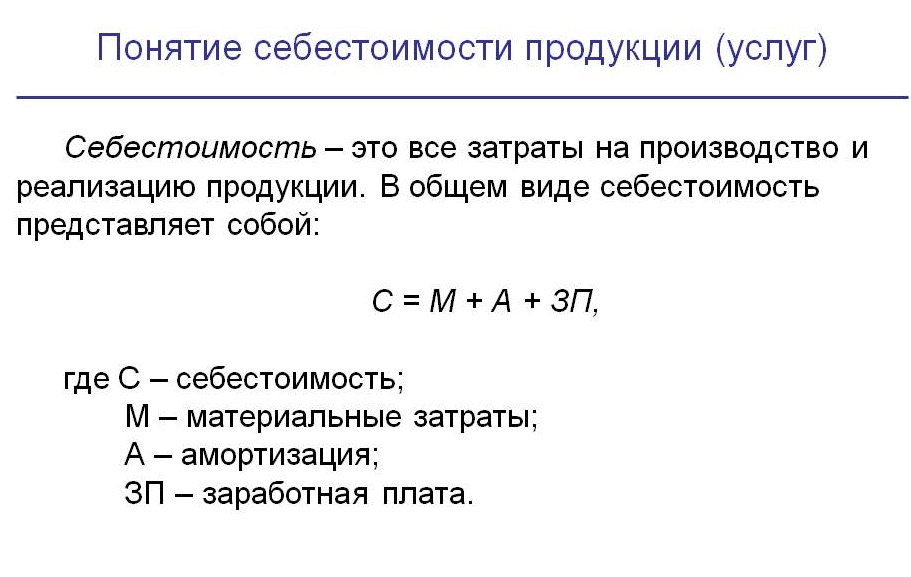

Методы калькуляции себестоимости

Существует 3 основных метода расчёта показателя. Рассмотрим их в отдельности.

Попередельный

При попередельном методе используются расходы по:

- Видам товаров.

- Коммерческим и/или производственным статьям.

- Переделам.

Передел — определённый этап изготовления товаров. Иными словами, он представляет собой совокупность операций, которые необходимы для создания промежуточного или конечного продукта.

Такой метод подойдёт для заводов и фабрик, где комплексно используют сырьё и несколько раз его перерабатывают до получения конечных товаров. К таким производствам можно отнести:

- Металлургическое.

- Нефтеперерабатывающее.

- Пищевое и т. д.

Попередельный метод прост в исполнении, но довольно специфичен и подходит только для определённых сфер производства.

Попроцессный

Передел, как уже было сказано выше, — один из этапов производства продукции. Он может быть направлен на изготовление промежуточного или конечного товара. Попроцессный метод заключается в учёте отдельного передела, который может состоять из нескольких процессов.

Метод актуален для добывающего, металлургического, химического производства с большими объёмами производимой продукции.

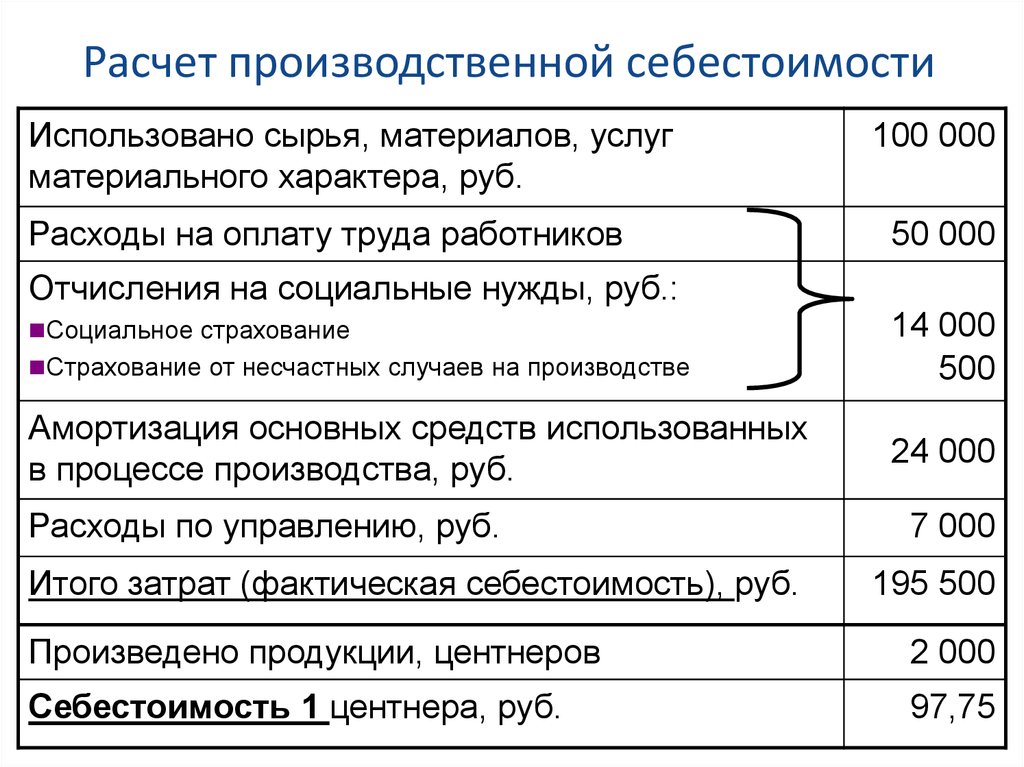

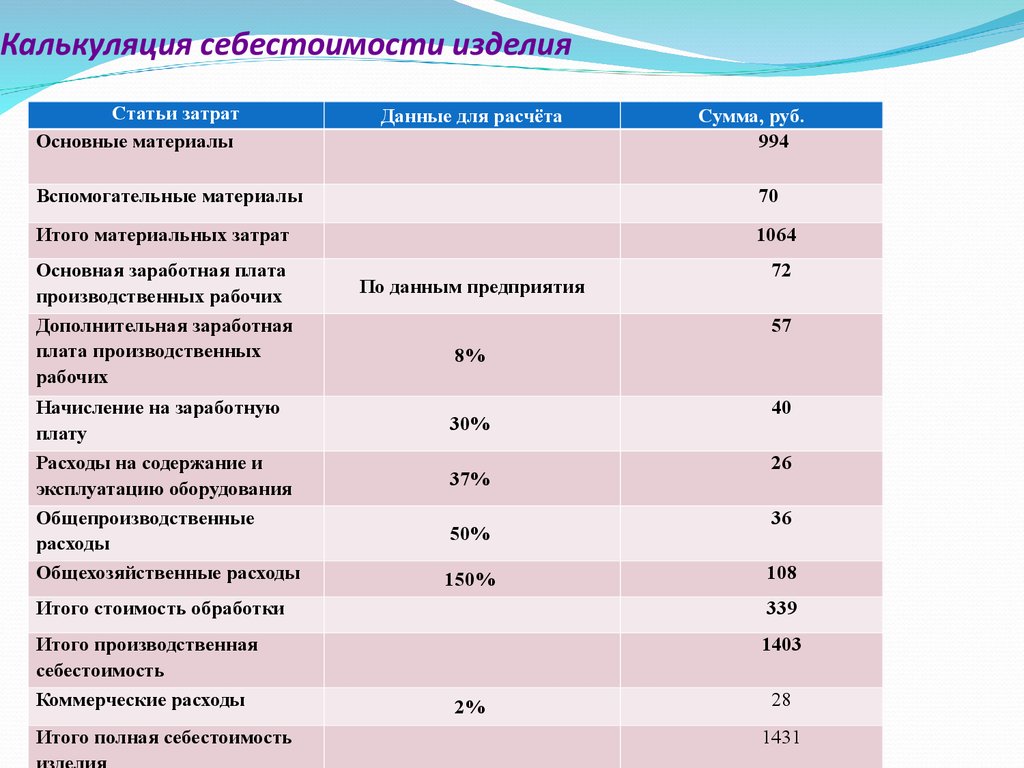

Типовая группировка затрат по статьям калькуляции

Постатейная группировка издержек, обычно имеющая место в бланках калькуляции, представлена в таблице.

| Порядковый номер | Наименование | Пояснения |

| 1 | Материалы и исходное сырье |

Средства, потраченные на закупку товаров,

служащих материалами для создания конечного продукта. Это простые прямые переменные производственные расходы, без которых никак не обойтись. |

| 2 | Возвратные отходы | Суммы по этой статье вычитаются из итоговой себестоимости изделий. |

| 3 | Вспомогательные материалы | Не являются непосредственно составной частью производимых изделий, но участвуют в обслуживании процесса их изготовления. |

| 4 | Приобретенные полуфабрикаты, упаковка, запчасти | Приобретенные на стороне перечисленные изделия, необходимые как для изготовления продукта, так и для доведения его до состояния, пригодного к реализации. |

| 5 | Используемые в производственных целях горючее, энергетические активы, топливные ресурсы | Это энергия и топливо, приобретенные для функционирования организации у сторонних поставщиков либо выработанные силами самого предприятия (в первом случае речь идет о закупочной стоимости, во втором – о себестоимости ресурсов). |

| 6 | Основное вознаграждение за труд производственных сотрудников | Зарплата (в том числе различные надбавки, премии и т.д.), начисленная рабочему персоналу, занятому в производстве конкретного калькуляционного объекта. |

| 7 | Дополнительная оплата усилий производственных кадров | Это вознаграждение, которое начисляется в соответствии с нормами ТК РФ за нерабочее время (самую большую долю статьи составляет оплата отпусков). |

| 8 | Выплаты на соц.нужды | Это регламентированные законодательством и потому неизбежные отчисления в ПФР и ФСС, а также взносы на страхование от возможных на производстве несчастных случаев. |

| 9 | Издержки общепроизводственного характера |

Это комплексные состоящие из нескольких элементов расходы на:

|

| 10 | Издержки общехозяйственного содержания |

Это издержки, возникающие в связи с управлением организацией в целом:

|

| 11 | Потери от брака | Этот пункт выделяется только в отчетных калькуляциях, а в плановых и нормативных не предполагается. Прежде чем включить конкретную сумму в такую статью, определяется обратимость потери. Так, например, частично брак может быть исправлен либо возмещен за счет ответственного лица. На эту величину размер суммы по рассматриваемому пункту калькуляции уменьшается. |

| 12 | Иные производственные издержки | Здесь учитываются затраты, не включенные в предыдущие пункты, но имеющие место в ходе создания товаров. Например, это могут быть затраты на научные исследования и разработки. |

| 13 | Коммерческие издержки | Это затраты, возникающие в связи с подготовкой изделий к реализации и непосредственно их реализацией: упаковка, погрузка, доставка, реклама и тому подобные издержки. |

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

- Попроцессный.

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

- Попередельный.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

- Нормативный.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

- Позаказный.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

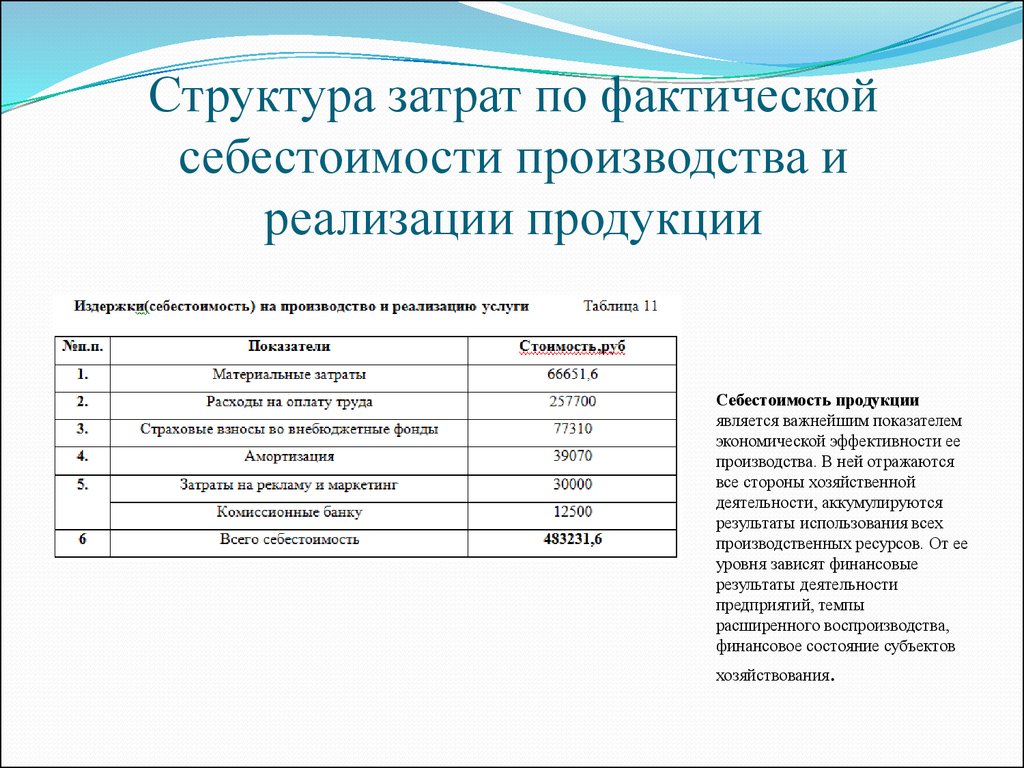

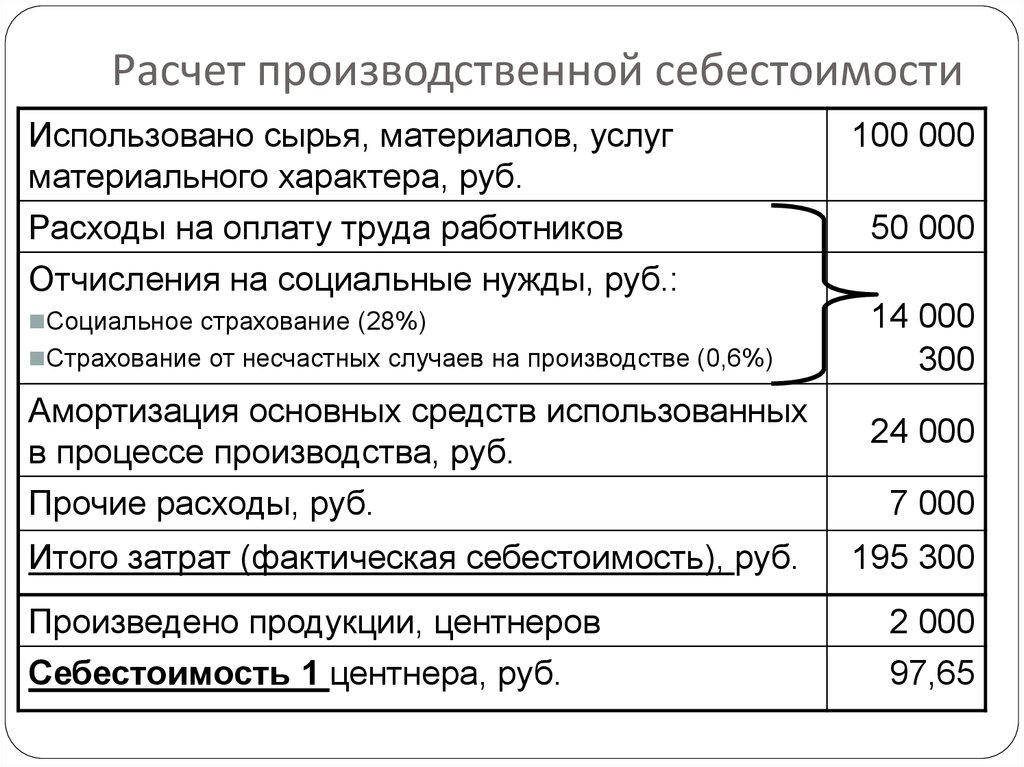

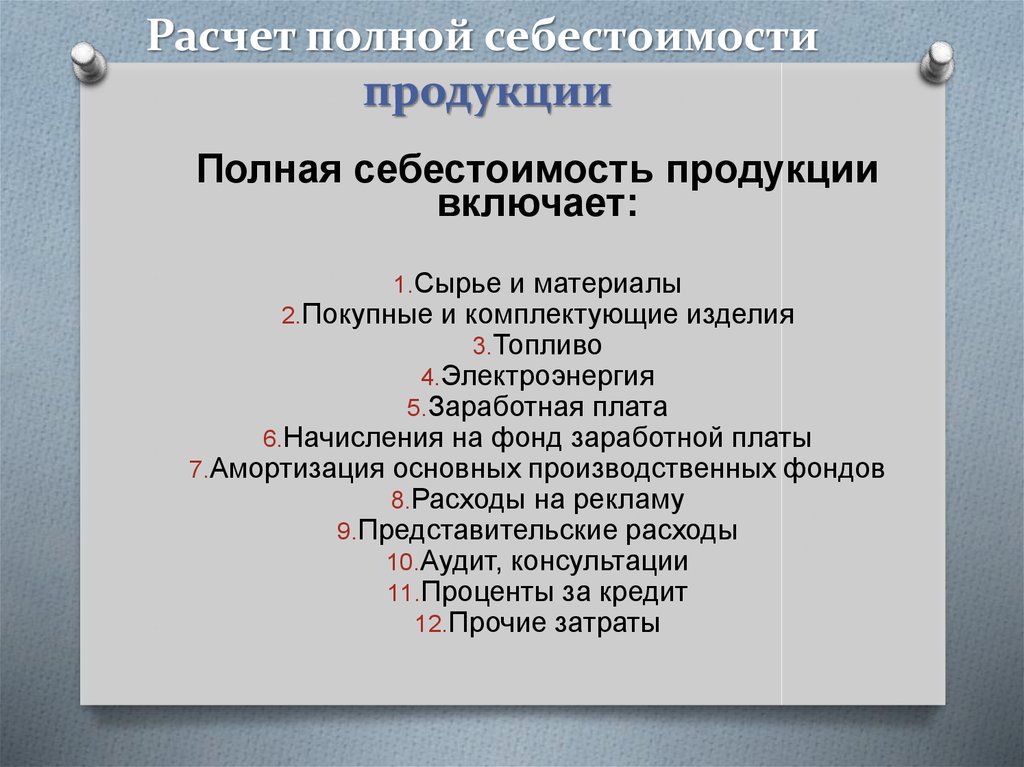

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Повторим все вышеизложенное в логической последовательности

- На итоговом листе вводим общепроизводственные и общехозяйственные расходы.

- Создаем отдельные листы для расчета себестоимости каждого вида продукции (изделия). Удобнее всего создать сначала один лист, учитывающий все возможные варианты расчета с нужными формулами, а потом скопировать нужное число раз.

- На каждом листе для каждого вида продукции задаем план выпуска и цену. После расчета себестоимости цену можно подкорректировать.

- Для каждого вида продукции вводим на каждом листе нужные значения стоимости и нормы расхода сырья, материалов, комплектующих и т.п.

- На итоговом листе производим суммирование и расчет общих показателей.

Надо отметить, что в подходе «Одно изделие – Один лист» есть свои плюсы и минусы.

Плюсы:

- Можно учесть специфику каждого изделия.

- Для каждого вида продукции можно сделать подробный и прозрачный расчет себестоимости.

- Для каждого вида продукции можно сделать расчет большого количества показателей доходности.

- Для каждого изделия на листе этого изделия можно построить несколько диаграмм (столько, сколько нужно), наглядно отражающих структуру себестоимости и доходность изделия.

Минусы:

При добавлении новых листов изделий или при удалении существующих листов формулы расчета суммарных значений на итоговом листе не изменяются автоматически.

Видим, что минус всего один, но он очень существенный. Формулы придется править вручную, это утомительно и чревато ошибками, или придется написать макрос, который будет вставлять/удалять листы и править формулы. А это сложная задача, требующая серьезных навыков программирования.

Есть еще один способ — купить готовую Excel-таблицу расчета себестоимости продукции.

Плюсы:

- Таблица уже готова и проверена сотнями людей. Вы получаете работающую таблицу, заполненную данными, которые служат примером расчета и облегчают начало работы с таблицей. Получаете огромную экономию времени и сил.

- Если вы сами собираетесь сделать такую таблицу, вы уверены, что справитесь?

- Если вы хотите заказать разработку, вы уверены, что сможете сделать постановку задачи и написать техническое задание? Кроме того, это значительно дольше и дороже чем купить уже готовую таблицу.

- Автор таблицы работает официально как ИП с 2011 года, имеет большой опыт разработки таблиц финансово-экономических расчетов в Excel. Раньше работал программистом в банках и коммерческих организациях.

- Таблица вычисляет все нужные показатели и строит диаграммы с учетом многочисленных отзывов и пожеланий пользователей.

- Таблица содержит два листа подробных пояснений. Автор отвечает на все вопросы по эл.почте, по телефону, в ВК.

- Получить таблицу можно в течении нескольких минут, есть несколько способов оплаты, в том числе на расчетный счет ИП в банке. Процесс оплаты и получения таблиц полностью автоматизирован.

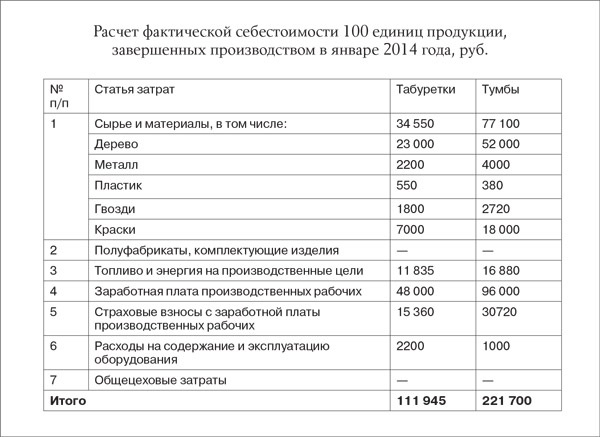

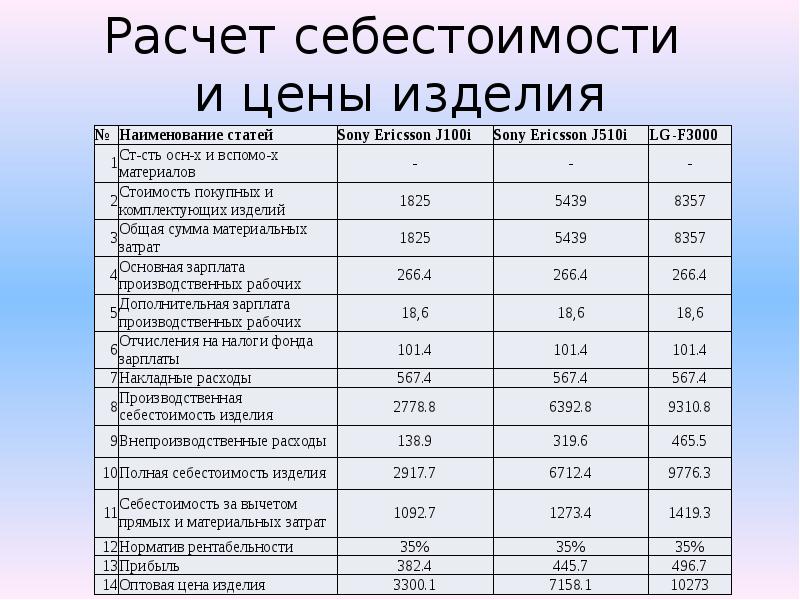

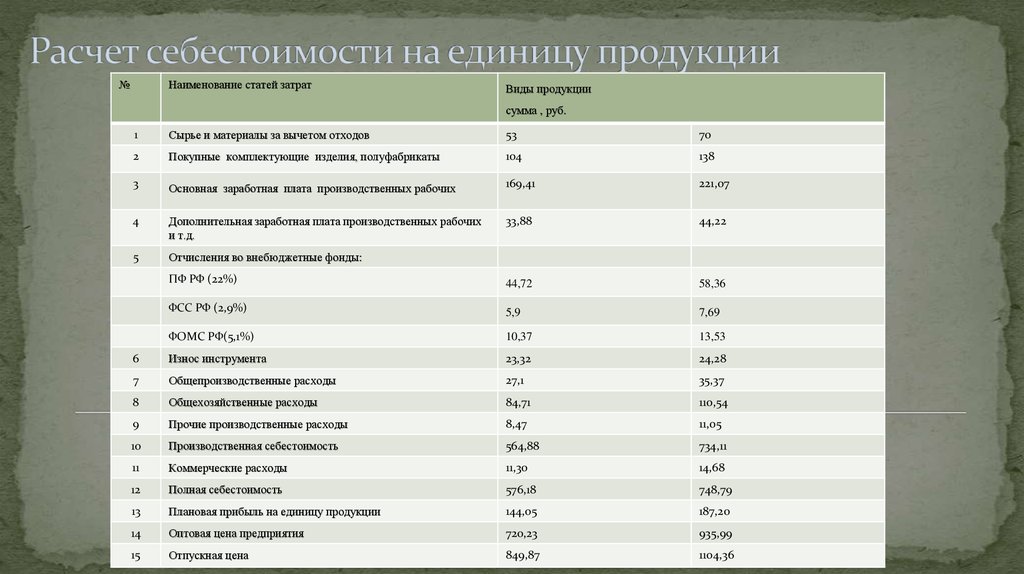

Пример калькуляции себестоимости

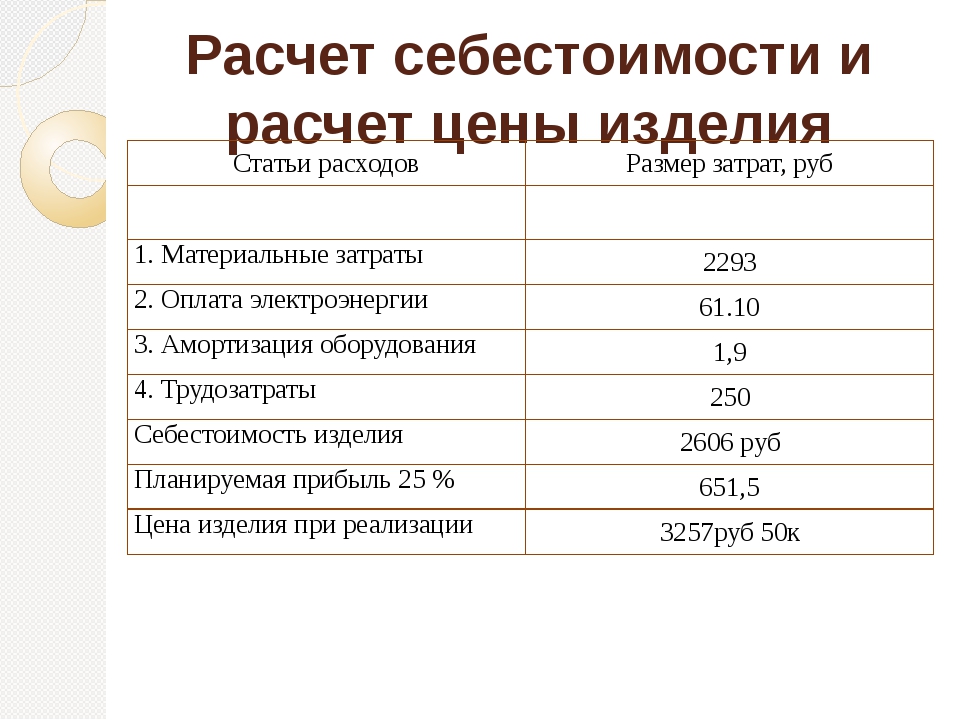

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Методы калькуляции

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный, попроцессный методы калькуляции.

Нормативный метод калькуляции

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учёт изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы.

Позаказный метод калькуляции

Позаказный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным заказам на изделие или работу. Такими являются, главным образом, предприятия с индивидуальным и мелкосерийным типами производства.

В широком смысле заказ представляет одно или малую серию однородных изделий, учтённых таким образом, чтобы выделить эту продукцию среди других. Объектом учёта и калькулирования является заказ, которому присваивают номер. В более узком смысле под заказом понимают — «…сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.)». Для учёта затрат на каждый заказ открывают отдельный аналитический счёт (карту) с указанием кода заказа, который проставляется во всех первичных документах. Производственные издержки агрегируются в аналитическом учёте в чётком соответствии с открытыми заказами. Таким образом, данный метод позволяет выделить издержки производства и индивидуализировать их по каждому калькулируемому объекту.

Применение позаказного метода калькулирования обосновано только тогда, когда соблюдены следующие условия: возможность выделить объект калькулирования на определённой стадии его создания и реализации; существует объективная необходимость получать данные не о средней, а об индивидуальной себестоимости объектов по каждому открытому заказу…

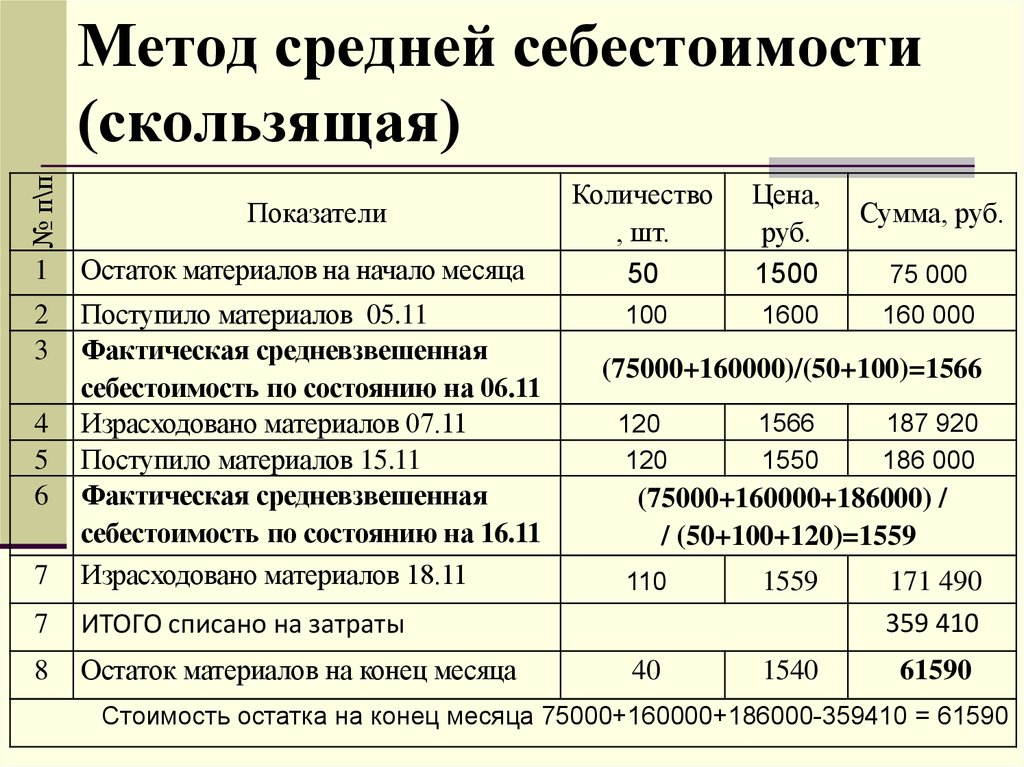

Попередельный метод калькуляции

Попередельный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным. При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции. При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела. При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимость готовой продукции включаются все затраты на её производство по всем переделам. При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса.

Попроцессный метод калькуляции

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором затраты учитываются в целом по каждому производственному процессу или отдельным стадиям общепроизводственного процесса.

Применение попроцессного метода характерно для производств, в которых готовая продукция создаётся в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях. При этом результаты переработки сырья, которые появляются на промежуточных стадиях производственного процесса, не могут однозначно рассматриваться ни как готовая продукция, ни как полуфабрикаты (добывающая и текстильная промышленность, производство цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.)

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода

При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция

Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

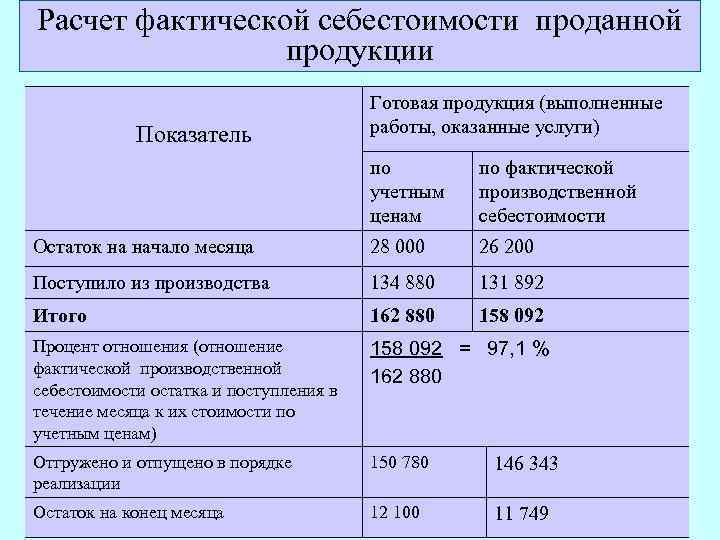

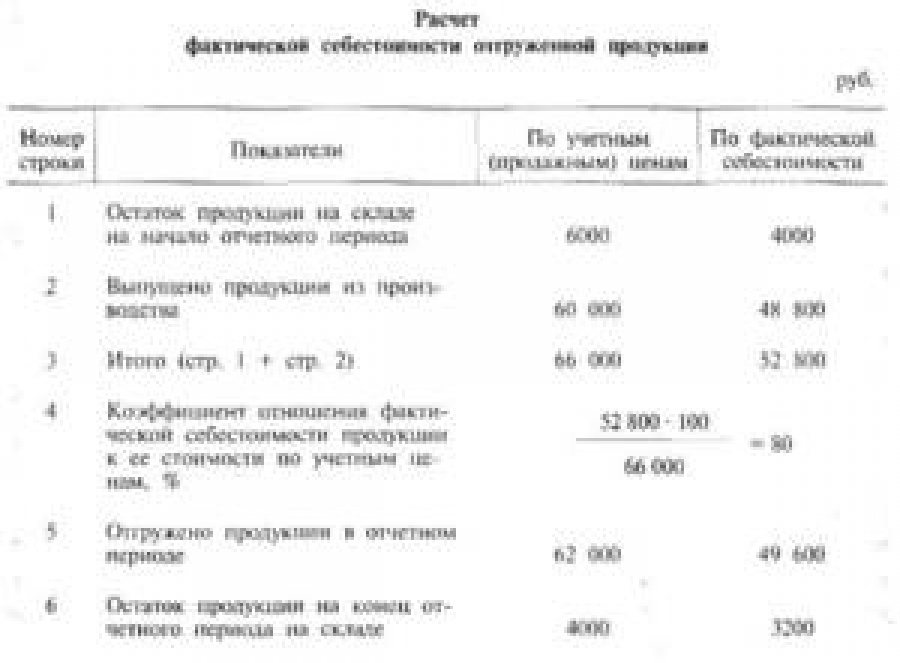

Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

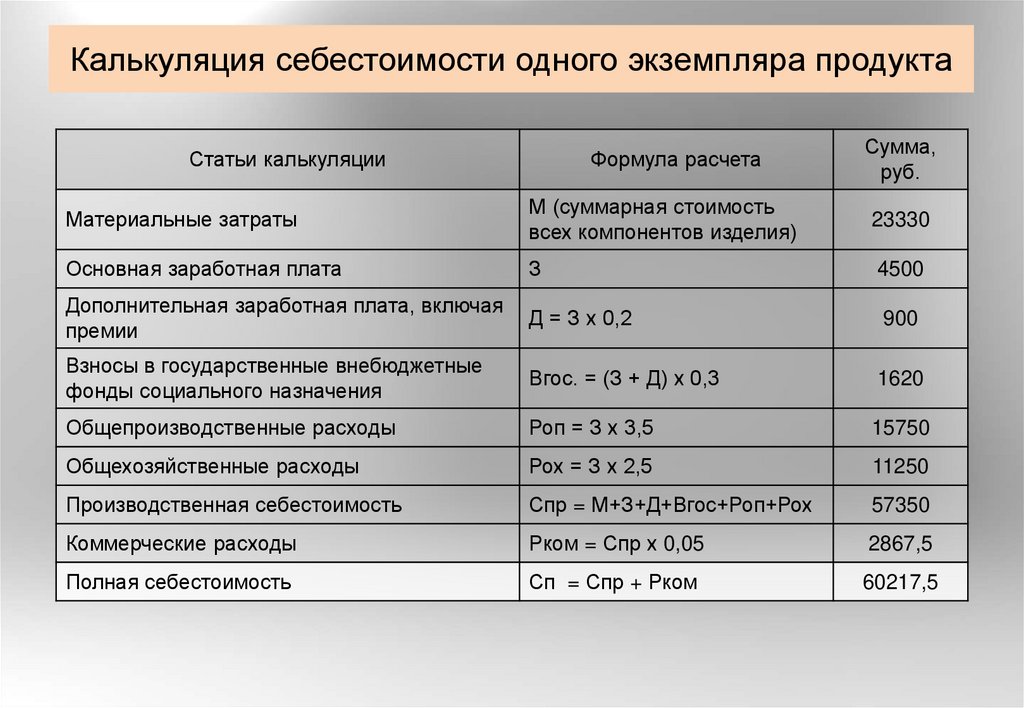

Формула расчета себестоимости и цены

Формулу расчета себестоимости и цены можно представить следующим образом:

| + | Сырье | |

| + | Материалы | |

| + | Комплектующие | |

| + | Зарплата производственных рабочих | |

| + | Начисления на з/п производственных рабочих | |

| + | Другие прямые затраты | |

| = Прямая себестоимость (Директ костинг) | ||

| + | Общепроизводственные расходы (часть) | |

| = Производственная себестоимость | ||

| + | Общехозяйственные расходы (часть) | |

| + | Коммерческие расходы (часть) | |

| = Полная себестоимость | ||

| + | Наценка | |

| = Цена производства. По этой цене рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. | ||

| + | НДС | |

| = Отпускная цена (цена продажи) |

Общепроизводственные, общехозяйственные и коммерческие расходы относят на себестоимость определенного вида продукции частично, пропорционально некоторой базе распределения.

Цена производста, это цена по которой рассчитывают показатели доходности: выручку, прибыль, рентабельность и т.д. Она может быть определена двумя способами.

-

От полной себестоимости.

В этом случае

= +

Обычно наценка вычисляется как заданный процент от полной себестоиости.Пример:

Полная себестоимость 1000 руб., наценка 20%, тогда цена производства 1200 руб. -

От цен сложившихся на рынке.

В этом случае после анализа цен на аналогичную продукцию сначала определяется отпускная цена.

Тогда:

= —

= —

= /На всякий случай напомню, что

= /Пример:

Полная себестоимость 1000 руб.

Отпускная цена 1440 руб.

НДС 20%

Тогда:

= 1440 / (1+0.2) = 1200

= 1200-1000 = 200

= 200/1000 = 0.2 (20%)