Классификация издержек производства

Основные виды издержек производства приведены ниже. Методы деления каждый хозяйствующий субъект выбирает самостоятельно с учетом требований законодательства и владельцев бизнеса.

Прежде всего, следует выделить внутренние и внешние издержки производства. К первым, внутренним, относятся скрытые расходы по использованию принадлежащих предприятию ресурсов. К примеру, это размещение производства в собственном помещении; использование в производственном цикле не закупленного у сторонних поставщиков сырья, а производимого силами предприятия и т.д. К внешним издержкам относят расходы на оплату различных факторов производства – сырья, материалов, энергетических ресурсов, налоговых сборов, услуг и пр.

Востребована классификация затрат на прямые и косвенные. Прямые издержки производства – это полностью относимые на себестоимость изделий расходы. К примеру, зарплата основных работников, стоимость ТМЦ, амортизация основного оборудования. Косвенные или накладные издержки не связаны с производимым циклом напрямую, но необходимы для работы предприятия в целом. Это арендная плата за офисное помещение, заработок управленческого/административного персонала, процентные платежи по кредитным обязательствам, амортизация непроизводственных объектов и пр.

Полные издержки производства – это сумма всех постоянных и переменных затрат на изготовление продукции/услуг. Валовый показатель используется в анализе ценообразования изделий для реального формирования последующей стоимости производственно-реализационного цикла выпуска ГП. Дополнительно выделяют следующие виды классификации сущности издержек производства:

- Общества и компании.

- Явные и неявные.

- Обращения и реализации.

- Безвозвратные.

- Экономические и бухгалтерские.

- Переменные и постоянные.

- Средние и предельные.

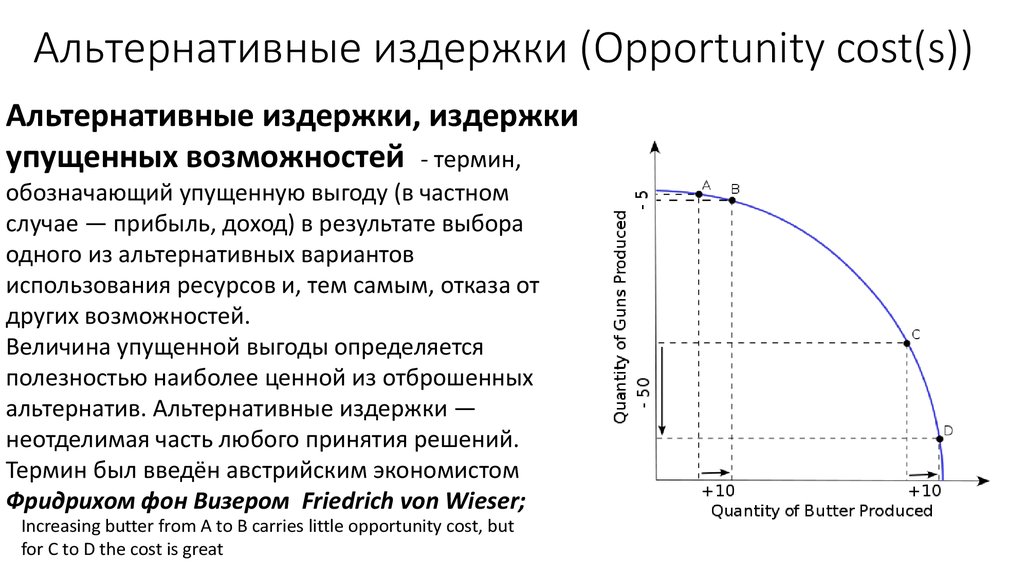

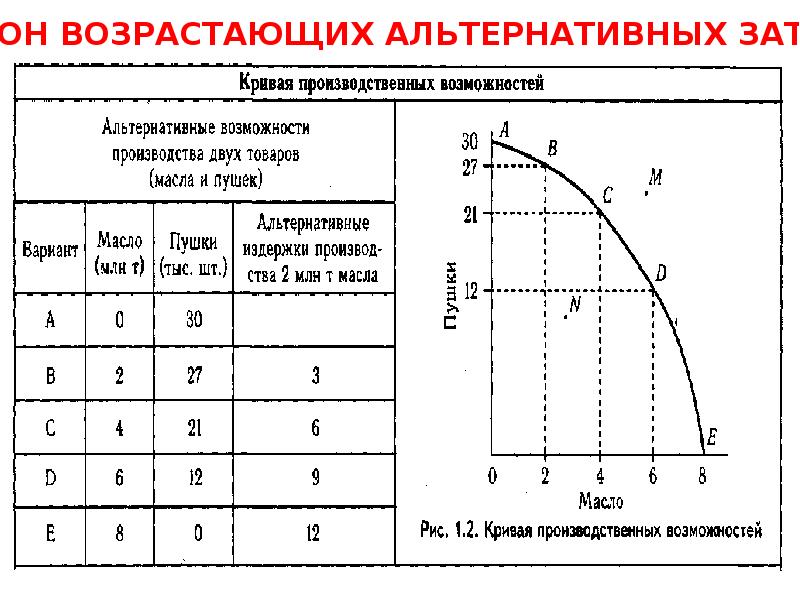

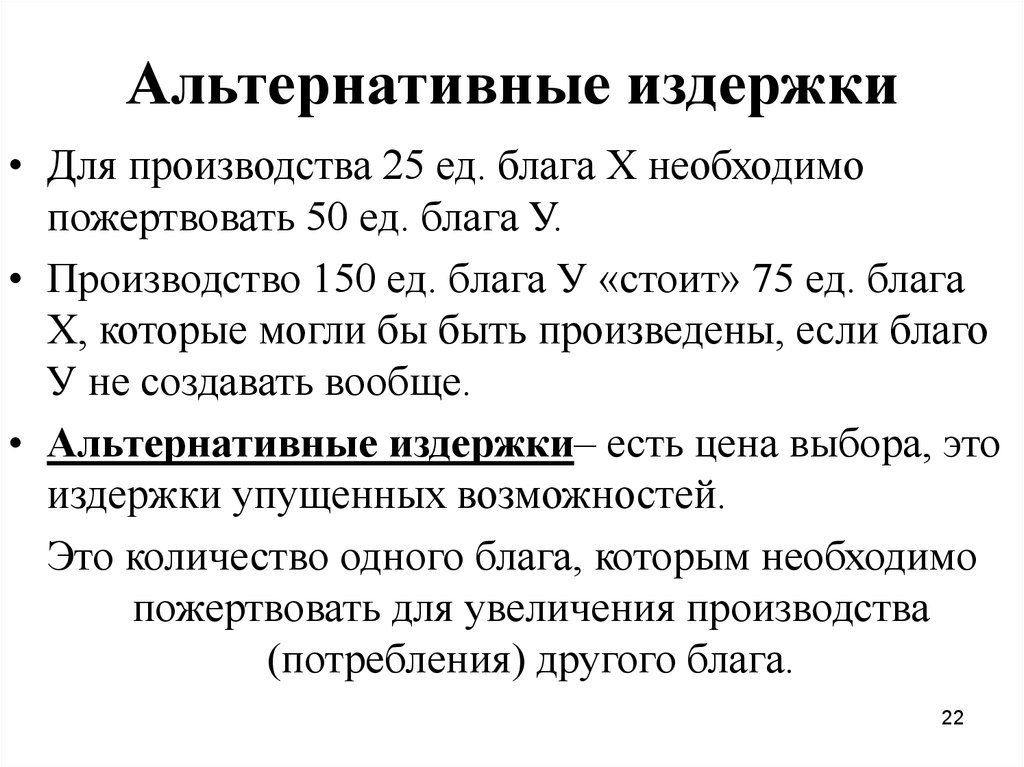

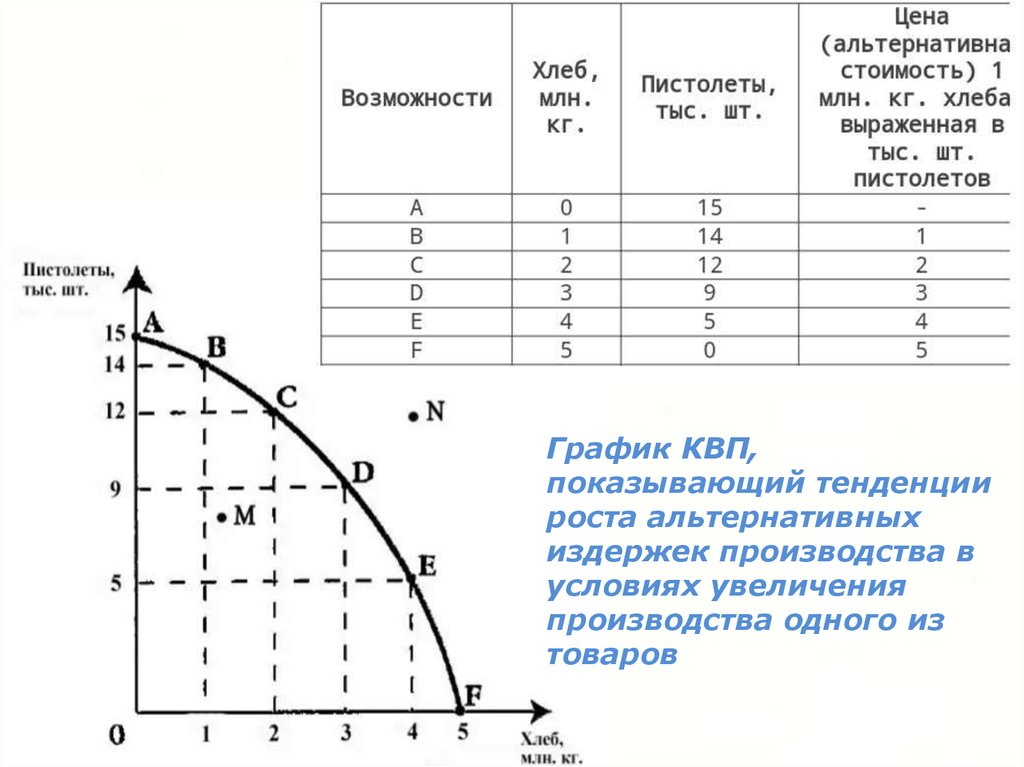

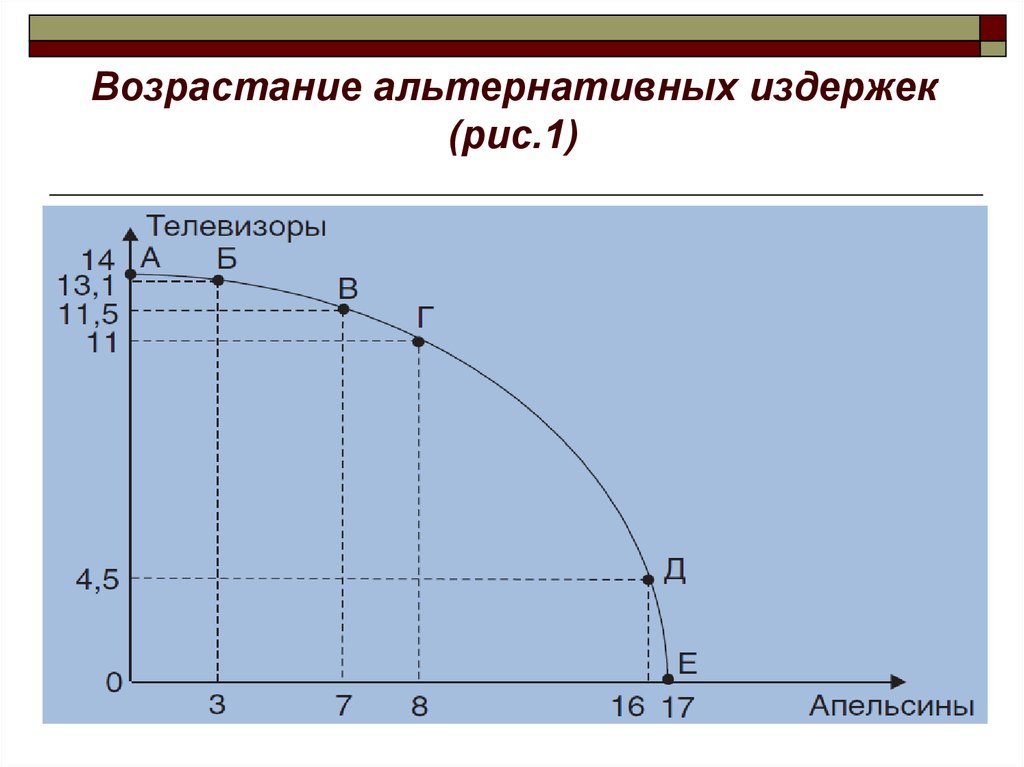

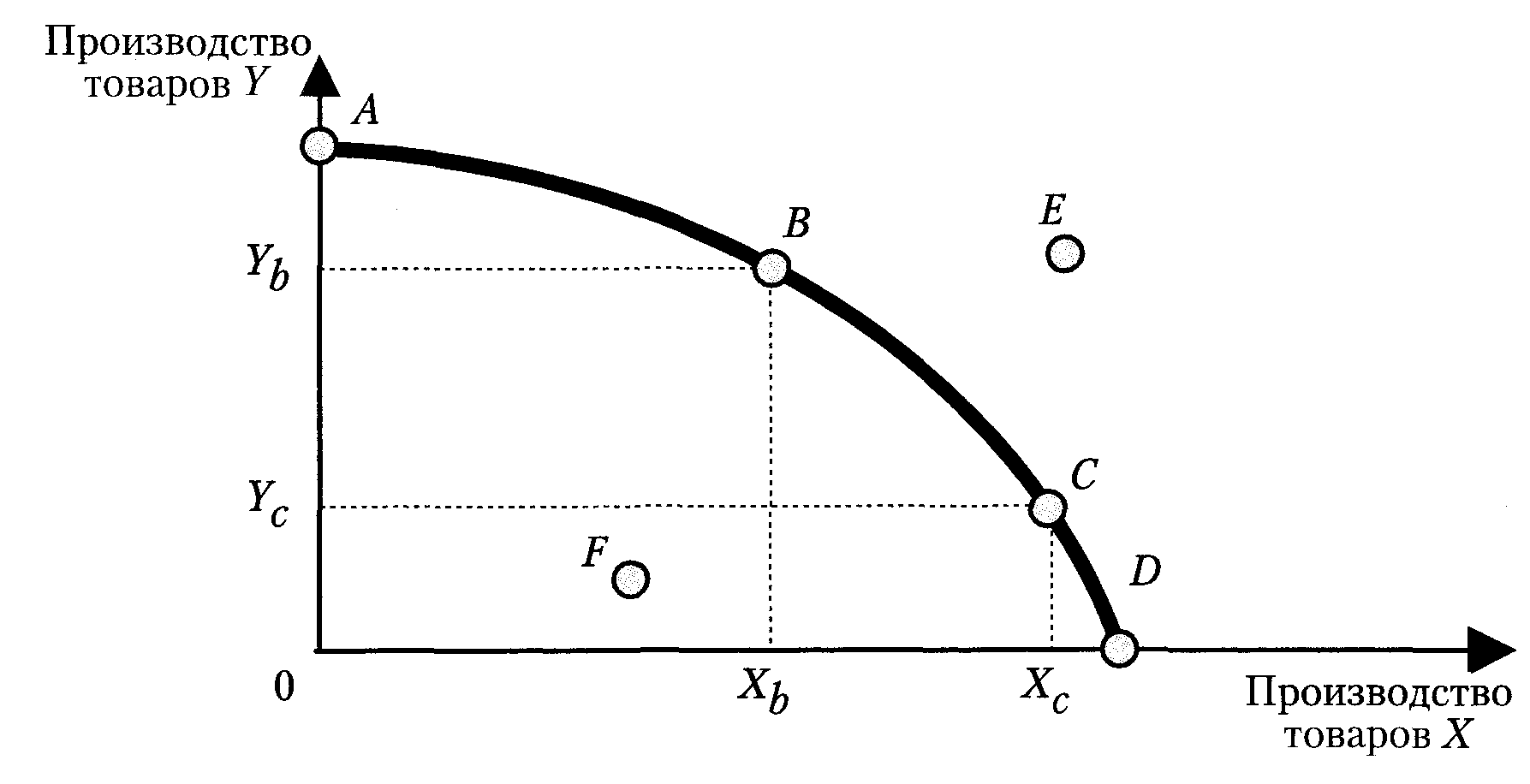

Что такое альтернативные издержки?

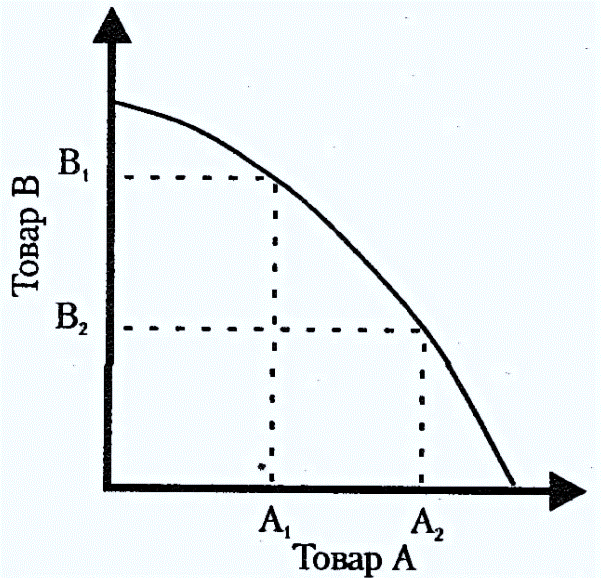

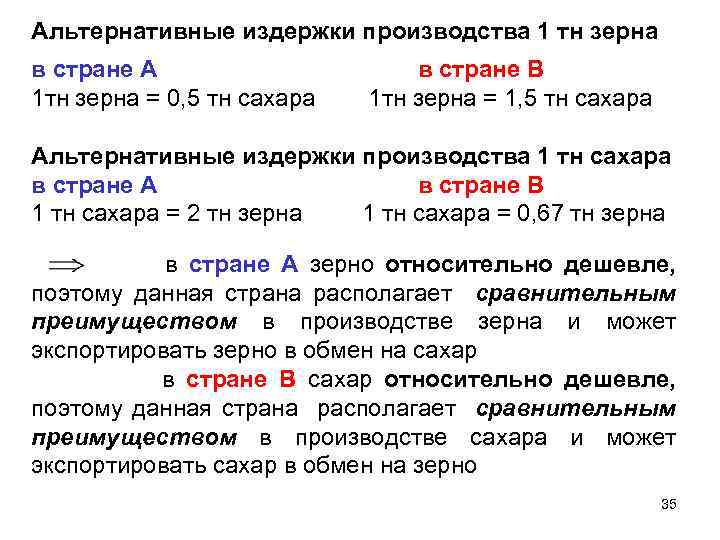

Стоимость возможности связана с тем, сколько компаниям стоит производить товары или услуги с точки зрения того, что можно было бы заработать, используя эти же ресурсы для производства различных товаров или услуг. По сути, альтернативные издержки сводятся к сравнению одного варианта производства с другим вариантом производства. Это включает в себя определение стоимости, полученной от одного перехода с производством одного варианта, в сравнении с тем, что можно было бы получить, выбрав другой вариант с использованием одного и того же сырья.

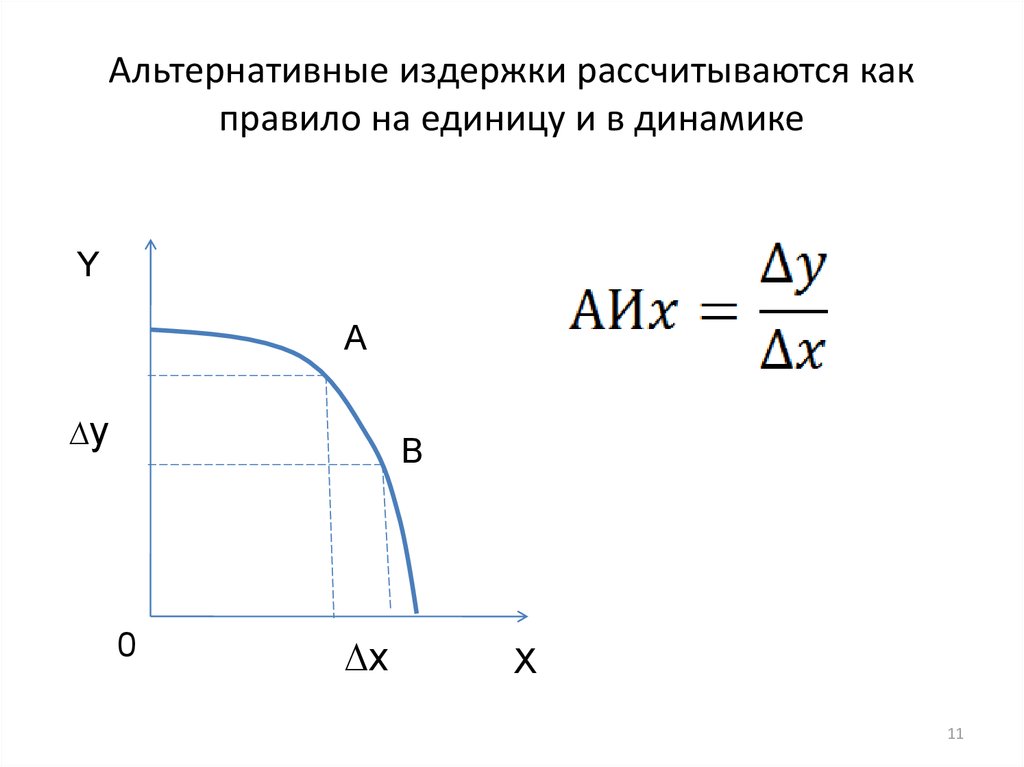

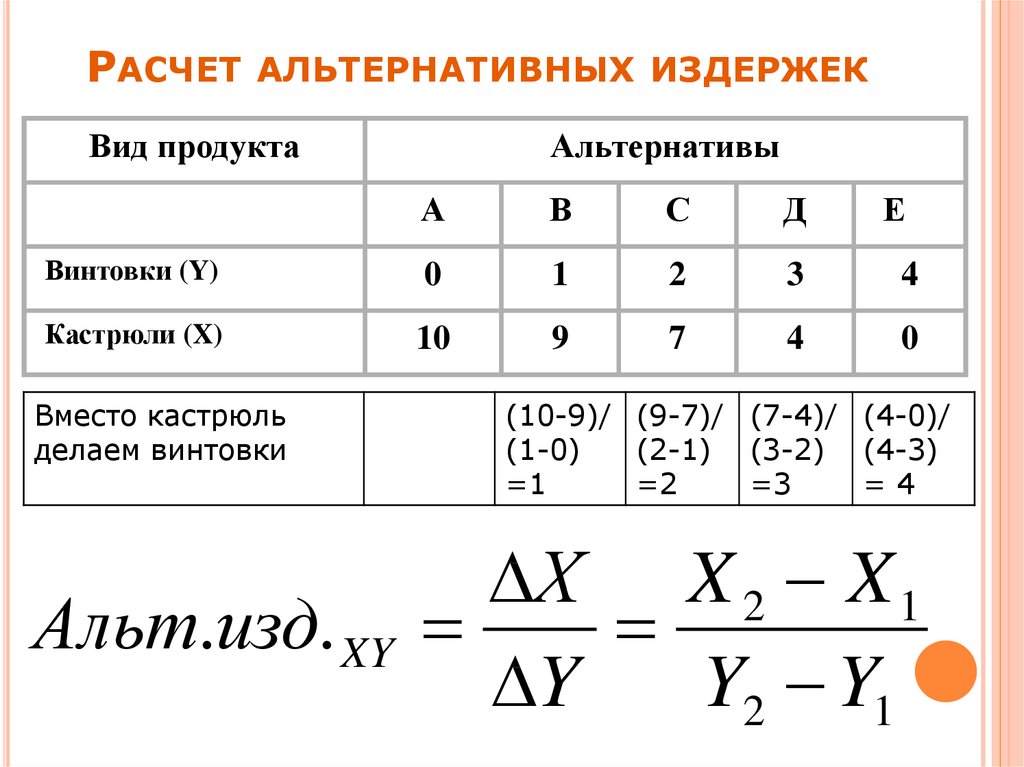

Принцип расчета альтернативных издержек

Что такое альтернативные издержки, можно понять, рассматривая различные продукты, которые можно изготовить из одних и тех же базовых материалов. Кукуруза является распространенным продуктом питания. Кукуруза может быть переработана и продана в банках, или подготовлена немного другим способом и продана в замороженных упаковках. Кроме того, кукуруза может быть измельчена в еду и упакована в запечатанные мешки. Продавец хотел бы изучить относительные преимущества производства каждого типа продукта из одного и того же товара и сравнить затраты, связанные с выбором одной линии производства или возможности из двух других.

При расчете реальной альтернативной стоимости важно учитывать несколько аспектов экономики. Во-первых, есть стоимость производства, связанная с каждым вариантом производства

Во-вторых, существует вопрос стоимости хранения, пока готовая продукция ожидает продажи. Наконец, существует нехватка сырья и влияние доступности на конечную и реальную стоимость материалов. В то время как другие факторы также применимы, любой экономист будет учитывать эти три фактора при оценке упущенной продукции, выбирая один тип производства вместо другого.

Стоимость возможности может применяться ко многим различным ситуациям. Используемые материалы могут включать землю, рабочую силу, оборотный капитал или любой вид продовольственного товара, включая говядину или рыбу. Как правило, идея расчета альтернативных издержек состоит в том, чтобы предоставить руководящие принципы для наиболее эффективного использования материалов, чтобы наибольшее количество прибыли возвращалось предприятием.

Концепция альтернативных издержек

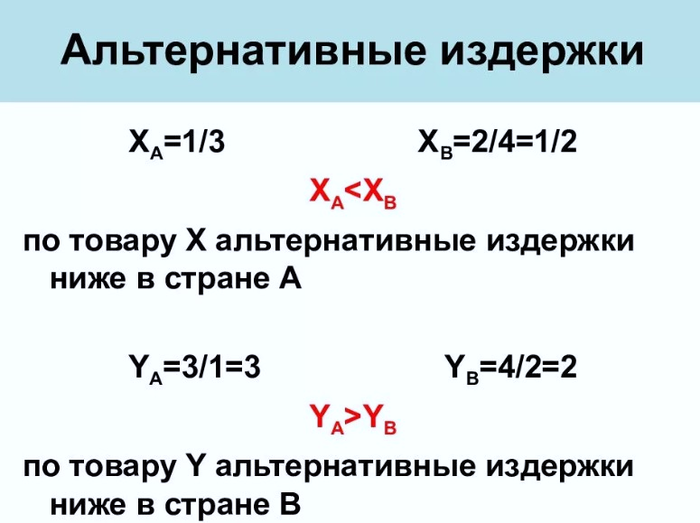

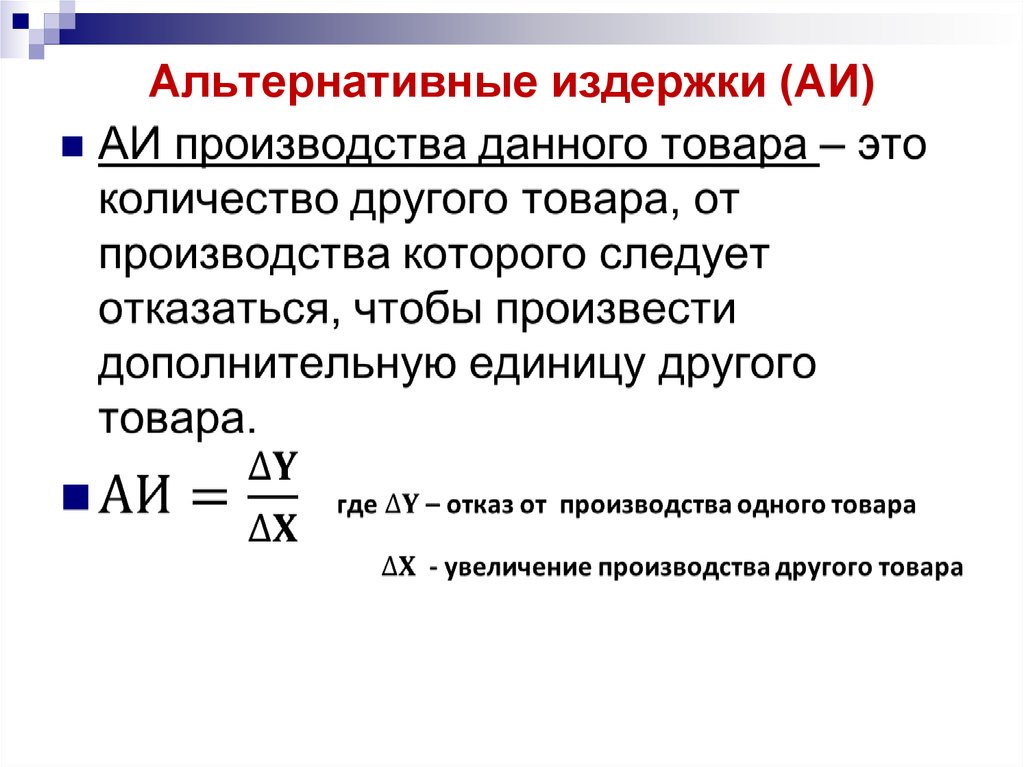

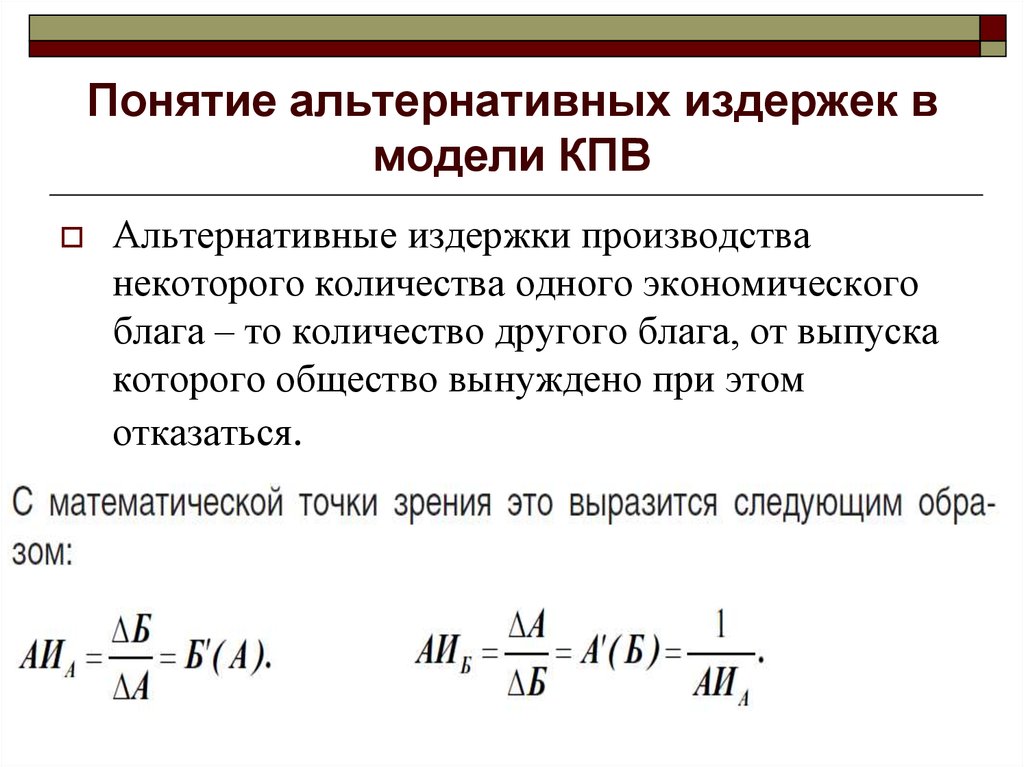

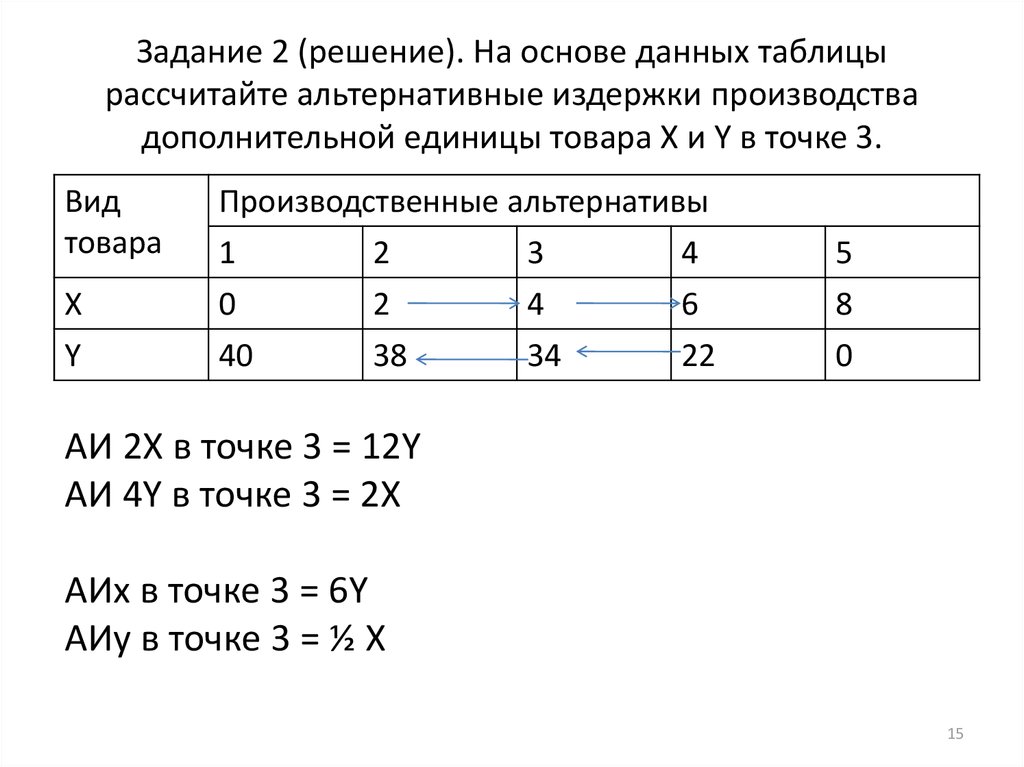

Для подобной процедуры применяется формула подсчета альтернативных издержек, и причем не одна

То, что понимается под необходимыми альтернативными затратами, также следует принимать во внимание. Данным термином определяются издержки производства

Понятие и классификация издержек

Самым простым способом исследования издержек будет их суммирование. Полученную сумму можно вычитать из величины выручки для выяснения размера прибыли, можно сравнить суммы расходов на однотипные процессы, чтобы определить более экономичный вариант и т.д.

Для моделирования экономических ситуаций, создания формул, оценки хозяйственных процессов и их результатов, издержки необходимо классифицировать, т.е. разделить по некоторым признакам и объединить в типовые группы. Жесткой системы классификации не существует, затраты удобнее рассматривать исходя из потребностей конкретного исследования. Но некоторые, часто употребляемые варианты можно считать своего рода правилами.

Особенно часто издержки разделяют на:

- Постоянные – не зависящие от объема производства в конкретный период;

- Переменные – размер которых прямо привязан к величине выпуска.

Заметим, что такое разделение справедливо только при рассмотрении относительно краткосрочного периода. В долгосрочном же все издержки имеют свойство становиться переменными.

По отношению к основному производственному процессу принято выделять издержки:

- На основное производство;

- На вспомогательные операции;

- На непроизводственные расходы, потери и пр.

Если представить издержки как экономические элементы, то из них можно будет выделить:

- Расходы на основное производство (на сырье, энергию и пр.);

- Расходы на оплату труда;

- Социальные отчисления от заработной платы;

- Амортизационные отчисления;

- Прочие расходы.

Более основательным, детальным способом выяснить понятие, состав и виды издержек производства будет составление калькуляции затрат предприятия.

По статьям калькуляции издержки разделяют на:

- Покупное сырье и материалы;

- Полуфабрикаты, комплектующие, производственные услуги;

- Энергоносители;

- Расходы на оплату труда основного производственного персонала;

- Налоговые отчисления от заработной платы этой категории;

- Социальные отчисления от этой же заработной платы;

- Затраты на подготовку развитие производства;

- Цеховые расходы – категория затрат на операции связанные с конкретным производственным подразделением;

- Общепроизводственные затраты – расходы производственного характера, которые нельзя полностью и точно отнести на определенные подразделения;

- Общехозяйственные затраты – расходы связанные с обеспечением и обслуживанием всей организации: управление, некоторые вспомогательные службы;

- Коммерческие (непроизводственные) расходы – все, что связано с рекламой, продвижением товара, послепродажным обслуживанием, поддержанием имиджа предприятия и продукции и т.п.

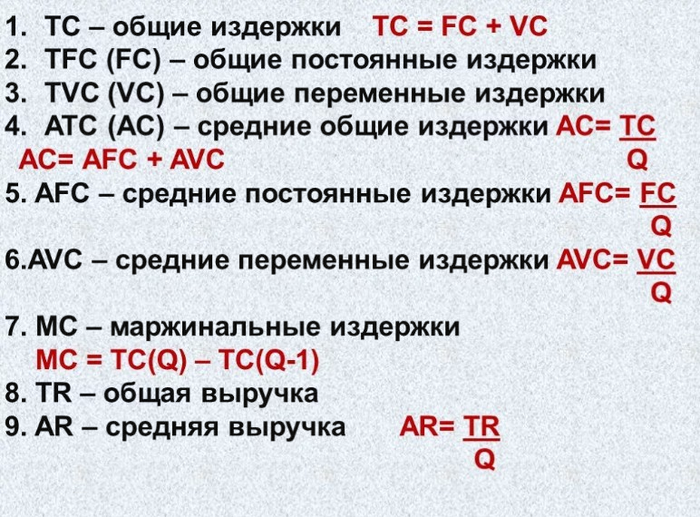

Еще одним важным, независимо от критериев анализа, видом издержек считаются средние издержки. Это размер затрат, приходящийся на единицу выпуска продукции, для его определения объем расходов делится на количество произведенных единиц.

А величина затрат на каждую новую единицу продукции при изменении объема выпуска называется предельными издержками.

Знание размера средних и предельных издержек необходимо для принятия эффективных решений об оптимальном объеме выпуска.

Функция издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

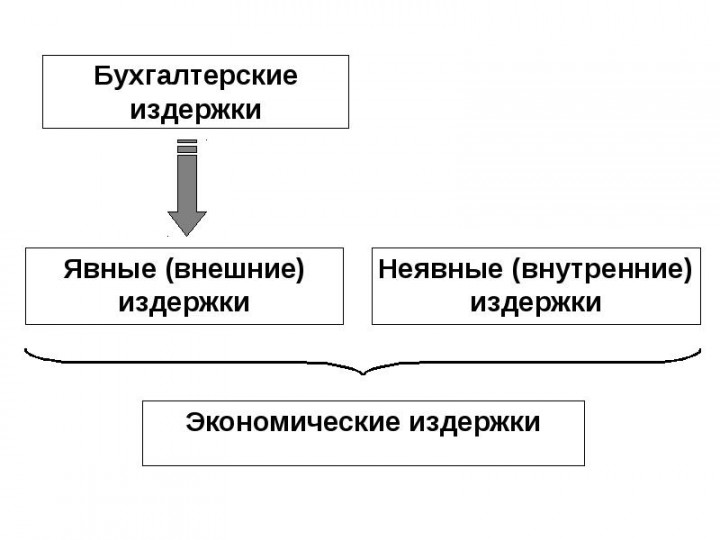

Разделение издержек на явные и неявные

Как уже отмечено, из деления затрат на альтернативные и бухгалтерские проистекает классификация на явные и неявные. Явные издержки деятельности определяют суммарными расходами фирмы на оплату применяемых внешних ресурсов, то есть таких ресурсов, которые не имеются у этого предприятия в собственности. Например, это может быть топливо, сырье, материалы, рабочая сила и так далее. Неявные затраты определяют стоимость внутренних ресурсов, то есть ресурсов, находящихся у этой фирмы в собственности. Пример неявных затрат — зарплата предпринимателя, которую он получал бы, работая по найму. Владелец капитального имущества несет также неявные издержки, так как он мог продать собственное имущество и положить вырученные деньги в банк под процент или получать доход и сдать имущество в аренду. При решении текущих задач всегда необходимо учитывать неявные раходы, и когда они довольно велики, лучше сменить область деятельности. Таким образом, явные издержки – это альтернативные затраты, которые принимают форму факторов производства для предприятия и платежей поставщикам промежуточных изделий. Эта категория расходов включает в себя заработную плату рабочим, оплату поставщиков ресурсов, оплату транспортных расходов, оплату услуг банков, страховых компаний, коммунальные платежи, денежные расходы на аренду и приобретение станков, сооружений и зданий, оборудования.

Как уже отмечено, из деления затрат на альтернативные и бухгалтерские проистекает классификация на явные и неявные. Явные издержки деятельности определяют суммарными расходами фирмы на оплату применяемых внешних ресурсов, то есть таких ресурсов, которые не имеются у этого предприятия в собственности. Например, это может быть топливо, сырье, материалы, рабочая сила и так далее. Неявные затраты определяют стоимость внутренних ресурсов, то есть ресурсов, находящихся у этой фирмы в собственности. Пример неявных затрат — зарплата предпринимателя, которую он получал бы, работая по найму. Владелец капитального имущества несет также неявные издержки, так как он мог продать собственное имущество и положить вырученные деньги в банк под процент или получать доход и сдать имущество в аренду. При решении текущих задач всегда необходимо учитывать неявные раходы, и когда они довольно велики, лучше сменить область деятельности. Таким образом, явные издержки – это альтернативные затраты, которые принимают форму факторов производства для предприятия и платежей поставщикам промежуточных изделий. Эта категория расходов включает в себя заработную плату рабочим, оплату поставщиков ресурсов, оплату транспортных расходов, оплату услуг банков, страховых компаний, коммунальные платежи, денежные расходы на аренду и приобретение станков, сооружений и зданий, оборудования.

Под неявными затратами подразумевают альтернативные издержки использования ресурсов, которые непосредственно принадлежат предприятию, то есть неоплаченные издержки. Таким образом, неявные затраты в том числе в себя денежные платежи, которые предприятие может получить при более выгодном использовании ресурсов, принадлежащих ему. Для собственника капитала к неявным затратам относят прибыль, которую владелец имущества может получить, вложив капитал в какую-нибудь другую область деятельности, а не в конкретно эту область.

Мы коротко рассмотрели неявные издержки. Оставляйте свои комментарии или дополнения к материалу.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

↑ Прибыль и выручка. Экономическая и бухгалтерская прибыль.

В основании цены находится себестоимость товара.Себестоимость – это непосредственные затраты предприятия на выпуск и реализацию продукции. После реализации продукции по определённой цене к производителю поступает денежная выручка.Выручка — это стоимость, полученная от продажи произведённой фирмой продукции (оказанных услуг). Из неё предприятия возмещают издержки производства. Если выручка меньше издержек, то предприятие терпит убытки. Средства, которые остаются у собственника предприятия от выручки после возмещения всех издержек и уплаты налогов, называются прибылью.Прибыль – это разница между суммой выручки от реализации товаров и услуг и общими издержками в денежном выражении.Поскольку бухгалтерские и экономические издержки различны, то отличаются и бухгалтерская и экономическая прибыль. Экономическая прибыль — это разница между общей выручкой фирмы и экономическими издержками. Такой подход к прибыли позволяет оценить возможность существования предприятия (покрывает ли выручка не только внешние, бухгалтерские, но и внутренние издержки, включая нормальную прибыль). Превышение денежных поступлений над величиной экономических издержек означает, что предприятие имеет чистую прибыль, его существование оправданно, оно может успешно развиваться. Бухгалтерская прибыль — это разница между общей выручкой и бухгалтерскими издержками.

Классификация производственных издержек

Различают такие виды издержек производства:

- Постоянные издержки (ПИ) – затраты, сумма которых не изменяется в краткосрочном периоде и не зависит от объема изготовляемой продукции. То есть при увеличении или сокращении производства значение этих издержек будет одинаковым. К таким расходам относится заработная плата администрации, аренда помещения.

- Средние постоянные издержки (СПИ) – это постоянные затраты, которые припадают на единицу изготовляемой продукции. Они вычисляются по формуле:

СПИ = ПИ : О,где О – объем производственной продукции.Из этой формулы следует зависимость средних издержек от количества производимого товара. Если фирма будет увеличивать объемы продукции, то накладные расходы, соответственно, будут снижаться. Эта закономерность служит стимулом для расширения деятельности.

При проведении расчетов очень важно отличать виды затрат, чтобы вычислить правильную себестоимость продукции. Следует запомнить, что переменные издержки производства не включают плату за аренду недвижимости, амортизацию основных фондов, обслуживание оборудования

4. Средние переменные издержки (СПрИ) – сумма переменных расходов, которые несет предприятие для изготовления единицы товара. Этот показатель можно вычислить путем деления общих переменных затрат на объем производимого товара:

СПрИ = Пр : О.

Средние переменные издержки производства при определенном диапазоне объемов продукции не меняются, но при существенном увеличении количества изготовляемого товара они начинают возрастать. Это связано с большими общими расходами и с их неоднородным составом.

5. Общие издержки (ОИ) – включают постоянные и переменные издержки производства. Они вычисляются по формуле:

ОИ = ПИ + ПрИ.

То есть искать причины высокого показателя общих издержек нужно в его составляющих.

6. Средние общие издержки (СОИ) – показывают общие производственные затраты, которые припадают на единицу товара:

СОИ = ОИ : О = (ПИ + ПрИ) : О.

Последние два показателя увеличиваются по мере роста объемов выпускаемой продукции.