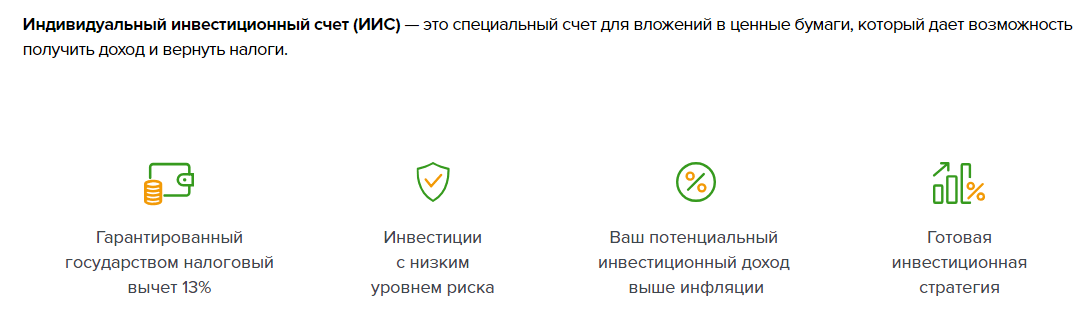

Описание основных типов налогового вычета в инвестиционном счете Сбербанка

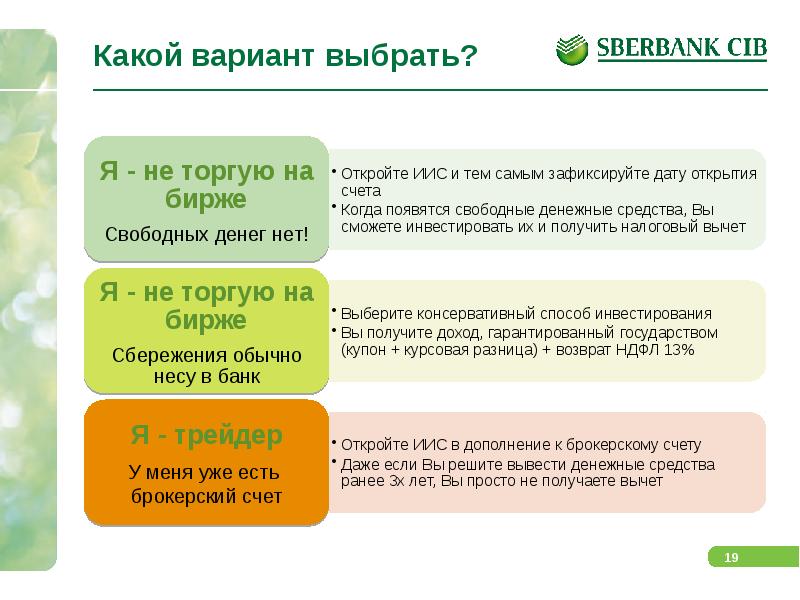

Как уже отмечалось при заключении договора, необходимо определиться с одним из двух вариантов налогового вычета. Конечно, при серьезных раздумьях и невозможности определиться, свой окончательный выбор можно сделать до истечения срока действия индивидуального инвестиционного счета. Рассмотрим характеристику типов А и Б налогового вычет ИИС.

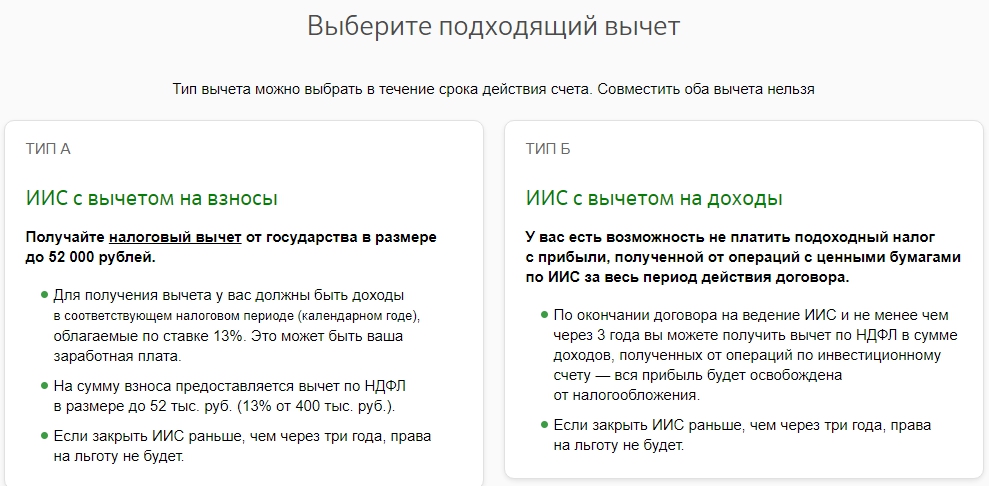

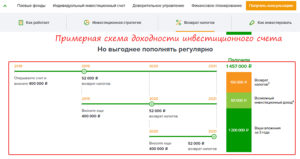

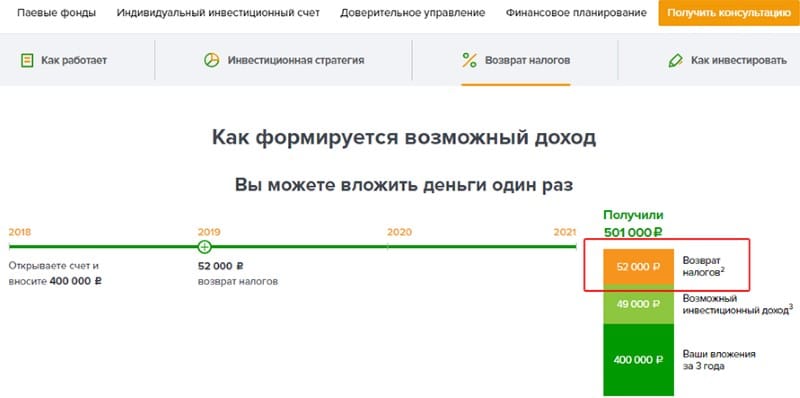

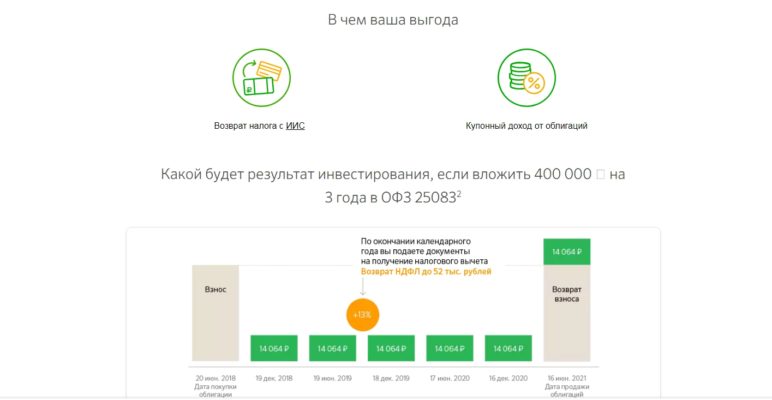

- Тип А. Это налоговый вычет на взносы. Согласно данной схеме, ежегодно каждый клиент может получить 13% налогового вычета на сумму внесенных денежных средств на индивидуальный инвестиционный счет Сбербанка. Налоговый вычет применяется к максимальной сумме вложений 400 тысяч российских рублей. Даже если вы внесли на свой инвестиционный счет весь разрешенный 1 млн рублей, налоговые льготы распространятся все равно только на 400 тысяч. Это значит, что максимально можно получить 52000 российских рублей каждый год. Таким образом за 3 года существования ИИС каждый клиент может получить от государства гарантированные 156 тысяч рублей максимально. При досрочном закрытии счета данный налоговый вычет использовать не получится.

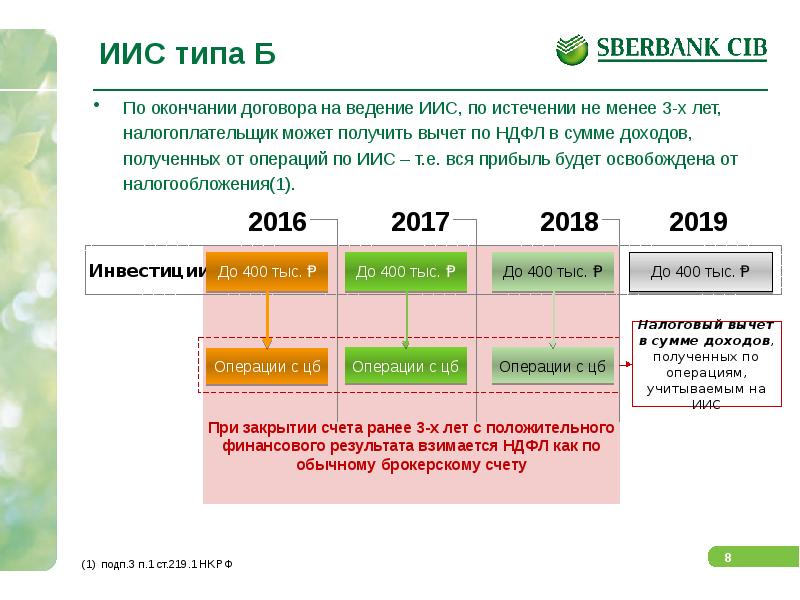

- Тип Б. Также по действующему законодательству каждый клиент может выбрать второй вариант налогового вычета, который распространятся на прибыль. В данном случае есть возможность не платить подоходный налог с прибыли, полученной от операций с ценными бумагами. От уплаты налогов клиент освобождается на весь срок действия ИИС.

При выборе нужного вам типа следует учитывать конкретные особенности:

- Прежде всего, если физическое лицо при открытии индивидуального инвестиционного счета не имеет официального заработка, тогда ему могут предложить оформить только налоговый вычет на прибыль, так как вычет на взносы могут получить только те граждане, которые ежемесячно выплачивают 13% подоходного налога.

- По мнению многих опытных специалистов налоговый вычет на взносы гораздо выгоднее, чем вычет на прибыль. Второй вариант будет уместен только в том случае, если доход за все три года превысит сумму вложений.

- При возникновении проблем с выбором типа налогового вычета, решение можно отложить. Однако в этом случае не стоит забывать от возможной инфляции, которая повлияет на доход.

Где открыть инвестиционный счет?

Итак, любой инвестиционный счет открывается через посредника. Нюанс состоит в том, кто им выступит:

- Брокер;

- Управляющая компания;

- Банк, имеющий соответствующую лицензию.

Все эти организации профессионально участвуют на фондовом рынке. Выбор между ними зависит от того, как инвестор планирует управлять счетом — самостоятельно или через доверенное лицо, которому делегирует все хлопоты. Остановимся на различиях и сходствах между посредниками подробнее.

Кто такие брокеры?

Если инвестор открывает счет у брокера, он может самостоятельно совершать сделки на бирже. При этом сохраняется максимальная свобода в управлении счетом: компания не контролирует, во что вкладывается клиент. Единственное условие — все ценные бумаги, которые покупает инвестор, должны соответствовать его финансовым возможностям и требованиям законодательства. Ознакомиться с рейтингом брокеров можно на сайте московской биржи.

Минус такого посредничества — высокие риски. Клиенты брокеров самостоятельно решают, какие бумаги выгодно покупать, а какие — нет. Для этого они должны постоянно следить за фондовым рынком. Онлайн такую информацию публикуют сайты бирж. Можно воспользоваться специальными программами, которые следят за котировками в реальном времени. Но, даже зная стоимость ценных бумаг, частный инвестор рискует: без кропотливого и вдумчивого анализа любое его вложение может обернуться убытками.

Кто такие управляющие?

Более безопасный вариант — передать средства в доверительное управление. В этом случае инвестированием от и до займется специалист. Клиенту же остается получать доход: вникать в детали операций с ценными бумагами ему не требуется. Но это не значит, что управляющий может делать со ИИС что угодно — он работает строго по договору

Именно соглашение, подписанное инвестором, ограничивает управляющего, поэтому важно до мелочей продумать и согласовать текст. Например, в договоре фиксируется стратегия инвестирования — вид ценных бумаг, в которые вкладываются деньги, и риски, на которые готов идти клиент.

Понятно, что работа управляющего стоит дорого и окупает себя, только если внушителен объем инвестиций. Поэтому начинающим инвесторам предлагается компромисс — услуги консультанта. В его функции входит объяснить, как работает фондовый рынок, и дать стартовые рекомендации. Затем клиент может действовать самостоятельно.

Стоит ли пользоваться приложением?

Из преимуществ приложения, можно выделить комиссии более адекватные, благодаря отмене депозитарного вычета. Хороший момент по ИИС, что можно сделать, так что купоны, дивиденды начисляются на отдельный банковский счет, тогда можно перебрасывать деньги, что является новым пополнением.

Касательно минусов, здесь их больше.

- Софт работает нестабильно. Часто вылетает, обнуляет информацию по счетам.

- Поддержка работает нестабильно, даже комментарии пользователей подтверждение того, что нереально дозвониться и в приложении ситуация идентичная.

- Отсутствие стакана в приложении. Особенно если речь идет об облигациях, и не очень ликвидных инструментах. Стакан можно смотреть на КВИКе.

- Навязывание пользователям открытие ИИС с обязательным пополнением 90 тыс. рублей и ДУ.

- ИОС от Сбербанка преподноситься как надежный инструмент. Это не совсем так.

- В момент совершения сделки нет информации о комиссии. В Тинькоффе видна комиссия, и можно планировать операции.

- Приобретение ценных бумаг иностранных фирм не предусмотрено. Если у некоторых брокеров нельзя купить этот актив на СПБ на ИИС, здесь нет доступа к ним.

Если резюмировать, приложение Сбербанк Инвестор неудобное, плюсов меньше, чем минусов. Если верить слухам, банк разрабатывает новое приложение, возможно, будет более современная версия. Если будет обновление, работа улучшится. Ведь как к брокеру особых претензий нет, поскольку комиссии вполне лояльные, проблема именно в софте.

Чем можно торговать на бирже

Для тех. кто освоил простейшие финансовые инструменты и ознакомился с основными принципами эффективного инвестирования, Сбербанк предлагает отойти от привычных вариантов хранения сбережений, увеличивая доходность за счет гарантированного дохода от льготного налогообложения.

В отличие от акций, ОФЗ предполагают фиксированную доходность от займа, гарантированную государством, предусматривая повышенную прибыль по сравнению с обычным хранением денег на банковском счету.

Дополнительную прибыль приносит льгота в виде освобождения от налогообложения или возврата НДФЛ, уже перечисленного работодателем в бюджет.

Есть 2 варианта управления средствами – путем самостоятельных операций на фондовой бирже или через передачу права распоряжения финансами профессионалам, которые будут использовать наименее рискованные стратегии для получения инвестиционного дохода. В первом случае нет точного прогноза, сколько денег принесет вложение. Во втором случае есть возможность оценить итоги предыдущей работы и сделать прогнозы о примерной прибыли от вложения.

При самостоятельном инвестировании клиент получает возможность принимать самостоятельные решения, пользуясь подсказками и стратегиями, разработанными аналитиками Сбербанка. В рамках самостоятельной работы на бирже клиент вправе начать деятельность, имея 1 тысячу рублей, но не более 1 миллиона рублей. Допускается выбор любой ценной бумаги и использование приглянувшейся инвестиционной идеи.

Сбербанк подготовил информационную поддержку частным инвесторам, выбравшим брокерское обслуживание банка. Имея доступ к счету, клиент сможет участвовать в биржевых торгах онлайн, находясь в любом уголке мира. Для установки приложений и программного обеспечения подходят айфоны, смартфоны, айпады.

Если нет желания самостоятельно участвовать в торгах, погружаясь в особенности биржевых сделок и управления инвестиционным счетом, право совершения операций по счету передают выбранной компании. Условиями сотрудничества предусмотрено наличие суммы от 900 тысяч рублей. Максимальный лимит для инвестиции через доверительное управление – 1 миллион рублей.

Сбербанк предлагает для использования 2 основные стратегии:

- Накопительная. С вложением в государственные и корпоративные облигации крупнейших компаний с минимальным риском и доходностью, превышающей инфляцию и депозитные ставки в банках. Прибыль инвестора обеспечена ростом курсовой стоимости, купонным доходом, грамотным управлением портфелем низкорисковых облигаций. Программа доступна для лиц старше 18-ти при наличии доходов более 50 тысяч рублей. Согласно статистике за полгода, с мая по ноябрь 2019 года показатель доходности составил 3,2%.

- Российские акции. Вторая стратегия предполагает формирование портфеля из ценных бумаг российских предприятий с высокой ликвидностью и потенциалом роста. Можно пользоваться паями биржевых ПИФов, следующих согласно инвестиционной декларации биржевым индексам, основанным на расчете стоимости сделок по российским ценным бумагам и депозитарным распискам. Согласно данным на ноябрь, доходность последнего полугодия показала прирост свыше 20%, не учитывая возможность увеличения прибыль за счет налоговой льготы.

Какую из стратегий выберет инвестор, зависит от его желания увеличивать доход или минимизировать риски. Даже самый скромный доход инвестиции превысит процентный заработок обычного вкладчика, поскольку позволяет сохранить 13% от заработанных средств в своем кармане.

Преимущества и недостатки ИИС в Сбербанке

Существует ряд положительных и негативных моментов, характеризующих открытие индивидуального инвестиционного счета в рассматриваемом банке. Такие параметры значительно отличают капиталовложение в Сбербанк от сотрудничества с другими организациями. Среди достоинств ИИС данной коммерческой компании стоит выделить:

- Стабильность. Посреднические услуги предоставляются на самом высшем уровне, так как система Брокер Сбербанк является одной из первых, появившихся на рынке обслуживания индивидуальных инвестсчетов. Следовательно, специалисту управляющей компании профессионально и честно выполняют свою работу, полагаясь на свой опыт и навыки.

- Удобство управления счетом. При заключении договора с банком клиент получает доступ к личному кабинету, где он сможет отслеживать движение активов, изучать финансовые отчеты и осуществлять ряд торговых операций.

- Возможность пополнения счета в режиме реального времени. Функция онлайн-банкинга дает возможность проводить различные транзакции с балансом. Особенно полезна опция будет для посредников, у которых нет возможности отлучаться в банк.

- Предоставление двух типов налоговых вычетов на выбор. Еще один существенный бонус, собственно, как и вероятность владения ИИС на протяжении всей жизни.

- Многофункциональность инструмента. Инвестсчет можно использовать в накопительных целях, то есть сбережения пенсии и свободных средств на образование или недвижимость.

Кроме того, в филиалах Сбербанка для начинающих и профессиональных инвесторов проводятся обучающие семинары и различные курсы, на которых предоставляется актуальная информация о выгодных вариантах инвестирования и их особенностях. Помимо сильных сторон ИИС от самого большого банка России имеют ряд незначительных минусов, среди которых сразу стоит отметить:

- отсутствие государственных гарантий, следовательно, инвестиции не подлежат страхованию;

- нет перспектив для развития инвестиционной деятельности до крупных масштабов, так как максимальный размер вложений в год составляет не более 400 тысяч рублей;

- возможность инвестирования только в фондовый рынок РФ;

- заключение договора на длительный срок – не менее 3-х лет;

- получение высокой прибыли доступно только при росте цен на рынке экономики.

Делая выводы, стоит напомнить, что в обзоре рассматривалась тема про индивидуальный инвестиционный счет в Сбербанк, как это работает и его ключевые особенности. Также можно смело заявить, что ИИС является неплохим способом капиталовложения для получения дополнительного дохода. Кроме того, с инвестированием пользователи смогут получить новые знания и неоценимый опыт работы в сфере биржевой торговли

Мой личный выбор брокера

На данный момент у меня открыто 4 счета — в Сбербанке, Тинькофф, Альфа-Банке, и сейчас открыл в АТОН’е для доступа к IB (они являются налоговым агентом).

Могу сказать, что Тинькофф просто на несколько голов выше всех. Это все тянет на отдельную статью, и я ее отдельно напишу.

Но могу перечислить основные преимущества для меня:

- Очень удобные и функциональные приложения — что терминал, что приложение!

- Очень оперативная техническая поддержка по всем вопросам.

- Не надо переводить валюту поручениями на специальные валютные счета и ждать несколько дней для совершения операции.

- Определяют ваш риск профиль, и опасные бумаги (с большой долговой нагрузкой, вероятностью банкротства) помечаются маркером. И вам предлагается на выбор купить аналоги!

- Прогнозы аналитиков по бумаге, стакан, история дивидендов, основные мультипликаторы. Удобный и юзабельный график цены.

- Доступ к СПБ бирже ( у Сбербанка нету, в Альфе даже при подписанной форме W-8BEN дивиденды снимаются в двойном объеме с иностранных бумаг).

- Все вопросы решаются удаленно — даже подписание формы квалифицированного инвестора и W-8BEN).

- Возможность участия в IPO на тарифе Премиум.

- Сейчас уже платформа социальная платформа Пульс — где, видимо, в скором времени подключат автоследование, и вы сможете еще зарабатывать на том, что другие копируют ваш порфтель.

- Самые низкие ставки по маржинальному кредитованию.

- Самые низкие ставки по сделкам.

- Даже 9 марта (черный вторник) — терминал работал — тормозил, но работал. Сбербанк-инвестор же не работал до обеда! Почитать об этом можно здесь.

Какие минусы?

Конечно, Тинькофф менее надежный банк, чем Сбербанк. С большим кредитным портфелем, да еще в такое непростое время. С другой стороны — многие помнят Сбербанк и вклады 1991 года!

Но это решается очень просто — храните деньги в бумагах! Тогда они хранятся в депозитарии. Это намного надежнее, чем деньги в банке!

Лучше всего распределить средства между несколькими брокерами. Но по удобству и для новичка — я не знаю брокера лучше!

ВТБ у меня нет, но по отзывам знакомых очень сильно уступает Тинькофф. Могу только приложить хорошее видео на этот счет.

Как открыть счет в Тинькофф

Ну и теперь самое приятное, при открытие счета и покупки акций или облигаций хотя бы на 10 000 рублей — ВЫ ПОЛУЧИТЕ АКЦИЮ СТОИМОСТЬЮ до 20 000 рублей в ПОДАРОК!

Если хотите открыть инвестиционный счет в Тинькофф, можете зарегистрироваться здесь.

Предложение до 1 сентября!

Тарифы с Сбербанке

Можно ознакомиться здесь.

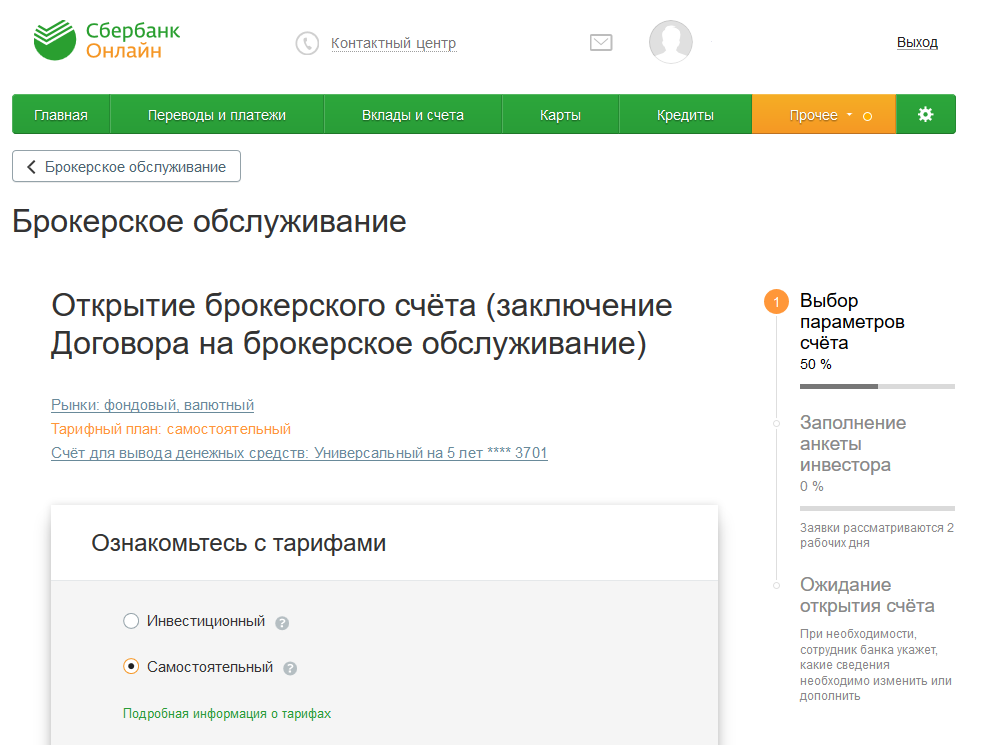

У Сбербанка доступно всего 2 тарифа: Самостоятельный и Инвестиционный.

Подробная памятка по тарифу Самостоятельный.

Подробная памятка по тарифу Инвестиционный.

В ВТБ доступны 3 тарифа — Базовый, Привилегия, Прайм.

Ознакомиться можно .

Сбербанк Инвестор: анализа софта

Рассмотрим функционал:

«Мои счета» — это обзор инвестиционного портфеля на момент открытия вкладки, можно посмотреть, сколько денежных средств, бумаг, можно изменить валюту.

«Рынок» − котировки по всем базовым активам от облигаций до внебиржевого рынка. Можно при необходимости сортировать инструменты. Есть лупа для поиска нужного инструмента.

Вкладка «Идеи аналитиков Сбербанк»

Обратите внимание, что все идеи сортируются по степени риска.

«Заявки и сделки».

«Прочее» вкладка с различными настройками. Именно здесь можно открыть чат, чтобы задать вопрос.

Обратите внимание, если кликнуть на определенный актив, перед вами откроется отдельный обзор, в котором есть график, но по сути информации полезной нет. Отсутствует возможность переключиться на свечной график, стаканы здесь отсутствуют

И вообще информация по активу скромная.

Если кликнуть на «Купить», по умолчанию брокер резервирует на счете плюс 2% от текущей цены, покупая по текущему курсу, но делает резерв на случай, если произойдет резкое волатильное движение.

На валютном рынке, если вы нацелены купить через Сбербанк Инвестор брокер будет резервировать 3,10% от суммы сделки, минусы такой работы − минимальный размер лота тысяча условных единиц, меньше купить нельзя. В Тинькоффе можно покупать от 1 доллара/евро.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Преимущества открытия ИИС в Сбербанке

Услуги по сопровождению инвестиционных счетов оказывают несколько десятков финансовых корпораций. Все ведущие банки предлагают клиентам открыть ИИС. Но вот возможности покупать или продавать ценные бумаги от имени инвесторов у них нет.

Право вести такую деятельность ЦБ РФ предоставил некредитным финансовым организациям, имеющим лицензии на ведение брокерской деятельности, и управляющим компаниям. Поэтому, прежде чем доверить кому-либо свои деньги, убедитесь в том, что организация имеет допуск на рынок ценных бумаг. Либо примите решение об открытии ИИС у проверенного брокера, например, в Сбербанке или ВТБ.

Чтобы в полной мере воспользоваться плюсами сотрудничества с крупным брокером, нужно выбирать его по нескольким критериям:

сроку работы – чем он длиннее, тем надёжнее организациями. «Старая» лицензия означает, что брокер долго работает на рынке, соблюдает требования законодательства и, с большой долей вероятности, продолжит свою деятельность в ближайшие несколько лет. Следовательно, инвестор сохранит свои деньги

А это важно, поскольку средства на ИИС не застрахованы государством.

количеству клиентов – чем их больше, тем шире продуктовая линейка компании. И безусловный лидер здесь – Сбербанк

Значит, пользоваться ИИС будет удобно, можно выбрать оптимальную инвестиционную стратегию;

размеру комиссии, напрямую влияющему на конечную прибыльность ИИС. Плюсы таких крупных корпораций, как Сбербанк, заключаются в выгодных тарифах на ведение счетов. Минусы – в невозможности обслуживаться на удобных для себя условиях;

качеству программного обеспечения, уровню IT-поддержки – этот фактор важен для активно торгующих инвесторов;

порогу входа – хотя государство законодательно не ограничило минимальную сумму вложений в ИИС, некоторые посредники работают только с крупными клиентами, инвестирующими от 100 тыс. руб.

Анализируя условия торговли на ИИС в компании Сбербанк Инвестиции, можно выделить такие плюсы как: низкий порог входа, удобная IT-платформа, высокая скорость исполнения заявок. Основные минусы: довольно высокие комиссии, отсутствие индивидуального подхода.

Впрочем, то, что одни инвесторы считают преимуществом, другие называют недостатком. В данном случае это личный кабинет с большим количеством опций. Некоторые полагают, что он слишком сложен для понимания.

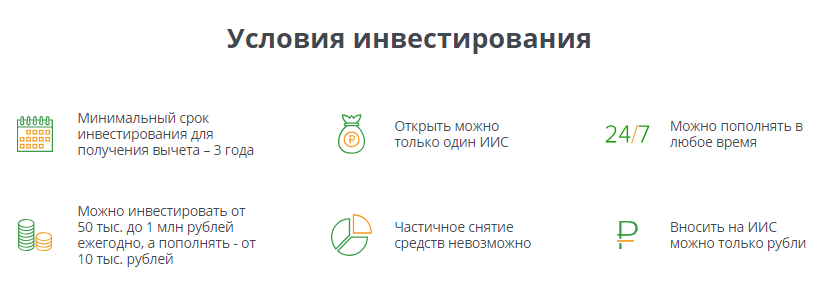

Условия инвестирования

Перед подписанием договора или подтверждением заявки в онлайн-банке нужно внимательно изучить все условия по ИИС, иначе в дальнейшем может возникнуть недопонимание или даже конфликтная ситуация. Обязательно надо понимать, что ИИС — это инструмент для инвестирования средств в ценные бумаги. Доходность по ним не гарантируется банком. Это существенно отличает данный продукт от классических депозитов.

Рассмотрим, на какие еще условия обслуживания ИИС клиенту нужно обратить внимание:

- При операциях с ценными бумагами на Московской бирже Сбербанк не берет комиссию с клиента. Исключение составляют бумаги с ограниченными условиями обращения.

- Открытие счета и регистрация на торговой площадке осуществляется без взимания комиссии.

- По тарифу «Самостоятельный» предусмотрена возможность за 1 месяц подать до 20 распоряжений без дополнительной комиссии. Каждое дополнительное будет стоить по 150 рублей.

- Вывод средств с инвестиционного счета на карту (счет) в Сбербанке происходит без взимания комиссии.

- На максимальный размер взноса на ИИС установлено ограничение в 1 млн рублей.

ИИС можно закрыть до истечения срока в 3 года. Но в этом случае клиент теряет право на налоговые льготы, а если НДФЛ был уже возвращен из бюджета, то его придется вновь заплатить.

Для чего был придуман ИИС

Наше государство одалживает деньги через облигации для создания профицитного (положительного) бюджета , выполнения инфраструктурных проектов, от которых потом будет отдача.

Соответственно, эти деньги хорошо бы взять у граждан своей страны.

Почему именно у жителей нашей страны?

Разберемся с ключевой ставкой

В данном примере нам важно понимать, что ключевая ставка влияет на максимальные проценты по депозитам и облигациям. Чем выше ставка — тем больше вы будете получать денег

Чем выше ставка — тем больше вы будете получать денег.

Размер ставки вы можете посмотреть на сайте ЦБ https://cbr.ru/hd_base/keyrate/.

Ставки в мире

Как мы видим, сейчас в мире есть даже отрицательные ставки! Т.е люди платят банкам, несмотря на инфляцию, просто чтобы сохранить свои средства! Даже не преумножить! В развитых странах около 2%.

Инвесторы (в том числе крупные инвестиционные фонды) стараются выбрать страну, где эта ставка максимальная, а риск дефолта этой страны был бы на низком уровне.

В нашей стране, как и в других развивающихся, ставка на порядок выше, чем в развитых.

Поэтому доля нерезидентов в государственных облигациях достаточно высока. ( 34% по состоянию на январь 2020 года )

Курсовые разницы

Но при изменении курса валюты той страны, в которую вы решили вложиться, сильно меняется и ваша доходность!

Пример:Вы гражданин США. У вас есть 1000$ и вы хотите купить российские облигации. Курс доллара 50 рублей.

1 облигация стоит — 100 рублей

Доходность годовых 10% в рублях.Вы покупаете — 1000$*50/100= 500 облигаций.

Ваша прогнозируемая доходность за год: 500*(100*10%)= 5000 рублейВ валюте своей страны (долларах) = 5000/50=100$

В стране, где вы купили облигации, девальвация. Курс доллара вырос до 100 рублей.

Ваша прогнозируемая доходность за год: 500*(100*10%)=5000 рублейВ валюте свой страны (долларах) = 5000/100=50$

Более того, ваша 1000$ стала = 500 облигаций*100 рублей/ 100 (курс доллара) = 500$

Вывод: Вы не только получили доходность в 2 раза меньше, чем вы планировали, но и потеряли половину своих средств!

Основное правило на бирже

Если что-то продают — это падает в цене.

Если что-то покупают — это растет.

Наши облигации номинированы в рублях (торгуются). Соответственно, если кто-то их покупает — наш рубль укрепляется.

Если же их массово продают — это и дефицит бюджета, и ослабление рубля.

Это и является основной причиной, почему нашему государству выгодно, чтобы госдолг выкупали мы с вами!

Возможные негативные последствия для государства при большой доле нерезидентов в облигациях

- Отсутствие стабильности в привлечении денежных средств.

- Риски ослабления рубля.

- Заморозка инфраструктурных проектов.

Именно для этого государство разрабатывает такие механизмы как ИИС, стараясь привлечь «длинные» деньги.

3 года, конечно, длинными деньгами не назовешь. Но инициативы уже пошли дальше — ИПС (индивидуальный пенсионный счет) https://www.banki.ru/news/lenta/?id=10892051. Тут уже планируется несколько десятков лет.

UPDATE: новый налог на проценты по вкладам точно также заставляет людей покупать ОФЗ. Пока непонятно, будут ли облагаться налогом ОФЗ, но, по крайней мере, можно будет получить вычет на доходы.

Индивидуальный инвестиционный счет в Сбербанке: плюсы и минусы

Данный вид вклада имеет ряд отличий от обычных депозитов. Как и любая другая финансовая услуга Сбербанка, индивидуальный инвестиционный счет отличается рядом положительных и отрицательных сторон, которые необходимо взвесить при принятии решения об его открытии.

Плюсы инвестиционного счета в Сбербанке:

- Одним из самых главных плюсов открытия ИИС в Сбербанке является надежность,так как данная финансовая организация является крупнейшей в стране, и основным акционером управляющей компании является именно Сбербанк. Поэтому клиенты могут быть спокойны за свои активы.

- Далее несомненным плюсом ИИС являются налоговые льготы. Каждый клиент может выбрать один из двух вариантов налогового вычета.

- Индивидуальный инвестиционный счет — это отличная возможность проводить финансовые операции с ценными бумагами на фондовых рынках даже для тех людей, которые не владеют нужными знаниями и никогда этим не занимались. Это связано с тем, что управляющая компания может все сделать самостоятельно.

- При использовании ИИС клиент может рассчитывать на получение гораздо более высокой прибыли, нежели при открытии обычного депозита или вклада в Сбербанке.

- Минимальная сумма для пополнения посильна даже начинающим инвесторам.

- Пополнять свой инвестиционный счет можно в любое время даже дистанционно.

- ИИС можно владеть любое время и реально оставить его в наследство своим родственникам.

- Возможность выбора способа управления своими вложениями на протяжении всего периода действия счета.

Несмотря на большое количество положительных сторон, индивидуальный инвестиционный счет Сбербанка имеет и ряд минусов:

- Одним из минусов является тот факт, что необходимо сразу вкладывать значительные денежные суммы на достаточно длительный срок. К тому же, если нельзя снять до истечения срока действия счета без финансовых потерь.

- Существенным минусом для многих является то, что вкладывать денежные средства можно только в российский фондовый рынок. Например, зарабатывать на Форекс не получится.

- Доходность у индивидуального инвестиционного счета относительно умеренная, что также многих инвесторов не устраивает. Приходится рисковать, чтобы получить большую прибыль.

- В данном случае отсутствует государственное страхование инвестиций, хотя в открытии депозитов такая услуга есть.

Советы инвесторам

Конечно, такой сложный механизм как ИИС имеет определенные нюансы своего использования. Что советуют финансовые специалисты инвесторам-новичкам:

- Если планируете получать доход от инвестиций, можно открыть ИИС прямо сейчас, даже если денег на его пополнение у вас нет. Он вполне может быть и пустым, никаких ограничений по минимальной сумме на счете не предусмотрено. Вы сможете его пополнить при желании в любой момент. Зачем тогда вообще открывать инвестиционный счет? Дело в том, что для освобождения от налога необходим срок действия ИИС не менее 3 лет. Пока вы собираетесь с духом и копите деньги, нужный для получения льготы период уже идет. Значит, средствам не придется лежать мертвым грузом на счете в течение 3 лет.

- Лучше доверять свои деньги серьезным проверенным компаниям. Обязательно ознакомьтесь с существующими отзывами о брокерах, прежде чем инвестировать. Мнение инвесторов можно найти на специализированных форумах. Поинтересуйтесь, насколько комфортно им было сотрудничать с брокерской компанией, смогли ли они вернуть вложенные средства и получили ли доход от инвестиций.

- Пользоваться услугами брокера для управления инвестиционным портфелем выгоднее, но за это придется платить комиссию с каждой сделки.

- Открывать ИИС в России могут даже несовершеннолетние граждане (но только с согласия родителей или органов опеки) и иностранцы, являющиеся налоговыми резидентами нашей страны. Детям инвестиционные счета открывать никакого смысла нет, этим правом пользуются законные представители ребенка, когда тот вступает в наследство, состоящее из ценных бумаг.

- Если это необходимо, можно закрыть ИИС в любой момент и забрать свои деньги. Правда, в этом случае вы можете потерять право на налоговые послабления. Если вы закрываете инвестиционный счет раньше времени, придется вернуть государству уже полученный налоговый вычет.

- Требование о наличии одного инвестиционного счета распространяется только на одновременное открытие. Сразу после закрытия ИИС спокойно можете открывать следующий.

- Формировать инвестиционный портфель можно не только одним типом ценных бумаг. Разрешается приобретать акции, облигации, валюту и другие обращающиеся на рынке активы.

- Полученный доход можно снимать или оставлять на счете, чтобы инвестировать его и дальше.

Основной совет опытных инвесторов начинающим – открывать ИИС разумно только в том случае, если у вас есть право на получение налогового вычета. Если нет, лучше остановить свой выбор на брокерском счете. Дело в том, что он не имеет такого количества ограничений, как инвестиционный, а значит, предоставляет более широкие возможности.

Что не так с брокером Сбербанк

Изучив отзывы клиентов, можно резюмировать и недостатки инвестиционных продуктов:

- навязывание доверительного управления и прочих инвестиционных инструментов без желания клиентов,

- отсутствие доступа в приложение в часы закрытия биржи

- невозможность пополнения счета иностранной валютой без посещения офиса,

- некачественная работа службы технической поддержки, длительное время ожидания ответа,

- отсутствие возможности совершать покупки на Санкт-Петербургской бирже,

- отсутствует стакан котировок в мобильном приложении. Справедливости ради надо сказать, что это недостаток многих мобильных сервисов для торговли на бирже,

- при совершении сделки в приложении не отображаются комиссии, а только сумма за ценные бумаги. Кстати, информацию о том, что существует комиссия Московской биржи за сделку, вообще найти не просто. Между тем, она составляет 0,01% от суммы покупки.

Безусловно, брокер Сбербанк имеет преимущество перед другими в виду массовости пользователей финансовыми продуктами компании. Зарплатные проекты, вклады, ипотеки, особенно в регионах, оформляются именно в Сбербанке. Но достаточно ли этого, чтобы завоевать доверие инвесторов и вывести брокера в лидеры рынка?

По состоянию на сентябрь 2019 года ПАО Сбербанк занимает первое место в рейтинге Участников торгов Московской биржи по количеству зарегистрированных клиентов. Однако, по количеству активных клиентов, то есть тех, кто реально занимается инвестициями, а не просто имеют пустой брокерский счет, Сбербанк находится на шестой строчке. То есть, брокер заключил договоры с людьми, которые не могут (или не умеют, или не собирались, или даже не знали, какой они договор заключили) торговать на бирже. А реальные клиенты идти в Сбер не спешат.

Если вы являетесь клиентом Сбербанка и не хотите тратить время на выбор брокера, то начать знакомство с миром инвестиций можно и через их сервисы. Однако, если вы собираетесь иметь диверсифицированный портфель с валютой и акциями иностранных компаний, с компетентной технической поддержкой, то присмотритесь к другим участникам фондового рынка.