Нормативы

Величина ЧОК зависит от многих факторов, из-за которых сложно сделать единственно правильный вывод о том, какая цифра при расчете будет оптимальной. К таковым, влияющим на величину ЧОК, относятся и отрасль, которую выбрала компания для своего функционирования, и масштаб самого производства (ЧП, АО, ТНК и т. д.)

Важное влияние имеет объем производства и реализация продукции. Также необходимо знать, какую оборачиваемость имеют ОПФ и какова конъюнктура рынка на момент расчета показателя

Для определения достаточного значения параметра ЧОК необходимо прибегнуть к тому, что за счет собственных денежных средств финансируется то, что сложнее всего в краткосрочный период превратить в денежную массу. Иными словами, это сырьевые запасы и «незавершенка». Придерживаясь данного правила, с легкостью можно определить значение ЧОК, которого будет достаточно для покрытия расходов или финансирования проектов.

Вещественные концепции капитала.

Спектр таких концепций крайне широк. Его горизонты простираются от традиционного толкования капитала как понятия одного из трех факторов производства до полного и предельно расширенного определения его понятия как предоставляемой гражданам через все возможные формы любого вещественного богатства.

Многие специалисты давали разное пояснение термина «оборот капитала». По одному из мнений следует, что оборот капитала это:

- во-первых, стоимость того, что дает значительный прирост благодаря эксплуатации любого наемного труда;

- во-вторых, как запас определенных вещественных предметов, необходимых и для дальнейшего производства, другими словами – как запас средств производства.

Согласно данной всемирно известной теории – труд, капитал и земля, будучи задействованными непосредственно в производстве, являются сами по себе самостоятельными источниками любых доходов (к таковым принято относить – зарплаты, прибыли, земельной ренты) и образуют собой стоимость товара.

Теория «трех факторов», так же является ведущей теорией среди себе подобных. Согласно ей, самым главным свойством капитала как определенных вещей, создают предпосылку производства, является его способностью приносить какой – либо доход. Она определяется непосредственной производительностью капитала как фактора производства, а также его сравнительной редкостью, обусловленная при этом сдержанностью капиталиста в использовании и применении капитала на любые непроизводственные нужды. Соотношение всех этих выше перечисленных свойств является главной и ведущей основой спроса и предложения капитала и само по себе определяет процент как определенную цену капитала. Новым в данной теории является яркое выделение деятельности по сочетанию труда, капитала и земли в самостоятельный и независимый четвертый фактор производства, согласно которому соответствует особый вид определенного дохода – плата за организацию производства.

Теория «трех факторов», так же является ведущей теорией среди себе подобных. Согласно ей, самым главным свойством капитала как определенных вещей, создают предпосылку производства, является его способностью приносить какой – либо доход. Она определяется непосредственной производительностью капитала как фактора производства, а также его сравнительной редкостью, обусловленная при этом сдержанностью капиталиста в использовании и применении капитала на любые непроизводственные нужды. Соотношение всех этих выше перечисленных свойств является главной и ведущей основой спроса и предложения капитала и само по себе определяет процент как определенную цену капитала. Новым в данной теории является яркое выделение деятельности по сочетанию труда, капитала и земли в самостоятельный и независимый четвертый фактор производства, согласно которому соответствует особый вид определенного дохода – плата за организацию производства.

Если же смотреть с позиций теории «человеческого капитала» на одном ряду с владельцами средств производства возникает и другая, новая группа собственников – ими являются владельцы владельцы «человеческого капитала», которые в свою очередь становятся становятся капиталистами, поскольку они приобрели багаж знаний и навыков, имеющих экономическую ценность и все это в совокупности приносит немалые доходы. Теория «человеческого капитала» обусловила собой широкомасштабное расширение определенной сферы образования, равно как и подготовки кадров в ряду развитых капиталистических стран.

Мы коротко рассмотрели что такое оборот капитала, формулу расчета и несколько связанных с этим понятием концепций. Оставляйте свои комментарии или дополнения к материалу.

Как влияют краткосрочные обязательства на величину оборотного капитала

Показатель оборотного капитала фирмы напрямую зависит от величины текущих (краткосрочных) обязательств. Чем больше сумма текущих долгов, тем ниже оборотный капитал (при неизменности оборотных активов).

Представленные в разделе V Краткосрочные обязательства в балансе — это текущие пассивы (ТО). Раздел Краткосрочные обязательства в балансе – это строка 1510-1550. К краткосрочным обязательствам относятся: займы, задолженность перед кредиторами, резервы для предстоящих трат, ожидаемые в будущем доходы, а также другие обязательства. Указанные в стр. 1550 прочие краткосрочные обязательства в балансе – это данные об очень значимых для предприятия обязательствах, которые не были учтены в стр. 1510-1540. Например, средства, поступившие от инвесторов компании-застройщика в виде целевого финансирования.

Самыми важными с точки зрения срочности погашения являются заемные средства (1510): гасить такие долги требуется регулярно, а просрочка платежа чревата дополнительными расходами в виде предусмотренных кредитными договорами штрафов.

Не погашенная в срок кредиторская задолженность (1520) также влечет негативные последствия. Например, наличие не выплаченной в срок зарплаты (краткосрочные обязательства) потребует дополнительных материальных расходов, потому что придется изыскивать средства на выплату компенсации. Ее размер рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки, если иное не установлено коллективным договором (ст. 236 ТК РФ). Эти деньги придется изъять из оборота, и на обеспечение текущей хозяйственной деятельности средств может не хватить.

Наличие у фирмы просроченных налоговых обязательств также может повлечь дополнительные траты на уплату пеней и штрафов.

О том, какое наказание ждет фирму, если перечислить НДФЛ в бюджет с опозданием, см. статью «Какая ответственность предусмотрена за неуплату НДФЛ?»

Долгосрочные и краткосрочные обязательства (разд. IV и V баланса) являются источниками получения средств предприятия за исключением капитала и резервов (разд. III). Краткосрочные обязательства включают в себя все долги, которые должны быть погашены на протяжении года, в то время как срок погашения долгосрочных обязательств составляет от года и больше.

Чем больше денег требуется на погашение краткосрочных обязательств, тем острее потребность в оборотных средствах для обеспечения текущей деятельности и, как следствие, ниже величина оборотного капитала.

Из следующего раздела вы узнаете, как рассчитать собственный оборотный капитал, используя совсем иные показатели баланса.

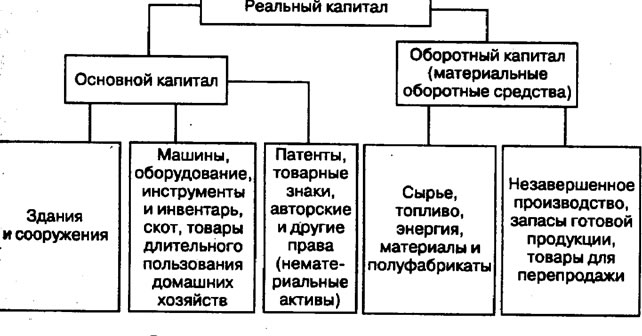

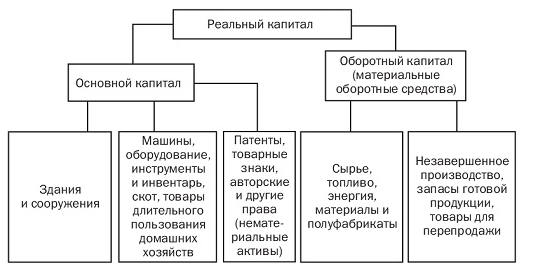

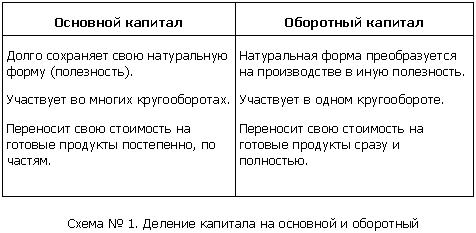

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

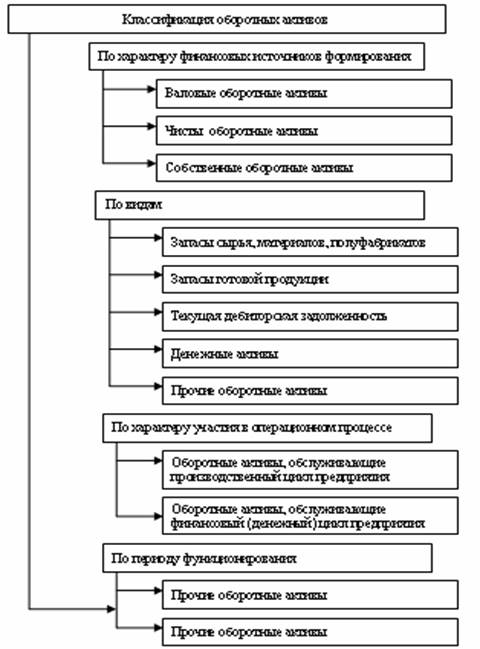

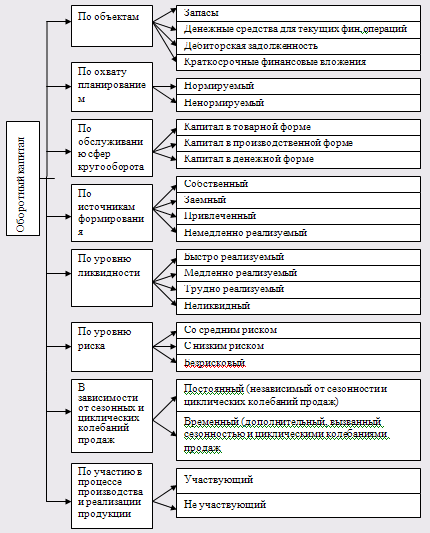

Подходы к понятию «оборотный капитал», «оборотные средства» и «оборотные активы»

Таким образом, понятия «оборотный капитал», «оборотные средства» и «оборотные активы» являются, по сути тождественными и носят идентичный характер. В свою очередь сами подходы к определению этих понятий с точки зрения различных ученных, разнятся.

В таблице 1 представлены несколько современных подходов к определению выше перечисленных понятий.

Таблица 1 – Основные подходы к определению сущности понятий «оборотные средства», «оборотный капитал» и «оборотные активы»

| Автор | Сущность понятия |

| Газалиев М.М. |

«оборотный капитал — это совокупность оборотных фондов и фондов обращения в денежной форме. В свою очередь, оборотные фонды представлены в виде: сырья, основные и вспомогательные материалы, комплектующие изделия, производственные запасы, товары, находящиеся в стадии производства и другие предметы труда». |

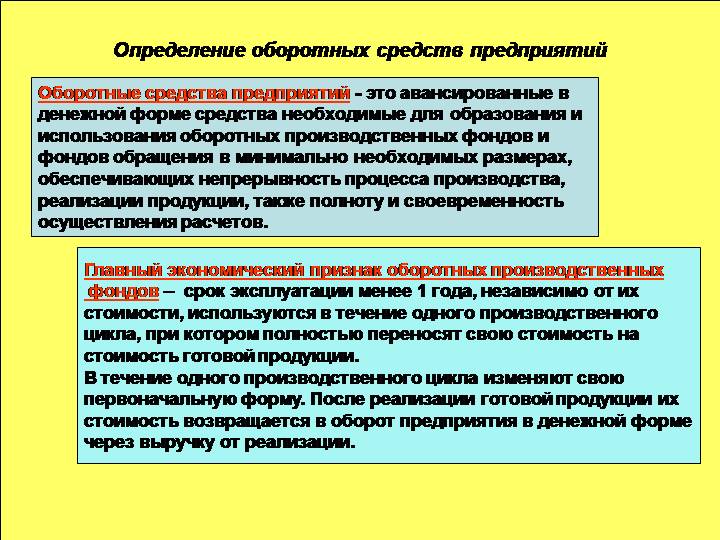

| Бабенко, И. В. | «оборотные средства — это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, но достаточных для организации непрерывного процесса производства и обращения». |

| Мазурина Т.Ю. |

«оборотные активы это стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства». |

| Краснова Л.Н. |

«оборотные активы относятся к финансовым ресурсам предприятия, авансированных в фонды обращения для обеспечения непрерывности и планомерности производственного процесса». |

| Аскеров П.Ф. |

«оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды». |

Формула расчета оборота капитала

Это понятие, находится в полной обратной зависимости от оборота капитала, чем является число оборота самого капитала, которым отражают определенную скорость оборота капитала. Конечно же, если время непосредственного оборота капитала составляет пол года, то капитал оборачивается два раза в год. Но если же время оборота капитала составляет целый год, то тогда капитал осуществляет только один единственный оборот в течение текущего года. Таким образом, чем меньше время оборота самого капитала, – тем больше число его оборотов год. Именно поэтому скорость оборота капитала исчисляют по определенной формуле:

п = О / о,

В этой формуле «п» означает число оборотов капитала, «А» – единица измерения определенной скорости оборота капитала, а «о» – время занимаемое на оборот капитала.

Сама же масса и норма прибавочной стоимости существует в прямо пропорциональной зависимости непосредственно от скорости оборота капитала.

Важным фактором, прямо влияющим на скорость оборота капитала, является главным образом состав производительного капитала. Разные элементы производительного капитала совершенно по-разному переносят свою совокупную стоимость на сам продукт. В зависимости от определенного способа такого переноса, любой производительный капитал делится в свою очередь на основной и оборотный.

Отдача

Фондоотдача рассчитывается как отношение всей продукции в денежном исчислении, которая была изготовлена фирмой в течение анализируемого периода, к стоимости ОС за период в среднем. Данный коэффициент играет важную роль в оценке того, насколько результативно предприятие способно использовать собственные основные средства. Положительной тенденцией считается увеличение параметра, поскольку это значит, что растет объем выпущенной продукции в расчете на одну денежную единицу стоимости основного капитала. Нормативное значение фондоотдачи – больше единицы.

От = ВП / Сс.г., где

От – фондоотдача;

ВП – всяваловая продукция компании в денежном исчислении;

Сс.г. – стоимость капиала в среднем за год.

Емкость

Фондоемкость – это обратный показатель к фондоотдаче. Он может быть рассчитан следующими способами:

Е = (От)-1 = 1/От, где

Е – фондоемкость;

От – фондоотдача.

Также показатель можно вычислить как отношение величины основного капитала к стоимости валовой продукции, созданной за отчетный период.

Е = (Сс.г. / ВП), где

Е – фондоемкость;

ВП – стоимость валовой продукции, которая была произведена предприятием за отчетный период;

Сс.г. – средняя стоимость основного капитала за очтетный период.

Предприятию необходимо стремиться к тому, чтобы увеличить показатель фондоотдачи. Это будет означать, что основой капитал используется эффективно. При этом коэффициент емкости основного капитала будет снижаться.

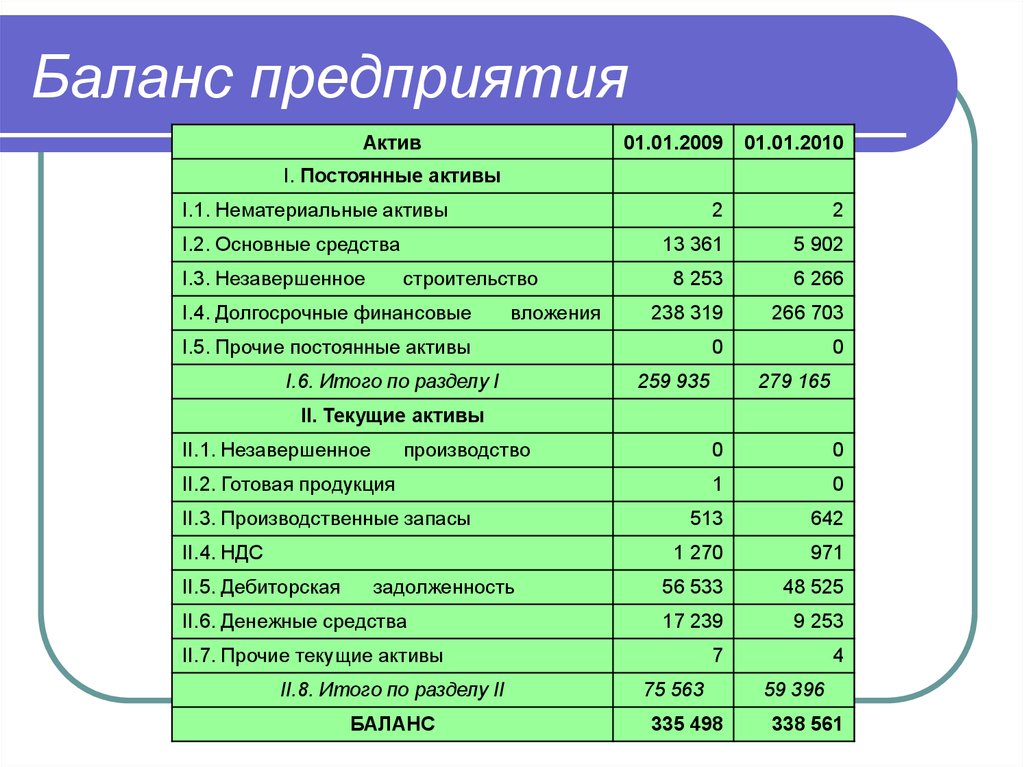

Практический пример. Финансовое положение фирмы и уровень ЧОК

Менеджмент предприятия, показатели которого отражены ниже, заявляет о надежном финансовом положении фирмы, поскольку структура имеющихся пассивов содержит крупную долю собственного капитала.

| Позиция, млн. руб. | Отчетный период | |||

| 1 апр. 2015 | 1 июл. 2015 | 1 окт. 2015 | 1 янв. 2016 | |

| Общие внеоборотные активы | 46, 852 | 46, 325 | 46, 380 | 46, 401 |

| Активы оборотные | 6, 450 | 6, 421 | 5, 816 | 6, 321 |

| Объем уставного капитала | 35, 950 | 35, 950 | 35, 950 | 35, 950 |

| Объем добавочного капитала | 32, 820 | 32, 820 | 32, 820 | 32, 820 |

| Объем накопленного капитала | -27, 692 | -27, 500 | -28, 739 | -28, 711 |

| Суммарный собственный капитал | 41, 077 | 41, 269 | 40, 031 | 40, 059 |

| Суммарные долгосрочные обязательства | ||||

| Суммарные краткосрочные обязательства | 12, 851 | 12, 418 | 14, 008 | 14, 441 |

| ЧОК | -5, 774 | -5, 055 | -6, 349 | -6, 341 |

Даже беглого взгляда на представленную таблицу достаточно, чтобы понять, что ни о какой финансовой устойчивости не может быть и речи: ЧОК компании зашел в глубокий минус и продолжает сокращаться. Нехватка финансирования в форме собственных средств и, как следствие, невысокая финансовая устойчивость дополнительно подтверждается отрицательной величиной накопленного капитала. Компании не хватит в ближайшей перспективе собственных средств для поддержания производственной деятельности, несмотря на то, что их доля в общих финансовых источниках составляет почти три четверти.

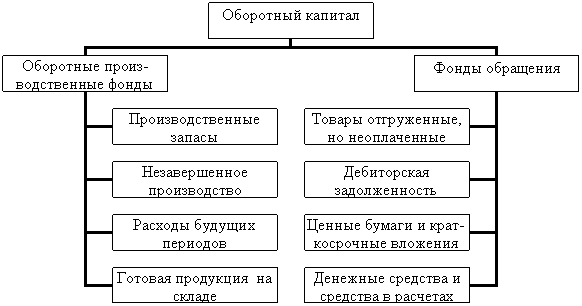

Понятие оборотного капитала

Определение 1

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства). Оборотный капитал, как и основной капитал, выражает определенные производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал непосредственно участвует в создании новой стоимости, функционируя в процессе кругооборота всего капитала. При этом соотношение основного и оборотного капитала влияет на величину получаемой прибыли. Оборотный капитал обращается быстрее, чем основной капитал. Поэтому с увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается, а следовательно, увеличивается возможность роста новой стоимости, т.е. прибыли.

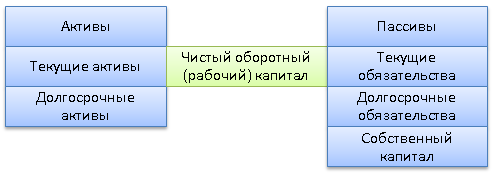

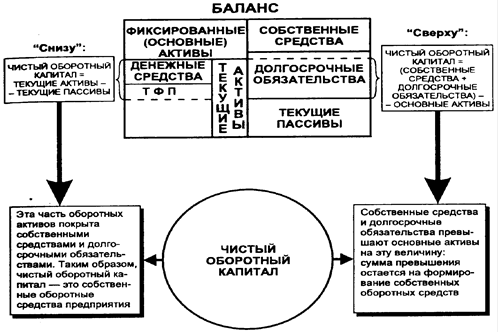

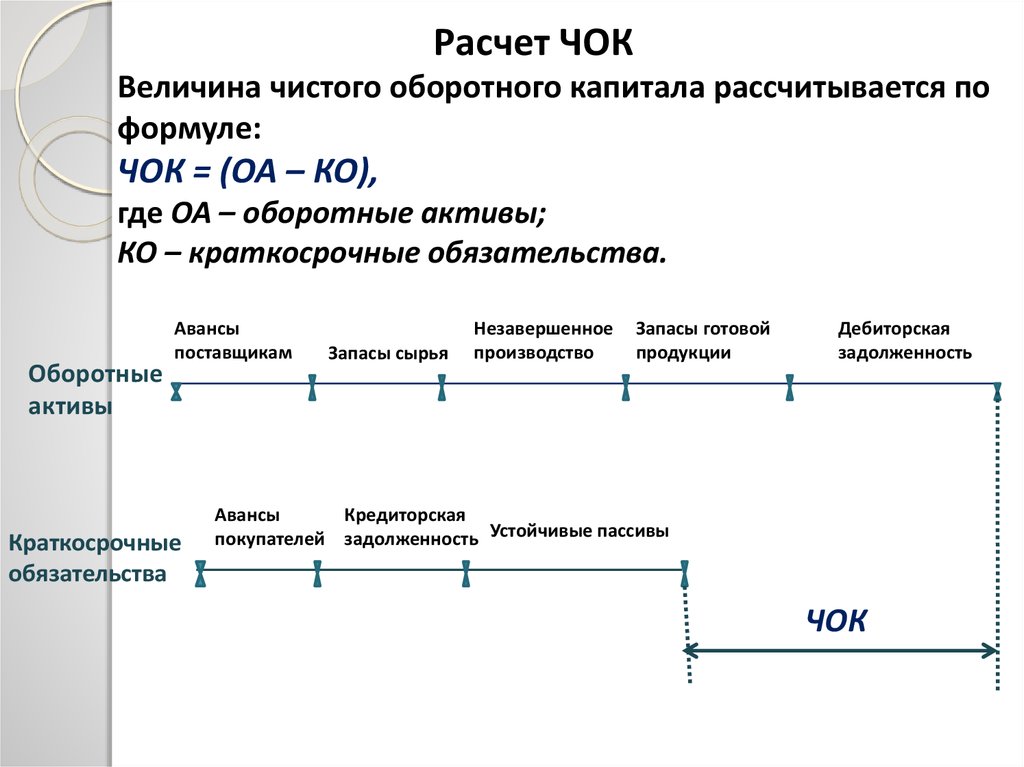

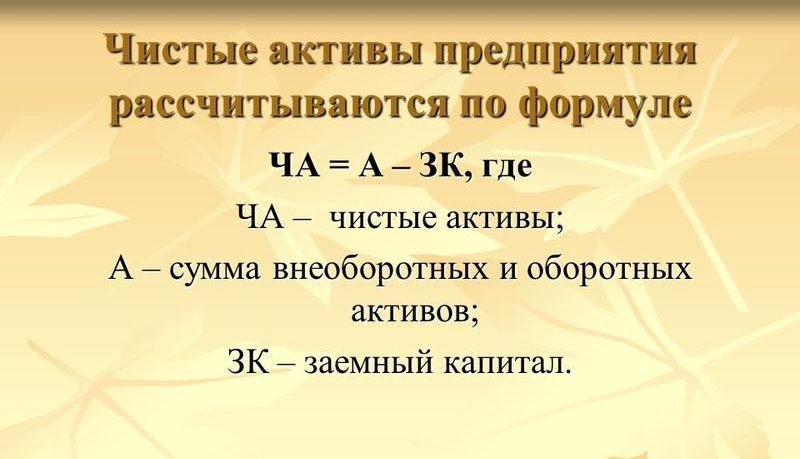

Существует понятие чистого оборотного капитала. Его величина определяется как разница между текущими активами и текущими обязательствами, текущими пассивами. В нормальных условиях функционирования хозяйствующих субъектов величина текущих активов выше текущих обязательств, т.е. сумма оборотных средств превышает кредиторскую задолженность.

Определение 2

Чистый оборотный капитал в традиционной терминологии представляет собой не что иное, как собственные оборотные средства.

Оборотный капитал характеризуется не только объемом и структурой, но и ликвиднрстью текущих активов. Степень ликвидности определяется способностью текущих активов превращаться в процессе кругооборота в денежные средства. При этом учитывается, что, например, производственные запасы менее ликвидны, чем готовая продукция, а абсолютно ликвидны денежные средства.

Особенности управления оборотным капиталом определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий — сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Согласно теории финансового менеджмента, оборотный капитал состоит из постоянного и переменного капитала. Та часть текущих активов, которая постоянно находится в распоряжении предприятия и в размере необходимого минимума обеспечивает хозяйственную деятельность, составляет основу постоянного оборотного капитала.

При возникновении дополнительной потребности в средствах, обусловленной, например, сезонным характером производства и реализации или другими объективными причинами, образуется переменный оборотный капитал.

Замечание 1

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Определение 3

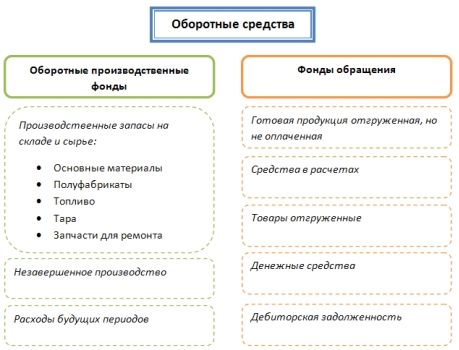

Оборотный капитал хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляет собой органически единый комплекс. Оборотный капитал — это денежные средства, авансированные в оборотные производственные фонды и фонды обращения, обеспечивающие как процесс производства, так и процесс обращения.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот. При этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов.