Кому нужно хеджирование ☂

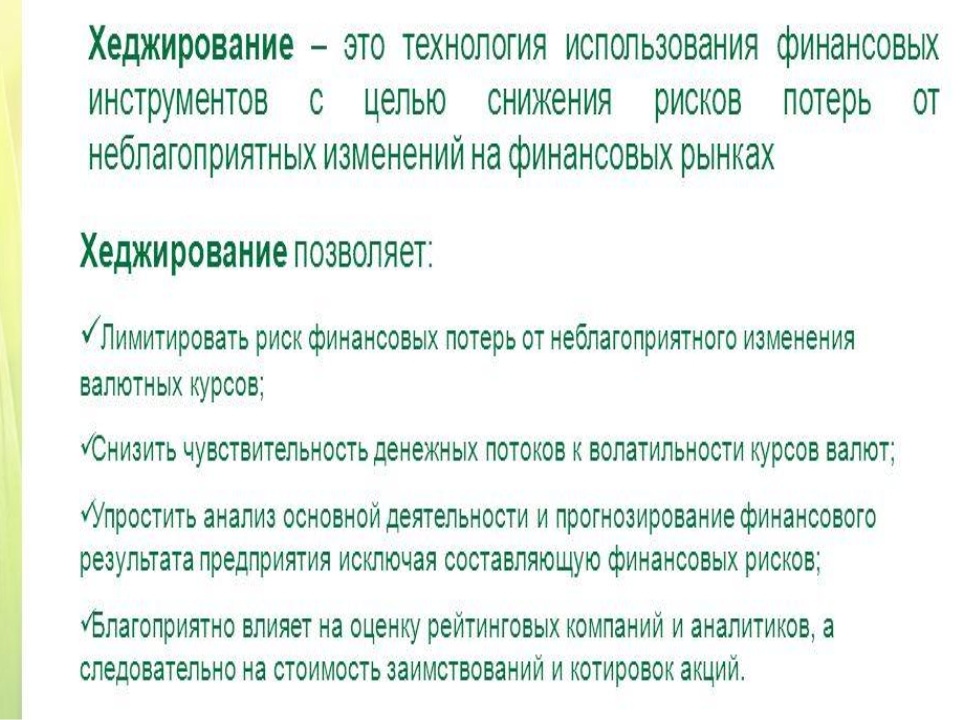

Как потребители, так и производители реальных товаров стремятся минимизировать ценовые и валютные риски. Заёмщики и кредиторы желают оградить себя от изменения ставок. Инвесторы на фондовой бирже прилагают усилия для страхования от падения курса актива. Получается, что хеджирование имеет принципиальное значение для большинства участников рыночных отношений.

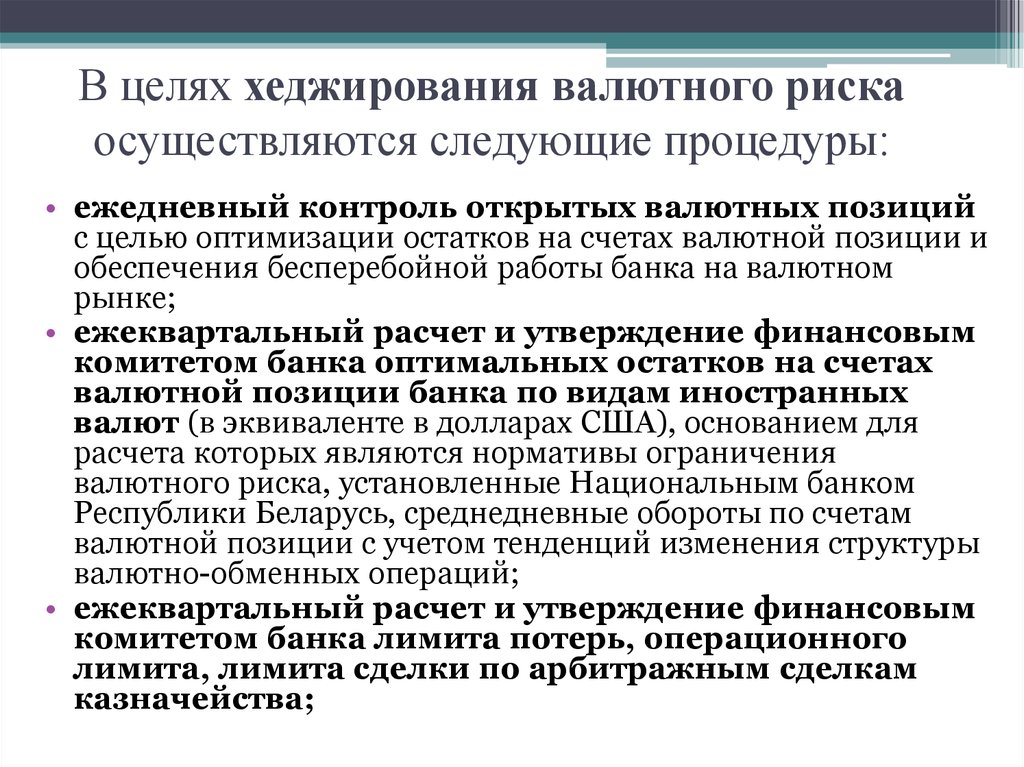

Важно понимать, что хеджирование валютных рисков является обязательным для следующих лиц:

- для экспортёров, которые продают валюту, получаемую в виде выручки с целью обеспечения рублёвых затрат;

- для импортёров, которые периодически проводят конвертацию выручки в валюту, чтобы оплачивать поставляемые из-за рубежа товары;

- для организаций и инвесторов, существенная часть кредитных средств которых номинирована в иностранной валюте.

Чтобы понять, нужно ли хеджирование конкретному участнику рынка, придётся провести анализ следующих показателей:

- Объём и доля в инвестиционном портфеле высокорискованных сделок. Если такие операции занимают более половины, хеджирование следует использовать в обязательном порядке независимо от уровня риска.

- Вероятность наступления, а также размер последствий операционных и инвестиционных рисков. Страховку следует использовать для всех критических рисков.

Прежде чем применять хеджирование, важно соотнести временные и финансовые затраты на него с размером (в денежном выражении) страхуемых рисков. Если предполагаемые убытки невысоки, выгода от хеджирования не покроет расходов на проведение этой процедуры

Плюсы и минусы хеджирования

Как и прочие инструменты, хеджирование имеет ряд преимуществ и недостатков. Начнем с последних, поскольку при правильном использовании технологии они незначительны и не становятся препятствием к заработку.

Часто упоминаемым недостатком хеджирования считается возникновение угрозы на базисном уровне, связанной с тем, что фьючерсные договоренности не обеспечивают 100% защиты.

При реализации стратегии неизменно появятся лишние расходы на клиринг и совершение операций. Их доля будет крайне мала, но в перспективе может увеличиться.

Еще один недостаток хеджирования – возникновение лимитов цен при фьючерсной торговле, что связано с суточным варьированием активов и может привести невозможности открытия позиции или ее удаления в связи с сильным искажением цены.

Стоит вспомнить о несоответствиях рынков фьючерсов и наличности, что часто становится серьезной проблемой для хеджеров, заключающих, как правило, стандартные контракты, которые с определенной долей вероятности могут не соответствовать тем условиям обязательств, которые существуют на реальном рынке.

Грамотный подход к этому инструменту и понимание основ его работы позволяет избежать серьезных проблем и воспользоваться положительными сторонами хеджирования, перечисленными ниже:

- В первую очередь, такие действия позволяют на порядок снизить возможность изменения стоимости активов (финансов или товаров). Хотя на 100% их устранить не удастся, но большинство уже не будет представлять серьезной угрозы. Соответственно, хеджирование помогает как инвестору, так и собственнику бизнеса увериться в целесообразности действий и действовать на рынке уверенно, тем самым помогая ему развиваться.

- Хеджирование рисков не препятствует реализации узловых операций.

- Вне зависимости от того, какой вид страхования вы решите выбрать, при наличии времени, знаний и опыта всегда можно разработать авторскую эластичную стратегию и планировать действия на несколько месяцев вперед без риска серьезных финансовых потерь.

- Финансирование бизнес-сделок благодаря хеджированию становится проще. При открытом «хедже» можно реализовать даже реальные соглашения, более того, существует такое понятие, как сделка внутри хеджа, иногда позволяющая получить крупную прибыль.

Большинство частных инвесторов редко пользуется хеджированием, поскольку при длительных вложениях краткосрочные колебания рынка практически не имеют значения.

Тем не менее, сегодня этот инструмент все чаще становится источником систематического и, нередко, основного дохода.

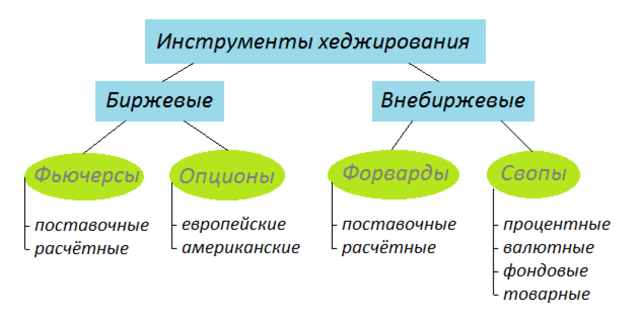

Инструментарий хеджера

Внебиржевые

Внебиржевые инструменты (контракты по форвардам и свопы товаров) хеджирования это лучшее решение для новичков: сделки заключаются между сторонами, часто без посредника-дилера.

Среди их преимуществ – учет требований сторон в отношении товара (типа, объема партии, доставки). Недостаток инструментов – затратность.

Биржевые

Эффективные биржевые инструменты хеджирования – фьючерсы товаров и построенные на них опционы, предназначенные для оперирования исключительно на биржах (торговых площадках).

Для реализации на бирже подходят товары, которые можно стандартизировать, открыв или закрыв сделку в удобный момент. Негативная сторона инструментов – наличие большого числа лимитов.

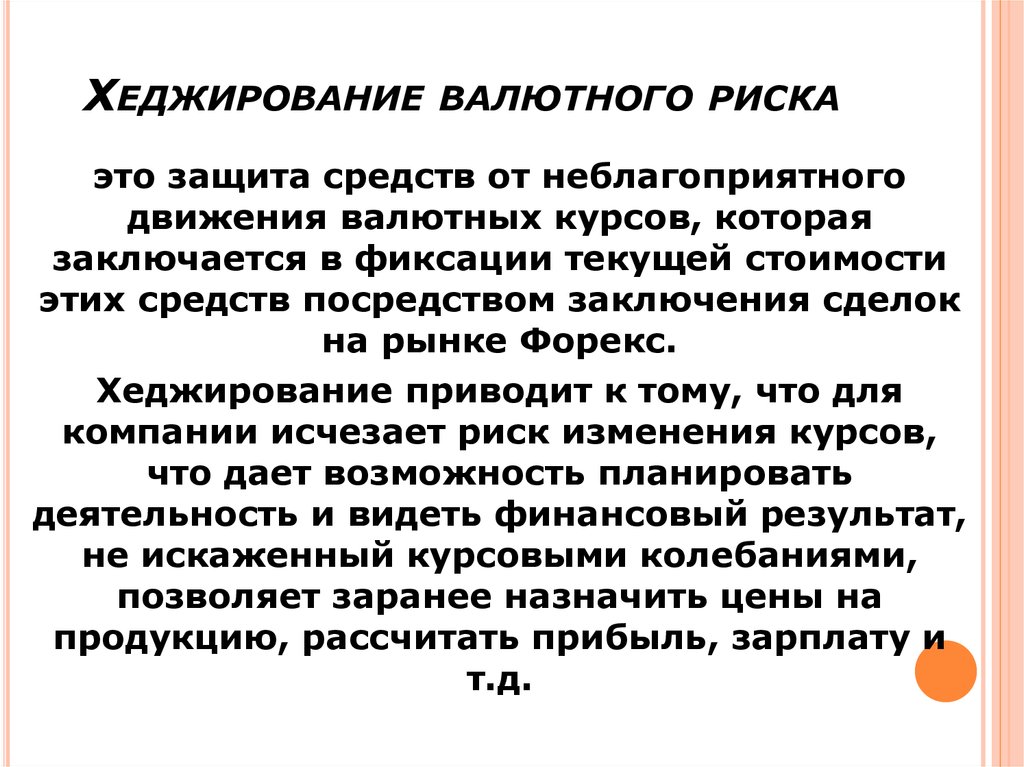

Банковское хеджирование валютных рисков

Если вы располагаете иностранной валютой, можно защитить ее от колебаний курсов на международном рынке с помощью банковского хеджирования, подписывая несколько видов соглашений срочного характера (фьючерсных, форвардных или опционных) с другими участниками валютного рынка.

В сделках такого рода должны использовать разные пары валют.

Хеджирование портфеля ценных бумаг

Такие ценные бумаги, как акции, часто меняют стоимость, особенно если речь идет об акциях отечественных компаний. Имея портфель таких активов для перестраховки стоит держать под контролем несколько факторов, что, однако, не позволит на 100% исключить риски.

Решением проблемы становится заключение фьючерсного контракта, в котором стоимость портфеля выражена в той же валюте, в которой куплены акции, а значения индекса высчитаны в более стабильной валюте, например, американских долларах.

Если в таких обстоятельствах вы произведете хеджирование на краткий срок, возникающим риском можно пренебречь, поскольку доллар меняет стоимость крайне медленно.

Если предполагается страхование на более продолжительный срок или инвестор считает, что в период хеджирования курс доллара может претерпеть существенные изменения, вместе с позицией на индекс по фьючерсу рекомендуется выполнить страхование валютного риска позиции с помощью фьючерса на американский доллар.

Использование рынка Форекс для хеджирования

Работая на Форекс, вы также можете застраховать капитал, открыв для этого несколько торговых позиций. Такие действия будут наиболее эффективными, если между валютными парами обнаружится обратная зависимость: в этом случае игра на бирже будет максимально застрахованной.

К сожалению, этот метод больше подходит опытным трейдерам, чем новичкам, поскольку требует структурирования знаний о нюансах работы биржи.

Рекомендуется использовать этот инструмент после заключения минимум 50 сделок на бирже. Правильно построенная стратегия страхования позволит получать прибыль по двум торгам.

Нужно ли это вам?

Потребители и производители реальных товаров стараются оптимизировать ценовой и валютный риск, заемщики и кредиторы страхуются от раскачивания процентных ставок, фондовые вкладчики — от обрушения биржевой котировочной стоимости. Так, хеджирование валютных рисков обязательно:

- для экспортеров, осуществляющих продажу валютной выручки для финансирования рублевых расходов;

- для импортеров, регулярно конвертирующих рублевую выручку для оплаты поставок;

- для компаний или инвесторов, имеющих большую долю кредитных средств, номинированных в валюте.

Нужно ли это вам? Ответ кроется в достоверной оценке:

- Объема и доли высокорисковых операций в вашем бизнесе или инвестиционном портфеле — если она превышает 50%, то хеджирование обязательно вне зависимости от степени риска.

- Вероятностей и количественных последствий операционных и инвестиционных рисков — хеджированию подлежат все критические риски.

Правило. Соотнесите суммовое выражение страхуемых рисков и затраты на хедж (времени и денег). Если вероятные убытки невелики, выгоды от хеджа не покроют накладные расходы, с ним связанные.

Основные инструменты хеджирования

Как уже упоминалось выше, в качестве хеджирующих инструментов в основном применяются деривативы (производные финансовые инструменты) на базовый финансовый актив (сделка по которому страхуется).

Условно все эти инструменты можно поделить на две основные категории:

- Биржевые инструменты хеджирования

- Внебиржевые инструменты хеджирования

Биржевые инструменты

Биржевые, как уже понятно из названия, торгуются на биржах. К ним относятся такие финансовые инструменты как фьючерсы и опционы. К их достоинствам можно отнести доступность, ликвидность, относительно небольшие комиссионные расходы, надёжность. А основным недостатком является чёткая стандартизованность такого рода контрактов обусловленная правилами биржи (жёстко ограничены сроки поставки, количество и вид товара).

Фьючерсные контракты

Фьючерсы или фьючерсные контракты, как и форварды, представляют собой договорённость между двумя сторонами о поставке базового актива. Здесь также оговариваются цена и срок поставки. Все условия фьючерсных контрактов стандартизированы для каждой биржевой площадки на которой они торгуются.

Фьючерсы

также подразделяются на поставочные и

расчётные. Однако реальной поставкой

товара (базового актива) заканчивается

лишь мизерная их часть, большинство же

фьючерсов предполагает расчёт в виде

разнице цены указанной в контракте и

реальной рыночной ценой, т. е. являются

расчётными.

Опционы

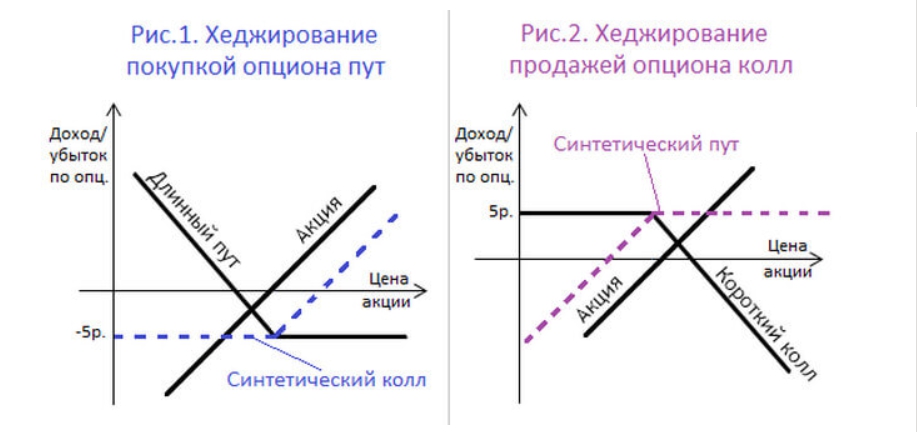

Опционы представляют собой право купить или продать определённый базовый актив по заранее заданной цене и в определённый срок. Опцион CALL — предоставляет право купить, а опцион PUT — право продать. В отличие от фьючерса, опцион предполагает именно право, а не обязанность совершения сделки (покупки или продажи).

Существует

два основных вида опционов:

- Евопейские;

- Американские.

Европейские

опционы предполагают исполнение в чётко

определённую дату (называемую датой

экспирации опциона), а американские —

позволяют исполнить опцион в любую дату

внутри интервала равного сроку его

действия.

Внебиржевые инструменты

Внебиржевые инструменты хеджирования применяются при контакте между сторонами напрямую или при посредничестве дилера. К ним относятся форвардные контракты и свопы. Здесь достоинством является отсутствие ограничений на виды товаров, их объёмы и сроки поставки (всё будет так, как стороны договорятся между собой сами, или через посредничество дилера). Недостатков тут гораздо больше, к основным из них относятся: относительно высокие накладные расходы, низкая ликвидность, риск невыполнения одной из сторон, взятых на себя обязательств.

Форвардные контракты

Форварды или форвардные контракты представляют собой договорённость между двумя сторонами о том, что одна из них поставит другой, базовый актив (являющийся предметом сделки) в определённом количестве, в определённый срок и по определённой цене.

В качестве базового

актива по форварду могут выступать

биржевые товары, инструменты фондового

рынка, инструменты валютного рынка.

Наиболее часто используются товарные

(в производственно-промышленных целях)

и валютные форварды (предполагающие

поставку конкретной суммы в иностранной

валюте к конкретной дате).

Все форварды подразделяются

на поставочные и расчётные. Поставочные

— предполагают реальную поставку

базового актива, а расчётные предполагают

выплату разницы между ценой указанной

в форвардном контракте и реальной

рыночной ценой на дату исполнения

форварда.

Свопы

Свопы это договора, согласно которым происходит продажа базового актива с обязательством последующего его выкупа по заранее определённой цене. Как и форвард, своп является внебиржевым финансовым инструментом, а потому не имеет какой-либо чёткой стандартизации условий. В зависимости о вида хеджируемого базового актива, различают следующие виды свопов:

- Процентный своп;

- Валютный своп;

- Фондовый своп;

- Товарный своп.

Типы хеджирования

Классическое (чистое) хеджирование

Хеджирование путём открытия противоположных позиций на рынке реального товара и фьючерсном рынке. Например, заключается контракт на поставку пшеницы. Но урожай ещё не вырос, есть риск сорвать контракт. Для минимизации рисков покупается опцион на поставку аналогичной партии пшеницы по аналогичной цене. Первый вид хеджирования, который применялся торговцами сельскохозяйственной продукцией в Чикаго (США).

Полное и частичное хеджирование

Полное хеджирование предполагает страхование рисков на фьючерсном рынке на полную сумму сделки. Данный вид хеджирования полностью исключает возможные потери, связанные с ценовыми рисками. Частичное хеджирование страхует только часть реальной сделки.

Предвосхищающее хеджирование

Предвосхищающее хеджирование предполагает покупку или продажу срочного контракта задолго до заключения сделки на рынке реального товара. В период между заключением сделки на срочном рынке и заключением сделки на рынке реального товара фьючерсный контракт служит заменителем реального договора на поставку товара. Также предвосхищающее хеджирование может применяться путём покупки или продажи срочного поставочного товара и его последующее исполнение через биржу. Данный вид хеджирования наиболее часто встречается на рынке акций.

Выборочное хеджирование

Выборочное хеджирование характеризуется тем, что сделки на фьючерсном рынке и на рынке реальных товаров различаются по объёму и времени заключения.

Перекрёстное хеджирование

Перекрёстное хеджирование характеризуется тем, что на фьючерсном рынке совершается операция с контрактом не на базовый актив рынка реального товара, а на другой финансовый инструмент. Например, на реальном рынке совершается операция с акцией, а на фьючерсном рынке с фьючерсом на биржевой индекс.

Хеджирование и рехеджирование опционов

Открытие позиций с активом, являющимся базовым для уже открытых позиций по опционам, с целью снижения ценового риска покупателя или продавца опционов. Такая общая позиция называется хеджированной покупкой или соответственно продажей опционов. Однако такое состояние не является постоянным. Изменение цен базового актива или цен опционов часто требует дополнительных корректирующих сделок по покупке или продаже базового актива с целью достижения нового хеджированного состояния — такие действия называются рехеджированием опционов.

Примеры хеджирования

От изменения цен на определенные акции

Неблагоприятные трансформации на рынке конкретных акций – один из наиболее часто встречаемых рисков. Для решения этой проблемы можно прибегнуть к хеджированию.

Если вы имеете в портфеле инвестиций акции компании «Apple» и вы опасаетесь, что цена этого инструмента снизятся.

Решайте проблему, открывая короткую позицию по фьючерсу на «Apple» или приобретайте опцион типа пут. При падении цен на конкретный актив, вы будете застрахованы.

Страхование полного пакета акций

Хеджирование путем страхования полного пакета (портфеля) акций в комплексе производится посредством опционов или фьючерсов на индекс РТС и подобные ему индексы.

Предположим, у вас есть конкретный пакет акций, но вы хотите защититься от внезапного падения его стоимости, поскольку предвидите неблагоприятную обстановку на торге.

На рынке РТС в это время можно открыть по фьючерсу короткую позицию, принимая во внимание параметр бета. Имея конкретный адрес можно также приобрести опцион пут

От перемен курса и валютных рисков

В этой ситуации срочные сделки заключаются на покупку или продажу конкретной зарубежной валюты.

Предположим, импортер из Польши подписал договор на доставку партии товара во Францию через 5 месяцев на сумму в миллион евро. Оплата контракта импортером должна быть произведена полностью, после получения груза в порту.

Импортер несет большой риск, поскольку курс злотого к евро может претерпеть существенные изменения за пять месяцев и, стремясь избежать финансовых потерь, он может купить евро прямо сейчас с помощью услуг работников фьючерсного рынка.

От колебаний расценок на товарные активы, нефть и золото

Стоимость сырья и товаров на мировых рынках постоянно претерпевает изменения, поэтому важно уметь правильно использовать технологии хеджирования при работе с этими активами. Если нефтяной компании угрожает снижение расценок на нефть, ей стоит открыть шорт по фьючерсам на этот ресурс

Если нефтяной компании угрожает снижение расценок на нефть, ей стоит открыть шорт по фьючерсам на этот ресурс.

В случае, когда опасения оправдаются, компания действительно потерпит убытки при продаже наличной нефти, но сможет их компенсировать благодаря короткой позиции по фьючерсам и наоборот.

Компания, потребляющая нефть, также может защитить себя, прибегнув к хеджированию. Для этого ей достаточно застраховаться, открыв по фьючерсу на интересующее сырье лонг.

В случае роста цен, полученная от длинной позиции прибыль позволит перекрыть издержки на подорожавшее сырье. Также можно защитить свои накопления от критично низких цен на зерно, ценные металлы и т.д.

От снижения стоимости облигаций за счет повышения ставок по процентам

Имея в наличии определенное количество облигаций и опасаясь, что процентные ставки по ним будут увеличиваться и, соответственно, стоимость ценных бумаг начнет снижаться, можно активировать для имеющихся фьючерсов короткую позицию, что позволит защититься от падения цен на данный актив.

Учет трендового движения

Негативное влияние на эту стратегию оказывает наличие сильного трендового движения. Коснувшись вышестоящего ордера «Sell», цена может перевести его в разряд рыночных, и двинуться вверх, оставив отложенный ордер «Buy» внизу. Будет накапливаться убыток, который при активном трендовом движении цены может превзойти доход даже от десятка удачно закрытых пар ордеров

Учитывая это, следует принять необходимые меры предосторожности. Конечно, если есть сильное трендовое движение, то получить прибыль не составляет труда, и для этого не нужны сложные стратегии

Однако трендовое движение может возникнуть неожиданно. Для ограничения убытков при стремительном выходе цены из ценового канала, рекомендуется по его границам выставлять страховочные отложенные ордера: «BUY_STOP» — на верхней и «SELL_STOP» — на нижней границах. При таких мерах предосторожности, как правило, эти ордера принесут дополнительную прибыль к той, которая сформируется внутри бара.

Убыток формируется только в том случае, если оба страховочных ордера будут преобразованы в рыночные из-за резкого колебания цены вверх-вниз, но этому убытку сложно превзойти прибыль от десятка закрытых внутри бара пар ордеров.

Довольно удобно выставлять и корректировать границы ценового канала для этой стратегии специально написанным для этих целей скриптом, а формирование пар отложенных ордеров переложить на плечи советника. Таким образом, можно получать доход сразу на нескольких валютных парах. Следует только вовремя подправлять границы канала и останавливать работу советника при выходе новостей.

Эта стратегия, несмотря на свои преимущества, имеет и недостаток. Правильные ECN счета недоступны при инвестировании менее $1000. Поэтому в следующей статье мы рассмотрим стратегию, позволяющую, начиная с самых минимальных инвестиций, выйти на этот минимальный для ECN счетов уровень.

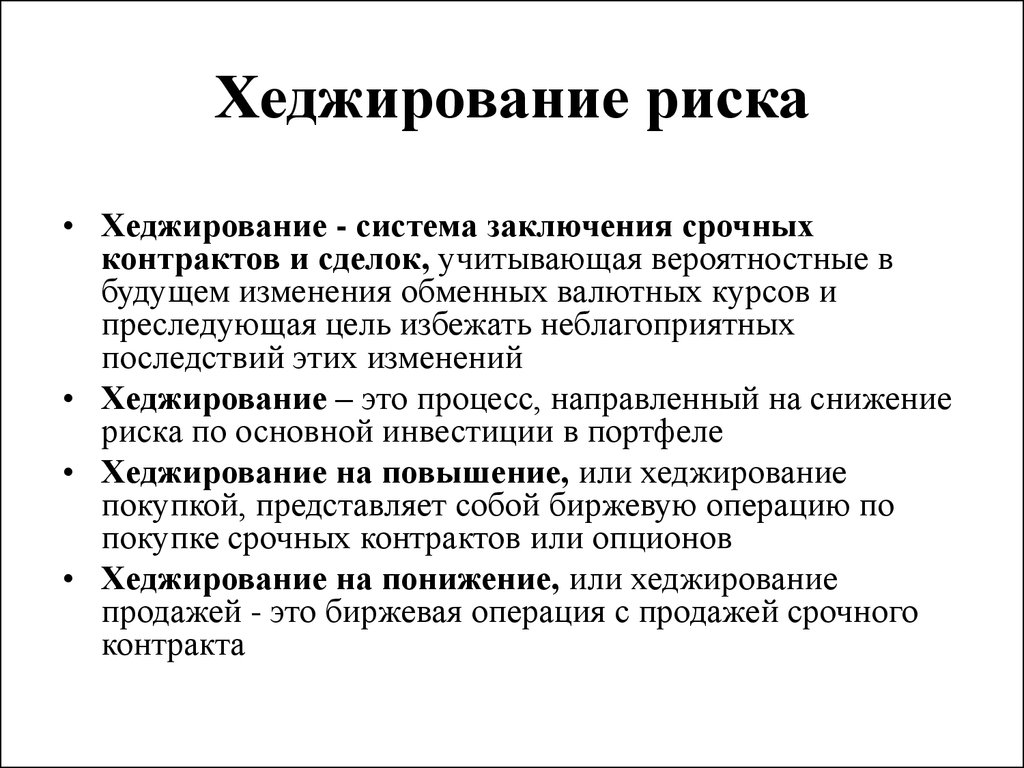

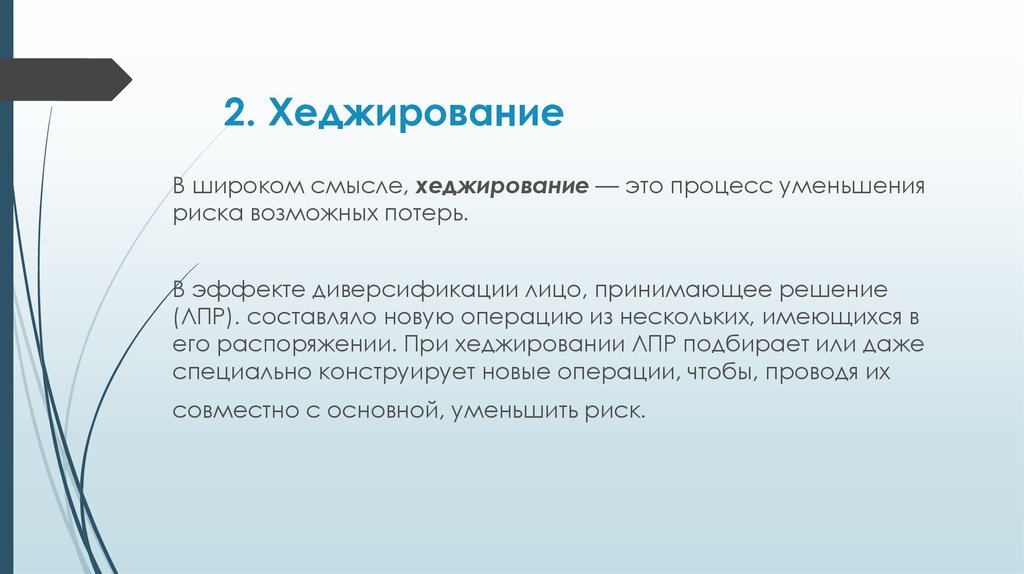

Сущность и смысл хеджирования

Изначально основной задачей данного метода является страхование возможных рисков из-за непрогнозируемого изменения курса валют или стоимости товара (ценных бумаг) при имеющейся необходимости провести сделку в будущем периоде. Для этого, как правило, стороны заключаемой сделки, прогнозируя возможную стоимость и ориентируясь на текущую, устанавливают предположительный курс, по которому и обязуются произвести куплю-продажу в оговоренную дату.

Пример 1. Первого марта вам необходимо купить в банке 10 000$ и первого февраля вы договариваетесь с банком о будущей сделке. При этом банк устанавливает цену валюты 65 рублей, что выше текущего курса 60 рублей, делая это на основе прогноза инфляции. При наступлении первого марта, вы обязаны купить, а банк обязан продать средства по 65 рублей. В данном случае может случиться следующее:

- курс на момент покупки остался прежним (60 рублей) или стал ниже (55 рублей). В этом случае вы потеряете страховую сумму 50 000 или 100 000 рублей соответственно;

- курс вырос и стал 75 рублей, что выше оговоренной стоимости. В этом случае вы снизили свои возможные потери на 100 000 рублей (считая от цены на момент первого февраля 60 рублей) и даже формально получили прибыль 50 000 рублей (считая от установленной банком спрогнозированной цены 65 рублей).

Таким образом, стоимость страховки вашей сделки от колебания курса может компенсировать более высокий риск, поскольку реальный курс может вырасти намного выше, чем в примере. Конечно, при этом можно представить, что курс также может значительно измениться нам в ущерб.

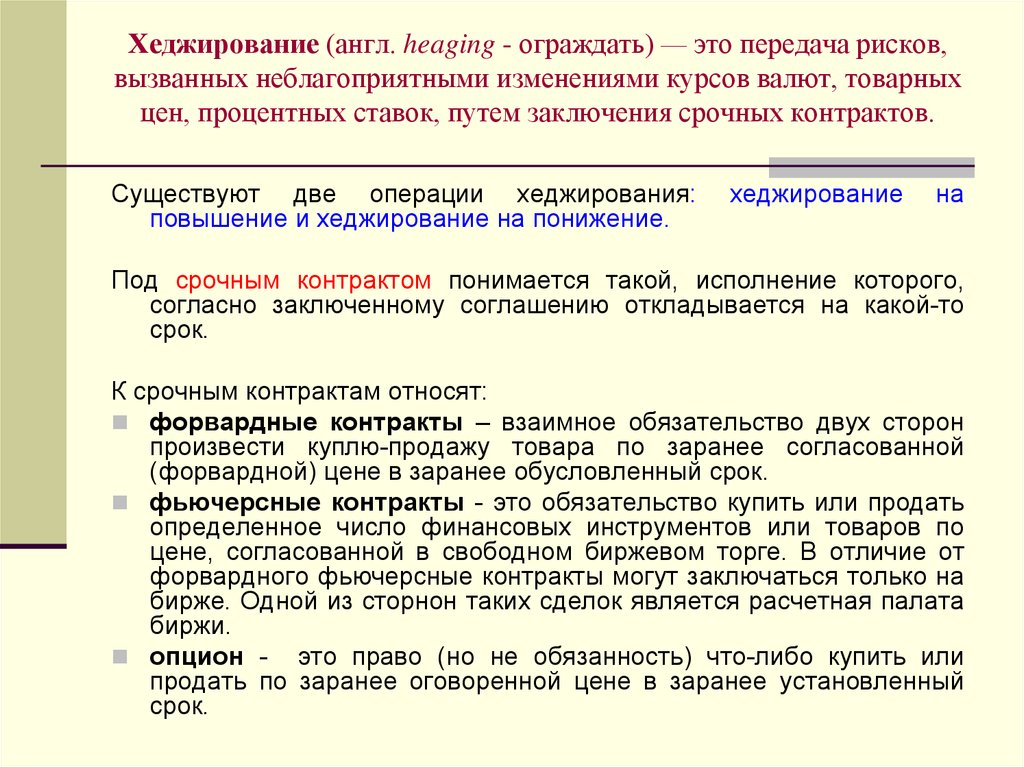

Инструменты хеджирования

Всего насчитывается четыре инструмента хеджирования:

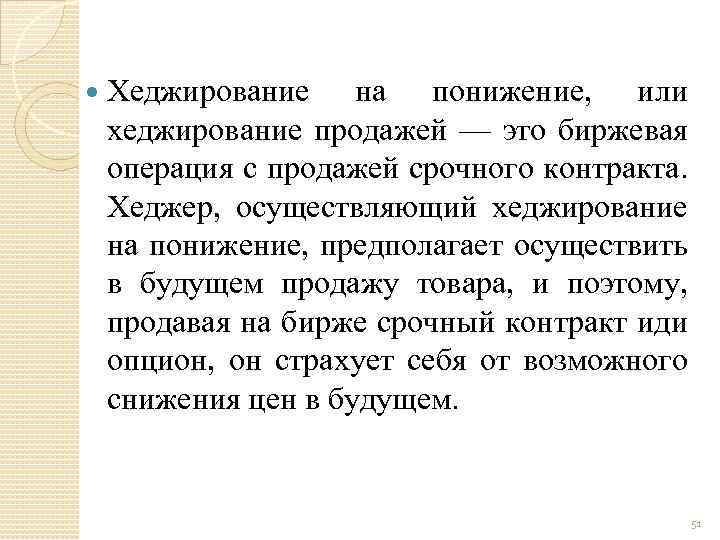

- опцион — возможность заключения сделки на оговоренных условиях

- фьючерс — обязательство по покупке или продаже, от которого нельзя отказаться

- форварды — контакты, похожие на фьючерс, однако с индивидуальными договоренностями

- свопы — договоренности между сторонами при частом посредничестве банка

Первые два инструмента доступны на биржах, которая контролирует, достаточно ли обеспечения у игроков рынка для поддержания позиций. Опционы сложнее в понимании и использовании, чем фьючерсы, статью о них смотрите здесь. Для проведения сделок с ними требуется внесение опционной премии, которой рискует покупатель опциона и которая одновременно является максимальной прибылью для продавца.

Пример. Инвестор становится собственником акций и ожидает их дальнейший рост. Но для исключения риска покупает опцион, по которому сможет продать бумаги по сегодняшней цене через 3 месяца. Если первоначальные ожидания оказались верны и по истечении этого времени актив торгуется дороже, инвестор не пользуется своим правом реализовать акции.

Форварды и различные виды свопов это внебиржевые инструменты, которые также играют заметную роль в хеджирующих сделках. В случае процентных свопов одна сторона как правило предлагает фиксированную, а вторая плавающую ставку. Недостатками такого решения являются повышенные риски отказа контрагента от своих обязательств и невозможность продать инструмент хеджирования другому игроку. Очень часто хеджирование сделок используют крупные игроки со значительным капиталом, а именно хеджевые фонды.

Хедж-фонды

Хедж-фонды появились в начале 1950-х годов и позволяли зарабатывать на открытии коротких позиций. Схема строится таким образом: участник рынка хочет заработать на падении актива. Он берет у брокера в долг 1 000 акций по цене 500$ каждая, а значит, располагает кредитной суммой в 500 тысяч долларов и долгом в 1 000 ценных бумаг. Акции превращаются в деньги.

Допустим, прогноз оправдывается и цена идет вниз. Через какое-то время акция стоит 400 долларов за штуку. На кредитные деньги акции покупаются по этой цене и возвращаются брокеру. Разница в 100 тысяч долларов — прибыль игрока, поставившего на падение.

Но если акции продолжат расти, то все не так радужно. Скажем, на счету игрока есть свои 100 тысяч долларов. Если акции растут и доходят до 600 долларов, то брокер просто автоматически закрывает позиции, выкупая ценные бумаги по этой цене и возвращая себе 1 000 штук. Игрок проиграл — ставка на падение не сыграла, выиграл классический инвестор.

Классические хедж-фонды используют различные стратегии, многие из которых представляют сочетание коротких и длинных позиций. Это не обязательно сделки на одни и те же активы, а часто на похожие — скажем, длинные позиции на голубые фишки и короткая на биржевой индекс. Или короткая позиция на фундаментально переоцененные акции и длинная на недооцененные. Похожи на хеджирование арбитражные стратегии, которые, однако, ставят целью получение дохода.

Результаты хедж-фондов могут быть неплохими в периоды кризисов, но в среднем они не обгоняют биржевые индексы, хотя берут около 2% комиссии за управление и 20% с прибыли, если она возникла. Что подтверждает суть хеджирования — это инструмент страхования рисков, а не извлечения прибыли.

Инструменты хеджирования

Такие контракты срочного рынка, как фьючерсы и опционы, признаются экспертами наиболее популярными инструментами хеджирования. В зависимости от выбора инструмента различаются стратегии хеджирования.

У инвестора могут возникнуть опасения, что приобретенный им актив может упасть в цене, и он понесет убытки. Фьючерсы и опционы дают возможность заранее установить стоимость. Причем применять методы хеджирования можно как в отношении коротких позиций, так и в отношении длинных.

Материалы по теме: Что такое длинные и короткие позиции на бирже?

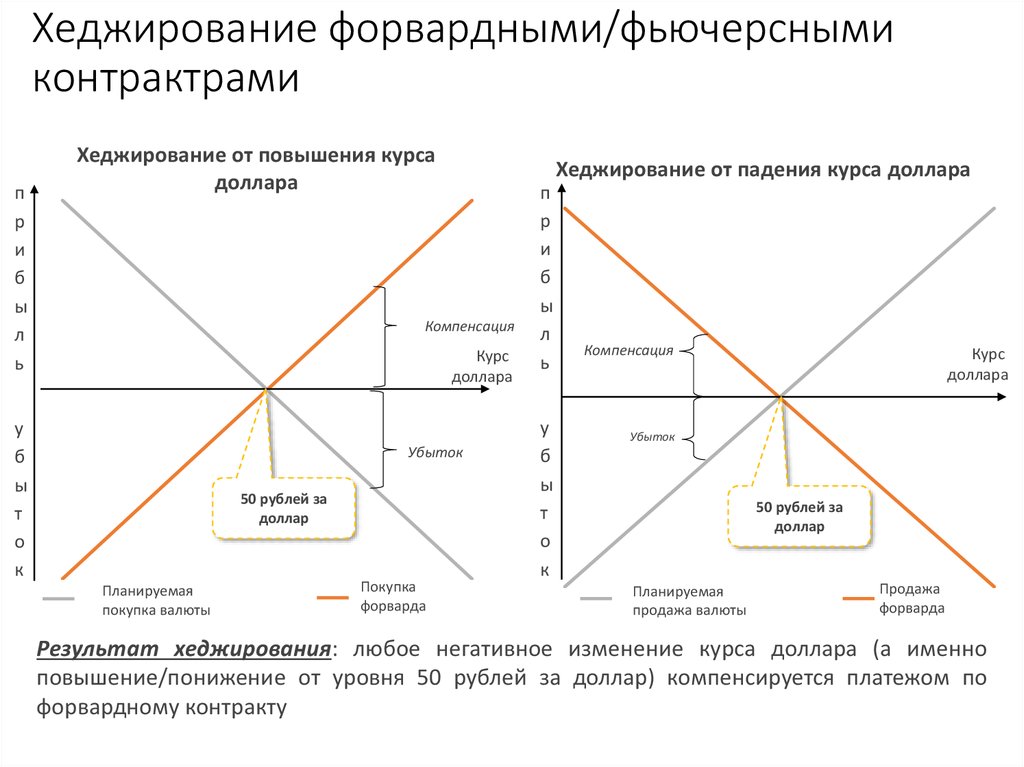

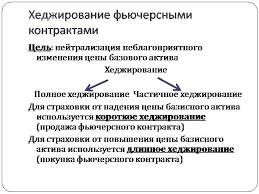

Хеджирование фьючерсами

Фьючерс подразумевает двустороннее обязательство приобретения и реализации актива по зафиксированной документально стоимости в какую-то дату в будущем. Исполнение этой сделки биржа обеспечивает тем, что удерживает с участников от 2 до 10% от стоимости базового актива. Эти деньги являются гарантийным обеспечением, после исполнения фьючерсного контракта они возвращаются участникам сделки.

Хеджирование фьючерсными контрактами подразумевает, что операции проводятся одномоментно на рынке реального товара (спотовом) и срочном рынке для того, чтобы застраховать владельца от невыгодного изменения цены актива.

Нужно отметить, что актив вполне может быть одним и тем же (например, акции какого-либо банка и фьючерсный контракт на акции этого же банка) или близкие, из одной отрасли (например, акции Газпрома и фьючерс на природные ресурсы).

Подробнее: Как работают фьючерсные контракты

Хеджирование опционами

Вторая категория инструментов срочного рынка — это опционы. На российском рынке опционы представлены именно на фьючерсные контракты.

Опцион — это право (но не обязанность) приобрести/продать некоторое количество базового актива (соответствующего фьючерса) до определенной даты в будущем. Так как опционы — это контракты на фьючерсы, то, следовательно, их группы активов совпадают.

Вкратце, инструмент действует по следующим правилам: чтобы застраховать актив от удешевления, нужно покупать опцион «пут» или продавать опцион «колл». Если же повышение цены актива нежелательно, тогда опцион «пут» необходимо продавать, либо покупать опцион «колл».

Однако нужно отметить, что операции хеджирования не ограничиваются работой с фьючерсами и опционами. Другие активы могут тоже использоваться для страхования инвестора от потерь.

Читайте подробнее: Срочный рынок FORTS Московской биржи. Как это работает?

Примеры хеджирования

Приведенный мною в начале статьи пример, иллюстрирующий механизм работы хеджирования рисков, далеко не исчерпывается сельским хозяйством. Самыми близкими, наверное, моему читателю будут случаи, связанные с рублями и банковскими депозитами. На них почти 70% населения копит на старость, на новую машину или на поездку в Крым.

Допустим, вы имеете желание открыть депозит на 5 000 000 рублей на 5 лет. Как сделать так, чтобы инфляция за 5 лет не уполовинила ваши сбережения? Есть несколько вариантов.

Самый простой:

- 1,4 млн. руб. кладете в один банк;

- еще 1,4 млн. руб. в другой банк;

- на оставшиеся 2,2 млн. покупаете доллары и открываете долларовый депозит на 1 год с продлением и капитализацией процентов, но уже в третьем банке.

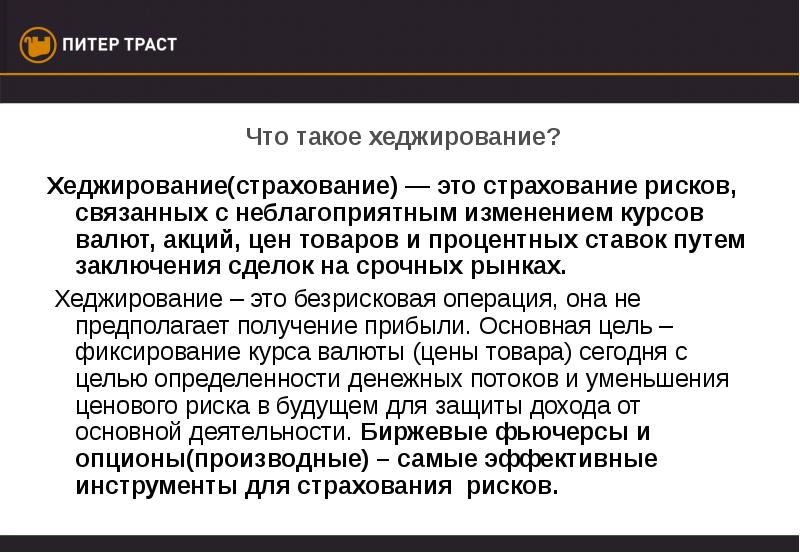

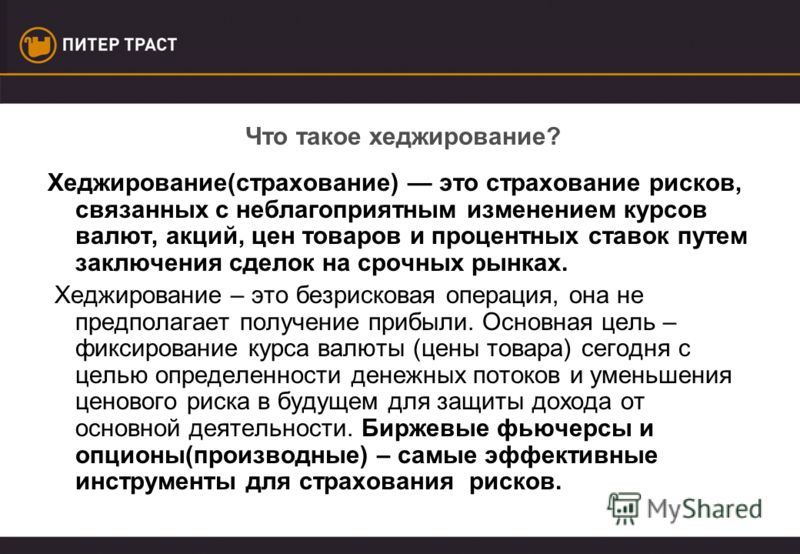

Что такое хеджирование простыми словами?

Термин пришел из английского языка и означает “ограждение, защита”. Если говорить про хеджирование простыми словами, то это подстраховка на случай изменения рыночной ситуации в худшую сторону. Стоит ясно понимать, что хеджирование это не стратегия для заработка, а лишь способ избежать возможного убытка. Хеджирование рисков можно описать на следующем наглядном примере.

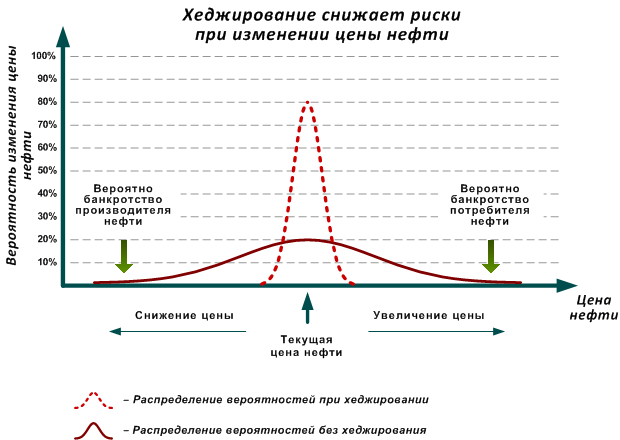

Допустим, энергетическая компания продает определенное количество сырой нефти. Нефть загружается в цистерны и через какое-то время транспортируется покупателю. Соответственно, при оплате возникает два варианта: компания может получить рыночную стоимость нефти в момент заливки в цистерны или новую цену в будущем, когда продукт будет физически доставлен. Например через три недели.

В первом варианте все понятно, а вот во втором случае возникает развилка. Предположим, текущая цена нефти до транспортировки равна 110 долларов за баррель. Соответственно, если цена нефти после транспортировки станет, скажем, 115 долларов, компания относительно текущих условий окажется в прибыли, получив по 5 лишних долларов за каждый баррель. И наоборот: при более низкой будущей цене выиграет покупатель. Например, заплатив 105 долларов.

Но какой будет цена нефти через три недели, никто не знает. Поэтому нефтяная компания принимает решение не рисковать и хочет получить в будущем не ниже текущей рыночной цены – т.е. подстраховаться от возможного падения. Что делает компания? Она осуществляет хеджирование рисков.

На практике хеджирование как правило проводится на срочном рынке при помощи фьючерсов. Подробную статью о них читайте здесь, а кратко можно сказать, что фьючерсы позволяют отслеживать цену различных активов (нефти, металлов, акций). Главным свойством фьючерсов в данной ситуации является то, что с их помощью можно получать прибыль от падения цены актива. Для этого фьючерс продается.

А что с точки зрения покупателя нефти? Ему выгодна более низкая будущая цена, а следовательно, страховаться он должен от ее роста. Т.е. для хеджирования сделки он должен купить фьючерс на нефть. Если цена нефти действительно вырастет, то покупатель заплатит нефтяной компании больше — но разницу он возьмет в виде прибыли от фьючерса. Если же цена нефти упадет, то фьючерс даст убыток, но и покупатель заплатит поставщику меньшую сумму.

Где еще популярны подобные контракты? Например, в сельском хозяйстве, когда поставщик зерна не знает будущей цены и хочет получить определенную сумму независимо от грядущих погодных или иных условий. Если он этого не сделает, то высокий урожай скорее всего собьет стомость его продукции, тогда как засуха или наводнение вызовут дефицит и поднимут цену.