Суть грейса в кредитной сфере

На официальных сайтах банков, среди описаний различных опций, относящихся к предлагаемым к оформлению кредитным картам, встречается словосочетание «грейс-период» (grace-период, grace-period).

Отметим, что речь здесь идет об одном и том же – банк предоставляет владельцу кредитной карточки определенный временной промежуток, в течение которого нет необходимости платить проценты за пользование денежными средствами кредитной организации или же платить, но по значительно меньшей ставке. В большинстве банков эта опция сформулирована более естественно – льготный период.

Сам термин grace (грейс) period переводится с английского как «льготный период» и применяется при оформлении кредитных и овердрафтовых банковских карт. Потребительское кредитование в устоявшемся понимании (без возобновляемой кредитной линии) не содержит такой услуги кредитора.

Что такое грейс-период для заемщика? Это возможность приобретать товары и услуги, не дожидаясь заработной платы, что важно при постоянных срывах сроков ее выдачи. Возврат потраченных средств в оговоренное договором время позволяет дебитору избежать оплаты процентов за пользование ссудой

Более понятно это звучит так: взял короткий кредит у банка, быстро вернул, ничего ему за это не заплатил. Оплачиваются только обслуживание счета (карты) и сопутствующие услуги (например, SMS-оповещения, мобильный банк).

Грейс-период — что это для кредитора? Это умный рекламный инструмент привлечения заемщиков. Банк ничего не теряет от предоставления своих денег держателям карты на 50-60 дней бесплатно. Даже если дебитор очень грамотно будет пользоваться представившейся возможностью и не заплатит за все время действия договора ни рубля по процентной ставке, банк все равно получит доход от этого клиента за счет:

- выпуска банковской карточки;

- обслуживания кредитного счета (в договоре часто пишут – обслуживание карточки);

- предоставления услуг мобильного банка и интернет-банкинга;

- комиссии при снятии наличных денег с карты.

Также банк существенно пополнит свой бюджет с помощью:

- Высокой процентной ставки за кредит при несвоевременном возврате потраченных средств;

- Штрафов и пени при просрочке платежей;

- Эквайринга. Оплачивая товары и услуги с помощью банковских карточек, кредитных и дебетовых, покупатель экономит продавцу средства на кассиров для подсчета купюр и на инкассацию денег. Кроме этого, зачисление средств на его расчетный счет идет мгновенно. Поэтому торговая площадка оплачивает банку-эмитенту карты 1-2% от суммы платежа за оказанную услугу. Это и есть эквайринг.

Таким образом, банк всегда получает свою долю дохода.

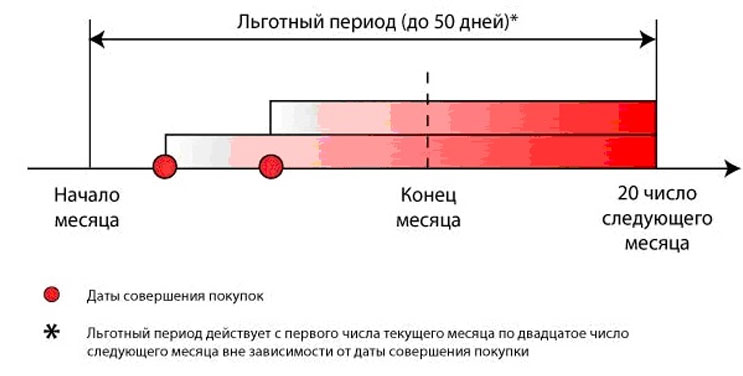

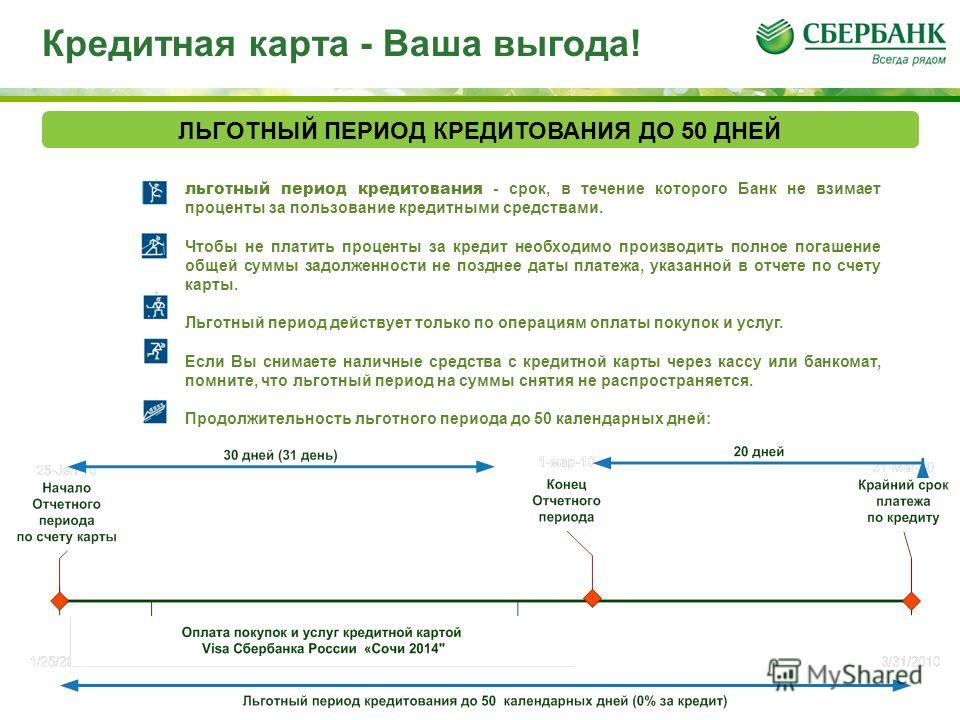

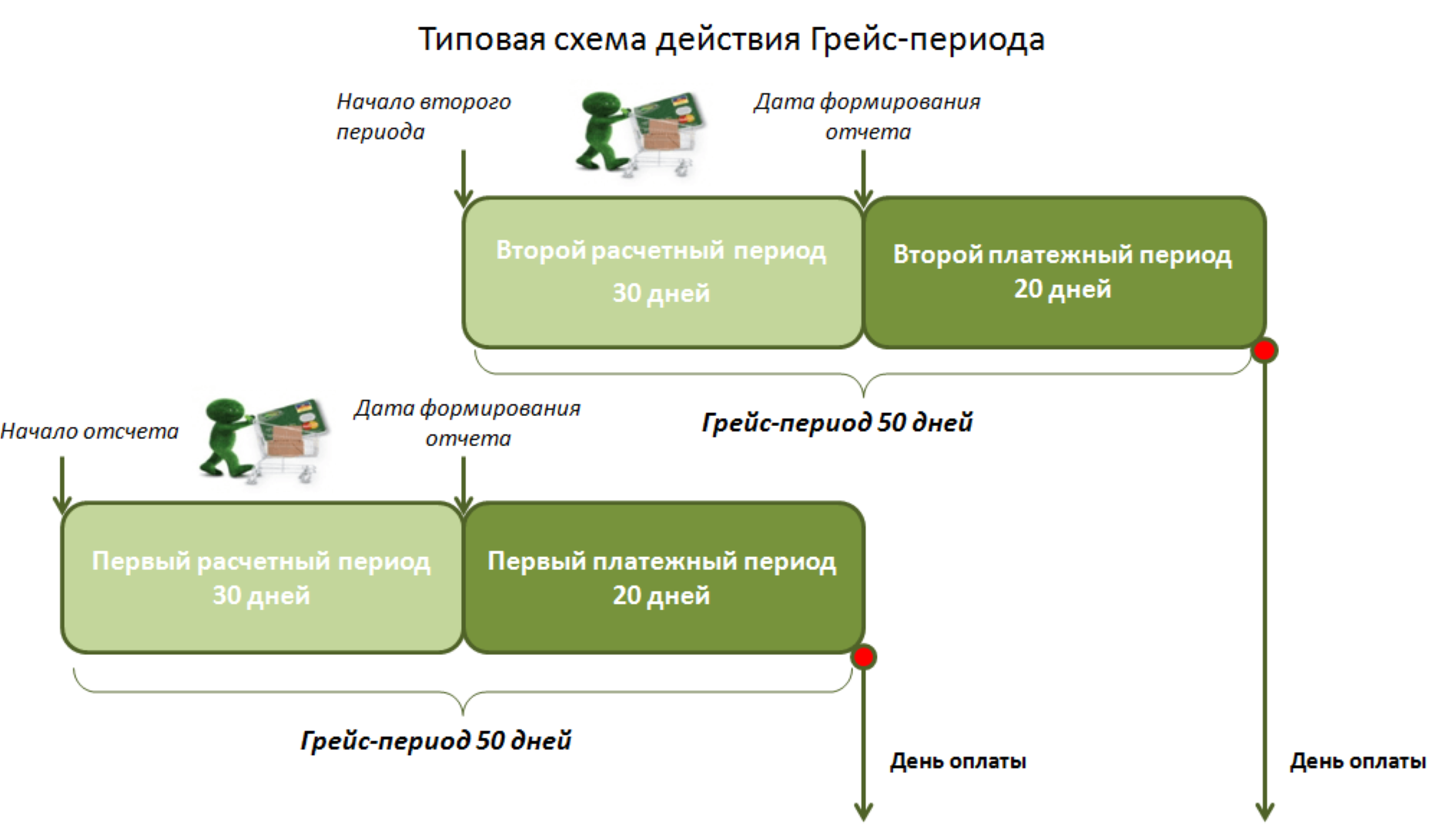

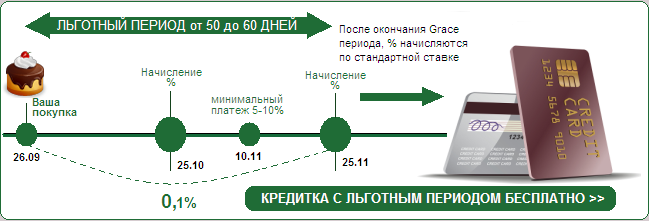

Сложившаяся практика использования грейс-периода обозначила стандартные сроки его предоставления – от 50 до 60 календарных дней. Ряд банков, в стремлении переманить клиента, продлевают его до 100-120 дней (Альфа Банк, Почта России). КБ «Ренессанс Кредит» пошел дальше всех – у него grace-период составляет 200 дней.

Как сориентироваться в грейсе

Ошибки в определении временных рамок возобновленного льготного периода чреваты потерей денежных средств из кармана владельца карточки. Необходимо или постоянно уточнять в банке его сроки, или самостоятельно вести расчеты. При длительности грейс-периода до 90 дней делать это довольно просто – у 1 карты 1 льготный период.

Превышение указанного срока сопровождается появлением льготного периода с каждой новой транзакцией – 1 карта имеет несколько одновременных грейс-периодов. Здесь рассчитать начало беспроцентного периода намного сложнее. Рассмотрим конкретные примеры на основе популярных кредитных карт.

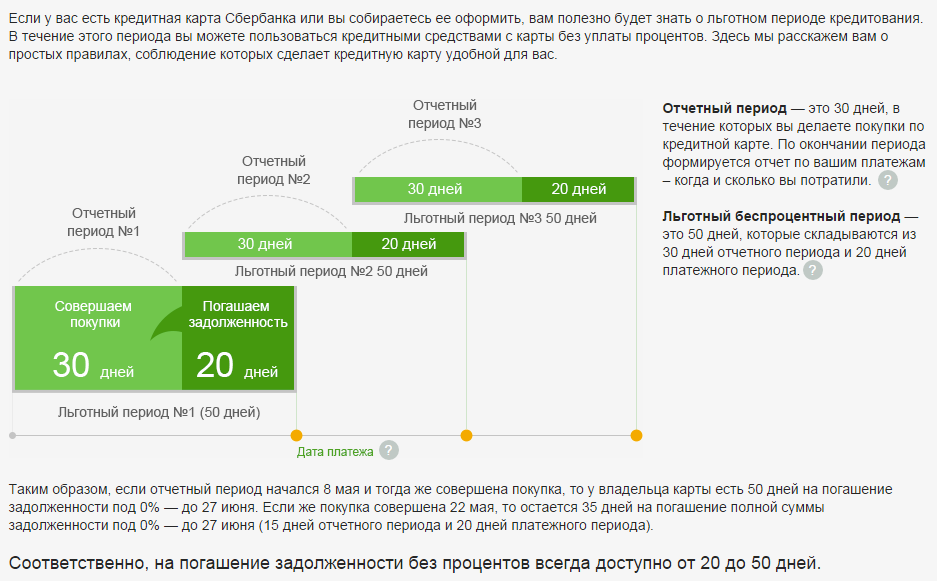

Сбербанк установил для кредитных карт Visa Classic и MasterCard Standard:

- грейс – 50 дней;

- расчетный срок – 30 дней;

- платежное время – 20 дней;

- возобновляется grace-период на следующий день после формирования отчета за предыдущий расчетный срок.

В датах это выглядит так:

- grace №1 начинается, например, 1 мая;

- счет на возмещение использованного лимита выписывается 31 мая, погашение обязательно в течение 20 дней, т.е. до 19 июня включительно;

- grace №2 стартует 1 июня;

- 1 июля кредитор выставляет счет заемщику на погашение взятой ссуды;

- 2 июля начинается отсчет льготного периода №3 и т.д.

Альфа банк. Применяет 2 вида грейс-периода:

- 60-тидневный, для кредиток с дополнительными преимуществами;

- 100 дней без процентов, для классических карт.

Здесь нет разделения на периоды (расчетный или платежный). Погашение всей суммы, независимо от даты транзакции, необходимо провести до конца рабочего дня, завершающего grace period (60-й или 100-й день). Платить необходимо ежемесячно по 5% от потраченного лимита.

Следует понимать, что полное возмещение банку использованных средств, например, на 80-ый день, не означает окончание одного льготного периода и начало, на 81 день, нового. Грейс №2 стартует только на 101 день.

ВТБ 24. Банк не практикует предоставление беспроцентных периодов для своих кредиток. У него только одна карта (Мультикарта ВТБ24) с грейс-периодом в 50 дней. Рассчитывается так же, как в Сбербанке.

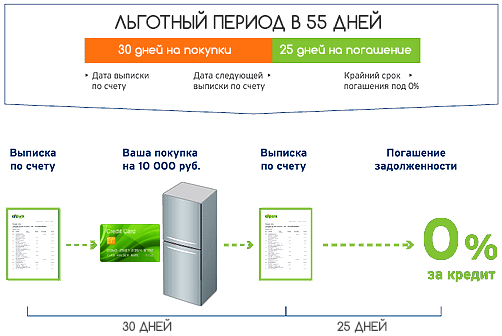

Тинькофф банк. Предоставляет 55-тидневный grace-период, из них 30 дней — для совершения различных транзакций, 25 дней для возвращения потраченных средств на расчетный счет. Имеет серый временной промежуток в 5-6 дней, зависящий от продолжительности месяца. Отсчет грейс-периодов начинается с фиксированной даты после погашения кредита (через каждые 2 месяца).

Как уменьшить размер переплаты по кредитке?

Чтобы меньше отдавать банкирам при возникновении существенной задолженности, рекомендуется:

- вносить не только минимальный платеж, но и сумму значительно его превышающую;

- при выпадении из льготного периода как можно быстрее погашать долг, так как проценты начисляются за каждый день пользования заемными средствами;

- заемщик должен помнить, что переведенные на банковский счет деньги не сразу возникают на ссудном счете. Самый быстрый способ погашения долга — это оплата через кассу или личный кабинет. Услугами сторонних сервисов имеет смысл пользоваться, если до даты платежа есть в запасе не менее 5−10 дней;

- для получения карты с более выгодной ставкой надо подавать полный пакет документов (кредитки, оформленные дистанционно, в салонах сотовой связи, в магазинах всегда отличаются повышенными процентами);

- чтобы стоимость займа была намного меньше, целесообразнее оформить для крупной покупки потребительский кредит, а не использовать деньги кредитки под высокий процент.

Перед использованием кредитных продуктов с беспроцентным периодом клиенту рекомендуется внимательно изучить следующие документы: договор, правила пользования пластиковой картой, сборник с тарифами. На практике банковские специалисты не всегда дают исчерпывающие ответы на вопросы заемщика, так как являются заинтересованной стороной или могут быть некомпетентны.

Как считать грейс период по кредитной карте

Главная хитрость банков в том, что грейс начинается не с даты покупки. То есть просто прибавить к ней 50 или другое количество дней будет неправильно.

По каждой кредитке условия предоставления беспроцентного периода будут свои. Но существуют общие правила расчета, которые можно применить к большинству банков.

Для разбора самой распространенной схемы расчета льготного периода нужно разобрать 2 понятия:

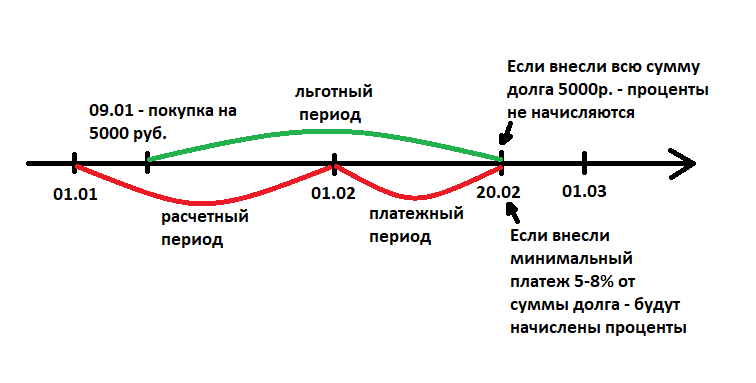

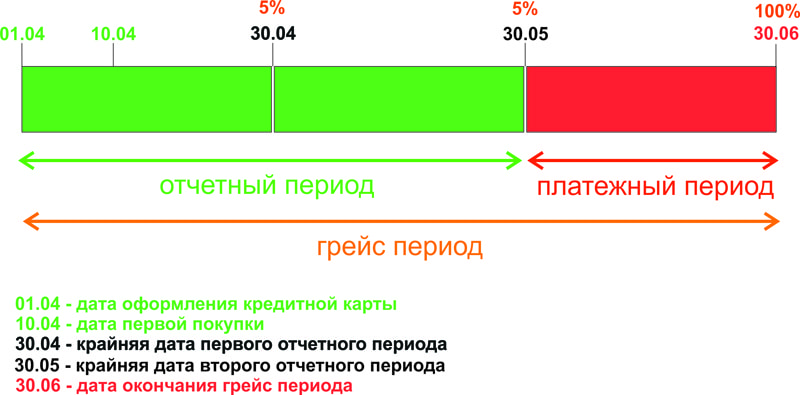

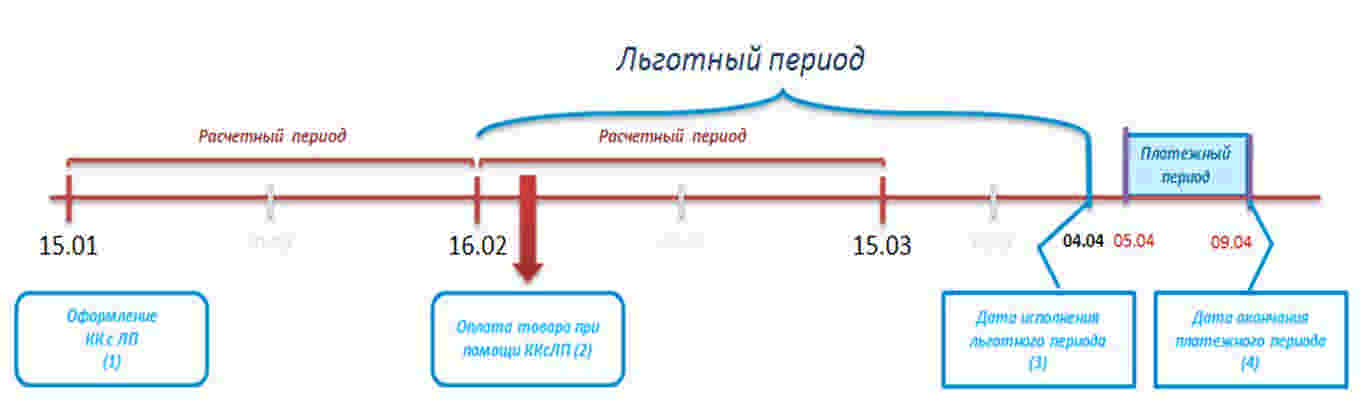

- Расчетный период — временной промежуток, в течение которого клиент тратит средства. Он обычно составляет 30 дней, но не всегда начинается с 1 числа месяца. Точкой отсчета может быть дата активации карты или первой операции по счету, также банк иногда сам устанавливает определенное число. Каждый месяц в указанную дату будет начинаться новый расчетный период.

- Платежный период — промежуток времени, в течение которого клиент должен внести потраченные деньги. Почти всегда он начинается сразу по окончанию расчетного периода, его продолжительность устанавливается банком.

Также еще есть термин «сумма к погашению» — объем денежных средств, которые нужно внести до окончания платежного периода для использования грейса. Если оплатить её только частично, то возможность пользоваться деньгами без процентов предоставлена не будет.

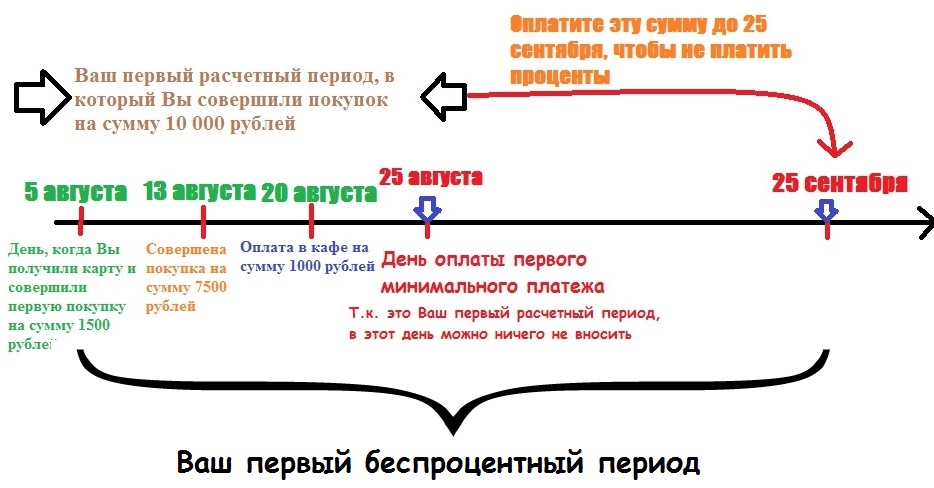

Пример

По карте Анатолия расчетный период начинается 5 числа каждого месяца и длится до 5 числа следующего. Грейс по его тарифу составляет до 55 дней. Из них 30 дней длится расчетный период, а 25 — платежный.

Анатолий совершил следующие траты:

- 6 мая — 12 000 рублей;

- 16 мая — 10 000 рублей;

- 6 июня — 5 000 рублей.

После 5 июня (последний день расчетного периода) у Анатолия будет 25 дней на оплату потраченных сумм. То есть он должен до 30 июня внести 22 000 рублей, иначе на эти операции будут начислены проценты.

Еще 5 000 рублей Анатолий потратил в следующий расчетный период, который длится с 5 июня по 5 июля. Эту сумму и все последующие траты за этот промежуток времени он должен внести до 30 июля.

Обратите внимание, что некоторые банки не открывают новый грейс до полного возврата всех сумм, потраченных в течение предыдущего. Пример выше показывает не только принцип расчета льготного периода

Еще он поясняет, почему банки пишут «до 55 дней» — максимально долго без процентов пользоваться деньгами можно только при совершении покупки в первый день расчетного периода. В остальных случаях продолжительность грейса может быть иной. Например, если Анатолий совершит покупку 4 июня, то беспроцентное использование денег продлиться всего 26 дней. В этом случае лучше подождать и перенести траты на новый расчетный месяц

Пример выше показывает не только принцип расчета льготного периода. Еще он поясняет, почему банки пишут «до 55 дней» — максимально долго без процентов пользоваться деньгами можно только при совершении покупки в первый день расчетного периода. В остальных случаях продолжительность грейса может быть иной. Например, если Анатолий совершит покупку 4 июня, то беспроцентное использование денег продлиться всего 26 дней. В этом случае лучше подождать и перенести траты на новый расчетный месяц.

Когда начинается грейс-период, и как его рассчитать

Начало льготного периода устанавливается банками по-разному. Это может быть фиксированная дата, например,5 число месяца. Часто отсчёт ведётся от даты первой покупки по кредитной карточке. В некоторых случаях отсчёт действия данной опции начинается с момента подписания договора.

Длительность льготного периода указывается в договоре, но условия его применения могут его фактически существенно сократить. Распространена следующая, довольно удобная для заёмщика, схема. Льготный период в целом делится на два, расчётный и платёжный. В расчётном, длительность которого чаще всего равна 30 дням, заёмщик тратит кредитные деньги, и проценты на них не начисляются. В платёжный период, длительность которого обычно составляет 20-25 дней, нужно сделать платёж, погашающий образовавшуюся задолженность полностью или частично (это зависит от условий договора).

Таким образом, при грейсе длительностью, к примеру, в 55 дней, пользоваться кредитными ресурсами без процентов фактически можно лишь 30 дней, а не 55, затем необходимо погасить долг в определённый срок. Однако нередко условия кредитования предусматривают, что после успешного погашения задолженности для заёмщика открывается новый грейс-период на тех же условиях.

Другой вариант условий применения данной опции – заёмщик тратит кредитные средства на протяжении всего срока льготного периода. При этом накопившиеся долги нужно погасить сразу после окончания этого срока или в день его окончания в зависимости от условий договора. В противном случае на потраченные средства будут начислены проценты. Понятно, что при таком подходе грейс-период для трат, сделанных в разное время, будет разным. Наибольшим он будет для первых покупок. Ну а для покупок, сделанных в конце льготного периода, он может исчисляться буквально считаными днями – из-за этого его, собственно, и называют «нечестным».

Что такое Грейс период, и какая у него длительность

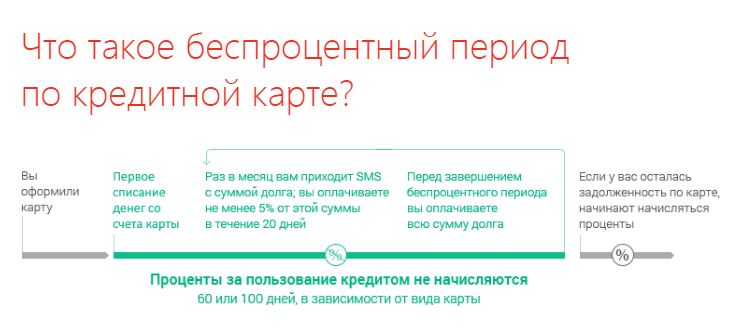

Грейс-период (или Grace Period) по кредитной карте — это некоторый промежуток времени, когда клиент использует средства с кредитки без уплаты процента, а затем возвращает средства полностью строго в установленные сроки

Эти сроки отличаются в каждом банке, и при заключении контракта важно ознакомиться с ними. Среди популярных банков, предлагающих кредитные карты, у которых есть беспроцентный период, ВТБ Банк, Тинькофф, Сбербанк, Альфа Банк

(Больше предложений тут).

Далеко не все клиенты вникают в то, что такое грейс-период и каковы условия банка, и это оборачивается тем, что необходимо оплачивать большие проценты. Чтобы защитить себя от крупных долгов, вникайте в условия договора.

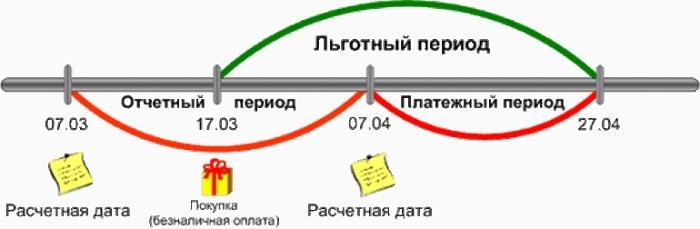

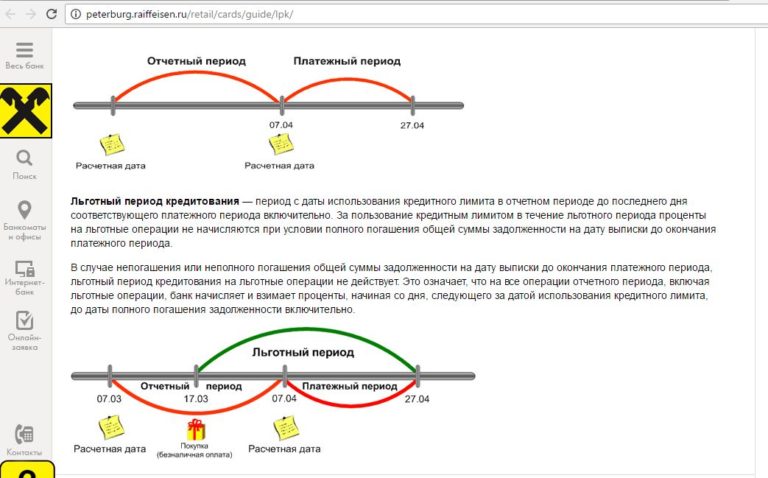

Обсуждая, что такое грейс-период по кредитной карте, нельзя не отметить, что существует разница между льготным периодом и расчетным. Месяц между выписками является расчетным периодом. А льготный – это определенный промежуток, в течение которого требуется погасить долг, чтобы не переплачивать проценты.

Воспользоваться услугой может клиент, получивший кредитку. Для этого достаточно расплатиться кредиткой и вернуть на нее сумму до окончания обозначенного отрезка времени.

Важно учитывать, что любое кредитное учреждение само определяет, на что может действовать подобный беспроцентный период. Обычно речь идет о покупках и безналичных платежах, а вот на операции по снятию наличных беспроцентный период не действует по условиям большинства банков РФ, как и на переводы

Как правило, грейс-период не действует при снятии наличных, а также при переводах средств на другую карту. Если необходимы крупная сумма наличными, лучше оформить кредит, процентная ставка по нему будет ниже, и можно снимать наличные в банкомате с дебетовой карты, которую выдаст банк.

Нечестный и честный грейс: что это такое

На рынке банковских услуг существует немало предложений кредита с грейс-периодом. При этом его неофициально делят на «честный» и «нечестный» грейс. Разберёмся, что подразумевается под этими понятиями.

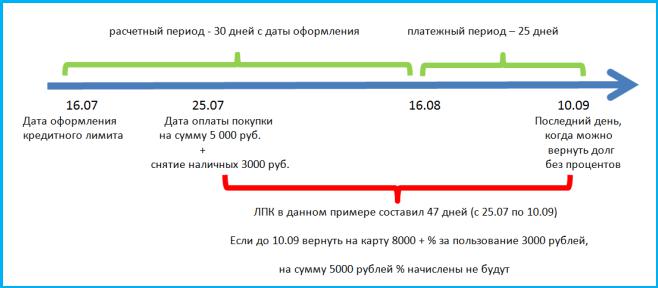

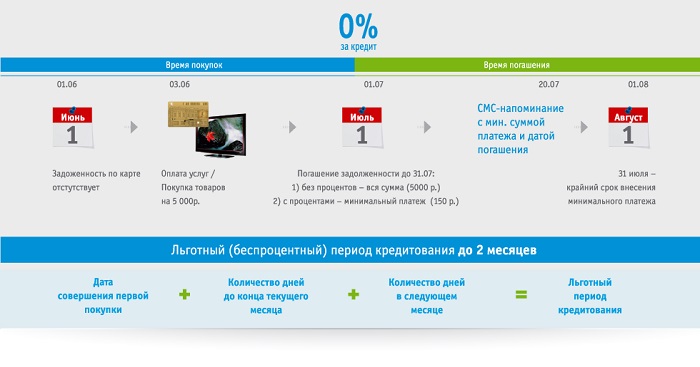

Поясним суть «честной» схемы на следующем примере. У клиента кредитная карточка с грейсом в 51 день, из которых расчётный период 30 дней, а платёжный – 21 день. Он стартовал 5 марта. С этой карточки были сделаны покупки 5 марта (5 тысяч рублей) и 2 апреля (10 тысяч рублей). В платёжный период клиенту нужно будет в течение 21 дня, начиная с 4 апреля (по истечении 30 дней), погасить задолженность в 15 тысяч рублей за траты 5 марта и 2 апреля. Деньги, потраченные после 4 апреля, подпадают под следующий расчётный и платёжный периоды.

В случае «нечестной» схемы все затраты на покупки нужно погасить сразу же по окончании действия грейса, т.е. через 51 день после 5 марта. Это относится и к тем тратам, что были сделаны даже за день до окончания льготного срока в 51 день.

Примеры расчета грейс-периода

Банки применяют разнообразные схемы для вычисления льготных периодов. Каждый вариант имеет свои плюсы и минусы, потому сложно выбрать самый выгодный. Все зависит от предпочтений заемщика.

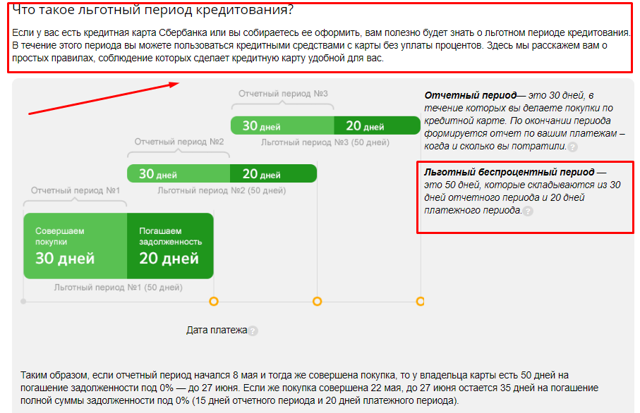

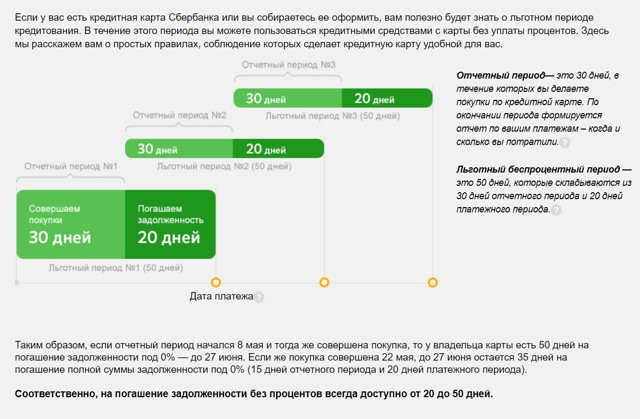

Честный льготный период по карте Сбербанка

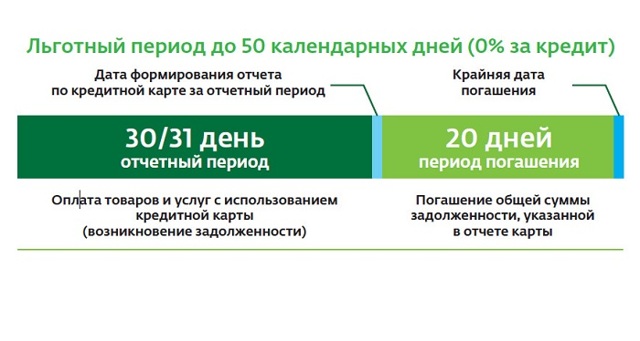

Сбербанк выдает кредитки с беспроцентным сроком до 50 дней. Грейс делится на отчетный период (30 дней) и льготный срок (+20 дней), которые формируются по следующим правилам:

- с момента проведения первой безналичной операции начинается первый отчетный период, который предназначен для покупок;

- для возврата долга существует льготный период;

- если первая расходная операция была совершена в предпоследний день отчетного срока, то беспроцентный период по ней составит 21 день;

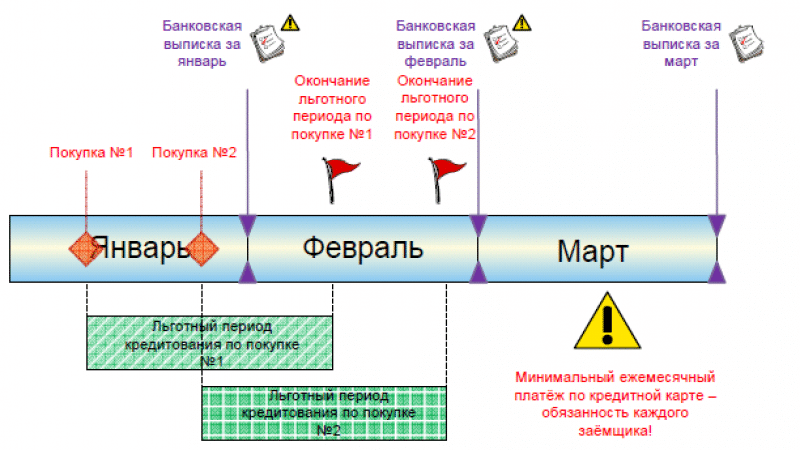

- при совершении многочисленных покупок периоды накладываются друг на друга, поэтому Сбербанк информирует заемщиков с помощью отчетов и СМС;

- на снятие наличных средств льготы не распространяются.

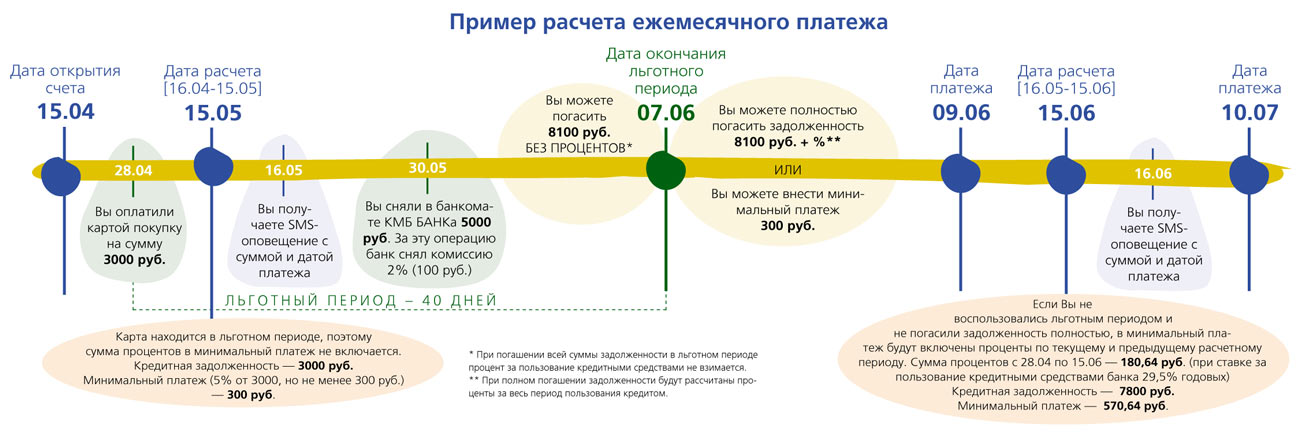

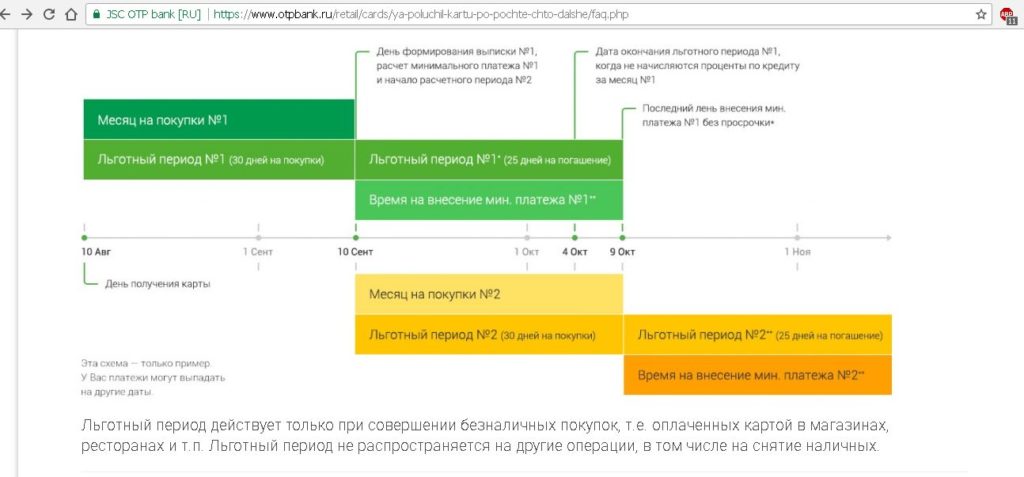

Допустим, держатель карты совершил покупку 10 сентября — начался отчетный период, который продлится до 9 октября. В течение данного срока клиент может совершить ряд безналичных операций: 10 сентября на 1000 руб., 25 сентября на 2000 руб., 9 октября на 1500 руб.

10 октября отчетный период закроется, для погашения долга останется 20 льготных дней. Задолженность в размере 4500 руб. гасится до 29 октября (+19 дней). Для первой покупки льготный период составит 50 дней, для второй — 35 дней, для третьей — 20 дней.

«Нечестный» льготный период по карте Альфа-Банка

Альфа-Банк предлагает кредитку с продолжительным грейсом. Фактически по последним операциям срок кредитования существенно сокращен. Рассмотрим условия на примере карты со льготой 100 дней:

- отсчет беспроцентного периода начинается с момента совершения первой покупки;

- по данной кредитке выгодно проводить безналичные операции только в первый месяц, когда срок возврата составляет 60−100 дней;

- если держатель карты совершает много покупок в течение 3-х месяцев, то увеличивает риск не возврата или выпадения из грейса (на выплату долга, возникшего через 2 месяца, остается 40 дней, через 3 месяца — 10 дней);

- предусмотрены обязательные минимальные платежи по карте, которые вносятся в течение 100 дней.

Для возобновления беспроцентного периода необходимо вернуть все заемные средства. Например, общая сумма долга составляет 50 000 руб. До 20 числа клиент обязан внести 5% платеж — 2500 руб. Остальную сумму 47 500 руб. надо вернуть до конца грейса. Если задолженность полностью выплачена, по истечении 100 дней «старый» льготный период аннулируется и начнется «новый».

Беспроцентный период по кредитке КС Тинькофф

Интересен пример расчета льготного периода по кредитке на 55 дней. Тинькофф использует классическую схему «честный грейс», близкую к условиям Сбербанка:

- отсчет 55 дней ведется не с момента совершения покупки, а со дня формирования выписки, то есть с расчетной даты;

- покупки можно совершать в течение отчетного и платежного периода;

- дата выписки устанавливается индивидуально для каждого держателя карт и указывается в тарифном плане;

- льготы не распространяются на снятие наличных.

Например: дата выписки — 10 сентября. С 10 сентября по 9 октября можно совершить несколько платежей. В течение беспроцентного периода учитывается общая сумма покупок. С 10 октября начинается платежный период — 25 дней, в течение которых надо вернуть деньги, взятые в долг.

Банки могут устанавливать платежный период с первого числа месяца, со дня первой безналичной покупки, даты получения или активации пластика, на следующие сутки после формирования выписки. Иногда расходы, совершенные в текущем платежном периоде, могут переноситься на следующий расчетный период. Это выгодно держателю кредитки, так как позволяет держать минусовой счет без начисления процентов.

Перед подачей заявки на карту рекомендуется изучить условия начисления процентов и установления льготного периода. Облегчить расчеты позволяет специальный калькулятор кредитной карты с льготным периодом, размещаемый на сайтах банков.

Популярные схемы установления сроков грейс-периода

Держателю карты важно понять, какие долги надо вернуть и за какой срок. В большинстве случаев банки используют два способа для установления продолжительности льготного периода

- Беспроцентный лимит 55 дней возобновляется ежемесячно с первого числа каждого месяца. К примеру, клиент совершил по карте покупки в ноябре и обязан выплатить банку долг до 25-го декабря, расходы, понесенные в декабре, он будет покрывать до 25-го января.

- Второй вариант — это льготный период 55 дней с плавающей датой начала, которая зависит от момента полного гашения задолженности. Он обязывает держателя карты возвращать деньги банка, истраченные с 1 ноября по 25 декабря. Новый кредитный лимит продлится до 25 января. Дата начала следующего беспроцентного периода будет зависеть от того, насколько быстро заемщик выплатит долг.

Помимо описанных выше способов установления начала беспроцентного срока, кредиторы используют и другие схемы. Особенности расчета рекомендуется уточнять в банке до активации кредитки.

Виды grace-периодов

В зависимости от начала возобновления льготного периода, можно выделить 2 его вида: «честный» и «нечестный» (термины являются результатом народного творчества). Нечестный характеризуется отсутствием платежного срока у транзакций, совершенных по истечении 30 дней с начала его действия. Например:

- грейс установлен в 55 дней;

- начинается 1 мая;

- лимит по карте – 200,0 тыс. руб.

Покупки совершались:

- 4 мая на сумму 50,0 тыс. руб.;

- 15 мая – 10,0 тыс. руб.;

- 22 мая – 15,0 тыс. руб.;

- 27 мая – 5,0 тыс. руб.

Банк 31 мая, посредством SMS-сообщения, уведомил о необходимости возврата на кредитный счет 80,0 тыс. руб. в течение 25 дней, т.е. 24 июня на конец рабочего дня на счету владельца карточки должно находиться 200,0 тыс. руб. Дебитор, имея остаток лимита, совершает покупку на сумму 11,0 тыс. руб. 21 июня. В этом случае ему необходимо погашать не 80,0, а 91,0 тыс. руб. в указанный срок. В противном случае произойдет начисление процентов и наложение штрафных санкций.

При честном грейсе у транзакции, совершенной 21 июня, есть минимум 25 дней (платежный период) для погашения взятой ссуды. Полный льготный срок у этого платежа наступает при старте грейс-периода после каждой операции по выводу денег со счета.

Льготный период – что это и в каких условиях предоставляется банками

Понятие «грейс период» касаемо банковских услуг, дословно означает «благодарственный» в переводе с английского, придуман американскими банкирами, и предоставляется в качестве поощрения клиента.

В практике Российских банковских структур чаще используется термин «льготный период».

Грейс период подразумевает под собой срок, в течение которого за пользование займом не изымаются проценты.

Каждый банк оставляет за собой право устанавливать свою концепцию льготного периода. В среднем его действие составляет от 28 до 120 дней с момента совершения первой покупки по карте.

Особенности предоставления льготного периода

На протяжении грейс периода в большинстве случаев процент не начисляется исключительно за безналичные расчеты в терминалах, установленных в торговых точках. При снятии наличных денег в банкомате или переводе их на другие счета льготное предложение не действует.

Как правильно рассчитать сроки платежей

В договоре, который подписывается при выдаче кредитки чаще всего указывается льготный период в 50 или 55 дней. Но это не значит, что клиент может не платить по счетам почти 2 месяца.

Первые 30 дней даются на совершение покупок, последующие 20-25 на внесение обязательного платежа.

Если траты производились в конце календарного месяца, льготный период будет составлять меньше времени.

Добросовестные банки обычно не утруждают своих клиентов подобными расчетами и присылают смс за несколько дней, до окончания грейс периода о необходимости внесения минимального платежа.

Как правило, погашать задолженность нужно с 18 по 25 число. Также информацию о том, когда нужно внести средства на карту можно увидеть в личном кабинете интернет банкинга.

Условия льгот в популярных банках России

В таких банках как «Банк Москва», «ВТБ», «Авангард» и UniCredit льготный период варьируется в 50-55 дней и рассчитывается исходя из начала календарного месяца.

При этом проценты не начисляются только в случае возврата всей потраченный суммы в первые 30 дней прошлого месяца.

Иная схема в банке «Русский стандарт» – грейс период начинается с совершения первой покупки и соответственно у каждого клиента составляет положенные 55 дней.

«Уралсиб» предлагает лояльную льготную программу для своих клиентов, процент за пользование деньгами банка не зачисляется 60 дней, но при этом действует она по привязке к календарному месяцу.

В «Альфа-Банке» льгота также действует 60 дней, но с момента снятия средств с кредитки. Возвращать нужно всю сумму, которая была снята с карты за эти 2 месяца.

В «Москомпривате» льготный период составляет всего 30 дней, но при этом, если клиент не успевает погасить всю задолженность, а вносит только минимальный взнос на карту, сумма процентов составит 0.1%.

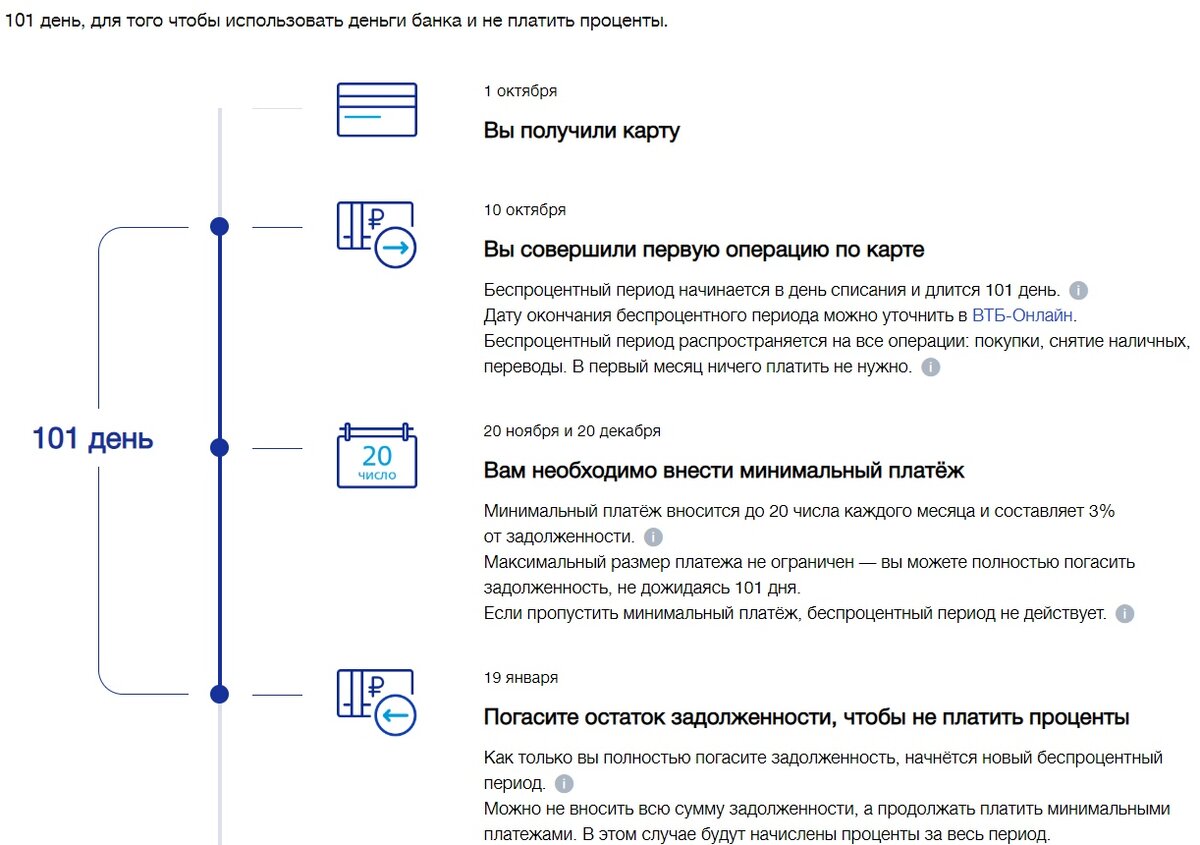

В «Промсвязьбанке» и «ВТБ 24» льгота распространяется на все операции по карте, включая снятие наличных (если транзакция проводится в банке эмитенте карты), переводы и пополнение интернет кошельков.

В «Авангарде» грейс период не включает в себя даже некоторые безналичные расчеты (оплаты за коммунальные услуги, переводы за обучение или садик).

«Подводные камни» кредитования

Зачастую как бы держатель кредитки не старался следовать всем установленным банком правилам, сэкономить на кредите не получается.

Все дело в так называемом «мелком шрифте» и ряд услуг, предоставляемых банком (обслуживание и выпуск карты, смс, страховка) могут стоить денег, но при выдаче пластика с вас не возьмут ни копейки, а нужная сумма в итоге плюсуется к основной задолженности после первой же транзакции.

Кроме скрытых платежей, банк практически за все операции берет комиссионный сбор (начиная от снятия наличных, заканчивая денежными переводами).

Комиссии могут быть фиксированными (1-4%) или варьироваться в зависимости от потраченной суммы, но в любом случае они добавляются к отрицательному балансу.

Поэтому, чтобы кредит действительно был выгоден для клиента, нужно погашать задолженности по максимуму, а лучше вносить на несколько сотен рублей больше необходимого.

Кроме того, нужно стараться покупать по карте, а не снимать наличные в банкоматах. Лучше приобретать товары там, где действует максимальная ставка по кэшбеку (бонусы).

Большие банки обычно сотрудничают с сетевыми магазинами электроники и продуктовыми супермаркетами, что позволяет возвращать от 1 до 10% потраченных в этих торговых точках средств.