Состав

Вот, из чего состоит фонд заработной платы – из 2 больших блоков. Первый большой блок – это оплата за то время, которое отработали работники. В нее входят:

- Зарплата по тарифным сеткам и окладам.

- То, что начисляется по сдельной расценке или как процент от определенной выручки.

- Совокупная стоимость товаров, которые выдаются в качестве натурального типа оплаты.

- Премиальный фонд зарплаты, независимо от того, регулярный он или разовый.

- Выплаты в виде стимулирующих или определенные типы надбавок к тарифной сетке и окладам.

- Выплаты в виде дополнительных сумм за стаж, за уровень образования, за выслугу для служащих и военнослужащих.

- Компенсации за ненормированный рабочий день или отягощенные условия труда.

- Фиксированные ставки сверх тарифа за вредные и тяжелые условия труда, а также за работу в ночное время суток.

- Оплата за работу в выходные дни и праздники.

- За выполнение сверхурочной работы.

- Доплата тем категориям работников, которые заняты на подземных работах, например, рудниках и шахтах.

- Оплату работников, которые находятся на совместительстве.

Категория за неотработанное время включает в себя:

- Отпуски.

- Дополнительные отпуска.

- Льготные часы для подростков.

- Учебные отпуска для учащихся в вузах и колледжах.

- За процесс обучения.

- За привлечение к государственным или общественным обязанностям при возникновении таких условий и прочее.

Расчет

В организации бухгалтерия занимается расчетом ФОТ, однако при необходимости и желании и простой работник может узнать, как посчитать ФОТ. Для того, чтобы сделать это, необходимо:

- Иметь расчетные ведомости за календарный год – в них прописаны все выплаты, которые осуществляет организация, по всем работникам.

- Иметь табели учета рабочего времени – документы, которые находятся у ответственного лица, и в которые вносится информация обо всех отработанных, пропущенных, сверхурочных часах работы.

- Иметь штатное расписание, которое представляет всю информацию о сотрудниках, их ставках, их оплате за час работы, а также выработанными ими часах.

Конечно, вероятность того, что обычного сотрудника допустят до всех бумаг минимальна, поэтому можно воспользоваться следующими формулами:

-

Формула среднего расчета ФОТ за год: СЗП*СЧС*12 = ФОТ. В этой формуле СЗП – это среднемесячная заработная плата, СЧС – среднесписочное число сотрудников, а 12 – это, соответственно, количество месяцев. СЗП получается делением всех выплат за год на 12 месяцев.

Например, СЗП организации 453000, а работает в ней 10 человек, тогда ФОТ будет равен: 453000*10*12 = 54360000. - Существует еще одна формула расчета: ФОТ = (ГЗП+НД)*РК. Здесь ГЗП – годовая заработная плата, НД – надбавки и доплаты, а РК – региональный коэффициент, который есть, например, в Северных регионах. Например, компания расположена в Магадане, где региональный коэффициент – 1,7. Годовая заработная плата – это 300000000, а надбавки 5300000, тогда считаем ФОТ: (300000000+5300000)*1,7 = 519010000 рублей.

- Месячный ФОТ рассчитывается по формуле СЗП*СЧС. То есть, если в месяц организация платит 453000, а количество работников 10, то ФОТ будет равен 4530000.

Обратите внимание, что в больших компаниях целесообразным может быть разделение сотрудников на группы согласно их заработной платы. То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала

То есть, вы отдельно можете подсчитать среднюю заработную плату руководящего звена, среднюю заработную плату руководителей среднего звена, заработную плату рядовых сотрудников и обслуживающего персонала.

Это сделать гораздо проще, потому что выяснять среднюю заработную плату руководителя предприятия и уборщицы – это не очень целесообразно. А так вы сможете сложить полученные величины и получить правдивую картину.

Расчет ФОТ в смете производится большинством бюджетных учреждений, составлением сметы занимается бухгалтерия, но лучше, чтобы это делал специалист-сметчик.

При смете фонда заработной платы чаще всего берутся такие параметры, как почасовая оплата и объемы производства. Зная эти параметры, а также прибавив все надбавки, выплаты, больничные и командировочные получается сумма в смете.

При этом необходимо понимать, что в смете не вычитаются налоги, которые платит сам работник с дохода. То есть ФОТ в смете на 13% больше, чем фактический.

Для чего нужен анализ ФОТ?

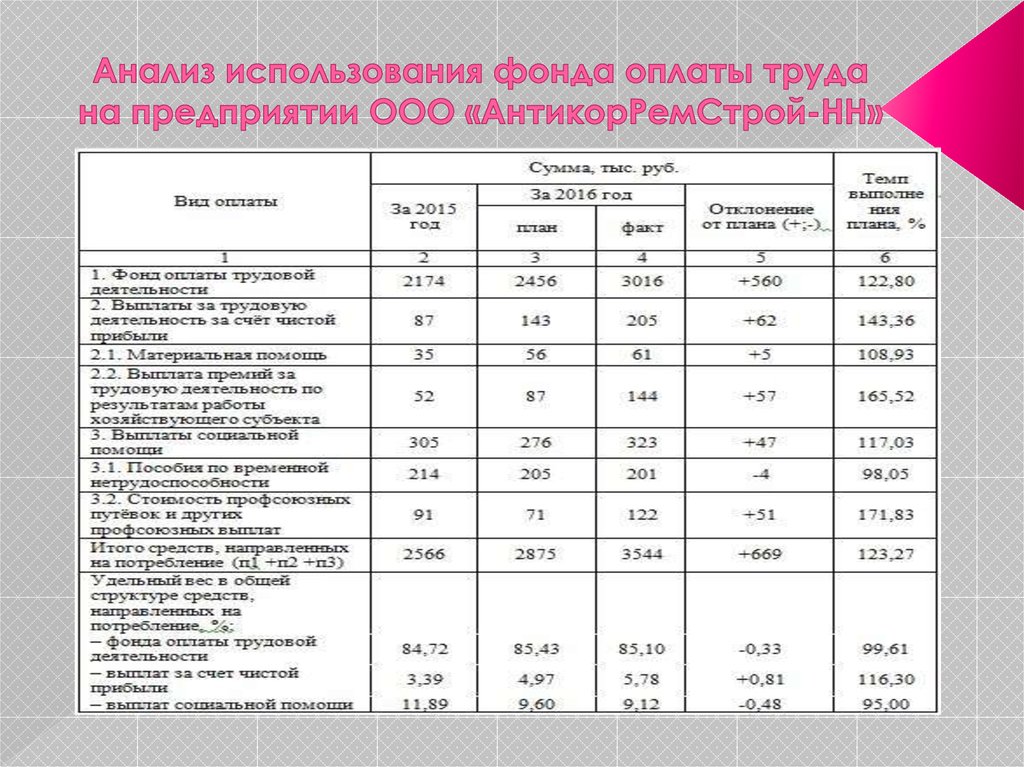

Роль правильного расчета и систематического анализа ФОТа сложно переоценить, поскольку этот показатель позволяет выявить недостатки и скорректировать работу предприятия, с анализом затрат в пределах отдельных структурных подразделений и всего предприятия в целом. Оценка фонда помогает своевременно корректировать систему оплаты труда, меняя ставки, расценки, окладные части.

Отчисления во внебюджетные фонды ФСС, ПФР также рассчитываются на основании сведении о величине фонда. Фактическое значение ФОТ представлено не только способом стимулировать работников, но и рационально распределять деньги предприятия.

На величину показателя влияет не только внутренний регламент и сложившаяся система оплаты труда, но и ряд законодательных актов, поэтому информация о ФОТе и его расчет доступны для любого работника предприятия.

ФОТ – величина непостоянная и подлежащая корректировке, исходя из поставленных перед организацией целей. Задача лиц, уполномоченных управлять расходами предприятия с целью повышения коммерческих результатов, следить за динамикой, выявлять отклонения от плановых цифр, принимать решения с учетом выявленных расхождений.

Показатель, анализируемый за определенный период времени, позволяет сопоставить динамику роста ФОТ с увеличением производительности, прибыли компании. Информация дает возможность создавать резервы для различных изменений в отношении оплаты труда и иных сферах, связанных с деятельностью предприятия.

Чтобы было удобнее проводить анализ, иногда фонд делят на постоянные расходы (заработную плату, доплату, отпуск) и переменную часть (оплата труда сдельщиков).

Обычное сравнение показателей прошлого и текущего значения часто бывает недостаточно, как и оценивать соответствие запланированным цифрам. В работе любого предприятия есть особенности, которые влияют на достигаемые результаты. Структурные нюансы также следует учитывать при сопоставлении (смена ассортимента, веса отдельных групп продукции в общих показателях производства, изменение трудоемкости и др.)

Сравнивая изменение ФОТ за рассматриваемый период времени и корректируя условия оплаты труда, важно помнить правило – рост расходов на оплату труда должен всегда превышать увеличенный показатель производительности. Бесплатный вопрос юристу

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

ФОТ: что включает в себя

Успешное функционирование предприятия невозможно без четкого понимания структуры и начислений на ФОТ.

Понятие включает в себя все предстоящие расходы организации, нацеленные на оплату услуг наемных работников. Чтобы понять, из чего состоит ФОТ, необходимо включить в общую сумму не только зарплатную часть отчислений, но и премии, оплату надбавок, иного рода компенсаций и премий в пользу персонала.

Показатель учитывается при анализе эффективности работы каждого структурного подразделения, отдела, всего предприятия, с целью совершенствования системы выплат и оптимизации затрат. Важную роль играет этот параметр и при расчете будущих пенсионных выплат, ведь отчисления в ПФР и ФСС ведутся с учетом фонда предприятия.

Чтобы правильно оценить показатель, следует разобраться, из чего состоит ФОТ. В его структуру входит:

- Зарплата сотрудников, выплачиваемая регулярно, независимо от результатов работы персонала.

- Выпущенная продукция предприятия в том объеме, который направлен в пользу сотрудников как часть вознаграждения сотрудников за их труд.

- Поощрение, денежное вознаграждение отличившимся работникам.

- Расходы на бесплатное питание, если оно организовано на предприятии.

- Надбавка за заработанный стаж, выслугу лет, беспрерывную продолжительную работу в организации.

- Компенсация по листкам временной нетрудоспособности.

- Оплата прогулов, допущенных не по вине персонала.

- Надбавки при переводе работников на должности с меньшей оплатой.

- Расходы на проезд, проживание трудоустроенных граждан, у которых применяется вахтовый метод.

- Оплата труда привлеченных со стороны работников (ИП или юрлиц) с целью исполнения конкретного объема работ.

- Пенсионные отчисления в адрес сотрудников, вынужденных уйти на пенсию при особых обстоятельствах (при получении производственной травмы и инвалидности).

В понятие не входят иные расходы предприятия, имеющие отношение к сотрудникам:

- дивидендные выплаты;

- беспроцентные ссуды наемному персоналу из средств предприятия;

- пособия по линии социального страхования, уплачиваемые из бюджетных средств;

- премии работникам, показавшим высокие результаты труда за год;

- оказание адресной матпомощи нуждающемуся сотруднику;

- компенсационные выплаты, связанные с инфляцией.

Потребуется детальное изучение всех составляющих отчислений, чтобы выяснить, как посчитать фонд оплаты труда, исключая из него однократные, нерегулярные перечисления, организованные по линии СоцСтраха.

Отличие от ФЗП

Часто при обсуждении средств предприятия, направляемых на оплату работникам, звучат слова о зарплатном фонде. Хотя его назначение сходно с предыдущим понятием, фонд заработной платы – это более узкий показатель, объединяющий исключительно зарплатные отчисления после вычета соцвыплат, авансов, иных выплат за рассматриваемый период времени.

Чтобы понять, что фонд заработной платы включает в себя, можно использовать пример:

- На предприятии за месяц было выплачено сотрудникам 450 тысяч рублей, включая зарплату за предыдущий месяц (220 тысяч рублей) и авансовый платеж по текущему периоду (150 тысяч рублей).

- Учитывая, что часть отчислений приходится на авансовые платежи, ФОТ текущего месяца остался прежним – 450 тысяч рублей, а ФЗП – это 370 тысяч рублей.

Определить, что входит в фонд заработной платы, несложно – это выплаты в адрес сотрудников согласно принятой системы оплаты, действующими ставками, окладами, согласованными расценками на услуги:

- оплата труда;

- доплата;

- надбавка;

- премия;

- компенсация за условия труда.

В редких случаях возможно совпадение показателей ФОТ и ФЗП, если организация не выплачивает поощрительные суммы, а трудовой доход персонала состоит только из зарплаты по договору с учетом потраченного времени и премии, входящей в структуру заработка.

Разновидности фонда

Расчет фонда ведется за конкретный период времени. Исходя из этого, различают следующие варианты ФОТ:

- Годовой, с расчетом за последний временной отрезок. Этот показатель используется чаще для уточнения сумм, потраченных на оплату труда.

- Месячный, с рассмотрением показателей за выбранный месяц. Необходим для составления отчетов и анализа текущих показателей деятельности предприятия.

- Дневной. Показатели оплаты за день используются реже, и часто связаны с потребностью анализа ситуации с расходами на зарплату.

- Часовой. Расчет показателя за час работы применяют только в компаниях, где применяется почасовой метод оплаты.

Отличие фонда оплаты труда от фонда зарплаты

Многие люди путают два понятия, так как они учитывают суммарный доход работающих сотрудников. Однако между ними есть существенные отличия. Денежные выплаты формируют фонд зарплаты, а начисленный заработок – фонд оплаты.

ФОТ включает так же выплаты социального характера: льготы на лечение, трудоустройство, проезд и др. Некоторые средства необходимо затратить на профессиональное обучение, командировочные расходы и отдых работников.

Социальные выплаты:

- полная или частичная оплата стоимости питания;

- компенсация аренды жилья, коммунальных платежей;

- стоимость бесплатных товаров или по сниженной цене, кроме натуральной оплаты;

- оплата путевок на лечение, экскурсии, отдых;

- оплата занятий в спортивном зале, бассейне, секциях, массажа, протезирования;

- стоимость билетов для личного пользования работников.

Например, компания сделала начисления 600 тыс. рублей за месяц. В этот период был погашен долг за прошлый месяц – 300 тыс. рублей и выплачен аванс – 250 тыс. рублей. Таким образом, ФОТ равен 600 тыс. рублей, а фонд зарплаты – 550 тыс. рублей.

Справка о ежемесячном ФОТ

Начнем с вопроса, для чего брать эту справку, и кто может ее запросить. Если берется кредит или заем, то банк может потребовать предоставить эти данные для того, чтобы удостовериться в платежеспособности гражданина.

Если возникла необходимость в получении данной справки, то необходимо обратиться в бухгалтерию, где вам ее составят, далее на бумаге ставит подпись главный бухгалтер или руководитель предприятия, также обязательно ставится печать организации.

Форма справки регулируется либо предприятием (если ее запрашивает банк), либо запросившим органом (у ФСС, налоговой и ПФР свои бланки для составления данной бумаги).

В справке указывается, кто инициировал ее, кто ее выдает, за какой период она, а также там печатается таблица, с полной информацией о размере ФОТ. Если запрашивается будущий период, то необходимо обратиться к данным планирования ФОТ.

Процедура получения этой справки является привычной, поэтому ее оформление не занимает много времени и не является энергоемким.

Данный документ считается обязательным для бюджетных структур, но также может потребоваться и коммерческим предприятиям. Происходит это в следующих случаях:

- Оформление банковского займа.

- Проведение контрольных мероприятий со стороны ФНС или страховых фондов.

- Подтверждение собственных намерений при снятии наличных средств.

Стоит отметить, что справка о состоянии ФОТ может быть составлена за месяц или за другой период. Что еще более любопытно, документ может отражать не только реальную ситуацию, но и предполагаемые показатели. Нет универсальной формы для данной справки, так как фактически она может содержать разную информацию.

Период расчёта

Периоды расчета ФОТ делятся на несколько подвидов:

- годовой – для его исчисления используют данные за прошедший календарный год, с его помощью определяют полную сумму фонда оплаты труда;

- месячный – исчисляют преимущественно для составления отчетности за определенный период работы предприятия;

- дневной – применяют для глубокого анализа трат на зарплату сотрудникам, применяют очень редко;

- часовой – используется только на тех предприятиях, которые выбрали для оплаты труда сотрудникам почасовую форму.

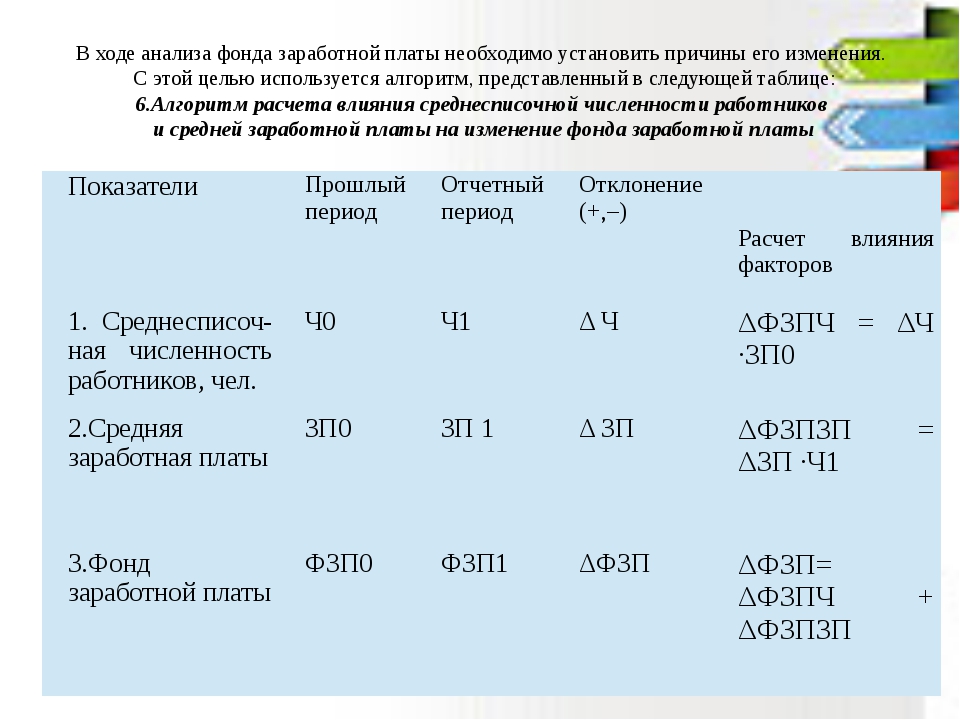

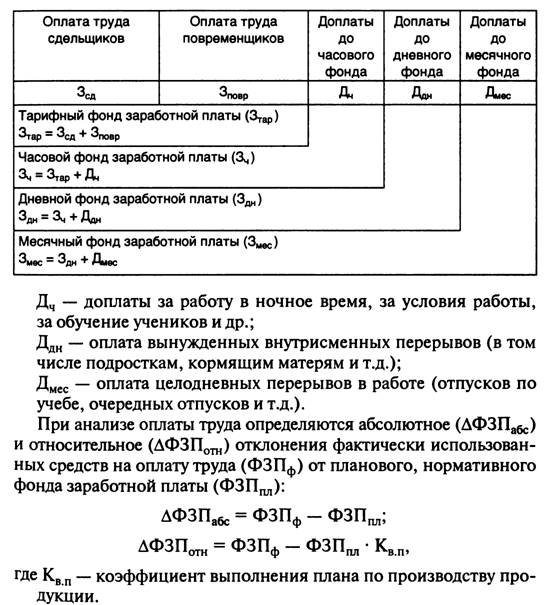

Расчет и анализ ФОТ необходим для ознакомления с причинами расходов по зарплате от тех, которые были запланированы. Результатом такого анализа становится проведение мероприятий, которые направлены на исправление погрешностей в использовании ФОТ.

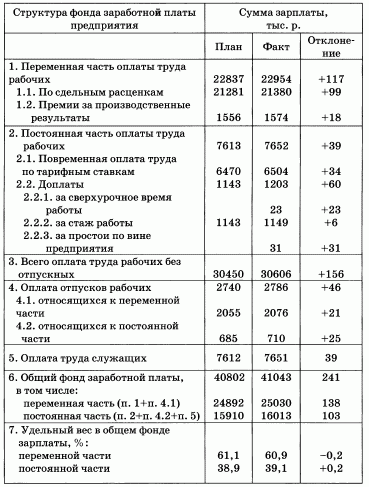

Чтобы правильно проанализировать зарплатный фонд предприятия заработную плату делят на два вида:

- постоянную, в которую входит сама зарплата и ;

- переменную, которая включает в себя расходы на оплату труда работающих по сделке.

Анализ ФОТ проводится для того, чтобы выяснить причины отклонений в планировании выплат по заработной плате.

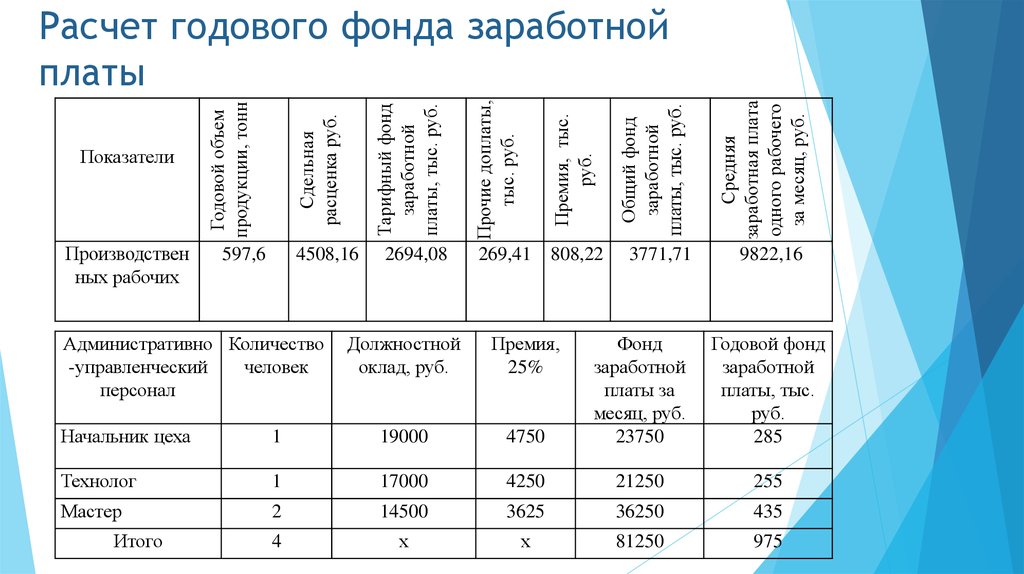

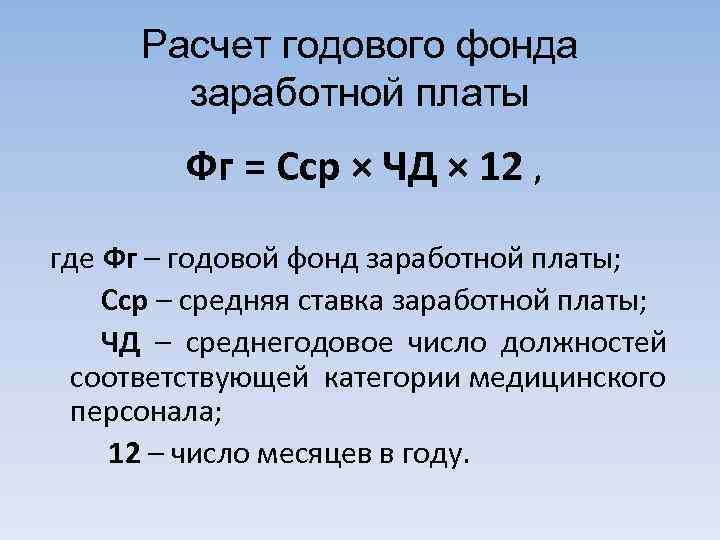

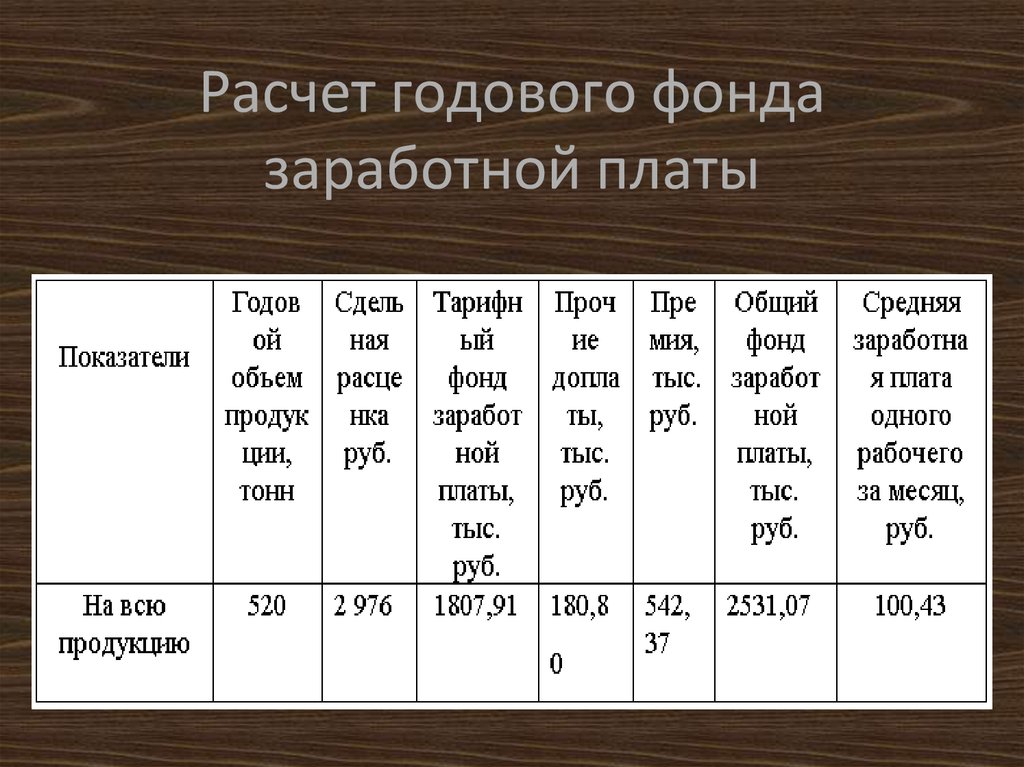

Как рассчитать годовой ФОТ?

Сотрудники предприятия, ответственные за расчет ФОТ, должны быть ознакомлены с тем, по каким правилам происходит этот расчет

Очень важно понимать, что более всего на его уровень влияет та система оплаты, которая существует на фирме

Для этого нужно брать во внимание такие факторы:

- размер оклада;

- ;

- расценки на сдельную оплату труда;

- разного рода премии и надбавки.

Для получения всей необходимой информации стоит использовать расчетные ведомости.

Исчисление годового ФОТ происходит на основании такой информации:

- Ведомости по зарплате на предприятии за год. В этих бумагах должны быть указаны суммы всех выплат, которые производились сотрудникам.

- Документы, в которых изображен учет рабочего времени (табели). Они нужны для подсчет количества часов, которые отработаны сотрудником на предприятии. Для их заполнения существует определенное лицо, которое и следит за правильностью указанных данных.

- расписание. В этом документы приведена вся информация об окладах, тарифных ставках. Также там можно найти список всех сотрудников предприятия.

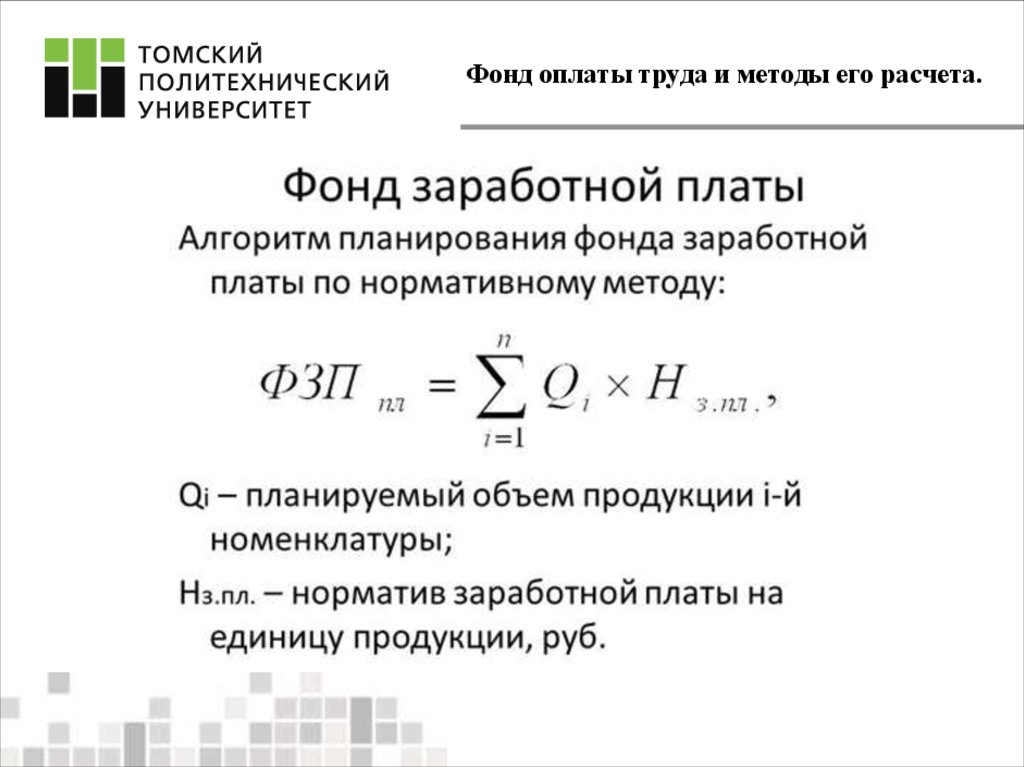

Нет какой-то стандартной формулы для подсчета годового ФОТ. Но для этого можно выделить два способа.

При первом способе формула расчета будет выглядеть следующим образом:

ФОТ=З*Ч*12, где

- ФОТ – фонд оплаты труда;

- С – средний за определенный период (в данном случае – год);

- Ч – численность сотрудника в соответствии со списками по организации.

Получить число средней заработной платы довольно просто. Следует разделить на 12 все выплаты, которые выделяются сотрудникам.

Второй метод подразумевает использования такой формулы:

ФОТ=(З+Д)*К, где

- ФОТ – фонд оплаты труда;

- З – заплата, которую начислили сотрудникам за год;

- Д – все доплаты и другие поощрения сотрудников;

- К – установленный коэффициент для тех организаций, которые работают на Крайнем Севере или приближенных к нему территориям.

Как найти месячный ФОТ?

Нужно понимать, что при использовании повременного метода оплаты труда необходимо учитывать тарифную ставку за час работы. Для исчисления плановых выплат работникам нужно умножить это число на количество отработанных в месяц часов.

Если же используется система премиальных, то полученное число нужно еще умножить на коэффициент такой надбавки. К примеру, если ставка составляет 50 рублей, а месяц имеет 20 рабочих дней, коэффициент имеет число 1,5, то у работника число заработной платы будет составлять 12 тысяч рублей. Если заработная плата начисляется планово, то для расчета месячного коэффициента нужно будет просто умножить сумму оклада на коэффициент премии.

После определения зарплат у всех сотрудников за месяц вместе с премиями, их нужно суммировать. Но и это еще не весь процесс в определении среднемесячного ФОТ.

Также нужно учесть дополнительные средства, которые выплачиваются работникам. В эту категорию могут входить надбавки, доплаты и другие различного характера.

Кроме того, фирма может иметь в своем кадровом составе и тех сотрудников, которые совмещают должность с работой в какой-нибудь другой организации. Их заработная плата также должна учитываться при подсчете ФОТ. После суммирования всех этих показателей и получается полная сумма фонда заработной платы. Расчет дневного ФОТ проводится похожим образом.

Фонд оплаты труда – это такой показатель, который вмещает в себе все выплаты денежных средств работникам, в том числе и те, которые касаются социальной сферы. Организация и расчет ФОТ происходит на основании принятых в организации нормативных актов и правил.

Зачем нужна справка о ежемесячном ФОТ?

Данный документ считается обязательным для бюджетных структур, но также может потребоваться и коммерческим предприятиям. Происходит это в следующих случаях:

- Оформление банковского займа.

- Проведение контрольных мероприятий со стороны ФНС или страховых фондов.

- Подтверждение собственных намерений при снятии наличных средств.

Стоит отметить, что справка о состоянии ФОТ может быть составлена за месяц или за другой период. Что еще более любопытно, документ может отражать не только реальную ситуацию, но и предполагаемые показатели. Нет универсальной формы для данной справки, так как фактически она может содержать разную информацию.

Чем отличается от фонда заработной платы?

Рядовому сотруднику нет разницы, из какого источника финансируется его ежемесячный доход.

Однако между этими двумя понятиями существует принципиальное отличие.

Фонд оплаты труда включает в свою структуру бюджет, отведённый для начисления зарплаты.

Фонд заработной платы включает в себя средства, распределяемые между всеми сотрудниками, согласно тарифным ставкам, установленным на предприятии, а также сдельным расценкам.

В состав фонда заработной платы включается:

- окладная часть;

- доплаты, премиальные выплаты, надбавки;

- компенсации.

Экономисты не относят сюда всевозможные социальные вознаграждения.

Фонд оплаты труда – это разностороннее понятие, включающее в себя совершенно все начисления, которые положено выплачивать на предприятии.

Следовательно, фонд заработной платы входит в структуру ФОТ и отчисляет деньги сотрудникам за отработанное времени и стандартные премиальные дотации.

Виды

Многогранная структура ФОТ зависит от отчётной единицы, поэтому следует подразделять периоды, когда формируется его бюджет:

- Часовой. Финансирует расходы, связанные с почасовой оплатой труда.

- Дневной. Данный источник используется редко, лишь в ситуации с выплатой выходного пособия, размер которого формируется исходя из суточной нормы.

- Месячный. Даёт представление о расходах в каждом отчётном периоде в разбивке по месяцам.

- Годовой. При анализе используются сведения за последний календарный год.

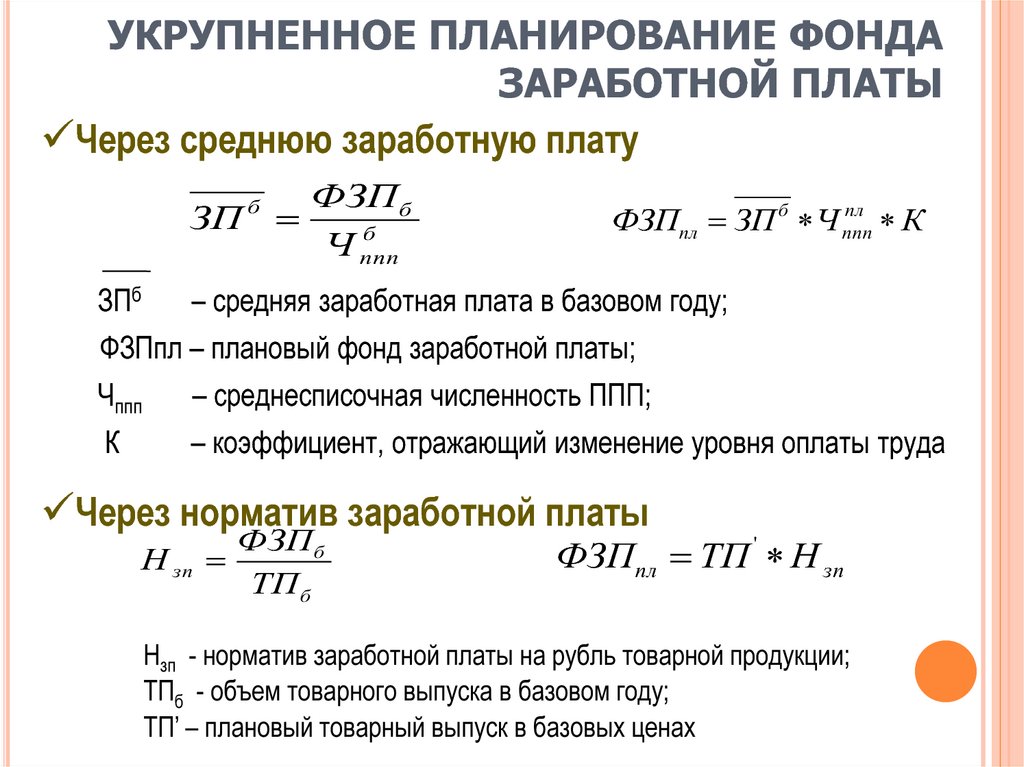

Годовой и месячный

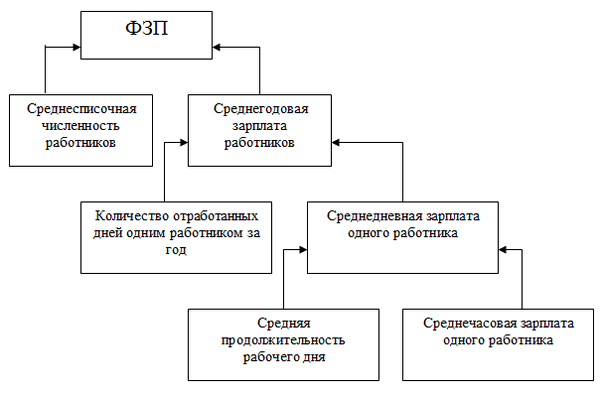

Любое планирование, в том числе и расчёт фонда оплаты труда предполагает анализ имеющихся в организации данных. Главным элементом является временной интервал.

Как правило, за основу берётся предшествующий отчётный месяц или год.

Для рационального вывода аналитику потребуется суммировать все материальные операции, проведённые за интересующий период.

В расчёт принимаются исключительно постоянные значения, а пособия, перечисляемые в рамках социальных проектов, исключаются.

Поэтому финансовыми материалами для прогностического анализа оплаты труда станут:

- расчётные ведомости по заработной плате за интересующий период (год, месяц);

- табели учёта рабочего времени, где отражается количество фактически отработанных часов в разрезе по каждому сотруднику;

- штатное расписание с тарифными ставками.

Основной и дополнительный

Резервное хранилище – сложный и важный расходный инструмент любого предприятия, состоящий из нескольких предназначений выплат.

Фундаментом его является Фонд основной заработной платы. В основной ФЗП входит:

- фактические начисления по трудовому договору;

- доплата за сверхурочную работу, простои;

- замена денежных вознаграждений на продовольственную продукцию.

Структура и состав

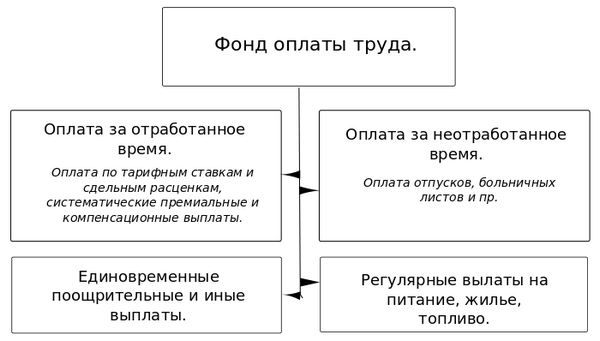

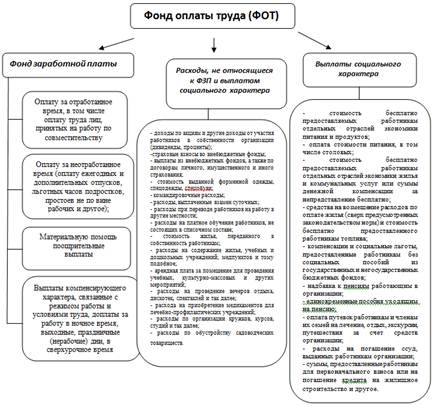

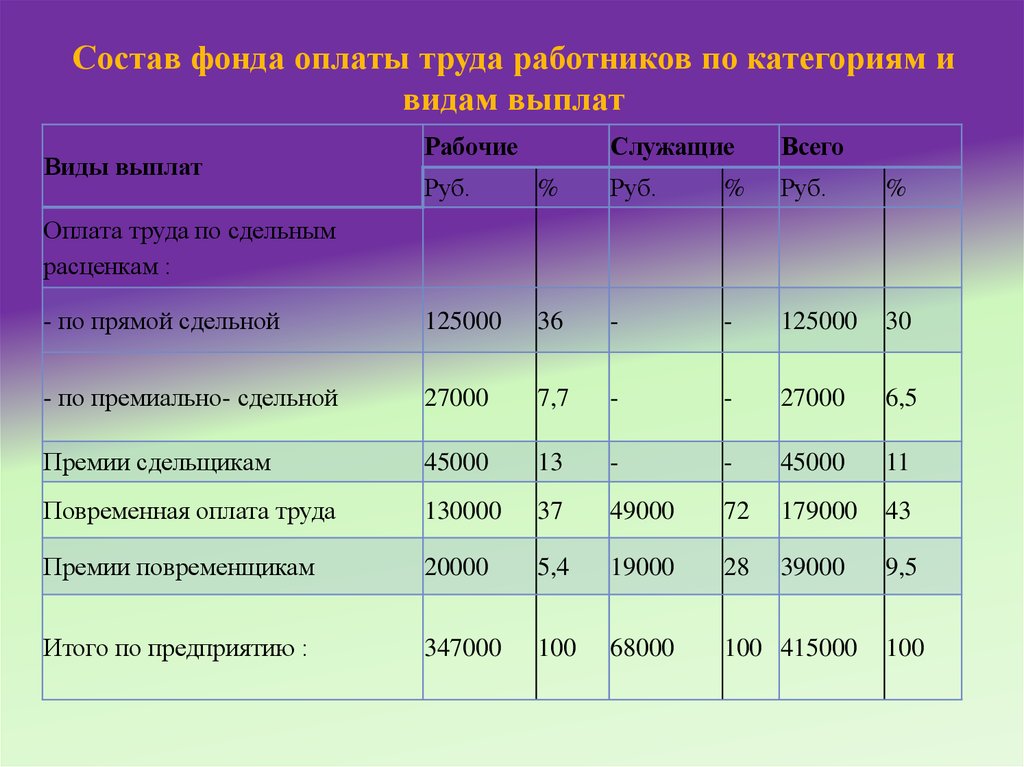

В состав фонда оплаты труда входят следующие составные части. Это, в первую очередь, зарплата:

- Начисленная работникам зарплата исходя из установленных тарифных ставок и окладов за отработанное время.

- Зарплата за выполненную работу по сдельным расценкам (она может быть установлена в виде определенного процента от выручки или выполненных работ либо оказанных услуг).

- Премиальные и вознаграждение работникам, которое имеет регулярный или периодический характер независимо от источника получения выплат.

- Стимулирующие доплаты и надбавки (за профессиональное мастерство, совмещение профессий, должностей, допуск к гостайне и пр.).

- Надбавки за выслугу лет, а также стаж работы (имеющие ежемесячный или ежеквартальный характер).

- Компенсационные выплаты в пользу работников, которые связаны с установленным работнику режимом работы и условиями работы (например, сверхурочные, плата за работу в выходные, за сложные и опасные условия труда, за работу в ночное время, доплата за вредные условия труда, оплата отгулов за работу сверх нормальной продолжительности рабочего дня).

- Выплаты, которые обусловлены районным регулированием оплаты труда: районными коэффициентами (например, северными надбавками).

- Оплата квалифицированных специалистов, рабочих и руководителей, которые были освобождены от основной работы в целях подготовки, переподготовки и повышения квалификации работников.

- Оплата специальных перерывов.

- Оплата труда совместителей.

- Оплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, которым в течение некоторого времени сохраняется должностной оклад.

- Выплата разницы в окладах при временном совместительстве.

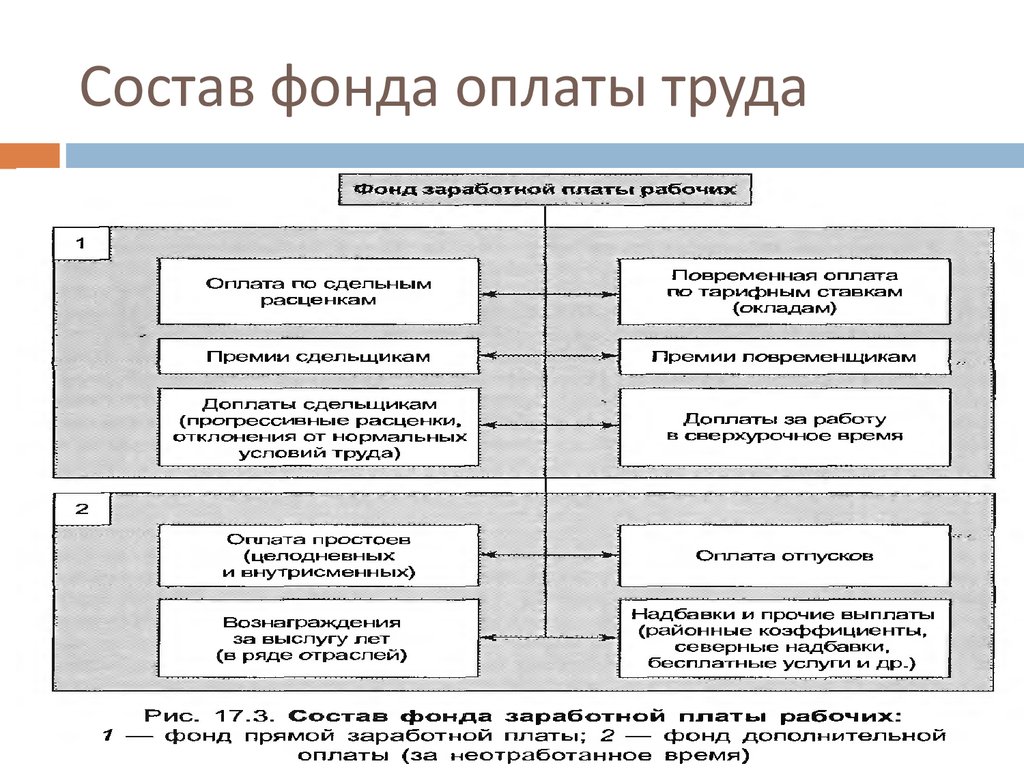

Другой составляющей фонда оплаты труда является оплата неотработанного времени. К подобным выплатам можно отнести:

- Плату за ежегодные и дополнительные отпуска (не включая денежную компенсацию за неиспользованный отпуск).

- Оплата дополнительных отпусков, предоставленных работникам сверх норматива.

- Оплата дополнительных отпусков по коллективному договору (сверх тех, которые положены сотрудникам по трудовому законодательству).

- Оплата льготных часов подростков.

- Оплата учебных отпусков работникам, которые совмещают работы и обучение.

- Оплата обучения работникам, которые были направлены на профессиональную переподготовку, повышение квалификации или обучение по второй профессии.

- Оплата в пользу работников, которые были привлечены к исполнению государственных или общественных обязанностей.

- Оплата работникам, которые проходили обследования и в дальнейшем сдавали кровь (донорам).

- Оплата вынужденных прогулов и простоев работнику.

Третья составляющая фонда оплаты труда – единовременные поощрительные выплаты (которые не выплачиваются с заданной периодичностью). Это, например, разовые премии (выплаченные независимо от источника их формирования); вознаграждение, которое было перечислено по итогам работы за год или разовая выплата за определенный стаж; материальная помощь; дополнительная плата при предоставлении оплачиваемых отпусков (сверх нормативов); компенсация неоплачиваемого отпуска, стоимость передаваемых сотрудникам акций и льгот, стоимость подарков и иных поощрений.

Четвертая составная часть фонда – выплаты на питание, жилье и топливо. Это, например, стоимость спецодежды, плата за организацию питания на предприятии и пр.

Структура

Фонд заработной платы включает в себя четыре группы:

- прямая зарплата за трудовое время;

- зарплата за неотработанные часы;

Сюда относятся разнообразные начисления, в состав которых входит оплата неотработанного времени. Сюда же входят и начисления за ежегодные оплачиваемые отпуска, а также льготные часы несовершеннолетних.

премиальная часть;

Премиальная часть – это единовременная выплата, которую получают в качестве поощрения за результат труда, отработанные долгие годы на предприятии, и т.д.

начисления за проживание и питание.

Это цена продуктов и жилья, полагающиеся, учитывая законодательство, труженикам некоторых отраслей экономики, а также компенсацию расходов на данные нужды свыше запланированного.

Прямая зарплата состоит в свою очередь из следующих показателей:

- Зарплата, которая начисляется за проделанный труд по ставкам тарифа, окладам и в процентах от выручки.

- Цена товара, который выдается как зарплата в натуральном виде.

- Стимулирующие доплаты, которые производятся исходя из правил начислений на конкретном предприятии.

- Премиальная часть. Эти выплаты могут быть, как постоянными, так и происходить время от времени.

- Компенсации за рабочий график и обстоятельствами, которые вынудили работать, например, в ночные часы.

- Зарплата квалифицированным кадрам, которых приглашали для обучения трудящихся организации.

- Зарплата за труд тем сотрудникам, которые работали по совместительству.

К фонду зарплаты относятся и те финансы, которые выплачиваются за труд рабочим. Здесь подразумеваются те граждане, которые трудятся на постоянной и временной работе, а также средства, полагающиеся лицам по закону РФ за неотработанное время (женщины, находящиеся в декрете, и т.д.).

В фонд начисленной заработной платы входят:

- Себестоимость услуг или продукции.

- Средства, имеющие конкретное назначение.

- Поступление и финансирование.

- Расходы на зарплату – начисления, которые предназначены организацией для физических лиц, и входящих в начальную стоимость товара.

Что это?

Под общим фондом заработной платы понимают совокупность денежной массы, включающей в себя одновременно несколько пунктов:

- Сумму на выплату основной заработной платы как за отработанное, так и не отработанное время.

- Стимулирующие надбавки, премии, доплаты за определенный вид труда, который не входит в основные обязанности работника.

- Компенсации из-за тяжелых условий работы, изменения режима работы или изменений условий труда на предприятии или в любой другой организации.

- Единовременные разовые премиальные выплаты или поощрения отдельным категориям работников.

- Выплаты на обеспечение питанием, ГСМ, жильем.

- Также вся совокупность социальных выплат, который также входит в фонд заработной платы. Сюда относятся – отпускные, санаторно-курортные, на оздоровление, на проезд, различные виды льгот, за исключением тех, которые выплачиваются из государственного или негосударственного бюджетов.

Когда в общих чертах понятно, что такое фонд заработной платы, необходимо четко представить его структуру и состав. Это поможет понять – какие средства должен затратить работодатель на содержание определенного количества работников, а также осознать, из чего складывается этот фонд и какие начисления из него совершаются.

Расчет

Расчет ФЗП ничем, собственно не отличается от расчета ФОТ. Только в него не включают выплаты, не связанные с выполняемой работой.

Надо заметить, что расчет в каждой отрасли проводится с учетом ее особенностей. То есть для бюджетной организации расчеты производятся не так, как, к примеру, для горнодобывающего предприятия. Но, к сожалению, у нас нет возможности рассмотреть все виды расчетов, поэтому пришлось ограничиться только приведенной выше упрощенной схемой.

Тому, кто желает получить полную и подробную информацию по расчетам ФОТ и ФЗП рекомендуем обратиться к специализированной литературе.

В нашей небольшой статье мы коснулись только оплаты труда, на наш взгляд, основной составляющей деятельности любой организации.

Конечная цель любого предприятия в условиях рынка — получение прибыли.

А работника, соответственно, справедливого вознаграждения за свой труд. Выполнение планов организации зависит от того, как работает каждый ее работник. А работает он так, как ему платят.

Отсюда простой вывод

В процессе деятельности организации, фирмы, предприятия необходимо особое внимание обращать на формирование фондов, как оплаты труда, так из зарплаты, учитывая все их составляющие. Ну и, конечно, не забывать оплачивать выполненную работу.