Понятие фискальной политики

Фискальная политика (или бюджетно-налоговая) — это государственные меры воздействия на внутренний рынок для обеспечения его стабильности за счет изменения объема правительственных доходов и расходов.

Вмешиваясь в процесс функционирования народного хозяйства, государство преследует несколько основных целей:

- уменьшение кризисных явлений в экономике;

- поддержание устойчивого роста производства и потребления;

- обеспечение большей вовлеченности ресурсов (в особенности, трудовых для устранения безработицы);

- сдерживание роста цен.

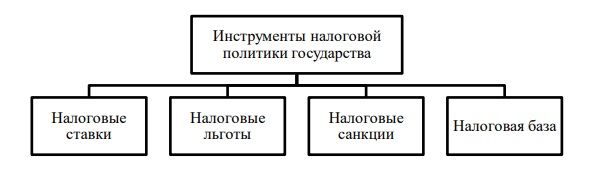

Инструменты фискальной политики

Для достижения вышеперечисленных целей государством используются:

- налоги — обязательные платежи граждан, предприятий и организаций в бюджет в размерах и в сроки, установленные законодательством;

- трансферты — предоставление государством производителям на безвозмездной основе денег, материальных ценностей каких-либо прав или компенсаций в качестве финансовой поддержки;

- госзакупки — покупка государством определенного объема отечественных товаров или услуг за счет бюджетных денег.

Методы бюджетно-налоговой политики

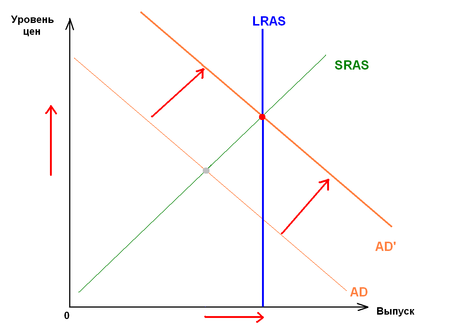

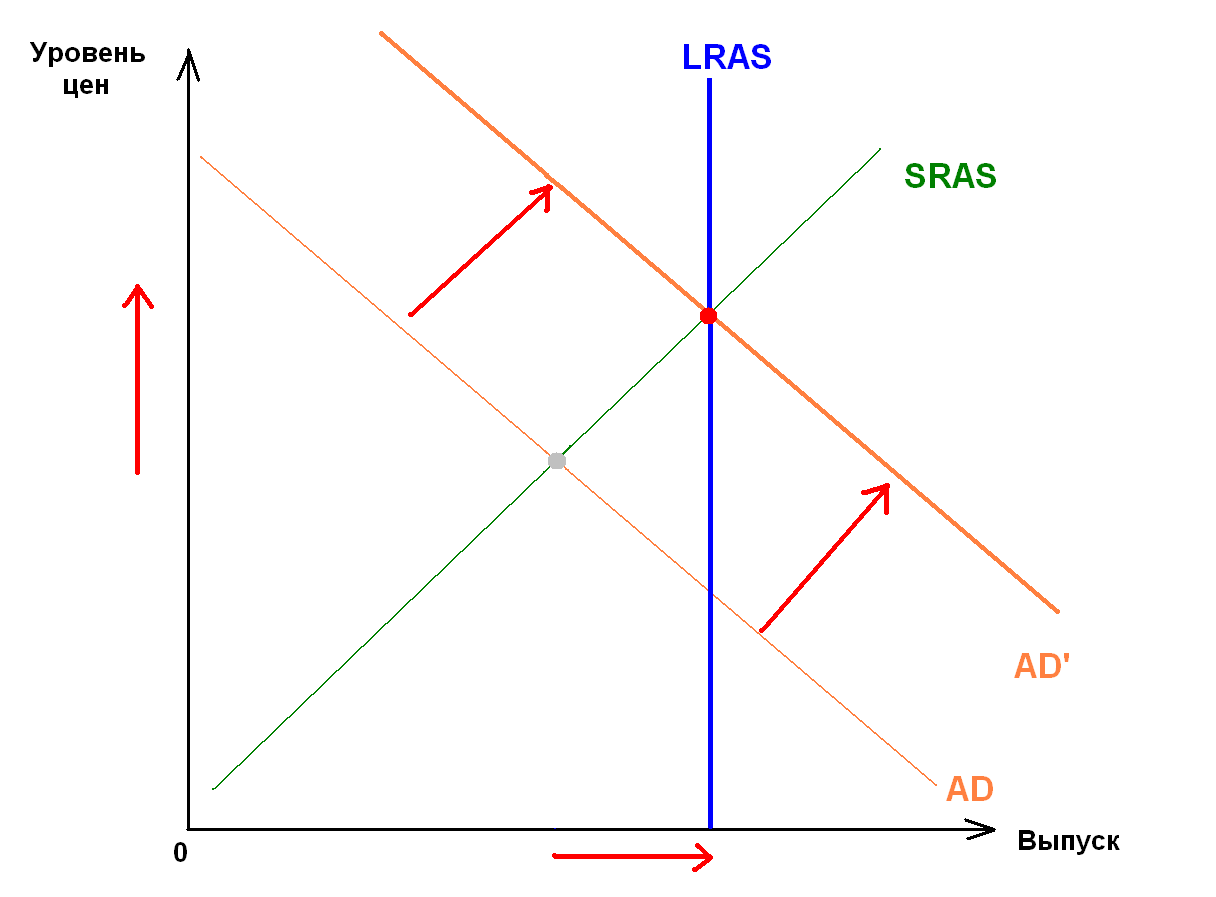

Чтобы в нужном направлении скорректировать ситуацию в народном хозяйстве, госорганы определенным образом вызывают изменение двух экономических величин: совокупного спроса и совокупного предложения.

Воздействие на совокупный спрос

Для изучения механизма этого воздействия следует обратиться к формуле совокупного спроса:

AD = C + I + G + Xn

где AD – совокупный спрос,

С – расходы потребителей,

I – инвестиции,

G – государственные расходы,

Xn – чистый экспорт

Нетрудно понять, что рост госзакупок (G) прямо пропорционально повышает совокупный спрос. Налоги и трансферты воздействуют на него косвенно, посредством изменения уровня затрат на потребление и инвестиции.

Так, расширение трансфертных выплат определяет повышение спроса:

- социальные выплаты обеспечивают рост дохода граждан и увеличение потребления (С);

- выплаты и компенсации предприятиям и организациям ведут к росту финансовых возможностей последних и к увеличению размера инвестиций (I).

Аналогичным образом сокращение трансфертов уменьшает совокупный спрос.

Регуляторная функция налогов проявляется в обратном порядке. При их повышении располагаемый доход потребителей уменьшается, что влечет сокращение расходов. Производители, вынужденные платить выросшие налоги, теряют часть нераспределенной прибыли и снижают объем инвестиций. Оба эти фактора обуславливают снижение совокупного спроса.

Влияние на совокупное предложение

Предложение на рынке формируют производители продукции и услуг. Поэтому определяющее влияние на этот экономический показатель оказывают налоги и трансферты. Государственные закупки в этом процессе особой роли не играют.

Налоговые платежи включаются в себестоимость продукции, поэтому их повышение влечет сокращение производства. Льготы и компенсации, напротив, способствуют расширению производственных мощностей и, как следствие, рост предложения на рынке. За счет увеличения объема поставок большинством производителей растет совокупное предложение.

Выстраивая должным образом политику установления налогов и компенсаций, руководство страны может корректировать экономическую ситуацию. Этими методами широко пользуются все развитые страны.

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Влияние фискальной политики

На совокупный спрос

Основными параметрами фискальной политики являются государственные закупки (обозн. G), налоги (обозн. Tx) и трансферты (обозн. Tr). Разница между налогами и трансфертами называется чистыми налогами (обозн. T). Все данные переменные включены в состав совокупного спроса (обозн. AD):

Y=AD=C+I+G+Xn{\displaystyle Y=AD=C+I+G+Xn}

Потребительские расходы (C) делятся на две группы: автономные от размера доходов домохозяйств и составляющие определенную долю от располагаемого дохода (Yd). Последние зависят от предельной нормы к потреблению (обозн. mpc), то есть на сколько увеличиваются расходы с каждой дополнительной единицы дохода. Таким образом,

- C=C(autonomous)+mpc∗Yd{\displaystyle C=C(autonomous)+mpc*Yd}, где

- mpc=ΔCΔYd{\displaystyle mpc={\frac {\Delta C}{\Delta Yd}}}

Одновременно, располагаемый доход является разницей между совокупным выпуском и чистыми налогами:

Yd=Y−T{\displaystyle Yd=Y-T}

Из этого следует, что налоги, трансферты и государственные закупки являются переменными совокупного спроса:

Y=AD=C(autonomous)+mpc∗(Y−Tx+Tr)+I+G+Xn{\displaystyle Y=AD=C(autonomous)+mpc*(Y-Tx+Tr)+I+G+Xn}

Следовательно, очевидно, что при изменении любого параметра фискальной политики изменяется вся функция совокупного спроса. Влияние данных инструментов также можно выразить с помощью экономических мультипликаторов.

На совокупное предложение

Предложение всех товаров и услуг обеспечивают фирмы, важные макроэкономические агенты. На совокупное предложение влияют налоги и трансферты; государственные расходы не имеют на предложение особого влияния. Налоги фирмы принимают как очередные затраты на единицу продукции, что заставляет их сократить предложение своего товара. Трансферты же, наоборот, приветствуются предпринимателями, поскольку они могут увеличить предложение предоставляемых ими услуг. Когда большое количество фирм проводят одинаковую политику предложений товаров, изменяется совокупное предложение всей рассматриваемой экономики. Таким образом, государство может влиять на состояние экономики с помощью правильного введения налогов и трансфертов.

Денежно-кредитная или фискальная политика?

С 1970-х годов стало ясно, что эффективность денежно-кредитной политики имеет некоторые преимущества по сравнению с налогово-бюджетной политикой из-за того, что она снижает политическое влияние, как это установлено центральным банком (чтобы иметь расширяющуюся экономику до всеобщих выборов, политики могли бы сократить процентные ставки). Кроме того, налогово-бюджетная политика потенциально может иметь больше побочных эффектов со стороны предложения на экономику: для снижения инфляции меры по повышению налогов и снижению расходов не будут предпочтительны, поэтому правительство может неохотно их использовать. Денежно-кредитная политика, как правило, реализуется быстрее, поскольку процентные ставки могут устанавливаться каждый месяц, в то время как решение об увеличении государственных расходов может потребовать времени, чтобы выяснить, на какую область следует потратить деньги.

Рецессия 2000-х годов показывает, что денежно-кредитная политика также имеет определенные ограничения. Ловушка ликвидности возникает при снижении процентных ставок , является недостаточным в качестве бустера спроса , поскольку банки не хотят кредитовать и потребители не хотят увеличивать расходы из — за негативные ожидания в экономике. Государственные расходы несут ответственность за создание спроса в экономике и могут дать толчок для выхода экономики из рецессии. Когда имеет место глубокая рецессия, недостаточно полагаться только на денежно-кредитную политику для восстановления экономического равновесия. Каждая сторона этих двух политик имеет свои отличия, поэтому сочетание аспектов обеих политик для решения экономических проблем стало решением, которое теперь используется США. Эта политика имеет ограниченный эффект; однако фискальная политика, как представляется, имеет больший эффект в долгосрочном периоде, тогда как денежно-кредитная политика имеет тенденцию иметь краткосрочный успех.

В 2000 году опрос 298 членов Американской экономической ассоциации (AEA) показал, что, хотя 84 процента в целом согласны с утверждением «Налогово-бюджетная политика оказывает значительное стимулирующее воздействие на экономику с неполной занятостью », 71 процент также в целом согласны с заявление « по бизнес — цикла должны быть оставлены в ФРС , активист фискальной политики следует избегать.» В 2011 году последующий опрос 568 членов AEA показал, что предыдущий консенсус по поводу последнего предложения исчез и к тому времени почти поровну оспаривался.

Фискальная политика и состояние экономики страны

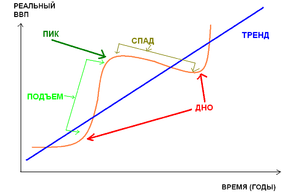

Бизнес-циклы в макроэкономике

Основная статья: Экономические циклы

Абстрактное изображение бизнес-циклов в экономике

При любой экономической системе можно выделить циклические колебания: подъёмы и спады в экономике, вызванные шоками совокупного спроса и совокупного предложения и называемые бизнес-циклами, экономическими или деловыми циклами. Фазами бизнес-циклов являются подъём, «пик», рецессия (или спад) и «дно», то есть кризис. Наиболее глубокую рецессию называют депрессией. Нередко такие колебания деловой активности непредсказуемы и нерегулярны. Также существуют разные по периоду, частоте и размеру циклы деловой активности. Причины таких циклов могут быть самыми разными: от войн, революций, технологического процесса и поведения инвесторов до, например, количества магнитных бурь за год и рациональности макроэкономических агентов. В общем, такое нестабильное поведение экономики объясняется постоянным дисбалансом между совокупными спросом и предложением, общими расходами и объёмами производства. Теория бизнес-циклов приобрела большую популярность благодаря американскому экономисту Уильяму Нордхаусу. Большой вклад в развитие теории деловых циклов внесли такие люди, как Роберт Лукас, норвежский экономист Финн Кюдланд и американец Эдвард Прескотт.

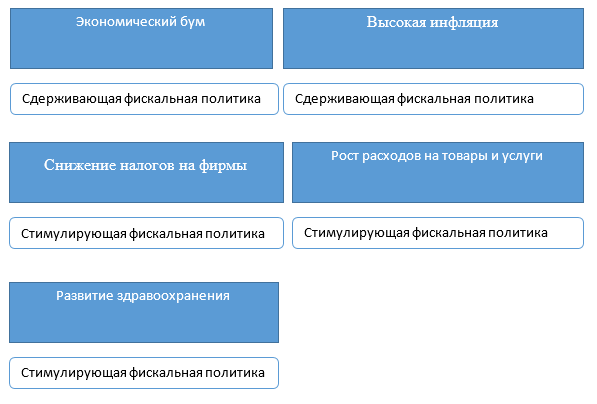

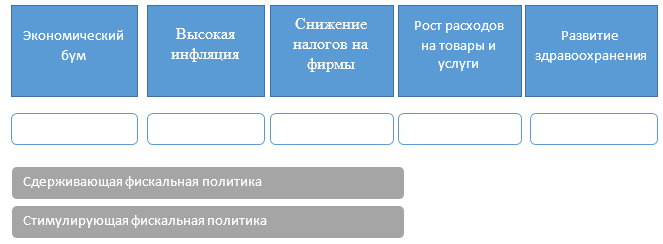

Как правило, политика государства зависит от состояния экономики данной страны, то есть от того, на какой фазе цикла находится страна: подъёме или рецессии. Если страна находится в рецессии, то власти проводят стимулирующую экономическую политику, чтобы вывести страну из дна. Если страна испытывает подъём, то правительство проводит сдерживающую экономическую политику, дабы не допустить высоких темпов инфляции в стране.

Стимулирующая политика

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Любое из данных изменений приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос и параметры системы национальных счетов. Стимулирующая фискальная политика приводит к увеличению объёмов выпуска в большинстве случаев.

Сдерживающая политика

Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева экономики». В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Подобная политика регулярно проводится правительствами ряда стран с целью замедлить темпы инфляции или избежать её высоких темпов в случае экономического бума.

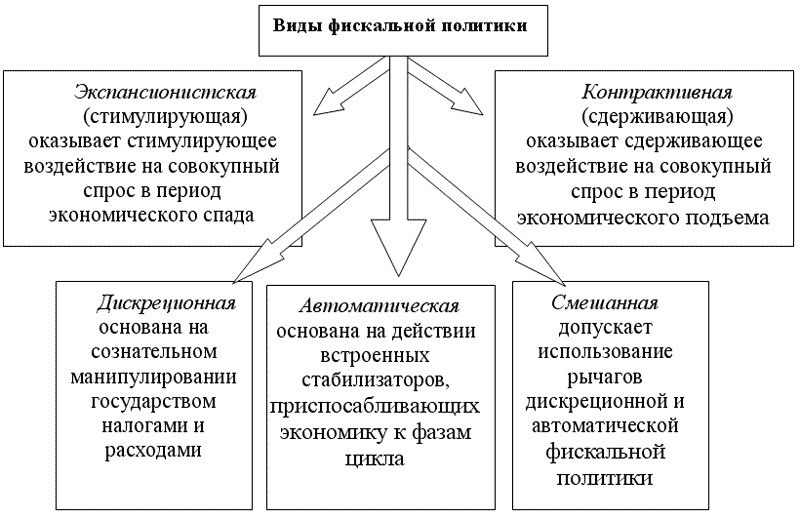

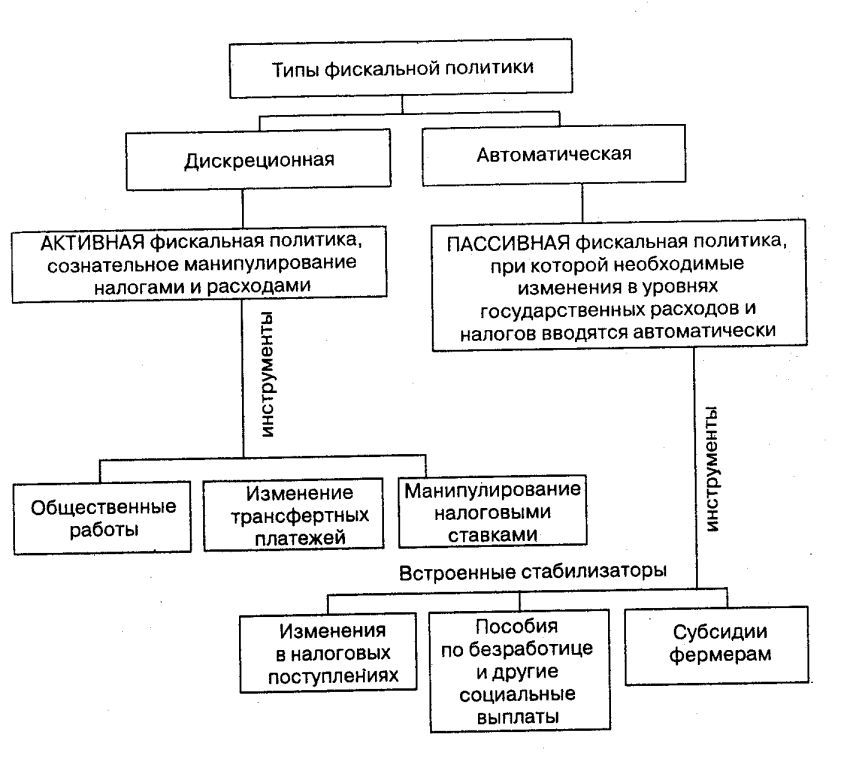

Автоматическая и дискреционная

Фискальную политику экономисты также подразделяют на очередные два типа: дискреционную и автоматическую. Дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные. Под автоматической политикой понимают работу «встроенных стабилизаторов». Данными стабилизаторами являются такие как процент подоходного налога, косвенные налоги, различные трансфертные пособия. Размеры выплат автоматически изменяются в случае любой ситуации в экономике. Например, потерявшая своё состояние во времена войны домохозяйка будет платить тот же самый процент, но уже от меньшего дохода, следовательно, размеры налогов для неё автоматически снизились.

Суть фискальной политики

Когда используется такой термин, как фискальная политика, имеется в виду комплекс мер, предпринимаемых правительством для поддержания стабильности экономики посредством изменения величины расходов и/или доходов государственного бюджета. По этой причине фискальную политику справедливо будет называть еще и бюджетной.

Поскольку фискальную политику можно охарактеризовать как антициклическую, то есть стабилизационную (сглаживает циклические колебания экономики), к ее ключевым целям актуально отнести реализацию следующих задач:

- обеспечение стабильности уровня цен, что подразумевает максимально возможное решение такой проблемы, как инфляция;

- постоянный экономический рост;

- полная занятость ресурсов (приоритетной является нейтрализация циклической безработицы).

Фискальную политику можно определить также как политику регулирования правительством совокупного спроса (это прежде всего). Для регулирования экономики с целью достижения данной задачи производится воздействие на величину совокупных расходов.

Тема 5. Фискальная политика государства в условиях рынка

3.5.1. Понятие и содержание фискальной политики. Типы и инструменты фискальной политики

Фискальная политика – это политика, которая предполагает использование

возможностей правительства: взимать налоги и расходовать средства

государственного бюджета для регулирования уровня в условиях деловой активности

и решение различных социальных задач.

Это политика государства в области государственных расходов и

налогов.

Эту политику проводят законодательные органы власти,

т.к. они контролируют налогообложение и государственный бюджет.

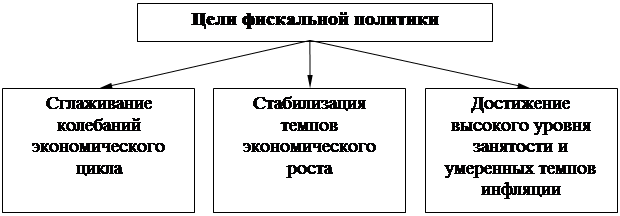

Основные цели фискальной политики:

1.

Сглаживание

колебаний экономического цикла.

2.

Стабилизация

темпов экономического роста.

3.

Достижение

высокого уровня занятости.

4.

Снижение

темпов инфляции.

Основные инструменты:

1.

Государственные

расходы.

2.

Налоги.

Фискальная политика оказывает воздействие на национальную

экономику через товарные рынки. Изменение государственных расходов и налогов

отражается на совокупном спросе и через него влияет на макроэкономические цели.

Главная задача фискальной политики – сбалансированность

макроэкономической системы. В целом, фискальная политика направлена на

сбережение полной занятости и производство неинфляционного валового

национального продукта. Обычно фискальная политика проводится в определении

инструментов дискреционного и недискреционного характера (в виде «фискальной

смеси») и дает максимальный эффект в краткосрочном периоде.

Фискальная политика бывает двух типов:

|

Дискреционная Это Это Основные 1. 2. 3. Изменение |

Политика Основные — — — — |

В период спада действует стимулирующая фискальная политика

(фискальная экспансия) – складывается из:

-увеличение государственных расходов;

-уменьшение налогов;

-сочетание роста государственных расходов со снижением

налогов.

Это приводит к дефицитному финансированию, но обеспечивается

сокращение падения производства.

В условиях инфляции сдерживающая политика.

Она называется фискальная рестрикция:

-уменьшение государственных расходов;

-увеличение налогов;

-сочетание сокращения государственных расходов с растущим

налогообложением.

Такая политика ориентируется на положительное сальдо бюджета,

которое вызывает сокращение производства.

Политика встроенных стабилизаторов (пассивная) – экономический механизм,

который автоматически реагирует на изменение экономического положения без необходимости

принятия каких–либо шагов со стороны правительства.

Основные стабилизаторы – изменение налоговых поступлений.

В период экономического подъёма налоговые поступления

автоматически возрастают, что обеспечивает снижение покупательской способности

и сдерживание экономического роста.

В период экономического спада налоговые поступления

сокращаются, и происходит постепенное увеличение покупательной способности,

сдерживает экономический спад.

| Предыдущая |

Стойки

В зависимости от состояния экономики налогово-бюджетная политика может достигать различных целей: ее фокус может заключаться в ограничении экономического роста за счет сдерживания инфляции или, в свою очередь, в увеличении экономического роста за счет снижения налогов, поощрения расходов на различные проекты, которые действуют как стимулы для экономики. рост и предоставление займов и расходов. Три позиции фискальной политики заключаются в следующем:

- Нейтральная фискальная политика обычно проводится, когда экономика не находится в состоянии ни спада, ни роста . Размер дефицита государственного бюджета (превышение, не финансируемое за счет налоговых поступлений ) примерно такой же, как и в среднем с течением времени, поэтому никаких изменений, которые могли бы повлиять на уровень экономической активности, не происходит .

- Государство использует расширяющую фискальную политику, пытаясь сбалансировать фазу сокращения в деловом цикле . Это связано с тем, что государственные расходы превышают налоговые поступления больше, чем обычно, и обычно предпринимаются во время рецессий. Примеры мер налогово-бюджетной экспансии включают увеличение государственных расходов на общественные работы (например, строительство школ) и предоставление резидентам экономики снижения налогов для повышения их покупательной способности (чтобы зафиксировать снижение спроса).

- С другой стороны, сдерживающая налогово-бюджетная политика является мерой повышения налоговых ставок и сокращения государственных расходов. Это происходит, когда дефицит государственного бюджета ниже, чем обычно. Это может замедлить экономический рост, если инфляция, вызванная значительным увеличением совокупного спроса и предложения денег, будет чрезмерной. Уменьшая совокупный доход экономики, также уменьшается доступная сумма расходов для потребителей. Таким образом, меры сдерживающей налогово-бюджетной политики применяются, когда имеет место неустойчивый рост, ведущий к инфляции, высоким ценам на инвестиции, рецессии и безработице выше «здорового» уровня в 3–4%.

Однако эти определения могут вводить в заблуждение, потому что, даже без каких-либо изменений в законодательстве о расходах или налогах, циклические колебания экономики вызывают циклические колебания налоговых поступлений и некоторых видов государственных расходов, изменяя ситуацию с дефицитом; это не считается изменением политики. Следовательно, для целей приведенных выше определений «государственные расходы» и «налоговые поступления» обычно заменяются на «циклически скорректированные государственные расходы» и «циклически скорректированные налоговые поступления». Таким образом, например, государственный бюджет, сбалансированный в течение бизнес-цикла, считается отражающим нейтральную и эффективную позицию налогово-бюджетной политики.

Виды бюджетно-налоговой политики

Эффективность выбранной экономической политики во многом определяется временным фактором, поскольку результат от предпринятых действий должен проявиться на фазе спада или подъема. Чтобы этот процесс функционировал, государством применяется дискреционная и автоматическая (недискреционная) налогово-бюджетная политика. Чем же различаются два этих вида?

Дискреционная фискальная политика подразумевает воздействие на ее инструменты в законодательном порядке. То есть, государство целенаправленно повышает или сокращает свои доходы и расходы для корректировки рынка.

В основе автоматической политики лежит изменение структуры госбюджета посредством встроенных стабилизаторов. Под ними понимаются показатели, изменения величины которых не происходит, но их присутствие в экономике само по себе оказывает стимулирующее либо сдерживающее действие на рыночную систему. К таким показателям причисляются:

- налог на доходы (подоходный налог граждан + налог на прибыль организаций);

- косвенные налоги (особенно НДС);

- пособия по безработице и малоимущим.

Рассмотрим механизм их функционирования.

Когда экономика переживает спад, производители сокращают выпуск продукции, а следовательно, объем отчислений в бюджет уменьшается несмотря на то, что ставки налогов не изменяются. Прогрессивный характер налогов ослабляет бремя выплат, и это стимулирует производство. При перегреве экономики отчисления в пользу государства увеличиваются, и этот факт оказывает сдерживающее воздействие.

Объем выплат по безработице и по бедности, в период рецессии растет, поскольку люди остаются без работы. В итоге падает и покупательская способность. Выплата этих трансфертов увеличивает доходы, и население получает возможность тратить больше. Это стимулирует подъем производства. При экономическом буме снижения объема социальных инвестиций оказывает сдерживающее воздействие.

Дискреционная политика подразделяется на стимулирующую и сдерживающую.

Стимулирующая фискальная политика

Применяется в условиях экономического кризиса, когда возникает потребность в стимулировании совокупного спроса, предложения или двух этих величин одновременно. В этих целях руководство страны предпринимает следующие шаги:

- увеличивает объем закупок за счет бюджетных денег;

- понижает налоговые ставки;

- расширяет объем безвозмездных выплат и компенсаций.

Эти действия побуждают производителей увеличивать выпуск продукции, чем обеспчивается рост ВНП. Вслед за этим повышается и совокупный спрос.

Сдерживающая политика

Необходима тогда, когда народное хозяйство испытывает «перегрев». Меры, предпринимаемые правительством в этой ситуации, будут диаметрально противоположны рассмотренным выше:

- государство снижает расходование бюджетных денег;

- отменяются трансферты;

- налоговые ставки повышаются.

Что такое бюджетно-налоговая политика государства

Бюджетно-налоговая политика государства — это политика, проводимая в области налогообложения и государственных расходов, направленная на поддержание хорошего уровня занятости населения, стабильной экономики в стране, ну и, конечно же, постоянного прироста ВВП. Эту политику часто называют фискальной.

Основная задача этой политики — регулирование (чаще поддержание) совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов.

Слово «фискальная» у многих финансовых работников ассоциируется с налогами. По большому счету так оно и есть — именно этой политикой регулируются ставки налогов и сборов.

Какие цели преследует бюджетно-налоговая политика?

- стабильный экономический рост в стране;

- занятость трудовых ресурсов (то есть сведение уровня безработицы к минимуму);

- стабильный уровень цен (инфляция — это самая большая проблема экономик любых стран).

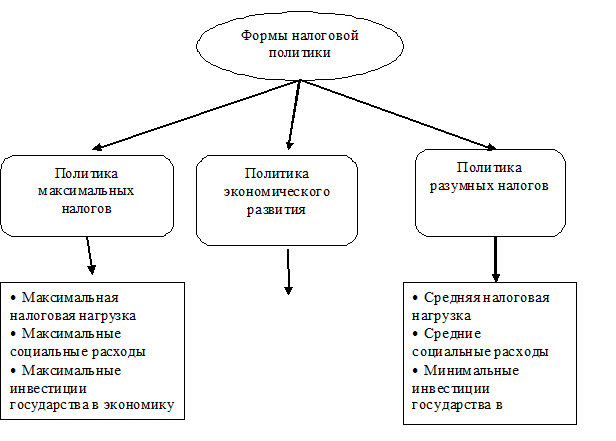

Есть два вида бюджетно-налоговой политики государства:

- Стимулирующая.

Стимулирующая фискальная политика проводится в период экономического кризиса (стагнации экономики). В этом случае просто жизненно необходимо всеми силами стимулировать совокупный спрос или совокупное предложение. Что можно сделать для этого? Используют:

- повышение государственных закупок товаров и услуг;

- снижение налогового бремени на предприятия;

- повышение трансфертов (если это позволяет бюджет).

Все эти меры ожидаемо приведут к увеличению спроса. Как следствие, будет увеличен выпуск продукции, вырастет объем выполненных работ и услуг.

- Сдерживающая.

А вот если экономика, наоборот, «перегрелась», то есть возник синдром перекредитования, экономический рост усиленно профинансирован государственными средствами, избыточное вложение средств грозит увеличением инфляции, то проводится сдерживающая фискальная политика. Что это значит:

- сокращение государственных расходов;

- увеличение налогов;

- сокращение трансфертов.

Эти меры приводят к сокращению системы «спрос — предложение». Такая политика регулярно проводится во многих странах для контроля над уровнем инфляции.

Об основных направлениях бюджетно-налоговой политики на ближайшее время вы можете узнать в «КонсультантПлюс». Пробный доступ к правовой системе можно получить бесплатно.

Более интересна для нас будет другая классификация фискальной политики.

|

Фискальная политика |

|

|

Дискреционная (объявляется государством). Характерны следующие маневры:

|

Автоматическая («встроенные стабилизаторы»). «Работают» следующие инструменты:

|

|

Стоит помнить, что размеры государственных трансфертов всегда меняются в зависимости от состояния экономики в стране |

Подробно о дискреционной политике можно прочитать в нашей статье «Дискреционная бюджетно-налоговая политика (нюансы)».

Основные виды расходов и доходов государственного бюджета. Виды состояний госбюджета. Дефицит госбюджета и способы его финансирования. Государственный долг, его виды и последствия.

Государственный

бюджет —

документ, расписывающий доходы и расходы

конкретного государства, как правило,

за год (с 1 января до 31 декабря).

Доходы

государственного бюджета:

-

Налоги

на доходы юридических и физических лиц -

Поступления

от реального сектора (налог на прибыль) -

Поступление

косвенных налогов и акцизов -

Пошлины

и неналоговые сборы -

Региональные

и местные налоги

Расходы

государственного бюджета:

-

Промышленность

-

Социальная

политика -

Сельское

хозяйство -

Государственного

управление -

Международная

деятельность -

Оборона

-

Правоохранительная

деятельность -

Наука

-

Здравоохранение

Государственный

бюджет может находиться в трех различных

состояниях:

1) когда

доходы бюджета превышают расходы (Т >

G), сальдо

бюджета положительное,

что соответствует излишку

(илипрофициту)

государственного бюджета

2) когда

доходы равны расходам (G = Т), сальдо

бюджета равно нулю,

т.е. бюджет

сбалансирован

3) когда

доходыбюджета меньше, чем расходы

(Т < G), сальдо

бюджета отрицательное, т.е. имеет

место дефицит государственного

бюджета.

Источники

финансирования бюджетного дефицита

Внутренее

финансирование:

выпуск

и продажа ценных

бумаг (облигации и векселя)

бюджетные

ссуды, полученные от бюджетов других

уровней

использование

средств центрального банка

Внешнее

финансирование:

продажа

ценных бумаг на мировом финансовом

рынке

кредиты

иностранных банков и междунароных

финансовых организаций

кредиты

иностранных правительств.

Государственный

долг представляет

собой сумму накопленных бюджетных

дефицитов,скорректированную на

величину бюджетных излишков.

Различают

два вида государственного долга:1)

внутренний , который возникает в

результате выпуска государством ценных

бумаг (облигаций); 2) внешний , образующийся

в результате займов у других стран и

международных финансовых организаций.

Оба видагосударственного долгабыли

рассмотрены выше.

Наличие

значительногогосударственного

долга,во-первых, снижает эффективность

экономики, поскольку предполагает

отвлечение средств из производственного

сектора как на обслуживание, так и на

выплатудолга;во-вторых,

перераспределяет доход от частного

сектора кгосударственному;в-третьих,

обусловливает вытеснение инвестиций

в краткосрочном периоде, что

вдолгосрочнойперспективе

может привести к сокращению запаса

капитала и уменьшению производственного

потенциала страны, к валютному кризису

и высокой инфляции; в-четвертых, возлагает

бремя выплатыдолгана будущие

поколения, что может способствовать

снижению уровня их благосостояния.

Способы финансирования бюджетной политики

Правительства тратят деньги на самые разные вещи, от армии и полиции до таких услуг, как образование и здравоохранение, а также на трансфертные выплаты, такие как социальные пособия. Эти расходы могут быть профинансированы несколькими способами:

- Налогообложение

- Сеньораж , выгода от печатания денег

- Взыскание денег у населения или из-за границы

- Погружение в фискальные резервы

- Продажа от основных средств (например, земля )

Заимствование

Бюджетный дефицит часто финансируется за счет выпуска облигаций , таких как казначейские векселя или консоли, а также ценные бумаги с позолотой . По ним выплачиваются проценты либо за фиксированный период, либо на неопределенный срок. Если требования к процентам и капиталу слишком велики, страна может объявить дефолт по своим долгам, обычно перед иностранными кредиторами. Государственный долг или заимствование относится к государственному заимствованию у населения.

Погружение в предыдущие излишки

Бюджетный профицит часто сохраняется для использования в будущем и может быть инвестирован либо в местной валюте, либо в любой финансовый инструмент, которым можно будет торговать позже, когда ресурсы потребуются, а дополнительный долг отпадет.

Фискальная смирительная рубашка

Концепция фискальной смирительной рубашки — это общий экономический принцип, предполагающий строгие ограничения на государственные расходы и заимствования государственного сектора для ограничения или регулирования бюджетного дефицита в течение определенного периода времени. Большинство штатов США имеют правила сбалансированного бюджета, которые не позволяют им иметь дефицит. Федеральное правительство Соединенных Штатов технически имеет установленный законом предел общей суммы денег, которую оно может занять , но это не является значимым ограничением, потому что этот предел можно поднять так же легко, как и разрешить расходы, и этот предел почти всегда повышается до долг становится таким высоким.

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

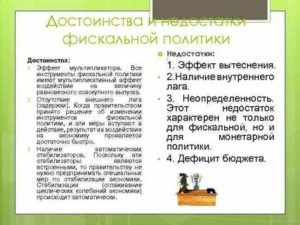

Эффект вытеснения

В данном случае речь идет о конкретных теоретических аргументах, согласно которым дискреционная и недискреционная фискальная политика не является эффективной по определению. Суть подобной аргументации заключается в следующем: в случае, например, стимулирующих дефицитных мер воздействия будет проявляться рост процентных ставок и сокращение инвестиционных расходов. Такие процессы ведут к ослаблению и даже нейтрализации стимулирующего эффекта фискальной политики.

На практике это может выглядеть следующим образом: для увеличения государственных расходов правительство начинает финансировать дефицит, повышая тем самым спрос на деньги. В итоге процентная ставка растет, а инвестиции снижаются. Но если инвестиции снизятся на тот же процент, который был зафиксирован в процессе роста увеличения расходов, то эффект от подобной стратегии окажется нулевым.

Обратить внимание стоит и на тот факт, что данная теория подтверждена как актуальная далеко не всеми экономистами