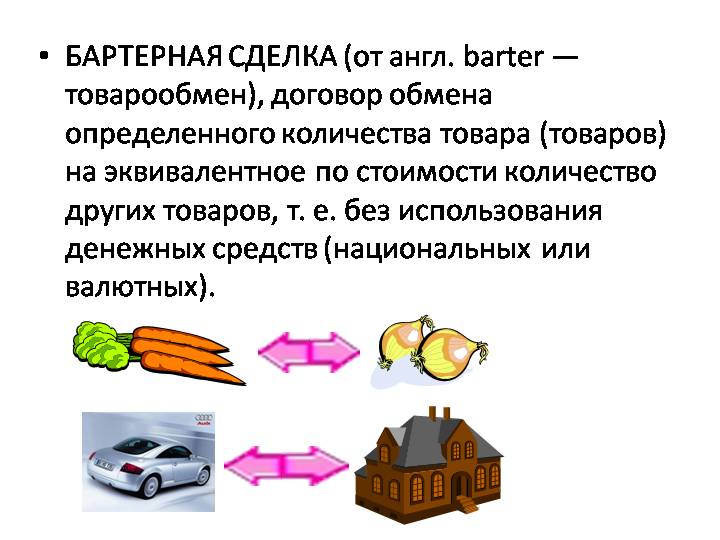

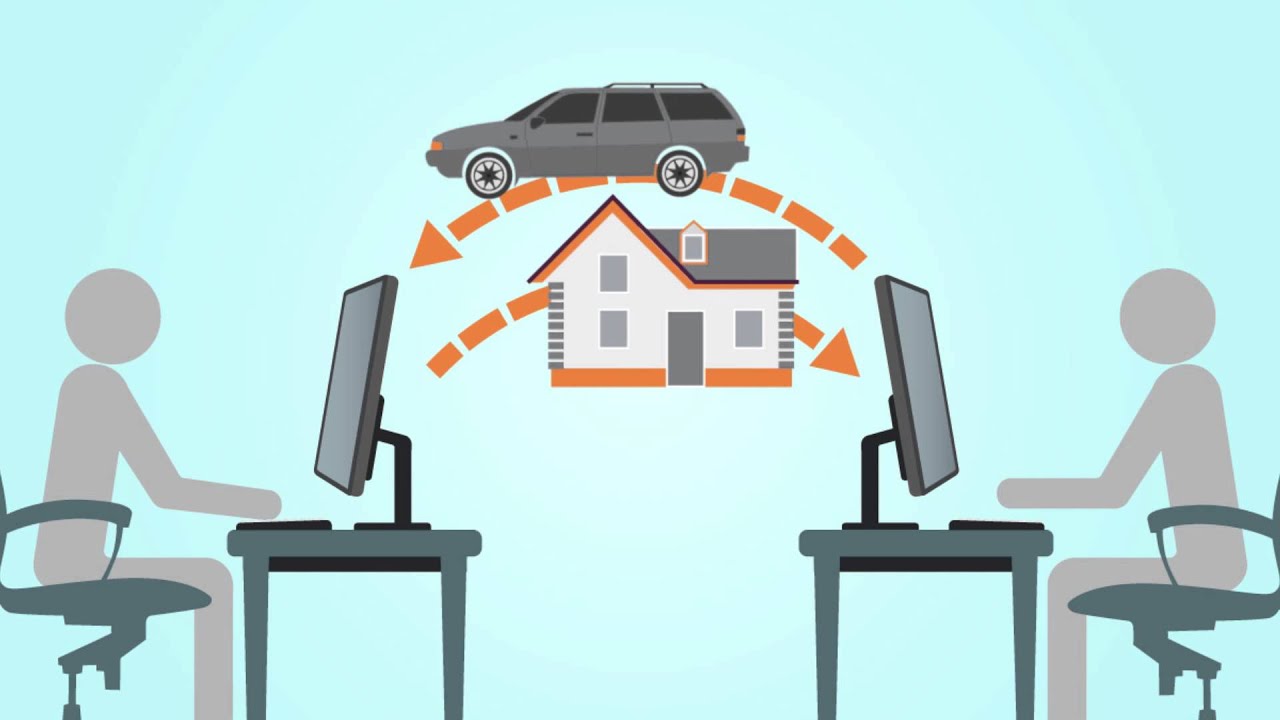

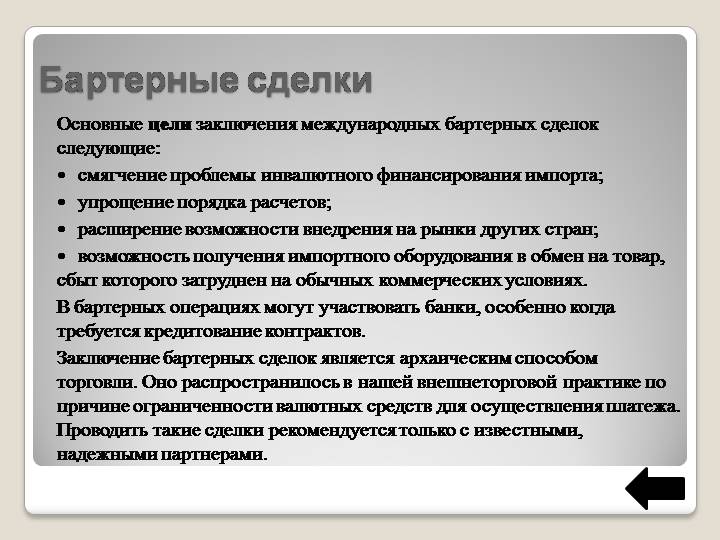

Учет бартерных сделок

Ни Гражданский, на Налоговый кодекс не предусматривают особой формы учета бартерных сделок. В ст. 567 ГК сказано, что к таким сделкам применяются правила проведения классических сделок по купле-продаже, которые изложены в главе 30 ГК. Разница только в том, что каждая из сторон бартерной операции выступает одновременно в роли покупателя и продавца. При этом зачет встречных обязательств происходит по правилам ст. 328 ГК.

В налоговом учете бартер отображается как одновременная продажа собственной продукции и поставка необходимого товара или услуги от стороннего поставщика. Зачет стоимости производится по ценам, отображенным в первичной документации (накладной, акте или счете-фактуре) или договоре.

Особенность отражения бартерных операций в бухучете в том, что в состав используемых не попадают счета из раздела V бухплана (50 – касса, 51 – расчетные счета). Зачет взаимных обязательств по оплате происходит проводкой Дт 60 Кт 62. В общем виде схема проводок выглядит следующим образом:

| Суть операции | Дт | Кт | ||

|---|---|---|---|---|

| № бухсчета | наименование | № бухсчета | наименование | |

| Признание выручки за отгруженные товары | 62 | Расчеты с покупателями | 90 | Продажи |

| Поставка от партнера по бартерному соглашению | 10 41 25,26,44 |

Сырье, материалы, топливо Товары Затраты (работы, услуги, комплектующие) |

60 | Расчеты с поставщиками |

| Взаимный зачет обязательств по оплате | 60 | Расчеты с поставщиками | 62 | Расчеты с покупателями |

При определении налоговой базы по бартерным операциям стоит руководствоваться нормами п.2 ст. 154 НК и правилами ценообразования, изложенными в .

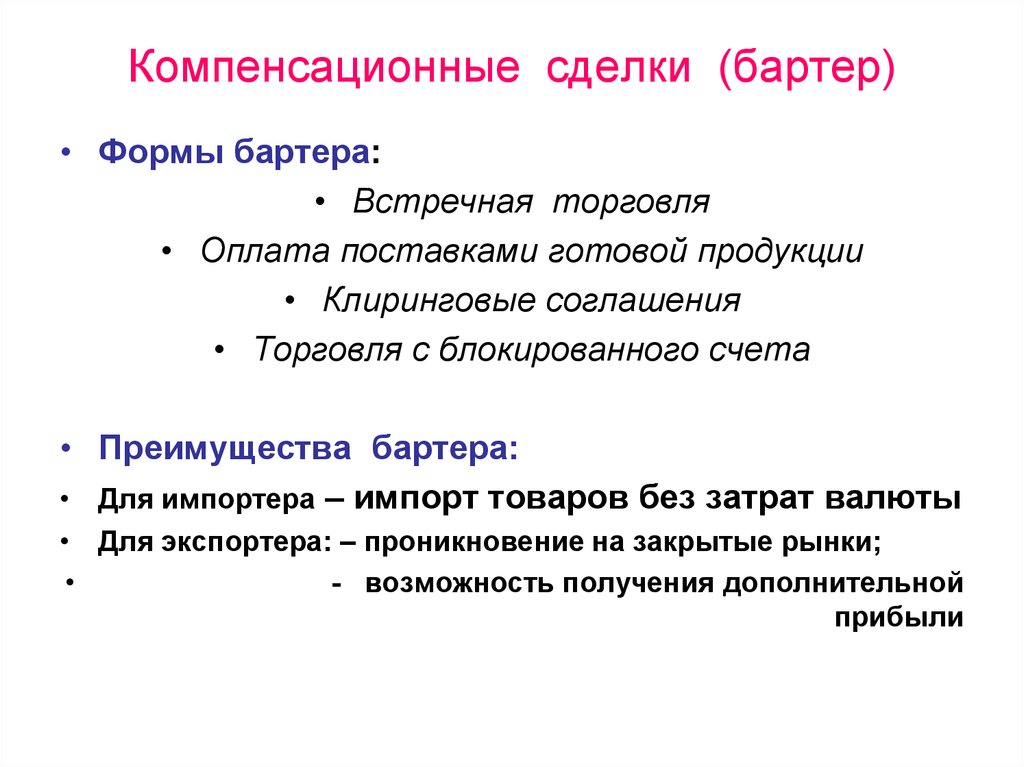

Виды бартерных сделок

Схемы расчетов, без участия наличных средств, не всегда являются простыми. Любые бартерные операции можно разделить на виды, учитывающие аспекты их проведения:

- Встречные поставки

- Встречные покупки

- Толлинг

- Бартерная аренда

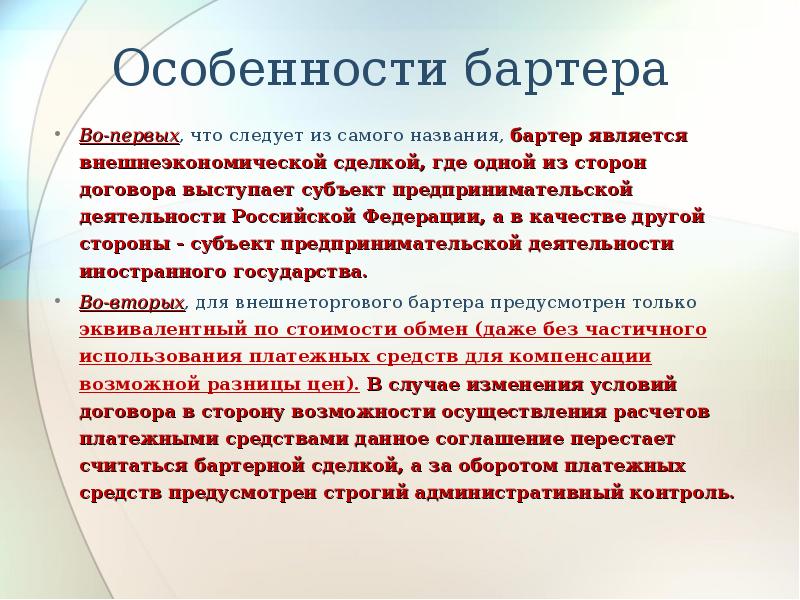

Это деление достаточно условно. В каждом из видов обозначена обобщенная схема, которая применяется для проведения расчетов. ГК РФ нет разделения по таким операциям – там они все называются «Мена» (гл. 31 ГК РФ). Однако, следует рассмотреть такое деление более подробно.

2.1. Встречные поставки по договору бартера

В основе этого вида бартера лежит обоесторонняя выгода при продаже уже сделанной продукции. Закрытого варианта встречных поставок не бывает, поскольку обмен происходит в определенной последовательности:

- Производитель предоставляет собственную продукцию контрагенту (на этом шаге не проводятся финансовые расчеты);

- Контрагент реализует поставленную продукцию (контракт может как указывать цену, так и нет);

- Вырученные средства расходуются на закупку сырья или оборудования, которое необходимо производителю (в договоре оговаривается количество и качество поставки, а не цена);

- Осуществление закрытия сделки тогда, когда на балансе первой стороны будет все закупленное второй.

2.2. Встречные закупки по договору бартера

Основа проведения бартерных сделок, при реализации этой схемы, заключается в том, что за поставленные оборудование, механизмы, детали расчет осуществляется продукцией, которая была сделана с помощью этих самых инструментов или приспособлений. Взаимные счета можно закрыть как единовременно (при условии наличия всего необходимого на складах заказчика), так и последовательно. В последнем варианте наблюдаются следующие этапы:

Поставщиком поставляются необходимые оборудование или материалы (неважно, кто является производителем, так как эта сторона в бартерном договоре не участвует);

Производитель изготавливает, с их помощью, оговоренную продукцию;

Проводится взаиморасчет в форме, исключающей наличие денежных средств (это партия продукции, количество и перечень которой указаны в начальном договоре).

2.3. Толлинг (сырье-товар)

Этой схемой начали широко пользоваться сравнительно недавно и назвали ее «давальческой». Она заключается в следующем:

- Приобретение и передача заказчиком (он же выступает и в роли поставщика) материалов или необработанного сырья лицу, у которого имеются производственные мощности;

- Переработка всех поставленных материалов изготовителем (он же производитель – кому как нравится);

- Плата готовой продукции первым лицом частично за счет поставки сырья, а частично денежными средствами (может быть также частью выработанных материалов, которые могут подлежать последующей реализации).

Интересно, что такая бартерная сделка освобождается от пошлин как импортных, так и экспортных.

2.4. Бартерная аренда

В роли предмета бартера может выступить и нематериальный объект. Вполне можно встретить ситуацию, в которой субъекты (обычно их два) предпринимательства могут обмениваться, в порядке взаимозачета, услугами, работой или правами на аренду. Часто предприятия сдают в аренду какую-то свою территорию, здания или оборудование взамен предоставления необходимых услуг, которые производит арендатор, или его продукция.

Особенности бартера

В закрытом бартере (закрытом обмене) принимают участие две стороны; товар/услуга X изменяется исключительно на услугу/товар Y; участники связываются по времени (одномоментная разовая сделка) и ограничиваются фиксированным объёмом сделки (эквивалентный стоимостной объём). Пример: завтра меняем 100 кг бумаги на 10 окон. Большая часть операций бартера (обмена) соответствуют данным критериям:

- в открытом бартере (открытом обмене) может принимать участие больше 2 сторон;

- услуга/товар Х может обмениваться на услуги/товары Y, Z,.. N в различных пропорциях

- обмен может проводиться в различное время.

Фактически, одна из сторон, передав свой товар, получает право выбора, когда и что она хочет получить взамен. Эти намерения не нужно заранее декларировать, они могут изменяться со временем. Именно по принципу открытого обмена действуют электронные внебанковские деньги.

Договор мены — более широкое понятие, так как включает в себя обмен правами, которые не сводятся непременно к собственности на вещи. Договором обмена (мены) зачастую называют договор меж частными лицами.

Гражданское законодательство Российской Федерации рассматривает договор мены для целей налогообложения и регулирования, как два договора купли-продажи, при которых каждая сторона является покупателем получаемого и продавцом передаваемого имущества. Другими словами, считается, что любой договор мены возможно представить как два договора купли-продажи, прибавив к отношениям сторон два обязательства, тождественные друг другу, которые направлены друг против друга.

Электронный бартер — производство бартерных сделок при помощи интернет сервисов, которые автоматизируют подбор бартерных предложений, подходящих взаимно друг другу по одному или нескольким параметрам. Такие площадки можно организовать по тематическому или территориальному принципу.

Виды

Иногда выделяют закрытый (классический) обмен и открытый (независимый) обмен.

- В закрытом обмене (закрытом бартере) участвуют две стороны; товар/услуга X меняется исключительно на товар/услугу Y; участники связаны по времени (одномоментная разовая сделка) и ограничены фиксированным объёмом сделки (эквивалентный стоимостной объём). Пример: меняем завтра 100 кг бумаги на 10 окон. Большинство операций обмена (бартера) соответствуют этим критериям.

- В открытом обмене (открытом бартере) может участвовать более 2 сторон; товар/услуга Х может обмениваться на товары/услуги Y, Z,.. N в разных пропорциях; обмен может осуществляться в разное время. Фактически, одна из сторон, передав свой товар, получает право выбора, что и когда она хочет получить в погашение возникшего долга. Эти намерения не обязательно заранее декларировать, они могут меняться со временем. Именно по принципу открытого обмена действуют внебанковские электронные деньги.

История бартера

История бартерных схем начинается с 6000-ого года до нашей эры. Введенный Месопотамскими племенами, бартер был принят финикийцами. Финикийцы обменивали товары по всему миру. Вавилонское государство также разработало улучшенную систему бартера, когда стали обмениваться продукты питания, чай, оружие и специи. Время от времени использовались и человеческие черепа. Соль была еще одним популярным атрибутом обмена, причём настолько ценным, что частенько заменяла жалование римских воинов.

В средние века европейцы путешествовали по всему земному шару, чтобы выменять изделия ремесел и мехов на шелка и духи. Колониальные американцы меняли мушкеты на оленьи шкуры, и пшеницу. Когда деньги были изобретены, бартер не закончился, он принял более организованную форму.

Из-за недостатка денег, бартер стал популярен в 1930-х годах во время Великой депрессии в США, а к 1933 году число людей, полностью существовавших за счёт мены достигло 60 миллионов. То есть фактически пол-страны было вовлечено в этот процесс. Люди, оказавшиеся на грани голода и выживания, объединялись в бартерные кооперативы взаимопомощи, либо действовали самостоятельно.

Натуральный обмен получил значительное распространение в экономике нашей страны девяностых годов, когда рабочие получали заработную плату продуктами их производства. Следствием явилось снижение налоговых поступлений и ослабление мощи государства.

Недостатки бартера

- Товаровладелец не сразу может найти тех, кто может ему предложить нужные товары и, в свою очередь, нуждается в его товаре.

- При бартере не существует меры товарных стоимостей, поэтому довольно трудно установить цену каждого товара по отношению ко всем остальным.

- Дополнительные затраты на транспортировку грузов. Перемещение большинства товаров, имеющих значительный вес и объём сопряжено со значительными издержками.

- Услуги и товары, которыми вы обмениваетесь, могут быть обменены на некачественные или дефектные изделия. Вы не хотели бы обменять игрушку, которая почти совершенно новая и в отличном состоянии на игрушку, которая не работает, не так ли? Это может быть предостережением для беспорядочных мен, потому что хороший бартер требует навыков и опыта.

Несмотря на перечисленные неудобства и трудности, бартер всегда существовал в прошлом и будет существовать в будущем.

Преимущества бартера

- Как уже упоминалось ранее, вам не нужны деньги, чтобы выменять.

- Гибкость схемы. Даже неоднотипные или не связанные между собой вещи могут быть реализованы, например, продукты питания в обмен на ноутбук.

- Когда люди путешествуют по разным странам, они могут хорошо сэкономить деньги при обмене домами (квартирами). Если ваши родители имеют друзей в другой стране и им нужно где-то остановиться на время семейного отдыха, друзья могут предоставить свой дом в полное распоряжение на какой-то срок в обмен на ваш дом.

- При бартерном обмене вы можете не расставаться с вещами. Вместо этого достаточно оказать равноценную услугу. Например, если ваш друг имеет скейтборд, который вы хотите получить или временно попользоваться, а его велосипед нуждается в ремонте, вы можете предложить свои услуги по ремонту велосипеда в обмен на скейтборд. При бартере обе стороны могут получить то, что они хотят или в чём нуждаются, без необходимости тратить деньги.

Почему необходимо заключать договор

Если обмен связан со значительными суммами, лучше использовать бартерный договор, где будут расписаны все особенности сделки, понятны права и обязанности сторон.

Бартерное соглашение позволяет обстоятельно объяснить, что торгуется и кем. Для получения услуг следует указать определенную задачу, работу, или отметить количество часов, необходимое для работы. Для товаров, вам, скорее всего нужно будет включить количество и условия их передачи.

Обмен без соглашения может иметь неприятные последствия. С одной стороны, как и любой контракт, обмен на бумаге, подписанный сторонами, означает, что каждый должен придерживаться определённых условий сделки. С другой стороны, в зависимости от ситуации, предметы и услуги, участвующие в торговле могут облагаться налогом.

Виды бартерных сделок

Схема безналичных расчетов только на первый взгляд представляется простой. Даже закрытые бартерные сделки можно разделить на несколько видов, что при заключении договоров может принимать такие формы:

- встречные поставки;

- встречные покупки;

- толлинг (внутренний или внешний);

- аренда по бартеру.

Подобное деление весьма условное и просто обозначает обобщенную схему проведения расчетов. Гражданское законодательство вообще не подразделяет такие операции, объединяя их под одним понятием «Мена», глава 31 ГК.

Встречные поставки

Суть встречных бартерных поставок заключается в наиболее выгодном для договорившихся сторон способе реализации изготовленной продукции. В данном случае обмен не может быть произведен одновременно, поскольку должен происходить в несколько этапов:

- Производитель предоставляет контрагенту собственную продукцию (без проведения денежных расчетов).

- Вторая сторона ее реализует (в контракте может оговариваться цена, но не обязательно);

- На вырученные деньги закупается сырье или оборудование, необходимое производителю (в бартерном договоре обычно фиксируется не цена поставки, а ее количественные и качественные характеристики).

- Сделка закрывается в момент передачи закупленного на баланс первой стороны.

Встречные закупки

Реализация бартерной торговли по схеме встречных закупок состоит в том, расчет за поставки механизмов, оборудования, или деталей к нему, производится продукцией, изготовленной с помощью этих инструментов или приспособлений. Взаиморасчеты могут быть закрыты как одновременно (если у заказчика на складе есть необходимые остатки товара), так и поэтапно:

- Поставка оборудования (собственного производства или закупленного у другого поставщика).

- Изготовление на нем товаров или комплектующих.

- Расчет за поставку в неденежной форме в виде партии произведенной продукции (количество и номенклатура оговаривается при заключении первоначального договора).

Толлинг

«Давальческая» схема стала широко применяться еще в 90-е годы. Суть этой бартерной схемы:

- Поставщик, он же заказчик продукции, приобретает и передает заводу (или другому партнеру, имеющему производственные мощности) материалы или необработанное сырье.

- Изготовитель (завод или фабрика) перерабатывает весь объем поставленного.

- В счет оплаты за сырье поставщик получает готовую продукцию, а завод – деньги за услуги переработки или часть выработанного товара, которые затем может реализовать.

Появившийся несколько позднее термин «толлинг» охватывает собой ту часть операций, в которых участвуют иностранные заказчики. Слово происходит от английского toll (пошлина), и подразумевает, что, при соблюдении таможенных правил режима переработки, сделка будет освобождена от уплаты импортных и экспортных пошлин. К примеру:

- Иностранная добывающая компания ввозит на таможенную территорию РФ руду, изначально оставляя ее под таможенным контролем или оформляя режим переработки, глава 24 ТК ЕАЭС.

- Российский переработчик обрабатывает сырье или производит готовый товар (без реализации его на территории РФ).

- Зарубежная компания получает готовую продукцию, оплачивая переработчику его услуги.

Данный вид операции называют внешним толлингом. Если сырье иностранная компания приобретает в России, но с прицелом на экспорт произведенного товара, то толлинг называют внутренним.

Аренда по бартеру

Предметом бартера вполне могут стать и нематериальные объекты. Вполне жизнеспособна ситуация, когда два субъекта хозяйствования обмениваются по взаимозачету услугами, работами или арендными правами. Нередко предприятие передает в аренду часть своей территории, здания или оборудования взамен на предоставление необходимых услуг, производимых арендатором, либо поставку его продукции. Как вариант, завод передает в аренду часть своей производственной площади под открытие СТО другим юрлицом, а в качестве оплаты соглашается на получение услуг техосмотра и ремонта собственного парка автомобилей.

Плюсы и минусы бартерных операций и отношений

Органы надзора в хозяйственной и налоговой сферах, по праву, считают, что государство остается в проигрыше от проведения бартерных операций

Поэтому на них обращают пристальное внимание и начинают дотошно изучать, при проведении любых проверок. У каждой подобной сделки есть свои положительные и отрицательные стороны

| Вид договора | Преимущества |

| Встречные закупки | Подходят тем лицам, которые хотят начинать создавать производственную базу (может даже по уникальной технологии), но у них отсутствуют средства для закупки необходимого оборудования |

| Встречные поставки | Подходят обеим сторонам в случае наличия у производственника мощностей и технологий для изготовления продукции, но отсутствует своя сбытовая сеть, и наличия у партнера возможностей для быстрой реализации выпущенной продукции |

| Толлинг | Такая схема позволит воздержаться от того, чтобы уплачивать пошлины на импорт и экспорт; если плательщик выступает как переработчик, то он имеет полное право пребывать на упрощенной системе налогообложения, потому что снижается оборот |

| Аренда | Вариант, отлично подходящий предприятиям, имеющим незадействованные площади производственного или коммерческого характера |

В том случае, если налоговые инспекторы смогут доказать какую-либо связь переработчика и поставщика – все действия расценят как имитацию хозяйственной деятельности и возможность получить необоснованную фискальную выгоду.

Из этого последует наложение штрафных санкций и пересчет налоговых обязательств.

Пересчитают платежи даже тем плательщикам, в договорах у которых будут указаны цены, отличающиеся от рыночных на 20% в любую сторону.

Здесь, если аргументы федеральной налоговой службы судом будут признаны как обоснованные, то каждый субъект хозяйствования должен будет, помимо уже уплаченных налогов, оплатить еще и налоговую разницу, а также наложенные штрафные санкции.

Помимо указанных выше частных случаев, существуют и общие положительные и отрицательные стороны бартерных отношений:

- Бартерные сделки являются высоко востребованными в кризисные периоды, потому что происходит резкое сокращение финансовых возможностей предприятий и частных лиц, по причине инфляции;

- Падение экономического курса валют сказывается на доверии к ним со стороны населения и, для более безопасного вложения средств и получения прибыли, бартерные операции набирают популярность;

- 10%-ная прибыль с организаций бартерных сделок является весьма продуктивной для дальнейшего экономического подъема организации.

- Наличие человеческих ресурсов не позволит никакому предприятию поддерживать работоспособность лишь за счет бартерных операций, ведь людям необходимо платить заработную плату;

- Ввиду частых резких изменений рыночной ситуации, полагаться полностью на бартерную систему будет ошибкой для поддержания и развития финансовой бюджетной системы организации;

- В отсутствие кризисных явлений, наблюдается падение прибыльности бартера;

- Регулирование ценовых установок государственными органами (их усреднение, для удовлетворения потребительского спроса, и расширение ассортимента продукции) лишает бартерные сделки права быть востребованными в крупных масштабах.

Заключение

Подводя итоги, можно с полной уверенностью говорить о бартерных сделках, как об основе для создания экономический систем. Система обмена существует и активно развивается, даже с учетом относительно низкого уровня востребованности во времена подъема экономики в целом. Однако, в кризисные и застойные времена, бартерные сделки готовы к мгновенному заниманию свей экономической ниши.

Контроль бартерных сделок

С точки зрения налоговых органов, бартер – это не только форма встречных взаимных неденежных расчетов, а еще и способ оптимизировать сумму фискальных платежей в бюджет. В договорах по взаимному обмену товарами или услугами зачастую фигурируют заниженные или чересчур завышенные цены, что позволяет снизить базу по налогу на прибыль или по исчислению НДС.

В то же время, Налоговый кодекс предоставляет в распоряжение инспекторов и проверяющих только один инструмент воздействия в виде нормы из пунктов 2 и 3 ст. 40 НК. В них сказано: если стоимость поставленных запасов или услуг ниже/выше рыночной на 20%, то это может стать поводом для проведения дополнительных контрольных мероприятий.

Бартерная сделка – удобная возможность уменьшить налоговые обязательства, но проверяющие органы должны доказать причиненный бюджету ущерб

Недостатки бартера

Могут появляться проблемы с налогообложением. К примеру, при выплате заработной платы в натуральной форме остро встаёт вопрос в отношении зарплатных налогов и взносов (налог на доходы физических лиц, страховые взносы на обязательное медицинское и пенсионное страхование в России). Бартерные сделки на Украине не дают возможность использовать упрощённую или льготную систему налогообложения. К примеру, нельзя использовать льготную ставку НДС, даже когда оба товара бартерной сделки являются льготными. Есть сложности с проведением международных бартерных сделок ввиду дополнительных ограничений по срокам их проведения. Это приводит к увеличению реального налогообложения и к увеличению налоговой задолженности, в том числе из-за штрафов за несвоевременную уплату налогов.

Могут появляться проблемы с налогообложением. К примеру, при выплате заработной платы в натуральной форме остро встаёт вопрос в отношении зарплатных налогов и взносов (налог на доходы физических лиц, страховые взносы на обязательное медицинское и пенсионное страхование в России). Бартерные сделки на Украине не дают возможность использовать упрощённую или льготную систему налогообложения. К примеру, нельзя использовать льготную ставку НДС, даже когда оба товара бартерной сделки являются льготными. Есть сложности с проведением международных бартерных сделок ввиду дополнительных ограничений по срокам их проведения. Это приводит к увеличению реального налогообложения и к увеличению налоговой задолженности, в том числе из-за штрафов за несвоевременную уплату налогов.

Трудность справедливой и равной оценки товаров и услуг в условиях отсутствия нормального денежного рынка данных товаров.

При больших объёмах товарообменных операций затрудняется подбор бартерных предложений, подходящих друг другу. Существуют электронные системы регистрации бартерных заявок и предложений (бартерные биржи), что делает проще поиск приемлемых вариантов.

Мы коротко рассмотрели особенности бартера и его недостатки. Оставляйте свои комментарии или дополнения к материалу.