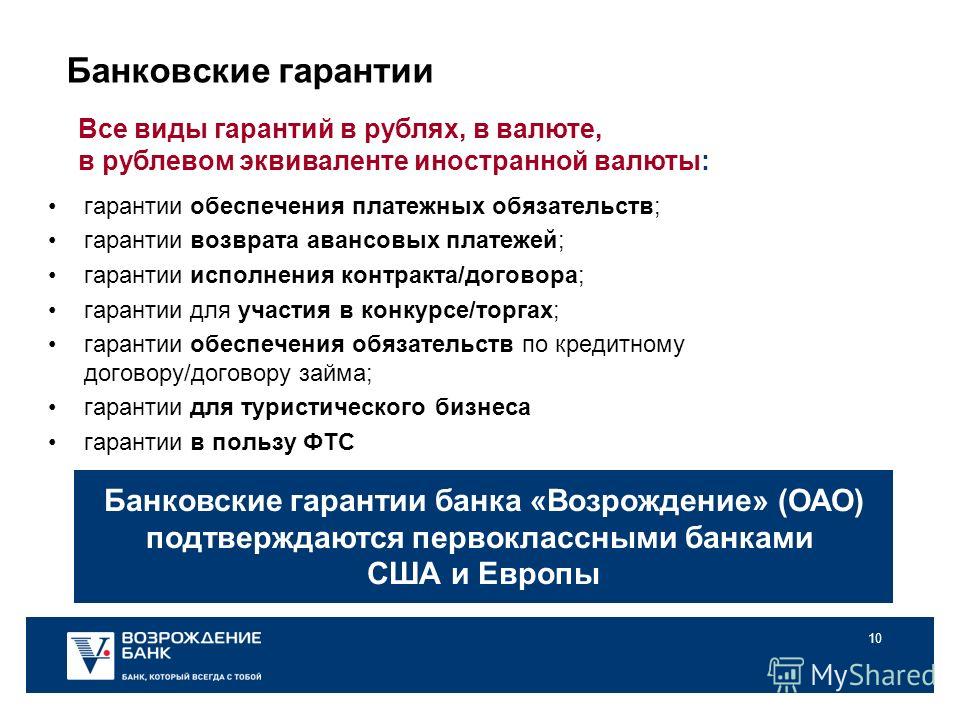

Что это и зачем нужно?

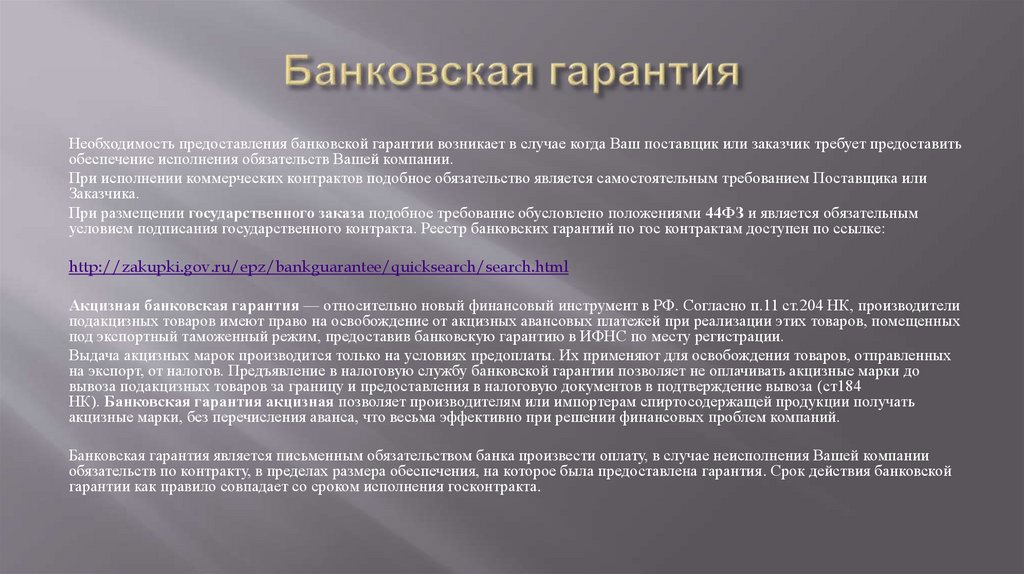

БГ применяется при заключении крупных договоров между клиентом банка, являющимся поставщиком товара или услуги, и бенефициаром (получающим выгоду лицом). Схематически можно это представить как сделку между заказчиком и исполнителем, но с участием банка, который играет роль модератора сделки и ее гаранта.

Практически всегда, если к сделке привлекается банк в качестве гаранта, заказчиком услуг выступает государство или муниципалитет. Возможна выдача гарантии и в рамках рыночных отношений сугубо частных лиц, но, из-за высокой стоимости оформления такой услуги, коммерческие компании редко прибегают к столь серьезным мерам. Часто гарантийное обслуживание производится и в рамках отношений коммерческих компаний, но с получением государственных денег или госучастия в другой форме.

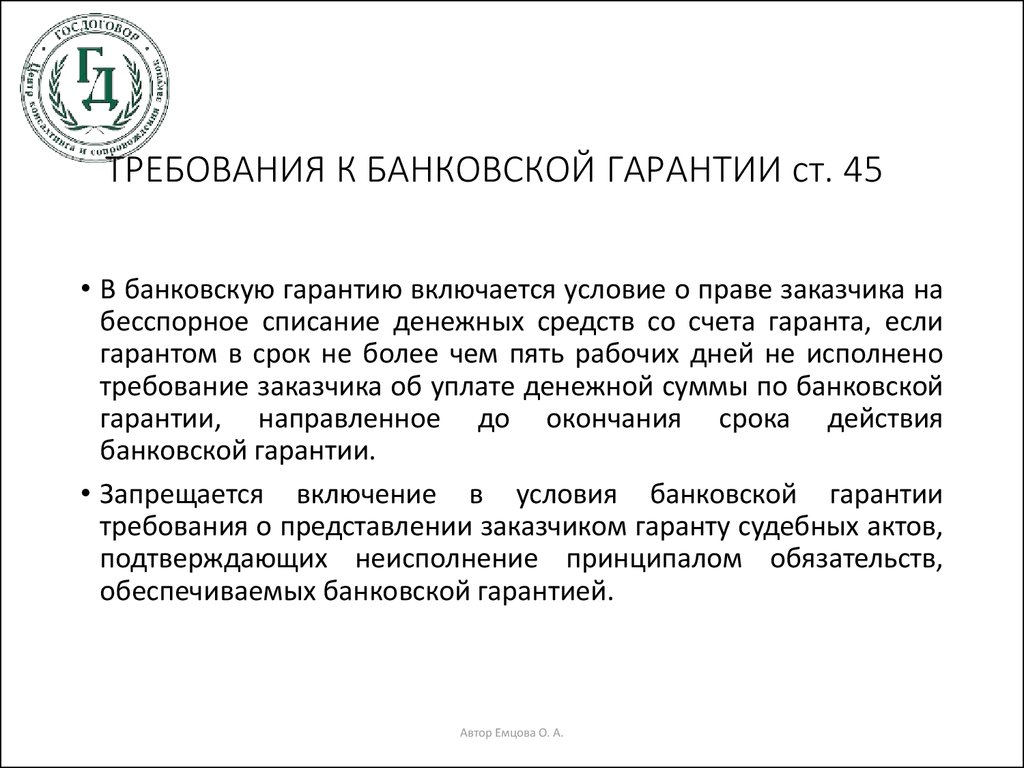

Регулируется банковская гарантия 44-ФЗ от 05.04.2013 под названием «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Федеральный закон главным образом регулирует формирование подряда от государственных органов к коммерческим организациям, но он также устанавливает порядок заключения и выполнения договора с гарантией, определяет сам термин и сферу его применения. Также закон отдельно указывает, что делать в случае невыполнения обязательств со стороны поставщика либо бенефициара (глава 3, статья 45).

Минфин совместно с Центробанком РФ и Правительством разработали и другие правовые акты, в частности, федеральные законы и постановления. Так, например, документы 185-ФЗ и 223-ФЗ, в отличие от 44-ФЗ, регулируют уже коммерческие отношения и систему гарантийного страхования сделки. Именно на эти акты ориентируется банк, когда возникает необходимость выдавать гарантию в рамках отношений частных, а не государственных компаний.

Исходя из полученной выше информации, уже можно представить, для чего бизнес и государство стремятся оформить гарантию: это нужно для полной минимизации рисков у обеих сторон.

К гарантии прикрепляются два счета, по одному от заказчика и поставщика — деньги, размещенные на счетах, являются своего рода залогом надлежащего исполнения положений договора. Если же условия сделки нарушаются одной и сторон, потерпевшая сторона получает денежную компенсацию в размере, заранее утвержденным в документе. Средства для выплаты гарантии взимаются со счета нарушителя.

Поэтому в 2020 году банковская гарантия не только продолжает пользоваться популярностью, но даже завоевывает коммерческий рынок, где традиционно к гарантийным системам прибегали лишь при заключении особенно крупных договоров. Система выплат компенсации обеспечивает безопасность рыночных отношений и финансового положения участников, а также дополнительно дисциплинирует поведение контрагентов — именно поэтому к ней прибегают и государственные компании, и коммерческие.

Оформление

Поручителем может быть только банк или иное кредитное/страховое учреждение.

Так как эта «бумага» представляет кредитный продукт, ее нельзя получить без предоставления залога.

При заключении договора им могут быть ценные бумаги, депозиты, оборудование, здания, товары в обороте, квартиры, транспорт, прочие активы, поручительства со стороны других организаций/граждан.

После предоставления обеспечения учреждение оценивает его стоимость. При этом реальная стоимость снижается до цены, по которой имущество реализуется в непредвиденной ситуации.

Если фирма не выполнит своих обязанностей, учреждение продает материальные ценности или обращается к поручителю. После оценки обеспечения банк и организация заключают соглашение.

В «бумаге» указываются лица, которому (принципал) и в чью пользу (бенефициар) она выдается, комиссия, сумма, вид залога, срок действия.

Компания, получившая этот документ, отдает его своему партнеру – контрагенту. Если предприятие выполняет возложенные обязанности, учреждение освобождает его имущество, снимая с него всякие ограничения.

Кто может воспользоваться?

Услугой банков могут воспользоваться как физические, так и юридические лица. Однако последним она нужнее. Не каждая компания может рассчитывать на ее получение. Важна репутация принципала. Крупной фирме с хорошим оборотом ее проще получить. Также упростить процедуру может и наличие расчетного счета в требуемом банке. Хорошая кредитная история – еще один довод «за».

Главное условие кредитной организации – платежеспособность компании, за которую банк поручается. Проверить это можно по анализу финансово-хозяйственной деятельности предприятия. Могут потребоваться документы за несколько лет

Еще одно важное условие – обеспечение сделки, простыми словами, залог. Банк также может предоставить такую услугу без обеспечения, однако плата за нее будет выше

Чем хороша?

Привлекательность банковской гарантии в том, что она выгодна сразу всем сторонам, участвующим в отношениях.

Для бенефициара

Заказчик точно уверен, что при наступлении гарантийного случая, его убытки будут возмещены. При этом нет необходимости возиться с судовыми процессами, продажей залогового имущества и прочими неприятными проблемами.

Он получает деньги после предоставления нужных бумаг от гаранта, и тот, по условиям договора, не имеет права отказать в выдаче или уменьшить сумму обеспечения.

При ведении бизнеса часто встречаются случаи, когда необходимо уверить партнера в надежности сделки. Мало того, многие случаи прописаны законодательно. Участие в государственных контрактах относятся к ним.

Для принципала

Российский бизнес переживает нелегкие времена. При условии точного соблюдения законодательных норм и условий договора, банковское обеспечение становится значительной финансовой поддержкой. Зачем нужна банковская гарантия принципалу? Среди самых частых поводов для ее использования:

- участие в тендерах и получение крупных контрактов без замораживания оборотных средств;

- получение аванса на выполнение работы под банковское обеспечение;

- организация выставок без уплаты пошлин, материалов и товаров с возможностью отсрочки платежа;

- освобождение от предоставления аванса в случае производства акцизных спиртосодержащих продуктов;

- уменьшение платежа в налоговые службы;

- ограждение имущества и оборотных средств фирмы от судебного ареста при прохождении процесса, в целях чего предоставляется гарантия на ту же сумму.

Если не происходило наступления гарантийного случая, бизнес не страдает вообще, выплачивая всего 3-5% от общей суммы обеспечения. Но даже при выплате банком указанных средств, его финансовые траты будут иметь характер отложенного платежа еще 3 месяца, давая возможность пользоваться ими в виде кредитных средств (10-30% от невозвращенной суммы).

Гарант

Для чего нужна банковская гарантия финансовым структурам? Кредитные организации получают доходы от проданных продуктов. Гарантии – один из них. Но обычно речь идет о крупных суммах и солидных, надежных клиентах, а, значит, о немалых доходах. Риски компенсируются депозитными счетами, наличием залогового имущества, поручительством других организаций или физических лиц. Крупные заработки банки получают:

- возможность получать оплату только за само обещание выплатить средства, которые все это время находятся на счетах кредитной организации;

- большие проценты от выплаченной суммы при наступлении гарантийного случая;

- доходы от продажи залогового имущества в случае невыполнения клиентом долговых обязательств.

Результатом заключения договора о получении банковской гарантии станет не просто выгода каждого из участников, но и возможность развития малого и среднего бизнеса в целом, общий подъем состояния экономики. И это не пустые слова, популярность данного инструмента продолжает расти с каждым годом.

Кто может стать гарантом в БГ?

Кто может стать гарантом в БГ?

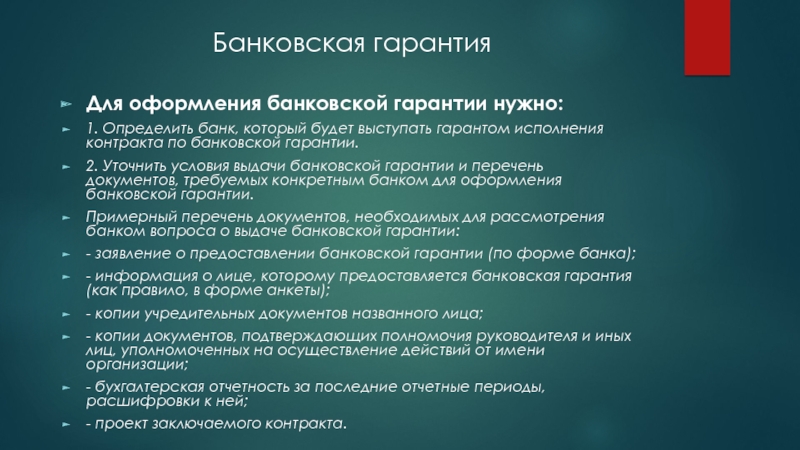

Необходимые документы

Для подлинного и выгодного гарантийного обеспечения необходимо предоставить:

- регистрационные документы;

- бухгалтерские отчеты за год;

- на право обладания имуществом, подходящим для использования под залог;

- документы из налоговой об отсутствии невыполненных обязательств.

Кроме того банк тщательно проверит кредитную историю, удостоверится, что имущество не находится под судебным арестом, сама фирма не участвует в судебных тяжбах по невыполненных финансовых обязательствах.

Если организация, выступающая гарантом, не требует эти данные, в частности оригиналы регистрационных документов, скорее всего речь идет о мошенничестве и стоит пересмотреть свой выбор в ее отношении. Надежный гарант не только помогает в решении финансовых вопросов, но и поднимает престиж бизнеса, позволяет работать сразу с несколькими контрактами.

Появление банковских гарантий на российском рынке – серьезная поддержка отечественных предпринимателей.

Стоимость услуг банка

На стоимость банковской гарантии влияет несколько факторов – сумма заключенного договора, сроки действия контракта и прочие моменты. В 2018 году стоимость услуг гаранта составила 2-10% от стоимости контракта. Когда сумма контракта мала, гарант может поставить нижний предел. К примеру 10-20 тыс. рублей вне зависимости от ситуации.

Как отличить реальные предложения от банков от мошенников?

Мошенники требуют минимальный пакет документов, обещают быстрое одобрение заявки, предлагают сниженные процентные ставки по оплате. Рекомендуется ознакомиться с предполагаемым гарантом на сайте Минфина – есть ли он в реестре.

Почему требования госзакупок отличаются от коммерческих сделок?

Для государственных закупок устанавливаются более жесткие требования, отчего принимаются гарантии только от банков. Причем рейтинг банка должен быть не менее «ВВВ-».

Может ли бенефициар требовать от принципала предоставления гарантии от банка, находящегося в первых 50 пунктах списка Минфина при госзакупке?

Нет. Принципал может воспользоваться услугами любого банка, находящегося в реестре Минфина.

Как спасти контракт, если гарантия поддельная?

При долгосрочных отношениях можно попросить предоставить подлинную гарантию. Если факт нарушения при сговоре между принципалом и гарантом будет доказан, бенефициар может подать заявление в уполномоченные органы с целью привлечь к ответственности. Здесь будет задействована статья 159 УК РФ «Мошенничество».

Банковская гарантия – это защита компании от потери денежных средств. А как еще можно вернуть деньги от должника?

Схема и стадии оформления

Необходимо изучить в точности, как получить банковскую гарантию для обеспечения контракта и для других целей. Это поможет сделать все быстро и без проблем, в особенности, если у принципала не так много времени для решения вопросов с бенефициаром.

Схема торговой сделки с применением документа от гаранта

Последовательность применения договора банковской гарантии представляется следующим образом:

Компания А предлагает компании В заключить договор на поставку товара

В данном случае компания А выступает продавцом, а В – покупателем.

Покупатель – компания В – требует представить от А гарантии на то, что товар будет доставлен в срок и в надлежащем качестве.

А обращается к гаранту С – банку, у которого простит выступить третьим лицом сделки.

Гарант С изучает платежеспособность компании А и проверяет ее юридическую регистрацию деятельности – важно проверить законность осуществляемой сделки.

Если нареканий нет, банк С оформляет банковскую гарантию на имя компании В. В документе указывается процент от суммы заключенного договора, который гарант С обязуется выплатить заранее, но в момент наступления нарушений условий договора со стороны А.

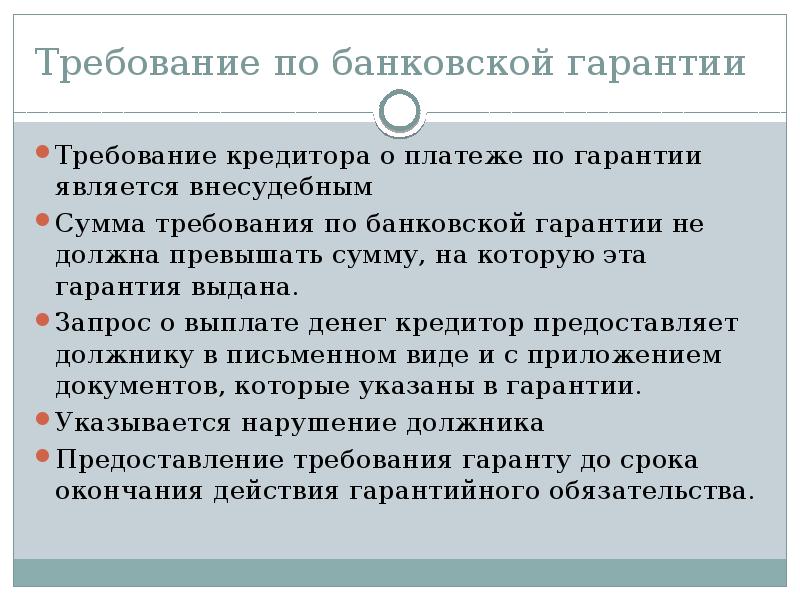

Как только А нарушает условия контракта, В обращается к С с требованием выплатить ему неустойку в соответствии с ранее представленным гарантийным соглашением

В должны представить доказательства нарушений.

С выплачивает В рассчитанную сумму в соответствии с документом.

Далее С взыскивает с А потраченные денежные средства.

Компания А может заключить с гарантом С кредитный договор, если он не может погасить всю сумму разом. Подобное решается в индивидуальном порядке.

Формы предоставления гарантийного соглашения

Получить банковскую гарантию срочно или в стандартном режиме можно в следующих формах:

Классическая – стандартные предложения от гаранта, которые соблюдает принципал. Бенефициар зачастую запрашивает именно эту форму при заключении договора на сумму более 20 млн. рублей.

Ускоренная – гарантия оформляется в течение 5 дней, предназначена для некрупных сделок. Оформить могут микрофинансовые компании и компании-брокеры.

Электронная – выдается только для сделок суммой от 1 до 5 млн. рублей. Оформляется через интернет по факту предоставленной электронной цифровой подписи.

Выбирают форму банковской гарантии в соответствии с ситуацией, а также требованиями бенефициара.

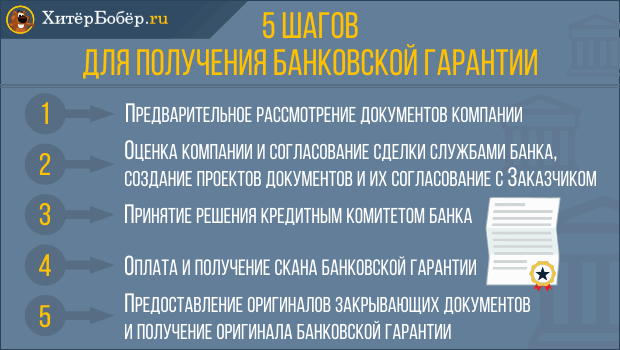

Этапы оформления банковской гарантии

Оформление любого вида банковской гарантии происходит в соответствии со следующей последовательностью:

- Оценить положение – принципалу при нестабильной ситуации лучше всегда прибегать к оформлению банковской гарантии, что привлечет для сотрудничества компании высокого уровня.

- Выбрать гаранта – гарантом могут стать далеко не все кредитные компании. При выборе руководствуются списком из Минфина.

- Собрать документы и подать их гаранту – к гаранту обращаются после предварительной договоренности между сторонами и с составленным контрактом.

- Анализ документов – гарант рассматривает заявку до 20 дней, что зависит от формы банковской гарантии.

- Принципал и гарант заключают договор – предварительно гарант перечисляет свои требования в отношении обратившегося к нему принципала. Если он согласен, подписывается договор для возможного последующего взыскания задолженности перед гарантом.

- Принципал оплачивает услуги гаранта в составлении соглашения. Только после оплаты услуг банковскую гарантию вносят в реестр.

- Выдача документа – принципал получает банковское обязательство и передает ее бенефициару. Здесь включается вопрос, как проверить банковскую гарантию – получатель может открыть сайт Центробанка и удостовериться в подлинности соглашения.

- Использование документа – наступает только при нарушении обязательств принципалом.

Срок действия банковской гарантии зависит только от периода действия подписанного между сторонами первоначального контракта.

Виды банковских гарантий

Вид предоставляемой гарантии, зависит от типа заключаемого договора между заказчиком и исполнителем работ:

- Гарантия исполнения, гарантирует заказчику своевременное выполнение работ в полном объеме в установленные договором сроки, это также касается и предоставление услуг или поставок товаров.

- Конкурсная или тендерная гарантия, снижает риски юрлица проводящего тендер, от того, что победитель тендера не исполнит своих обязательств в дальнейшем.

- Платежная гарантия, нейтрализует финансовые риски заказчика по поводу непоставки вовремя товаров (невыполнения работ).

- Авансовая гарантия, обеспечивает возврат авансового платежа в случае неисполнения условий контракта или сделки.

- Налоговая гарантия, позволяет обеспечить надлежащее исполнение налоговых обязательств исполнителя работ или поставщика товаров.

- Таможенная гарантия, позволяет обеспечить надлежащее исполнение таможенных обязательств поставщика товаров перед таможенными службами.

- Гарантия исполнения госконтракта по 223-ФЗ. Это специальный вид гарантий, который выдается на определённых условиях, компаниям участвующих в госзакупках или выполняющих господряды.

- Судебная гарантия используется в судебном процессе для обеспечения иска. Ответчики по судебному иску прибегают к использованию судебной гарантии для того, чтобы избежать ареста своего имущества и финансовых средств во время пока будет идти долгое разбирательство в судебных инстанциях. Воспользовавшись гарантией, ответчик сможет продолжать свою хозяйственную деятельность пока идет судебная тяжба.

В зависимости от цели заключения договора, могут быть другие виды предоставления гарантий.

В зависимости от условий, предоставляемой гарантии, выделяют ещё несколько ее видов:

- Может быть выдана обеспеченная гарантия или необеспеченная. Гарантия с обеспечением подразумевает, предоставление какого-то ликвидного залога, например, имущества, товаров, недвижимости, ценных бумаг и др. Необеспеченная гарантия, является письменным обязательством банка, гарантирующим, что исполнитель выполнит свои обязательства. Она не имеет материального обеспечения.

- Условная и безусловная гарантия. Если выдана условная гарантия, то банк выплатит денежные средства только в случае предоставления необходимых документов, подтверждающих неуплату этих средств принципалом. А безусловная гарантия обязует кредитное учреждение выплатить установленную компенсацию при первом же требование бенефициара.

- Прямая гарантия и контргарантия. Если выдана прямая гарантия, то данный банк является непосредственным плательщиком. Если выдана контргарантия, то положенную денежную сумму должен будет выплатить другой банк, по просьбе банка выдавшего банковскую гарантию.

- Синдиционированная гарантия обычно используется для международных сделок, такую гарантию дают несколько банков, по указанию главного банка.

- Подтвержденная гарантия, когда со стороны Гаранта выступает несколько банков, каждый из которых подтверждает свои обязательства (полностью или частично).

- Безотзывная или отзывная гарантия. Безотзывный вариант, как следует из названия, не дает права кредитному учреждению на ее отзыв, какие бы обстоятельства не произошли. Но здесь есть такой нюанс, что в договоре необходимо прописать все возможные обстоятельства безотзывности. Отзывная гарантия даёт возможность банку отозвать свое предложение и не выполнять свои обязательства по выплате, при определенных обстоятельствах.

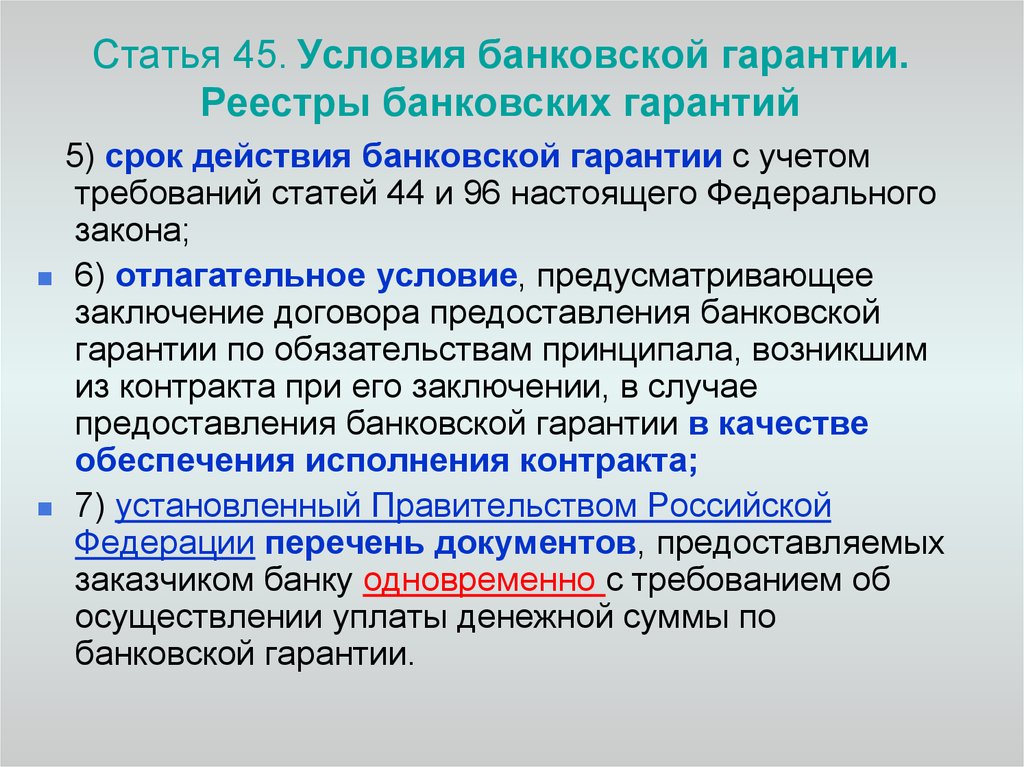

В каком размере, порядке и на какой срок должно быть предоставлено такое обеспечение?

Согласно ч. 2.2. ст. 96 Закона № 44-ФЗ размер обеспечения гарантийных обязательств не может превышать 10% НМЦК. Порядок и срок предоставления обеспечения гарантийных обязательств должны быть определены заказчиком в контракте (п. 1 ч. 13 ст. 34 Закона № 44-ФЗ). При определении порядка и срока предоставления обеспечения гарантийных обязательств заказчику необходимо помнить о следующем:

1) В соответствии с ч. 7.1 ст. 94 Закона № 44-ФЗ оформление сторонами документа о приемке осуществляется только после предоставления обеспечения гарантийных обязательств. В отличие от обеспечения исполнения контракта обеспечение гарантийных обязательств предоставляется после заключения контракта, но до подписания сторонами документа о приемке. В Законе № 44-ФЗ не решен вопрос о том, как следует поступить заказчику, если продукция по контракту принимается частями (например, равными партиями поставляется компьютерное оборудование)?

Формально ч. 7.1 ст. 94 Закона № 44-ФЗ не допускает требовать предоставление обеспечения при закрытии отдельного этапа исполнения контракта. При этом срок гарантийных обязательств по контракту может начать течь после поставки части продукции (в отношении этой части) и подписания сторонами документа о приемке. Без затребования обеспечения гарантийных обязательств по части уже поставленной продукции выполнение таких обязательств будет не гарантировано. Для исключения споров мы не рекомендуем предусматривать частичную приемку при установлении требования об обеспечении гарантийных обязательств. Однако, если без приемки частями нельзя обойтись, рекомендуем устанавливать требование об обеспечении гарантийных обязательств в части всего объема поставленной продукции. При этом сумма обеспечения гарантийных обязательств не должна превышать 10% НМЦК. Подробнее о том, какие еще встречаются проблемы с установлением требований об обеспечении гарантийных обязательств, а также как такие проблемы решать читайте здесь.

2) Обеспечение гарантийных обязательств может предоставляться поставщиком (подрядчиком, исполнителем) в виде банковской гарантии или внесением денежных средств на счет заказчика (ч. 3 ст. 96 Закона № 44-ФЗ). Срок предоставления такого обеспечение не может быть менее срока действия гарантийных обязательств + один месяц. Например, если при закупках работ по строительству объекта капитального строительства заказчик установил срок гарантии в размере 5 лет на основании ст. 756 ГК РФ, подрядчик обязан предоставить обеспечение на срок не менее 5 лет + 1 месяц. В период действия гарантийных обязательств поставщик (подрядчик, исполнитель) имеют право заменить ранее предоставленное обеспечение гарантийных обязательств (ч. 7 ст. 96 Закона № 44-ФЗ), но не может уменьшить его размер. Это отличительная черта такого обеспечения от обеспечения исполнения контракта.

3) Закон № 44-ФЗ не предусматривает обязанность заказчика прописывать в контракте срок возврата обеспечения гарантийных обязательств. При отсутствии такого условия обеспечение гарантийных обязательств должно быть возвращено заказчиком в разумный срок (в случае предоставления обеспечения гарантийных обязательств в форме денежных средств). Согласно позиции Минфина России по данному вопросу (см. письмо Минфина России от 19 августа 2019 г. N 24-03-07/63253):

Что представляет собой финансовое поручительство

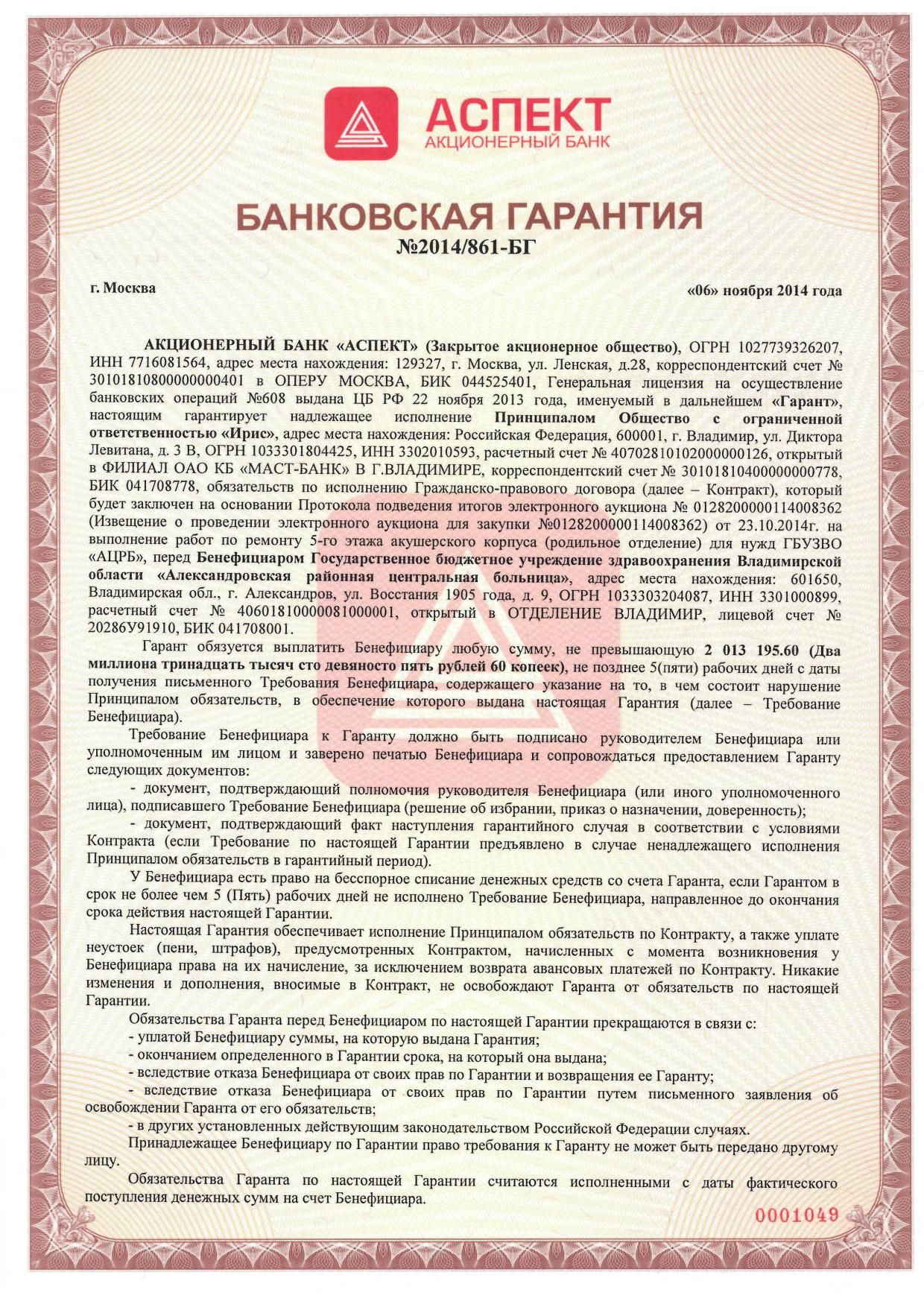

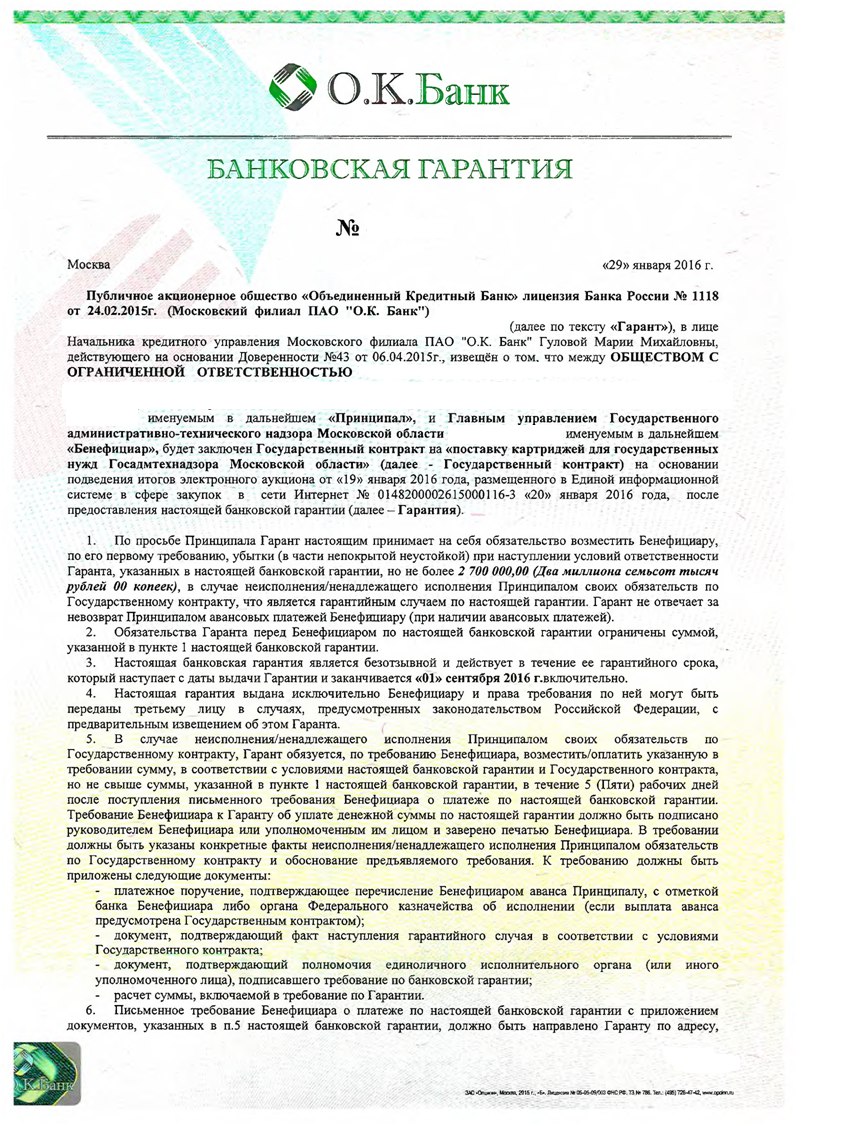

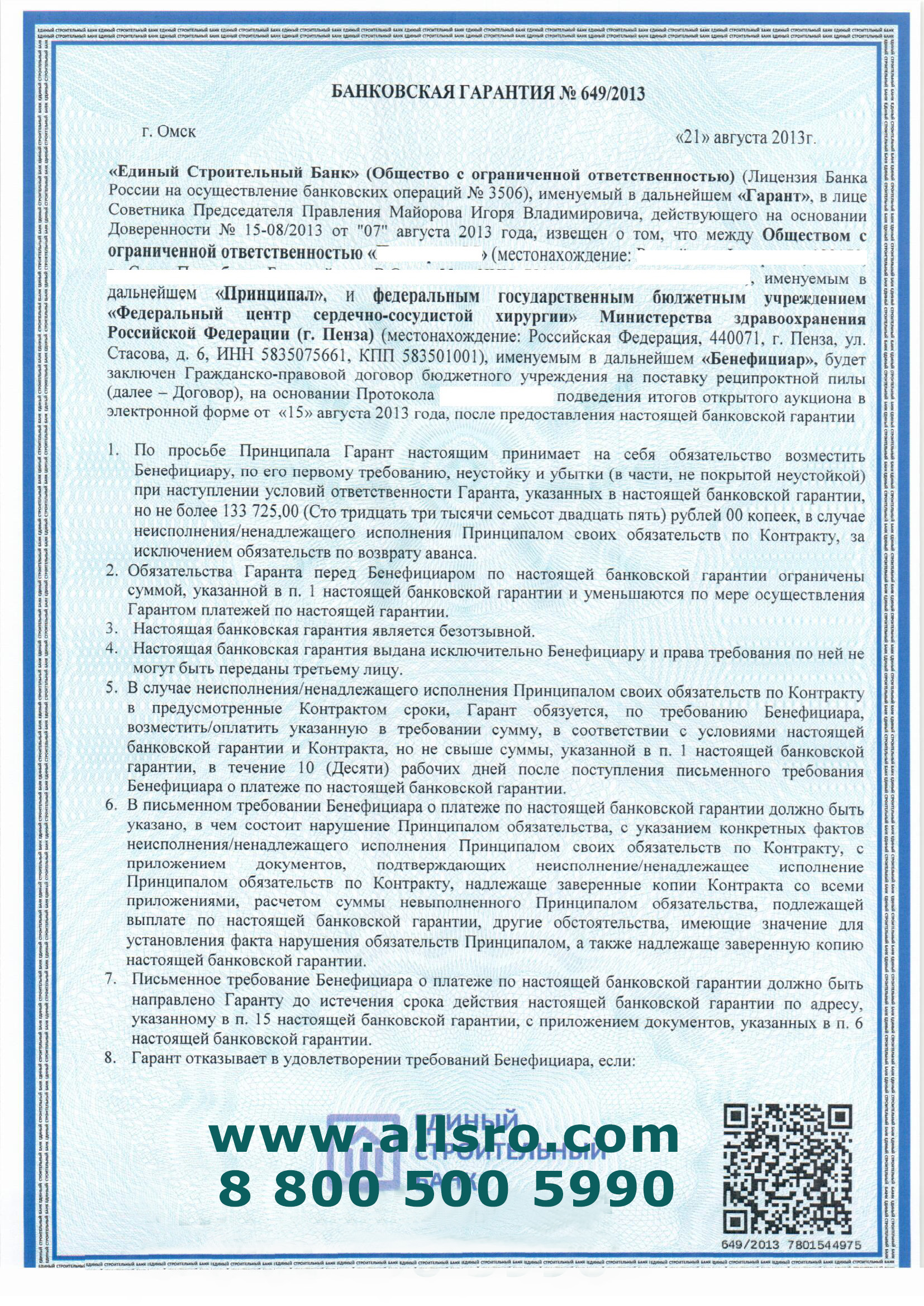

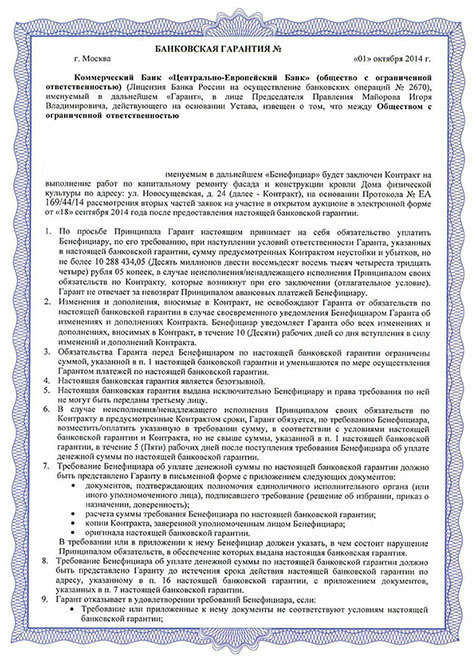

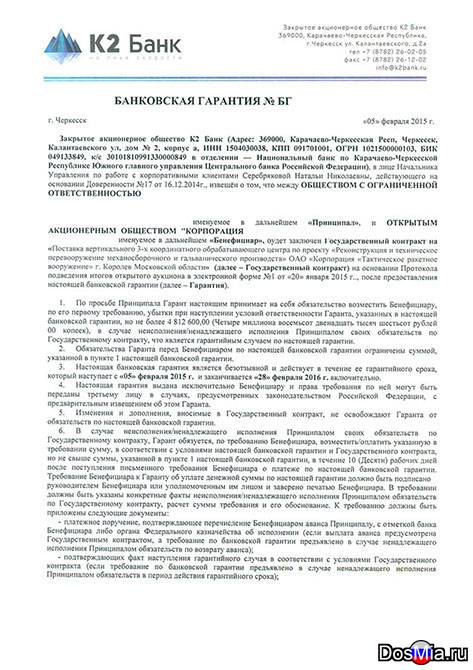

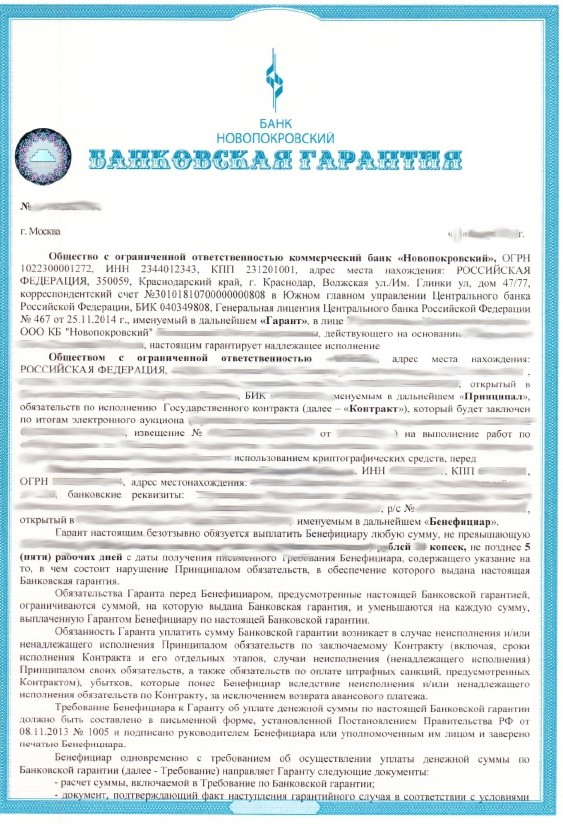

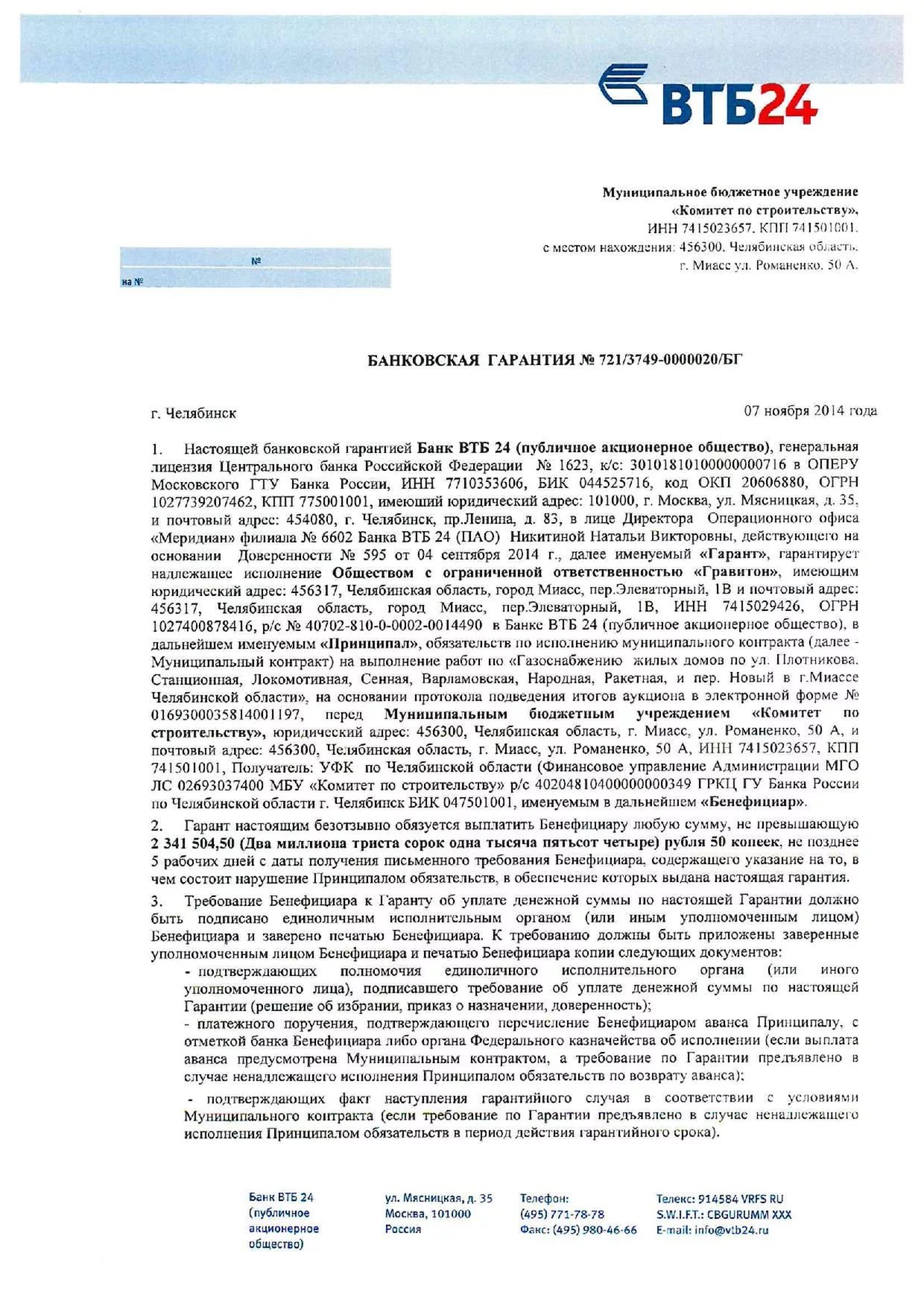

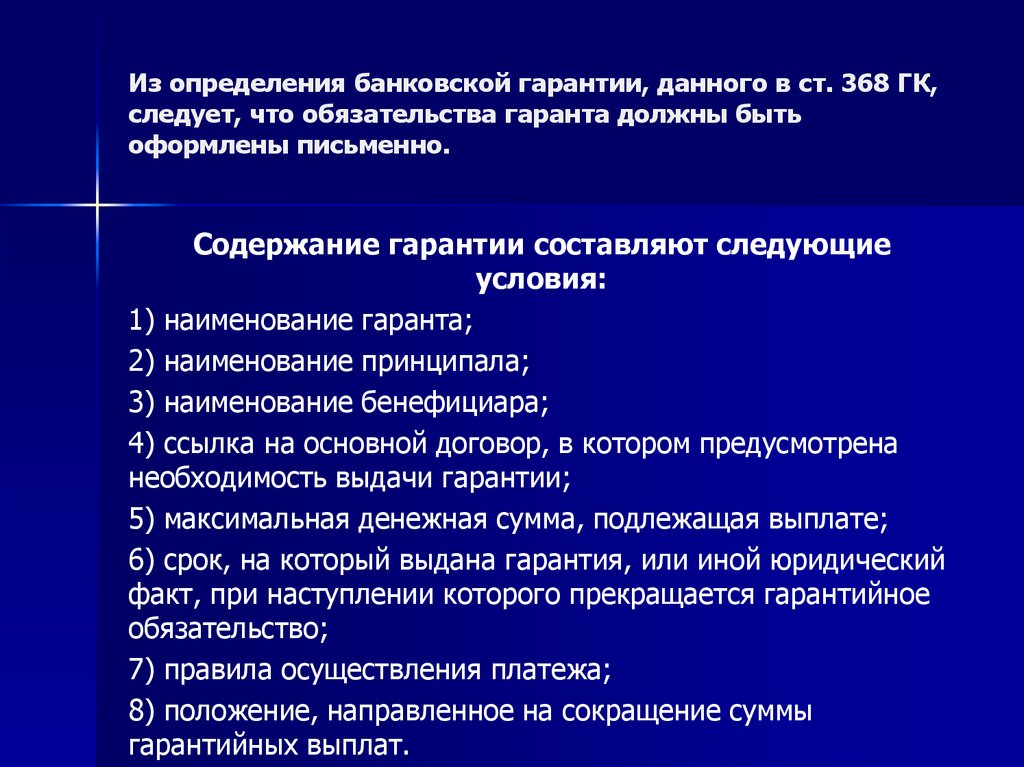

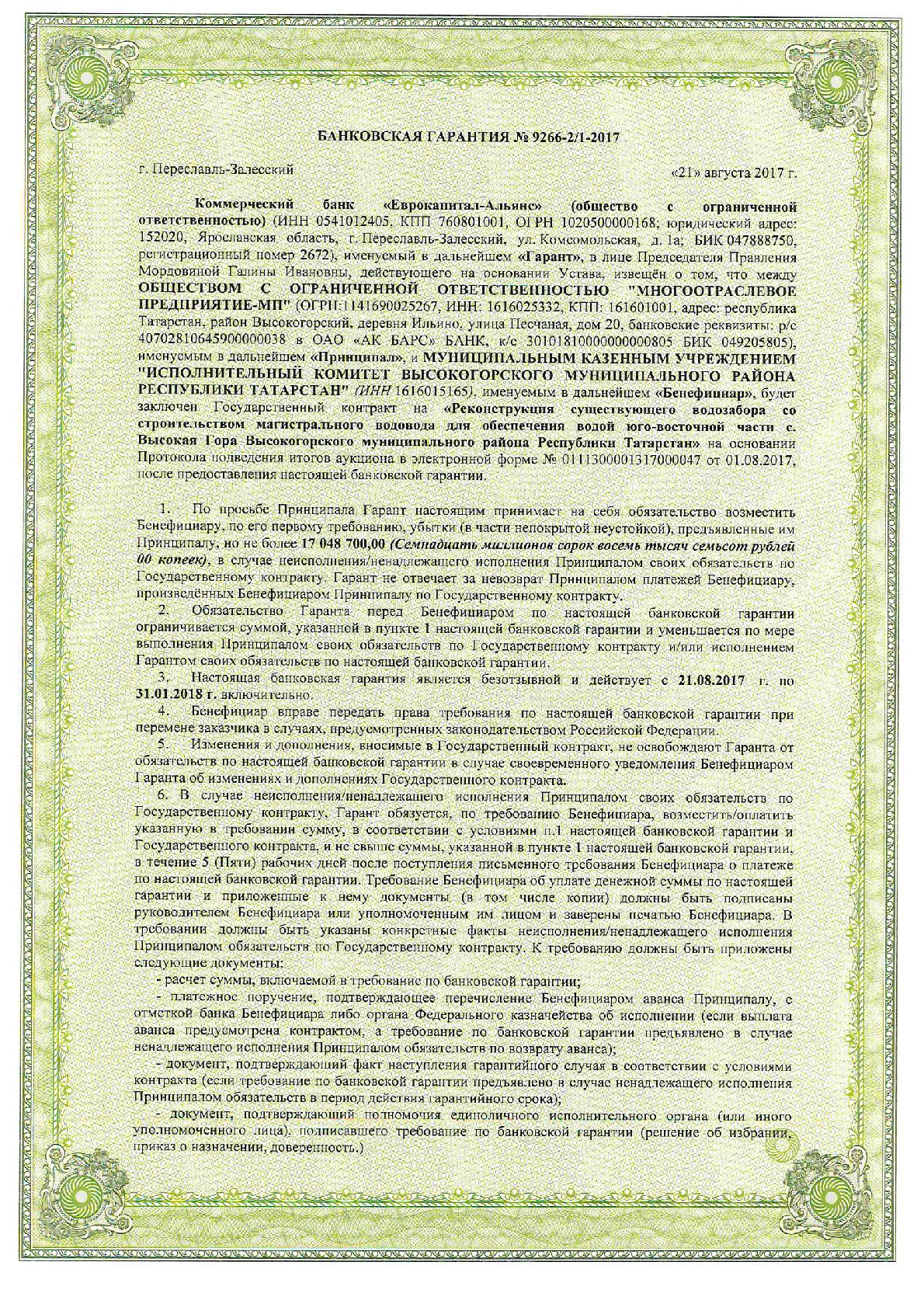

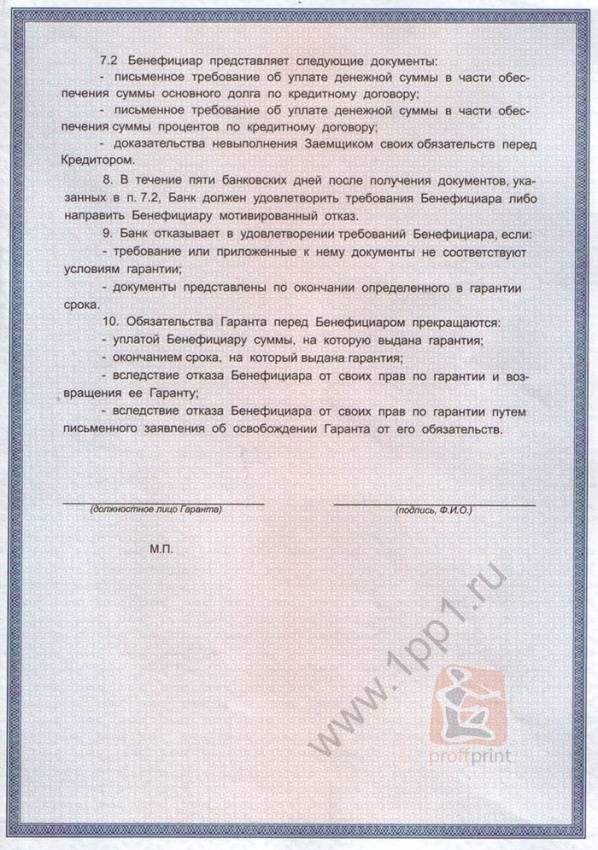

Банковская гарантия — это физический документ, который считается имеющим законную силу только при наличии всех юридически предписанных компонентов:

- даты получения;

- наименования принципала и бенефициара;

- перечня обязательств, подтверждаемых поручителем;

- условий выплаты средств гарантом;

- срока действия.

Это минимальный список. Зачастую требуются включение условий изменения суммы, обстоятельств отзыва документа и некоторые другие моменты. Не существует универсальной формы финансового поручительства, для каждой ситуации она прорабатывается отдельно.

Главным недостатком этой формы поручительства является невозможность вернуть сумму, уплаченную за выданный банком документ, в случае, если он не будет востребована. Это плата за работу банка, аналогично, например, с процентами по кредиту.

Банковская гарантия — это физический документ, имеющий законную силу только при наличии всех юридически предписанных компонентов

Выдача такого рода документов происходит на принципах:

- Независимости — действие документа не зависит от внешних обстоятельств (рыночной ситуации, инфляции и т. п.) и может быть изменено только в ситуации форс-мажора.

- Непередаваемости — документ выдаётся исключительно с указанием обеих сторон и не подлежит передаче и использованию третьими сторонами.

- Конкретности — в обязательстве чётко указывается, за какие именно действия поручается банк.

- Безотзывности — гарант лишён права произвольно отозвать документ у принципала.

Разновидности поручений, выдаваемых банками

Данная услуга используется в самых разных сферах, поэтому экономисты и финансисты выделяют разнообразные виды банковского поручительства. Объясним самые востребованные из них простым языком:

- Платёжное — когда банк гарантирует своевременную выплату денежных средств принципалом бенефициару.

- Возврата авансового платежа — подтверждает возвращение бенефициару выплаченного аванса.

- Исполнения контракта — гарантирует своевременное выполнение всех условий контракта (договора) между сторонами в полном объёме.

- Тендерное — разновидность поручительства, используемого для участия в тендерах и закупках, проводимых государственными и муниципальными органами власти. Отличие этой гарантии в том, что в данном случае банк обязывается обеспечить исполнение не действующего, а ещё не заключенного контракта.

- Таможенная банковская гарантия — это обязательство уплаты принципалом всех обязательных пошлин при перевозке товаров через государственную границу.

- Туристической компании — выдаётся туроператорам и турагентам как документ, гарантирующий исполнение принципалом всего объёма обязательств перед клиентами в области туризма.

Это наиболее распространённые виды документов такого рода, однако встречаются и некоторые другие подходы к их классификации. Например, безотзывная банковская гарантия — что это такое? Так называют самый выгодный бенефициарам вид документа, обязывающий финансовую организацию в любом случае исполнить гарантию, без возможности отозвать его у принципала.

Также финансовые поручительства часто разделяют на условные и безусловные. Безусловная банковская гарантия — это обязательство финансовой организации выплатить получателю все причитающиеся средства по первому письменному требованию. В случае с условной гарантией к письменному требованию должен быть приложен пакет документов (заранее обговорённый сторонами), подтверждающим, что принципал не исполнил какое-то из своих обязательств, выполнил услуги не в полном объёме или сорвал срок выполнения заказа.

Банковская гарантия — выгодный способ поручительства перед заказчиком, в том числе в случае работы с государственными закупками

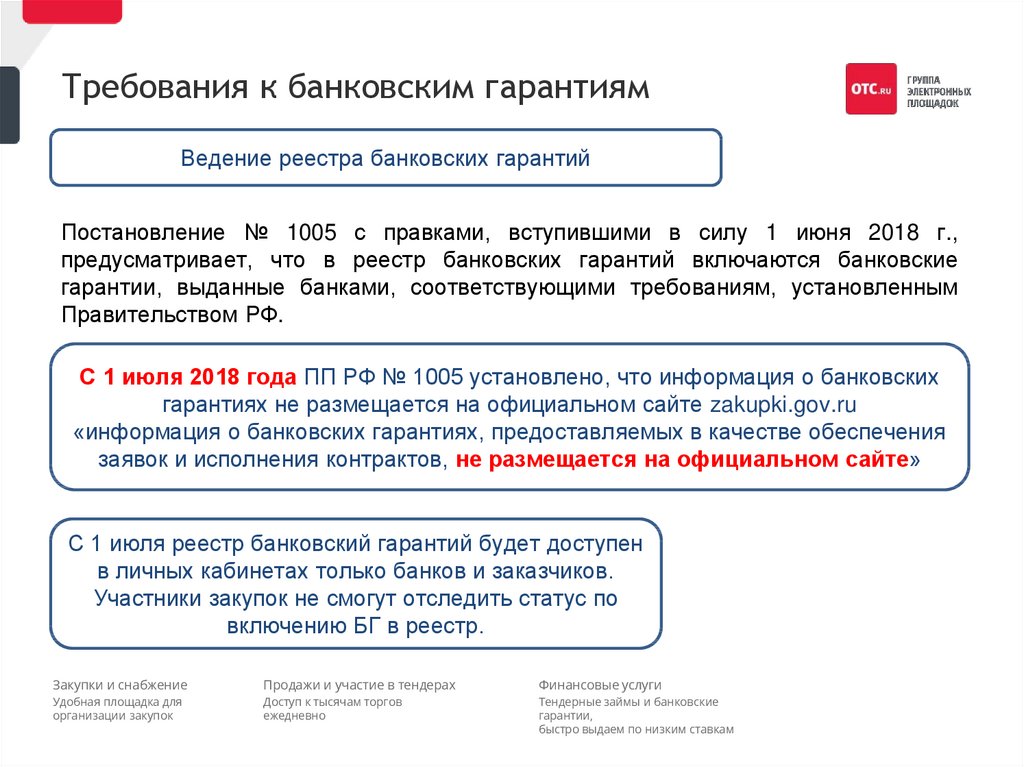

Реестр банковских гарантий

Реестр содержит информацию о выданных поручительствах. Информация заносится в течение 24 часов после заключения договора. Только после появления соответствующей записи обязательство признается действительным. Целью регистрации является проверка подлинности документов и минимизация потерь бюджета, обусловленных поддельными поручительствами. В реестр БГ записывается следующая информация:

- Название кредитной организации;

- Данные банка;

- Сумма для уплаты гарантом при нарушении обязательств:

- Личные данные клиента;

- Копия договора;

- Срок действия принятых обязательств.