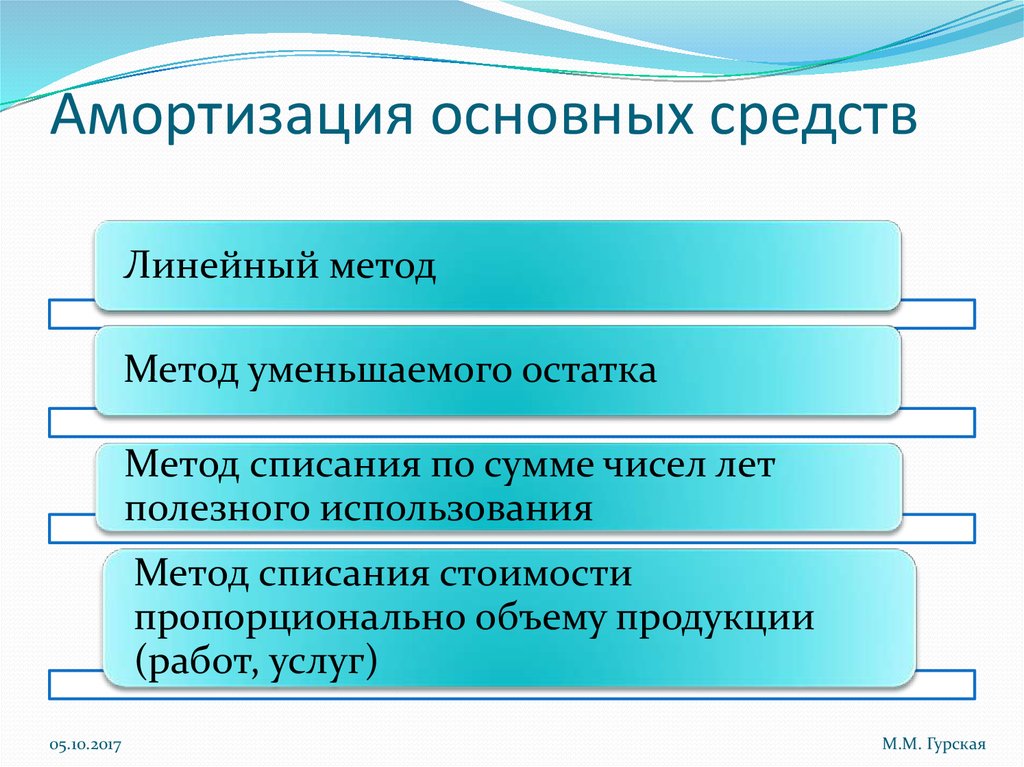

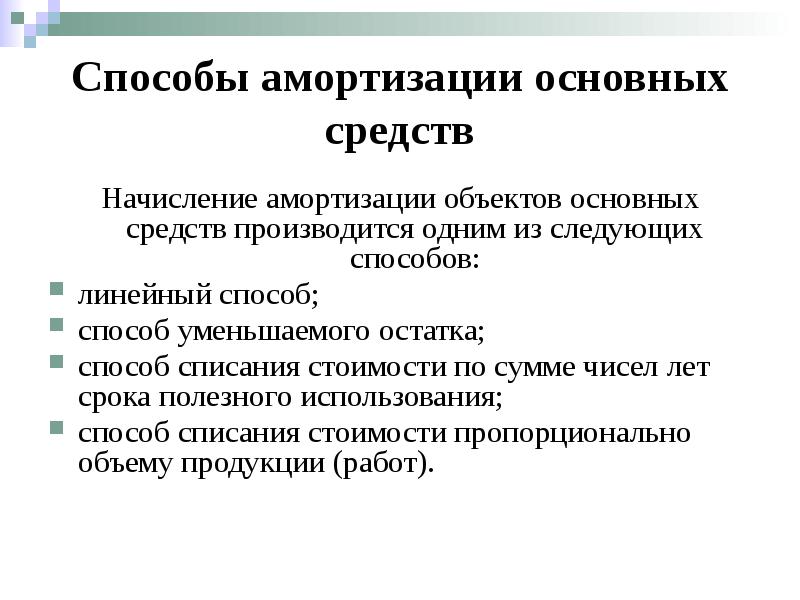

Способы начисления амортизации

Бухгалтерский учет насчитывает четыре варианта начисления амортизации. Ознакомиться подробно с методами расчета амортизации можно в ПБУ 6/01.

Амортизацию следует начислять с месяца, идущего за месяцем постановки на учет ОС. Допустим, компьютер оприходован в октябре 2018 года, амортизацию бухгалтер начнет начислять с 01.11.2018.

Методы начисления амортизации:

- Линейный.

- Способ уменьшаемого остатка.

- Способ списания стоимости по сумме чисел лет срока полезного использования.

- Способ списания стоимости пропорционально объему продукции (работ).

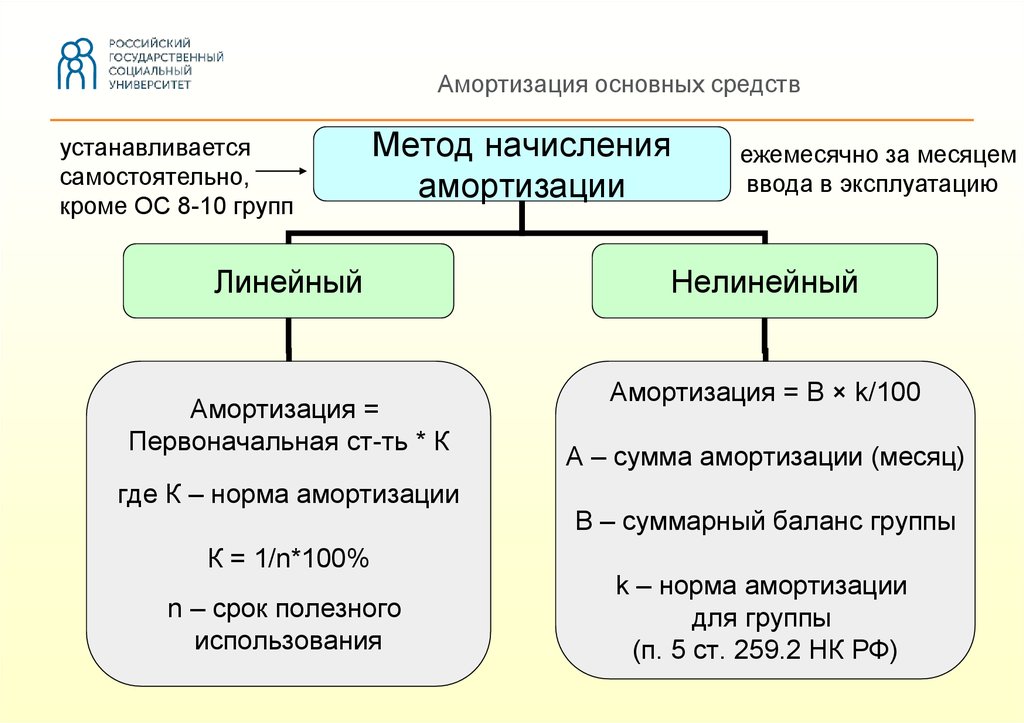

Обратите внимание, что перечисленные способы относятся к амортизации ОС в бухучете. В налоговом учете есть только два способа расчета амортизационных отчислений — линейный и нелинейный

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

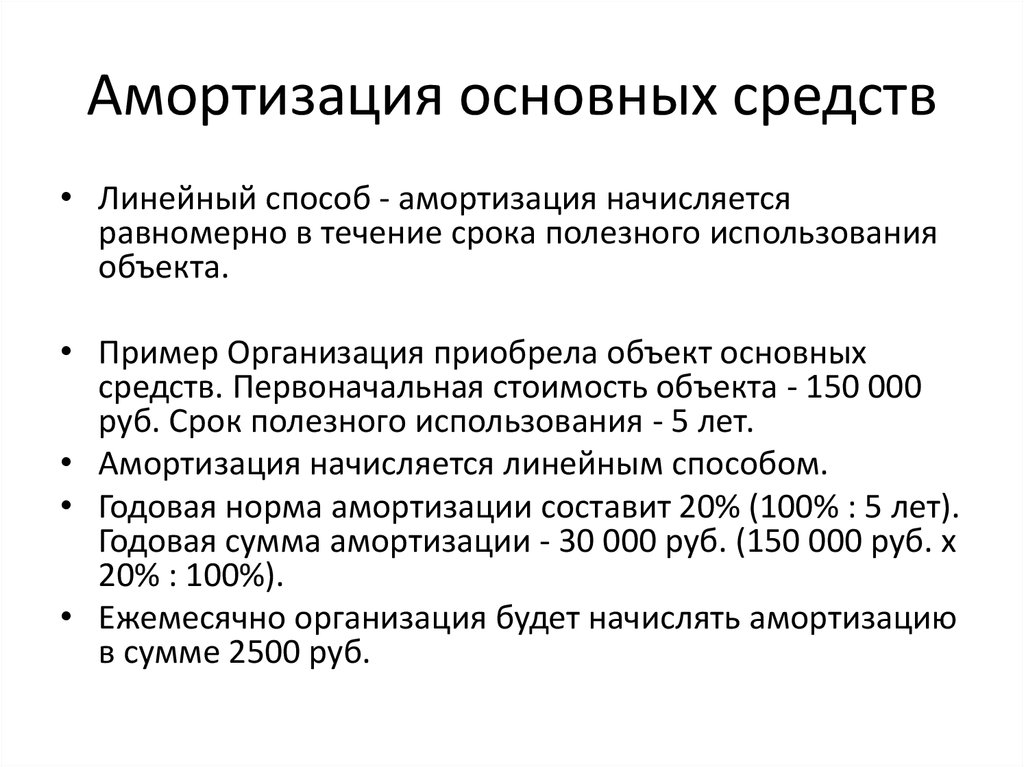

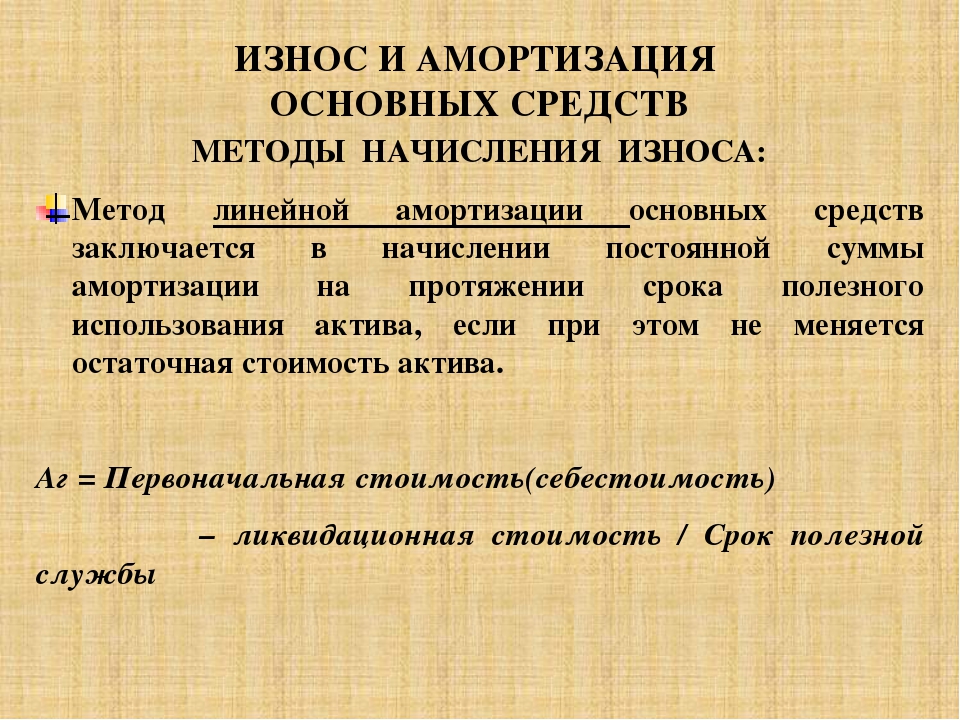

Линейный способ

Чаще всего практикующие бухгалтеры применяют именно этот способ. Он очень прост и понятен.

Чтобы узнать сумму ежемесячной амортизации, следует найти произведение первоначальной стоимости ОС и нормы амортизации.

Норма амортизации = 1/СПИ (месяцы) х 100 %.

Пример. ООО «Фунтик» поставило на учет компьютер марки «Самсунг». Первоначальная стоимость — 49 320 рублей. СПИ — 5 лет (60 месяцев).

Норма амортизации компьютера марки «Самсунг» = 1/60 * 100 % = 1,67.

Ежемесячная амортизация = 49 320 х 1,67 % = 823,64 рубля.

За счет округления сумма амортизации в первые месяцы будет отличаться от суммы амортизации в последний месяц (общая сумма амортизации за весь срок должна быть не более первоначальной стоимости).

На практике принято рассчитывать амортизацию более простым и точным способом.

Ежемесячная амортизация = 49 320: 60 = 822 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ уменьшаемого остатка

Чтобы узнать искомую сумму, понадобится остаточная стоимость ОС на начало года, СПИ. Также компании вправе использовать коэффициент ускорения от 1 до 3.

Пример. ООО «Фунтик» использует в производстве ОС, остаточная стоимость которого на 01.01.2018 — 49 320 рублей (эта же сумма и является первоначальной стоимостью). СПИ — 60 месяцев. Коэффициент установлен в размере 1,3.

2018 год

49 320: 60 х 1,3 = 1068,60 рубля в месяц

Сумма амортизации за 2018 год составит 12 823,20 рубля (1068,60 х 12).

2019 год

Остаточная стоимость на 01.01.2019 = 49 320 — 12 823,20 = 36 496,80 рубля.

36 496,80: 60 х 1,3 = 790,76 рубля в месяц.

Таким способом рассчитывают и амортизацию в последующие годы. Всегда за основу берут остаточную стоимость ОС. Таким образом, каждый год амортизационные отчисления уменьшаются.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

Способ списания стоимости по сумме чисел лет срока полезного использования

За основу расчета берут первоначальную стоимость и сумму чисел лет, остающихся до конца СПИ.

Пример. ООО «Фунтик» использует в производстве ОС, первоначальная стоимость которого — 49 320 рублей. СПИ — 48 месяцев (4 года). Амортизация начисляется с 01.01.2017.

Для начала определим нормы амортизации.

2017 год = 4 / (1 + 2 + 3 + 4) х 100 % = 40 %.

2018 год = 3 / (1 + 2 + 3 + 4) х 100 % = 30 %.

2019 год = 2 / (1 + 2 + 3 + 4) х 100 % = 20 %.

2020 год = 1 / (1 + 2 + 3 + 4) х 100 % = 10 %.

Этот способ позволяет списать на затраты большую часть стоимости ОС в первые годы.

Сумма амортизации определяется путем умножения первоначальной суммы на исчисленную норму.

Сумма амортизации за 2017 год = 49 320 х 40 % = 19 728 рублей.

Ежемесячная амортизация в 2017 году = 19 728: 12 = 1 644 рубля.

Способ списания стоимости пропорционально объему продукции (работ)

При данном методе за основу берутся количественные показатели производства (штуки, килограммы и т.п.), первоначальная стоимость и планируемая производительность ОС.

Пример. ООО «Фунт» производит запчасти на станке А458. Станок куплен в апреле 2018 года и тут же введен в эксплуатацию. Первоначальная стоимость станка А458 — 589 000 рублей. За весь срок использования планируется изготовить на данном станке 350 000 единиц продукции. В мае на станке произвели 4 200 деталей, в июне — 3 100 единиц.

Амортизация в мае = 589 000: 350 000 х 4 200 = 7 068 рублей.

Амортизация в июне = 589 000: 350 000 х 3 100 = 5 216,86 рубля.

Сдавайте электронную отчетность через интернет. Контур.Экстерн дарит вам 3 месяца бесплатно!

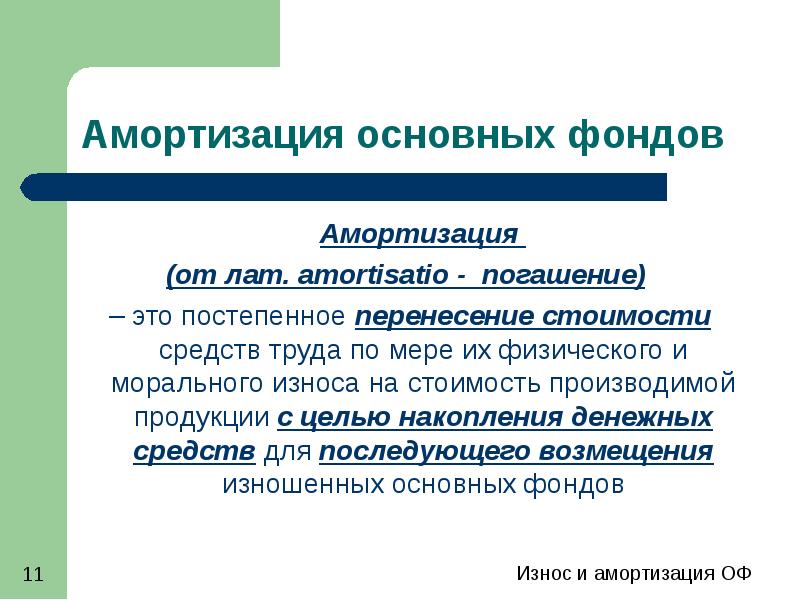

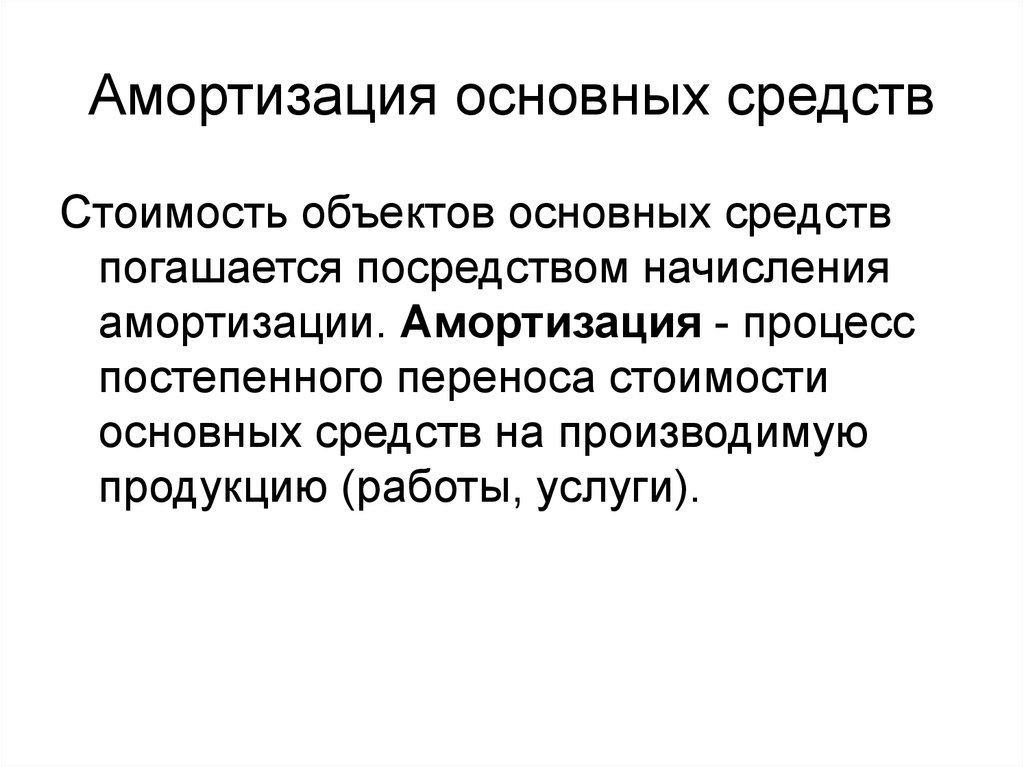

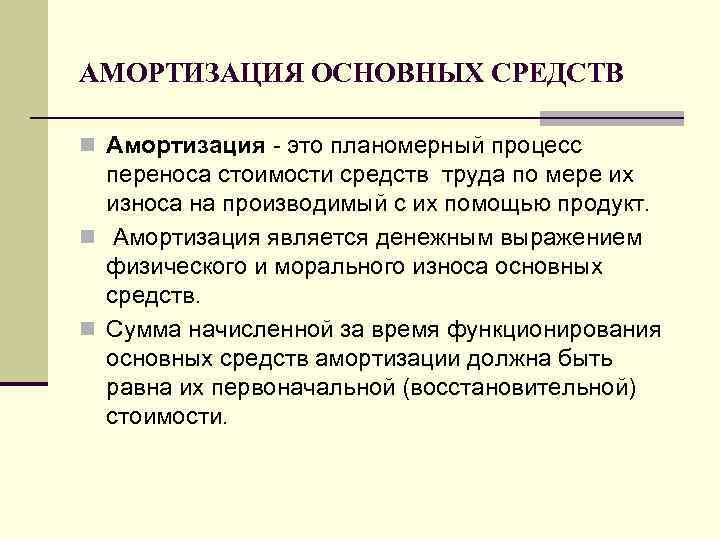

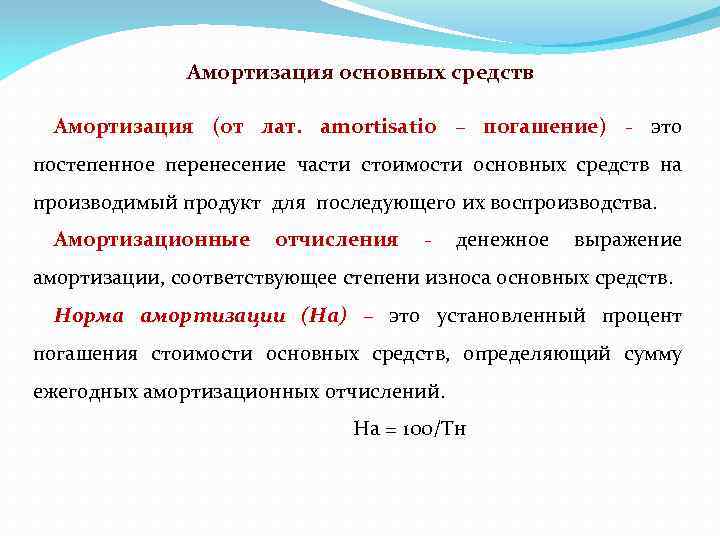

Что такое амортизация

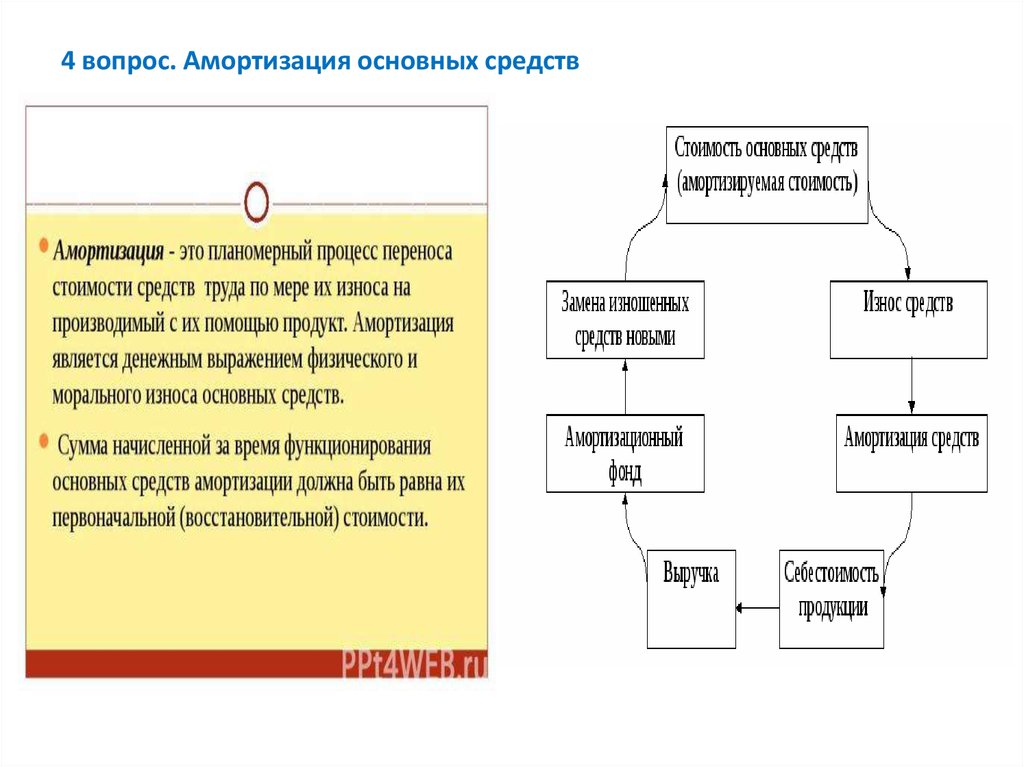

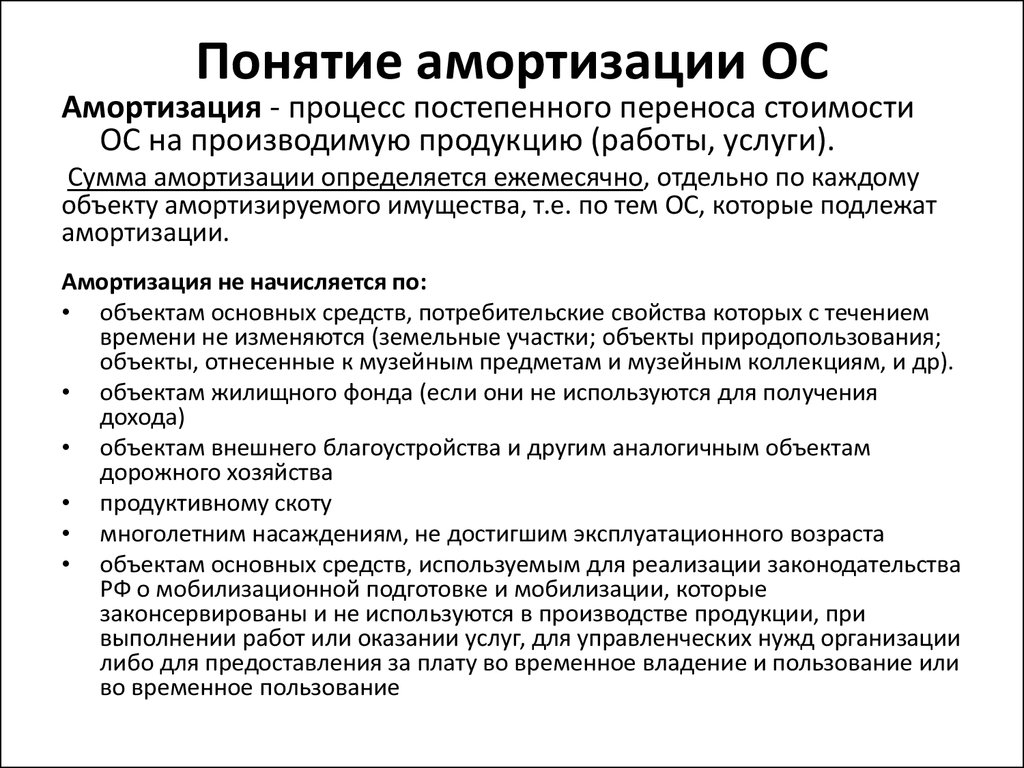

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

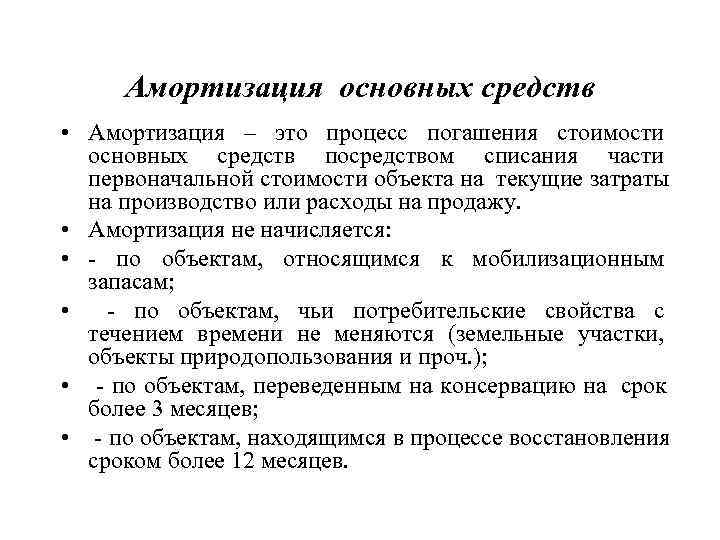

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

Методы начисления амортизации в экономике

Как мы уже отмечали выше, амортизация оборудования – это одна из основных методик, применяющаяся для переноса определенной части от начальной стоимости актива, на конечную стоимость продукта, изготовленного с частичным или полным использованием объекта. Ниже мы предлагаем рассмотреть самые популярные методики расчетов величины данного показателя и поговорить о важных нюансах.

Правила расчета амортизации и отнесения имущества к амортизируемому установлены раздельно для налогового и бухгалтерского учета

Правила расчета амортизации и отнесения имущества к амортизируемому установлены раздельно для налогового и бухгалтерского учета

Линейный способ

Этот вариант составления расчетов часто применяется в бухгалтерской сфере, благодаря соответствию нормам, установленным в сфере налогового права. Расчеты, составленные по этой методике не вызовут вопросов у органов контроля. Применение линейного метода позволяет сократить временные расходы на проведение всех необходимых вычислений и позволяет получить актуальные сведения. Однако данный способ имеет следующие недостатки:

- Применение данной формулы не позволяет увидеть реальной картины, связанной со степенью износа объекта. Каждый агрегат имеет уникальные характеристики и может выйти из строя в любой момент эксплуатационного срока.

- Использование линейного метода не позволяет учитывать моральное устаревание производственной техники.

- В основу расчетов величины амортизационных отчислений должны лечь показатели уровня инфляции. Данная формула не позволяет включить эту информацию в расчеты.

Накопленная амортизация представляет собой общую сумму эксплуатационных затрат на момент составления финансовых отчетов. Для того чтобы рассчитать этот показатель, нужно равномерно перенести цену начальную стоимость объектов на стоимость произведенной продукции. Чтобы оценить величину износа актива в денежном эквиваленте, необходимо использовать формулу: «Балансовая стоимость / Срок эксплуатации =Амортизация». Этот метод более целесообразно использовать при оценке стоимости недвижимости, измерительных приборов и других агрегатов, находящихся в собственности компании.

По остаточной стоимости объекта (годовая)

Данный метод позволяет рассчитать величину эксплуатационных расходов за один год. В качестве одного из главных показателей используется остаточная стоимость объекта, установленная на начало конкретного года. Главным достоинством этого метода является возможность внесения корректив с учетом объемов производственных мощностей конкретной компании. Данный параметр каждая производственная организация устанавливает самостоятельно.

Для расчета величины остаточной стоимости используется формула: «ОС * НА * КУ / 100% = А», где:

- ОС – остаточная стоимость актива, с учетом выявленной степени износа.

- НА – норма амортизации, рассчитывающаяся на основе эксплуатационного срока.

- КУ – коэффициент ускорения.

Критерии отнесения объектов к амортизируемым и правила расчета амортизации при исчислении налога на прибыль содержатся во второй части Налогового кодекса РФ

Критерии отнесения объектов к амортизируемым и правила расчета амортизации при исчислении налога на прибыль содержатся во второй части Налогового кодекса РФ

На базе натурального значения

Эта методика позволяет определить степень физического износа актива, записанного на баланс организации. Как правило, этот метод применяют те производственные компании, чьи производственные мощности превышают средние значения. Использование натуральных значений позволяет получить базу для вычислений, наиболее точно отражающую текущее состояние актива.

Также данная методика может использоваться в тех случаях, когда амортизационные издержки зависят от определенного объема эксплуатации. В эту категорию входят приборы, изнашивающиеся после определенного количества циклов.

Для того, что определить величину рассматриваемого показателя, необходимо умножить начальную стоимость актива на фактический объем изготовленных товаров. Полученный результат нужно разделить на предполагаемый объем продукции, которая должна быть выпущена за время использования актива

Важно отметить, что эта методика применяется в редких случаях, поскольку для составления расчетов требуется получить много исходных данных

Особенности амортизации в бухгалтерском и налоговом учете

При составлении налоговых отчетов, связанных с амортизацией основных средств, необходимо учитывать правила законодательства

Важно отметить, что данные правила не распространяются на порядок ведения бухгалтерского учета. При амортизации основных фондов их начальная цена должна постепенно списываться

Течение этого процесса должно отражаться в налоговых отчетах. Важно отметить, что основные средства, не подлежащие к списанию, нельзя включить в группу амортизируемых фондов. В этом случае, стоимость объектов включается в систему финансовых затрат, берущих начало на момент ввода объекта в эксплуатацию.

Как показывает практика, многие структуры ведут одновременно как бухгалтерский, так и налоговый учет износа основных средств. При составлении бухгалтерских отчетов амортизационные издержки учитываются сразу же после введения объектов в эксплуатацию. В случае с налоговым учетом, амортизационные взносы осуществляются раз в месяц в виде определенной суммы денежных средств

Важно обратить внимание, что для списания стоимости ОС используются одинаковые методы

Амортизация основных средств – это важная часть хозяйственной деятельности, которой свойственны определенные правовые тонкости. Согласно действующим нормативам, величина этих расходов за отчетный период не должна превышать десяти процентов от изначальной цены объекта. В случае с некоторыми категориями основных средств разрешается включать в расчеты суммы, не превышающие тридцати процентов от начальной стоимости фондов. Также нужно отметить, что подобные льготы, установленные законодательным органом, не распространяются на те объекты, что записаны на баланс как подаренное имущество.

Для того чтобы получить возможность использовать льготу, компания должна отнести объект, вводящийся в эксплуатацию к определенной амортизационной группе. Главным критерием, подтверждающим принадлежность к конкретной группе, является стоимость актива. Первоначальная стоимость основных средств должна подтверждаться различными документами. От этой суммы необходимо отнять амортизационную премию.

В случае продажи объекта до окончания эксплуатационного срока, руководству компании нужно восстановить все списанные расходы, которые будут включены в налогооблагаемую базу за данный отчетный период. Здесь нужно отметить, что при ведении отчетов необходимо использовать актуальную версию Общероссийского Классификатора Основных Фондов (ОКОФ). Этот регистр содержит в себе десять различных амортизационных групп. Данный документ используется в качестве основы при распределении сроков эксплуатации ОС.

Важно обратить внимание на то, что правила, установленные в две тысячи восемнадцатом году, распространяются и на те объекты, что используются с 2017 года. Для того чтобы правильно распределить все основные средства по различным категориям, необходимо тщательно придерживаться определенных правил:

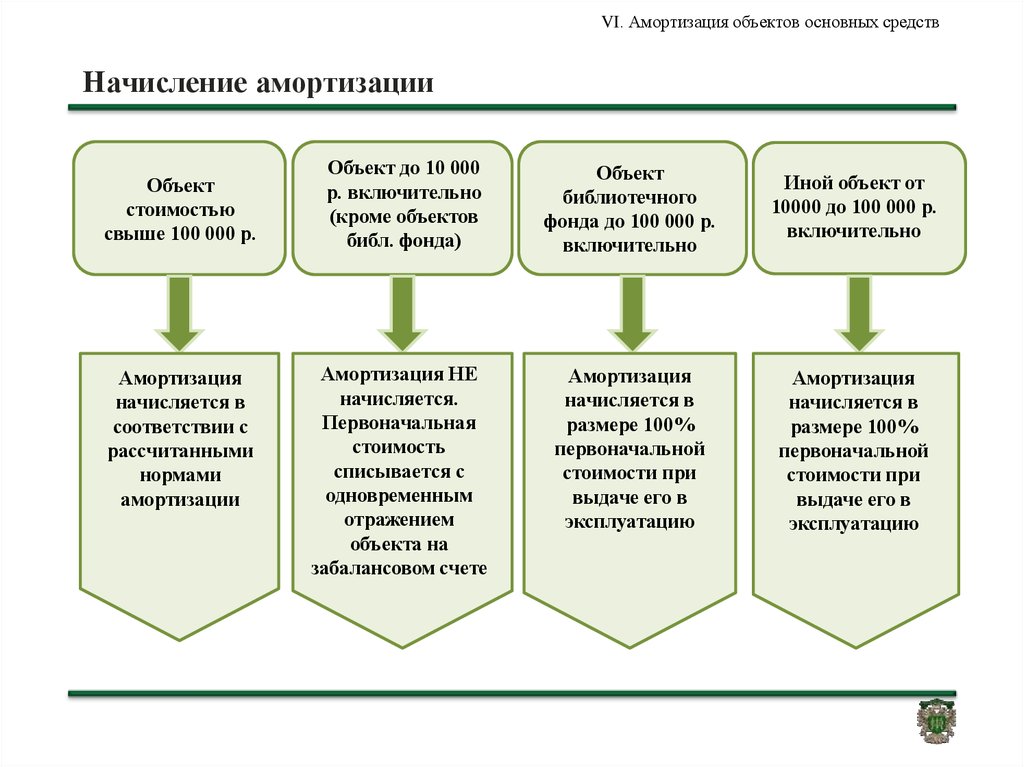

- В первую очередь необходимо выявить принадлежность объекта к категории основных фондов. К этой группе относятся лишь те активы, чей эксплуатационный срок составляет более одного года, а начальная стоимость не менее ста тысяч рублей.

- Для определения принадлежности к конкретной группе используются специальные критерии отбора.

На основе вышеперечисленных сведений рассчитывается период полезного использования. Именно он указывается в соответствующих документах.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы

Что такое амортизация в экономике

Классическая характеристика термина «амортизация» описывает данный процесс как постепенное перенаправление цены активов предприятия на финальную стоимость произведенной продукции. Этот процесс необходим для того, чтобы обеспечить целостность и сохранность внутренних ресурсов компании, которые подвержены старению и износу. Денежные средства, полученные за счет данного процесса, ложатся в основу амортизационного фонда. Основное предназначение данного капитала – приобретение новых активов, на замену устаревшим либо вышедшим из строя объектам, которые образуют основные средства компании. Говоря простыми словами, амортизация – это один из результативных методов сохранения финансовых ресурсов, использующихся внутри организации.

Важно отметить, что при составлении расчетов, эксплуатационный износ объектов выражается в денежном эквиваленте. Это означает, что амортизация является не только процессом, но и способом перенесения цены производственных активов на конечную стоимость продукта

За счет денежных средств, хранящихся в амортизационном фонде, предприятие восполняет мощности, потерянные во время завершенного производственного цикла. Данные ресурсы используются для приобретения, ремонта или замены производственной техники, вышедшей из строя. Основываясь на вышесказанном можно сделать вывод, что каждая производственная компания должна вкладывать затраты на эксплуатацию основных активов в конечную стоимость своего продукта. С полученной выручки определенная часть бюджета перенаправляется в амортизационный фонд.

Давайте представим небольшое предприятие, занимающееся изготовлением одежды. Во время одного производственного цикла применяются различные расходные материалы и сырье. К затратам на покупку сырьевой базы необходимо прибавить издержки, связанные с оплатой коммунальных счетов. К получившейся сумме нужно приплюсовать затраты, связанные с износом оборудования. Именно эти параметры ложатся в основу конечной стоимости изделий.

Главной задачей производственных компаний является компенсация ресурсов, использованных во время производственного цикла. Это означает, что деятельность компании, не учитывающей амортизационные затраты, будет сопровождаться растущими убытками. Снижение доходности бизнеса может привести к банкротству и дальнейшему закрытию фирмы.

Важно отметить, что каждая производственная компания может самостоятельно устанавливать размер амортизационного фонда. Как правило, величина данного бюджета равняется проценту возмещения стоимости объектов, эксплуатируемых в течение одного года

Данный показатель имеет важную роль в сфере предпринимательства. Благодаря расчету величины этого показателя, субъекты предпринимательства получают возможность снизить размер налогооблагаемой базы, вычитая из прибыли размер эксплуатационных затрат.

Если сказать простыми словами, то амортизация — это потеря изначальной ценности чего-либо, вследствие износа

Если сказать простыми словами, то амортизация — это потеря изначальной ценности чего-либо, вследствие износа

Как начислить амортизацию

Существует специальная формула, с помощью которой рассчитывается амортизация.

Предприятие может использовать стандартные показатели амортизации согласно установленным ее показателям в аналогичных сферах деятельности – если исходные данные для расчета совпадают, либо рассчитать ее индивидуально.

Общепринятые условия расчёта амортизации:

- Ежемесячное начисление, следующее через месяц после ввода нового средства производства в эксплуатацию;

- Размер определяется как 1/12 от суммы общего оборота в год.

Сумма из финансового оборота компании, подлежащая оценке как амортизация, фиксируется в начале нового оборота деятельности компании, направленного на прибыль. Её исчисление привязано к календарному сроку.

Удерживая долю прибыли, предприятие создает гарантию окупаемости собственной деятельности.

Правила начисления амортизации:

- Новые средства, приобретаемые предприятием, подлежат отображению в бухгалтерских документах;

- Учёт происходит по основным средствам, задействованных непосредственно в процессе производства или ином обороте текущей деятельности копании.

При выводе из эксплуатации объекта более чем на период 3 месяца – учет амортизации приостанавливается.

Учитывая показатель амортизации, предприятие в полной мере определяет уровень собственных расходов, что, в свою очередь – ведет к правильному формированию цены

Это важно для грамотного финансовой политики компании

Как рассчитать годовую норму амортизационных отчислений

Показатели годовой нормы служат для определения процента, отчисляемого от общей стоимости основных средств компании в пользу конечной стоимости товара. Эти отчисления, как уже было сказано, необходимы для полного возмещения износа фондов.

Что может использоваться в качестве основы для расчета процентных выплат? Прежде всего, сроки эксплуатации объекта, зафиксированные в приложенных к нему документах, и амортизационная норма, выведенная посредством линейного метода.

Вот как выглядит формула, с помощью которой высчитывается годовая амортизационная норма.

Аг = ((Ф – Фл)/Тн*Ф)*100

Под Аг подразумевается годовая норма (в процентах), под Тн – эксплуатационный срок по нормативным документам (исчисляется в годах), под Ф – балансовая стоимость (в рублях) того или иного объекта. Последний показатель определяется не ранее, чем объект начинает использоваться. Балансовая стоимость складывается из цены приобретения объекта, а также затрат на его доставку, установку, обновление или восстановление.

Под Фл понимают ликвидационную стоимость (в рублях). Она равна предполагаемой выручке от продажи объекта или того, что от него останется, по истечении эксплуатационного срока.

Амортизационные отчисления играют важную роль в деятельности предприятия и оказывают непосредственное влияние на ее итог.

Такое понятие, как амортизация, применяется и в бухгалтерии, и в налогообложении. Амортизационные отчисления лимитируются государством. Эти лимиты дают компаниям возможность снизить налог на прибыль. Обычно компании обладают правом выбора метода амортизационных начислений. Но бывают и исключения, когда метод определяется соответствующим законодательным актом

Владельцам бизнеса нужно принять во внимание то обстоятельство, что однородные группы предприятий должны использовать один и тот же способ отчислений на амортизацию

Наши группы:

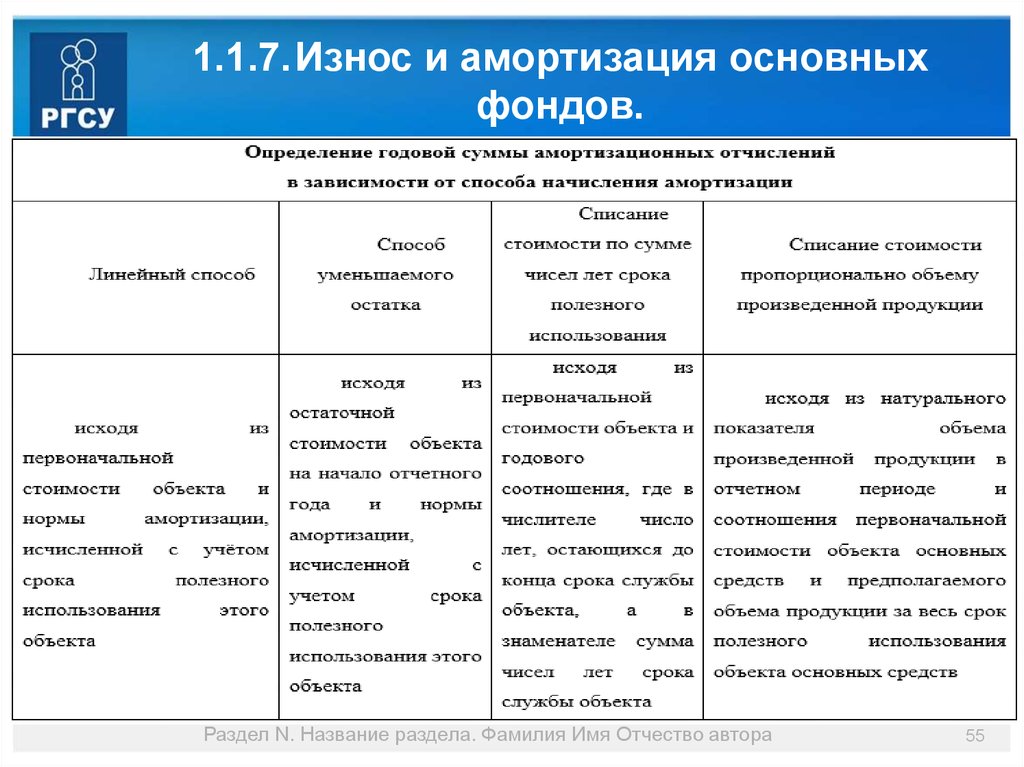

Способы начисления амортизации ОС

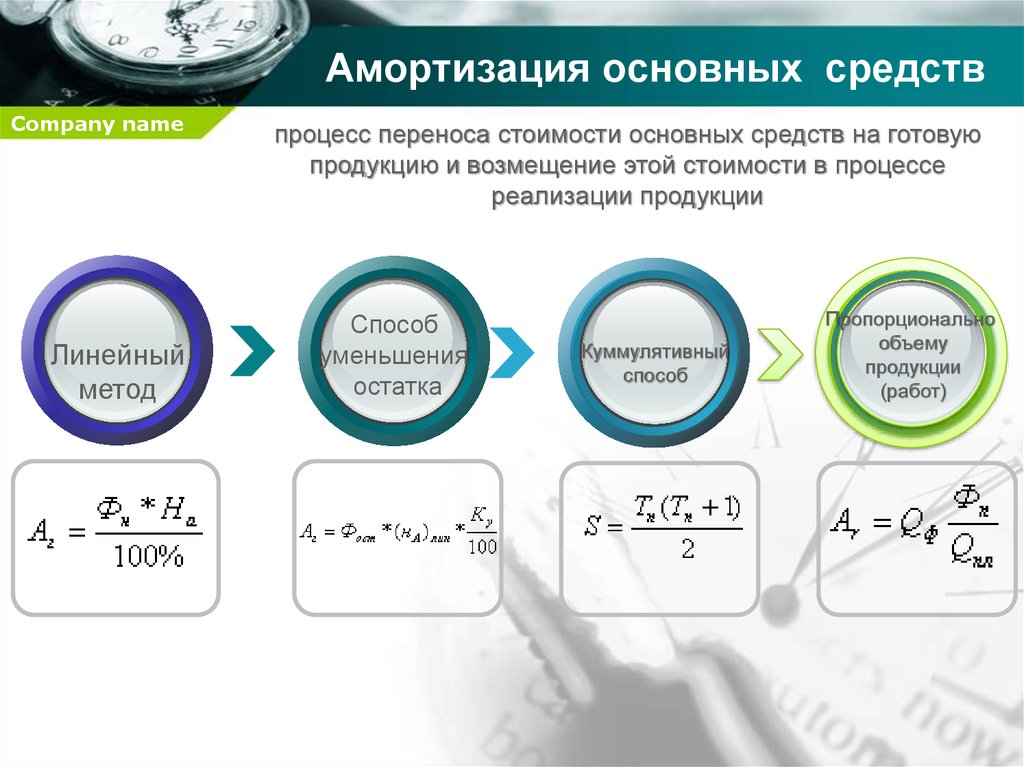

В бухгалтерском учете существует четыре способа начисления амортизации, которые возможно начислять по всем объектам одним из указанных способов:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет полезного использования;

- списание стоимости пропорционально объему продукции (работ).

В отношении разных групп однородных объектов возможно применение разных способов.

Изменять выбранный способ начисления амортизации по определенному объекту запрещено.

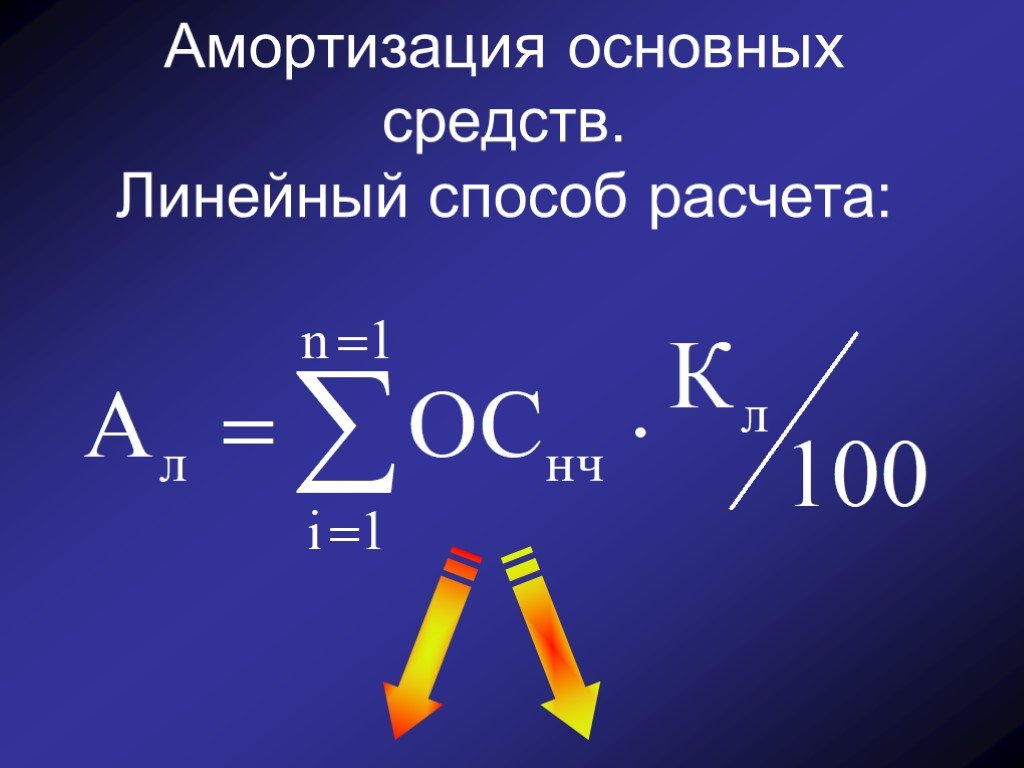

Линейный способ

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Пример: ООО «Вектор» приобрело компьютер стоимостью 50 000 рублей в марте 2016 года и ввело его в эксплуатацию в том же месяце. Объект имеет срок полезного использования от 2 до 3 лет (от 24 до 36 месяцев) и относится ко второй амортизационной группе. Организация приняла срок полезного использования — 36 месяцев.

Месячная норма амортизации: (1: 36) х 100% = 2,77777%

Месячная сумма амортизации: 50 000 руб. х 2,77777% = 1 388,89 руб.

Бухгалтерские проводки: Дебет 20, 23, 25, 26, 29, 44 и др. Кредит 02 — начислена амортизация объекта основных средств.

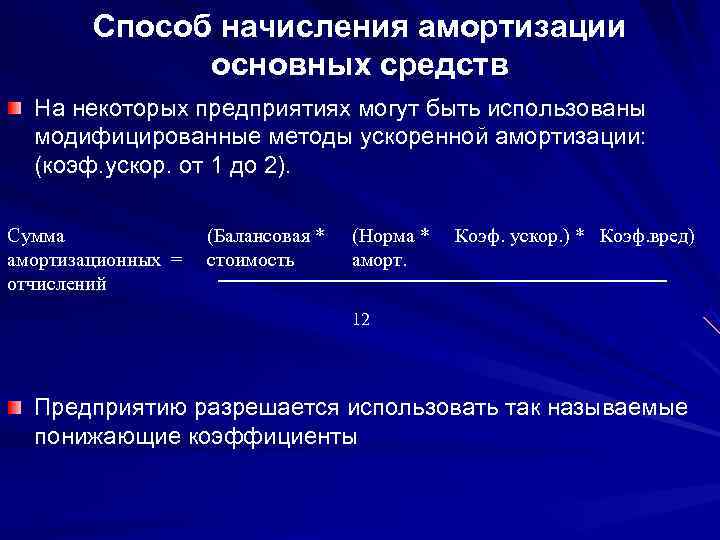

Способ уменьшаемого остатка

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией (пункт 19 ПБУ 6/01).

Коэффициент устанавливается организацией самостоятельно и его величина должна быть отражена в учетной политике организации.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Коэффициент ускорения — 3. Годовая норма амортизации — 20%. С учетом коэффициента ускорения — 60%.

Первый год:

200 000 х 60% = 120 000 рублей

Второй год:

200 000 — 120 000 = 80 000 руб. х 60% = 48 000 руб.

Третий год:

80 000 — 48 000 = 32 000 руб. х 60% = 19 200 руб.

Четвертый год:

32 000 — 19 200 = 12 800 руб. х 60% = 7 680 руб.

Пятый год:

12 800 — 7 680 = 5 120 руб. х 60% = 3 072 руб.

За пять лет накоплена амортизация в размере 197 952 руб. (120 000 + 48 000 + 19 200 + 7 680 + 3 072).

Ликвидационная стоимость объекта основного средства составит 2 048 руб. (200 000 — 197 952)

Данная стоимость не принимается во внимание при начислении амортизации по годам, за исключением последнего года эксплуатации. В пятый год эксплуатации амортизацию следует определить путем вычитания из остаточной стоимости объекта на начало последнего года эксплуатации ликвидационной стоимости: 200 000 — 120 000 — 48 000 — 19 200 — 7 680 = 5 120 — 2 048 = 3 072 руб

Списание стоимости по сумме чисел лет срока полезного использования

При данном способе годовая сумма амортизации зависит от первоначальной стоимости, суммы чисел лет срока полезного использования и числа лет, оставшихся до его конца.

Пример: Стоимость объекта основного средства составляет 200 000 рублей. Срок полезного использования 5 лет. Сумма чисел лет полезного использования составит 1 + 2 + 3 + 4 + 5 = 15.

Первый год:

Коэффициент соотношения 5/15

Амортизация составит: 200 000 х 5/15 = 66 666,66 руб.

Второй год:

Коэффициент соотношения 4/15

Амортизация составит: 200 000 х 4/15 = 53 333,33 руб.

Третий год:

Коэффициент соотношения 3/15

Амортизация составит: 200 000 х 3/15 = 40 000 руб.

Четвертый год:

Коэффициент соотношения 2/15

Амортизация составит: 200 000 х 2/15 = 26 666,66 руб.

Пятый год:

Коэффициент соотношения 1/15

Амортизация составит: 200 000 х 1/15 = 13 333,33 руб.

Списание стоимости пропорционально объему продукции (работ, услуг)

При данном способе начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример: Стоимость машины по изготовлению мороженого 80 000 руб. Предполагаемое количество мороженого 100 000 штук. В первый год использования с помощью машины изготовлено 20 000 штук мороженого.

Рассчитаем амортизацию за первый год использования.

80 000 / 100 000 х 20 000 = 16 000 руб.

Амортизация за весь период составит:

100 000 х 80 000 / 100 000 = 80 000 руб.