Назначение аккредитива

В операциях с применением аккредитива товар (услуга) передается от продавца к покупателю. Платеж проходит от покупателя к продавцу. Участвующие в переводах банки получают свое вознаграждение за проведение платежа и обеспечение гарантии, выражающееся в приеме на себя ответственности и проверке входящих документов.

Оплату расходов по аккредитиву обычно берет на себя покупатель.

Выгода банков от проведения аккредитивов заключается в большем, чем при обычных платежах, вознаграждении.

Польза поставщика состоит в уверенности, что его товар (услуга) будут оплачены.

Интерес покупателя в перенесении риска «оплаты без товара» на банк. А также в возможности совершить сделку не касаясь собственных средств до подтверждения операции.

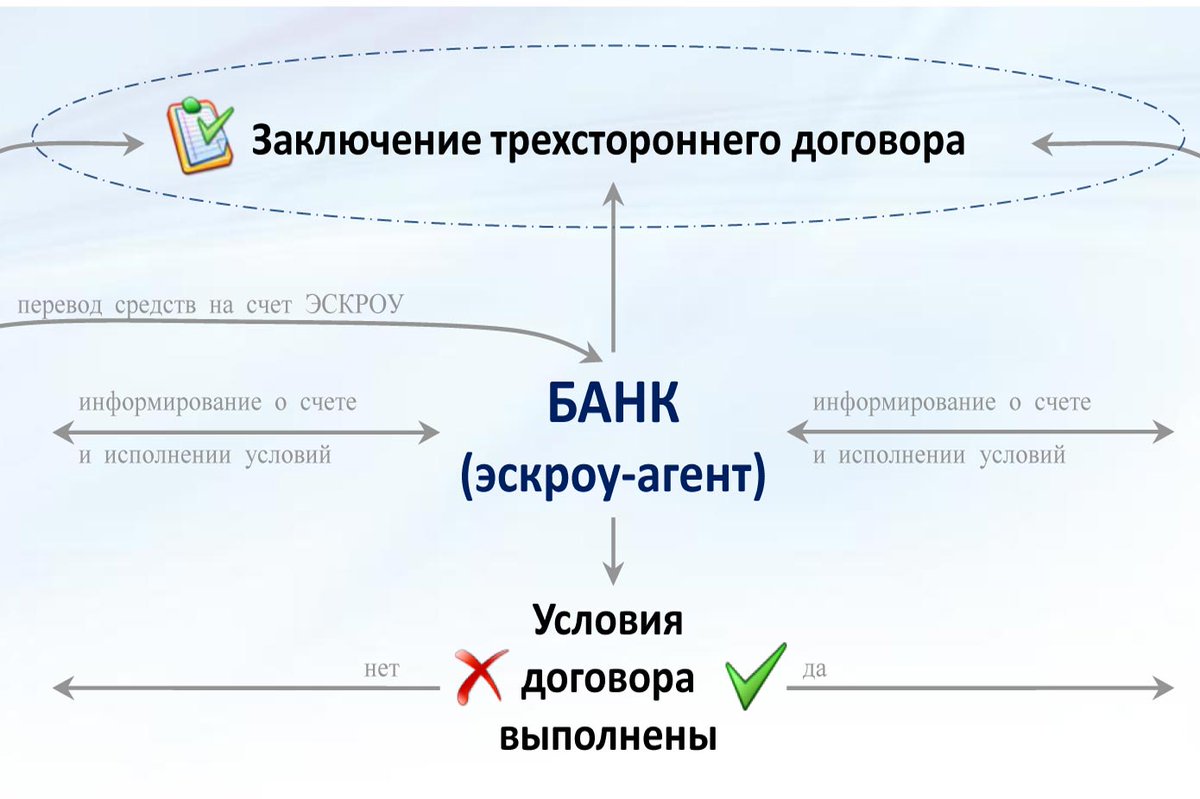

Последовательность расчетов с помощью аккредитива

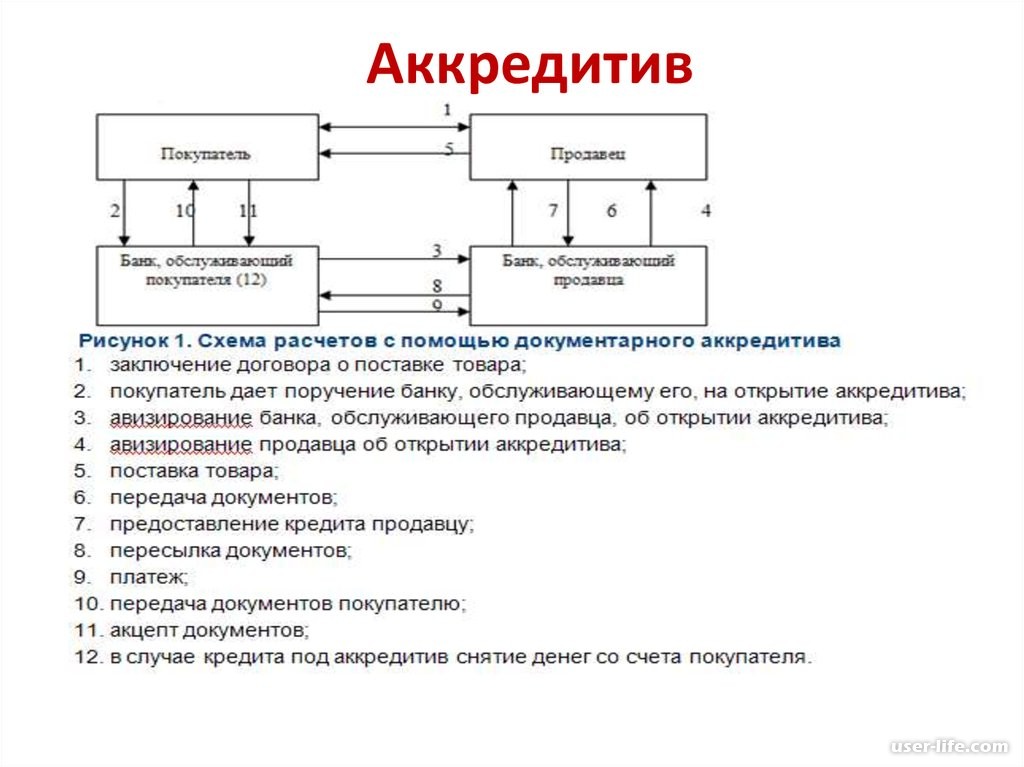

Аккредитив для расчетов открывается в банке, обслуживающем плательщика денежных средств, на основании его заявления, в котором должны быть указаны:

номер основного договора, который заключили между собой хозяйствующие субъекты, срок действия, место исполнения и вид аккредитива.

наименование поставщика и банка, исполняющего аккредитив;

перечень и характеристика документов, которые получатель денежных средств должен будет предоставить для подтверждения выполненных работ;

перечень товаров и услуг, для оплаты которых открывается аккредитив;

сумма аккредитива и другие необходимые по усмотрению заявителя детали.

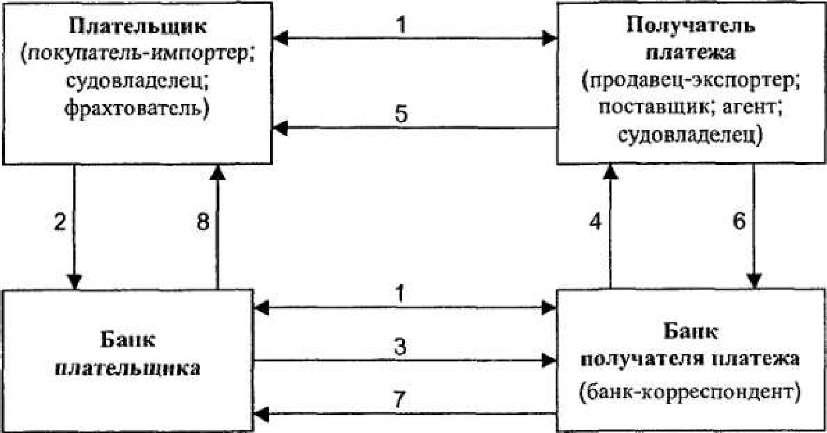

Порядок расчетов по аккредитиву задействует следующих участников:

Покупатель, или плательщик (организация, по поручению которой банк-эмитент размещает средства на специальном счету, чтобы впоследствии перевести их другому банку).

Банк, действующий по распоряжению плательщика денежных средств (банк-эмитент, который открывает аккредитив).

Продавец, или получатель денежных средств (организация-поставщик, которая предоставляет товары и услуги и получает деньги после проверки документов).

Исполняющий банк (банк, который обслуживает поставщика и осуществляет денежные перечисления своему клиенту после проверки документов, соответствующих условиям аккредитива).

В расчетах через аккредитив может участвовать гораздо большее количество банков, чем указано в списке выше. Более того, в подобных операциях могут быть задействованы и другие, нефинансовые институты: транспортные и страховые компании, таможенный брокер и так далее.

Изображение с сайта e-lib.gasu.ru

Примерная последовательность действий может выглядеть так:

- Продавец и покупатель заключают договор, в котором указывается аккредитивная форма расчетов.

- Покупатель, то есть плательщик денежных средств открывает в своем банке специальный депозитный счет, на который перечисляется оговоренная в платежном поручении сумма.

- Средства списываются со счета плательщика и перечисляются в банк, обслуживающий продавца.

- Продавец получает уведомление о зачислении средств на счет своего банка, что является сигналом к исполнению своей части договорных обязательств (например, к отгрузке товаров).

- Предоставление товаров и услуг продавцом, а также передача в исполняющий банк всех подтверждающих документов, которые были указанных в условиях аккредитива.

- Проверка банком предоставленных документов.

- Зачисление денежных средств на счет поставщика.

- Уведомление сторон об использовании аккредитива.

Документарный аккредитив:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

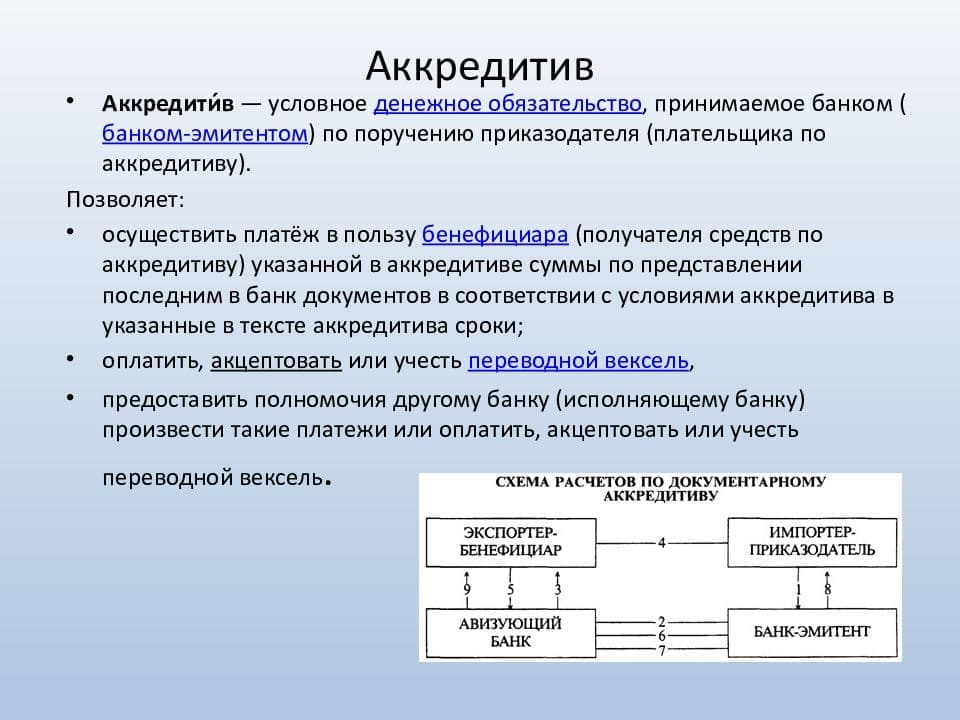

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Схема расчётов документарным аккредитивом

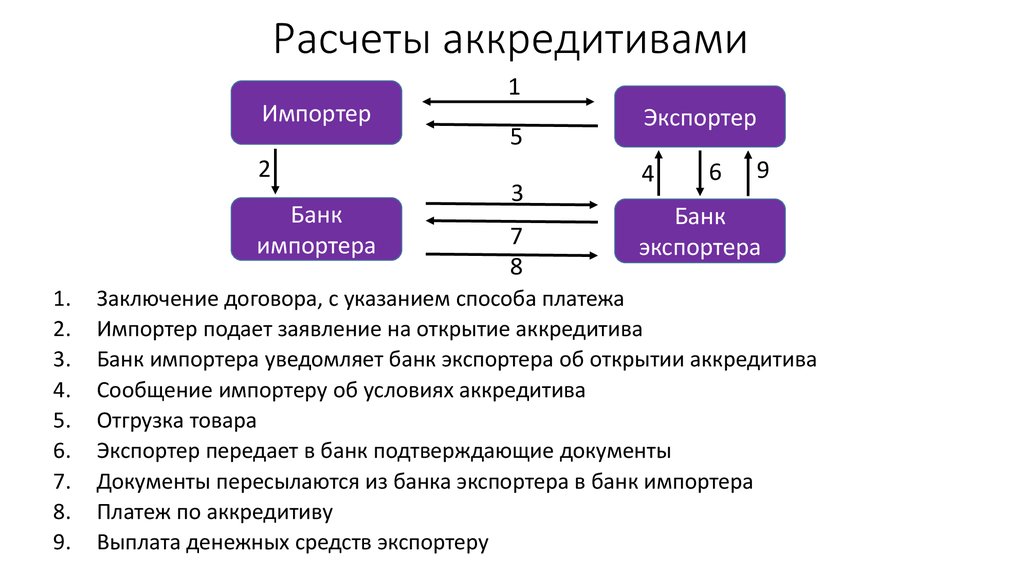

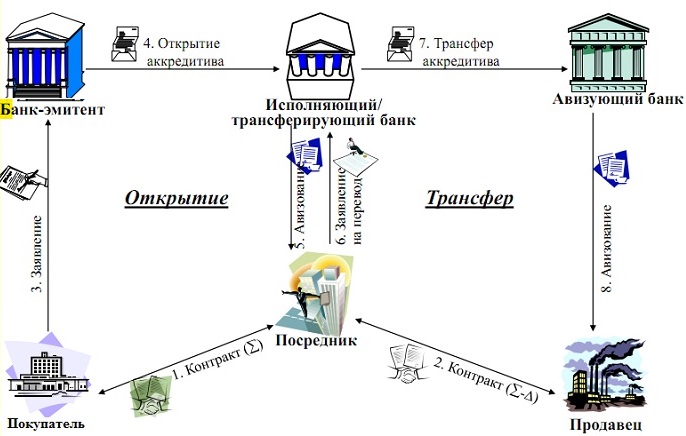

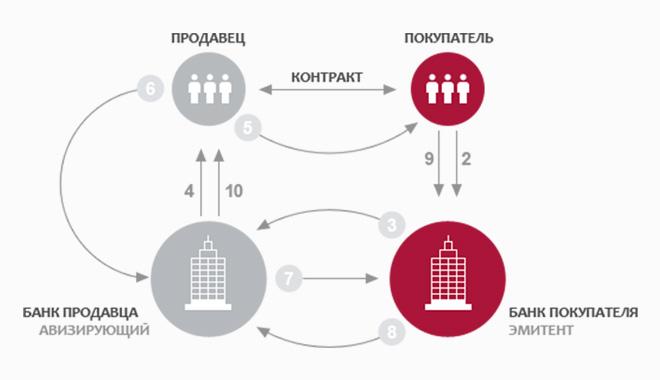

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Сфера применения

Банковские аккредитивные счета применяются в следующих сферах:

| Сфера применения | Комментарий |

| Торговые сделки внутри государства | Чаще всего аккредитивы применяют в РФ при совершении крупных торговых операций. Этот вид гарантии используют в сделках с долями ООО и с акциями. При этом условием платежа для получателя является документ, который удостоверяет, что в реестре владельцев акций изменена запись или ЕГРЮЛ |

| Крупные сделки физических лиц | Чаще всего аккредитивы используются физическими лицами при приобретении недвижимого имущества. Если проводится сделка с иным имуществом, товар, например, автомобиль, можно передать при оплате. Если сделка касается жилья, нужно ждать, когда зарегистрируется переход права собственности в Государственном реестре |

| Операции по экспорту/импорту | Международные сделки, в которых используются аккредитивы, отличаются от внутрироссийских операций тем, что в них участвуют одновременно два банка: один со стороны экспортёра, другой – импортёра. Сделка после заключения контракта между сторонами проходит в такой последовательности:

|

Международные аккредитивы кроме предоставления гарантий надёжности сделок используются в качестве выгодного инструмента, помогающего финансировать импортные контракты. Банк-эмитент может предоставить кредит импортёру на выплаты по аккредитиву. При этом банк сам берёт эти деньги в долг за рубежом по ставкам международного рынка (которые ниже российских). Так импортёр получает выгодный кредит на финансирование контракта.

Виды и формы, их характеристики

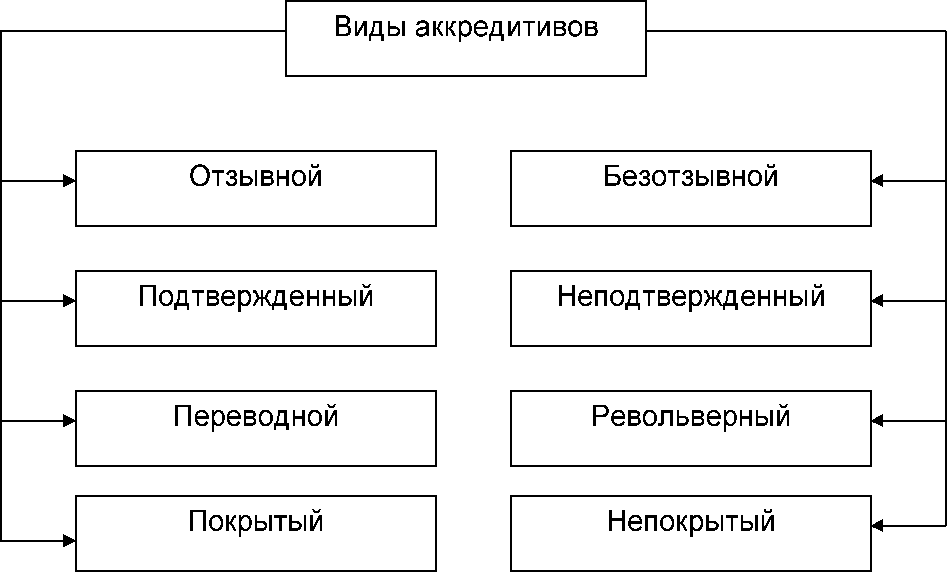

Аккредитивы бывают:

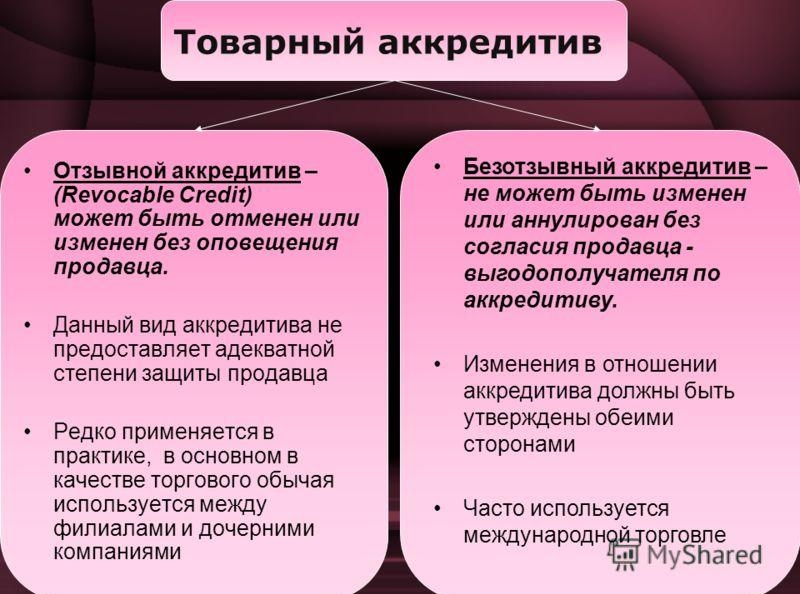

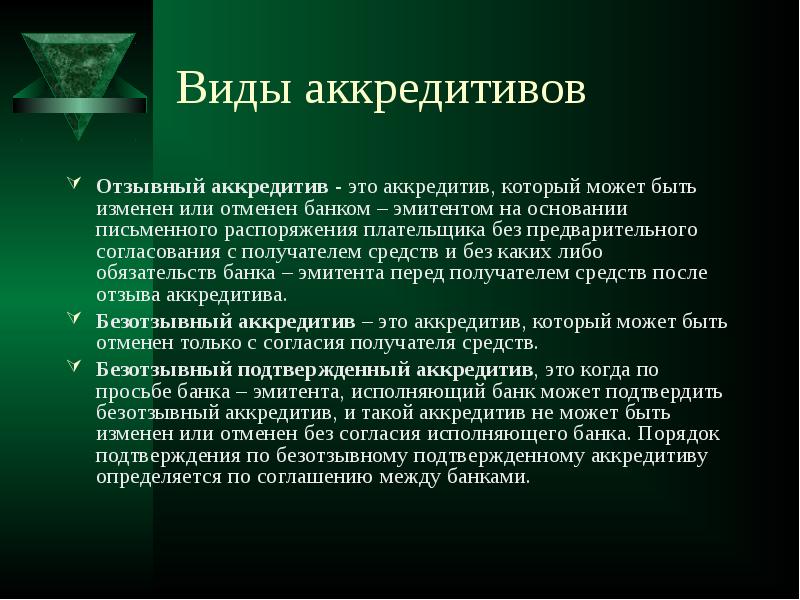

- Отзывные — это аккредитивы, которые можно аннулировать по желанию кредитного учреждения либо плательщика. Они не годятся для проведения международных расчетов.

- Безотзывные аккредитивы. На аннулирование такого документа полномочий никто не имеет.

- С красной оговоркой. Наименование относится к разряду профессиональных жаргонных слов. Фактически согласно документу банк-эмитент приказывает исполняющей кредитной организации осуществить перевод денег авансом, не дожидаясь предъявления документов по проведенной сделке через аккредитив.

Депонированные (еще именуются покрытыми) — это аккредитив, при оформлении которого банк-эмитент переводит всю сумму, указанную в аккредитиве, на счета исполняющего банка.

Операция выполняется за счет собственных средств клиента либо заемных, предоставленных по целевому назначению. Ценные бумаги используются преимущественно для проведения сделок на российском рынке.

Гарантированные (или непокрытые) — это аккредитивы, которые позволяют исполняющему банку списывать безналичные денежные средства с корреспондентских счетов в размере суммы, прописанной в ценной бумаге, либо по договоренности банка-эмитента с исполняющим банковским учреждением компенсировать иным способом средства, переданные бенефициару.

Подтвержденные. При такой схеме открытия аккредитивов исполняющий банк гарантирует выплату прописанной в нем суммы, при этом никакой роли не играет факт прихода денег из банка, открывшего подтвержденный документ.

Револьверные аккредитивы изначально открываются на часть от полной суммы, затем после осуществления частичного перевода денег, например, за партию товара, обновляются. Их использование целесообразно при наличии договора с длительным сроком действия, предусматривающим отгрузку товаров по определенному равномерному графику.

Кумулятивные. Ценные бумаги позволяют неиспользованные средства с них присоединять к сумме только что оформляющихся денежных обязательств в этом же кредитном учреждении.

Циркулярные. Такие аккредитивы разрешают осуществление выплаты по ним во всех кредитных учреждениях, которые являются корреспондентами банка, оформившего клиенту эти ценные бумаги.

Резервные аккредитивы действуют по принципу банковской гарантии, предусматривающей предъявление не только требования платежа, но и иных документов. Такие документы строго соответствуют требованиям Международной торговой палаты, применяются для осуществления сделок с международными организациями, странами, не использующими банковские гарантии.

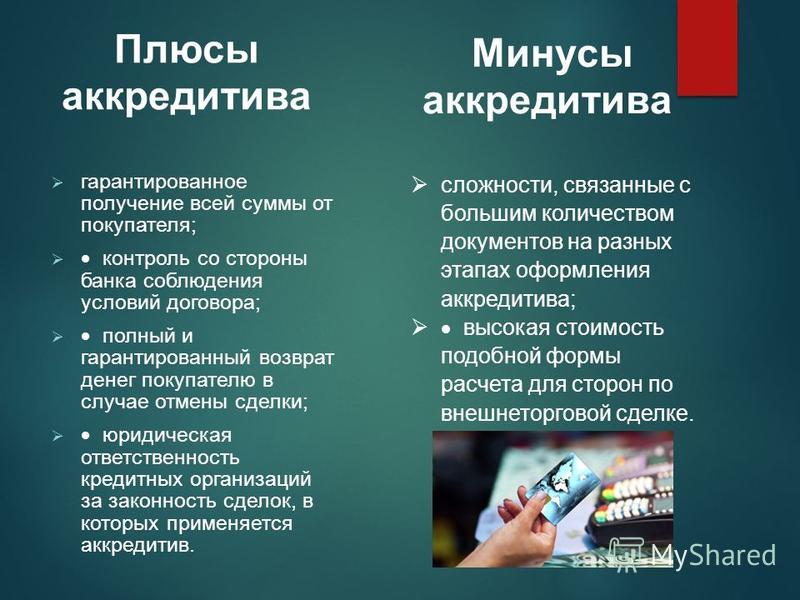

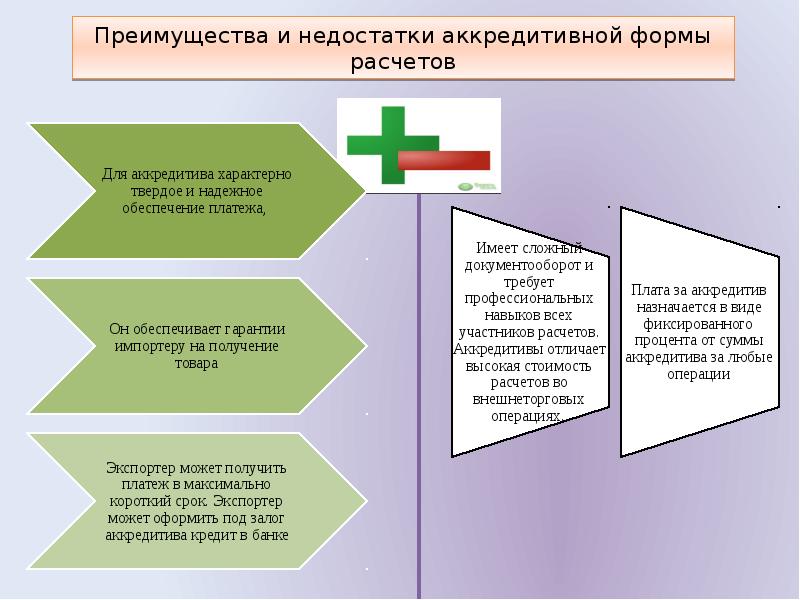

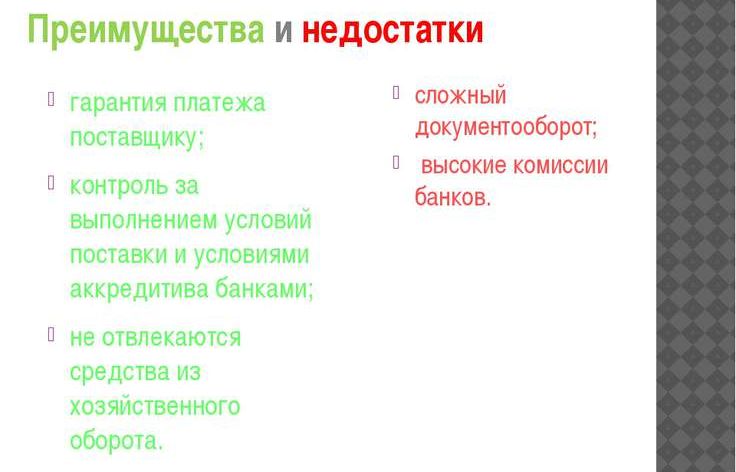

Преимущества и недостатки аккредитива

Аккредитив является тем инструментом, который делает любую сделку безопасной. Но не всё так однозначно. Перед его использованием следует ознакомиться со всеми плюсами и минусами. К преимуществам инструмента относятся:

гарант получения средств за оказанные услуги поставщиком;

обеспечение соблюдения всех пунктов договора;

если партнер не исполнит условия договора или сделка будет отменена, лицо может вернуть свои средства в полном объеме;

ответственность за исполнение сделки несет банк, который является незаинтересованной стороной;

возможность осуществлять безопасные сделки с новым партнером, уверенности в добросовестности которого нет;

надежные операции с большими суммами средств, что особенно важно для физических лиц. Для выплаты не потребуется думать над тем, как перевозить такое количество наличных без риска для себя.. Услугу аккредитации предоставляют большинство банковских учреждений, а потому с поиском исполнителя никаких проблем не возникнет

Но рассматриваемый инструмент не лишен недостатков:

Услугу аккредитации предоставляют большинство банковских учреждений, а потому с поиском исполнителя никаких проблем не возникнет. Но рассматриваемый инструмент не лишен недостатков:

- необходимость в многоэтапном документальном оформлении сделки;

- оплата банковской комиссии;

- лица, ранее не пользовавшиеся услугой, могут потратить много времени на изучение ее механизма.

Перевод средств таким образом может быть длительным, так как требуется подготавливать документы. В исполнение сделки может вмешаться государство. Риск этого невелик, но он присутствует.

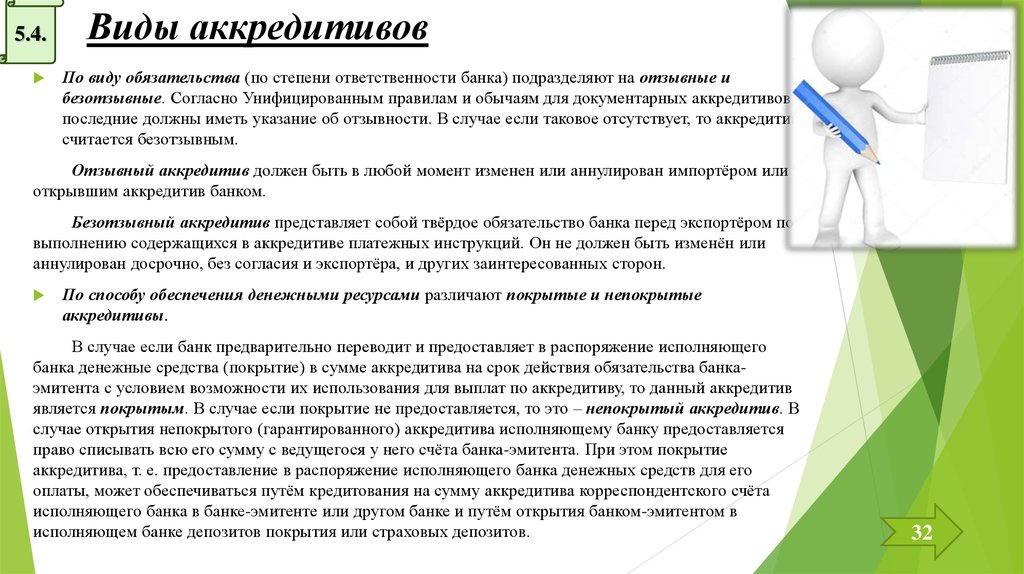

Виды аккредитива

В отечественной и зарубежной практике существует несколько видов аккредитивного счета (далее сокращенно АС):

Разные формы аккредитивов

Критерием разделения на виды выступают правила, по которым рассчитываются субъекты, а также права, ограничения участников отношений.

| Типы АС | Характеристики |

|---|---|

| Отзывные | Могут быть отозваны плательщиком без предварительного согласования с получателем. Практическое применение встречается редко. |

| Безотзывные | Не подлежат аннуляции по инициативе только одной стороны, требуется одобрение контрагента. |

| «С красной оговоркой» | Эмитент поручает банку-исполнителю выплатить отчуждателю аванс еще до того, как будет завершена регистрация смены собственника. |

| Покрытые или депонированные | Сумма перечисляется банку-исполнителю на весь период, пока действует соглашение. |

| Непокрытые или гарантированные | Банк-эмитент позволяет исполнителю списать необходимую сумму с корреспондентского счета. |

| Подтвержденные | Учреждение-исполнитель обязуется перечислить средства в любом случае, даже если поступление от эмитента задержится. |

| Револьверные | Открываются на часть сумы, возобновляются автоматически при новых поступлениях денег. |

| Циркулярные | Получить плату разрешается во всех банках-корреспондентах того учреждения, где открыт АС. |

| Резервные или Stand-by | Банковская гарантия в документарной форме, которая используется в международной торговле. |

| Кумулятивные | Приказодатель вправе переносить остатки неистраченных сумм на новые счета. |

Некоторые виды АС предусматривают более комфортные условия для тех, кто продает имущество, а другие обеспечивают дополнительную защиту приобретателям. Однако уже давно сложилась тенденция, согласно которой при реализации недвижимых объектов участники договоренности останавливают выбор именно на безотзывном покрытом счете.

Схема безотзывного обязательства

Какие бывают виды аккредитивов

Первым делом

нужно упомянуть о таких видах аккредитивов

как отзывные

и безотзывные.

Как понятно из названия, отзывной

аккредитив предполагает возможность

его отзыва или аннулирования со стороны

плательщика без какого-либо предупреждения

бенефициара. Этот вид аккредитива лишён

тех основных достоинств, которые

позволяли бы использовать его в качестве

гаранта оплаты по заключаемой сделке.

Такого рода

отзыв осуществляется посредством подачи

заявления плательщика в банк-эмитент

и, как уже говорилось выше, может быть

произведён без уведомления (и тем более

без согласия) другой стороны сделки

(бенефециара).

Поэтому на

практике большинство аккредитивов

являются безотзывными. Хотя и их тоже

можно отозвать, однако для этого

необходимо обязательно уведомить

бенефициара, а кроме этого, в большинстве

случаев, требуется получить на это его

согласие.

Если в реквизитах

аккредитива прямым текстом не указано,

что он является отзывным, то по умолчанию

он считается безотзывным. И именно

безотзывные аккредитивы используются

в международных расчётах (в правилах

установленных международной торговой

палатой отзывные аккредитивы вообще

не существуют как вид).

Аккредитив

может быть покрытым

и непокрытым.

В первом случае (покрытого или как ещё

говорят — депонированного аккредитива)

банк-эмитент сразу перечисляет всю

сумму денег на счёт исполняющего банка.

В случае непокрытого аккредитива (его

ещё называют гарантированным) исполняющему

банку предоставляется возможность

списывать средства (в пределах суммы

аккредитива) с коррсчёта открытого в

банке-эмитенте. Опять же, в международной

практике, согласно правилам установленным

ICC, все

аккредитивы априори являются непокрытыми.

Аккредитив

называется подтверждённым

в том случае, когда исполняющий банк

официально обязуется совершить по нему

платёж независимо от того поступят или

не поступят средства от банка-эмитента.

Сей факт очень сильно повышает надёжность

заключаемой сделки.

Кумулятивными

именуют такие аккредитивы остаток

средств с которых не списывается, а

остаётся и накапливается для дальнейших

расчётов (при оформлении новых аккредитивов

в том же банке). Похожим типом является

револьверный

аккредитив, он предназначен для оплаты

поставок растянутых на относительно

длительные периоды времени. Благодаря

автоматическому возобновлению при

оплате каждой новой партии товара,

револьверный аккредитив позволяет

наиболее оптимально производить расчёты

с поставщиками.

В тех случаях,

когда требуется перевести оплату не

прямому поставщику, а какому-либо другому

бенефициару (например в рамках

взаиморасчётов между поставщиками)

используют переводные

аккредитивы (иначе они ещё называются

трансферабельными).

Кроме этого

существуют ещё такие типы аккредитивов

как:

-

Циркулярный

аккредитив позволяет бенефициару

получить причитающиеся ему деньги не

только непосредственно в банке-эмитенте

или в исполняющем банке, но и во всех

их филиалах или банках-корреспондентах; -

С красной

оговоркой.

Раньше (так и хочется сказать — в

стародавние времена), когда все

аккредитивы оформлялись на бумажном

носителе, оговорка о том, что бенефициар

может получить часть оплаты в виде

аванса (до предоставления им всех

необходимых документов) выделялась в

тексте красным цветом. Отсюда и нынешнее

название; -

Резервный

аккредитив являя собой одну из

разновидностей банковской гарантии

(по сути своей) применяется для

внешнеторговых связей с такими странами,

где сами по себе банковские гарантии

запрещены. Он обеспечивает расчёт с

поставщиком в любом случае. Даже если

у плательщика не окажется денег, расчёт

с поставщиком в полной мере будет

осуществлён банком-эмитентом.

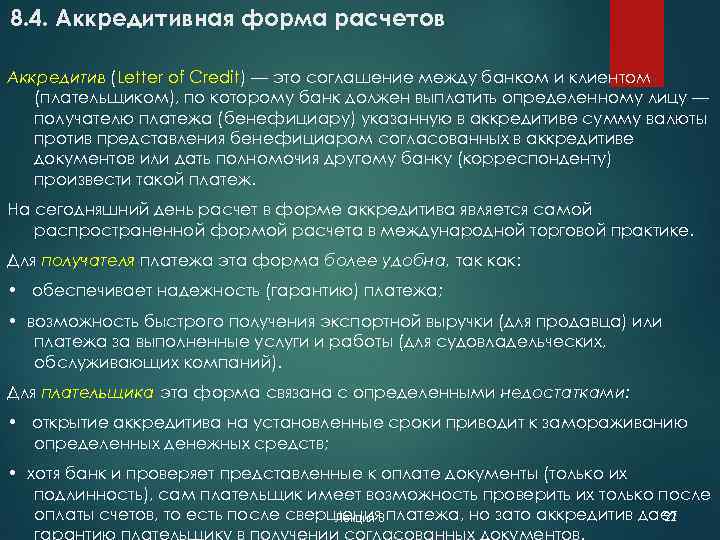

Что такое аккредитив?

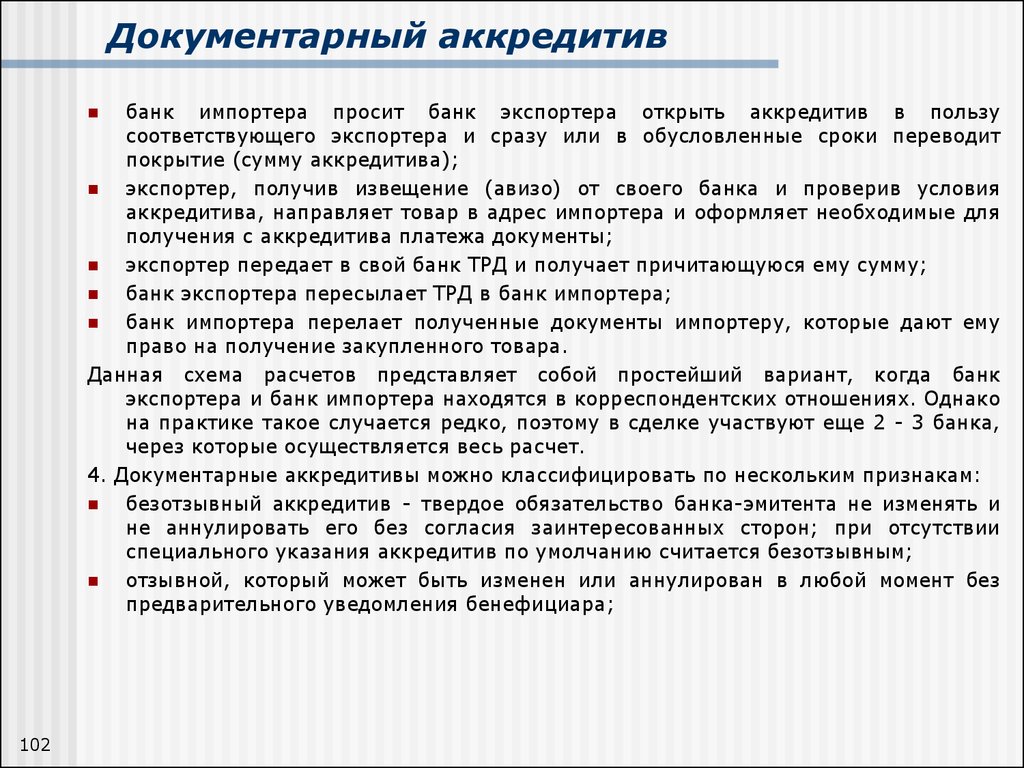

Документарный аккредитив (далее аккредитив) представляет собой денежное обязательство банка-эмитента, которое по поручению заявителя по аккредитиву (покупателя, импортера) выдается в пользу бенефициара (продавца, экспортера).

По аккредитиву банк-эмитент обязуется произвести платеж или уполномочить исполняющий банк произвести платеж в пользу продавца (экспортера) при выполнении продавцом определенных условий, оговоренных в аккредитиве.

Среди основных условий аккредитива следует назвать:

- Четкое указание наименования товара, его количество (объем), а также стоимость товара.

- Представление коммерческих документов (например, отгрузочные документы, сертификат качества, страховой полис и т. п.), свидетельствующих о транспортировке товара импортеру.

- Соблюдение указанного срока отгрузки товара.

- Соблюдение условий транспортировки товара (разрешение/запрет частичной отгрузки или перегрузки товара).

В процессе работы с аккредитивом банк имеет дело не с товаром как таковым, а с документами, связанными с товаром и его транспортировкой. Именно поэтому аккредитив называется документарным.

Если по той или иной причине поставка товара не будет осуществлена, продавец (экспортер) не сможет выполнить условия аккредитива. В этом случае банк-эмитент, а следовательно и покупатель (импортер) будет освобождены от обязательства произвести платеж по данному аккредитиву.

Основными документами, регламентирующими операции по документарным аккредитивам являются:

- «Унифицированные Правила и Обычаи для Документарных» (публикация Международной Торговой Палаты № 600; редакция 2007 г.);

- Гражданский кодекс Российской Федерации;

- Положение о правилах осуществления перевода денежных средств от 19 июня 2012 г. № 383-П.

Рекомендуем вам ознакомиться с данными документами. Это позволит вникнуть в детали документарных операций, в результате чего вы получите большую свободу в осуществлении таких операций.

Однако до того как вы ознакомитесь с данными документами, мы хотели бы обратить ваше внимание на некоторые существенные детали в работе по аккредитиву. Аккредитив — это документ банка, а не импортера

Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта)

Аккредитив — это документ банка, а не импортера. Аккредитив признается в мире документом, отдельным от контракта и юридически не связанным с ним. Однако банк-эмитент открывает (выставляет) аккредитив на основании заявления импортера. А заявление, естественно, составляется на основе контракта, заключенного между импортером и экспортером. В связи с этим советуем вам при заключении контракта оговорить с продавцом детали аккредитива. Некоторые наши клиенты оговаривают в приложении к контракту проект заявление импортера на открытие аккредитива. Это позволяет избежать недоразумения между партнерами (когда выставленный аккредитив противоречит условиям контракта).

Операции с аккредитивами требуют исключительно точного языка формулировок и недвусмысленных терминов. Поэтому условия, оговариваемые в аккредитиве, должны быть сформулированы предельно ясно и четко. Покупатель и продавец должны иметь одинаковое понимание формулировок и терминов аккредитива.

Набор условий, оговариваемых в аккредитиве, весьма стандартный. Однако, если у покупателя есть особые сомнения по поводу добросовестности продавца, в аккредитив могут быть введены дополнительные условия.

Таким образом, должным образом оформленный документарный аккредитив является самой надежной формой оплаты при осуществлении коммерческих сделок.

Принцип абстракции

Во-первых, если ответственность за достоверность документов будет возложена на банки, то они будут обременены ещё и исследованием фактов, лежащих в основании каждой сделки. Естественно, они будут менее склонны выдавать аккредитивы из-за риска и неудобства. Во-вторых, документы, требуемые для того, чтобы стала возможна оплата, могут при определённых обстоятельствах отличаться от тех, которые требуются в рамках сделки купли-продажи. Это поставит банки в ситуацию выбора в определении того, какие условия необходимо соблюсти, чтобы выдать указанные суммы.

В-третьих, основной функцией кредита является предоставление продавцу гарантии оплаты документальных обязанностей. Это предполагает, что банки должны выполнять свои обязательства, несмотря на заявления покупателя о злоупотребления властью. Суды подчёркивают: покупатели всегда имеют средства правовой защиты по договору купли-продажи. Для бизнеса же может обернуться катастрофой, если банк должен будет расследовать каждое нарушение договора. Принцип строгого соблюдения условий устанавливает обязанность финансового учреждения осуществлять платёж только в соответствии с документами и при этом просто, эффективно и быстро. Следовательно, если в необходимых бумагах допущены путь даже орфографические ошибки, то они уже является недействительными.

Виды аккредитивов

Отзывной аккредитив (англ. revocable) — это аккредитив, который может быть отозван (аннулирован) плательщиком или банком, выписавшим его. В международной практике отзывные аккредитивы не применяются. (Более не используется; см. статья 3 Унифицированных правил и обычаев для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г.)

Безотзывный аккредитив — аккредитив, который не может быть отозван (аннулирован).

Аккредитив с красной оговоркой — аккредитив, согласно которому банк-эмитент уполномочивает исполняющий банк произвести авансовый платёж на оговорённую сумму до представления торговых документов

В те годы, когда аккредитивы выпускались в виде письма банка, такая оговорка, в силу своей особой важности, выделялась в документе красным цветом, откуда и название. В настоящее время аккредитивы выпускаются преимущественно по телекоммуникациям, поэтому данный термин следует рассматривать как профессиональный жаргон.

Аккредитив покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент перечисляет за счёт средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива

Покрытый аккредитив применяется в расчётах на территории Российской Федерации. В международных расчётах банки действуют в соответствии с межбанковскими соглашениями, согласно которым покрытие либо отсутствует (чистая кредитная линия), либо размещается в согласованных формах (депозиты, ценные бумаги или иные активы). Данный термин отсутствует в международной практике.

Аккредитив непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счёта в пределах суммы аккредитива или договаривается с исполняющим банком об иных условиях возмещения средств, уплаченных бенефициару. В международной практике термины «непокрытый» или «гарантированный» не используются ввиду того, что таковыми является абсолютное большинство аккредитивов.

Аккредитив подтверждённый (англ. confirmed) — аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платёж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт подтверждённый аккредитив.

Аккредитив револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчётов за очередную партию товаров. Револьверный аккредитив открывается при равномерных поставках, растянутых во времени, с целью снижения указанной в нём суммы.

Аккредитив циркулярный — аккредитив, позволяющий получить деньги в пределах данного кредита во всех банках-корреспондентах банка, выдавшего своему клиенту этот аккредитив.

Резервный аккредитив, иначе именуемый аккредитив Stand-By, — разновидность банковской гарантии, носящей документарный характер (то есть допускающей представление документов иных, чем требование платежа) и подчиняющейся документам Международной торговой палаты для аккредитивов. Резервные аккредитивы используются для финансирования международной торговли со странами, где запрещено использование банковских гарантий в торговых сделках (США), запрещён документарный характер гарантий, или при осуществлении операций с международными организациями (Европейский банк реконструкции и развития, Мировой банк и др.)

Кумулятивный аккредитив — в случае такого аккредитива приказодателю разрешается неистраченную сумму денег текущего аккредитива зачислить к сумме нового, который открывается в том же самом банке, в то время как за некумулятивным аккредитивом неистраченная сумма возвращаются банку-эмитенту для начисления на текущий счёт приказодателя.