Где получить помощь при составлении БДР и БДДС – обзор ТОП-3 компаний по предоставлению услуг

Формирование БДР и БДДС – ответственная работа, которой должны заниматься опытные и квалифицированные сотрудники.

Если таковых нет на вашем предприятии или вашим специалистам не хватает знаний, есть смысл пригласить сторонние организации. Они выполнят эту работу профессионально, компетентно и полноценно, используя современное программное обеспечение.

Эксперты нашего журнала изучили рынок и выбрали тройку наиболее надёжных и привлекательных в плане стоимости услуг компаний.

1) ИТАН

«ИТАН» – это актуальные системы бюджетирования коммерческих объектов на основе 1С. Основное направление деятельности – постановка, внедрение и автоматизация финансового планирования на предприятии заказчика, организация управленческого учёта, консолидация финансовой информации для крупных холдингов и компаний с разветвлённой сетью филиалов.

Компания создана в 1999 году. Среди достижений – разработка универсальных и интегральных решений на основе платформы 1С. С каждым годом уникальные продукты компании совершенствуются, становятся более простыми и удобными в управлении. Миссия «ИТАН» — способствовать повышению продуктивности финансового управления предприятий.

2) GOODWILL

Продажа и внедрение в практику программных продуктов 1С. Направления деятельности – бюджетирование, бухгалтерский, складской и производственный учёты, продажи, документооборот.

В компании работает 56 высококвалифицированных и опытных специалистов. Предусмотрена финансовая ответственность сотрудников за результат. За последний год у фирмы появилось 250 новых клиентов. Ещё одно преимущество – столичное качество при региональных ценах. У GOODWILL множество готовых проектов в сфере автоматизации финансового, складского, управленческого учёта.

3) Первый БИТ

Компанию «Первый БИТ» основали в 1997 году несколько молодых и амбициозных специалистов по экономике и прикладной математике. Главное направление деятельности организации – развитие бизнеса на основе актуальных IT-технологий. Сейчас у компании 80 офисов в России, странах ближнего и дальнего зарубежья.

«Первый БИТ» выполнит автоматизацию предприятия по всем необходимым направлениям, включая бюджетирование и управленческий учёт. 2500 тысячи клиентов уже выбрали программные продукты и услуги компании.

Как работает БДДС

Иногда финансовый отдел составляет только БДДС, забывая о начислениях. Управлять экономикой только кассовым методом опасно. Полученные – это еще не заработанные деньги. Начисленная прибыль отражается в БДР, а факт ее получения – в БДДС. Они редко когда совпадают. Чаще всего у организации образуется либо дебиторская (оплата от клиента), либо кредиторская (аванс) задолженность. Поэтому необходимо единовременное составлять отчеты БДР и БДДС.

Многие руководители признают доходы только в момент поступления средств, а расходы – в момент их использования. Но в этом случае задолженность не отображается, теряется важная часть управленческой информации.

Чтобы наглядно показать, к каким ошибкам может привести управление экономикой кассовым методом, рассмотрим простой пример. Фитнес-клуб в сентябре распродает абонементы на 3 месяца вперед. Весь четвертый квартал обслуживает клиентов, а в конце года устраивает аналогичную акцию. Поскольку 90% продаж приходится на физических лиц, то говорить о дебиторской задолженности не приходится. Зато у организации появляются обязательства по обслуживанию клиентов. Все это результат неправильно поставленной задачи – заработать деньги.

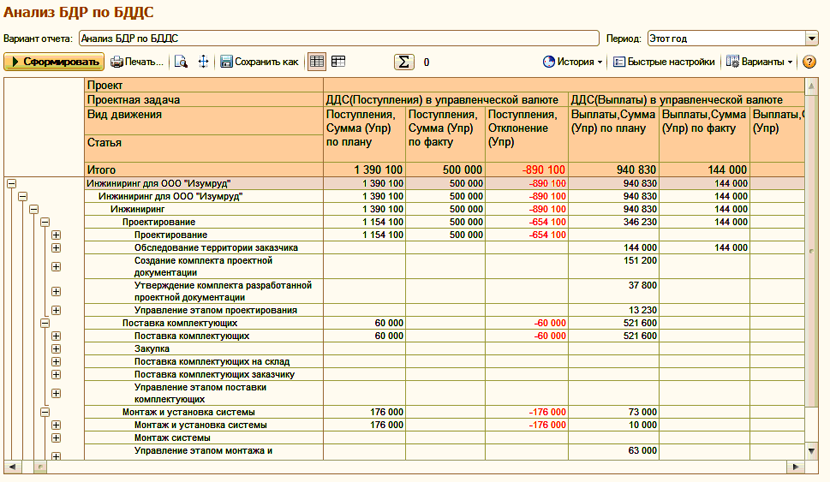

Состав и этапы формирования БДДС в бюджетировании

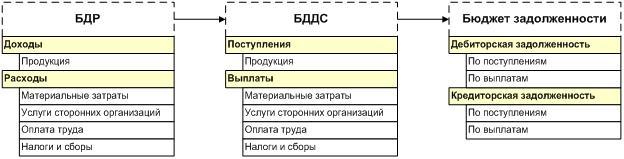

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета . Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1) :

Таблица. 1 Различия в статьях БДР и БДДС

|

Статья |

БДР |

БДДС |

| Амортизация |

+ |

|

| Переоценка основных фондов и товарно-материальных ценностей |

+ |

|

| Брак в производстве |

+ |

|

| Порча и прочие потери |

+ |

|

| Недостачи по результатам инвентаризации |

+ |

|

| Курсовые разницы |

+ |

|

| Получение/погашение кредитов (займы) |

|

+ |

| Покупка основных фондов |

|

+ |

| Капитальные ремонты |

|

+ |

| Косвенные налоги |

|

+ |

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС :

-

Поступление денежных средств (остаток на начало периода, поступление платежей от покупателей и других дебиторов);

-

Расход денежных средств (выплаты кредиторам);

-

Чистый поток денежных средств (разница между поступлениями и расходами);

-

Финансовый раздел, детализирующий получение и погашение заемных средств.

Отдельные исследователи выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС :

-

Определение необходимого уровня средств для финансирования инвестиционных затрат (на осуществление капитальных вложений, приобретений основных средств, строительства на собственные нужды, т.е. всех затрат, финансируемых за счет прибыли, оставшейся у предприятия после налогообложения);

-

Определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы ( «конечное сальдо» в выражении (1));

-

Определение доходной части бюджета ( «поступления» в формуле (1)) — выполняются на основе бюджета продаж с учетом анализа гашения дебиторской задолженности, бюджета по инвестиционной (продажа основных средств и других активов предприятия) и финансовой деятельности (дивиденды, проценты полученные);

-

Определение расходной части бюджета ( «выплаты» в формуле (1)) — выполняются на основе бюджетов по прямым затратам (расходы на оплату труда, расходы на сырье и материалы (обычно при определении стоимости сырья и материалов используют учетные (нормативные) цены, которые могут отличаться от рыночных цен)- с учетом движения запасов сырья и материалов), бюджетов накладных расходов (оплата труда АУП, прочие общецеховые и общехозяйственные расходы), бюджетов по инвестиционной (покупка и строительство основных фондов) и финансовой деятельности (возврат кредитов и процентов по ним, выплата дивидендов);

-

Формирование бюджета движения денежных средств, контроль и корректировка.

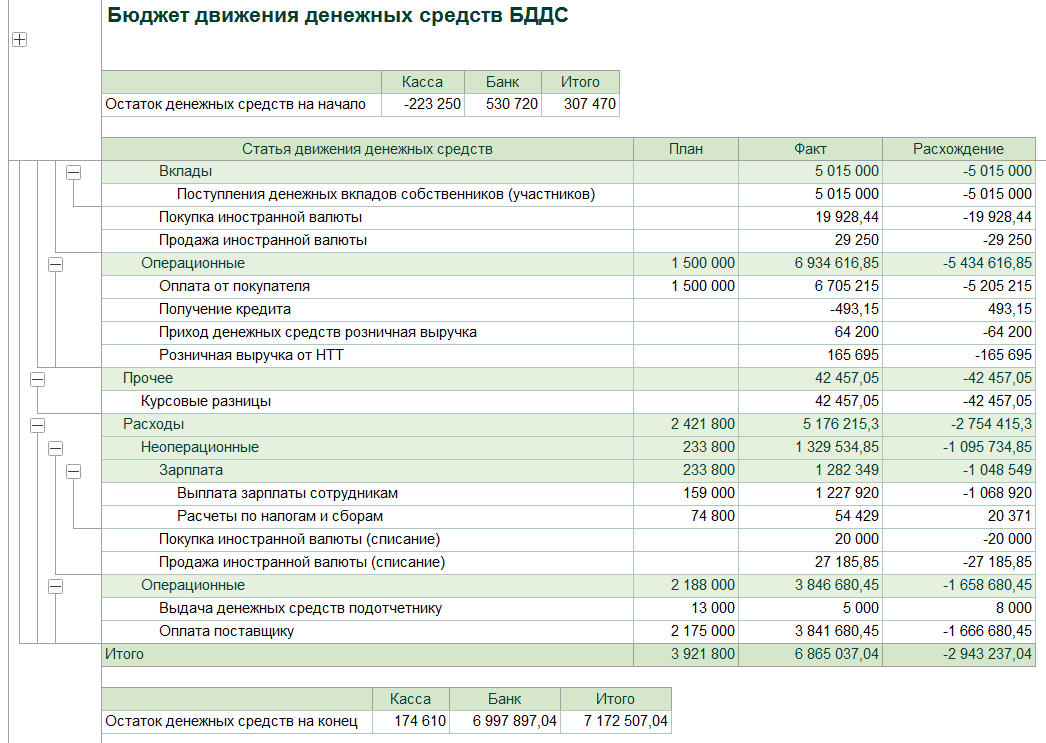

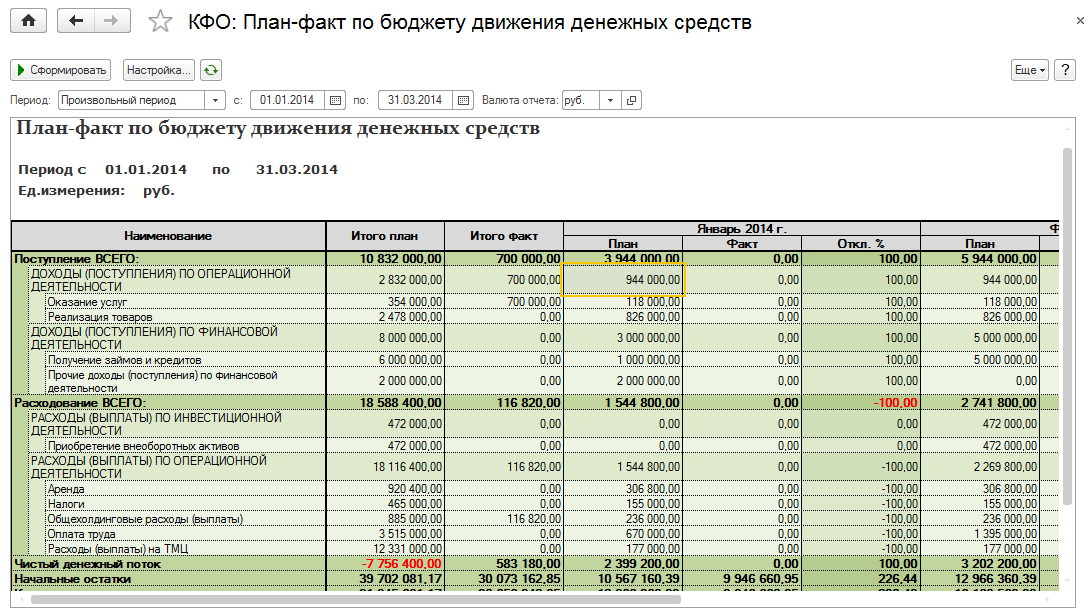

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

|

Показатель |

План |

Факт |

| Сальдо денежных средств на начало периода | ||

| Поступило денежных средств всего | ||

| В том числе: | ||

| От покупателей за отгруженную продукцию | ||

| Кредиты и займы | ||

| Дивиденды и полученные проценты | ||

| Реализация ОС и прочих активов | ||

| Израсходовано денежных средств всего: | ||

| В том числе | ||

| Оплата сырья, материалов | ||

| Оплата труда | ||

| Выплата дивидендов и процентов | ||

| Расходы на приобретение ОС и прочих активов | ||

| Расчеты с бюджетом | ||

| Прочие платежи | ||

| Чистый денежный поток | ||

| Сальдо денежных средств на конец периода |

Кто может помочь в составлении БДР и БДДС

Чтобы готовый бюджет был действительно информативным и полезным, его составлением должны заниматься профессионалы.

Если в штате вашей организации таковых специалистов нет или их опыт недостаточен для качественного выполнения поставленных задач, советую обратиться за помощью в консалтинговые компании.

Услуги по составлению БДР и БДДС предлагают большинство из них.

Что вы получите от такого сотрудничества?

Во-первых, сэкономите время и деньги. Вам не нужно приобретать и разбираться в программном обеспечении для бюджетирования.

Во-вторых, над бюджетом будет работать команда профессионалов, которая отвечает за качество получаемого документа.

И наконец, в-третьих, вы получите аудит деятельности компании и рекомендации по дальнейшей её оптимизации.

Поверьте, затраченные средства на оплату услуг быстро окупятся! Самое главное правильно выбрать фирму-исполнителя.

Шаг 6. Регулярно вносить и сверять цифры

Предыдущие шаги были подготовительной работой перед тем, чтобы собственно начать вести ДДС. Остается лишь регулярно вносить новые цифры и сверять их с действительностью.

В большинстве компаний достаточно будет заполнять отчет раз в неделю. Если заниматься этим каждый день, то получится слишком много возни, от которой не так много прока.

Но помните о принципе существенности! Если вам существенно заполнять отчет каждый день, то заполняйте, конечно. Я говорю о том, как у большинства.

И еще возьмите за правило сверять цифры с действительностью. Именно для этого вы назначали ответственного.

По ДДС в кассе 102 853 ₽, а по факту — 81 652 ₽. Кто ответственный за кассу? Мария Алексеевна. Вот пусть Мария Алексеевна садится и ищет, куда потерялись 21 202 ₽.

Шаг 5. Назначить ответственных

9 правил руководителя в байках Питера Друкера

Если у вас небольшой бизнес, то можете вести отчет самостоятельно. Но когда операций много, то их занесение в отчет занимает прилично времени. У собственника много задач поважнее, чем ведение ДДС. Значит, надо делегировать.

Вариантов делегирования ДДС множество, все зависит от структуры вашего бизнеса и ресурсов, которые вы можете на это выделить. Можете нанять финансового менеджера, который будет заниматься всеми цифрами сразу. Можете сделать ведение ДДСки одной из задач вашего помощника. Если у вас несколько счетов, можно поставить ответственного на каждый счет.

Для последней ситуации рекомендую завести для ответственных локальные отчеты, которые вы потом будете сводить в один большой ДДС. Если дать нескольким людям доступ к одной странице, рано или поздно кто-то что-то случайно сотрет или поломает формулу. Проверено опытом.

БДР — это не просто отчет

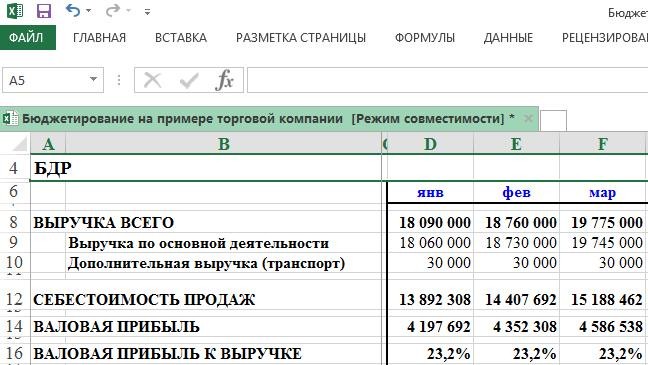

Если у вас есть бизнес, даже небольшой, то он приносит вам выручку. Обратной стороной ведения дел являются расходы. Для контроля этих статей нужно вести их учёт. Как только начинают расти обороты, прибылью становится сложнее управлять. Бизнесмены привыкли пользоваться бюджетом доходов и расходов.

программу Финоко

Что такое БДР?

Это экономический термин, который представляет собой отчет о движении доходов и расходов. Любая фирма должна вести учёт прибыли. В простом понимании это документ в виде таблицы, в которую заносятся все данные о доходах и расходах организации.

Основная цель — планирование прибыли предприятия на определённый период времени.

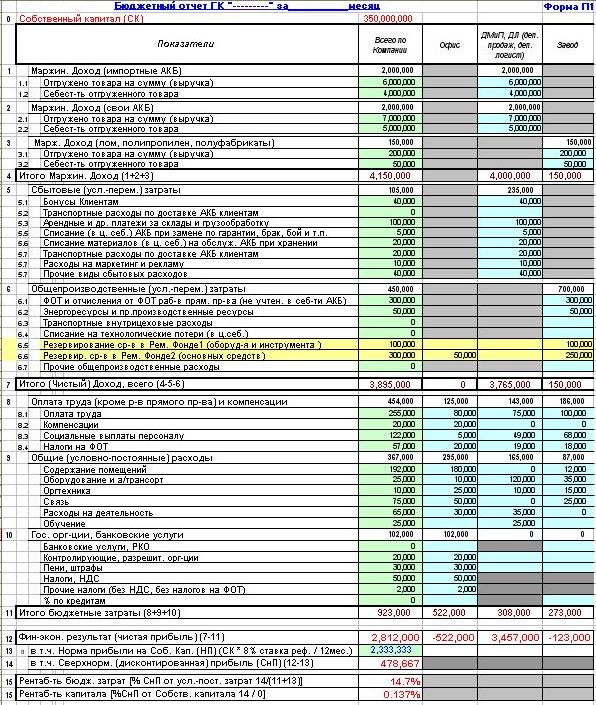

Проведение такого анализа помогает понять, в каком экономическом состоянии находится компания и каковы её дальнейшие перспективы развития. Отчёт составляется на основе трёх критериев-статей доходов, затрат и прибыли. Прибыль по предприятию в целом вычисляется путём вычисления разности между всеми доходами и всеми расходами. Часто выделют и другие виды прибыли, например, операционную или EBITDA.

Задачи составления бюджета

Также руководитель сможет понять, какую прибыль получает его фирма за установленный период.

Форма отчётности данного вида позволит проанализировать работу каждого подразделения, выявить отстающие и передовые отделы. Опыт успешной работы одного отдела можно использовать и на других структурах. Регулярное формирование отчёта позволит оперативно выявить недостатки в деятельности и быстро их устранить. Финансовое состояние предприятия должно находится под постоянным контролем руководителя. Так он сможет постоянно принимать верные решения, обеспечить высокую прибыль и избежать банкротства.

Правила составления

Нужно учитывать специфику каждой организации при формировании отчёта. Главными его составляющими являются статьи выручки и издержек. Для каждой организации состав статей индивидуален.

Каждая фирма держит курс на получение прибыли.

Можно воспользоваться готовой моделью такого отчёта, которая в сервисе Финоконазывается эталонной

Эталон представляет собой готовые к внедрению отчёты различных сфер деятельности. Их можно выбрать для начала работы с системой. В готовую модель нужно будет только внести небольшие корректировки

Только важно учитывать, чтобы деятельность, для которой составлена модель, была схожа с вашей

Каким способом можно учитывать операции хозяйственного типа?

Все операции хозяйственного типа делятся на 2 вида:

- движение денег;

- движение материальных средств и затрат на обязательства.

Учёт этих операций происходит не одновременно. Это объясняется так как оплата может произойти сегодня, но поступлений в тот же день не будет. Поэтому принято использовать метод начислений-отражение операций на момент, когда она была произведена, а не тогда, когда она была оплачена.

Обязательства и их учёт

Только контроль над затратами не предоставит полную картину, важно контролировать и обязательства. Обязательства бывают разных видов

При приёме нового сотрудника возникает обязательство по регулярной оплате труда.

Взяв в аренду помещение возникает обязанность ежемесячно выплачивать арендную плату. Деятельность компании связана с постоянными обязательствами и в течении её работы будет возникать разного вида.

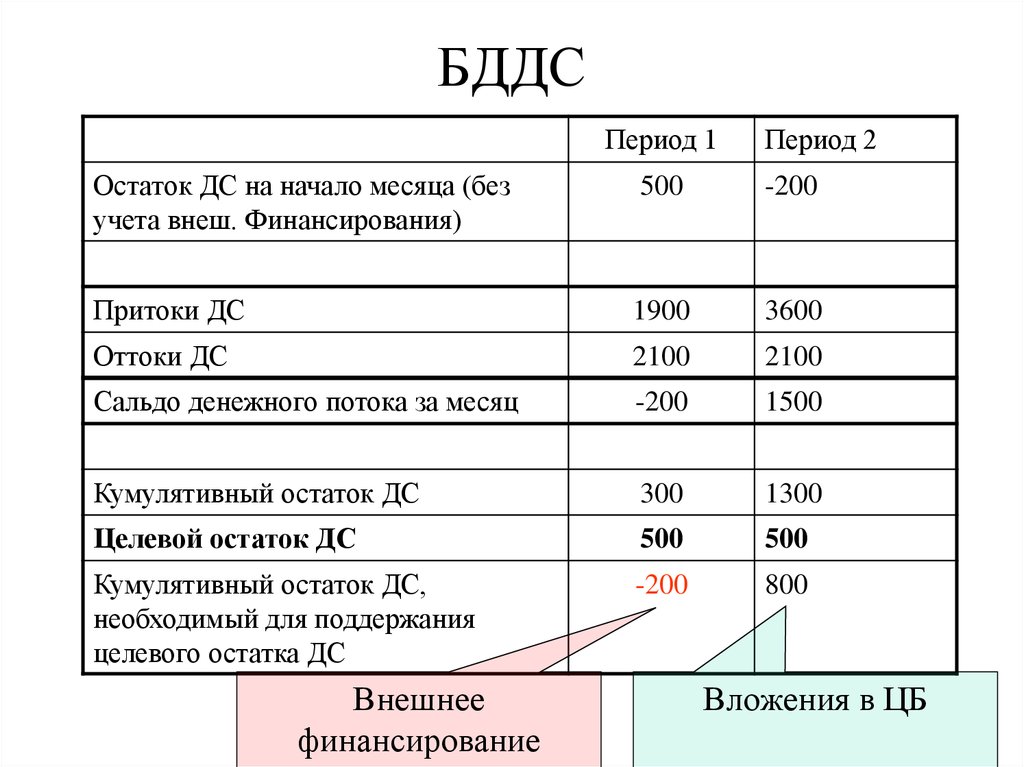

Бюджет движения денежных средств – этапы составления + примеры

Алгоритм составления БДДС можно подразделить на 5 этапов. Рассмотрим их подробнее.

Этап 1. Установка остатка денежных средств

Сначала необходимо определить остаток денежных средств – сумму, которая всегда должна быть у предприятия на ведение деятельности и непредвиденные расходы. Такой остаток ещё называют неснижаемым.

Этап 2. Определение доходной части

Данные для расчёта доходной части БДДС берутся из:

- бюджета продаж;

- плана погашения дебиторской задолженности;

- расчётов поступлений от инвестирования;

- проекта поступлений от финдеятельности предприятия (% к получению, дивиденды).

Этап 3. Составление расходной части

Здесь используется информация из следующих бюджетов:

| Бюджет | Показатель |

| Прямых затрат | ФОТ, материально-сырьевые расходы |

| Накладных расходов | зарплата администрации, общехозяйственные/общецеховые расходы |

| Инвестиционной деятельности | приобретение ОС, финвложения |

| Финансовой деятельности | возврат кредитов и %, выплата дивидендов, налоги и сборы |

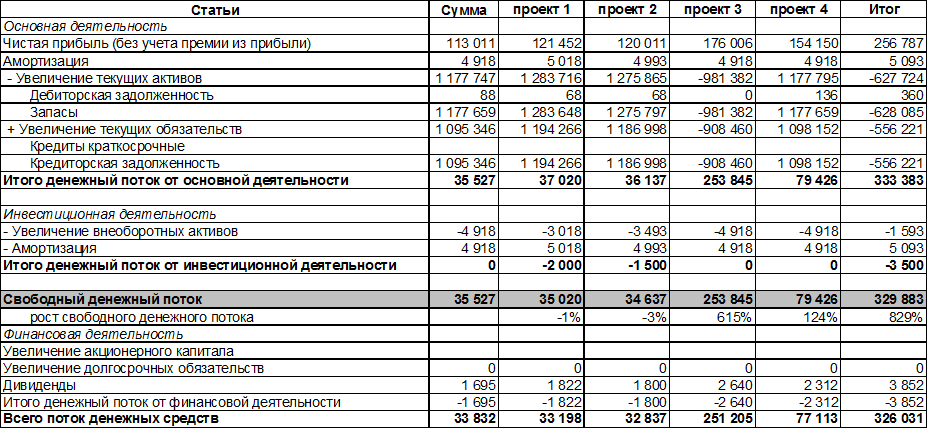

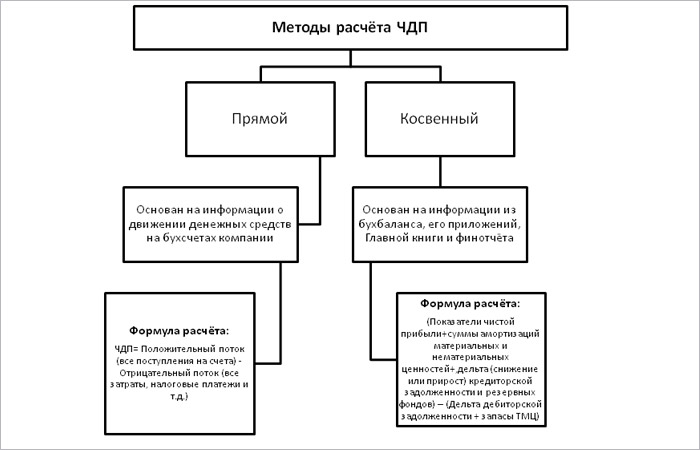

Этап 4. Расчёт чистого денежного потока

Упрощённо ЧДП – это разница между доходами и расходами, отражёнными в документе.

Рассчитать ЧДП можно 2 методами:

Прямой метод позволяет:

- держать под контролем ликвидность активов и платёжеспособность компании;

- оперативно отслеживать приток/отток её денежных средств.

Косвенный метод показывает связь между денежными потоками и прибылью предприятия.

В зависимости от полученного результата ЧДП можно сделать следующие выводы:

- ЧДП > 0, компания привлекательна для инвесторов.

- ЧДП < 0, предприятие терпит убытки, неинтересно инвесторам.

- ЧДП приближен к 0, недостаточно средств для увеличения стоимости компании, инвесторам неинтересен такой объект для вложений.

Этап 5. Корректировка и утверждение

Готовый проект бюджета сначала направляется на согласование всем ответственным лицам. Далее согласованный документ утверждается специально созданной бюджетной комиссией предприятия. В назначенный день комиссия собирается для обсуждения и принятия решения.

Если в процессе обсуждения появились замечания, документ отправляется на доработку. После чего процедура утверждения повторяется.

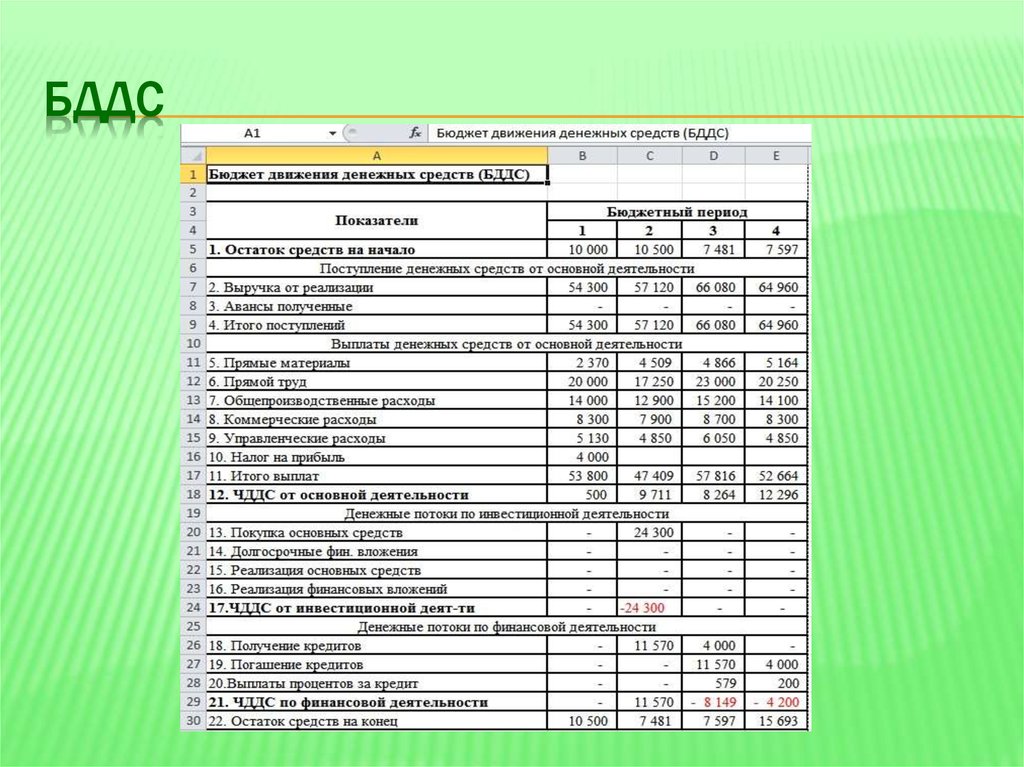

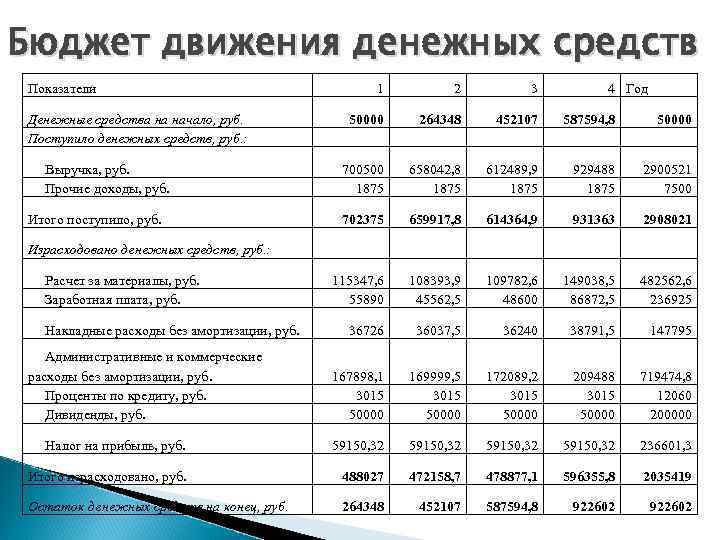

Ниже представлен пример готового БДДС для нашей небольшой условной организации «ХХХ».

| Показатели | Бюджетный период | |||

| 1 | 2 | 3 | 4 | |

| 1.Остаток средств на начало периода | 11 000 | 11 500 | 8 481 | 8 597 |

| Поступление денежных средств по основной деятельности | ||||

| 2.Выручка от реализации | 59 500 | 54 120 | 76 080 | 74 960 |

| 3.Авансы полученные | 2 000 | |||

| 4. Итого поступлений | 59 500 | 56 120 | 76 080 | 74 960 |

| Выплаты денежных средств по основной деятельности | ||||

| Прямые материалы | 2 370 | 3 509 | 5 869 | 6 167 |

| Прямой труд | 21 000 | 16 250 | 24 000 | 21 250 |

| Общепроизводственные расходы | 15 000 | 11 900 | 16 200 | 15 100 |

| Коммерческие расходы | 9 300 | 8 900 | 9 700 | 7 300 |

| Управленческие расходы | 6 130 | 3 850 | 7 050 | 5 850 |

| Налог на прибыль | 4 000 | |||

| Итого выплат | 57 800 | 44 409 | 62 819 | 55 667 |

| ЧДДС от основной деятельности | 1 700 | 11 711 | 13 261 | 19 293 |

| Денежные потоки по инвестиционной деятельности | ||||

| Покупка ОС | 124 300 | |||

| Долгосрочные финвложения | ||||

| Реализация ОС | ||||

| Реализация финвложений | ||||

| ЧДДС от инвестдеятельности | -124 300 | |||

| Денежные потоки по финансовой деятельности | ||||

| Получение кредитов | 125 900 | 40 000 | ||

| Погашение кредитов | 50 000 | 10 000 | ||

| Выплаты % за кредит | 1 579 | 560 | ||

| ЧДДС по финдеятельности | 125 900 | -11 579 | -10 560 | |

| Остаток средств на конец периода | 12 700 | 24 811 | 10 163 | 17 330 |

Корректироваться может и действующий БДДС (БДР).

На практике алгоритм, как правило, выглядит следующим образом:

- Финансовому менеджеру поступает поручение от гендиректора на корректировку действующего бюджета.

- Сотрудник подготавливает проект скорректированного документа и направляет его руководителям ЦФО для ознакомления и внесения предложений.

- Готовый проект направляется на согласование гендиректору.

- Согласованный проект поступает финансовому менеджеру для подготовки комплекта документации (проект+финанализ) для утверждения на бюджетной комиссии.

- Бюджетная комиссия рассматривает скорректированный бюджет. Если замечаний нет – утверждает его. В противном случае документ отправляется на доработку.

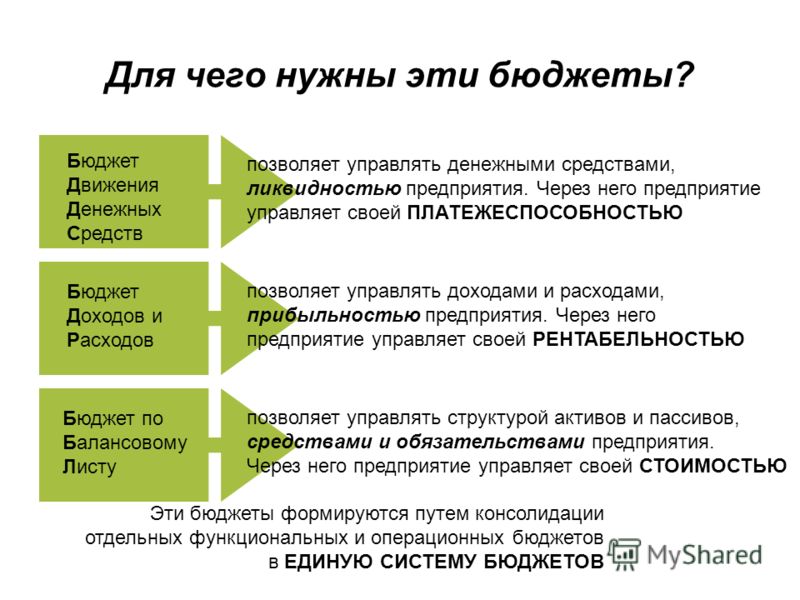

Что такое бюджет движения денежных средств

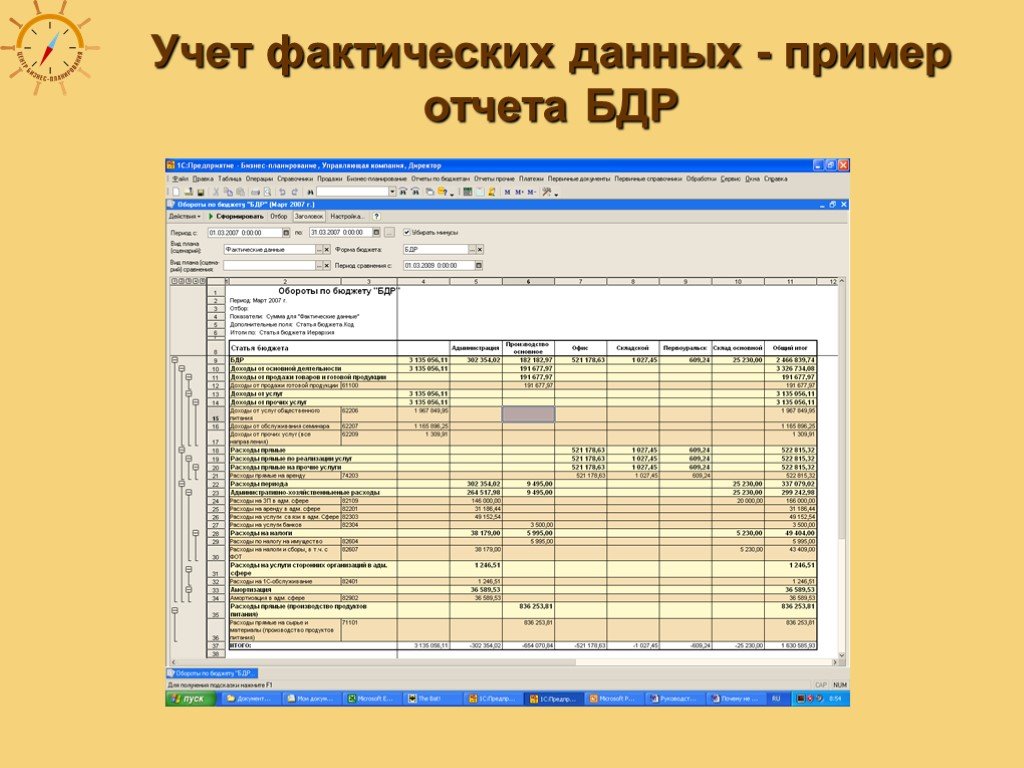

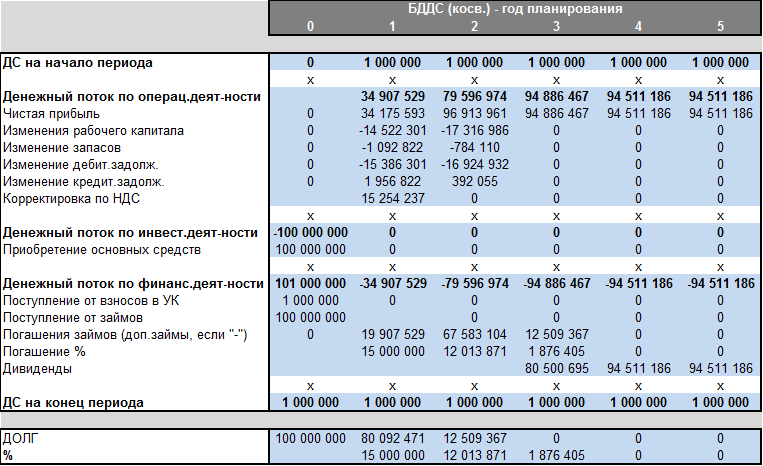

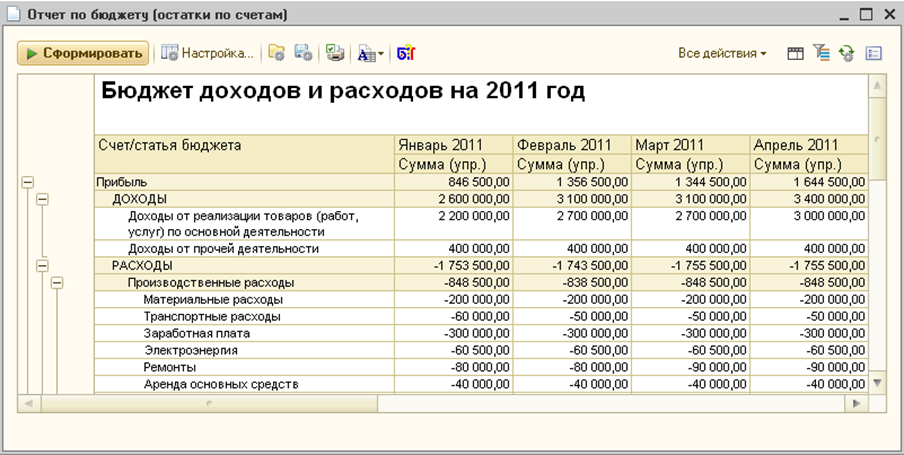

Предприятие существует и получает прибыль за счет успешного вложения денег в товар и производство. Это позволяет получать доход. Финансовые потоки (например, расходы и доходы) есть везде и их надо контролировать. Контролировать — значит влиять, а чтобы влиять нужно точно понимать цель. Постановка количественных целей движения денег по статьям — это процесс бюджетирования. Планирование движения денег и анализ отклонения реальности от планов и есть БДДС. Как правило выполняют подготовку проекта БДДС в Excel, а после этого переходят к автоматизации БДДС в 1С.

Что такое БДДС

Бюджет движения денежных средств (БДДС) дает возможность управлять денежными потоками. Отчет показывает, как ими лучше распоряжаться. В бюджет закладывается:

- поступления финансов,

- расход средств.

Пример отчета БДДС в Финоко

Сразу стоит сказать, что трудность формирования бюджета в том, что издержки известны наперед, а доходы непредсказуемы. Это основная трудность при анализе и прогнозе. Бюджет старается сделать их наиболее реалистичными в перспективе на неделю, месяц, квартал или год. Цель — предотвратить кассовые разрывы, то есть сделать так, чтобы платежи не превышали доходную часть бюджета. Идеально, когда бюджет сотавлен так, что поступлений денег больше, чем расход. Трудность этой задачи зависит от многих факторов. Главный из них — руководство расходами. Выплаты денег можно сократить в любой момент перестав платить, но этим легко нанести вред предприятию. Если вести бюджет, то такой ситуации можно избежать, ведь в его основе лежит оптимальность.

БДДС формируется на основе документов о движении денег, которые считаются достаточным основанием для внесения в бюджет. К ним относятся:

- Первичные документы: чеки, квитанции, выписки из банка.

- Договора с контрагентами.

- БДР — бюджет доходов и расходов.

Зачем нужен БДДС

Начиная процесс автоматизации учета на предприятия обычно начинают с БДДС в Excel, и часто на этом останавливаются и не переходят к запуску БДР. Но этого достаточно только в том случае, если у организации нет долгосрочных обязательств.

Формировать БДДС в 1С имеет смысл всем компаниям, но важнее ввсего это для организаций с длительным финансовым циклом. В первую очередь, торговые и производственные предприятия. Например, продукт может быть изготовлен в начале календарного года, а реализован — в конце. Соответственно выручка придет только через год. И в течение этого периода у предприятия должны быть деньги для поддержания производственного цикла.

Из чего состоит бюджет движения денежных средств

Бюджет движения денежных средств достаточно объемен, так как охватывает широкий круг деятельности. Для упрощения все операции формируются в три группы, в зависимости от их характера и назначения. Выделяют:

- Инвестиционную деятельность.

- Операционную деятельность.

- Финансовую деятельность.

Инвестиционная деятельность

Включает в себя любые размещения капитала, которые в перспективе могут принести прибыль. Например, такими тратами могут считаться вложение активов предприятия в дочернюю компанию или расход выручки на обновление оборудования. Также стоит помнить, что компания может покупать ценные бумаги, недвижимость, предоставлять кредиты и займы. Все это тоже считается инвестициями.

Операционная деятельность

Основная цель операционной деятельности предприятия — извлечение прибыли из конечного продукта. Поэтому затраты в этом разделе покрывают затраты на производство и реализацию, а также текущие потребности. Например, можно выделить расходы на:

- производство продукта,

- логистику,

- оплату труда персоналу,

- содержание помещений и оборудования в рабочем виде,

- реализацию товаров.

Операционная деятельность охватывает не только изготовление, но и хранение, сбыт и торговлю. Во всех компаниях набор стей движения денег разный потому, что он отражает особенности работы. Тем не менее, основной набор у всех компаний очень похож.

Чаще всего, операционная деятельность является основным объектом при составлении БДДС, так как она в первую очередь страдает на предприятиях с длинным финансовым циклом.

Финансовая деятельность

Предприятие заинтересовано в том, чтобы привлекать дополнительные средства. Источниками финансов могут быть банковские займы или вклады учредителей. В разделе финансовая деятельность отражаются обороты кредитных средств, займы, которые взяла организация.

Дополнительные деньги не считаются выручкой, они всегда направлены внутрь предприятия. Средства идут либо на покрытие разрыва между расходами и доходами, либо инвестируются в производство, оборудование, персонал.

Обратная сторона финансовой деятельности — выплаты процентов, возврат займов

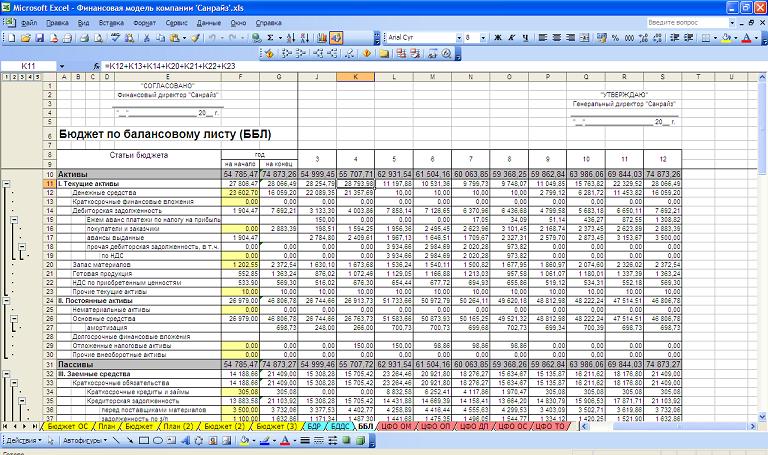

Структура отчетов

Рассмотрим детальнее, какие показатели отражаются в каждом из отчетов. Воспользуемся таблицей для лучшего восприятия информации.

Излишки / недостачи по инвентаризации

Курсовые и суммовые разницы

Получение / выплата займов

При формировании бюджетов у финансового отдела больше всего вопросов возникает с налогами. Следует ли включать НДС в БДР? Как показывает практика, сумма налогов не влияет на эффективность бизнеса как такового. Особенно это касается организаций, которые используют данный баланс для управления хозяйственной деятельностью производства. Поэтому сумма начисленных налогов должна быть выведена из отчета.

Шаг 3. Разделить денежные потоки по видам деятельности

Сейчас будет скукотища, но эта скукотища важная, поэтому потерпите немножко. Итак, денежные потоки в бизнесе делятся на три вида деятельности:

Как проводить стратегические сессии

- Операционная — все, что связано с основной деятельностью вашей компании: поступления от клиентов, закупка товара, зарплаты, аренда офиса, налоги и так далее. Это то, что вы делаете каждый день, чтобы зарабатывать.

- Финансовая деятельность — это разные виды займов, вкладов и выплата дивидендов.

- Инвестиционная деятельность — вложения денег, которые приносят прибыль в долгосрочной перспективе: покупка оборудования, недвижимости.

Это нужно, чтобы видеть: за счет чего вам приходят деньги и на что вы их тратите. Например, если операционная деятельность постоянно в минусе, а финансовая в плюсе — это значит, что вы постепенно закредитовываетесь и плохи будут дела.

Таким должен стать список статей за три шага