Кто осуществляет страхование титула

Как правило, размер страховки зависит от того, во сколько именно была оценена ваша квартира. К сведению принимается или стоимость, указанная в договоре, либо же определенная специалистами Бюро техинвентаризации (БТИ).

Как правило, размер страховки зависит от того, во сколько именно была оценена ваша квартира. К сведению принимается или стоимость, указанная в договоре, либо же определенная специалистами Бюро техинвентаризации (БТИ).

В среднем размер тарифа колеблется между 0,5 и 1 процентом от цены недвижимости. Таким образом, если стоимость квартиры условно составляет 2 миллиона рублей, то за страховку придется выложить от 10 до 20 тысяч.

В настоящее время ставки в различных, наиболее крупных, профильных организациях такие:

- РЕСО-Гарантия: от 0,3 до 1,4 процента;

- Ингосстрах: 1-4;

- Росгосстрах: 0,6;

- РОСНО: от 1,5 и до 7.

В целом и отзывы подтверждают, что ниже всего тарифы именно у Росгосстраха. Вообще определение цены зависит от многих факторов, в первую очередь от оценки рискованности.

На официальных сайтах вышеназванных организаций без труда можно найти калькулятор, и с его помощью подсчитать стоимость полиса в каждом конкретном случае.

Гражданин имеет право заключить страховой договор как на один год, так и на 10. При оформлении длительного соглашения, как правило, начинает действовать система скидок. Максимальный срок определен на основании Гражданского кодекса России. Там же указывается – любую сделку разрешено оспорить на протяжении следующих после ее заключения трех – десяти лет.

При оформлении сделок по ипотеке следует сразу отметить, что страхование титула не зависит от размера тела кредита, поскольку предмет соглашения – не заем, а риск утраты права на собственность.

Среди довольно часто встречаемых мошеннических схем есть и такая – покупатель умышленно завышает цену имущества, в отношении которого заключается титульный страховой договор. В этой ситуации компании приходиться выплачивать слишком большие суммы. Как правило, такие сделки вызывают подозрения, и, если злой умысел будет подтвержден во время следствия, то о компенсации придется забыть.

Как оформить

Чтобы оформить этот вид страховки, нужно:

- Обратиться к выбранному страховщику с заявлением.

- Передать обязательный пакет документов для произведения юридической экспертизы риска приобретения недвижимости.

- Дождаться решения страховой о возможности титульного страхования – в случае большого риска, страховщик может отказать в выдаче полиса (при этом недвижимость лучше не покупать, поскольку риск слишком большой).

- В случае положительного решения, заключить договор.

- Оплатить страховую премию за выбранный период.

Оформление может происходить как до самой сделки купли-продажи, так и после, однако логичнее обращаться в страховую компанию именно до покупки. При этом застраховать риски купли квартиры в новостройке невозможно, поскольку на момент строительства владельцы квартир не имеют права собственности. А вот при покупке вторички этот вид полиса может пригодиться – по статистическим данным, почти 40% сделок купли-продажи заканчиваются аннулированием договора и отзывом права собственности у нового обладателя недвижимостью.

В перечень документов, которые нужно предоставить страховой, как правило, входят:

- Документы на квартиру/дом – ДКП, дарение, свидетельство о наследовании, договор долевого участия и т.д.

- Акт передачи для недвижимости, которая была отчуждена позже 1996 года.

- Регистрация права собственности.

- Техпаспорт.

- Выписка домовой книги или карточка собственника.

- Выписка из ЕГРП.

- Подтверждение, что продавцы дееспособны.

- Подтверждение существующих обременений и разрешение органов опеки на продажу (если есть несовершеннолетние в семье продавца – как собственники, так и просто проживающие).

- Согласие супруги или супруга, если недвижимость была нажита в браке и является общей.

- Если продается доля в праве собственности, отказ соседей по квартире от ее приобретения.

Дополнительно могут потребоваться и другие документы – полный перечень необходимо уточнять у выбранного страховщика. Некоторые из них он вправе затребовать и без вас, но чем полнее будет пакет, тем более точная картина сделки проявится. Это поможет провести юридическую проверку в полной мере.

Это будет интересно

Обязательно ли страховать жизнь и квартиру по ипотеке каждый год? Покупка жилья в ипотеку – ответственный шаг, к которому следует подходить взвешенно

Ипотечный кредит является долгосрочным, поэтому важно иметь четкое представление о сумме, которую предстоит выплачивать ежемесячно на протяжении многих лет. Всё о страховании жизни для ипотеки При страховании жизни для ипотеки возникает немало споров и вопросов

В статье мы разберем, что дает страхование жизни, обязательно ли оно, какие документы нужны для оформления и порядок получения страховых выплат Можно ли отказаться от страховки по ипотеке и как это сделать? При оформлении ипотеки банки стараются застраховать заемщика по максимуму, предлагая комплексную ипотечную страховку. Обязательной из всех является только страховка залоговой недвижимости. Как отказаться от остальных страховок разберемся в статье.

Возврат страховки по ипотеке При оформлении ипотечного кредита нужна страховка на залоговую недвижимость, а в некоторых случаях — страхование жизни. Но не все знают, что при досрочном погашении заема на жилье стоимость страховки можно вернуть. Обязательно ли страхование жизни при ипотеке Вопрос о том, обязательно ли страхование жизни при ипотеке, возникает у заемщиков на стадии выбора квартиры. Часто сотрудники банков настаивают на приобретении заемщиком соответствующего полиса у аккредитованного страховщика. Всё о страховании по ипотеке Покупка квартиры в ипотеку — непростая процедура, которая требует от заемщика много внимания, сил, нервов, времени. Приходится одновременно решать огромное количество задач, одна из важных — оформление страхового полиса.

Отказ в страховом возмещении

Очень пристально стоит отслеживать все пункты договора страхования. Особенно те, где описаны страховые случаи и варианты, при которых СК имеет право отказать в страховом возмещении.

Отказ в страховом возмещении – это не то же самое, что отказ в страховании. В первом случае СК не выплатит деньги клиенту, а во втором – вообще откажется оформлять полис.

Чаще всего условия, при которых может последовать отказ в выплате возмещения не отличаются особой сложностью. Например, установлен конкретный срок, в течение которого клиент обязан уведомить СК в наступлении страхового случая. Если его нарушить, последует отказ в возмещении. Однако нередко условия будут невыполнимыми и, как следствие, СК ничего не выплатит.

Чтобы полис титульного страхования действительно оказался полезным и, в случае проблем, позволил клиенту получить положенную сумму, рекомендуется обращаться к опытным юристам. На бесплатной консультации специалисты разберут каждую ситуацию и дадут рекомендации по дальнейшим действиям. Кроме того, они могут взять на себя взаимодействие с СК, банком, продавцом, судом и так далее. На практике, оперативная помощь юриста помогает решить большинство проблем еще до их возникновения и повернуть ситуацию в пользу клиента.

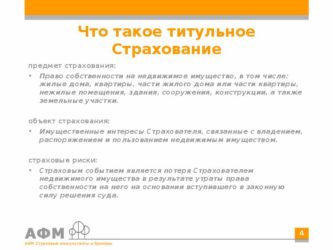

Титульное страхование недвижимости что это такое

Целью титульного страхования сделок с недвижимостью является обеспечение безопасного переоформления имущества на нового владельца, защита от оспаривания покупки и потери права на собственность. Иными словами, когда необходимо защитить полученное право на купленную недвижимость, оформляют страховку титула, выплатой по которой компенсируют потери от признания сделки недействительной.

Целью титульного страхования сделок с недвижимостью является обеспечение безопасного переоформления имущества на нового владельца, защита от оспаривания покупки и потери права на собственность. Иными словами, когда необходимо защитить полученное право на купленную недвижимость, оформляют страховку титула, выплатой по которой компенсируют потери от признания сделки недействительной.

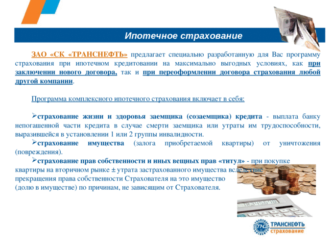

Оформление этого вида страхования добровольное, если речь идет об обычной сделке покупки квартиры или дома. Если страхователем выступает ипотечный заемщик, покупка полиса является обязательным условием выдачи кредитных средств банком. Особенностью ипотечного страхования является невозможность отказа от услуг страховщика без штрафных последствий со стороны кредитора. Условиями договора с банком устанавливается право последнего повышать процентную ставку в случае отказа заемщика от титульной страховки.

Не все случаи утраты права на недвижимость подлежат страховой защите. В договоре должны быть указаны, какие именно риски покрывает титульная страховка, и какова процедура оформления выплаты.

Важно! Помимо полной потери права на собственность страховка титула предусматривает частичную утрату права распоряжения недвижимым имуществом.

Как заключить договор титульного страхования?

Для заключения договора можно обратиться, как, напрямую, к страховой компании, так и к ее представителям, специалистам риэлтерского агентства. Между физическим (юридическим) лицом и страхователем заключается соответствующий договор, который будет основанием для компенсации убытка при наступлении страхового случая.

Оформление документов происходит по следующей схеме:

- Заполнение заявления по форме агентства;

- Осмотр страхуемого имущества;

- Предоставление необходимого пакета документов страхователю;

- Глубокая экспертиза недвижимости страховой компанией;

- Вынесение решения о принятии или отказе титульного риска.

Далее, если было принято положительное решение:

- Уплата страховой премии;

- Заключение договора.

Важно! Если страховая компания отказалась заключать договор или выдвинула требования о внесении неоправданно высокой страховой премии, то это повод задуматься о целесообразности приобретения такой недвижимости.

Необходимые документы

Основной пакет документов, нужных для проведения процедуры, включает в себя:

- Паспорта и их копии от обеих сторон;

- Кадастровый паспорт с планом отчуждаемого участка земли;

- Техпаспорт предмета страхования;

- Выписка из домовой книги;

- Свидетельство о праве собственности на объект титульного страхования;

- Документы, на основании которых передавалось право собственности в течение последних пяти лет.

В зависимости от каждой конкретной ситуации страхователь может потребовать дополнительные справки, вот некоторые из них:

- Документы, подтверждающие вступление в наследство, свидетельство о смерти и завещание;

- Разрешение опекунского совета (при наличии несовершеннолетних собственников);

- Согласие второго супруга, заверенное у нотариуса (если предмет страхования является (-лялся) совместно нажитым имуществом);

- Справка о дееспособности (если присутствуют собственники пенсионного возраста).

Срок действия договора титульного страхования

Данный договор имеет несколько вариантов сроков, на которые его можно заключить:

- 1 год;

- 3 года;

- 10 лет.

Полезно знать! Десятилетний срок не случайно определили, как предельный. Согласно гражданскому законодательству, он является пиковым для подачи иска о признании сделки с недвижимостью недействительной.

Расчет страховой премии

У большинства интернет-сайтов крупных компаний имеется электронный калькулятор титульного страхования. Посетитель такого ресурса без труда сможет вписать в него все необходимые данные, проанализировав которые, искусственный интеллект выдаст примерную сумму страховой премии.

Калькулятор при подсчете ориентируется на три из четырех основных параметров, влияющих на стоимость страховки:

- Страховой период;

- Количество предшествующих сделок с приобретаемой недвижимостью;

- Цена объекта.

Ключевое влияние на сумму страхового взноса оказывает степень риска. Ее определяет сама компания в процессе проведения юридической экспертизы.

Средний тариф на титульное страхование сделок с недвижимостью составляет 0,2-2,5% в год от ее рыночной стоимости в год. Выплата может осуществляться, как по определенному договором графику, так и сразу в полном размере.

Важно! При единовременной оплате всего периода действия полиса страхователю предоставляют скидки, а также существует масса программ льготной тарификации.

Первые три года, после совершения приобретения, самые рискованные, поэтому большая часть страхового вознаграждения выплачивается именно в этот период. Впоследствии размер коэффициента страховой выплаты уменьшается.

Стоимость

Стоимость титульного страхования – это реальная цена недвижимости, она устанавливается в размере рыночной цены, вне зависимости от суммы, прописанной в договоре покупки. Стоимость устанавливается на основании заключения независимого эксперта или БТИ.

При возникновении страхового случая, выплаты будут рассчитываться, исходя из установленной экспертом стоимости за минусом суммы франшизы.

Важно! Страховое возмещение начисляется согласно договору без учета инфляции.

Правовые нюансы титульного страхования при ипотеке

Расчет страховой суммы

Целесообразным считается установление приравненного к размеру полученного кредита размера страховой суммы. Но многие кредиторы выдвигают требование по определению страховой суммы в размере ста десяти процентов суммы ипотеки, мотивируя тем, что это позволит покрыть убытки от просрочки оплаты кредита.

Срок страхования

Данный вопрос прописывается в договоре на кредитование. По умолчанию, получатель ипотечного займа обязан застраховать титулы на полный период кредитования. Однако, и здесь имеются нюансы.

Данный вопрос прописывается в договоре на кредитование. По умолчанию, получатель ипотечного займа обязан застраховать титулы на полный период кредитования. Однако, и здесь имеются нюансы.

Так, одни кредиторы разрешают оформление исключительно многолетнего полиса, а некоторые – лонгируемого полиса. В случае, если заемщик вовремя не лонгирует полис, банком либо может быть предоставлен льготный период, либо применены санкции. Поэтому необходимо ответственно относиться к внесению платежей по ипотечному страхованию.

Сроки действия договоров титульного страхования могут разниться. И составлять либо 36 месяцев, либо или 120.

Первая цифра обусловлена сроком судебных разбирательств по требованиям касательно прав на недвижимость. До 10 лет срок увеличивается в случае, если иск предъявлен лицом, не являющимся стороной сделки.

Документы, предоставляемые для заключения страхового соглашения

- удостоверения личности сторон сделки;

- документы, заверяющие право собственности гражданина на имущество;

- план земельного участка или выписка из домовой книги (смотря, что продают-покупают);

- свидетельство о государственной регистрации недвижимости;

- согласие опекунских органов, в случае, если владельцем или совладельцем недвижимости является несовершеннолетний;

- заверенное нотариусом заявление-разрешение супруга на продажу имущества в случае, если оно нажито совместно.

От чего защищает страховка титула квартиры

Гражданский кодекс РФ в статье 942 пункте 1 части 1 устанавливает, что в договоре должны быть указаны имущественные интересы сторон. Это значит, что при страховании сделок с недвижимостью необходимо перечислить риски.

Внимание! Правила страхования обязательные к исполнению лишь при ссылке на них в соглашении либо при их приложении к тексту договора. Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены

Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

Конкретные риски, на которые распространяется титульное страхование при покупке квартиры, российским законодательством не установлены. Это значит, что стороны должны самостоятельно их определить. На практике страховое соглашение часто обеспечивает защиту от потери права собственности на недвижимости, если суд признаёт сделку недействительной по таким причинам:

- состояние продавца не позволяло ему понимать значение своих действий и выполнять их;

- продавец, который участвовал в сделке купли-продажи, был обманут, подвергся давлению либо другая сторона злоупотребила его доверием (ГК РФ статья 179);

- продавец недвижимости признан полностью либо частично недееспособным (ГК РФ статьи 171 и 176);

- наличие в Росреестре записи в ЕГРН об ограничении сделок с квартирой, частным домом и другой недвижимостью (ГК РФ статья 174.1);

- другие обстоятельства, при которых Гражданский кодекс признаёт всю либо часть сделки недействительной.

Как оформить титульное страхование недвижимости

Для получения дополнительной защиты сделки заключают договор между страхователем и страховщиком, самостоятельно определяя длительность договора в пределах максимальных 10 лет (по сроку исковой давности, в течение которого возможно оспаривание).

Обычно услуга оформляется одновременно с подписанием договора купли-продажи, поскольку именно он дает основание для начала действия защиты.

Хотя само подписание документов не отличается особой сложностью процедуры, накануне страхователь должен предъявить полный пакет документации на себя, стороны сделки и объект собственности:

- Личный удостоверяющий документ (гражданский паспорт).

- Право-подтверждающий документ на собственность.

- Договор, предусматривающий переход права на собственность.

- Согласие отдела опеки и попечительства, если сделка затрагивает интересы несовершеннолетнего (прописка, владение недвижимостью).

- На унаследованное жилье – свидетельство о наследстве.

- При наличии зарегистрированного брака – свидетельство из ЗАГСа и нотариально заверенное согласие второго партнера.

- Кадастровую и техническую документацию.

- Заключение экспертизы.

- Документ, подтверждающий дееспособность.

Предоставленные документы помогут изучить обстоятельства сделки, проверить историю перехода права на собственность и обследовать приобретаемый объект. Если информация из документов вызовет о страховщика сомнения, в услуге отказывают, либо увеличивают размер платы.

Услуга страхования титула становится дополнительным бременем для ипотечного заемщика, однако отказаться от него клиент не вправе. Пока банк кредитует заемщика, он заинтересован в максимальных гарантиях сохранения права на собственность, которая будет числиться залогом по ипотеке. Для страхователя интерес с страховой защите возникает тогда, когда нет абсолютной уверенности в праве собственности на купленный объект вторичного рынка недвижимости. Если жилье в прошлом часто переходило из рук в руки, а в прошлом числились несовершеннолетние собственники, если недвижимость была приватизирована с меньшим числом участников, чем зарегистрировано жильцов, страховка титула необходима. Она позволит защитить покупателя от финансовых потерь, связанных с утратой прав после оспаривания сделки.

2020 zakon-dostupno.ru

Порядок оформления

При решении покупки недвижимости помимо риелтора стоит одновременно направиться в страховую компанию на подготовительной стадии сделки.

При этом, если страховщик откажет в заключение этой услуги, стоит отменить покупку данной квартиры, так как отказ страховщика является предупреждением для покупателя о ненадежности сделки.

Застраховаться можно и после регистрации. В случае отказа страховой компании покупателю останется смириться с покупкой незастрахованной квартиры.

Для страхования титула нужно составить заявление страховщику. Он должен будет самостоятельно провести экспертизу недвижимости, рассмотреть документы приобретаемого жилья, а также учесть все дополнительные обстоятельства, которые могут влиять на возможность установления страхового случая.

Страховщик рекомендует совершить определенные мероприятия, которые могут снизить риск приобретения недвижимости. После проведенной экспертизы выносится вердикт о выдаче или отклонении титульного страхования. При благоприятном ответе подписывается договор и страхователем выплачивается страховая премия. При отрицательном результате покупателю следует задуматься о чистоте совершаемой сделки.

Важно! При возникновении страхового случая и рассмотрении дела в суде нужно будет предъявить договор о титульном страховании, а не только полис, как предлагают некоторые страховщики. Если этот договор был заключен раньше сделки приобретения жилья, и по каким-либо условиям сделка сорвалась, договор аннулируется, и все выплаты страхователю будут возвращены в полном объеме

Если этот договор был заключен раньше сделки приобретения жилья, и по каким-либо условиям сделка сорвалась, договор аннулируется, и все выплаты страхователю будут возвращены в полном объеме.

Для чего нужно

Страхование титула обеспечивает устранение рисков, которые могут появиться при составлении договора. Точнее риски присутствуют всегда, но они возлагаются на компанию-страхователя. Услуга актуальна для:

- Квартир;

- Участков земли;

- Домов частного типа;

- Помещений различного типа и предназначения, как жилых, так и производственных.

Специалисты компании выполняют тщательную проверку прав на жилье и историю недвижимости, а также лица, что продает имущество. Если возникают какие-либо подозрения, компания вправе потребовать дополнительные документы, например, справку, что лицо не состоит на учете у нарколога или психолога.

Действия возможны при обнаружении лиц, которые потенциально не надежны для заключения сделки или не адаптированные к социуму:

- Безработные;

- Люди преклонного возраста;

- Люди с нестандартным и вызывающим подозрение поведением или ходом мыслей.

Это спровоцировано тем, что часто такие лица не могут заключать подобные сделки, так как обладают заболеваниями, которые позволяют признать их недееспособными и не отвечающими за свои действия. Таких людей родственники могут использовать с целью наживы, а это подсудное дело.

Итак, титульное страхование предназначено для защиты человека от таких видов рисков:

- Нарушение прав на имущество со стороны третьих лиц, которые не были учтены при заключении договора, но у них есть право влиять на ход сделки;

- Нарушения или ошибки, которые были допущены при составлении сделки с объектом, что является предшествующим владельцем, если ошибки могут повлечь оспаривание договора купли-продажи;

- Отсутствия документов, что указывают на право собственности или обнаружение попытки выполнить подделку или замену бумаг;

- Мошеннических действий;

- Ошибки в кадастре, которые были допущены на стадии регистрации изменения собственника;

- Отсутствия правоспособности контрагента или его недееспособность;

- Действия другого характера, что непредусмотренные соглашением и являются несекционными, то есть противоречащими первоначальному договору. Преимущественно причина в специфике недвижимости или правовой базе.

С юридической точки зрения титульное страхование покрывает случаи, когда клиент теряет недвижимость или средства за ее покупку, вследствие добросовестных действий со стороны застрахованного человека и каких-либо ситуаций, что не связаны с клиентом.

Ответственность за возможные риски, которые были переняты компанией, наступает как следствие выполнения вспомогательной проверки в момент заключения сделки. Благодаря действиям агентства значительно снижаются риски, так как выполняется целый ряд дополнительных проверок. В случае, если клиент с юридической точки зрения имеет безупречное оформление договора купли-продажи на недвижимость, то страховая компания при утрате права собственности обязуется компенсировать средства, потерянные на сделке.

Если суд признал сделку недействительной, то клиенту выплачивается компенсация в размере 100% от стоимости жилья. Сумма оговаривается еще на стадии выдачи страхового полюса.

Компенсация равняется рыночной стоимости приобретаемой недвижимости на момент, когда право собственности было куплено. Сумма может отличаться от той, что числится в договоре, как сумма продажи, так как цена считается рыночной и соответствующей стандартной оценке объектов.

В компенсации компания может отказать, в случае наступления не страхового случая.

Обычно такие ситуации описываются в договоре и к ним причисляются:

- Отчуждение объекта в пользу третьих лиц, когда право на страхование не было передано;

- Различные обстоятельства, которые спровоцированы смертью клиента;

- Неправомерное или нецелесообразное использование участка/помещения. К примеру, несанкционированное применение жилого дома в качестве офисного помещения;

- При самостоятельной передаче жилья под заставу банку или добровольном отказе от имущества;

- При наложении ареста на недвижимость.

Что такое титульное страхование недвижимости?

Титульное страхование, или, как еще его называют, страхование правового титула, предоставляет защиту от риска финансовых потерь, которые может понести покупатель после признания договора купли-продажи недействительным или незаконным по решению суда.

Причиной подобного судебного решения могут стать:

- Неучтенные имущественные интересы детей, не достигших восемнадцатилетия, а также наследников, и заинтересованных персон, отбывающих тюремное наказание;

- Нарушения, произошедшие при осуществлении настоящей или предшествующих сделок с данным объектом собственности;

- Неправомочные постановления суда;

- Недееспособность покупателя или продавца.

Примечание! Правовой титул – это доказательство законного и исключительного права на владение недвижимостью в задокументированном формате.

Какие объекты страхуют?

Оформление такой страховки может осуществляться для недвижимых объектов определенного типа:

- Квартира;

- Дом;

- Дополнительная пристройка;

- Приусадебный участок;

- Служебные и технические сооружения.

Размер страховой премии

Цена страхования зависит от множества факторов:

- Период действия страхового полиса.

- История объекта недвижимости.

- Размер страховой суммы.

- Результат юридической экспертизы.

- Другие причины.

На усмотрение страховой компании тариф может быть уменьшен если недвижимость приобретается в новом доме, либо увеличен. Поводом для увеличения тарифа может быть:

- Несовершеннолетние или недееспособные собственники приобретаемой недвижимости.

- Срок менее 3-х лет с даты последнего перехода права собственности.

- Более 1 сделки по имуществу за последний год.

- Порядок оформления полиса титульного страхования.

Для начала следует выбрать надежную страховую компанию, после чего обратиться в нее с заявлением о страховании. После этого страховщик запросит документы на квартиру:

- Свидетельство права собственности.

- Справки БТИ.

- Договор купли-продажи.

- Заключение оценщика о реальной стоимости объекта.

- Выписка из ЕГРП.

- Писка из домовой книги.

- Техпаспорт.

- Иные документы.

- Страховщик может потребовать получить доступ к имуществу для проведения осмотра, либо экспертизы.

На основании полученных документов и сведений страховая компания проводит расследование истории объекта, выявляя все предполагаемы риски. После этого страховщик может согласовать подписание договора, либо отказать. Далее подписывается договор и оплачивается страховая премия.

При подписании договора важно внимательно его прочесть, особенно места, написанные мелким шрифтом. Необходимо внимательно изучить график платежей и ни в коем случае не допускать просрочек

При наступлении события, которое может повлечь за собой потерю недвижимости, например получение повестки в суд, следует немедленно обратиться к страховщику. Следует согласовывать все свои действия во время судебного разбирательства со страховой компанией. Как правила страховая оказывает поддержку своему клиенту.

В случае решения суда в пользу истца, бывшему собственнику нужно обратиться к страховщику документами:

- Заявление о выплате страхового возмещения.

- Страховой полис.

- Паспорт.

- Свидетельство о регистрации права на недвижимость.

- Копия решения суда и материалы дела.

- Кредитный договор.

- Договор цессии.

- Другие документы, предусмотренные договором.

После получения всех необходимых документов, страховая рассматривает заявление в течение 30 дней, после чего принимается решение о выплате денежной компенсации. При положительном решении сумма перечисляется на банковский счет выгодоприобретателя, либо совершается почтовый перевод за счет получателя.