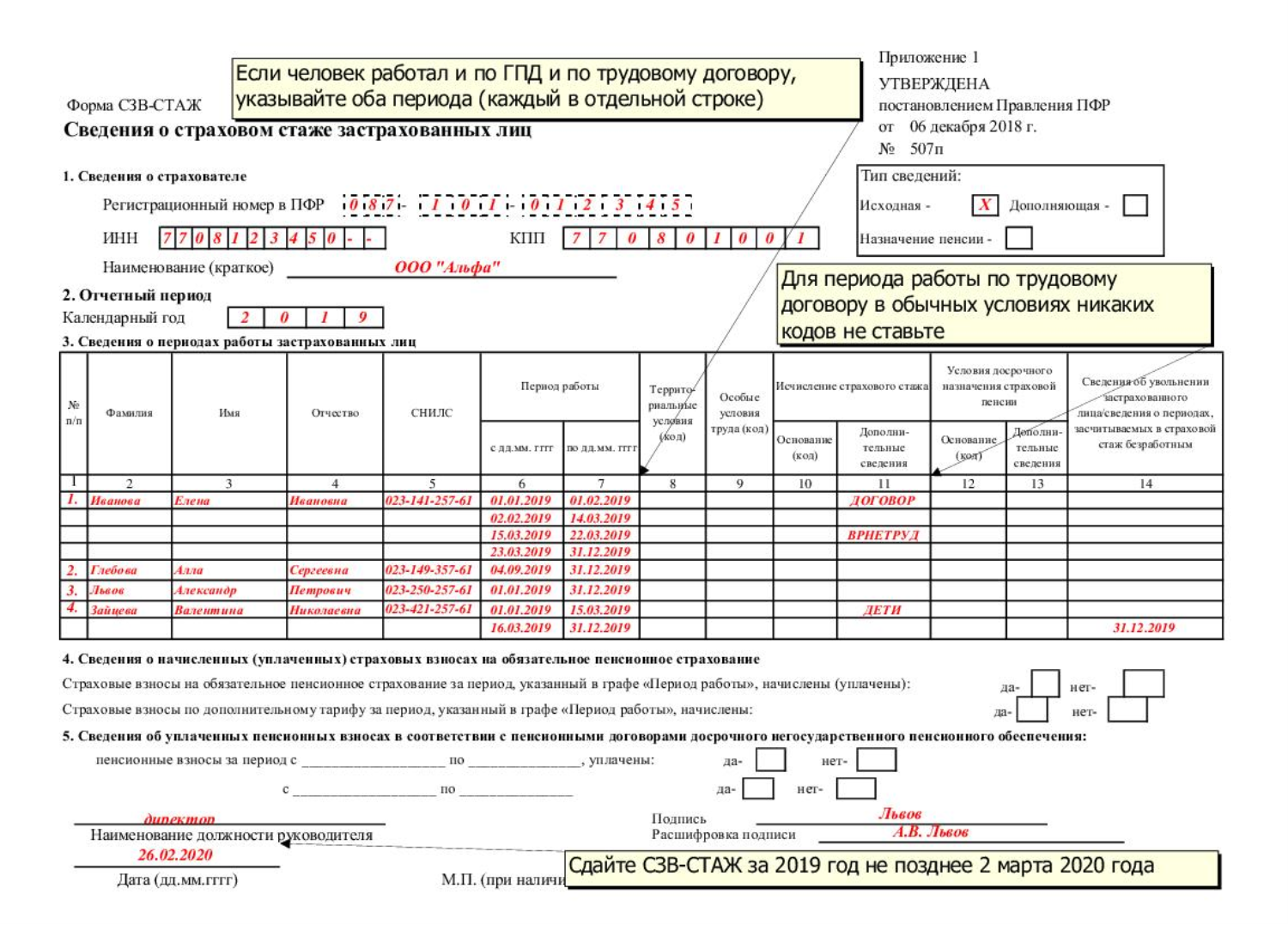

Ошибки с кодом 30, 40

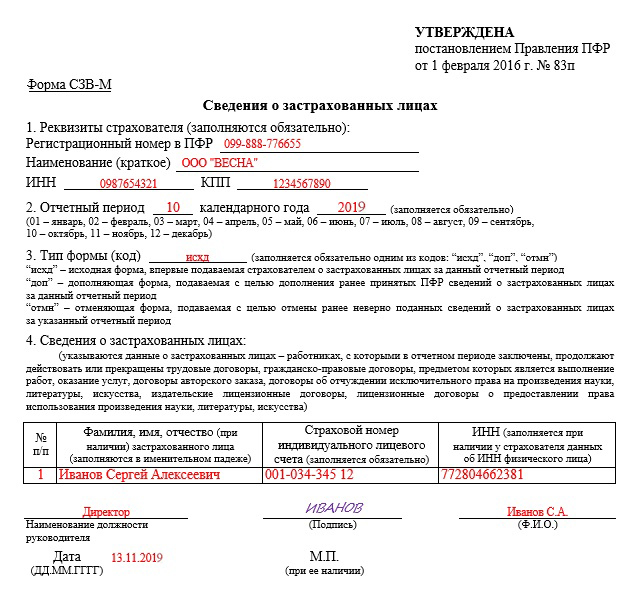

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте!ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника (ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

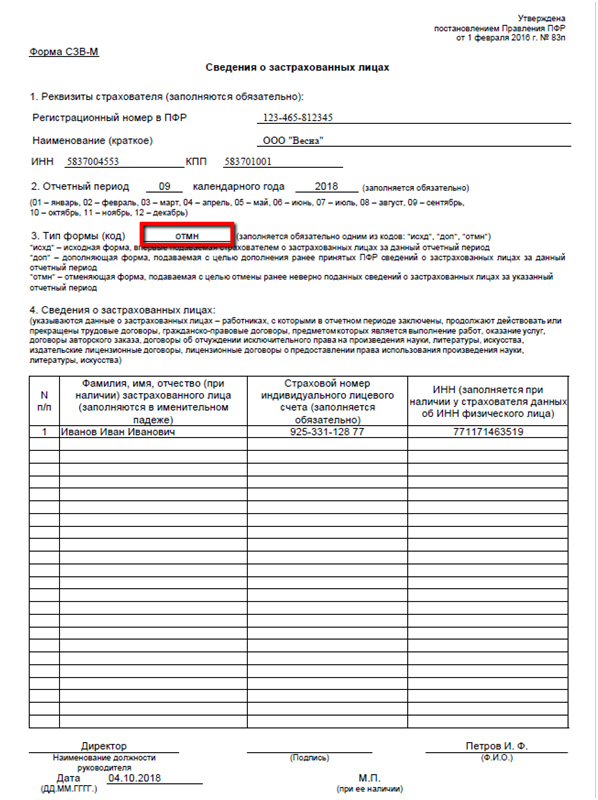

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета. Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

По способу передачи в ПФР

По технологии передачи в отделение фонда рассматриваемый отчёт бывает 2-х вариантов:

- Отправка СЗВ-М в электронном виде по ТКС.

- Отправка СЗВ-М в бумажном виде.

Сразу обращаем внимание, что по закону страхователь не вправе выбирать печатный или электронный формат отправки СЗВ-М. Это зависит сугубо от количества застрахованных лиц, которые работали на него в минувшем отчётном периоде – месяце (см

таблицу).

| № | Ситуация | Решение |

| 1 | Количество людей, сведения о которых включены в отчет, составляет 25 и более человек | Должны сдать форму только в электронном виде (формат утв. постановлением Правления ПФР от 07.12.2016 № 1077п) |

| 2 | Количество сотрудников не превышает 24 человек | Можно сдать отчёт на бумаге |

Имейте в виду: санкция за сдачу СЗВ-М в не положенном виде – на бумаге/электронно – составляет 1000 рублей.

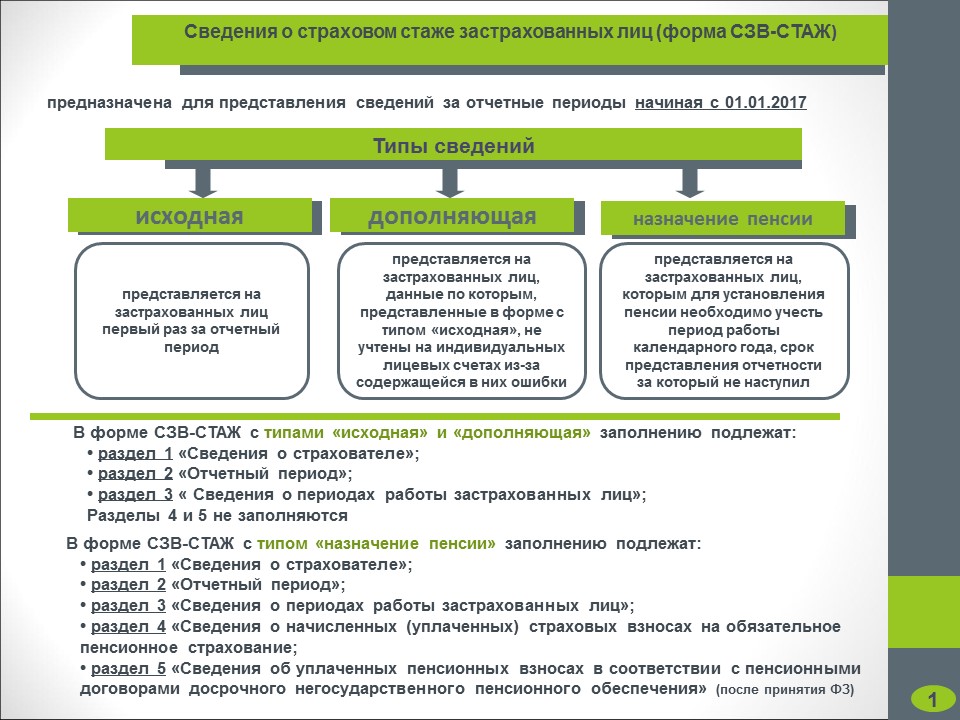

Порядок ведения и предоставления сведений персонифицированного учета

В настоящее время порядок ведения персонифицированного учета сведений о застрахованных лицах установлен Федеральным законом №27-ФЗ и Инструкцией, утвержденной Приказом Минтруда и социальной защиты РФ от 21.12.2016 г. №766н

Инструкция устанавливает:

·порядок регистрации в системе обязательного пенсионного страхования;

·порядок предоставления в территориальные органы Пенсионного фонда РФ сведений и застрахованных лицах и порядок приема данных сведений ответственными должностными лицами Фонда;

·порядок проверки и контроля достоверности сведений, предоставляемых в Фонд;

·правила ведения документооборота, хранения и уничтожения документов, содержащих сведения персонифицированного учета.

Регистрация в ПФР осуществляется гражданином (его представителем) лично или через страхователя путем заполнения анкеты застрахованного лица. После проверки анкетных данных застрахованному лицу оформляется страховое свидетельство обязательного пенсионного страхования.

Страхователи обязаны предоставлять в территориальные органы Пенсионного фонда сведения о работниках (застрахованных лицах), необходимые для ведения персонифицированного учета. В соответствии с Федеральным законом № 27-ФЗ, страхователями являются все юридические лица (в т.ч. иностранные), их обособленные подразделения, а также индивидуальные предприниматели и граждане, осуществляющие свою деятельность на территории РФ и осуществляющие прием на работу по трудовым договорам или заключающие гражданско-правовые договоры, на вознаграждение по которым в соответствии с законодательством РФ начисляются страховые взносы.

Согласно ст.11 Закона страхователь обязан предоставлять в органы ПФР сведения в отношении каждого работающего у него застрахованного лица (в т.ч. получающего вознаграждение по договорам гражданско-правового характера). В состав этих сведений включаются:

- суммы заработной платы (дохода), на которые начислялись взносы на обязательное пенсионное страхование;

- суммы начисленных страховых взносов.

Сведения предоставляются на бумажном носителе (страхователем лично или по почте) или в форме электронного документа.

Правлением ПФР принят ряд нормативно-правовых актов, утверждающих формы документов для регистрации и ведения персонифицированного учета, а также установлен порядок их заполнения и направления в органы Фонда.

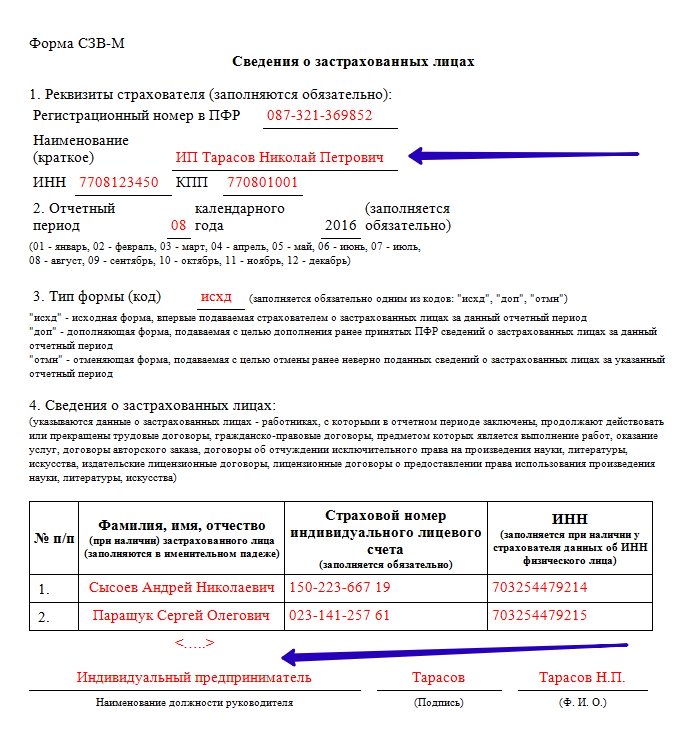

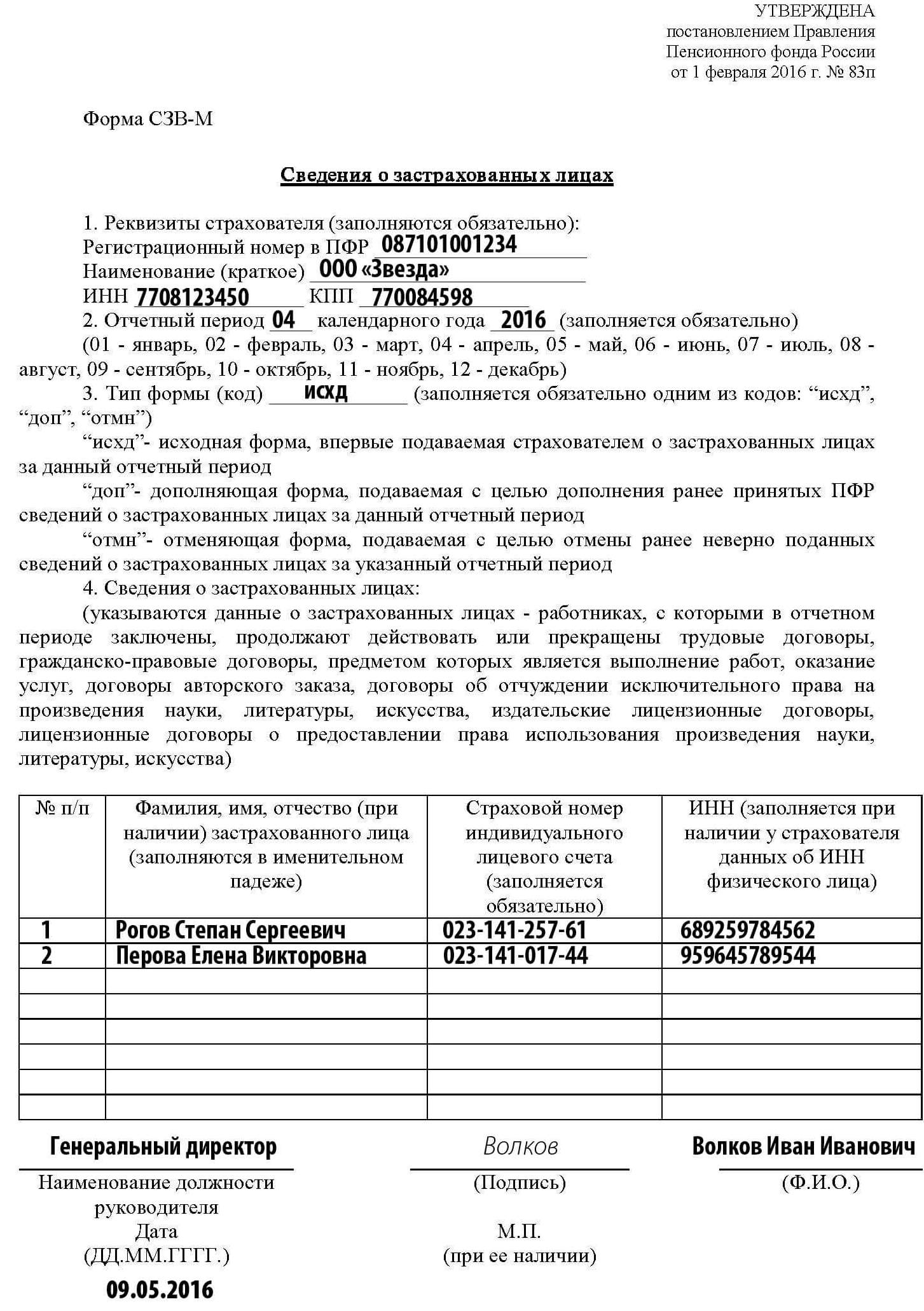

Форма предоставления сведений о застрахованных лицах утверждена Постановлением Правления Пенсионного фонда РФ от 01.02.2016 г. № 83п (Форма СЗВ-М).

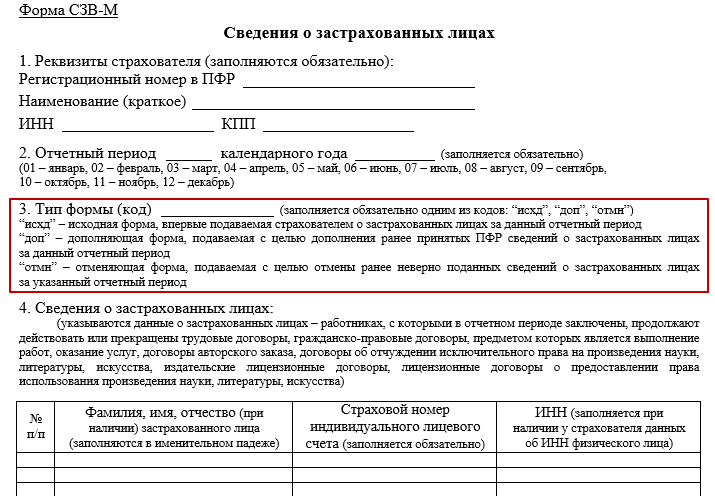

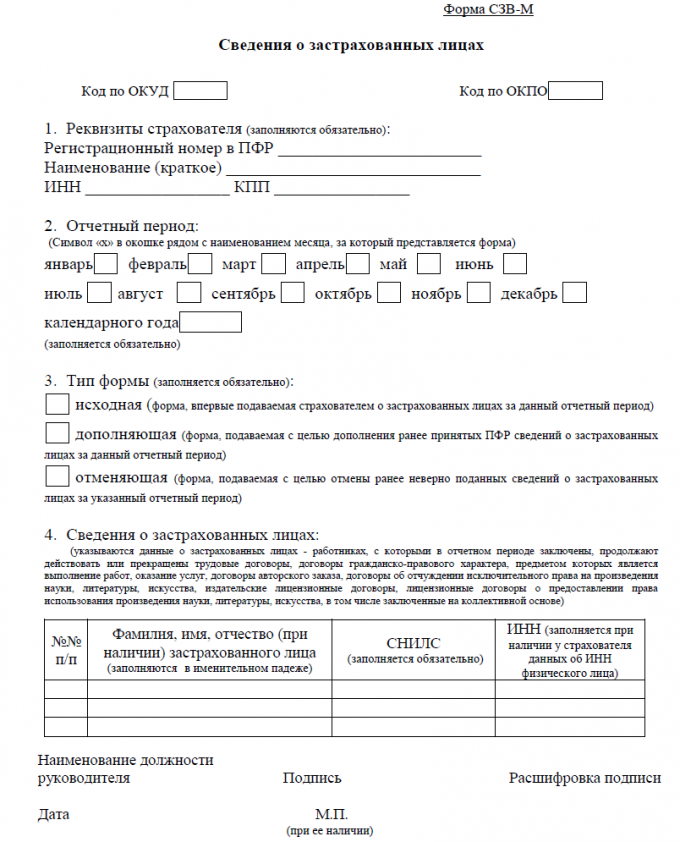

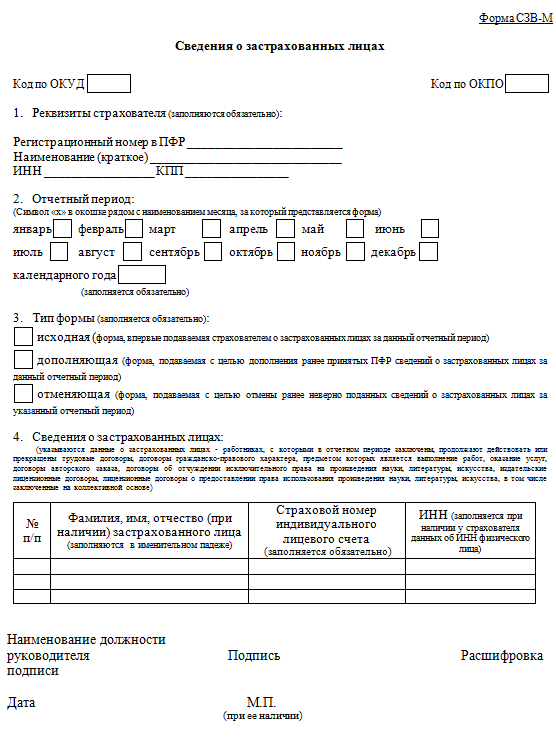

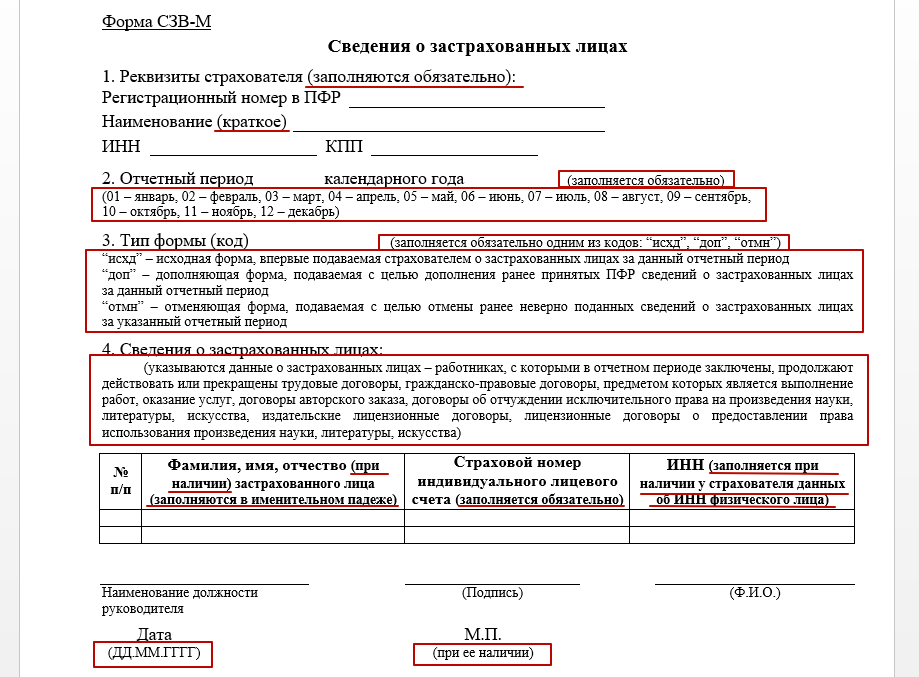

Форма СЗВ-М включает:

- сведения о страхователе (реквизиты, регистрационный номер в ПФР, наименование, ИНН, КПП, отчетный период, тип формы);

- сведения застрахованных лицах – фамилия, имя, отчество, страховой номер, ИНН (при наличии).

Постановлением Правления ПФР от 11.01.2017 г. № 2п утверждены формы документов для регистрации граждан системе обязательного пенсионного страхования и Инструкция по их заполнению.

В частности, Постановлением утверждены:

·Анкета застрахованного лица (АДВ-1);

·Страховое свидетельство государственного пенсионного (АДИ-1) и обязательного пенсионного страхования (АДИ-7);

·Опись документов, передаваемых страхователем в ПФР (АДВ-6-1);

·Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) и другие.

Инструкция по заполнению форм документов персонифицированного учета устанавливает подробный порядок заполнения и передачи данных в территориальные органы ПФР и содержит более 80 различных таблиц.

Куда и когда подавать

Направлять СЗВ-М нужно по итогам каждого месяца, не позднее 15 числа следующего. Например, отчёт за июнь необходимо подать до 15 июля, за июль – до 15 августа. Сроки сдачи переносятся на следующий рабочий день, если 15 число попадает на выходной.

Форма представляется в отделение ПФР по месту регистрации компании или месту жительства ИП. У организации могут быть обособленные подразделения, которые являются самостоятельными страхователями – они должны направлять форму в ПФР по месту своего нахождения. Если же подразделение не имеет счёта и не выплачивает вознаграждение физлицам, то отчитываться по СЗВ-М ему не нужно – это забота головной организации.

Что изменилось с 9 апреля 2020 года по СЗВ-ТД?

С 9 апреля 2020 года действуют новые сроки предоставления в ПФР сведений о приеме на работу и об увольнении работников (Постановление Правительства РФ № 460).

Теперь предоставлять сведения работодатели должны в срок не позднее рабочего дня, следующего за днем издания соответствующего приказа, а также иных решений или документов, подтверждающих оформление трудовых отношений. Согласно п. 6 указанного Постановления сведения предоставляются по форме, утвержденной Пенсионным фондом. Никакой новой формы ПФР не вводил, поэтому предоставляем такие сведения по форме СЗВ-ТД.

Какая дата имеет значение при приеме и увольнении работников — дата приказа или дата события?

По общему правилу имеет значение именно дата приказа, а не дата события. Например, если приказ о приеме на работу подготовлен 28 апреля, а сама дата приема запланирована на 6 мая, то, чтобы предоставить СЗВ-ТД, у работодателя будет 28 и 29 апреля. Но по приемам и увольнениям, которые произошли с 1 по 26 апреля и по которым работодатель отчет не сдавал, отчитаться нужно в соответствии с Постановлением Правительства от 26.04.2020 № 590, то есть в срок не позднее 28 апреля.

Нет, сроки остались прежними:

не позднее 15-го числа месяца, следующего за месяцем, в котором осуществлен постоянный перевод или работник подал заявление о продолжении ведения трудовой книжки или предоставлении ему сведений о трудовой деятельности в соответствии со ст. 66.1 ТК РФ.

Задача работодателя-страхователя — предоставить СЗВ-ТД в ПФР в срок не позднее рабочего дня, следующего за днем издания приказа. Если увольнение впоследствии будет отменено, то нужно будет предоставить отчет СЗВ-ТД, отменяющий сведения об увольнении работника (п. 2.6 Постановления Правления Пенсионного фонда от 25.12.2019 № 730п).

Экспресс-курс в Контур.Школе

Заполнение формы СЗВ‑ТД без ошибок. Практикум

Посмотреть

Есть какие-то особенности предоставления такого отчета?

Чтобы отменить сведения об увольнении, в ранее представленных сведениях работодатель предоставляет форму СЗВ-ТД. Заполняем ее мы в полном соответствии с первоначальными сведениями, которые требуется отменить. В графе 10 «Признак отмены записи сведений о приеме, переводе, увольнении» нужно проставить знак «X».

Евгения, что нужно запомнить кадровикам о сроках подачи СЗВ-ТД?

При оформлении в апреле постоянного перевода или подачи работником заявления СЗВ-ТД предоставляется не позднее 15 мая. По увольнениям и приемам на работу, произошедшим с 1 по 26 апреля и по которым работодатель не отчитался, сдайте отчет не позднее 28 апреля.

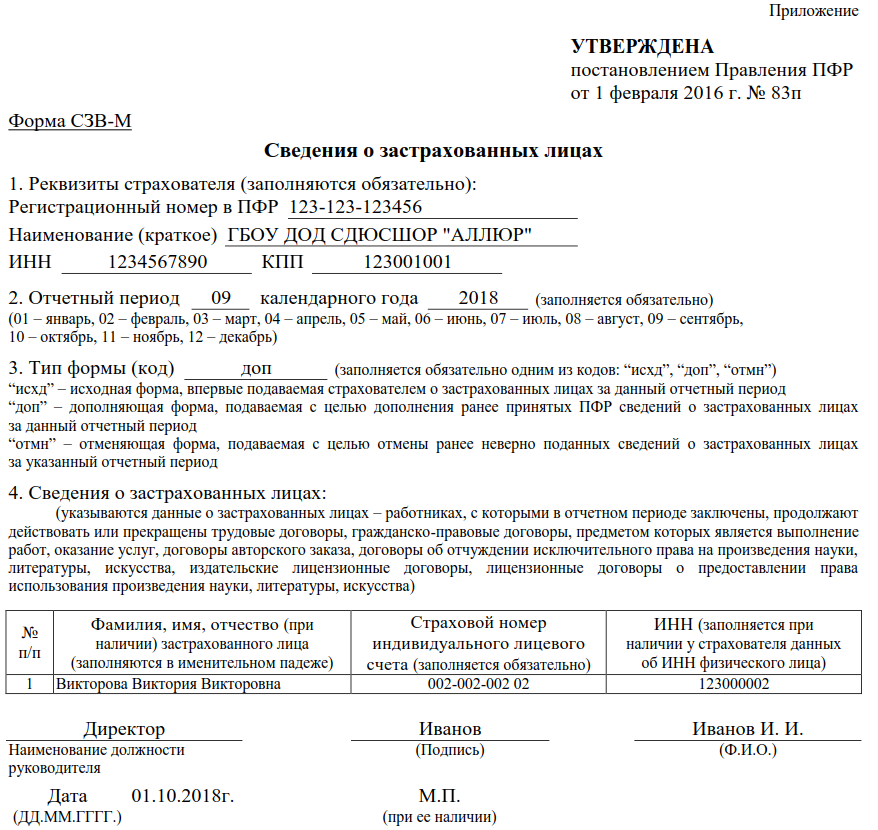

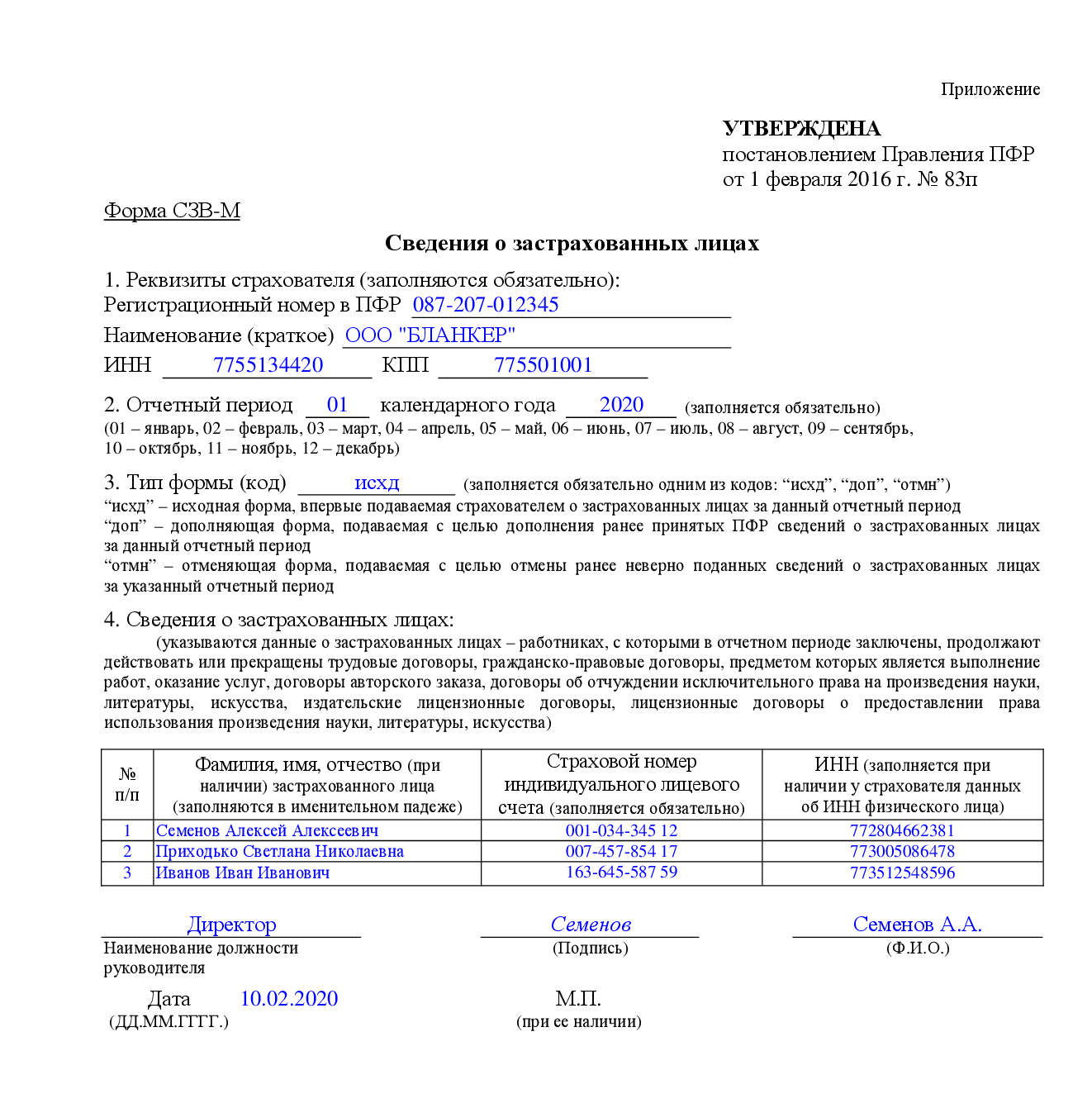

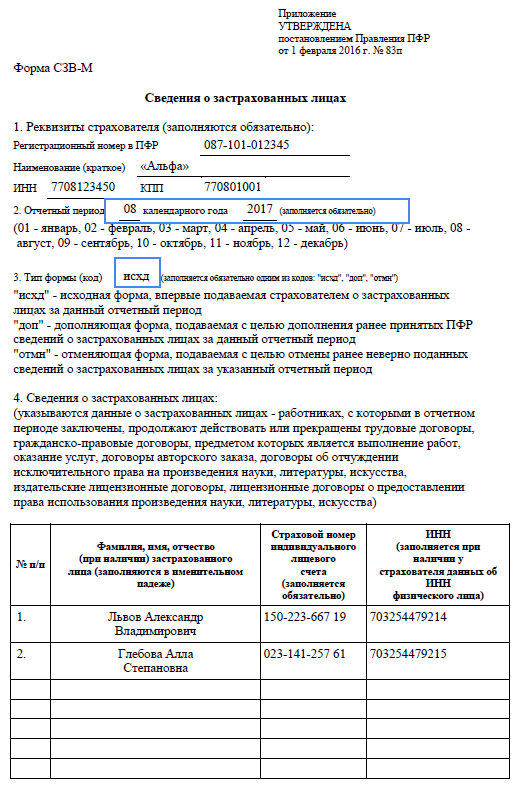

СЗВ-М: инструкция на 2018 год

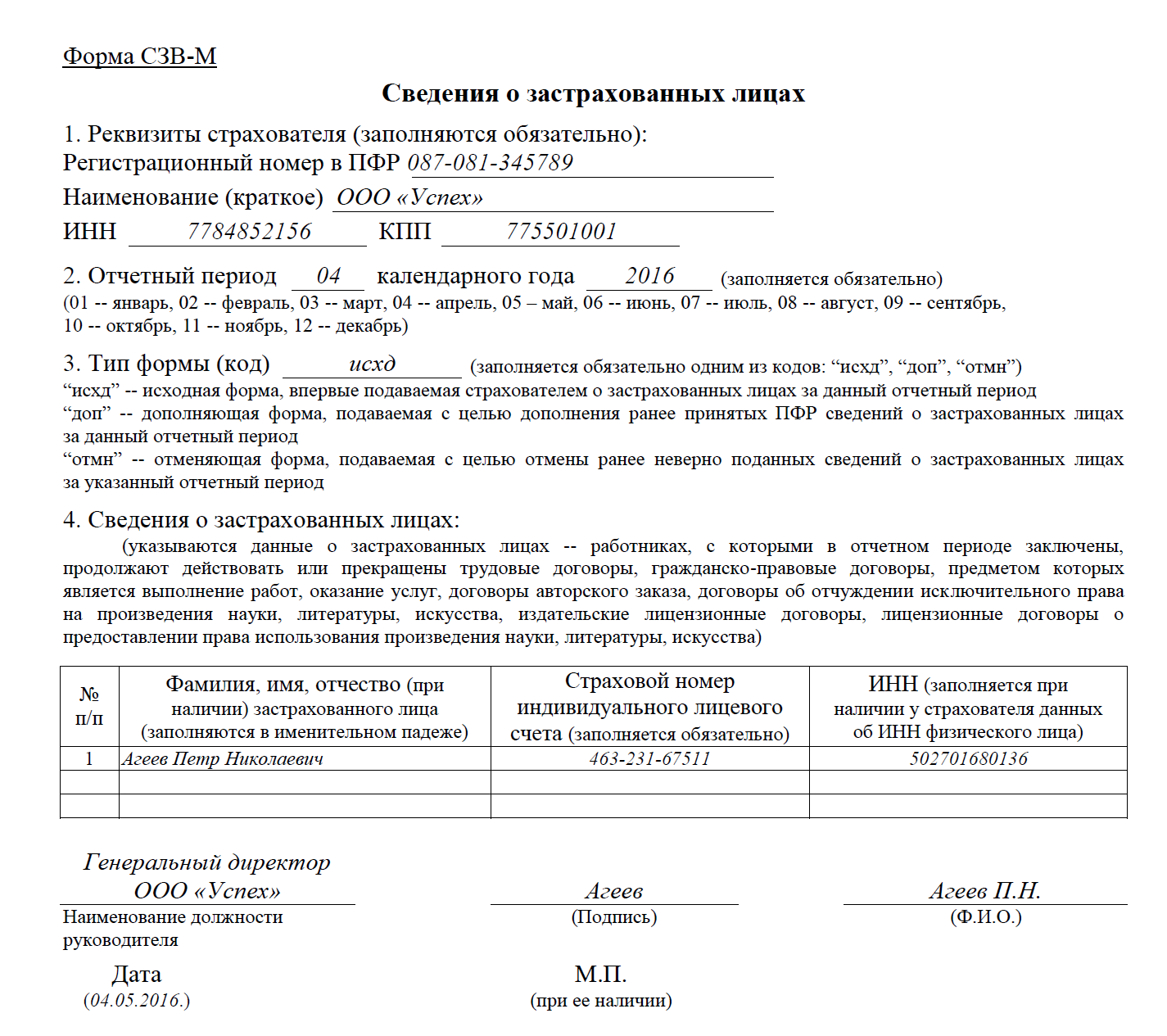

Для вашего удобства мы разработали свой вариант инструкции. СЗВ-М сдают, как известно, не только компании, но и ИП с персоналом. Поэтому разница в принципах заполнения будет, в основном, касаться статуса страхователя.

Образец Инструкции по заполнению СЗВ-М.

Реквизит

Как заполнять

Раздел 1 «Реквизиты страхователя» (заполнять всегда)

Регистрационный номер в ПФР

Согласно свидетельству и/или данным официальных сайтов ФНС (www.nalog.ru), ПФР (www.pfrf.ru).

Наименование (краткое)

Организационно-правовую форму указывают в виде аббревиатуры. Если отчет сдает ИП, то перед Ф.И.О. уточнить, что – ИП.

ИНН

Согласно документам о госрегистрации и постановке на налоговый учет или можно узнать из сервисов сайта ФНС

КПП

Согласно документам о госрегистрации и постановке на налоговый учет или можно узнать из сервисов сайта ФНС

Раздел 2 «Отчетный период календарного года» (заполнять всегда)

Отчетный период

01 – январь

02 – февраль

03 – март

04 – апрель

05 – май

06 – июнь

07 – июль

08 – август

09 – сентябрь

10 – октябрь

11 – ноябрь

12 – декабрь

Календарного года

2016, 2017, 2018 и т. д.

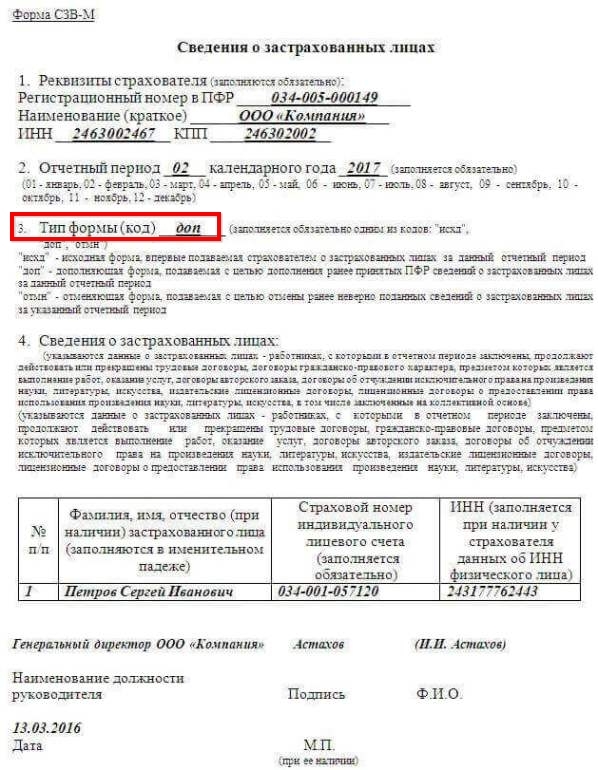

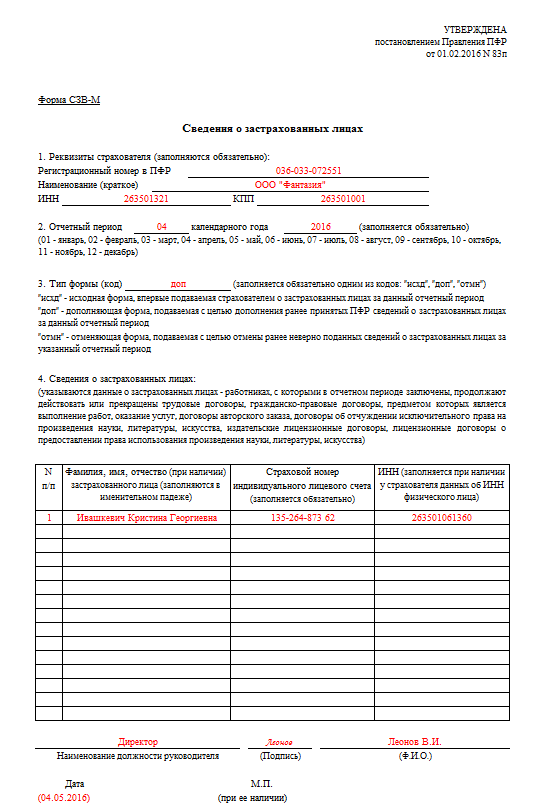

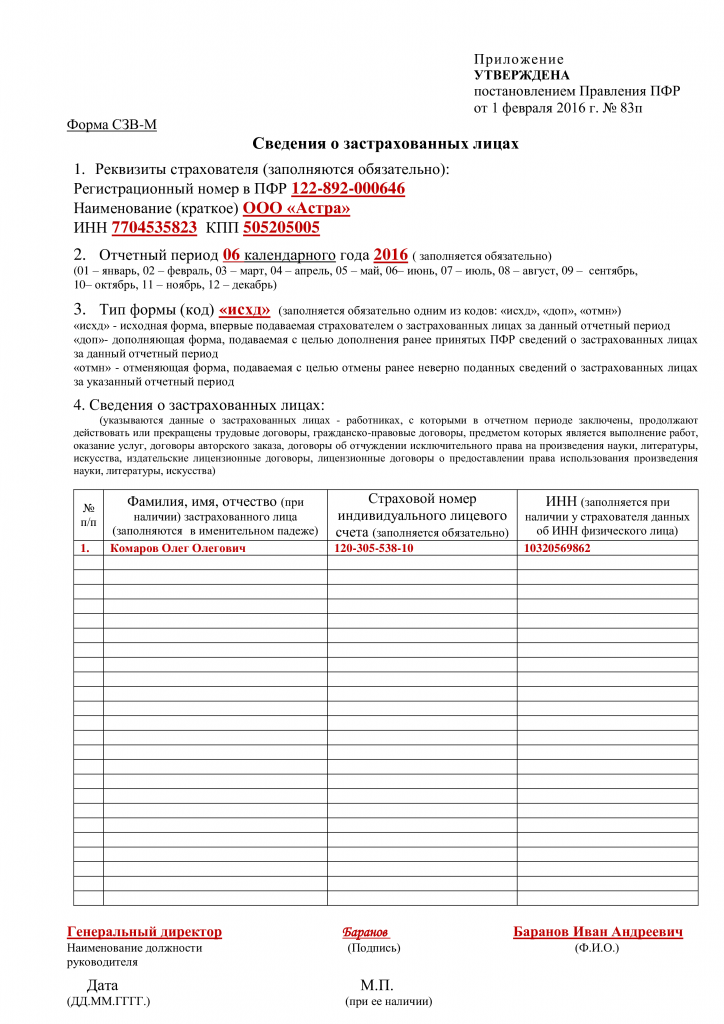

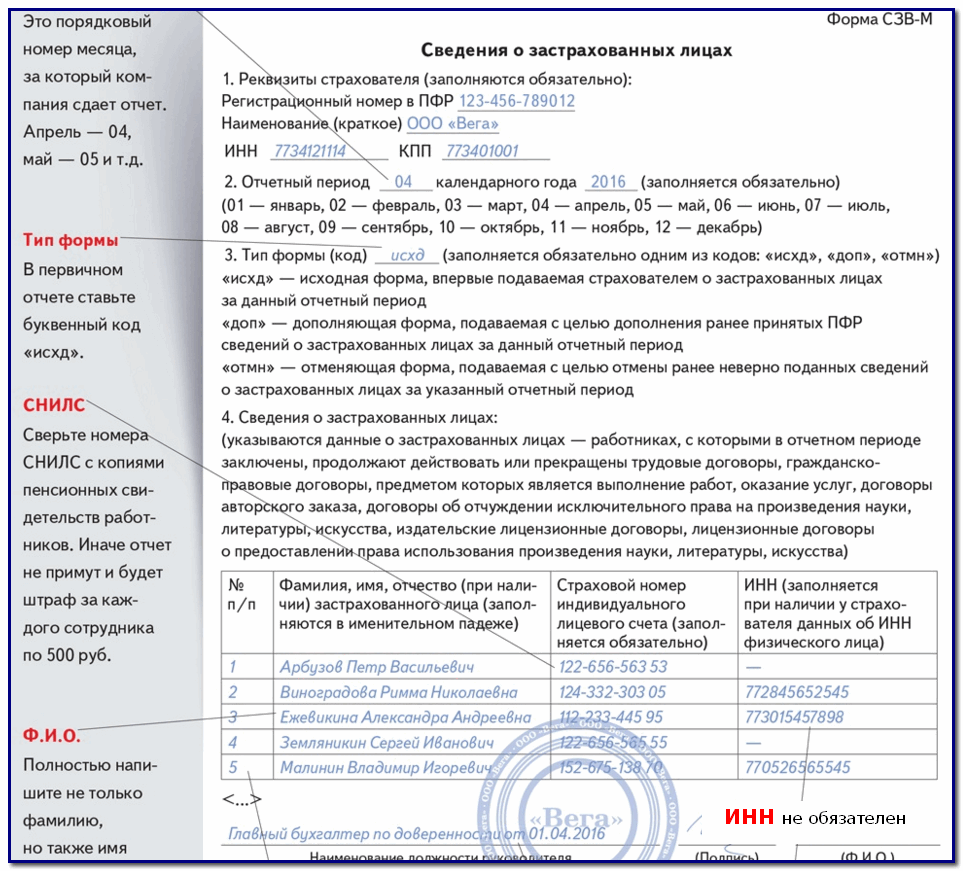

Раздел 3 «Тип формы (код)» (заполнять всегда)

Тип формы (код)

Вписывают один из трех вариантов:

1) «исхд» – когда страхователь впервые сдает СЗВ-М за данный месяц;

2) «доп» – дополняет ранее принятый ПФР отчет за тот же месяц;

3) «отмн» – когда нужно аннулировать ранее неверно поданные сведения именно о застрахованных лицах за тот же месяц.

Раздел 4 «Сведения о застрахованных лицах»

Если данный раздел не на кого заполнять, то форму СЗВ-М не сдают. Это касается и ИП без персонала в отношении самого себя.

Здесь приводят данные о работниках и застрахованных лицах в целом. Это могут быть трудовые договоры и/или гражданско-правовые договоры. Их предмет:

• выполнение работ;

• оказание услуг;

• заказ у автора;

• отчуждение исключительного права на произведения;

• издательская лицензия;

• предоставление права использовать произведения науки, литературы, искусства;

• передача управления правами.

Указанные договоры в отчетном периоде (минувший месяц) могут быть:

1) заключены;

2) продолжать действовать;

3) прекращены.

№ п/п

1, 2, 3 и т. д.

Порядок, в котором вы будете приводить работников (исполнителей, подрядчиков и др.) значения не имеет (по алфавиту, стажу работы в компании и др.).

Фамилия, имя, отчество застрахованного лица

Всегда указывают в именительном падеже. При этом отчество может быть не всегда.

Не забывайте отслеживать факты изменения фамилии! (+ имени, отчества)

Страховой номер индивидуального лицевого счета

При подписании трудового соглашения новый сотрудник обязан, помимо прочего, предъявить свой СНИЛС (ст. 65 ТК РФ).

ИНН

Вносят только при наличии данных об ИНН человека

Дело в том, что ИНН страхователь требовать не может.

Уточнить ИНН можно на официальном сайте налоговой службы (сервис «Узнать ИНН»).

Заключительные реквизиты

Наименование должности руководителя, подпись, Ф.И.О.

Важно указать правильное название должности главы организации согласно учредительным документам (уставу) и штатному расписанию. Это может быть руководитель, генеральный директор, директор, глава и т

п.

Если СЗВ-М сдает ИП, то в графе «Наименование должности руководителя» он пишет – Индивидуальный предприниматель.

Подписывает форму СЗВ-М именно руководитель предприятия (ИП).

Дата

Обязательный формат: ДД.ММ.ГГГГ

Печать

Проставляют только если она есть

СЗВ-М: заполняем сведения о застрахованных лицах

Сведения о состоянии лицевого счета

Органы Пенсионного фонда обязаны информировать застрахованных лиц о состоянии их лицевого счета. Это требование содержится в ст.16 Закона N 27-ФЗ.

Ежегодно до 1 июля ПФР должен направлять застрахованным лицам информацию о состоянии специальной части лицевого счета и о результатах инвестирования средств пенсионных накоплений. Застрахованным лицам, за которых уплачиваются страховые взносы только на страховую часть трудовой пенсии, сведения о состоянии лицевых счетов направляются до 1 октября.

Вместе с указанными сведениями застрахованные лица, за которых уплачиваются страховые взносы на накопительную часть трудовой пенсии, получают бланк заявления о выборе управляющей компании с инструкцией по его заполнению.

Кроме того, согласно ст.14 Закона N 27-ФЗ гражданин вправе по собственной инициативе обратиться в органы ПФР и получить бесплатно один раз в год сведения о состоянии своего лицевого счета.

Для реализации этого права застрахованное лицо обращается в территориальное отделение ПФР с запросом по форме СЗВ-2б. Сведения о состоянии лицевого счета предоставляются органом ПФР по форме СЗИ-5 в течение 10 дней со дня обращения застрахованного лица.

Страхователь должен передать застрахованному лицу копию сведений по форме СЗВ-4-1 или СЗВ-4-2, поданных в органы ПФР за отчетный год.

В Постановлении N 318 указано, что страхователь предоставляет работнику копию индивидуальных сведений в течение недели с даты их представления в территориальный орган ПФР. Однако в Законе N 27-ФЗ определено, что копия индивидуальных сведений передается страхователем каждому застрахованному лицу в срок представления сведений в ПФР. Поскольку федеральный закон по сравнению с постановлением Правительства РФ имеет высшую юридическую силу, то применять следует нормы закона.

Бывает, что в документах, поданных в ПФР, обнаружены ошибки. В таких случаях страхователь должен сдать исправленные документы с пометкой «корректирующие» в течение двух недель с момента обнаружения ошибки. Копию уточненных индивидуальных сведений страхователь выдает застрахованному лицу.

При увольнении застрахованного лица или в день прекращения договора гражданско-правового характера страхователь обязан передать застрахованному лицу копию индивидуальных сведений по форме СЗВ-4-1 или СЗВ-4-2. При этом страхователь должен получить у застрахованного лица письменное подтверждение передачи ему этих сведений. В органы ПФР сведения по уволившимся сотрудникам представляются в общеустановленные сроки — не позднее 1 марта года, следующего за отчетным.

Застрахованным лицам, подавшим заявление о выходе на трудовую пенсию, страхователь также передает копию представленных в ПФР сведений.

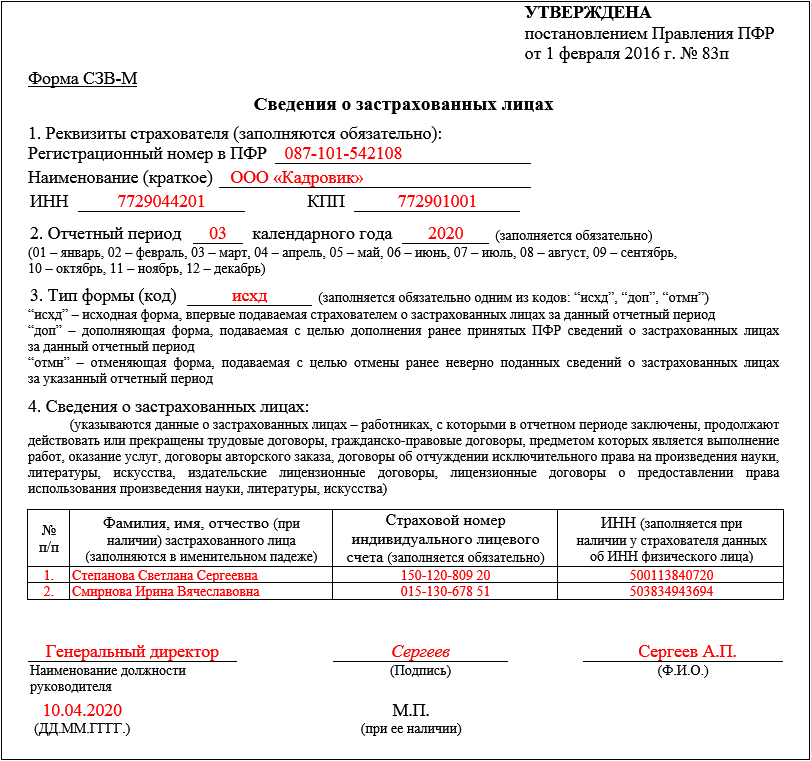

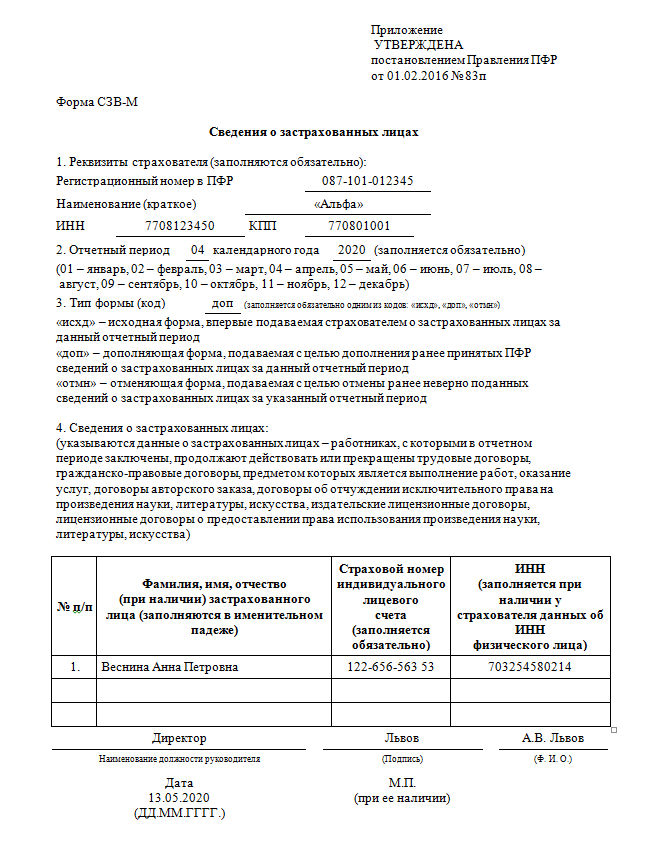

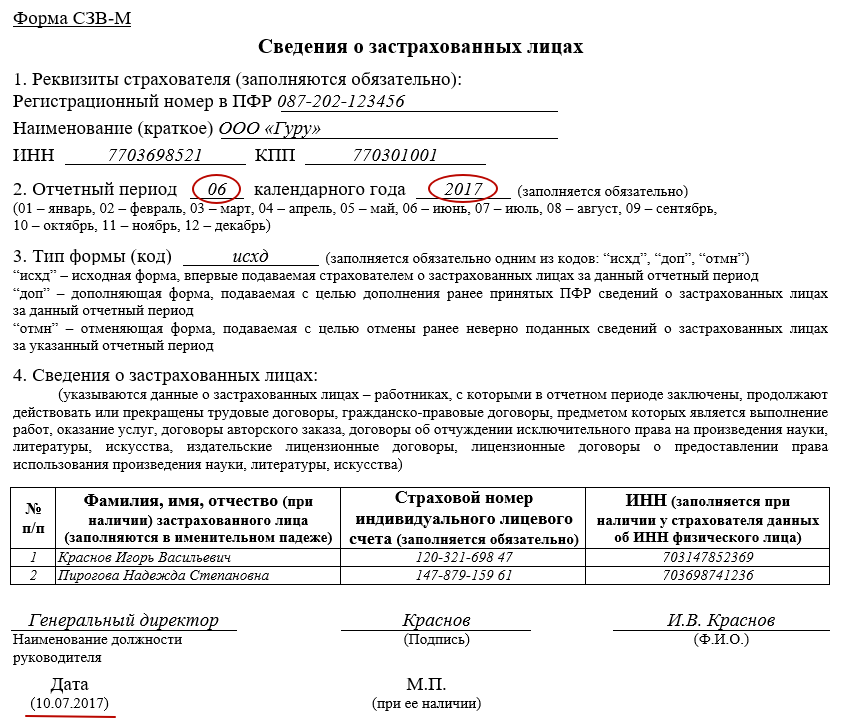

Как заполнить форму СЗВ-М за февраль 2020 года

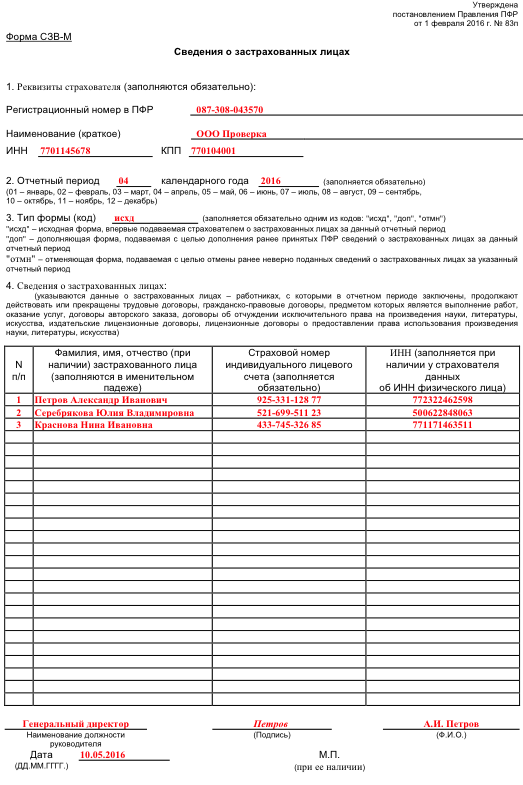

Для формирования СЗВ-М достаточно знать данные: ФИО, ИНН и СНИЛС работников, с которыми заключены трудовые и гражданско-правовые договоры. Бланк СЗВ-М приняли Постановлением Правления Пенсионного Фонда № 83П от 01.02.2016 года и с тех пор он не менялся.

В бланк входит 4 раздела, и каждый из них обязательно нужно заполнить. Для наглядности мы собрали разделы и способы заполнения в одну таблицу:

| Раздел | Какие данные вписать |

|---|---|

| Реквизиты страхователя | Внесите сведения работодателя:• регистрационный номер в Пенсионном фонде;• название организации или ФИО ИП;• ИНН и КПП. У ИП нет КПП и они ставят прочерк. |

| Отчетный период | Код отчетного периода — это порядковый номер месяца и года.Например, в отчете за февраль 2020 года нужно внести:• Месяц — 02;• Год — 2020 |

| Тип Формы | Укажите один из кодов:• «исх» — вписывается, если работодатель подает первичный СЗВ-М;• «доп» — дополняющие сведения. Его вписывают, когда отчет нужно скорректировать. Например, если забыли внести в отчет нового сотрудника;• «отмн» — отменяющая форма. Этот код используют, если часть данных в исходной форме нужно аннулировать. Например, в СЗВ-М внесли данные на уволенного сотрудника. |

| Перечень застрахованных лиц | Внесите данные на работников, с которыми заключены трудовые или гражданско-правовые договоры в таком порядке:• порядковый номер строки;• полные сведения на человека: фамилия, имя, отчество без сокращений, в именительном падеже. Если нет отчества — ставят прочерк;• укажите СНИЛС работника в ПФР. Без него отчет не примут;• ИНН. Это поле необязательное для заполнения, если у работника отсутствует ИНН |

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Особенности включения в СЗВ-М работников

- В отчет включаются сотрудники, с которыми в отчетном периоде (месяце, за который сдается отчет) заключены, действовали или прекращены трудовые договоры.

- СЗВ-М не нужно составлять в отношении работников, у которых были выплаты, но договор с ними расторгнут до начала отчетного периода.

- Отчет нужно формировать даже по тем сотрудникам, которые отсутствовали на рабочем месте при условии, что договор с ними продолжал действовать.

- Нулевой СЗВ-М не составляется, в связи с чем отчет не сдают ИП (нотариусы и адвокаты), не имеющие сотрудников.

- Отчет обязателен к представлению НКО, общественными организациями и юридическими лицами с одним учредителем, даже если с ним не заключен трудовой договор.

- СЗВ-М подлежит представлению организацией, находящейся в стадии ликвидации. В этом случае в отчет включают ликвидатора.

Рассмотрим далее, каких сотрудников нужно включать в отчет, а каких нет.

Кто отчитывается

СЗВ-М подаётся абсолютно всеми страхователями. Это организации и те предприниматели, которые нанимают работников в штат либо заключают с ними гражданско-правовые договоры на предмет выполнения работ или оказания услуг. При этом не имеет значения, производились ли какие-либо выплаты таким лицам в месяце, за который подаётся форма. А также то, велась ли по факту деятельность компании или ИП.

В отчёт нужно включать данные о тех лицах, договоры с которыми в периоде были заключены, действовали или закончились.

У организаций, которые приостановили работу (сотрудников нет, а руководителем является единственный учредитель без трудового договора), часто возникает сомнение в целесообразности подачи СЗВ-М. И напрасно, ведь направлять её нужно и в этом случае. Таково требование Пенсионного фонда, и базируется оно на позиции Минтруда о том, что собственник-директор считается застрахованным лицом.

Кроме того, основное назначение СЗВ-М – учитывать работающих пенсионеров с тем, чтобы верно начислять им пенсию. Так вот, руководитель фирмы считается работающим, даже если не состоит в штате. И если он при этом пенсионер, ему не полагаются надбавки и индексация суммы выплат, которые распространяются на неработающих. Своевременно получить информацию о таких лицах ПФР может только из формы СЗВ-М.

Если подытожить всё сказанное выше, получается, что из бизнес-субъектов подавать отчёт должны:

- абсолютно все организации, в том числе без работников;

- индивидуальные предприниматели, которые нанимают физических лиц по трудовым договорам и по договорам гражданско-правового характера.

Какие ещё отчёты надо сдавать в ПФР в 2020 году?

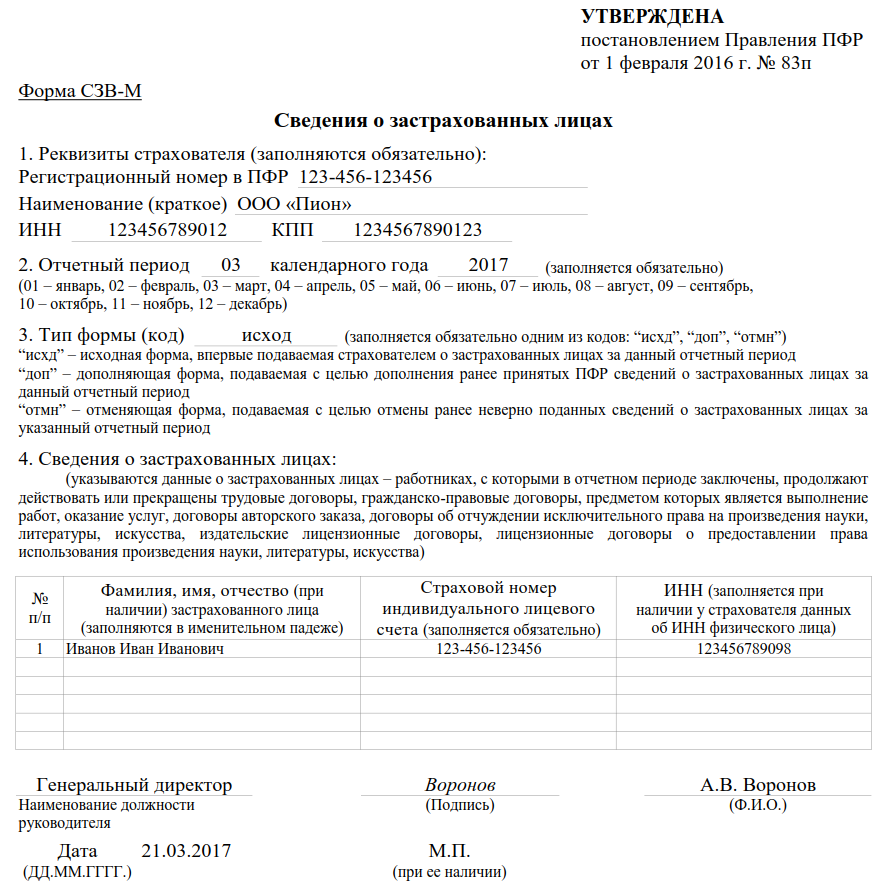

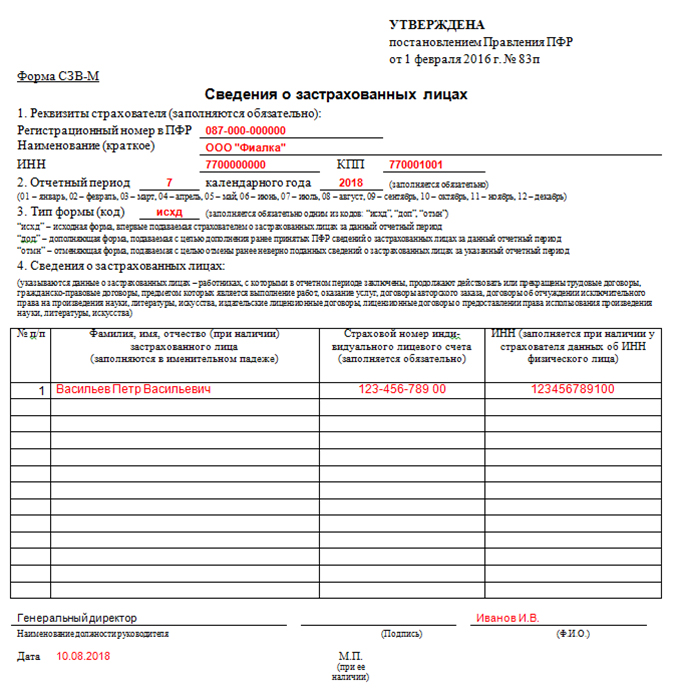

Форма и заполнение

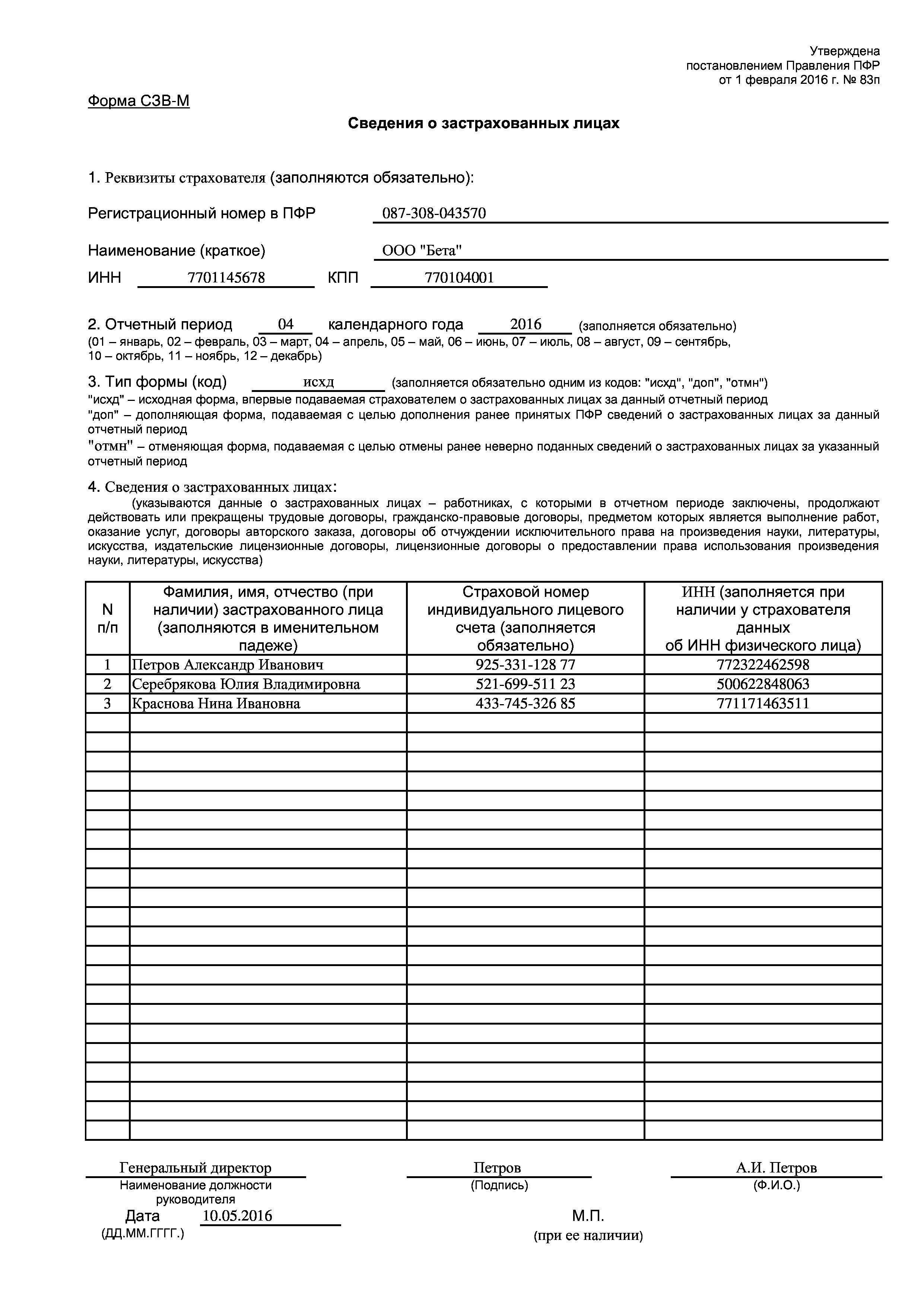

Бланк СЗВ-М введён постановлением Правления ПФ РФ от 01.02.2016 № 83П. Новая форма после этого не утверждалась, так что бланк остаётся актуальным и в 2020 году.

СЗВ-М состоит из четырёх разделов. В разделе 1 отражается информация о страхователе. Здесь несколько полей, и заполнить необходимо каждое:

- регистрационный номер, который присвоен страхователю при постановке на учёт в ПФР;

- наименование организации (краткое) или ФИО предпринимателя;

- ИНН и КПП (ИП не заполняет последнее поле).

В разделе 2 указывается код отчётного месяца (июнь – 06, июль – 07 и так далее), а также год.

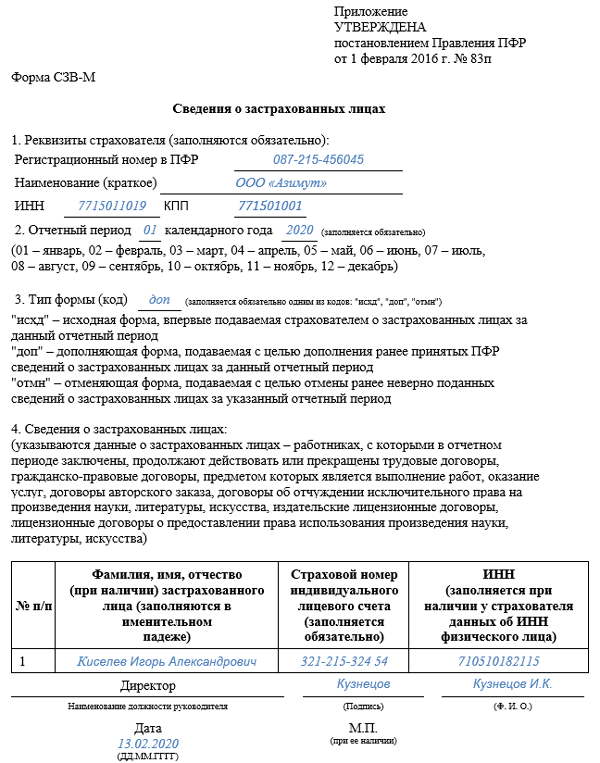

В единственное поле раздела 3 нужно вписать код типа формы. Если в отчётном периоде это первая форма, то ставится тип «исхд» – исходный. Его же нужно указать при исправлении некоторого типа ошибок, например, когда был неверно указан отчётный период.

Кроме исходной, форма СЗВ-М может быть дополняющей («доп») и отменяющей («отмн»). Последний тип применяется для отмены сведений, которые ранее направлялись за тот же период. Например, в отчёт ошибочно включён сотрудник, который уже был уволен. Тип «доп» применяется тогда, когда необходимо внести в отчёт данного периода ранее не включённые в него сведения. Например, когда кто-то из застрахованных лиц в него не был включён. Иногда для исправления ошибки нужно подавать 2 отчёта. Так, если в исходной форме указан неверный ИНН, следует сначала подать СЗВ-М с типом «отмн», а затем – с типом «доп».

Сведения о застрахованных лицах отражаются в разделе 4. Он представлен в виде таблицы, в графах которой нужно указать:

- порядковый номер;

- фамилию, имя и отчество (при наличии) застрахованного;

- СНИЛС – его указание обязательно;

- ИНН физлица, если у страхователя есть такая информация.

Если ИНН неизвестен, то форму можно подать и без этих сведений. Однако если указать ИНН ошибочно, то отчёт не примут, так как представленные данные недостоверны.

Внизу формы ставится дата, подпись руководителя / ИП и расшифровка, а также печать, если она применяется.

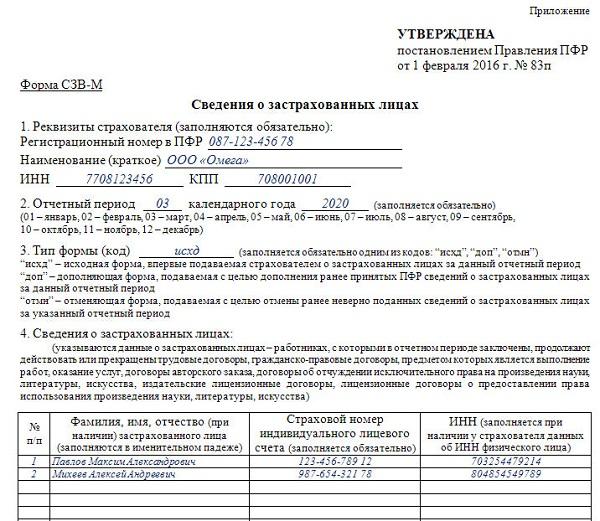

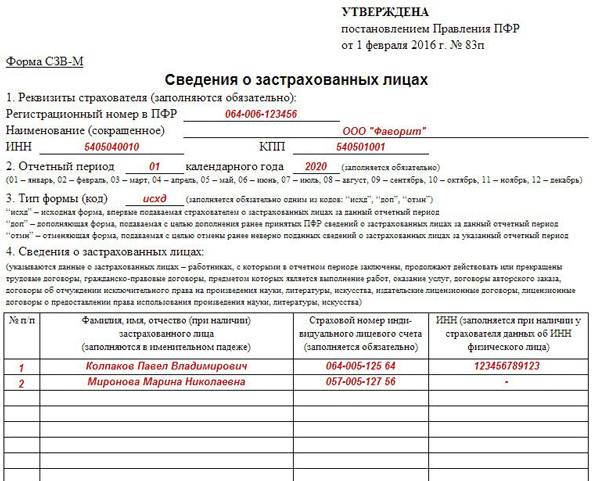

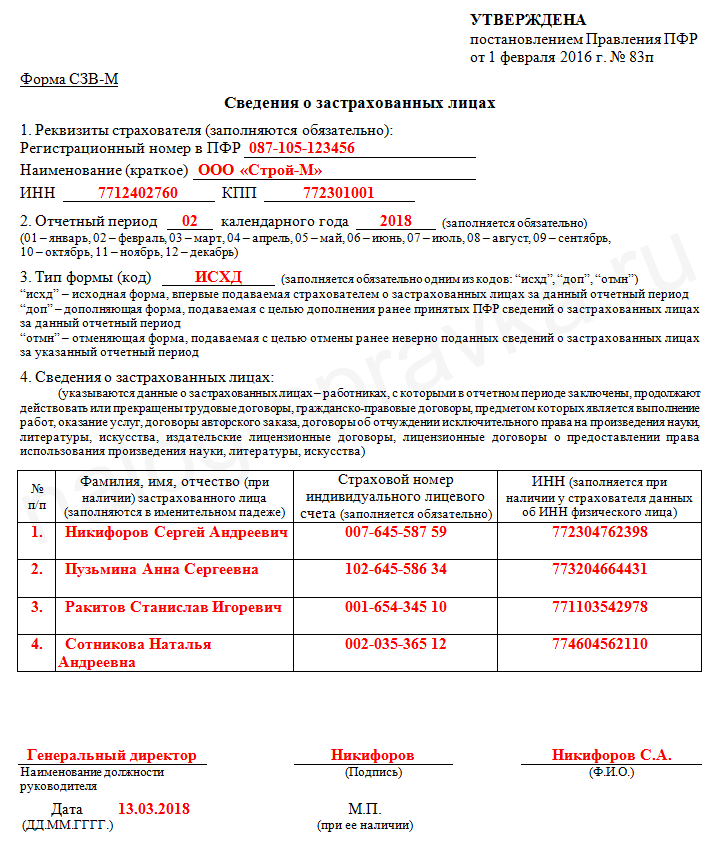

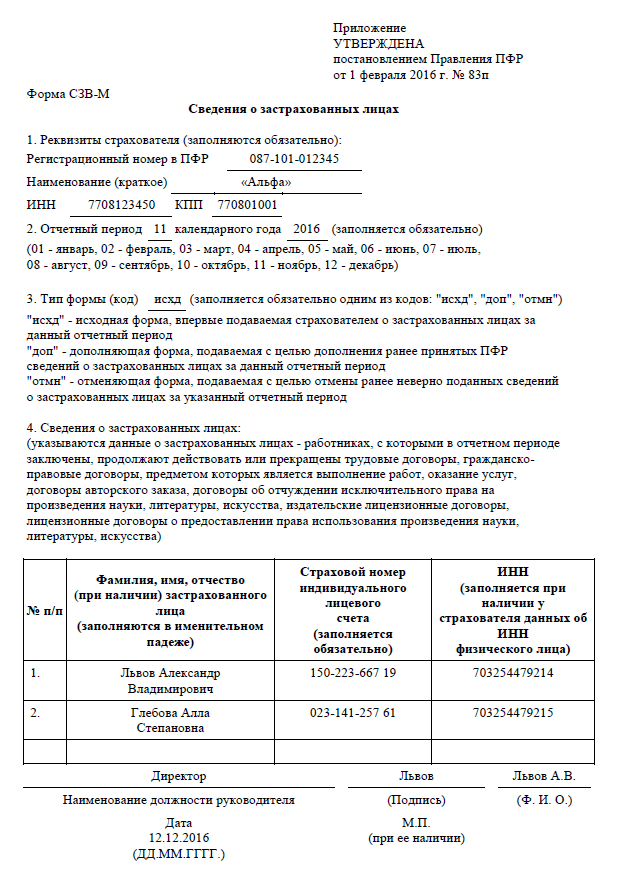

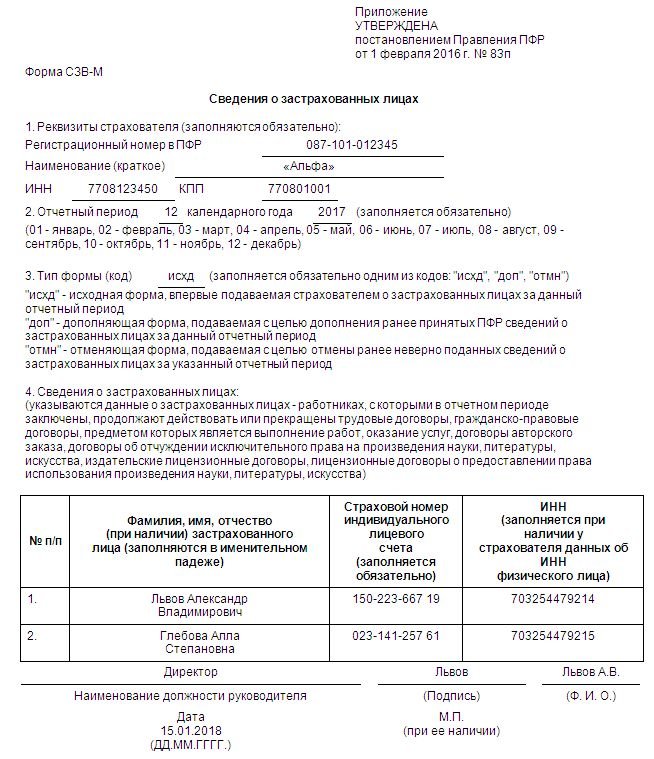

Порядок заполнения СЗВ-М

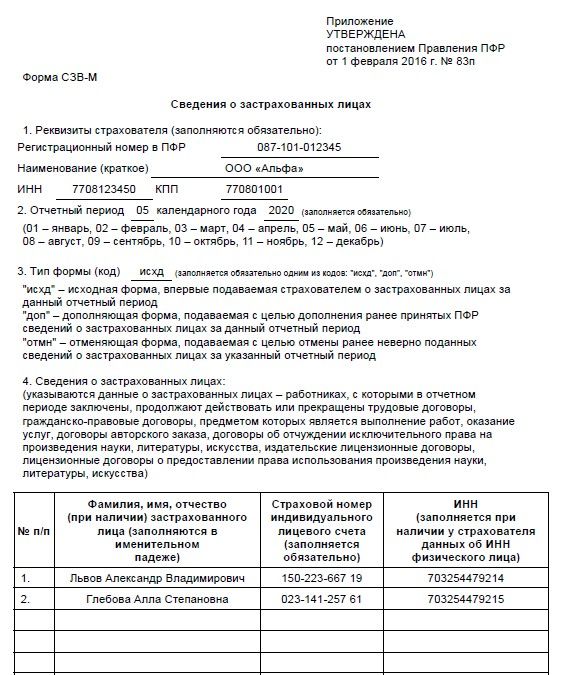

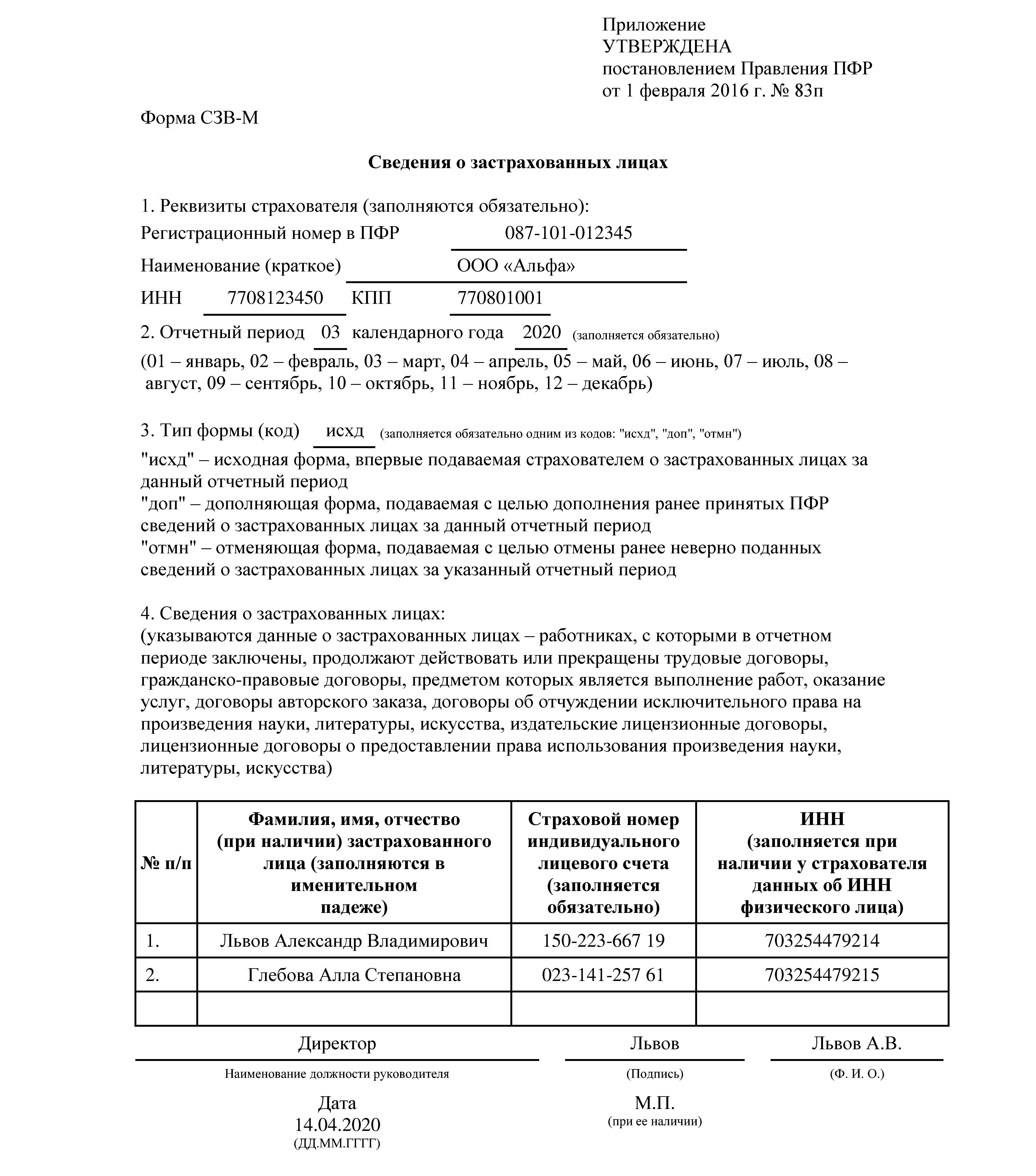

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы – вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей – указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 – январь, 02 – февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд – исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп – дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн – отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа – порядковый номер записи в таблице;

- 2 графа – ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы – повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр – лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.