Недостатки законодательной системы

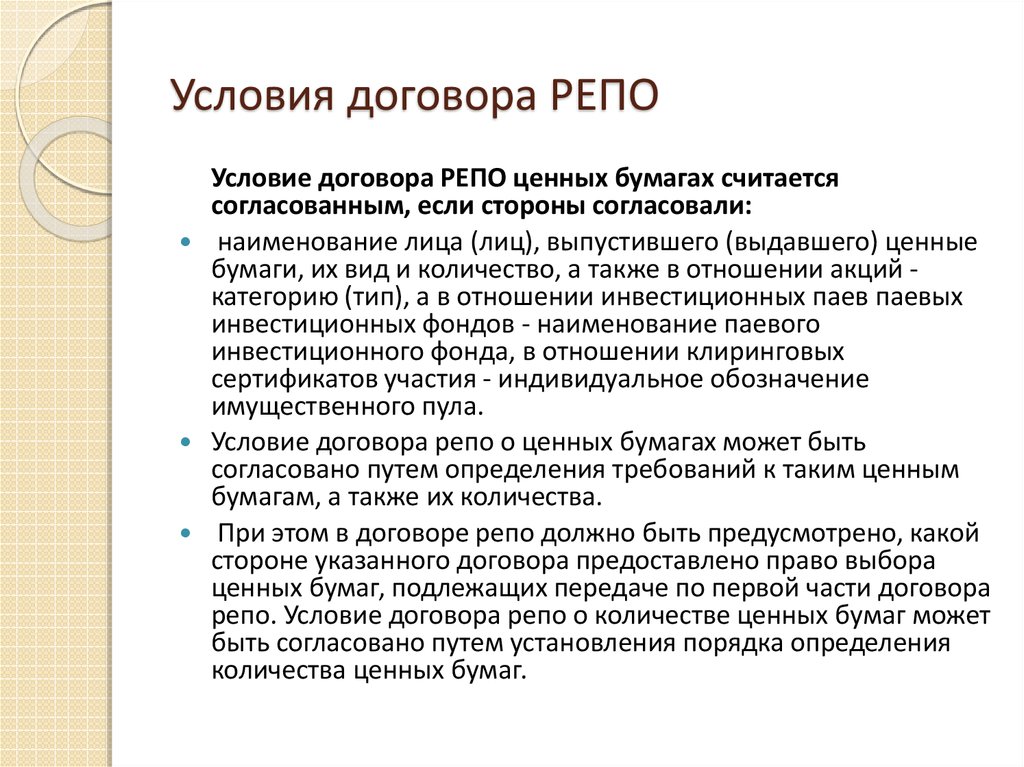

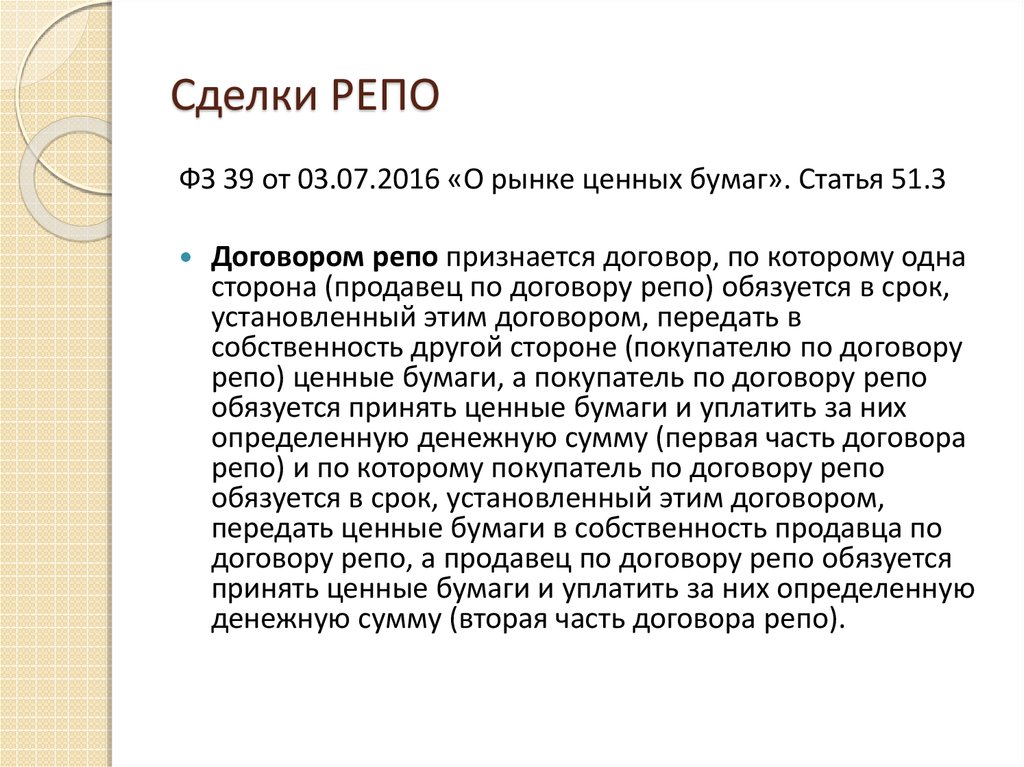

В соответствии с Гражданским кодексом Российской Федерации валютное РЕПО не классифицируется в качестве отдельной категории сделок. На уровне законодательства партнерство воспринимается как совершение двух сделок в одно время (купля-продажа) либо как предоставление заемных средств под определенный вид обеспечения.

В истории есть прецеденты, когда РЕПО признавалось недействительным. Оно скрывало факт кредитования под обеспечение. Как только сделка признавалась недействительной, само РЕПО теряло все свои преимущества перед стандартной схемой кредитования. В судебных разбирательствах акцент делался на то, что в договоре по обратному выкупу имущества было четко указано, что это самое имущество и является непосредственным залогом.

Тихая гавань

Финансисты связывают взрывное развитие рынка репо с ЦК не только с усилиями Московской биржи, но и с кризисом доверия на рынке кредитования.

«На фоне кризиса доверия на российском межбанковском рынке, высокой волатильности цен бумаг, выступающих обеспечением по сделкам репо, центральный контрагент на Московской бирже становится неким оазисом стабильности и уверенности, — считает Алексей Теплоухов, директор по операциям на финансовых рынках банка «Санкт–Петербург». — Более того, наличие ЦК позволяет участникам рынка минимизировать собственные издержки (одно дело — анализировать множество контрагентов, изучать их отчетность, оценивать их финансовое положение, другое — установить лимит на одну высоконадежную компанию). Московская биржа постоянно расширяет перечень инструментов, торгуемых в режиме репо с ЦК, делает более удобным временной регламент, при этом постоянно собирает обратную связь от активных участников. Кроме того, кредиторы могут позволить себе гораздо большую концентрацию риска на ЦК, чем на обычного контрагента, делая этот сервис удобным и для заемщиков».

Банк «Санкт–Петербург»

— крупнейший в Петербурге и один из крупнейших в стране операторов рынка репо с ЦК, его оборот на этом рынке в апреле 2015 года превысил 280 млрд рублей.

«Позитивный эффект от любого кризиса заключается в том, что он подталкивает всех к развитию. Всплеск интереса к операциям репо с ЦК как раз и обусловлен тем кризисом рублевой ликвидности, который случился в конце прошлого года, — объясняет Виталий Горлатов, генеральный директор ИК «Энергокапитал». — Банки и их клиенты, которые на протяжении последних 5 лет в стандартном режиме делились друг с другом деньгами, как с залогами, так и без залогов, свернули эту деятельность. Все стали сокращать друг на друга кредитные лимиты. И в этот момент рынок репо с ЦК стал той самой тихой гаванью, где можно было спокойно привлекать и размещать деньги, решать проблемы с ликвидностью, не принимая на себя рисков».

В отличие от многих других игроков рынка репо Московской биржи, предпочитающих совершать сделки в собственных интересах, а не по поручениям клиентов, ИК «Энергокапитал» разрешает им зарабатывать на этом рынке самостоятельно, выступая посредником за комиссионное вознаграждение.

«Помимо возможностей по управлению ликвидностью рынок репо с ЦК позволяет снизить риск от изменения валютных курсов, поскольку деньги возвращаются на счет ежедневно и можно в любой день перевести их в валюту здесь же, на Московской бирже. А с 1 июня биржа запустит режим репо с центральным контрагентом с расчетами в валюте, после чего можно будет держать деньги в валюте постоянно, зарабатывая при этом на операциях репо», — перечисляет возможности биржевых торгов Виталий Горлатов.

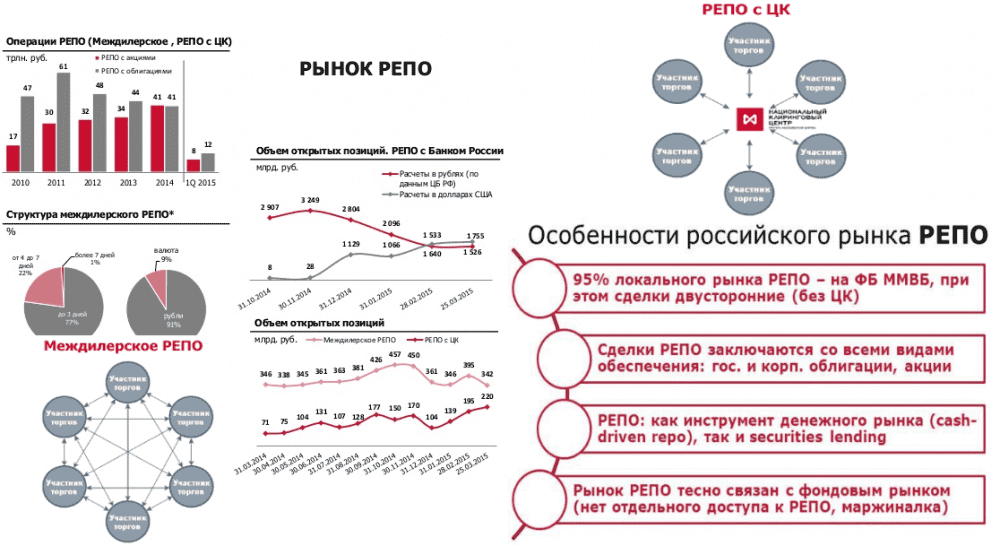

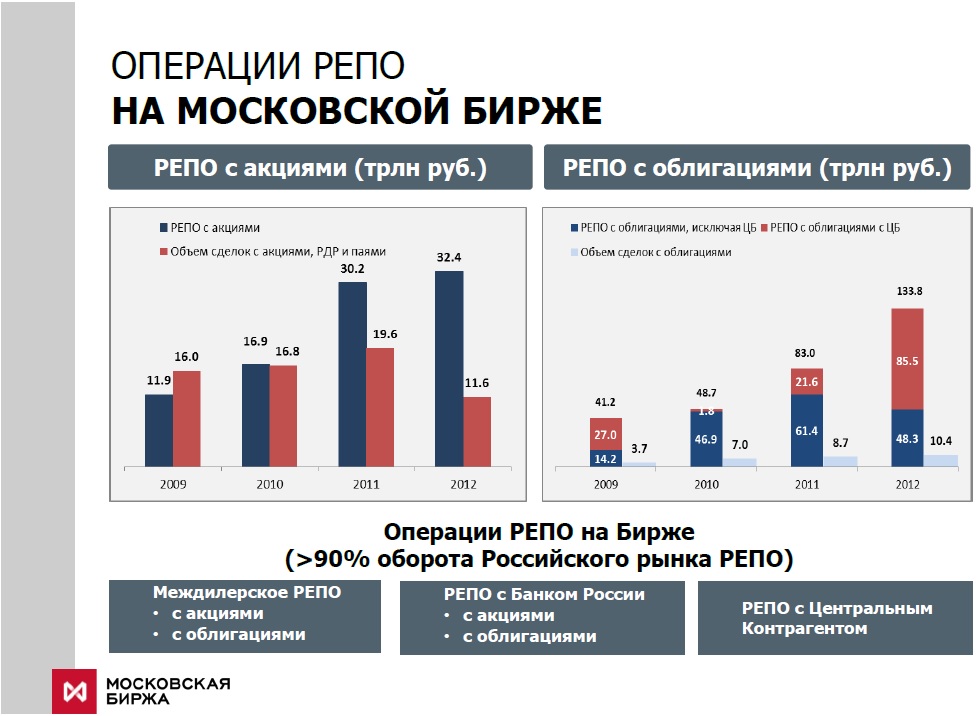

Рынок репо сейчас на пике популярности. Все больше людей интересуются, что это такое, как пользоваться этим инструментом для решения задач финансового менеджмента. Кроме репо с Банком России, к которому допущены лишь банки, на Московской бирже есть также междилерское репо и репо с Центральным контрагентом, где достаточно активны финансовые компании. Таким образом, денежный рынок делится на первичный, где Банк России распределяет ликвидность между банками, и вторичный, где банки делятся ликвидностью друг с другом и с небанковскими организациями.

Сергей Титов

заместитель директора департамента рынка репо и депозитно-кредитных операций Московской биржи

Банк «Санкт–Петербург» традиционно является одним из наиболее активных участников денежного рынка, в том числе по операциям репо с Центральным контрагентом, при этом все сделки проводятся в собственных интересах. Клиентские операции в данном сегменте бизнеса банка отсутствуют. Банк выполняет важнейшую роль, являясь одним из ключевых звеньев в цепочке перетока ликвидности от ЦБ РФ и крупнейших институтов банковской системы к средним и небольшим участникам рынка.

Алексей Теплоухов

директор по операциям на финансовых рынках банка «Санкт–Петербург»

Преимущества сделок РЕПО

- Более низкий процент за право пользоваться денежными средствами, по сравнению с обычным кредитованием

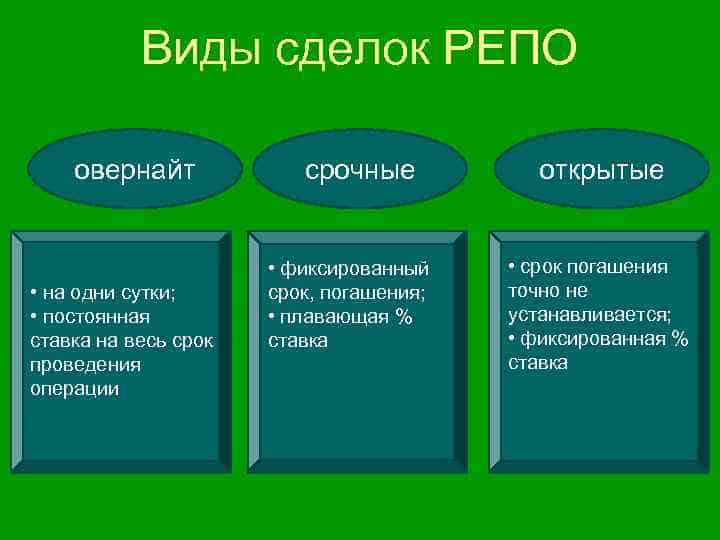

- Фиксированный срок действия сделки. По согласованию сторонами, обратный выкуп активов может быть проведен хоть на следующий день после заключения договора РЕПО

- Инвестор получает ценные бумаги не под залог, что предполагает обычное кредитование, а в собственность. При неисполнении продавцом своих обязательств, он вправе распоряжаться активами по своему усмотрению

- Заемщику, то есть продавцу ценных бумаг, не требуется собирать множество финансовых документов, подтверждать свою платежеспособность. Необходимо лишь заключение одного договора

- Результаты сделок РЕПО попадают под особый порядок налогообложения (не платится НДС)

Риски инвестора при операциях РЕПО

Сделки РЕПО популярны среди инвесторов, так как считаются достаточно надежными и защищенными обеспечением в виде ценных бумаг. Однако не стоит забывать и о рисках. Можно выделить следующие виды рисков:

- кредитный

- валютный

- процентный

- рыночный

Инвестор может понести потери в случае, когда вторая сторона отказывается выполнять принятые на себя обязательства по выкупу своих активов.

Компании 1 и 2 заключили договор РЕПО. По нему покупатель получает пакет акций за 170 000 рублей на 1 год. Рыночная стоимость активов на момент совершения сделки составляет 200 000 рублей. Продавец обязуется выкупить свои акции за 185 000 рублей. Однако в связи с падением котировок на рынке, заемщик отказывается выполнять обязательства по выкупу активов. Они остаются в собственности инвестора. Спустя год их рыночная цена составляет 120 000 рублей. А значит, убыток кредитора будет равен 50 000 рублей.

170 000 — 120 000 = 50 000 рублей

Риски сделок РЕПО

Возвращаясь к предыдущему примеру, хотя мы и говорили о практически полном отсутствии риска, он всё же имел место быть. Например, если гипотетически предположить, что цены на недвижимость такого типа (на дачи) за год упали в два раза. Тогда в случае неисполнения продавцом своих обязательств (он не сможет или не захочет выкупить дачу обратно), покупатель останется с недвижимостью стоимостью 750000 рублей. Его убыток в данном случае составит 1000000-750000=250000 рублей.

Как уже говорилось выше, большинство сделок РЕПО проводятся с ценными бумагами. То есть, первая сторона продаёт (с обязательством последующего выкупа), а вторая сторона покупает (с обязательством последующей продажи) ценные бумаги. Это могут быть акции, облигации, депозитарные расписки и прочее. В данном случае у второй стороны сделки есть риск того, что покупаемые ценные бумаги сильно упадут в цене, и если при этом первая сторона не исполнит своих обязательств, то вторая сторона останется с убытком равным сумме сделки минус нынешняя цена ценных бумаг.

Способы минимизации рисков по сделкам РЕПО

Есть два основных способа минимизации рисков в сделках такого типа. Первый из них – дисконт, а второй – компенсационные взносы. Что такое дисконт мы уже говорили в рассмотренном выше примере. В применении к ценным бумагам это абсолютно то же самое, то есть – разница между их рыночной стоимостью и суммой сделки. Размер дисконта определяется в зависимости от того насколько надёжны и ликвидны ценные бумаги выступающие объектом сделки. Например, для ликвидных акций, относящихся к категории «голубых фишек», размер дисконта будет ниже, чем для менее ликвидных акций из второго или третьего эшелонов.

Компенсационные взносы особенно актуальны для сделок РЕПО с большими сроками исполнения. А что они собой представляют, давайте рассмотрим на ещё одном примере. Допустим, две стороны заключили сделку РЕПО сроком на несколько лет, с учетом выплаты компенсационных взносов. Объектом сделки стали акции компании Газпром.

Далее предположим, что акции Газпрома стали стремительно расти в цене. Это не выгодно продавцу, поскольку сейчас за то же самое количество акций он мог бы получить гораздо больше денег. Поэтому продавец может потребовать компенсацию либо в деньгах, либо в части акций.

Если же акции Газпрома, наоборот, начнут падать в цене, то такая ситуация становится невыгодной покупателю. Ведь стоимость купленных им акций становится ниже той суммы, за которую он их купил и возникает риск того, что продавец по истечению срока сделки просто не захочет выкупить их обратно. Поэтому тут уже покупатель может потребовать компенсацию (тоже или деньгами, или акциями).

Размер компенсации в обоих случаях определяется как абсолютное значение разницы между новой стоимостью акций и их стоимостью на момент заключения сделки.

Следует понимать, что если одна из сторон сделки не выполнит своих обязательств по компенсационным платежам (если конечно они были оговорены в момент заключения сделки), то сделка считается завершенной на следующий же банковский день.

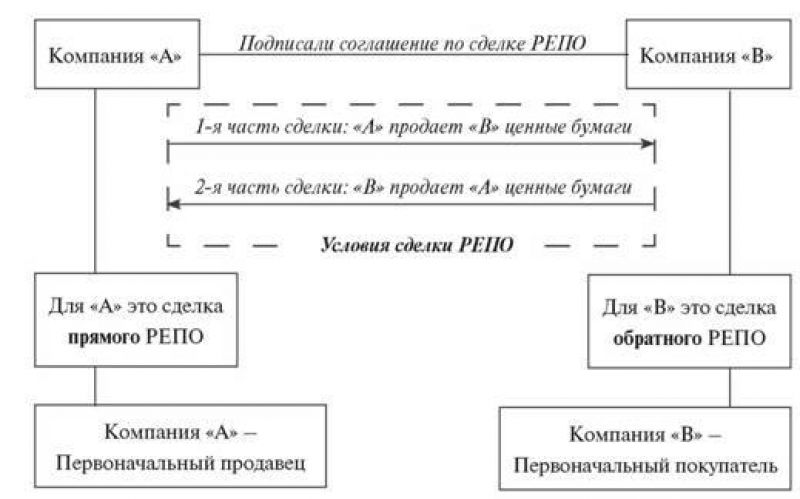

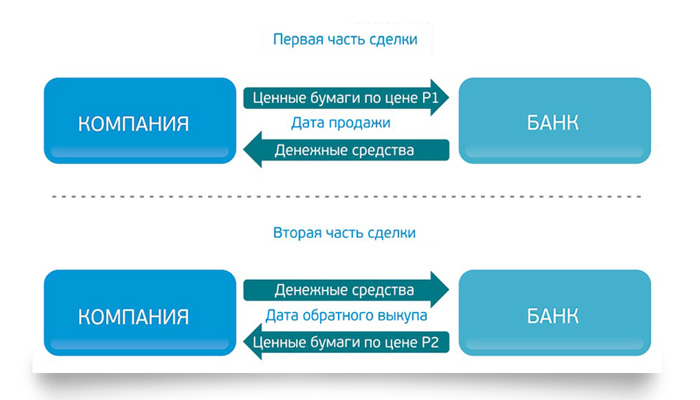

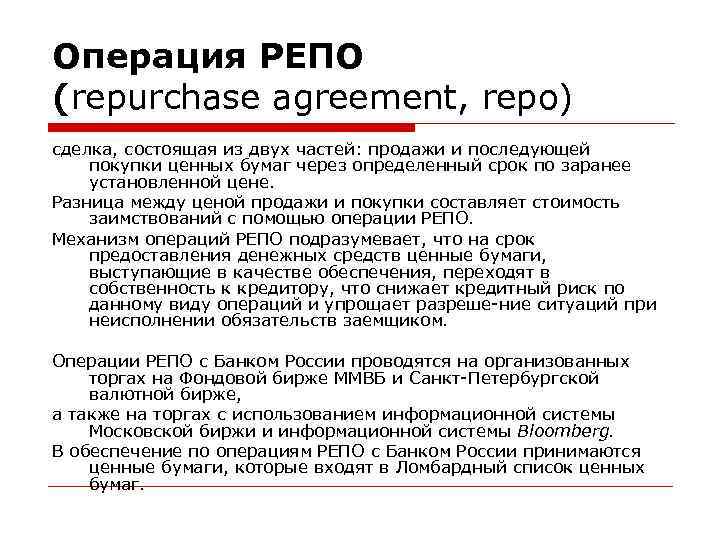

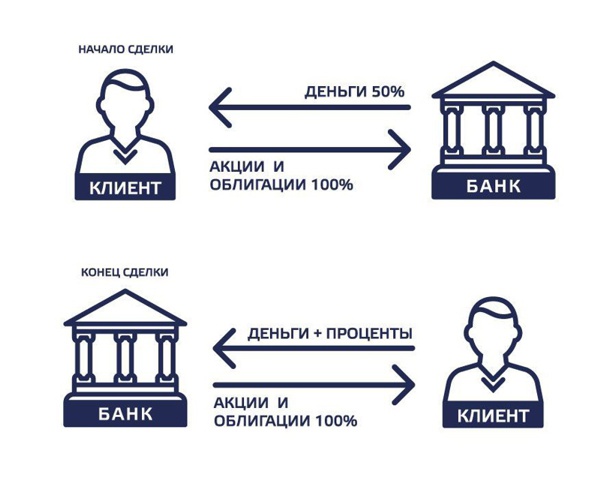

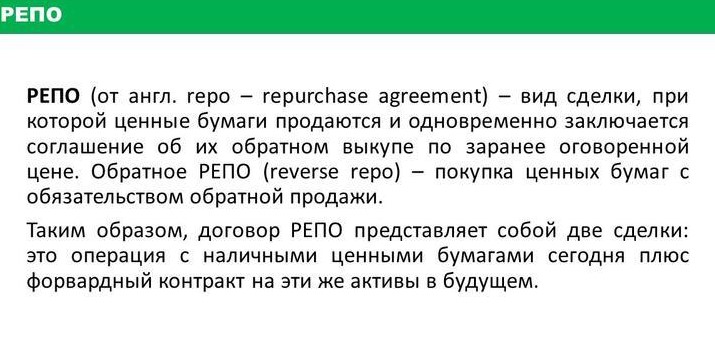

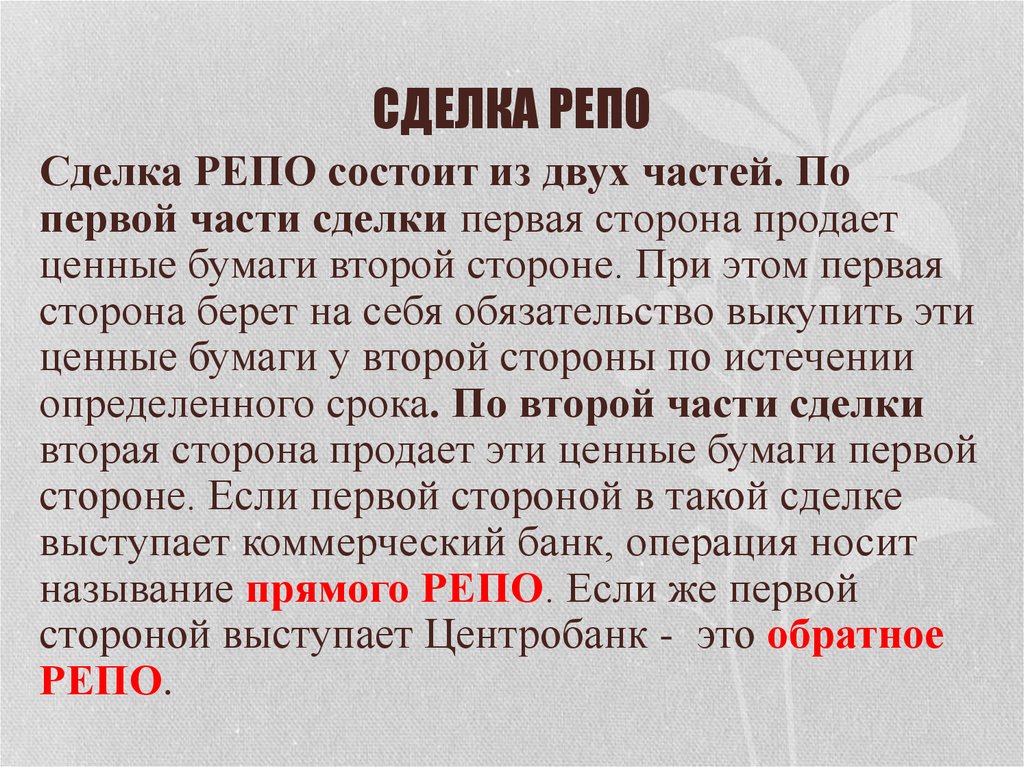

Что такое сделки РЕПО?

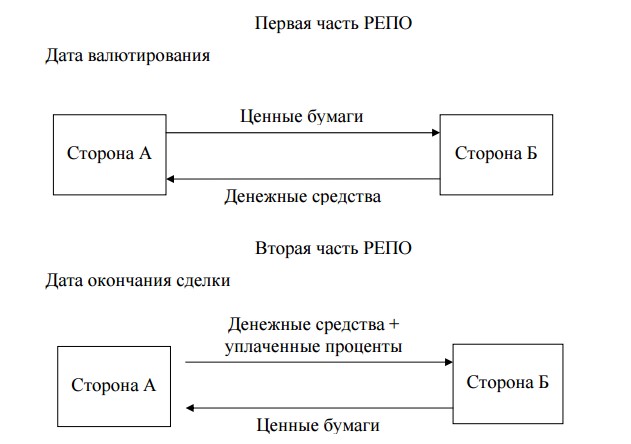

Само сокращение РЕПО происходит от английского repurchase agreement (соглашение об обратном выкупе) или сокращено — repo. С позиции экономики простыми словами сделки РЕПО это сделки по кредитования. Кредитор выкупающий ценные бумаги (акции, облигации и т.д.), предоставляет займ продавцу данных ценных бумаг. Роль обеспечения кредита играют ценные бумаги.

Сделки РЕПО, в первую очередь, используются для получения ликвидности или ценных бумаг на короткий срок. Низкая ставка на короткий срок, а также надежность и простота данных операций объясняет высокий спрос на них. Однако, сделка РЕПО это не совсем кредит, о чем мы поговорим подробнее ниже.

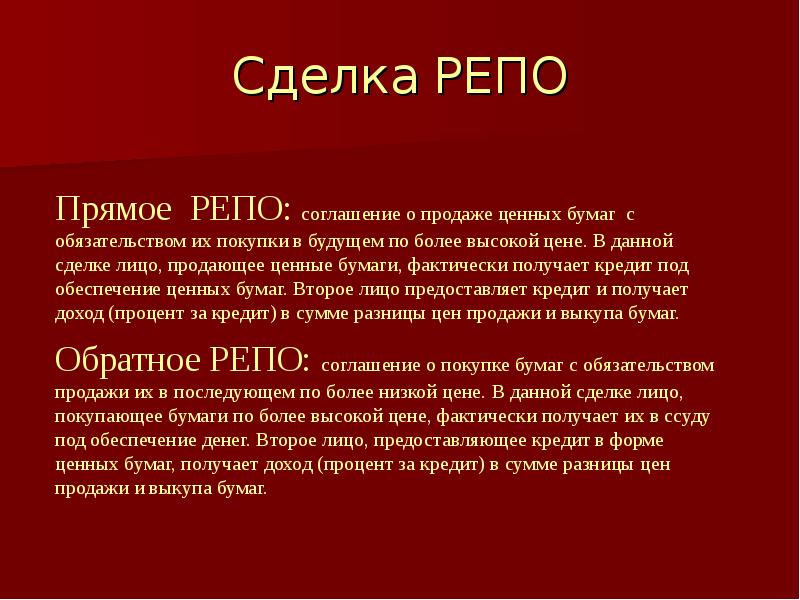

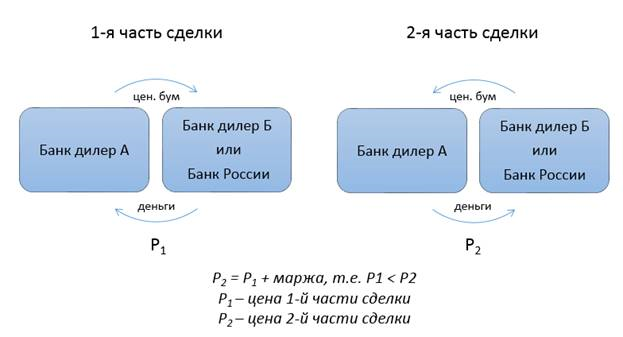

Отличие сделки РЕПО от обычного займа и кредита заключается в том, что продавец выкупает свои ценные бумаги через короткий срок времени по установленной цене, после продажи покупателю перед этим.

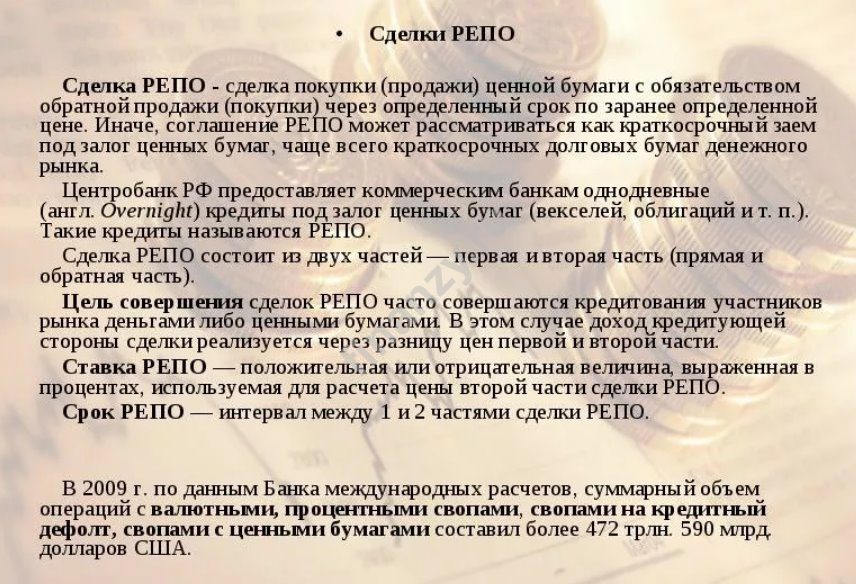

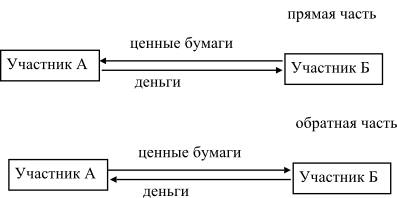

Иными словами сделка или договор РЕПО — это сделка покупки или продажи ценной бумаги с обязательством обратной продажи или покупки спустя как правило краткосрочный период времени по заранее обговоренной и указанной в договоре цене. Более простым языком сделки РЕПО — заем денег под залог ценных бумаг, причем договор РЕПО юридически является куплей/продажей, а не займом.

У РЕПО есть два основных столпа — продажа и обратная покупка. Профессиональным языком продажа называется — спот, или текущая сделка, а обратная покупка — это форвард, или срочная сделка. Также у сделок РЕПО есть три важных принципа — срочность, возвратность и платность.

Срочность сделки говорит о ее ограниченности во времени. То есть в рамках договора РЕПО обязательно указывается дата обратного выкупа (форварда). Если дата не установлена, обратный выкуп все равно имеет срок — не позднее 1 года после сделки.

Возвратность, здесь все достаточно очевидно. Подразумевается обратный выкуп активов продавцу.

Платность — подразумевает получение прибыли за совершение операции РЕПО покупателем актива на ограниченный срок. Прибыль может выражаться в виде дисконта к рыночной стоимости актива, либо как процент за пользование финансами и другими способами.

В основном сделки РЕПО совершаются между банками, а в роли участников выступают центральные и коммерческие банки. Достаточно часто сделки РЕПО заключаются на межбанке без участия ЦБ.

Важную роль в сделках РЕПО также играет процентная ставка. Ставка РЕПО выше среднего говорит о замедлении и проблемах в экономике. Высокие ставки РЕПО негативно влияют на темпы роста кредитования потребителей и приводит к росту сбережений. Чаще всего повышение ставок РЕПО приводит к притоку капитала в экономику страны и как следствие к укреплению национальной валюты. Но если при этом темпы экономики невысокие это свидетельствует о проблемах и приводит к стагнации и к долгосрочному снижению курса национальной валюты.

В России рынок РЕПО регулируется Федеральным Законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» и Гражданским кодексом РФ (статья 454).

Какие бывают типы биржевых сделок

По времени исполнения,

все биржевые сделки подразделяются на:

- Сделка типа TOD

(Today) предполагает

исполнение сразу в день заключения; - Сделка

типа TOM (Tomorrow) предполагает

исполнение на следующий день после

заключения; - Сделка

типа SPOT предполагает

исполнение по прошествии двух дней

после заключения; - Форвардная

сделка (FORWARD)

обозначаемая как: T+N1+N2,

где:

Т — день

заключения сделки;

N1 – количество

дней, через которое происходит поставка

актива (объекта сделки);

N2 – количество

дней, через которое производится оплата.

В

большинстве случаев N1=N2, то

есть оплата происходит в день поставки

товара, на условиях DVP (Delivery Versus

Payment – поставка против

платежа). Этот принцип

позволяет избежать рисков кредитования

контрагентов и является общепринятым

на рынках развитых стран.

По характеру

используемых средств:

- Сделки заключённые на собственные средства;

- Маржинальные сделки, заключаемые с использованием заёмных средств брокера. Размер этого займа определяется величиной кредитного плеча предоставляемого брокером своим клиентам.

В отдельную категорию следует выделить сделки проводимые с условием обязательного обратного выкупа (продажи) актива — объекта сделки. Эти сделки именуются РЕПО и более подробно о них вы можете прочитать здесь: «Что такое сделки РЕПО простыми словами».

Кроме этого

можно выделить четыре таких основных

вида биржевых сделок, как:

- Кассовые

сделки; - Форвардные

сделки; - Фьючерсные

сделки; - Опционные

сделки.

Кассовые

сделки предполагают

обычную покупку или продажу биржевого

товара. Например, инвестор покупающий

акции или облигации, совершает кассовую

сделку.

В форвардных

сделках речь идёт о

поставке товара (предмета сделки) в

будущем. Причём на момент заключения

такой сделки, самого товара может ещё

и не существовать (например, форвардный

контракт заключённый на новый урожай

пшеницы). Обе стороны контракта обязываются

заключить сделку с определённым товаром,

в определённый срок и по определённой

цене.

Фьючерсную

сделку можно назвать

разновидностью форвардного контракта.

Здесь также речь идёт о покупке или

продаже того или иного биржевого товара

(базового актива фьючерса) в будущем.

Основным её отличием является

стандартизация и унификация условий

для каждой конкретной биржи, что позволяет

поставить сделки такого типа, что

называется – на поток. Кроме этого,

фьючерсные сделки редко доводятся до

момента поставки реального товара.

Обычно, дело здесь ограничивается

взаиморасчётами исходя из разности в

стоимости указанной в фьючерсном

контракте и текущей (на момент исполнения

контракта) ценой базового актива.

Опционные

сделки, как и форвардные,

и фьючерсные, также относятся к разряду

срочных. То есть, они предполагают

поставку товара (предмета сделки) в

определённый срок (и по определённой

цене) после заключения контракта. Однако,

в отличие от двух вышеперечисленных

видов сделок, опцион предполагает право,

а не обязанность покупки или продажи

указанного в нём базового актива.

Покупатель опциона всегда может

отказаться от его реализации, например

в том случае, если цена на базовый актив

изменилась в неблагоприятную для него

сторону. При этом он потеряет лишь ту,

относительно незначительную, сумму

денег, которая была уплачена в качестве

премии за опцион (а её, как правило,

всегда и рассматривают, как обычный

страховой взнос).

Пирамида РЕПО

Ряд участников используют «пирамидинг» или другими словами стратегию «построения пирамиды РЕПО» с целью получения дохода. Весь процесс можно разделить на 3 этапа:

- Заключение первой сделки, участник закладывает свои активы на рынке РЕПО

- Вторая сделка — приобретение новых активов (ценных бумаг) на полученные средства

- Третья сделка — повторение операции (новые активы закладываются а на полученные средства приобретаются новые)

Основная логика и смысл пирамиды РЕПО заключается в том, что имея первоначальные средства на покупку активов участник заключая сделки РЕПО, приобретает широкий портфель ценных бумаг. Подобные пирамиды в зависимости от капитала могут достигать большого количества ступеней, наращивая сумму первоначального займа в несколько раз. Вместе с размером займа растет и риск данных сделок. Главным нюансом пирамиды РЕПО заключается в получении займа под меньший процент, чем купонный доход от ценных бумаг, только так данная стратегия будет прибыльной.

Сделки РЕПО и риск брокера

Инвестор успешно торгует на рынке, наращивает портфель и получает прибыль на сделках РЕПО. Внезапно у брокера, с которым проходила работа, отзывают лицензию. Как быть и что будет с вложенными средствами клиентов? Такая ситуация произошла в конце 2016 года с ИК «Элтра». В ходе проверки по подозрениям в совершении манипуляций с акциями поставщика канцтоваров «Живой офис» компания была лишена лицензии на осуществление дилерской и брокерской деятельности.

В теории депозиты инвесторов защищены, так как средства клиентов и самого брокера должны находиться на разных счетах. Но на практике это не всегда так. По правилам, в течение трех дней брокер оповещает своих клиентов об отзыве лицензии и прекращает любые операции на рынке. Что делать инвестору? Нужно успеть перевести свои средства со счетов брокера на свой банковский счет, а акции в депозитарий другого брокера.

Инвесторы, работавшие с ИК «Элтра», понесли убытки (около 38 млн. рублей) из-за отзыва лицензии. Они не получили ожидаемый доход по открытым сделкам ввиду приостановления деятельности. Для закрытия сделок РЕПО компания вела переговоры с заемщиками. Большинство компаний пошли навстречу «Элтре», вывели часть средств из оборота и закрыли сделки. Это весьма наглядный пример того, что сделки РЕПО в России чреваты дополнительными рисками — ИК «Элтра» был хотя и небольшой, но старой компанией, находившейся на рынке с начала 90-х годов.

Заключение

Брокеры нередко советуют своим клиентам использование договоров РЕПО как возможность получить дополнительные несколько процентов дохода «практически без риска». Практика показывает, что пирамиды РЕПО способны работать месяцы и даже годы. Стабильная прибыль при этом успокаивает и ведет к потере бдительности — между тем примеры выше наглядно показывают, что стратегии, основанные на РЕПО, уже приводили к очень крупным убыткам известных финансовых организаций и их инвесторов.

К дополнительным рискам РЕПО относится возможность кредитования компанией своих филиалов (фактически через них могут выкачиваться деньги вкладчиков), что приводит к манипуляциям с нормативами отчетности и потерям — как это было в 2008 году в случае «Связь-банка» с убытком около 30 млрд. рублей. Я советую избегать подобных стратегий, несмотря на их потенциальную привлекательность.

Дисконты и компенсационные взносы

Банк России для управления рисками по операциям репо использует дисконты, устанавливаемые индивидуально для каждой принимаемой ценной бумаги. При установлении дисконтов по ценной бумаге учитывается ее кредитное качество, уровень ликвидности, а также иные особенности ценной бумаги. Банк России устанавливает начальный, верхний предельный и нижний предельный дисконты, а также ежедневно рассчитывает текущие дисконты по операциям репо на сроки свыше 1 дня.

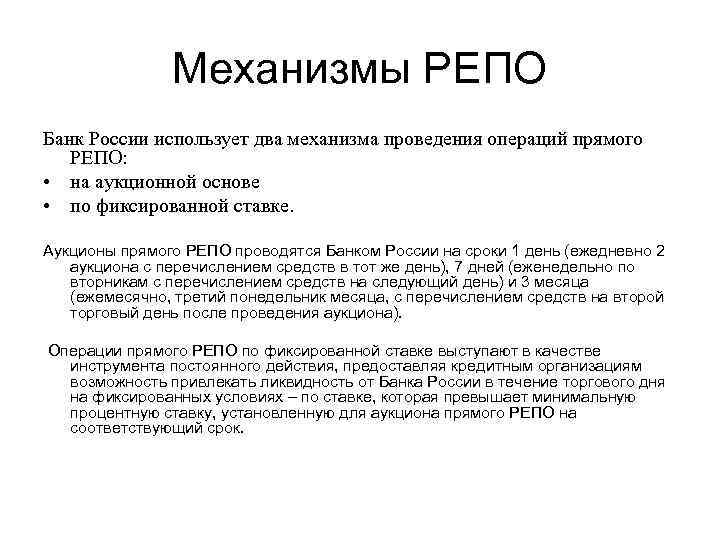

Начальный дисконт применяется для расчета общей стоимости ценных бумаг, которые кредитная организация должна передать Банку России по первой части сделки репо за предоставленные ей денежные средства. Ценная бумага не принимается по операциям репо, если начальный дисконт по ней установлен равным 100%.

В течение всего срока репо Банк России ежедневно осуществляет переоценку переданных ценных бумаг и рассчитывает текущий дисконт. Устанавливаемые верхний предельный и нижний предельный дисконты определяют приемлемое соотношение между стоимостью переданных ценных бумаг и объемом денежных средств по репо.

То есть при нахождении рассчитанного текущего дисконта в интервале между верхним предельным и нижним предельным дисконтом не требуется дополнительного внесения или, наоборот, возврата ценных бумаг (возврата или дополнительного внесения денежных средств), ни у кого не возникает обязательств по внесению компенсационных взносов.

По сделкам репо, заключенным не на организованных торгах с использованием информационной системы Bloomberg с расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, все компенсационные взносы уплачиваются в первую очередь ценными бумагами, а денежные средства используются для уплаты компенсационных взносов только при отсутствии достаточного количества ценных бумаг, доступных для урегулирования обязательств.

Кроме того, операции репо, проводимые не на организованных торгах с использованием информационной системы Bloomberg и расчетами, клирингом и управлением обеспечением в НКО ЗАО НРД, имеют следующие особенности: переоценка ценных бумаг осуществляется не по каждой сделке в отдельности, а по всему пулу сделок каждого контрагента Банка России, при этом используются значения начальных дисконтов, установленные Банком России на утро текущего дня.

Расписание операций репо в рублях

Минимальные ставки на аукционах репо в рублях

Итоги аукционов репо

Требования БР к КО по операциям репо в рублях

Итоги аукционов репо в иностранной валюте

Требования БР к КО по операциям репо в иностранной валюте

Ломбардный список Банка России

Перечень ценных бумагах, принимаемых по репо в рублях

Перечень ценных бумагах, принимаемых по репо в иностранной валюте

Риски РЕПО

Главный риск — цена на активы будет двигаться не так, как ожидает инвестор. Если вкладывать сразу в 2 актива, риск увеличивается многократно.

Кроме того, брокер по разным причинам может не исполнить обязательства второй части сделки. Например, если вы передаете брокеру ценные бумаги, он может попытаться заработать на росте котировок. Это не преступление, если такая возможность указана в регламенте брокерского обслуживания или договоре. Опасность в том, что залог, как правило, превышает объем полученных денег по первой части сделки РЕПО. Так потеряли заложенные активы клиенты инвесткомпании «Энергокапитал», у которой ЦБ отозвал лицензию в 2015 году.

Чтобы запретить использование ваших активов, обратитесь к менеджеру брокера.

Отличие сделки РЕПО от других хозяйственных договоров

Прежде чем прейти к анализу различий, уточним, что по нормам Закона объектом сделки могут быть только ценные бумаги. При принятии решения о соответствии договора условиям РЕПО, суды могут руководствоваться принципом аналогии закона (ст.6. п.1. ГК РФ), но такие случаи в судебной практике встречаются редко.

Первым рассмотрим отличия операции РЕПО от обычной купли-продажи, которая предусматривает обязательство продавца передать товар (услугу) в собственность покупателю, который обязуется его принять и оплатить (ст.454 п.1 ГК РФ). Здесь прослеживается аналогия с обратной сделкой, а именно — передача товаров за плату, и среди юристов есть мнение считать договор РЕПО как две отдельных сделки купли-продажи.

Но при более глубоком анализе становится очевидной существенное отличие: стороны, кроме обязанностей по первой части сделки (аналогично купле-продаже), имеют «обратные» обязанности во второй части. Другими словами можно говорить о совокупности правоотношений выходящих за рамки двух сделок купли-продажи.

Договор с правом обратного выкупа, в котором продавец может на свое усмотрение требовать от покупателя произвести обратную продажу(покупку) переданного ранее в собственность имущества или товаров, также не может рассматриваться как сделка РЕПО: это тоже (в случае отказа продавца в требовании) можно квалифицировать как простой договор купли-продажи.

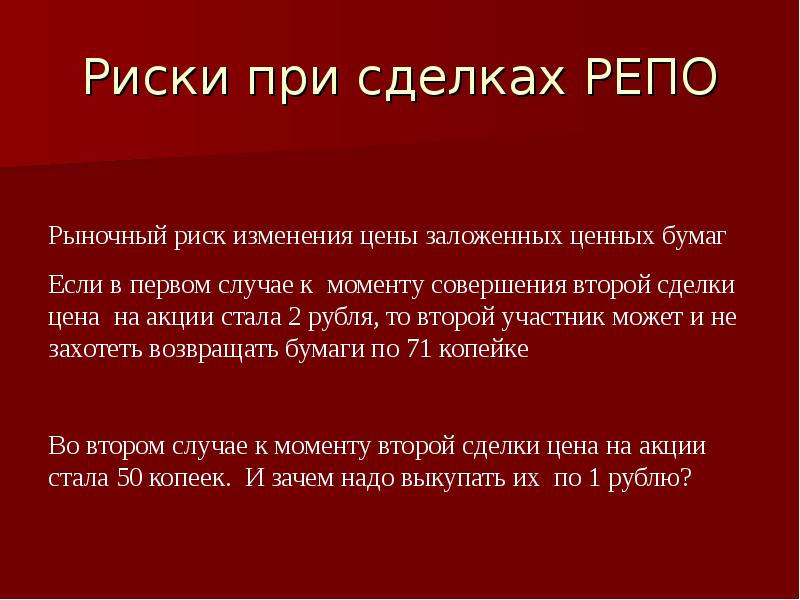

Риски при сделках

Поговорим подробнее о рисках. Один субъект несет потери тогда, когда другая нарушит условия по перекупу активов. Чаще всего это связано с рыночной ситуацией. Если ценные бумаги растут в цене, то тот, кто их приобрел, может сам выгодно продать их, не передавая обратно продавцу. В противоположной ситуации, когда стоимость активов опустится, самому получателю займа станет невыгодно выкупать свои акции.

Оба варианта влекут за собой определенные риски. Однако, если бумаги не будут выкуплены, они остаются во владении покупателя, и он может делать с ними что хочет. Когда, напротив, требования договора не выполнила вторая сторона и не передала активы, у продавца остаются уплаченные за них деньги.

Управление рисками и дисконт

Чтобы управлять рисками, при заключении договора стороны вправе прописать дополнительные условия – о премии и компенсационных выплатах. Что это значит? Завышение цены активов над выдаваемой суммой.

Риски при этом становятся минимальными, но все же остаются, т.к. есть вероятность, что стоимость ценных бумаг упадет еще ниже. Бывает и так, что стороны изначально договариваются о заниженной премии. В этом случае минимизируется риск продавца.

Компенсационные взносы

С течением времени премия может изменяться. Поэтому чем больше срок сделки, тем она рискованней. Для управления рисками здесь применяются выплаты – компенсации. О них я также говорил более подробно, когда рассматривала способы обеспечения исполнения обязательств.

Добавлю только, что такой метод стал особо популярный после кризиса 2008 года, когда игроки не могли исполнять требования договора РЕПО.

Построение пирамиды РЕПО

Некоторые инвесторы для получения дохода используют стратегию «построение пирамиды РЕПО». Как это происходит?

- Заключается первая сделка: игрок на рынке РЕПО закладывает свои ценные бумаги

- Заключается вторая сделка: на полученные средства приобретаются новые ценные бумаги

- Заключается третья сделка: эти бумаги закладываются, на полученные средства вновь приобретаются активы и т.д.

Суть пирамиды РЕПО заключается в следующем: имея первоначальный капитал на покупку одного портфеля ценных бумаг, игрок рынка, заключая сделки РЕПО за счет заемных средств, становится обладателем обширного пакета акций или облигаций. Подобные пирамиды могут состоять из множества ступеней, наращивая заимствованную сумму в несколько раз (возможно нарастить кредит со 100 000 до примерно 750 000 рублей) — вплоть до момента, когда получаемый кредит будет равен минимальной сумме сделки.

Как видно, на каждом этапе сумма денежных средств на покупку ценных бумаг будет ниже предыдущей. Главная задача игрока при построении пирамиды РЕПО состоит в получении займа под меньший процент, чем купонный доход от ценных бумаг (купонный доход обычно перечисляется продавцу облигаций). Скажем, ставка по сделке РЕПО 5.5%, а купонная доходность облигаций 6%. Тогда пирамида будет приносить доход продавцу облигаций, однако их цена может сильно упасть…

В 2015 г финансовая группа «Открытие» благодаря построению пирамиды РЕПО стала обладательницей 74% выпуска еврооблигаций «Россия 2030». Холдинг скупал ценные бумаги на фондовом рынке, затем заключал по ним сделку РЕПО с Центральным Банком РФ с дисконтом 2%. На полученные средства совершал дальнейшее приобретение еврооблигаций. Операции проводились, пока в свободном доступе не осталось ценных бумаг «Россия 2030». Холдинг получил хорошую прибыль на разнице ставок.

Однако стоит понимать, что чем больше ступеней содержит «пирамида», тем большему риску она подвергается. Любые, даже незначительные колебания котировок могут в этом случае привести к финансовым потерям.

ОФБУ «Кутузов» под управлением Юниаструм-банка получал ощутимый доход за счет заключения сделок РЕПО и построения пирамиды. Основную часть портфеля составляли корпоративные облигации и государственные ценные бумаги. «Кутузов» относился к фондам с низким риском. За счет эффекта «финансового рычага» за 2006 год доходность фонда составила 24%. В 2008 г. с наступлением кризиса ликвидность российских ценных бумаг снизилась, котировки резко упали. Инвесторы фонда «Кутузов» лишились почти 90% вложенных средств. Активы фонда упали с 1,66 млрд. до 507 млн за 1 день.

Осенью 2012 года сделки РЕПО, заключённые банком «Ренессанс Капитал», достигали величины в два миллиарда долларов США. Однако в октябре акции нескольких крупных клиентов, на которых в сумме приходилось ¾ объёма сделок, упали на 5,5-6%. Возникла ситуация, именуемая маржин-коллом, когда контрагенту требуется увеличить обеспечение по кредиту, иначе он будет вынужден отказаться от выкупа своих обесценившихся акций и допустить их продажу по невысоким и убыточным рыночным ценам. В результате этого величина совокупных потерь банка превысила 200 млн. долларов.

Банковское кредитование юридических лиц посредством сделок РЕПО

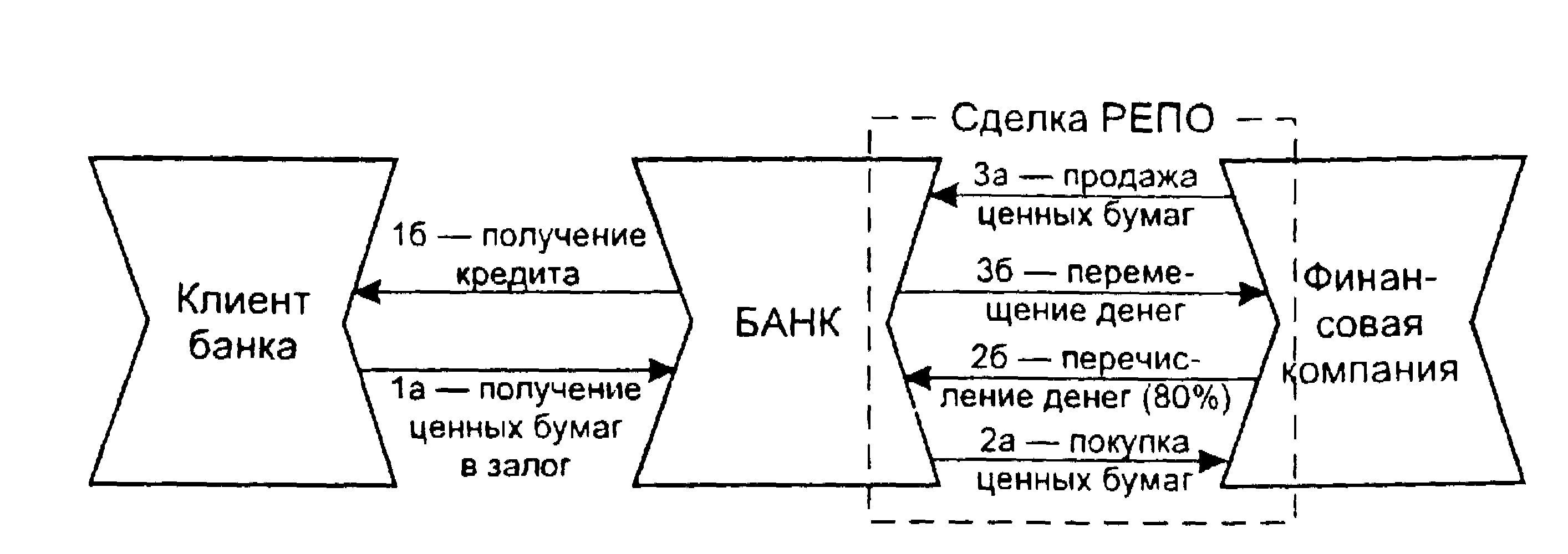

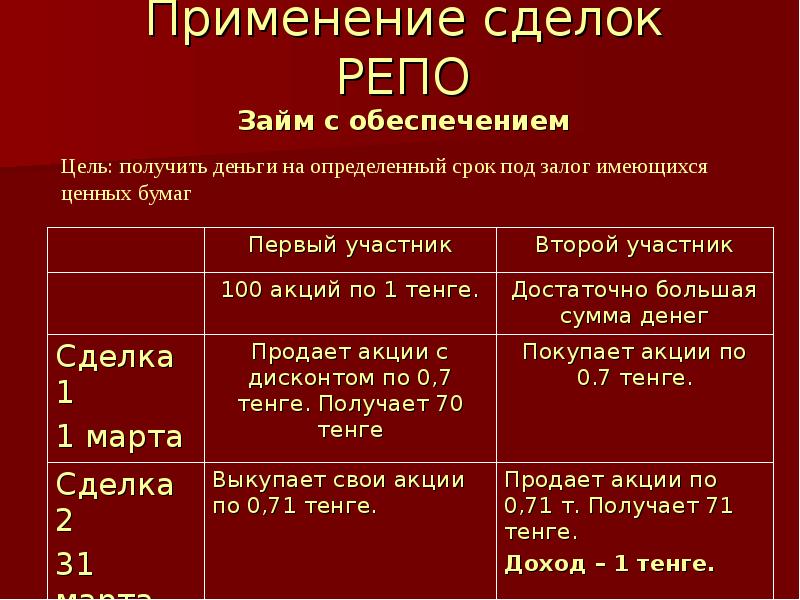

Различные фирмы часто бывают в ситуациях, когда они срочно нуждаются определенных суммах. В этом случае спасает банковское кредитование, ведь РЕПО – один из его видов. Основная цель компании – увеличение средств для оборота или расходование денег на срочные нужды.

Стандартные условия кредитования

Составляется двусторонний контракт РЕПО, где прописаны все требования по кредитованию и учтены предполагаемые риски.

К стандартным условиям относятся:

- кредит может выдаваться в любой валюте;

- сумма займа от 400 тысяч рублей;

- процентные ставки от 13 до 21% годовых;

- срок варьируется от 1 до 105 дней.

Объектом могут стать активы отечественных и иностранных эмитентов. Для решения о выдаче денег банку достаточно двух условий: возраст предприятия от 1 года и территориальная близость компании с банком или его филиалами.