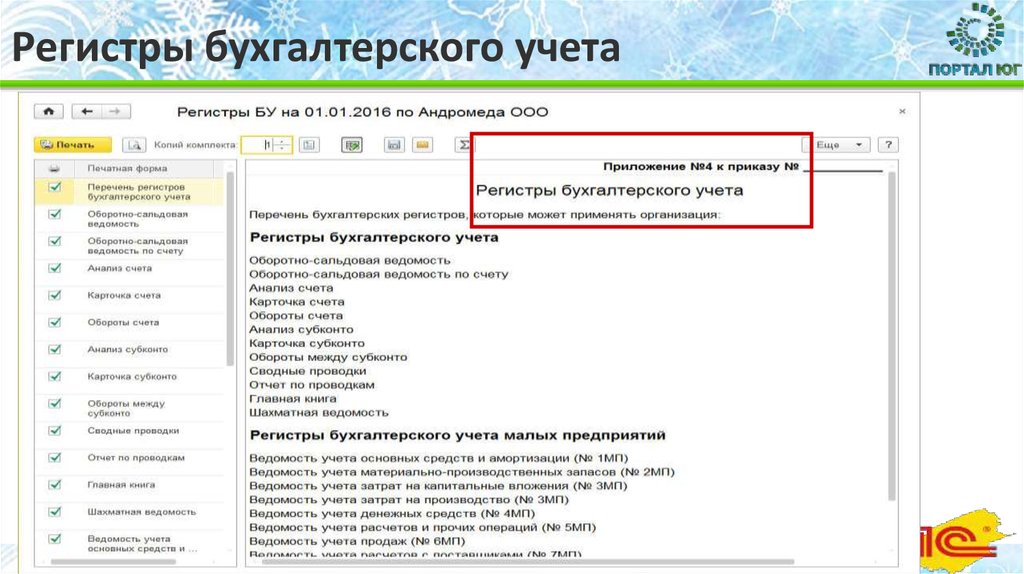

Учетные регистры и формы бухгалтерского учета

Карта сайта

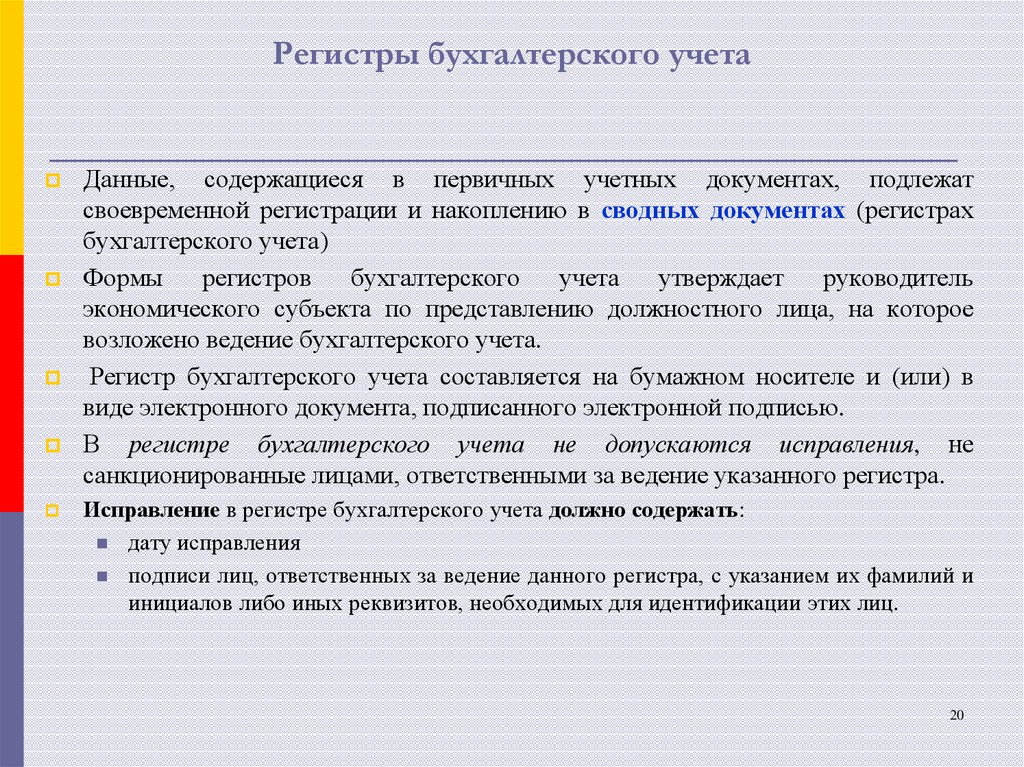

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной деятельности, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления.

После проверки первичного документа производится его контировка, т. е. запись на документе бухгалтерской проводки (в специально отведенных в документе графах или на оборотной стороне).

После контировки документа бухгалтер производит разноску операции по счетам (записывает проводку в соответствующих учетных регистрах).

Учетные регистры

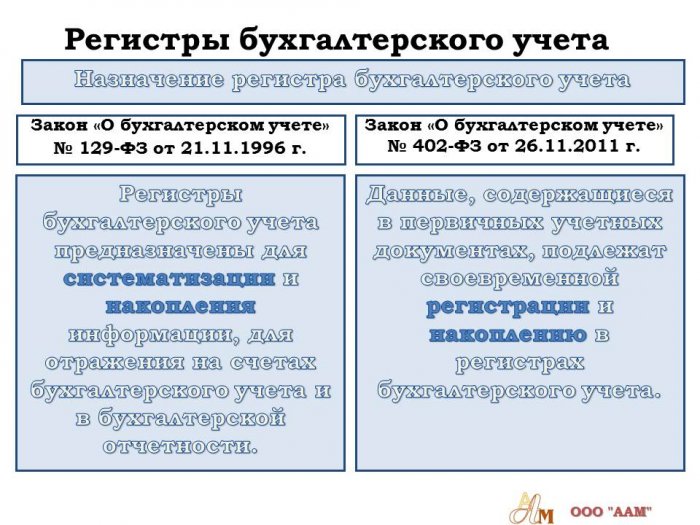

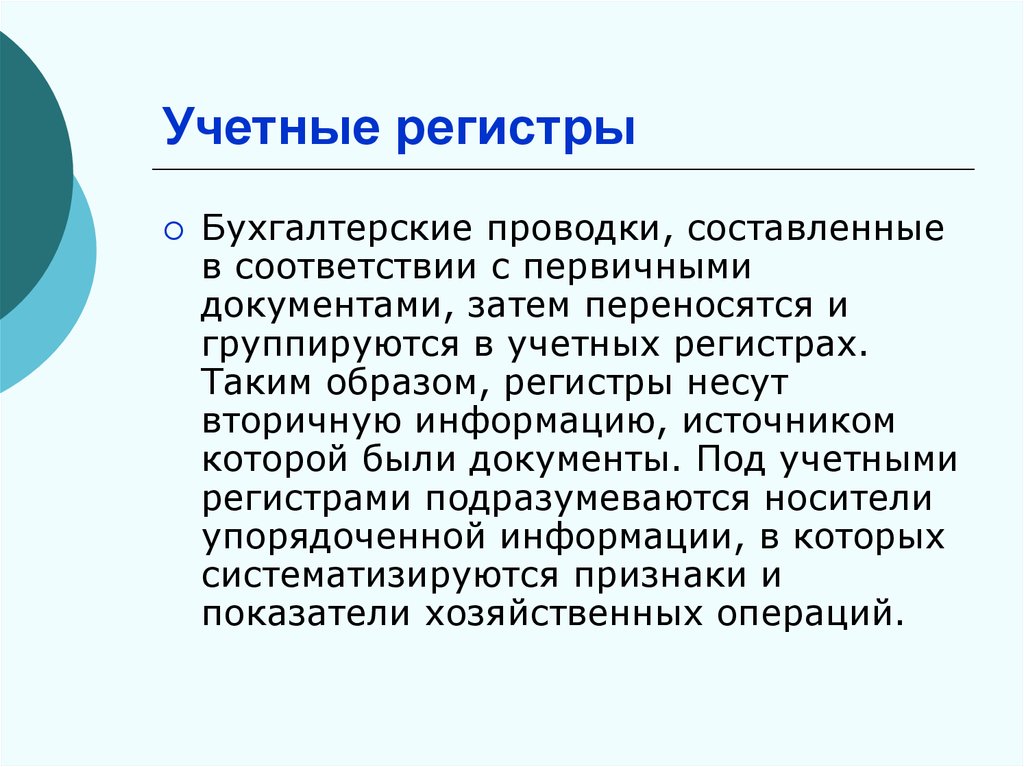

― это носители данных определенной формы, приспособленные для регистрации и группировки в них сведений о хозяйственных операциях методом двойной записи. Ряд показателей учетных регистров переносится в бухгалтерскую отчетность.

Таким образом, данные первичных документов накапливаются и систематизируются в учетных регистрах. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность.

Схематично процесс трансформации бухгалтерских данных в отчетность представлен на рис. 13.

Рис. 13. Движение информации о хозяйственных операциях

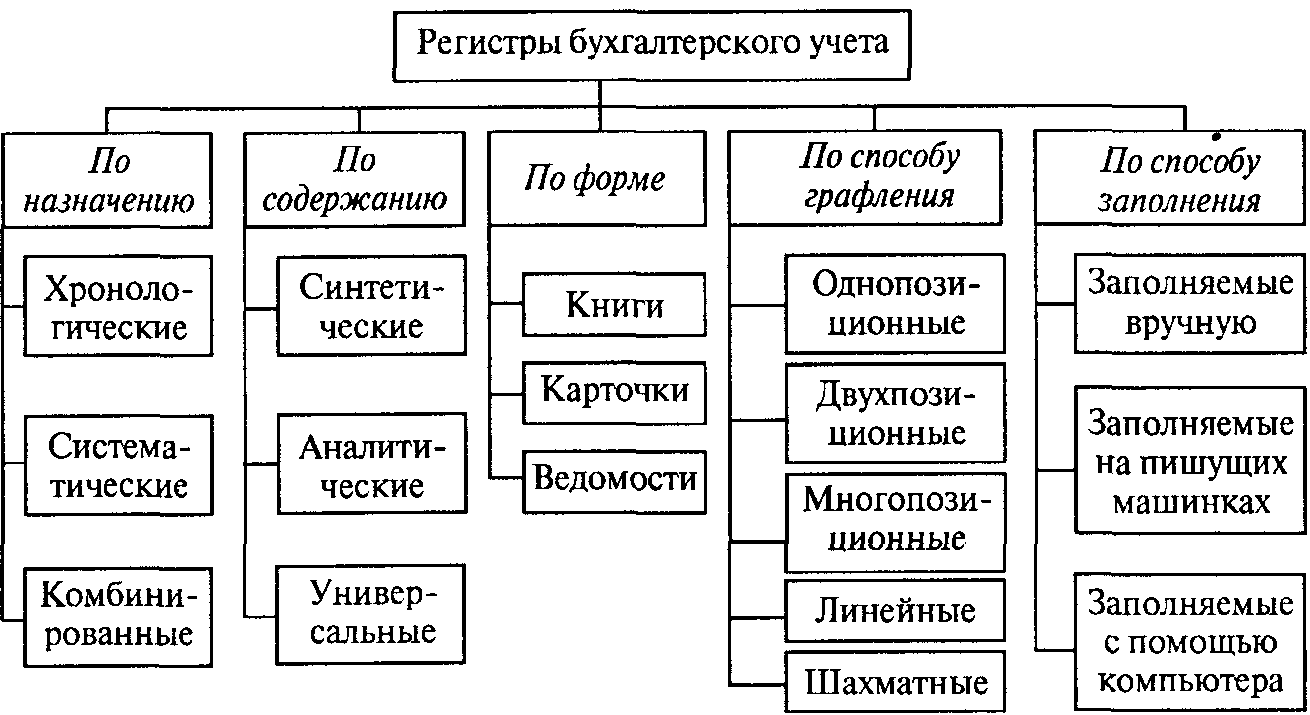

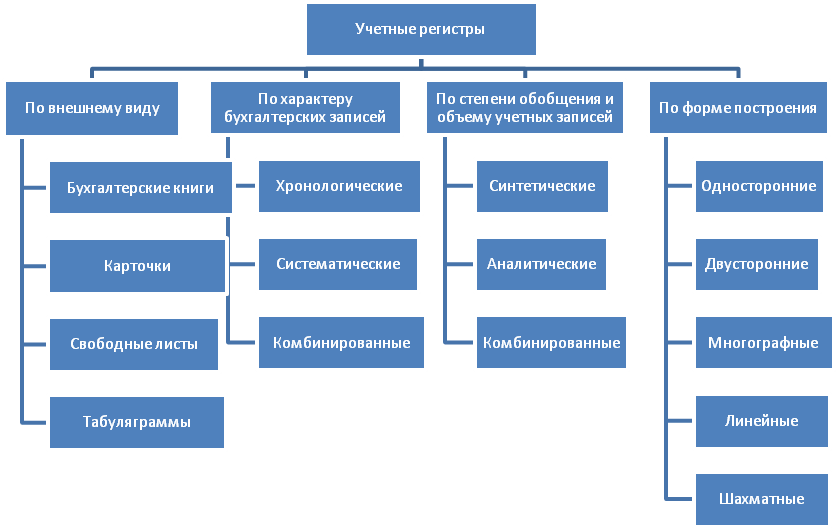

Классификация

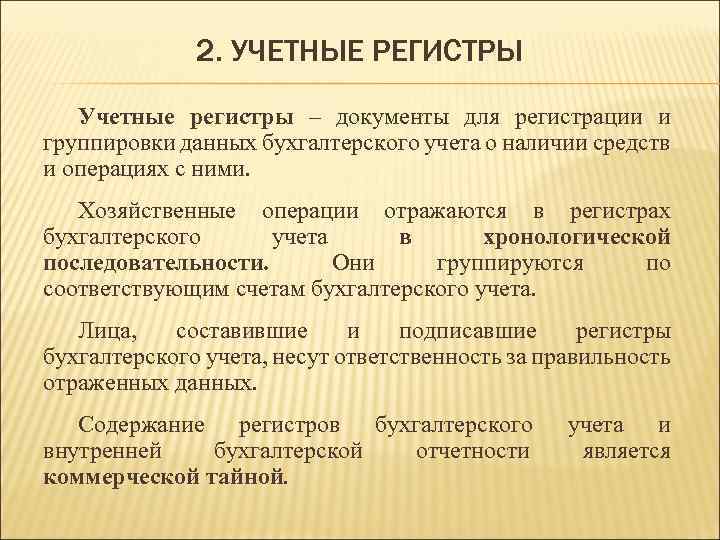

Учетные регистры – это таблицы, составленные по специальной форме. Они нужны для фиксирования действий организации (расчеты, поступления и прочее) на счетах бухучета. Подразделяются на виды по следующим характеристикам:

- По назначению. По этому признаку таблицы подразделяются на три типа. В хронологические таблицы сведения заносятся по мере их возникновения, однако при этом они не систематизируются. В систематические регистры информация заносится на основании счетов, на которых она размещена. Данные из этих двух таблиц связаны между собой. Существуют также формы, в которых выполняется обобщенная и систематическая запись. Они будут комбинированными. Например, такой таблицей считается «Журнал-Главная».

- По работе со сведениями. По этому признаку таблицы подразделяются на интегрированные и дифференцированные. На первой данные интегрируются, а на второй – разделяются.

- По виду. Форма таблиц может быть совершенно разной. К примеру, это карточки, книги. Первые – это бланки в виде таблицы, вторые – переплетенный документ со шнуровкой. Свободный лист – это таблица, размещенная на бланке. Это нечто среднее между карточкой и книгой. Каждая из форм подлежит особому хранению. К примеру, карточки помещаются в картотеки, а свободные листы – в папки. Для этих форм необходимо завести реестры. Нужны они для предотвращения кражи и подмены. Если документ будет утерян, его легко восстановить на основании данных реестра.

- По содержанию. Есть синтетические и аналитические таблицы. В первом варианте сведения фиксируются в обобщенной форме в денежном измерении. Данные заносятся на основании синтетических счетов. Обобщенным регистром считается Главная книга. В аналитических регистрах данные фиксируются по счетам с соответствующим наименованием. То есть отражаются детализированные сведения. В большинстве компаний применяются комплексные формы, которые совмещают в себе два типа учета (общий и детализированный).

Рассмотрим подробнее классификацию таблиц в зависимости от их вида:

- Контокоррентные. Такие карточки отличаются односторонней формой. На одной стороне размещены столбцы «Кредит» и «Дебет». Такое расположение сведений позволяет быстро сравнивать данные, анализировать состояние различных операций.

- Инвентарные. Такие карточки нужны для учета ценностей, которые есть на предприятии. В них есть эти графы: приход, трата и остаток. Они подразделяются на колонки. В документе есть норматив запаса, позволяющий определить расхождение реального объема средств, которые есть в компании, с требуемым объемом.

- Многоколончатые. Нужны для учета операций, выполняемых в компании.

Важно! Вся информация, размещенная в регистрах, должна быть достоверной. За достоверность сведений отвечает человек, который составлял и подписывал документы

В регистры не могут вноситься незаконные корректировки. Система должна быть защищена от несанкционированных исправлений. Если нужно исправить ранее внесенную ошибку, инициируется специальная процедура. Нужно обосновать корректировку, а также заверить ее подписью. Также должна быть прописана дата внесения исправлений. Соответствующие правила оговорены статьей 10 ФЗ №402 от 6 декабря 2011 года «О бухучете». В этом же ФЗ указано, что сведения из регистров признаются коммерческой тайной. Если какие-либо лица будут разглашать рассматриваемые данные, за это накладывается ответственность.

Что требуется отражать

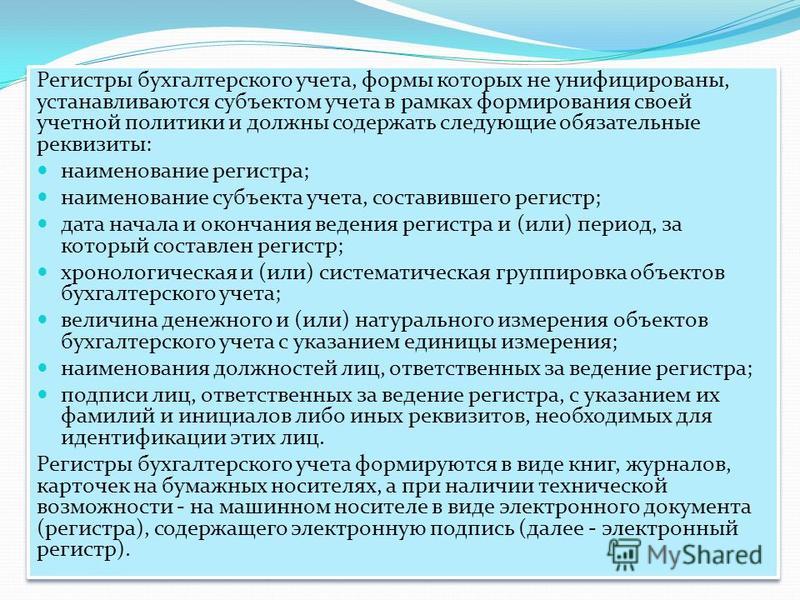

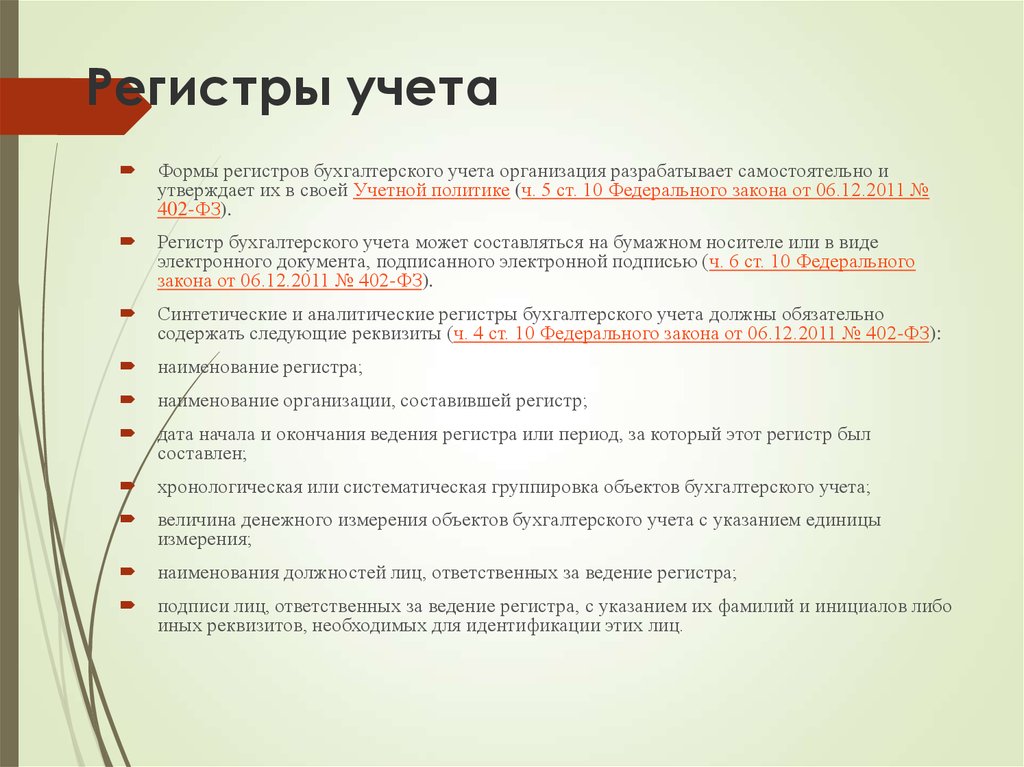

При их формировании следует соблюдать лишь требование ФЗ №402 от 06 декабря 2011 года, касающееся присутствия обязательных реквизитов.

При составлении таких документов бухгалтера должны в обязательном порядке указывать следующие реквизиты:

- Наименование (полное) учетного регистра.

- Полное название коммерческой организации, ее код.

- Период, за который составляется данный документ (либо дата начала ведение и дата закрытия).

- ФИО работника, который ответственен за составление документа.

- Подпись, печать компании.

В этом документе должны группироваться данные в хронологическом порядке. Также может проводиться систематическое группирование объектов бухучета. В обязательном порядке указываются единицы измерения. Все данные, которые вносятся в учетные регистры, должны подтверждаться соответствующей первичной документацией.

Запрещается указывать заведомо ложную информацию, которая будет искажать итоговые результаты, из-за чего организация минимизирует налоговые обязательства перед бюджетом. Если контролирующими органами будет выявлен этот факт, то компании и ответственным лицам грозят финансовые санкции.

Проверка и исправление ошибок

Особые требования по ведению регистров предъявляются в отношении аккуратности и корректности отображения сведений. В записях не должно содержаться помарок, подчисток (в документах на бумажном носителе). Исправления производятся согласованно и при наличии веских обоснований относительно корректировки сведений.

Чтобы исправить ошибки, допущенным при ручном внесении сведений, придерживаются следующих действий:

- Зачеркнуть неправильные сведения, над зачеркиванием вносится исправленный текст, число. Зачеркнуть можно только одной чертой с возможностью прочитать неправильный текст. Исправление сопровождается надписью «исправлено», подписью лица, датой исправления.

- С помощью «красного сторно» неверную запись по корреспонденции счетов или сумме записывают красными чернилами, с заменой на вычитание при учете. Красные чернила подлежат замене черными, с оформлением записи в квадратную рамку. Данный способ используется при оформлении учета сумм по экономии денежных средств предприятия.

Ошибки, подлежащие исправлению в бухгалтерском учете, исправляются в том же отчетном периоде, когда они были выявлены.

Виды регистров бухгалтерского учета

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

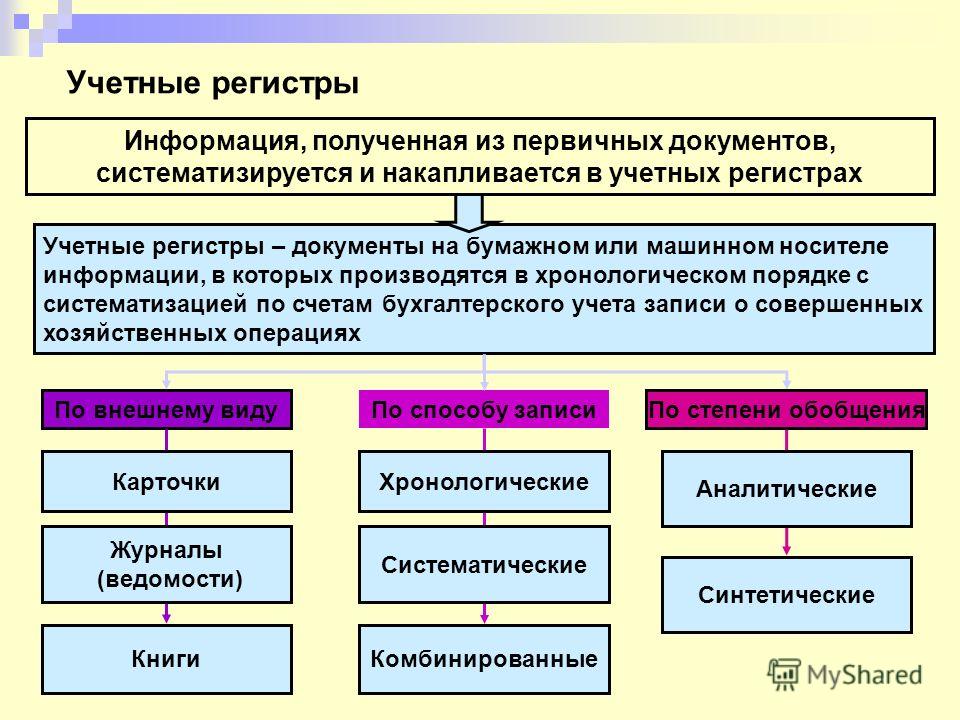

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

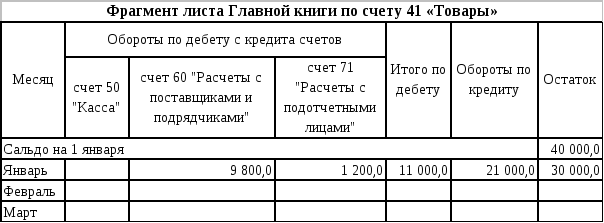

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

- комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

По внешнему виду регистры делятся на:

- карточки — бланки, имеющие вид разграфленной таблицы; карточки бывают контокоррентные, многоколончатые и инвентарные, например, карточка для аналитического учета материалов;

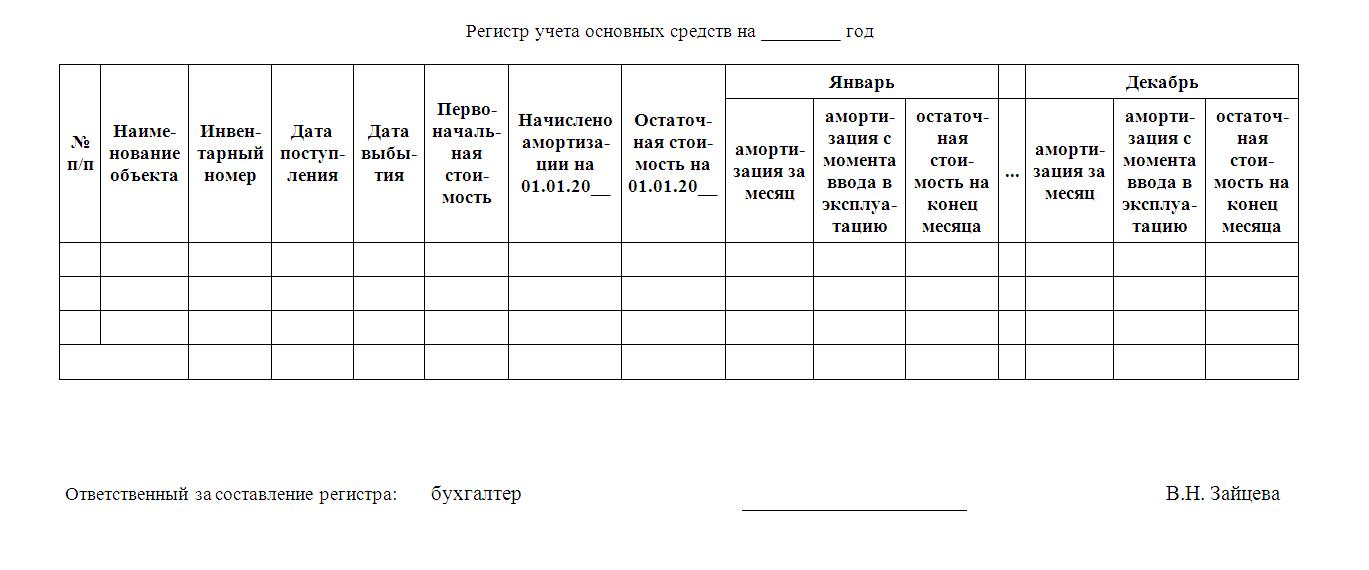

- книги — разграфленные и сброшюрованные многостраничные регистры; страницы в книгах, как правило, пронумерованы, прошнурованы и скреплены подписью главбуха, например, книга по учету основных средств;

- свободные листы — это своего рода масштабированные карточки, например, ведомости;

- машинограммы — регистры, составляемые/распечатываемые при помощи компьютерной техники.

Что это такое и когда нужно

Данный вид учета представлен в виде табличных сведений, в которых отражаются операции по первичным документам. Проводится различие в регистрах по внешнему признаку и по материальной основе, в зависимости от преследуемых регистрационных целей.

Существует несколько классификаций, различных по следующим параметрам:

- вид;

- характер;

- особенности построения.

Внешне регистры подразделяются на бумажные или безбумажные. К бумажным относят карточки, бухгалтерские книги, свободные листы. Для книг характерно оформление в виде сброшюрованных графленных бумажных листов, в которых все страницы пронумерованы, а в конце прописано общее число страниц, с заверением записи главбухом или другим компетентным сотрудником. С помощью данных видов организация осуществляет контроль кассовых операций, продаж, закупок, а также обобщает информацию о движении объектов по счетам.

Срок действия рассчитан на один год, а сами они регистрируются в спецреестре. Данный вид ученых регистров относится к числу распространенных видов учета в российских коммерческих и бюджетных учреждениях. Их легко группировать, удобнее использовать для осуществления аналитического учета по отдельному синтетическому счету.

В отдельный вид карточек выделены свободные листы или ведомости, также хранящиеся в бумажном виде. Внешне они отличаются большим форматом листов из не такой плотной бумаги, как карточки. Срок хранения свободных листов – один квартал или месяц. Местом хранения свободных листов служат папки.

Одним из достоинств данного вида является возможность использовать их при работе сразу несколькими сотрудниками, так как они не скрепляются между собой. С помощью свободных листов зачастую ведут учет амортизации основных средств, расчет оплаты труда по различных подразделениям, журнал-ордера.

К числу видов безбумажных учетных регистров относят таблицы, выполненные машинным путем (машинограммы), хранящиеся на различных цифровых, оптических носителях или в компьютере. После того, как годовой отчет утвержден, все учетные регистры подлежат группировке, сдаются в переплет с последующим архивным хранением.

Регистр бухгалтерского учета образец схемы оборота документов

Регистр бухгалтерского учета образец схемы оборота документов

Понятие учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Все имеющиеся регистры можно подразделить по трем признакам:

- назначение

- обобщение данных

- внешний вид

По назначению учетные регистры можно разделить на

- хронологические

- систематические

- комбинированные синхронистические

К хронологическим относятся регистры, в которых запись фактов хозяйственной жизни выполняется по мере их возникновения без иной систематизации (журналы регистрации, реестры и т.д.). В систематических регистрах запись выполняется в разрезе группировочных признаков — счетов.

По обобщению данных регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно — от частного к общему, т.е. от первичных документов до отчетности, и/или дедуктивно — от общего к частному, т.е. от отчетности до первичных документов. В первом случае имеет место интеграция данных, во втором — их дифференциация.

По внешнему виду все учетные регистры имеют форму книги, карточки, свободного листа или машинного носителя.

Книга — разграфленный определенным образом учетный регистр, переплетенный, прошнурованный и подписанный главным бухгалтером.

Карточкой называется бланк, отпечатанный в виде таблицы.

Свободным листом называется таблица, помещенная на бланке, подлежащем брошюровке. Свободные листы являются компромиссом между книгами и карточками. Свободные листы — это те же карточки, но отпечатанные на тонкой бумаге, их размер больше размера карточек. Если карточки хранятся в картотеках, то свободные листы хранятся и брошюруются в папках.

Для карточек и свободных листов необходимо вести реестры (перечни открытых карточек и свободных листов). Основной смысл реестра в том, что их наличие не позволяет подменить карточки, а в случае утери какой-либо из них всегда легко установить, какой карточки не хватает.

Внешний вид применяемых на практике карточек может быть различным, но наиболее распространены три вида:

- контокоррентные

- инвентарные

- многоколончатые

Контокоррентные карточки имеют одностороннюю форму, так как колонки «Дебет» и «Кредит» помещены рядом, наличие двух параллельных колонок позволяет четко видеть состояние расчетов предприятия.

Инвентарные карточки применяются для учета материальных ценностей. В связи с этим вводится новая графа «Остаток», в которой отражается остаток средств данного вида ценностей после регистрации факта хозяйственной жизни, таким образом, в каждом счете присутствуют три графы: приход, расход и остаток.

Многоколончатые карточки предназначены для учета фактов хозяйственной жизни с выделением в колонках их составляющих. В частности, в тех случаях, когда один факт отражается комплексными суммами, т.е. фиксируется, например оплата различных расходов предприятия.

Машинные носители отличаются технически и размещают данные не на бумажном, а, как правило, на магнитном носителе, его особенности диктуют и порядок расположения бухгалтерской информации. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления в соответствии со ст. 10 Федерального закона «О бухгалтерском учете».

Содержание регистров бухгалтерского учета согласно этому же Закону является коммерческой тайной, а лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации.

Нюансы внесения правок

Лицо, ведущее бухгалтерский учет предприятия, несет прямую ответственность за сообщение ложных сведений, за сокрытие данных и их искажение. Из этого вытекает одновременно два пункта: с одной стороны, желание исправить документ должно поощряться, с другой — наказываться, так как это вносит путаницу в контроль над организацией.

Поэтому исправление ошибок допускается, но лишь при соблюдении правил. Если хотя бы одно из них будет нарушено, при этом бланк будет отправлен вместе с остальными документами в ФНС или иные органы, организация подвергнется штрафным санкциям.

- Первый метод: можно зачеркнуть ошибочные сведения одной ровной линией, а сверху, над ошибочными данными, вписать верные сведения. Изменения нужно здесь же заверить подписью того лица, кто ответственен за бухгалтерский учет компании;

- Второй метод, так называемый «метод сторно»: ничего не зачеркивая, нужно вписать красными чернилами дополнительную запись в том окне, где была допущена ошибка. При этом внесенные изменения так же нужно заверить подписью;

- Рядом с исправлением следует указать дату внесения правок;

- Пользоваться при исправлении корректорами, ластиками, лезвием и т.д. крайне не рекомендуется: государственные органы при прочтении документа должны видеть первоначально написанные данные;

- В дополнение ко всему вышеуказанному, в регистр, где была допущена ошибка, нужно вписать краткое и содержательное объяснение подобных исправлений. Например: «При заполнении документа данные о коммерческих доходах были перепутаны с данными о расходах предприятия за последний квартал».

Виды регистров

Фактически бухгалтерские регистры — это журналы-ордера и различные карточки, справки и ведомости, например, самая главная — оборотно-сальдовая («шахматная»), на основании данных которой составляют баланс. Поэтому логично, что регистры бухгалтерского учета по назначению подразделяются на:

- систематические;

- хронологические;

- комбинированные (синхронистические).

Первые ведутся по определенным учетным счетам и их примером можно назвать как раз оборотно-сальдовую ведомость или главную книгу. Также к систематическим документам относятся карточки, в которые бухгалтер записывает какие-либо события хозяйственной жизни. Хронологические служат для регистрации событий хозяйственной деятельности за определенный период времени, чаще всего за месяц. Именно так ведутся большинство журналов-ордеров. Эти два типа регистров бухучета дополняют друг друга, существует даже так называемое правило Мендеса:

Сумма оборотов в хронологических регистрах равна оборотам по дебету или кредиту систематических регистров.

Поэтому на практике для удобства бухгалтеров часто используются регистрирующие документы комбинированного типа. Например, журнал — главная книга, распространенная в небольших компаниях.

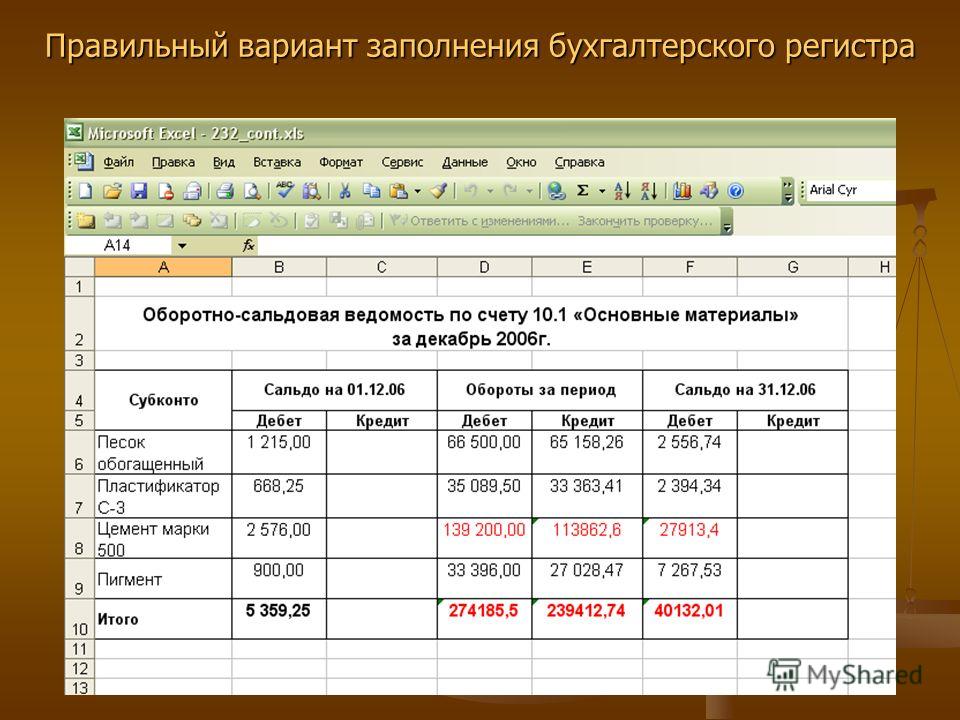

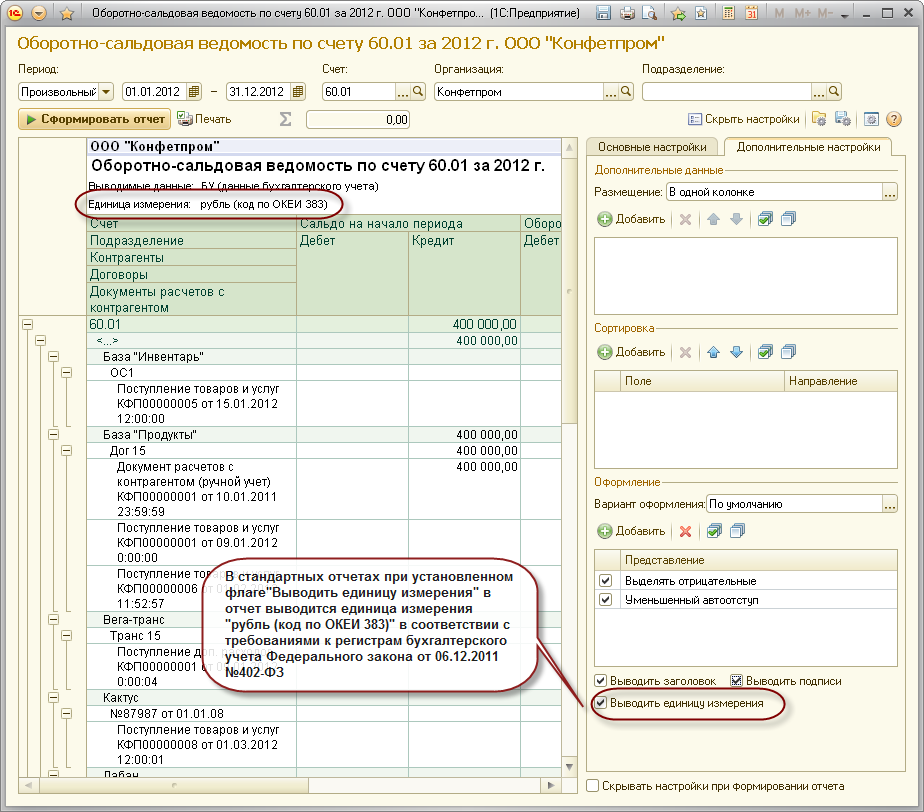

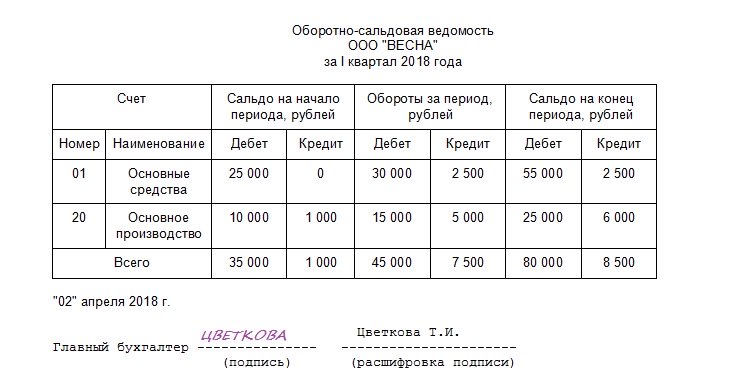

По степени обобщения информации бывают регистры аналитического учета и синтетического. Ярким примером синтетических учетных документов является все та же оборотно-сальдовая ведомость. В ней бухгалтер фиксирует информацию по каждому синтетическому счету за определенный период об остатках на начало и конец периода, а также об оборотах за период. Выглядит этот документ так:

Аналитическую информацию, то есть не только реквизиты операции, но и краткое ее содержание, бухгалтер записывает в специальные ведомости или карточки. Например, это может быть бухучет материалов, товаров, основных средств или расчетов с контрагентами. Покажет, что такое регистры бухгалтерского учета, пример аналитической унифицированной инвентарной карточки основных средств:

Поскольку учетные регистры в бухгалтерском учете используются для записи информации обо всех текущих операциях, их можно вести как в бумажной, так и в электронной форме. Электронные документы можно распечатывать по мере необходимости. Для их оформления обычно используются специализированные бухгалтерские программы, которые позволяют автоматизировать процесс разнесения информации по счетам, а значит, и по журналам-ордерам и ведомостям непосредственно из первичного документа.

В настоящее время организации могут применять как унифицированные бланки любых учетных документов, так и разрабатывать их самостоятельно. Никаких ограничений в этом вопросе нет. Главное — закрепить используемую форму в учетной политике. Перечень регистров бухгалтерского учета для учетной политики по внешнему виду можно разделить на:

- книги — состоят из нескольких сшитых между собой страниц, которые обязательно должны быть пронумерованы, прошнурованы и скреплены подписью ответственного лица и печатью организации, если она применяется;

- карточки — отдельные листы по наименованиям единиц учета (товарам, контрагентам, подотчетным лицам, основным средствам и т. д.), выполненные в виде таблицы и содержащие максимально полную информацию об объекте;

- журналы — похожи на книги, но содержат меньше листов и не должны быть прошнурованы;

- листы или ведомости — отдельные документы, выполненные как в виде таблицы, так и в виде текста (бухгалтерская справка, например);

- электронные носители — любые документы, которые созданы с помощью специальных компьютерных программ в электронном формате. Могут быть заверены электронными квалифицированными подписями уполномоченных лиц, а могут быть просто готовы к распечатке по итогам отчетного периода или для проверки ФНС.

Надо отметить, что отдельные листы необходимо подшивать в папки, а также их данные вносятся в специальные реестры. Аналогичное правило действует и для карточек.

Правила хранения

Законодательством РФ предусмотрено обязательное хранение бухгалтерской документации. Для этого следует оборудовать специальное помещение со шкафами или стеллажами. Сроки хранения различаются для разных документов. Руководство организации обязано хранить документы на протяжении периода своей деятельности, а после обеспечить их передачу в архив. Следует учитывать, что срок хранения документов начинается после отчетного периода, в котором они использовались для составления бухгалтерской отчетности, расчета налогов, подтверждения доходов и расходов компании.

Подробная информация об этом указана в ст.29 Федерального закона № 402-ФЗ «О бухгалтерском учете» от 06.12.2011 года — «хранение в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее 5 лет после отчетного года». Также в ст.23 Налогового кодекса РФ — «налогоплательщики обязаны в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учетов и других данных, необходимых для исчисления и уплаты налогов, в том числе учетных регистров, подтверждающих получение доходов, осуществление расходов, а также уплату (удержание) налогов, если иное не предусмотрено НК РФ».

Важно! Для некоторых бухгалтерских регистров предусмотрены индивидуальные сроки хранения. Например, документы содержащие сведения о зарплате, должны храниться не менее 75 лет

Бухгалтерия серьезная наука. Многие операции в ней регламентированы законодательством. Учетные регистры играют большую роль в составлении бухгалтерской и налоговой отчетности. Если соблюдать все правила по их заполнению и ведению, то проблемы с финансовым анализом и планированием в компании никогда не возникнут.

Главные формальности процесса

Вариации классификаций

Для учетных регистров предусмотрены различные виды классификаций. Помимо различия по внешнему виду и оформлению, регистры разделяют согласно характеру вносимой записи с последовательным внесением в хронологическом порядке, согласно группировке по аналитическим/синтетическим счета или в комбинированном виде.

В зависимости от своего строения, регистр может быть отнесет к следующим типам:

- односторонним;

- двусторонним;

- многографным;

- линейным;

- шахматным.

Если в случае с односторонним регистром учетные записи выполняются на 1 листе с объединением дебетовых и кредитовых граф, то двусторонний регистр применим в виде открытого на двух страницах счете с разделением на дебет и кредит.

Способы ведения записей

Документирование является способом отражения влияния отдельных фактов хоздеятельности на работу всего предприятия. Данный способ применим при первичной регистрации и оформлении операций.

Реквизитом служит отдельный информационный элемент со смысловой нагрузкой, подразделяемый на качественные и показательные подвиды. Для качественных реквизитов характерно отражение объекта, подлежащего учету. В содержательных реквизитах имеется характеристика объекта (сорт, размеры объекта и пр.).

Для упрощения процесса обработки реквизиты группируют по однотипным признакам.

Документальное сопровождение

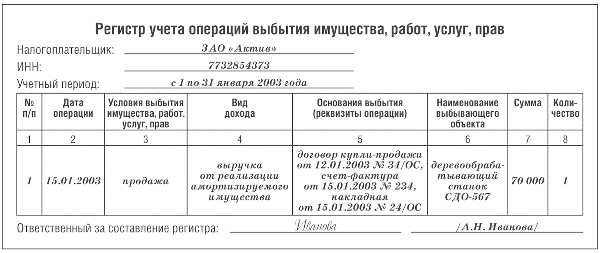

Все поступающие первичные документы подлежат учету согласно учетным регистрам:

| В книгах | Здесь будут содержаться записи о хозяйственных операциях, распределенной согласно специфики объектов, как правило, при незначительных количествах объектов наблюдения. |

| По карточкам | Содержание документов оформляется в виде табличных бланков. Отличаются удобной сортировкой и наглядностью. В инвентарных карточках учитываются материальные ценности, имущество организации с введением графы по остаткам. |

| Свободными листами | Учет производят путем внесения в таблицы на бланках, оформляемых далее в брошюры. По свободным листам и карточкам можно вести соответствующие реестры. В отличие от карточек, в листах имеется больше информации, которая нуждается в обобщении однородных данных. |

| На машинных носителях | Сведения заносятся электронно и хранятся на информационных накопителях. Данный вид нужно распечатывать на бумажном носителе для последующего предъявления в различные инстанции по требованию. |

Приказ об утверждении

Согласно утвержденному Минфином 04.12.2012г. документу № ПЗ-10/2012, снимается обязательность ведения унифицированных форм учетных регистров. Исключением является учет, устанавливаемый соответствующими уполномоченными органами.

Защита учетных реестров и исправление ошибок

Лица, которые заполняют и подписывают учетные реестры, отвечают за правильность отражения тех или иных бухгалтерских операций. Они также несут ответственность за достоверное отображение информации на счетах бухгалтерского документа. Хранение регистров должно сопровождаться надежной защитой от неправомерного доступа посторонних лиц, не имеющих соответствующих полномочий для совершения подобных действий. Несанкционированные исправления могут повлечь за собой ответственность.

Исправление ошибок же должно проходить в надлежащей форме, быть обоснованным, а также подтверждаться подписью лиц, которые вносят изменения в регистры. В конце обязательно указывается дата проведения исправление. Разглашение информации, которая содержится в реестрах и не может быть публично озвучена, несет за собой ответственность в соответствии с действующим российским законодательством.

Пример бухгалтерского реестра

Для тех, кто хочет конкретно узнать, что такое регистры бухгалтерского учета, пример будет представлен дальше. Оборотно-сальдовая ведомость является едва ли не самым распространенным регистром в синтетическом учете. Данная ведомость имеет широкое применение при составлении учетного баланса.

Представляется информация в специальной таблице, которая делится на три блока. В первом блоке отображается остаток, который имел место на начало периода. Второй блок содержит оборот хозяйственной деятельности. В третьем блоке записывается сальдо, которое получается в конце периода. В каждом блоке данные записываются по дебету и по кредиту, в результате чего сумма по каждому столбцу должна совпадать. Тех, кого интересует вопрос, что такое учетные регистры в бухгалтерском учете на примере оборотно-сальдовой ведомости, ниже представлена таблица.

| Счет | Сальдо на начало периода | Оборот за период | Сальдо на конец периода | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 01 | ||||||

| 02 | ||||||

| … | ||||||

| Итог |

В учетной политике, ведя бухгалтерский учет в специально разработанных программах, может учитываться тот факт, что реестры ведутся в формах специального назначения как в электронном формате, так и на бумаге, в основе которых заложены программные реестры. Регистрами, которые формируются на бумаге и в компьютере, может быть Главная книга или оборотно-сальдовая ведомость, которая была представлена выше.

Любое предприятие во время своей хозяйственной деятельности обязано применять учетные регистры согласно российскому законодательству. На основании данных документов в будущем формируется отчетность за определенный период деятельности компании. Также наличие реестров необходимо для систематизации важных данных бухгалтерского учета, в которых учитываются все хозяйственные операции данного предприятия.

Разработка форм регистров коммерческих юридических лиц ложится на административный аппарат предприятия с последующим утверждением со стороны руководителя. На основе утверждения глава компании издает приказ. На предприятиях государственной формы собственности данный аспект утверждается вышестоящим органом в лице Министерства финансов Российской Федерации.

Практическое использование

Проверке и предъявлению инспекторам подлежат те регистры, которые приняты учетной политикой предприятия. Законом не предусмотрено назначение штрафных санкций при отказе руководителя от предъявления регистров выездным проверяющим инспекторам, если данные регистры не существуют в политике учета организации.

Каждая компания самостоятельно принимает решение о количестве регистров. Единого мнения относительно их числа не существует и законом не установлено. Некоторые бухгалтеры придерживаются действующих требований законодательства и принимают решение о ведении одного регистра с внесением данных о первичной документации с указанием реквизитов.