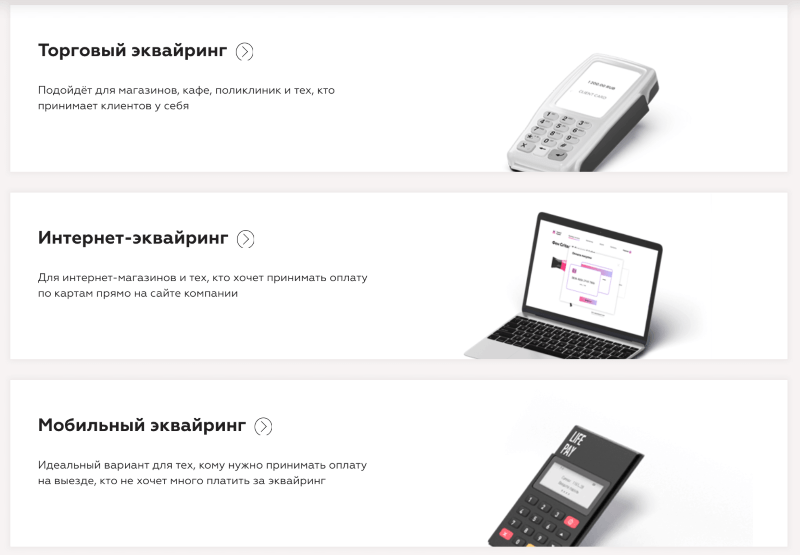

Виды эквайринга

Существует 3 вида эквайринга:

- Торговый;

- Интернет-эквайринг;

- Мобильный эквайринг;

Остановимся на каждом подробнее.

Торговый эквайринг

Эта услуга появилась в банковской сфере первой, но до сих пор актуальна. Заключается она в использовании POS-терминала, который списывает сумму покупки с карты. Торговая точка принимает банковские карты клиентов с целью расчета за товар или за предоставленную услугу.

Деньги приходят на расчетный счет продавца с учетом вычета комиссии. Предоставляя услугу эквайринга, банк берет на себя обучение сотрудников организации, работающих с терминалами, и оказывает им консультации по любым вопросам.

Интернет-эквайринг

Услуга предоставляется через интернет, а для её использования не требуется установка специальных приложений или терминалов. Транзакция осуществляется между продавцом и покупателем. Пользователь, нажав на кнопку «купить», отправляет команду банковскому отделению снять с карты определенную сумму для оплаты покупки.

Существенным отличием интернет-эквайринга от торгового является возможность появления посредника, которым является процессинговая компания. Она занимается защитой банковской карты и имеющихся на ней денежных средств от мошенников. Комиссия за предоставление интернет-эквайринга самая высокая. Магазинам обходится она в 3 — 6 процентов от суммы заказа.

Мобильный эквайринг

Это вид эквайринга, который подразумевает использование мобильного телефона. На смартфон устанавливается приложение, идентичное принципу работы терминала.

Преимуществом этого вида приема платежей считается простота установки оборудования. Привязывать терминал к торговой точке не требуется, он расположен на самом смартфоне. Приложение автоматически списывает комиссию с продавца в размере от 2,5 до 3 процентов.

ТОП-4 основных вида эквайринга

Существует четыре вида эквайринга, главным инструментом которых является безналичный расчет по пластиковой карте. Какие виды платежных карт участвуют в операциях всех видов эквайринга:

- дебетовые карты основных платежных систем Visa, Maestro, Master Card;

- кредитные карты, выданные любым банком;

- пластиковые карты с магнитной лентой;

- чиповые карты.

АТМ-эквайринг

Одним из первых держатели пластиковых карт освоили АТМ-эквайринг. Каждый раз, когда клиенты снимают наличные деньги со счета карты в банкомате или платежном терминале, они имеют дело с данным видом эквайринга. Помимо снятия наличных, карточный счет можно пополнять в любое удобное для клиента время. Многие терминалы работают круглосуточно.

Все банки без исключения имеют свои банкоматы, предоставляя возможность держателям именных пластиковых карт снимать наличные без процентов. Если же понадобилось снять наличные в банкомате другого банка, то с клиента снимается комиссия от 100 рублей.

Торговый эквайринг

Этот вид эквайринга самый распространенный из всех четырех: каждый день люди расплачиваются в магазинах и супермаркетах пластиковыми карточками. Владелец торговой точки заключает договор о сотрудничестве с банком и ежедневно предоставляет покупателям выбор, рассчитываться за покупку наличными или банковской картой.

Начинающие предприниматели часто сомневаются, нужен ли им ПОС-терминал для безналичного расчета в их торговой точке. Если бизнес открывается в крупном городе, в оживленном месте, то ответ однозначный: альтернатива, которая учитывает интересы покупателя, должна быть. Случается так, что покупатель разворачивается и уходит, если нельзя рассчитаться картой. Так продавец теряет потенциальных покупателей.

Престиж магазина или торгового центра тем выше, чем больше POS-терминалов и кассовых отделов в нем. Главное найти выгодный банк- эквайер, которых сейчас на рынке несколько десятков.

Перечислим обязательства банка перед клиентом по договору торгового эквайринга:

- предоставить в пользование POS-терминалы;

- установить и наладить работу оборудования для эквайринга;

- обеспечить все операции по пластиковым картам;

- переводить на расчетный счет клиента все средства, полученные от торговли;

- обучить персонал торговой точки обращению с терминалом;

- проводить регулярное техобслуживание оборудования;

- обеспечить безопасность всех финансовых операций по пластиковым картам.

Клиент, заключивший договор торгового эквайринга с банком, обязуется:

- предоставить банку необходимые документы по товарообороту;

- установить платежные терминалы на кассе;

- перечислять процент по договору банку за каждую проведенную операцию по карте;

- предоставлять покупателям возможность расчета пластиковой картой по требованию;

- получать от банка всю прибыль предприятия на расчетный счет в соответствии с договором, за вычетом комиссионного вознаграждения банку.

Мобильный эквайринг

Мобильный эквайринг находится в стадии активного развития, а у граждан вызывает множество вопросов и сомнений, в отличие от торгового эквайринга. «Мобильный» означает, что все платежные операции по карте осуществляются со смартфона или планшета. К гаджету необходимо подключать специальный картридер, сканирующий информацию с карты.

Банк-эквайер предоставляет клиенту оборудование для мобильного эквайринга за плату, в аренду либо вообще бесплатно. Однако с каждой проведенной операции клиент платит банковский процент по заявленной в договоре ставке – от 2% до 4%.

Этот вид эквайринга уже работает в службах такси, им пользуются репетиторы, маленькие магазины, секонд-хэнды, торговые представители различных компаний.

Существенные недостатки мобильного эквайринга следующие:

- зависимость от скорости интернета – медленный интернет за пределами города затрудняет проведение операции по карточке;

- низкая безопасность платежной карты;

- программное обеспечение не достигло нужного уровня безопасности;

- недоверие большинства граждан этому виду платежей.

Интернет-эквайринг

Интернет- эквайринг не требует установки специального оборудования, как например, торговый или мобильный эквайринг. Все финансовые операции происходят в Сети, через интерфейс разработанного банком-эквайером программного обеспечения. Как только покупатель наполнил виртуальную корзину товаром, ему нужно оплатить его одним из удобных способов. Чаще всего способ оплаты — пластиковой картой. Все тонкости про интереможно узнать

Интернет эквайринг: шаг за шагом

Как подключить интернет-эквайринг

Способов подключения несколько. Рассмотрим их подробнее.

Через банковскую организацию

Самый популярный вариант. Вам достаточно посетить банк, собрать документацию и подписать договор.

Документы для банка:

- ИНН;

- выписка из ЕГРИП/ЕГРЮЛ;

- ксерокопия вашего паспорта;

- оттиск печати;

- образец подписи.

Это стандартный набор документации. На его рассмотрение может уйти до 1 месяца.

Через агрегатор

Данный вариант проще. Пакет бумаг нужен минимальный, срок ожидания — максимум, 3 рабочих дня. Чаще всего, подключение бесплатное.

Агрегатор позволит вашему покупателю самому решить, как он будет оплачивать покупку. Стандартная комиссия агрегаторов — около 5%.

Через провайдера

Это процессинговая компания, которая координирует осуществление платежа. В данном случае снижается риск мошеннических действий, но подключение, вероятнее всего, будет платным.

Что касается самого подключения, достаточно выполнить несколько шагов.

Шаг 1. Сравниваем несколько тарифов и выбираем поставщика услуг

Кто может быть поставщиком, мы уже выяснили, вам останется заняться сравнением тарифных планов и выбрать подходящий для себя.

Шаг 2. Отправляем заявку

Представим, что выбор пал на банковскую организацию. В этом случае вы заполняете заявку на сайте, либо лично посетив офис организации. Главное, не забудьте указать, чем занимается компания и оставить свои контактные данные.

Шаг 3. Собираем документы и подписываем договор

После того, как вы предоставите необходимый пакет документации, ознакомьтесь с каждой страницей договора и поставьте подпись.

Шаг 4. Проходим инструктаж по установке и настройке плагина для сервиса

Сотрудник банка проинструктирует вас и объяснит, какие действия вы должны выполнить, чтобы настройка прошла без сбоев.

Шаг 5. Тестируем услугу

Сделайте сами в своем магазине покупку и оплатите ее картой. Как только увидите, что платеж осуществлен, известите покупателей о новой возможности.

Интернет-эквайринг: что это такое и на кого он ориентирован

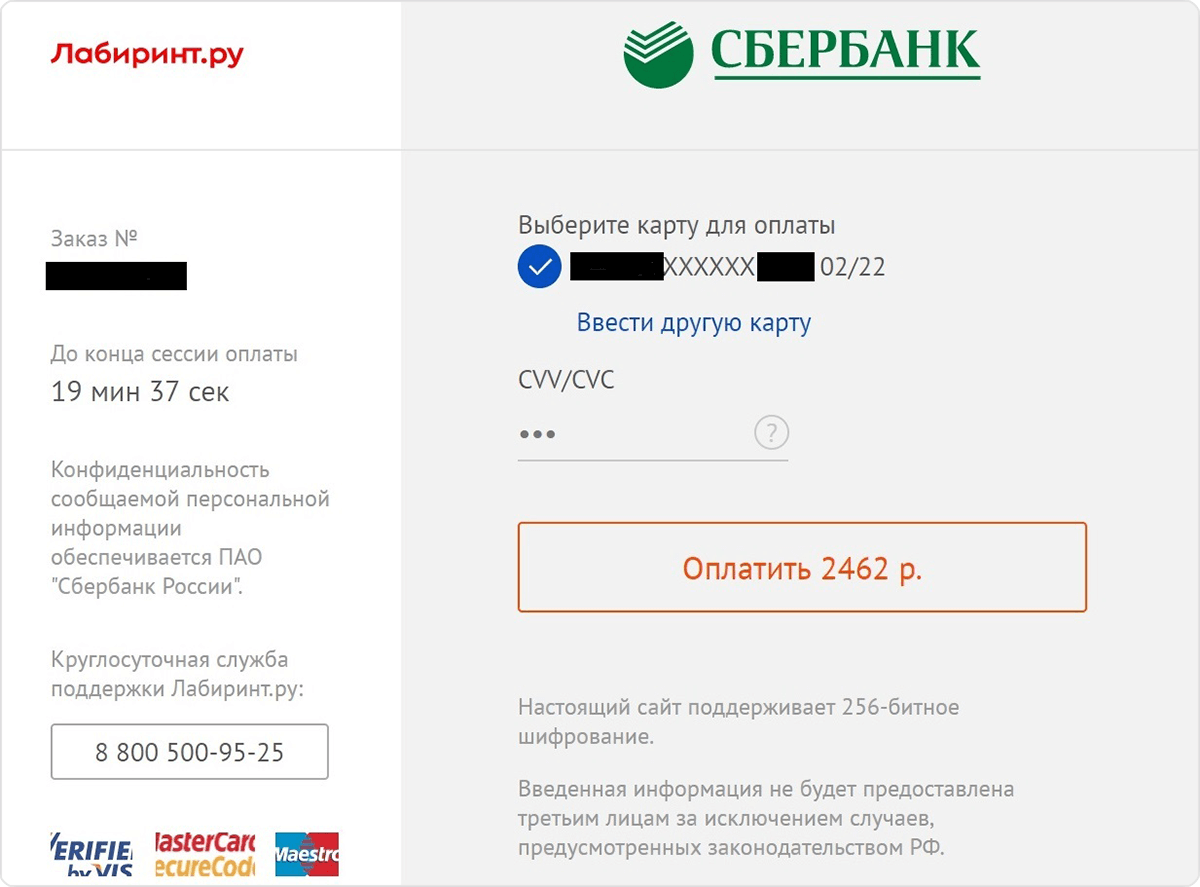

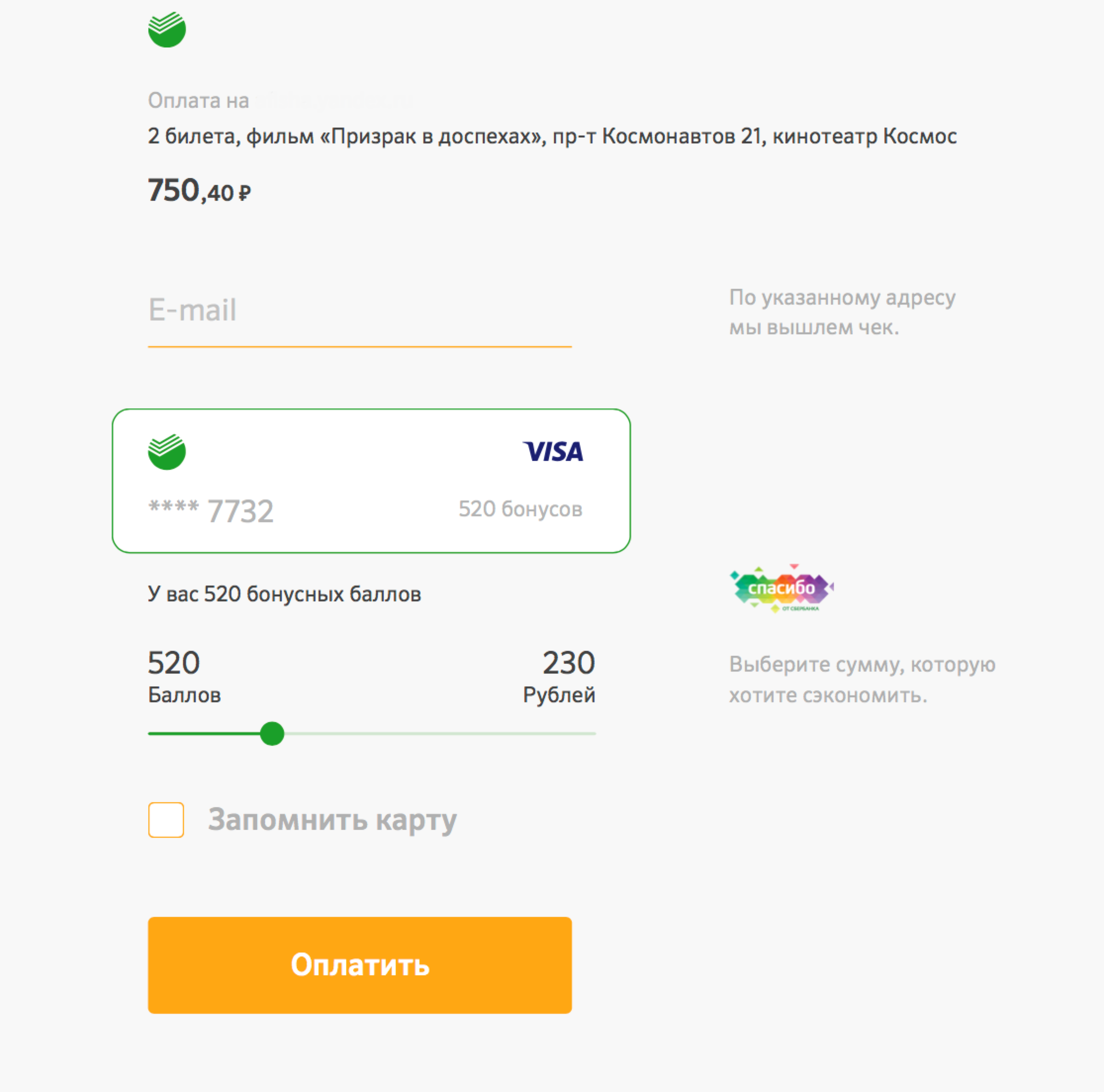

Интернет-эквайринг – это разновидность эквайринга, его главная задача состоит в том, чтобы обеспечить приём банковских карт для оплаты покупок в интернете.

Основное отличие интернет-эквайринга от торгового заключается в том, что для оплаты товара или услуги покупателю не требуется вступать в непосредственный контакт с продавцом.

При совершении платежа используется не сама пластиковая карта, а её реквизиты: имя и фамилия владельца, номер, срок действия, CVC/CVV2-код. Для приёма оплаты продавцу требуется не торговое оборудование (кассы, POS-терминалы), а программное средство (платёжный модуль), встраиваемое в сайт.

Иногда под интернет-эквайрингом понимают любой способ оплаты покупок через интернет: со счетов мобильных телефонов, электронных кошельков. Но мы склонны (и рекомендуем вам) рассматривать интернет-эквайринг, как технологию приёма оплаты товаров и услуг именно банковскими картами. В эквайринге обязательным участником является эквайер, а это возможно только в случае, если покупатель расплачивается пластиком. Последний может не иметь физического носителя и выпускаться в форме виртуальной карты, предполагающей только реквизиты, необходимые для совершения покупок онлайн.

Эквайринг и онлайн касса

Переход на онлайн-кассы затронул практически все слои предпринимателей и организаций. С новыми поправками к законодательству использовать кассы теперь стали обязаны даже те, кто раньше был от этого освобожден.

Под необходимость применения касс теперь попали и те, кто ранее принимал оплату через интернет при помощи эквайринга. Несмотря на то, что в такой сделке обе стороны участвуют через посредника (процессинговый центр), продавец должен зафиксировать данную сумму на кассовом аппарате и предоставить покупателю электронный чек.

Однако, в зависимости от привлекаемого посредника, может несколько вариантов применения кассового аппарата:

- Продавец пользуется услугами процессингового центра. Последний в этой сделке выступает посредником, т. е. просто оказывает услуги по переводу платежа из одной точки в другую. Продавец в этом случае обязан использовать онлайн-кассу и отправлять покупателю электронный чек;

- Продавец заключает договор с агрегатором. Последние, как правило, выступают в роли агентов — аккумулируют у себя на счете платежи покупателей, и затем перечисляют их поставщику. В этом случае чек о совершении оплаты и применение кассы должен обеспечивать сам агрегатор, а магазин может аппарат не применять. Однако если у агрегатора нет своего счета, и деньги он сразу переводит продавцу — необходимость использования кассы переходит к последнему.

Достоинства эквайринга и во что они обходятся

Чем хороша замена наличного оборота денег на безналичный по банковским картам? У последнего имеются следующие плюсы:

- продавец увеличивает клиентскую базу, поскольку средства из наличного оборота всё больше перетекают в безналичный, и многие владельцы пластика просто не носят с собой «живые» деньги;

- репутация продавца укрепляется, а торговая точка, не принимающая карты, выглядит анахронизмом;

- операция покупки ускоряется, поскольку отпадает необходимость в пересчёте, сдаче и другой возне с кэшем;

- для продавца исключаются риски приёма фальшивок и необходимость инкассации, а для покупателя – риски потерять деньги или лишиться их в результате воровства;

- для продавца и покупателя исключаются риски ошибок при приёме денег и выдаче сдачи, намеренного обмана, обсчёта (продавец, конечно, может «схимичить», выставив на терминале сумму, превышающую стоимость покупки; но у покупателя есть возможность проверить это, не отходя от кассы).

Чтобы цепочка сработала, требуется бесперебойное функционирование всех технических звеньев. Наиболее уязвимое из них – оборудование продавца и его канал связи с банком-эквайером. Если что-то выходит из строя, проведение безналичной оплаты становится невозможным, поэтому на такой случай имеет смысл носить с собой небольшую сумму наличных денег.

Есть существенный фактор, который благоприятен для продавца, но не слишком позитивен для покупателя, хотя последнее утверждение кто-то может оспорить. Расставаться с безналичными деньгами психологически легче, чем с «живыми». Поэтому эквайринг способствует росту продаж, а для покупателей, особенно владельцев кредиток, это означает увеличение расходов (не всегда оправданных) и залезание в долги.

За удовольствия, как известно, надо платить, и эквайринг не исключение. Платит за него продавец, для покупателя удобства ничего не стоят. В состав издержек входят:

- расходы на приобретение (аренду) оборудования, организацию и использование канала связи продавца с банком-эквайером;

- комиссия, которая устанавливается в процентах от безналичного оборота (из неё текут три ручейка – банку-эквайеру, банку-эмитенту и платёжной системе);

- запаздывание во времени прихода средств на расчётный счёт из-за особенностей межбанковского взаимодействия.

Кто оказывает услуги интернет-эквайринга и сколько это стоит

В качестве поставщиков услуг интернет-эквайринга выступают не только финансовые учреждения, но также агрегаторы и провайдеры.

1) Банки

Работают напрямую с покупателями, поэтому комиссия за предоставление услуг будет минимальной. Однако для подключения интернет-эквайринга пользователь должен предоставить обширный пакет документов.

2) Агрегаторы

Представлены в виде сервисов, позволяющих совершать покупки онлайн при использовании различных методов оплаты — банковские карты, электронные кошельки, счета мобильных телефонов. Для подключения услуги потребуется минимальный пакет документов, однако с клиента может взиматься достаточно большая комиссия (до 5%).

3) Провайдеры

Так еще называются процессинговые компании, которые координируют прохождение платежа между его непосредственными участниками. Провайдер гарантируют высокий уровень безопасности сделки, но при этом взимают дополнительную плату за подключение.

Вне зависимости от того, кто является поставщиком услуг, качество их предоставления должно быть высоким. Предварительное сравнение тарифов интернет-эквайринга позволит выбрать наиболее приемлемые условия сотрудничества.

В таблице ниже предлагаем вам ознакомиться с преимуществами и недостатками поставщиков данной услуги:

| № | Характеристики | Агрегаторы | Процессинговые центры | Банки-эквайеры |

| 1 | Стоимость услуг | До 5% (-) | 2-3% (+) | 1,6-2,7% (+) |

| 2 | Уровень безопасности | Высокий (+) | Максимально высокий (+) | Высокий (+) |

| 3 | Пакет необходимых документов | Минимальный (+) | Объёмный (-) | Объёмный (-) |

| 4 | Скорость подключения | От 2-х дней (+) | 2-4 недели (-) | 2-4 недели (-) |

| 5 | Плата за подключение | Высокая (-) | Высокая (-) | Минимальная (+) |

Участники рынка интернет-эквайринга индивидуально определяют собственную ценовую политику за предоставление услуг. Если речь идет о банке, то он взимает комиссию за проведение операций.

Процессинговые компании (провайдеры) взимаются плату за техническое обеспечение переводов, а агрегаторы объединяют все денежные средства на расчетном счету и передают их в банк. Соответственно, за это также придется дополнительно заплатить.

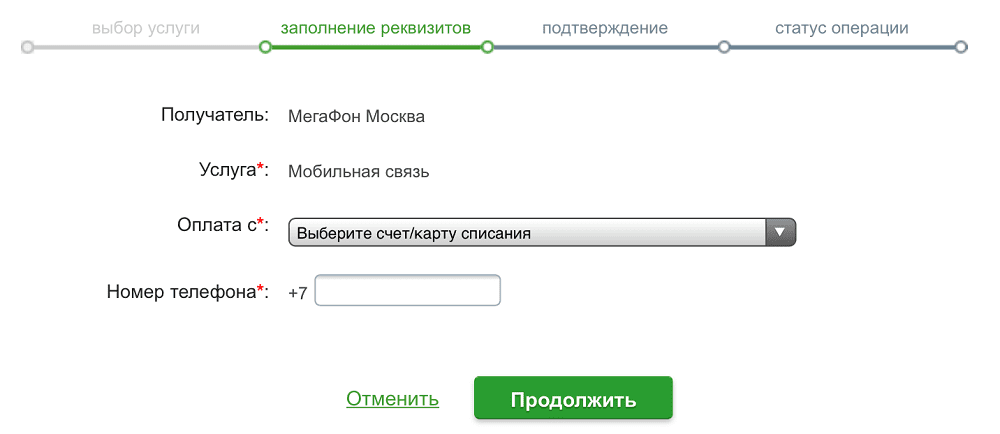

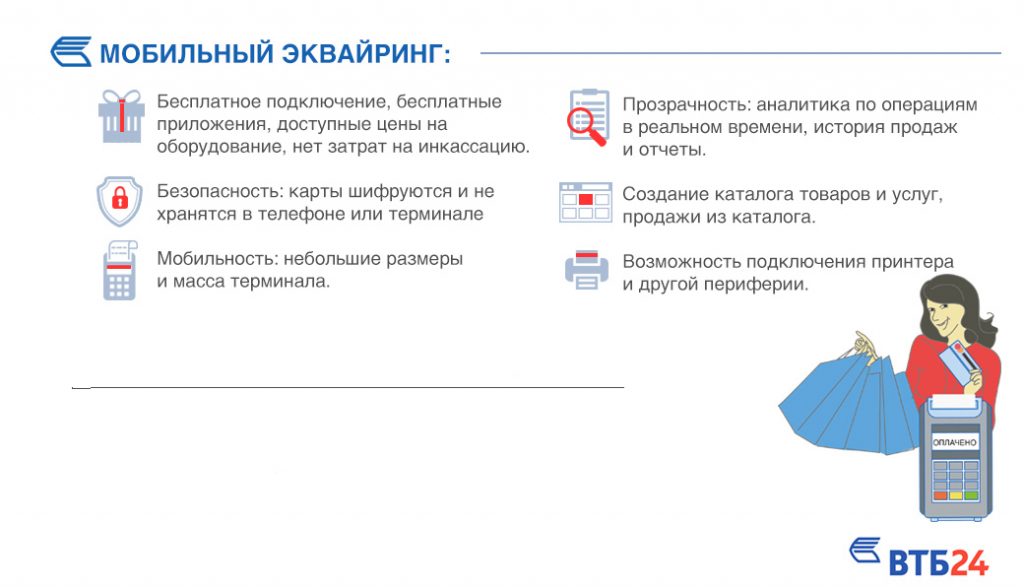

Мобильный эквайринг

Это самый молодой среди всех видов эквайринга. У многих банков он не выделяется отдельно и относится к торговому, поскольку схема работы точно такая же. Единственное отличие – используемое оборудование.

Для мобильного эквайринга нужен специальный терминал, телефон или планшет с операционной системой Android или IOS и специальное приложение. Терминал соединяется по Bluetooth.

![Результаты поиска по запросу «[интернет-эквайринг]» / хабр](https://rusinfo.info/wp-content/uploads/6/6/b/66b2eb547e5a3ceced6510fe22dc9219.jpg)

Чтобы провести оплату, надо ввести данные о платеже в приложение на телефоне, а карту считать терминалом.

Этот вид эквайринга особенно оценили курьерские службы, поскольку вес и размеры терминала небольшие. Также в приложении можно ввести электронный адрес или телефон клиента, чтобы выслать чек об оплате, а это обязательное требование 54-ФЗ, если курьер приехал без кассы.

По сравнению с другими видами терминалов, мобильный стоит недорого – от 8000 рублей.

Какой бы вид эквайринга не применялся, он не отменяет использование онлайн-кассы. Слип терминала не является фискальным документом.

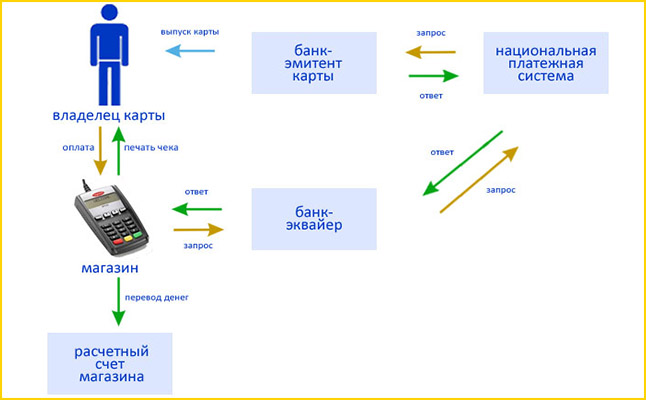

Схема работы

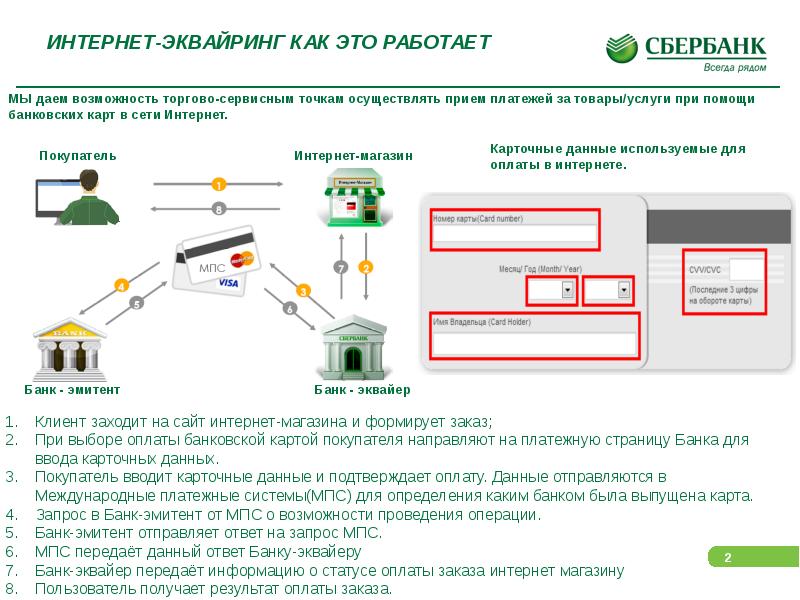

Рассмотрим последовательность выполнения операций при интернет-эквайринге:

- Покупатель на интернет-сайте выбирает товар или услугу, и выражает свое желание приобрести его, осуществив оплату через интернет;

- На шаге оплаты он выбирает пластиковую карту, подключая к дальнейшим шагам процессинговый центр для обслуживания платежа;

- Центр анализирует данные о платежной карте, введенной покупателем, определяет банк, где она была выпущена и отправляет туда запрос на разрешение выполнить операцию. Во время этого запроса привлекается международная платежная система;

- Банк-эмитент производит анализ поступившей информации, подтверждает возможность произвести оплату и выполняет платеж, либо выражает отказ (к примеру, на карте недостаточно средств).

- Процессинговый центр с учетом полученных сведений от банка-эмитента формирует сообщение для банка-эквайера.

- Банк-эквайер на основании полученной информации от процессингового центра производит зачисление денежных средств. Эта процедура может занимать несколько суток (обычно, 3 дня).

- Данные о произведенной сделке отправляются всем участникам.

Эквайринг с помощью смартфона

Кому подходит услуга МЭ с помощью гаджета:

Как происходит эквайринг с помощью смартфона:

- Покупатель собирается оплатить товар, услугу по безналу.

- После подключения ридера продавец запускает специальное приложение на смартфоне.

- Вводится сумма, указывается назначение платежной операции.

- Покупатель проверяет информацию, проводит пластиковую карту через mPOS. В некоторых видах программного обеспечения требуется ввести две последние цифры номера карты для усиления безопасности.

- Далее платеж происходит по стандартной эквайринговой схеме: банк-эквайер запрашивает авторизацию у эмитента через платежную систему.

- При успешной авторизации (наличии средств на счете покупателя) на экране гаджета появится окно подписи. По закону денежные средства должны в течение 30 дней поступить на р/с продавца.

- Покупателю приходит чек на мобильный или e-mail.

- Операция остается в архиве, продавец может в любой момент просмотреть данные по платежу.

Подключить услугу МЭ просто. Основная задача предпринимателя заключается в поиске банка-эквайера, выгодного тарифа для микробизнеса, ИП. Процедура подключения сводится к посещению банковского учреждения, организации, заполнению анкеты, заявления на подключение услуги, заявки на регистрацию устройства. Далее клиент получает картридер для МЭ, может полноценно принимать платежи по безналичному расчету.

Как подключить интернет-эквайринг — 5 простых шагов

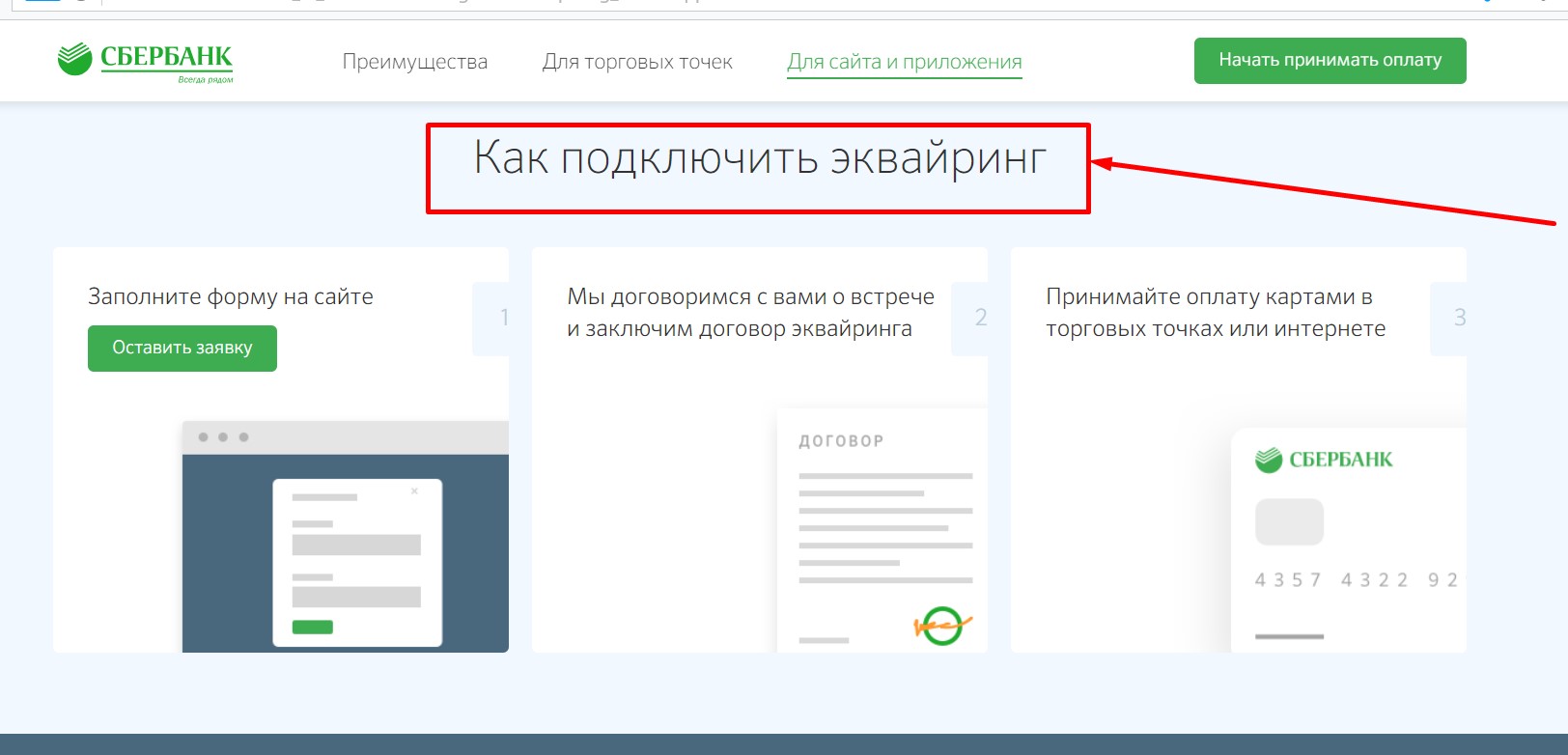

Петя, видя в нем потенциального конкурента, не особо хотел делиться полезной информацией, поэтому Коле предстояла задача самостоятельно разобраться с тем, как подключить интернет-эквайринг на сайт. Как выяснилось, ничего сложного в этом не было.

Шаг 1. Выбор банка — сравнение тарифов интернет-эквайринга от разных поставщиков услуг

На первоначальном этапе Коля должен был выбрать поставщика услуг. После недолгих размышлений Николай решил, что лучше работать напрямую с банком-эквайером, так как этот вариант исключает участие посредников.

Соответственно, плата за пользование услугой также будет несколько ниже. А вот с выбором конкретного банка было несколько сложнее. Прийти к окончательному выводу Коля смог только после детального изучения конкретных предложений финансовых учреждений:

Сбербанк России. Является одним из лидеров интернет-эквайринга на современном рынке предоставления услуг. Популярность данного финансового учреждения обусловлена минимальной процентной ставкой (0,6%) и наличием собственного процессингового центра. Сбербанк России работает с различными платежными системами.

ВТБ 24. Комиссия интернет-эквайринга в этом банке составляет в пределах 0,6-3%, однако этот поставщик услуг готов предложить своим клиентам одно из лучших программных обеспечений. Благодаря этому вероятность взлома данных практически исключена. Особенностью сотрудничества с ВТБ 24 является то, что увеличение торгового оборота способствует снижению размера процентной ставки.

Альфа-Банк. Еще один достойный поставщик услуг. Альфа-Банк охватывает порядка 40% рынка эквайринга и постоянно число клиентов растет. Это является прямым подтверждением высокого качества предоставления услуг. Банк использует максимально эффективную систему безопасности проведения платежей.

Банк Русский Стандарт. Предлагает различные виды эквайринга, в том числе и эквайринг в интернете. Банк сотрудничает с большим количество международных платежных систем. Отдельного внимания заслуживает наличие собственного процессингового центра.

Шаг 2. Заполнение и отправка заявки

Определившись с выбором банка, Коля заполнил заявку на желание воспользоваться услугой интернет-эквайринга и стал ждать ответа от представителей финансового учреждения.

Оформление заявки не потребовало слишком много времени. В предложенной форме на официальном сайте банка Коля указал данные о виде деятельности собственной компании и оставил свои контакты для обратной связи.

Шаг 3. Сбор необходимого пакета документов и заключение договора

Ждать ответа из банка пришлось совсем недолго. С Колей связался представитель финансового учреждения и предложил обсудить нюансы предстоящего сотрудничества при личной встрече.

Озвученные условия устроили начинающего бизнесмена и он отправился собирать пакет документов, которые потребовались для подписания договора.

В перечень важных бумаг вошли:

- Документ о государственной регистрации в качестве индивидуального предпринимателя.

- Свидетельство о постановке на учет в налоговом органе.

- Учредительные документы.

- Карточка с образцами подписей.

- Паспорт руководителя компании.

Коля понимал, что озвученный список важных бумаг в другом банке мог несколько отличаться, но он был рад, что в этом случае количество необходимых документов не было слишком большим. После предоставления подготовленного пакета между сторонами был заключен договор интернет-эквайринга.

Шаг 4. Получение инструкции по установке плагина для сервиса «Интернет-эквайринг»

Начинающий бизнесмен особо не вникал в то, как работает интернет-эквайринг, однако для обеспечения нормального функционирования системы на сайте наш герой должен был проконсультироваться относительно установки плагина.

Работники технического отдела банка максимально понятно провели инструктаж относительно дальнейших действий, который должен был выполнить владелец сайта, поэтому при установке плагина у Коли особых проблем не возникло.

Шаг 5. Тестирование услуги и запуск системы интернет-эквайринга

И вот настал долгожданный момент — Коля делает первую покупку в своем магазине и оплачивает её картой. Убедившись в том, что платеж произведен, владелец запускает систему интернет-эквайринга и уведомляет всех посетителей сайта о возможности произвести оплату картой.

Тарифы популярных банков

Как правило, стоимость эквайринга зависит нескольких факторов. Прежде всего, это оборот предприятия с продаж по пластиковым картам. Чем больше оборот. Тем ниже комиссия. Для торговых сетей банки готовы предоставить специальные условия.

На стоимость также влияет количество лицензий на эквайринг от платежных систем. Чем выше количество лицензий, тем меньше затраты банка на комиссию, а значит – тем дешевле тариф для клиента.

Важно и то, есть ли у банка процессинговый центр. Если вашему эквайеру приходится сотрудничать со сторонней компанией, стоимость тарифа будет увеличена

Банк обратит внимание и на то, насколько устойчива ваша компания и какой объем прибыли вы можете получить на безналичных операциях. Это определяется сферой деятельности вашей организации, стажем на рынке и количеством точек продаж

Кроме того, на стоимость влияет уровень сервиса, функционал предоставленного вам оборудования, связь с банком и срок возврата. Чем выше показатели по этим параметрам, тем выше будет комиссия.

Теперь рассмотрим стоимость торгового эквайринга в популярных российских банках.

|

Банк |

Комиссия |

Цена за оборудование/Стоимость в месяц |

Особенности |

|

Сбербанк |

от 1% |

0 ₽ — стоимость терминала; 1000 ₽ в месяц – за кассу |

Специальные условия для небольших торговых точек, курьерам и компаниям сферы услуг – оплата по QR-коду, 0,06% от оборота, 0 ₽ обслуживание |

|

Тинькофф |

от 1,79 до 2,69%; минимальный платеж в месяц – от 1990 до 3990 ₽ |

Аренда терминала — 0 ₽ |

Возможна предоплата оборота |

|

ВТБ |

1,8−3,5% |

Бесплатная регистрация оборудования, обслуживание терминалов (до двух единиц) в месяц – 1000 ₽; Регистрация устройств по тарифу «Малый бизнес» — от 10 000 до 16 000 ₽ |

Есть тариф с индивидуальным подбором условий |

|

Открытие |

1,49−1,99% или 1990 ₽ при обороте менее 100 000 ₽; или 2,29% при обороте свыше 100 001 ₽; или 790 ₽ с терминалом банка |

Обслуживание счета в месяц – от 0 до 1290 ₽ |

Специальные условия для ресторанов фаст-фуда |

|

Альфа Банк |

от 1,9 до 2,1% |

Обслуживание счета – от 0 ₽ Аренда устройства — 0 ₽ |

При небольшом обороте (до 200 тыс. рублей) на один терминал дополнительная комиссия — 990 ₽ за каждый терминал. Условия действуют только по тарифу «Просто 1%» до 31.12.2020 |

|

Точка |

от 1,4 до 2,5% |

Устройства: от 12000 ₽, доступна рассрочка |

Мгновенное зачисление денег на счет — 500 ₽ в месяц |

|

Райффайзен |

от 2,29% |

Подключение — 0 ₽ |

Льготная ставка для некоторых компаний до 30.09.2020 – 1% |

|

МТС Банк |

1,69% от оборота |

Обслуживание — 1499 ₽ в месяц |

Бесплатная доставка, подключение и настройка терминала, обучение персонала |

|

Совкомбанк |

от 1,8 до 2,6% |

Один терминал от 0 ₽; Абонентская плата – 990 ₽ |

Доступно только для клиентов, открывших расчетный счет в Совкомбанке |

|

Росбанк |

от 1,8% |

Аренда терминала — 999₽ в месяц |

Бесплатное подключение; минимальная сумма перевода на счет компании – 300₽ |

Какой эквайринг подходит самозанятым

Торговый и мобильный эквайринг работает только при наличии расчётного счёта, поэтому он подходит самозанятым с зарегистрированным ИП, а для самозанятых физлиц недоступен.

Но есть интернет-эквайринг, который позволяет получать платежи через интернет — его могут подключить все самозанятые.

Мы рассказывали, почему эквайринг нельзя подключить без расчётного счёта.

Эквайринг для самозанятых физлиц

Физлица самозанятые могут пользоваться эквайрингом и получать онлайн-платежи через специальные сервисы — «Яндекс.Касса», Robokassa, PayMaster, Qiwi.

Это работает так: покупатель оплачивает товар или услугу через специальную платёжную форму на сайте, получает чек, а деньги поступают самозанятому на кошелёк.

Алгоритм подключения во всех сервисах почти одинаков:

-

зарегистрируйте учётную запись;

-

пройдите идентификацию, указав основные сведения о себе — ФИО, паспортные данные, ИНН, адрес, сведения о рождении;

-

заполните данные своего сайта — название, URL, способ вывода средств.

Идентификация в сервисе «Робокасса» для самозанятых:

Условия подключения эквайринга «Яндекс.Касса» для самозанятых:

За каждый проведённый платёж сервис берёт с продавца комиссию. Например, для самозанятых граждан в «Яндекс.Кассах» она составляет 3,5 %, в других сервисах зависит от выбранного тарифа.

При подключении интернет-эквайринга для самозанятых обратите внимание на дополнительные возможности сервиса. Например, плательщики НПД могут выпустить банковскую карту, привязанную к кошельку «Яндекс.Деньги»

Её можно использовать для снятия наличных, оплаты любых покупок.

В банках эквайринга для самозанятых нет. Например, «Сбербанк» предлагает специальные карты, на которые будут приходить только доходы от профессиональной деятельности. Но торговый и интернет-эквайринг не настроят.

Эквайринг для самозанятых ИП

Самозанятый может стать предпринимателем, а уже зарегистрированный ИП может перейти на НПД. В этом случае он будет платить налоги как самозанятый, но сохранит возможность пользоваться расчётным счётом. Это удобно, если вы хотите продавать свой товар или оказывать услуги широкому кругу покупателей.

Если ИП переходит на самозанятость, то получает освобождение от фиксированных страховых взносов — 40 874 рубля в 2020 году.

Подобрать самый выгодный расчётный счёт для самозанятого ИП можно в сервисе podelu.ru. Сравните предложения разных банков и выберите самое подходящее.

Самозанятый ИП с открытым расчётным счётом может подключить как интернет-эквайринг, так и торговый эквайринг. При этом счёт можно открыть в одном банке, а подключить эквайринг в другом.

Эквайринг работает так:

-

Сумма оплаты списывается с карты покупателя;

-

Платёж обрабатывается банком-эквайером;

-

Деньги поступают в банк самозанятого;

-

Платёж поступает на расчётный счёт самозанятого ИП за вычетом комиссии.

Для торгового эквайринга нужен POS-терминал, к которому покупатели прикладывают карты, смартфоны или часы для оплаты товара. Деньги с карты через банк-эквайер поступают на счёт продавца.

Банк предлагает купить или арендовать POS-терминал, обслуживает установленное оборудование и получает процент от проведённых за месяц платежей. Стоимость банковской услуги зависит от выбранного тарифа. О том, сколько стоит эквайринг и как на нём сэкономить, мы писали в отдельной статье.

Для интернет-эквайринга не нужно устанавливать POS-терминал. Платёж можно отправить через специальную форму на сайте. Однако не все банки предоставляют услугу интернет-эквайринга. Если у вашего нет соответствующей лицензии, придётся обращаться в другую кредитную организацию. Узнать о возможности предоставления услуги можно на официальном сайте банка или по телефону.

Интернет-эквайринг и онлайн-кассы

Когда осуществляется переход на онлайн-ККТ, может возникнуть закономерный вопрос: а нужна ли онлайн-касса при интернет-эквайринге? Ведь наличные средства в этом случае не используются, на счет продавца деньги поступают в безналичном виде.

Процедура применения онлайн-касс имеет некоторые нюансы:

- в случае их использования покупатель не предъявляет средство платежа (терминал его не считывает);

- данные вводит сам пользователь в спец. форму;

- денежные средства поступают к вам через платежный или расчетный центр.

Платежный центр, в данном случае, всего лишь посредник между вами и покупателем, а значит вы обязаны применять онлайн-ККТ и выдавать покупателю чек в электронном виде.

Как не стать жертвой мошенников — ТОП-3 способа обеспечения безопасности платежей

Владельцы торговых онлайн-точек должны удостовериться в том, что их покупатели надежно защищены. Различные способы защиты могут проявляться в проведении верификации при совершении платежа или присвоении карточкам сопутствующих кодов.

Еще один вариант защиты — использование так называемых кодов протекции, которые передаются от одной стороны сделки другой.

Гарантия безопасности при совершении сделки достигается тремя различными способами:

- Установка стандарта PCI DSS. Этот стандарт утвержден наиболее известными платежными системами — Visa, MasterCard, AE. Его должны придерживаться различные процессинговые центры и другие поставщики услуг. Право организации интернет-эквайринга предоставляется только в случае наличия сертификата соответствия PCI DSS.

- Использование протокола шифрования SSL. Протокол обеспечивает безопасную связь между держателем карты и сервером, на который отправляются данные для дальнейшей идентификации.

- Использование протокола дополнительной защиты 3D Secure. Такой протокол является дополнительной защитой во время проведения платежей при использовании карт Visa. В этом случае возникает необходимость введения дополнительного пароля, который выдаётся банком-эквайером.

Как защититься покупателям?

Чтобы не стать жертвой при совершении покупки в интернете с помощью карты, необходимо тщательно изучать площадку, на которой вы собираетесь сделать приобретение. Лучше всего оговорить все детали оплаты с менеджером компании в телефонном режиме или ознакомиться с отзывами на тематических форумах.

Если есть такая возможность, то рекомендуется перечислять средства на карту непосредственно перед совершением покупки. При таком раскладе мошенникам просто нечего будет красть.