Пропорциональное налогообложение против прогрессивного: что лучше?

Пропорциональная, а не

прогрессивная ставка налогов противоречит принципам, установленным еще Смитом.

Налоги должны устанавливаться соразмерно заработкам. Рост доходов

сопровождается нивелированием необходимости тратить, что вызывает накопление

средств, не обремененных расходами.

Несложно догадаться, что

гражданин с низким заработком не имеет реальной возможности накапливать

средства. Пропорциональное налогообложение окончательно лишает человека тратить

лишние деньги. Весь доход уходит на текущее потребление. В этой связи градацию

налоговой нагрузки стоит назвать одной из приоритетных задач государства.

Прогрессивный налог имеет

цель не «стрясти» с обеспеченных граждан больше средств, а снизить нагрузку с

малообеспеченных. Это ремарка для всех противников данной меры. Прогрессивная

налоговая нагрузка позволила бы снизить социальное расслоение. А прогрессивная

шкала и дальше будет создавать пропасть между богатыми и бедными гражданами,

обеспечивающую перманентную социальную напряженность. За ней не за горами и

социальные волнения, вплоть до революционных потрясений.

Прогрессивная градация

уже давно действует во всех развитых странах. Больше получают – больше платят

налогов. Все граждане этих стран прекрасно это понимают и не имеют ничего

против.

Кто работает на благо бюджета?

Кроме НДФЛ граждане

зарабатывают для бюджета потреблением услуг и товаров. Речь идет об акцизах, о

таможенных пошлинах, НДС и т. д. Косвенные налоги целиком и полностью

уплачиваются гражданами. Большая часть налоговой нагрузки лежит на плечах

рядовых граждан, НДС составляет почти треть поступлений в бюджет. Поэтому с

уверенностью можно заявить, что недовольные граждане, в принципе, правы. Львиная

доля государственного бюджета составляется рядовыми налогоплательщиками.

Большая часть нагрузки на

предприятия состоит в налогах на прибыль и имущество. Косвенные налоги – забота

граждан, прямые налоги – забота предприятий. Можно заметить, что государство

чрезмерно уповает на косвенные налоги. Теперь несложно понять, кто в стране

подставляет свою «могучую спину» для несения налогового тягла. Ряд изменений,

которые необходимо осуществить, напрашивается сам собой.

Инновационный путь развития экономики

Необходимо развитие

инновационных сфер. Западные санкции серьезно подпортили наш экономический

потенциал и создали тяжелые условия для развития высокотехнологичных сфер

В

этих условиях на инновационную сферу следует обратить самое пристальное

внимание. Нужно отходить от доминирующей сырьевой модели экономики и сделать

упор на инновационное развитие

Для того чтобы повысить

деловую активность и рост в области инноваций обязательно требуется

государственное участие, как на прямую, так и косвенно.

Прямая поддержка

представляет собой выдачу грантов, партнерство совместно с государством и

многое другое. А вот косвенная поддержка заключается в различных налоговых

льготах и преференций. Причем льготы налоговые должны стать самым главным

инструментом в регулировании таких отношений.

Льготы, которые

существуют на сегодняшний день не в полной мере вовлекают в инновационную

работу многих хозяйственных объектов. Из-за того, что льготы неэффективны,

появляются предпосылки для того, чтобы скрывать налоги и придумывать пути их неуплаты.

Конечно же, льготы должны быть постоянными, стабильными и очень эффективными,

тогда появится много инновационных структур, и работа будет их наиболее

продуктивной.

Тонкости налогового вычета в регионах

Буквально в 2017 году

появилась такая практика, как урезание налоговых льгот в регионах. Но это

происходит только в том случае, если их не смогут полностью обосновать. На

практике это происходит в регионах, которые являются дотационными, – им сделать

обоснование очень трудно. Ситуация складывается следующим образом: регион дает

отказ компаниям по налоговым льготам, но все же имеет статус дистанционного.

Именно поэтому в

обязательном порядке требует пересмотра механизм налогового вычета. Его

предоставляют компаниям, чтобы они увеличили рост инвестиций и произвели

обновление производственных фондов.

Есть некоторые

обстоятельства, которые создают препятствия для выполнения данных льгот. Во-первых,

инвестиционный налоговый вычет могут предоставить организациям только тогда,

когда это не противоречит законодательству. Во-вторых, регионы оставляют за

собой право сокращения максимального размера вычета, а также имеют возможность

предоставлять эту возможность не всем отраслям, а только выборочно. Причем не в

каждом регионе есть такая льгота. И на 1 октября она присутствовала только в 11

регионах.

Что делать, если налоговая нагрузка низкая

Если нагрузка низкая из-за того, что плательщик применяет схемы уклонения, например, использует фирмы-однодневки, то ФНС России рекомендует отказаться от таких схем и довести нагрузку до нормального уровня.

В этом случае придется сдать уточненные декларации, доплатить недостающие налоги и пени. Но зато, таким способом можно избежать штрафов и, самое главное, выездной проверки.

Если низкая нагрузка объяснима, то лучше подготовить для налоговой подробные письменные пояснения о причинах.

Ждать ли Вам выездной проверки из налоговой? Можно понять ответив на 15 вопросов! Пройти тест можно по этой ссылке.

Кратко и по сути

Налоговая нагрузка — ключевой показатель для налоговых инспекторов.

Низкая налоговая нагрузка и ее резкое падение привлекает внимание у налоговых.

Если нагрузка низкая из-за использования схем, рекомендовано от них отказаться, а если объяснима, то лучше подготовить письменные причины на это.

Рыков Иван

Основатель антикризисной юридической компании «Рыков групп»

Специализации: антикризисное управление и банкротство крупных

предприятий и организаций;

управление проблемными активами; взыскание дебиторской задолженности, деятельность

коллекторов; субсидиарная ответственность по обязательствам должника.

Налоги: плата за цивилизованную жизнь или тяжелая ноша?

Уплата налогов –

обязанность всех юридических и физических лиц. Это в идеале, а на практике все

по-другому.

Недавно Игорь Сечин,

глава «Роснефти», отметил, что его компания – главный налогоплательщик России.

Одновременно с подобными заявлениями он ратует за налоговые послабления для

своей компании. Имеет ли он какое-либо право требовать налоговые льготы? Кто

должен платить налоги первой статьей?

Энергодобывающая сфера,

как создающая низкую добавленную стоимость, должна облагаться самыми высокими

налогами. Напротив, в высокотехнологичных и перерабатывающих сферах налоговая нагрузка

должна быть существенно ниже. Именно эти отрасли имеют наибольшую добавленную

стоимость, которая и дает большие налоговые поступления. Усилия налоговиков

требуется направить на увеличение налогов в добывающей сфере.

Индивидуальные налоговые

льготы запрещаются налоговым кодексом, о чем гласит отдельная статья. Налоговые

послабления не могут быть представлены конкретному юридическому или физическому

лицу. Льготы должны предоставляться по групповому принципу в единой конкурентной

среде. При другом раскладе некто получит преимущества на профильном рынке, что

негативно скажется на других игроках. Всегда должны соблюдаться справедливые

условия конкуренции. В противном случае экономика регрессирует. Необходимость

введения прогрессивного подоходного налога кажется уже просто необходимой.

Рост поступлений налогов и их собираемость

Увеличение объема собираемости налогов напрямую связано с совершенствованием системы администрирования ИФНС.

- Автоматизированные системы контроля (АСК). С их помощью отслеживают возмещение и законность вычетов по НДС. АСК-1 заработала в 2013 г. Она позволила быстро и точно выявлять неправомерное возмещение НДС. АСК-2 запущена в 2015-м и нацелена на выявление незаконных вычетов.

- Введение крупных штрафных санкций. Пени и штрафы за просрочку платежей, недоимки, неверно рассчитанные суммы налогов к уплате в 2019 году на порядок выше тех, что применялись еще 5 лет назад. Один из самых эффективных методов борьбы с неплатежами – это блокировка расчетного счета на двукратную сумму задолженности. Счет при этом не работает до 10 дней. Даже, если долг перекрыт раньше, банк счет активирует только по истечении этого срока.

- Судебное взыскание задолженности. Более 70% решений выносится в пользу ИФНС. Таким пробюджетным подходом бизнес обязан именно инициативе ФНС. Если до 2015 г. суды старались выносить решения таким образом, чтобы не увеличивать нагрузку на бизнес, и лояльно снижали штрафные санкции, то теперь строго соблюдаются интересы госбюджета. Налоговики строго придерживаются порядка досудебного урегулирования спора, пытаясь получить причитающиеся им платежи без суда.

- Система управления поведением налогоплательщиков. Открытость информации о результатах проверок, постоянный контроль за движением по счетам, встречные запросы документов и т.д. – все это побуждает честно платить предписанные законом сборы и взносы.

- Продуктивное сотрудничество ИФНС и Центробанка. Реструктуризация банковской системы, внедрение современных платежных систем, эффективный обмен информацией между налоговиками и банками гарантирует прозрачность всех сделок. ИФНС видит все движения по счетам. Такое право закреплено за ней в ст. 86 НК РФ, и банки обязаны передавать данные инспекторам абсолютно по всем сделкам. Выявить расхождения по налоговой базе, указанной в декларации, и складывающейся из сведений о движении по расчетному счету, инспекторам несложно. Для этого даже не нужно запрашивать подтверждающие документы.

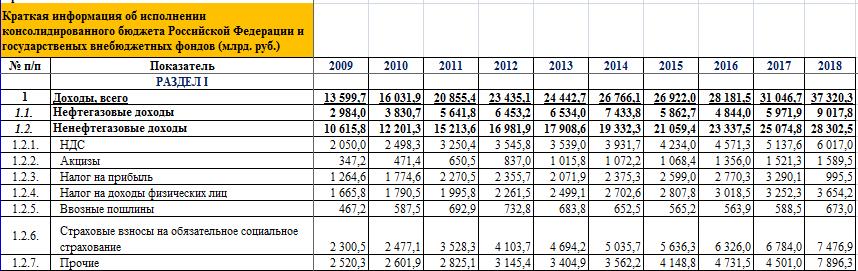

Рентабельность проданных товаров, продукции, работ, услуг и рентабельность активов организаций по видам экономической деятельности, в процентах(приложение № 4 к Приказу ФНС России от 30.05.2007 № 74130133.0

| Вид экономической деятельности (согласно ОКВЭД-2) | 2019 год | |

|---|---|---|

| Рентабельность проданных товаров, продукции (работ, услуг), % | Рентабельность активов, % | |

| Всего | 11,4 | 6,8 |

| сельское, лесное хозяйство, охота, рыболовство и рыбоводство | 18,6 | 5,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях | 14,8 | 3,4 |

| лесоводство и лесозаготовки | 4,2 | 4,3 |

| рыболовство и рыбоводство | 62,7 | 22,7 |

| добыча полезных ископаемых | 29,6 | 12,6 |

| добыча угля | 12,9 | 5,5 |

| добыча сырой нефти и природного газа | 31,9 | 13,8 |

| добыча металлических руд | 66,3 | 22,3 |

| добыча прочих полезных ископаемых | 37,3 | 9,8 |

| обрабатывающие производства | 12,1 | 7,3 |

| производство пищевых продуктов | 8,2 | 8,3 |

| производство напитков | 11,5 | 7,1 |

| производство табачных изделий | 26,9 | 9,5 |

| производство текстильных изделий | 7,9 | 4,7 |

| производство одежды | 7,8 | 6,7 |

| производство кожи и изделий из кожи | 6,0 | 1,2 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения | 7,6 | 5,1 |

| производство бумаги и бумажных изделий | 19,0 | 13,5 |

| деятельность полиграфическая и копирование носителей информации | 13,0 | 11,5 |

| производство кокса и нефтепродуктов | 9,8 | 5,0 |

| производство химических веществ и химических продуктов | 23,2 | 12,1 |

| производство лекарственных средств и материалов, применяемых в медицинских целях | 30,8 | 9,5 |

| производство резиновых и пластмассовых изделий | 8,5 | 8,5 |

| производство прочей неметаллической минеральной продукции | 11,7 | 6,2 |

| производство металлургическое | 22,4 | 16,3 |

| производство готовых металлических изделий, кроме машин и оборудования | 10,2 | 3,9 |

| производство машин и оборудования, не включенных в другие группировки | 9,5 | 3,8 |

| производство компьютеров, электронных и оптических изделий | 14,4 | 6,4 |

| производство электрического оборудования, | 8,2 | 6,4 |

| производство автотранспортных средств, прицепов и полуприцепов | 2,4 | 5,5 |

| производство прочих транспортных средств и оборудования | 9,2 | 1,6 |

| производство прочих готовых изделий | 5,8 | отр. |

| обеспечение электрической энергией, газом и паром; кондиционирование воздуха | 9,2 | 4,9 |

| производство, передача и распределение электроэнергии | 13,2 | 5,9 |

| производство и распределение газообразного топлива | 2,4 | 2,2 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха | отр. | 0,1 |

| водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений | 2,8 | 2,7 |

| строительство | 7,0 | 1,5 |

| торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов | 6,4 | 7,4 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт | 2,6 | 4,0 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами | 8,3 | 7,8 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами | 3,5 | 6,9 |

| деятельность гостиниц и предприятий общественного питания | 5,9 | 2,3 |

| транспортировка и хранение | 8,7 | 5,1 |

|

деятельность железнодорожного транспорта: междугородные и международные пассажирские перевозки |

2,8 | 3,5 |

| деятельность железнодорожного транспорта: грузовые перевозки | 10,1 | 2,6 |

| деятельность прочего сухопутного пассажирского транспорта | отр. | отр. |

| деятельность автомобильного грузового транспорта и услуги по перевозкам | 4,1 | 1,7 |

| деятельность трубопроводного транспорта | 12,3 | 4,8 |

| деятельность водного транспорта | 3,9 | 1,7 |

| деятельность воздушного и космического транспорта | 0,0 | 4,1 |

| деятельность почтовой связи и курьерская деятельность | 11,9 | 1,2 |

| деятельность в области информации и связи | 16,0 | 8,1 |

| деятельность финансовая и страховая | 11,8 | 3,1 |

| деятельность по операциям с недвижимым имуществом | 13,7 | 3,3 |

| научные исследования и разработки | 10,4 | 2,5 |

| государственное управление и обеспечение военной безопасности; социальное обеспечение | 15,2 | 2,1 |

| образование | 6,7 | 3,2 |

| деятельность в области здравоохранения и социальных услуг | 9,8 | 6,7 |

| деятельность в области культуры, спорта, организации досуга и развлечений | отр. | 7,1 |

——————————

* Рентабельность проданных товаров, (продукции, работ, услуг) — соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность

** Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Как объяснить низкую налоговую нагрузку

Практически у каждого недавно открывшегося предприятия уровень будет ниже требуемого по законодательству. Обычно фискальные службы учитывают дату создания компании при каждой проверке документов, но может понадобиться дополнительно предоставить разъяснения в ФНС.

Сложнее будет тем компаниям, которые работают не один год, и за последнее время налоговая нагрузка уменьшилась. В этом случае чаще всего причиной указывается деятельность по нескольким ОКВЭД — налоговики часто используют для просчетов только основной вид экономической деятельности, поэтому данные могут быть завышены. В этом случае можно:

- сменить основной ОКВЭД и сообщить в фискальную службу, что и раньше работали по нему — законодательно это не запрещено;

- самостоятельно посчитать налоговую нагрузку отдельно по каждому виду деятельности компании.

Пересчет нагрузки может быть полезен и в плане проверки — включили ли в расчет налоговой нагрузки НДФЛ. Об этом налоге в ФНС нередко забывают, и в итоге получается завышенный показатель.

Если все значения рассчитаны правильно, то предприятие может объяснить свой заниженный коэффициент налоговой нагрузки так:

- осуществляется не только производственная деятельность, но есть и инвестиционные вложения;

- много усилий направлено на развитие производственной (или торговой) сети;

- началось осваивание нового вида деятельности (подойдет для компаний, работающих уже несколько лет).

Можно также указать налоговикам данные из статистики по конкретному региону и отрасли, что за данный период были объективные причины ухудшения дел. Это может быть упадок в сфере деятельности бизнеса или в смежной сфере, где находятся главные покупатели и так далее. Например, часто указываются такие объективные обстоятельства уменьшения налоговой нагрузки:

- снижение объемов продаж продукции;

- сильное повышение стоимости сырья у поставщиков;

- рост административных расходов, заработных плат сотрудников, других издержек.

Все данные необходимо подкреплять отчетами из прошлых периодов, где все было в порядке и налоговая нагрузка была выше. Тогда будет видно, что компания действительно в данное время столкнулась с проблемами, которые потянули за собой уменьшение перечислений в бюджет.

Причины низкой налоговой нагрузки

Налоговая нагрузка завязана на выручку: чем больше выручка, тем больше налогов нужно платить. Если выручка из года в год растет, а налогов платится столько же или меньше, инспекторы начинают подозревать плательщика в применении схем.

Они могут сделать вывод, что плательщик искусственно нарастил расходы для налога на прибыль или вычеты по НДС.

Особенно привлекает внимание резкое падение нагрузки по сравнению с прошлым годом.

Бывает так, что низкая нагрузка не связана с нарушениями и объясняется объективными причинами, например:

- Плательщик применяет спецрежим УСН, ЕНВД, ЕСХН. Поскольку в этом случае вместо нескольких налогов платится один, нагрузка не может быть такой же как у плательщика с тем же видом деятельности, но на общем режиме.

- Плательщик применяет льготы. Поэтому при одинаковой выручке он заплатит налогов меньше, чем тот, кто льготу не применяет.

- Временные изменения в бизнесе. Например, появление новых конкурентов вынуждает снизить цену продажи при тех же расходах. В итоге выручка получится ниже, и налоги тоже будут ниже, чем раньше.

Некоторые послабления для клиентов банков

До конца сентября 2020 года предусмотрены некоторые послабления для юридических лиц в качестве меры поддержки бизнеса в посткарантинный период. Они касаются клиентов банков — теперь организации с налоговой нагрузкой менее 0,9% от оборота не будут считаться подозрительными, как это было раньше. Предельная граница доли налоговых платежей от суммы оборота по счету может составлять минимум 0,5%.

Главными критериями, по которым банки определяют благонадежность своих клиентов, теперь являются:

- Минимальная налоговая нагрузка — временно от 0,5%, с начала октября вернется к докризисным 0,9%.

- Отсутствие в списке у компании-клиента банка покупателей или поставщиков из списков 550-П и 639-П, уличенных в нарушении законодательства.

- Наличие платежей, которые свидетельствуют о реальности деятельности бизнеса. Например, оплата со счета предприятия за воду, интернет, канцтовары, аренду офиса, телефон, зарплаты и других социальных взносов сотрудникам, страховых взносов, НДФЛ и так далее.

- Достаточно частые снятия наличности или вывод средств с корпоративной карты через займы физическим лицам, в том числе руководителю.

Все эти меры направлены на отслеживание компаний, которые занимаются «отмыванием» денег. Поэтому чем реальнее траты и поступления на счет предприятия, тем благонадежнее бизнес в глазах банков.

Методика расчета бремени

На самом деле методов расчета заветного коэффициента более чем достаточно для того, чтобы выбрать из представленного перечня наиболее подходящий и доступный.

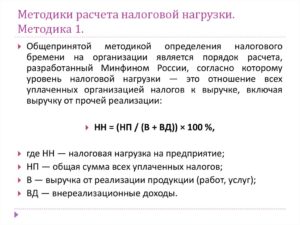

Наверное, наиболее популярным на современном рынке является способ, предоставленный Министерством финансов РФ. Он представляет собой обычное деление показателей (о которых мы говорили выше), результат которого умножен на 100%.

Однако в некоторых странах налоговое бремя исчисляется и иными способами. Так, например, методом недоимки. Подсчитывается сумма всех созданных товаров в отчетный период (за вычетом НДС и амортизации) и с полученной суммы высчитывается необходимый коэффициент. И это значит, что недополученная прибыль государственной казны распределяется на выплаты в пользу внебюджетных фондов.

Существует также методика расчета общей фискальной нагрузки, при которой суммируются все выплаченные в бюджет обязательства и соотносятся с базой налогообложения.

Можно сказать, что в мире есть масса способов расчета этого коэффициента. Каждая школа налогового планирования пытается вывести свой метод исчисления и по сей день, но у нас, к сожалению, нет возможности описать каждый из них, поэтому перейдем к роли бремени для современных субъектов хозяйствования.

Налоговая нагрузка на население в РФ

- НДФЛ – 13%. Его за сотрудника платит работодатель, но из заработка первого он удерживается в полном объеме за исключением суммы вычета. Соответственно рост налога на доходы физлиц автоматически снижает их реальные доходы.

- НДС (скрытый) – 20%. Платят его в бюджет не граждане, а продавцы, реализующие товары и услуги. Но, они включают его в стоимость и в полном объеме взимают с населения. Ри каждой покупке гражданин автоматически платит НДС.

- Налог на имущество, ЖКХ, ОСАГО и прочие скрытые платежи – около 5%. Граждане платят налог на недвижимость, землю и транспортные средства. Его расчет по кадастровой стоимости существенно увеличил фискальную нагрузку на население. Его максимальная ставка составляет от 0,1 до 2% от кадастровой стоимости недвижимости и зависит от стоимости объекта. Платят его только собственники недвижимости один раз в год. Коммунальные и страховые платежи условно относятся к скрытым налогам.

- Страховые взносы – 30,2%. К ним относятся взносы в ПФР, ФОМС и ФСС.

- Акцизы – 8%. Они включаются в стоимость товаров. Повышение акцизов моментально вызывает рост цен и затрат граждан. Получается, что от увеличения акцизных платежей страдают не только бизнесмены, но и их покупатели.

- Штрафные санкции и госпошлины. Пени и недоимки по налогам, штрафы ГИБДД и по КоАП, госпошлина тоже относится к обзательным отчислениям, так как поступают в итоге в госбюджет.

Квазифискальные платежи

Неизвестно доподлинно, что имел в виду президент, говоря о «квазифискальной нагрузке», поскольку такое понятие отсутствует. Чиновники финансово-экономического блока и эксперты до сих пор не пришли к консенсусу по поводу трактования неналоговых платежей.

Росстат при определении финансовой нагрузки на граждан в своей методологии использует понятие «обязательные платежи». Оно позволяет оценить остающиеся на руках населения доходы после уплаты всех сборов с учетом инфляции.

Статистическое ведомство относит к обязательным платежам:

- налоги: НДФЛ, налоги на имущество граждан (жилье, земельные участки, транспорт);

- взносы и сборы: страховые – во внебюджетные фонды, ОСАГО;

- проценты по кредитам;

- штрафы: за нарушение ПДД и др.

Специалисты Росстата на основе данных за 2016 год определили структуру обязательных платежей:

- до 58% — налоги и сборы;

- до 30% — проценты по кредитованию (в 2016-м россиянами выплачено 1,77 трлн. руб.).

По аналогии с налоговой службой, которая рассчитывает фискальные платежи для бизнеса как отношение налогов и сборов к выручке компании, так и фискальной/квазифискальной нагрузкой на физлиц можно считать сумму денежных доходов, направляемую на обязательные платежи и взносы. Доля этих выплат растет с 2015-го: тогда на нее приходилось 10,9%, в 2017 году — уже 11,8%. Оперативными данными по текущему году Росстат пока не располагает.

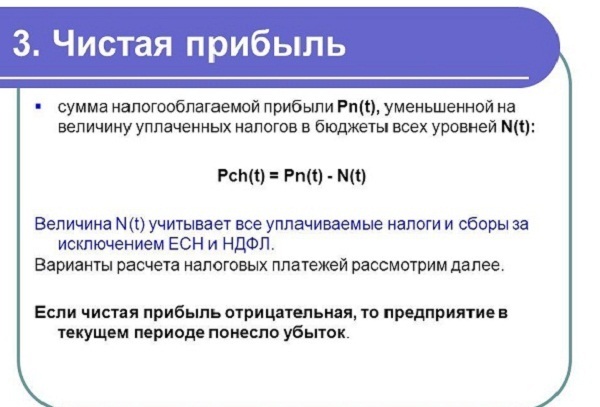

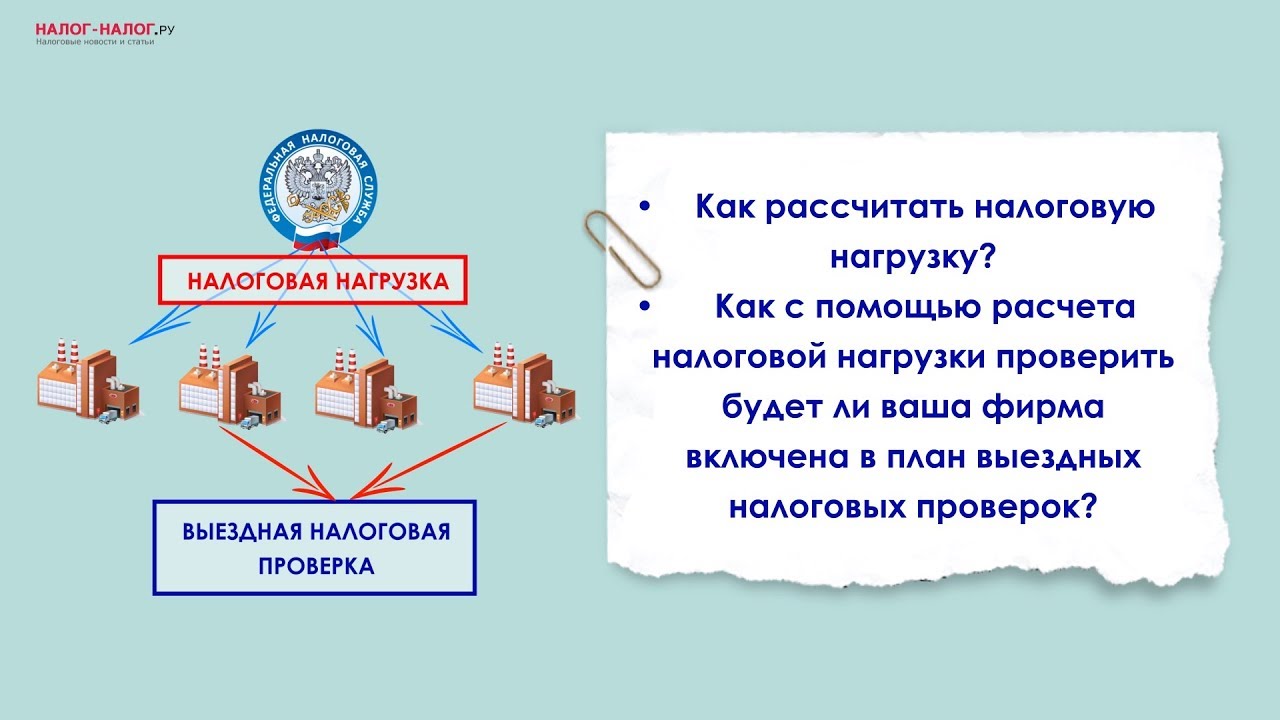

Что такое налоговая нагрузка

Налоговая нагрузка, или как мы ее еще будем называть в данной статье – пресс, гнет и бремя, представляет собой некую сумму обязательств предпринимателя перед государством, которая соизмеряется в денежном эквиваленте и включает в себя все начисленные взносы в бюджет за определенный промежуток времени.

Можно выделить несколько характеристик данного показателя:

- несмотря на свою безвозмездность, он носит принудительный характер;

- изымается в неэквивалентном соотношении;

- осуществляется с определенной регулярностью.

Исходя из вышеперечисленных характеристик, не стоит путать понятия и включать в бюджетное бремя такие обязательные платежи, как штрафы, пени, взносы в фонды социального страхования, поскольку они не носят периодичный характер, а выплачиваются лишь по мере возникновения обязательств, которые могут и не возникнуть вовсе.

Поэтому виды налоговой нагрузки можно лишь классифицировать по следующим составляющим:

- налог на добавленную стоимость;

- обязательства на прибыль;

- налог на имущество и прочие регулярные выплаты.

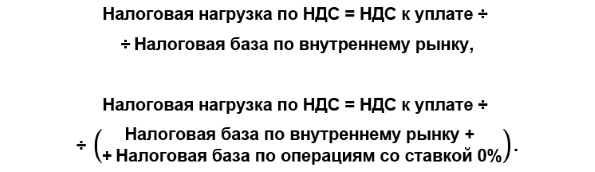

Что определяет величину нагрузки по НДС

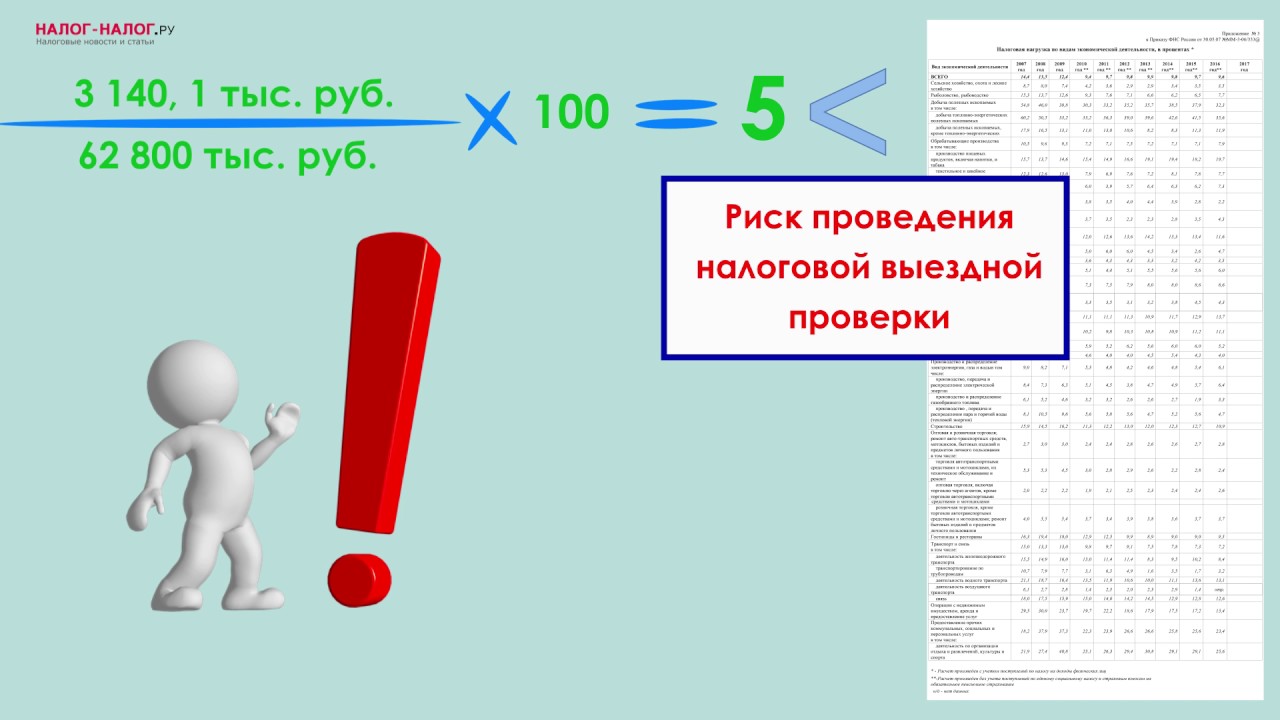

Непосредственное влияние на величину налоговой нагрузки по НДС имеют показатели, входящие в формулу ее расчета:

- Начисленный к уплате налог. Чем он больше, тем выше налоговая нагрузка.

- Объем налоговой базы. Его увеличение при том же значении налога приведет к снижению налоговой нагрузки.

Сумма налога, начисляемого к уплате по декларации, представляет собой результат суммирования итогов разделов 3–6 декларации. Итоги эти учитывают с разными знаками. В разделе 3, состоящем из операций, облагаемых по ставкам, отличным от ставки 0%, результат чаще всего получается в пользу бюджета (к уплате), а в разделах 4–6, отражающих операции, облагаемые по ставке 0%, он складывается в пользу налогоплательщика (к возмещению из бюджета). За счет этого у налогоплательщиков с большой долей операций по ставке 0% (экспорт) часты ситуации отсутствия НДС к уплате, вследствие чего налоговая нагрузка по нему будет равна нулю. Это обстоятельство, безусловно, вызывает интерес налоговых органов, но в то же время для налогоплательщика имеет под собой вполне реальную почву для пояснений, подаваемых в ИФНС.

На величину налога, определяемую по результатам раздела 3 декларации (рынок РФ), окажут влияние такие показатели:

- Объем налоговой базы, ставки, применяемые к ней, и, соответственно, значение налога, рассчитываемого от этой базы. Чем объемнее база и выше ставка, тем больше налог.

- Величина налоговых вычетов, напрямую снижающих сумму налога, рассчитанного к уплате от его базы: по документам поставки, по закрытым поставкой авансам, которые перечислялись поставщикам, по СМР, по налогу, уплаченному на таможне или при ввозе из государств Таможенного союза, по авансам покупателей, которые закрылись отгрузкой, по оплаченному НДС налогового агента.

- Наличие необлагаемых операций, при которых НДС, полученный от поставщиков, включается в затраты, что в результате распределения сумм налога на облагаемые и необлагаемые операции приведет к уменьшению прямой суммы вычета, связанной с облагаемыми операциями.

На налог, рассчитываемый с включением операций по ставке 0%, дополнительно оказывают влияние:

- Момент определения налоговой базы, который может выходить за пределы расчетного периода и приводить к более позднему учету в декларации связанных с ним вычетов.

- Особенности формулы распределения вычетов, которую разрабатывает сам налогоплательщик, между операциями, подлежащими обложению по разным ставкам (в т.ч. по ставке 0%) и необлагаемыми. В этой формуле учитывают не только остатки вычета, приходящегося на неподтвержденную ставку 0% на начало налогового периода, но и его аналогичные остатки на конец налогового периода. При этом в нее не попадают суммы налога по авансам обоих направлений, по СМР, по НДС налогового агента, принимаемые в вычеты в полной сумме в период появления права на вычет по ним.

О существующих методиках распределения вычетов читайте в материале «Как осуществляется раздельный учет НДС при экспорте?».

Значение налоговой базы, образующей знаменатель формулы расчета, определяется:

- Объемами реализации, увеличение которых вызывает увеличение налоговой базы.

- Наличием необлагаемых операций, снижающих объем налоговой базы.

- Наличием операций по ставке 0%, влияние которых за счет несоответствия периодов подтверждения этой ставки и реальной отгрузки по ней приводит к отклонению значения налоговой базы, определяемой по декларации, от объема реально осуществленной за рассматриваемый период отгрузки. Влияние, соответственно, может иметь место как в сторону увеличения, так и в сторону уменьшения базы.

- Наличием СМР, приводящих к росту базы.

- Наличием поступивших от покупателей авансов, которые приводят к увеличению базы.

Если в знаменателе формулы будет присутствовать какой-либо иной показатель, то влияние его на значение налоговой нагрузки будет аналогичным: при его увеличении величина нагрузки снизится.

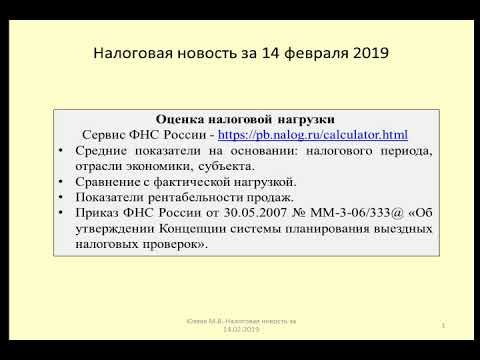

Рассчитать налоговую нагрузку можно с помощью калькулятора на сайте ФНС, о котором мы рассказывали здесь.

Полный и бесплатный доступ к системе на 2 дня.

Какие документы определяют понятие налоговой нагрузки

Основными документами, дающими определение понятия «налоговая нагрузка» применительно к взаимоотношениям между налогоплательщиком и налоговыми органами, являются:

- Приказ ФНС России «Об утверждении Концепции системы планирования выездных налоговых проверок» от 30.05.2007 № ММ-3-06/333@. Согласно изменениям, внесенным в этот документ приказом ФНС России от 10.05.2012 № ММВ-7-2/297@, его приложение № 3, отражающее показатели совокупной налоговой нагрузки по отраслям народного хозяйства и стране в целом, ежегодно не позднее 5 мая пополняется данными за прошедший год. Эти данные можно также увидеть на сайте ФНС (https://www.nalog.ru/rn77/taxation/reference_work/conception_vnp/).

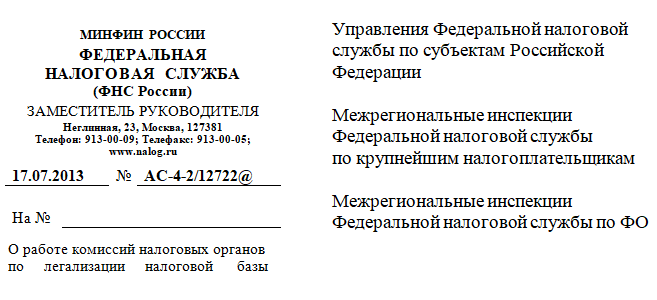

- До 25.07.2017 – письмо ФНС России «О работе комиссий налоговых органов по легализации налоговой базы» от 17.07.2013 № АС-4-2/12722, содержавшее формулы расчета налоговой нагрузки применительно к некоторым конкретным налогам и отдельным видам налоговых режимов. Его действие отменялось поэтапно (письмами ФНС от 21.03.2017 № ЕД-4-15/5183@ и от 25.07.2017 № ЕД-4-15/14490@).

- С 25.07.2017 – письмо ФНС России «О работе комиссии по легализации налоговой базы и базы по страховым взносам» от 25.07.2017 № ЕД-4-15/14490@, регламентирующее порядок работы соответствующих комиссий, проводящих в ходе этой работы анализ динамики тех показателей хоздеятельности налогоплательщиков, от которой зависит уровень их налоговой нагрузки. Здесь же (в приложении 7) приводятся и формулы расчета налоговой нагрузки, аналогичные тем, которые имелись в письме № АС-4-2/12722. В сравнении с письмом № АС-4-2/12722 в письмо № ЕД-4-15/14490@ добавлены положения в части анализа данных, получаемых в связи с отчетностью по страховым взносам, с 2017 года сдаваемой в ИФНС.

Уже из самих названий этих документов вытекает высокая значимость рассматриваемого показателя не только для ИФНС, но и для налогоплательщиков. В приказе № ММ-3-06/333@ в перечне критериев, по которым производится отбор налогоплательщиков для проверки, налоговая нагрузка стоит на 1-м месте, а в письмах № АС-4-2/12722 и № ЕД-4-15/14490@ ей не только отводится значительная часть текста, но и приведены те ее значения (письмо № АС-4-2/12722) или сравнительные показатели (письмо № ЕД-4-15/14490@), которые могут стать причиной пристального внимания к деятельности юрлица или ИП.

О том, как проводят выездную проверку, читайте в статье «Порядок проведения выездной налоговой проверки (нюансы)».

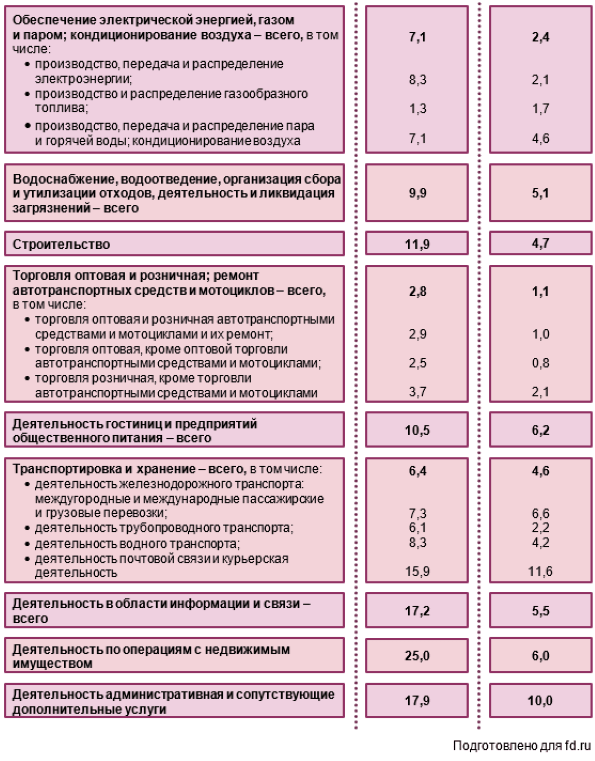

Безопасная налоговая нагрузка по видам деятельности в 2018 году: таблица

| Вид деятельности (ОКВЭД2) | Налоговая нагрузка, % | Нагрузка по взносам, % |

| Всего | 10,8 | 3,6 |

| Сельское, лесное хозяйство, охота, рыболовство, рыбоводство — всего (раздел А) | 4,3 | 5,5 |

| растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях (01) | 3,5 | 5,4 |

| лесоводство и лесозаготовки (02) | 7,5 | 6,8 |

| рыболовство, рыбоводство (03) | 7,9 | 5,5 |

| Добыча полезных ископаемых — всего (раздел B) | 36,7 | 1,8 |

| добыча топливно-энергетических полезных ископаемых (05, 06) | 45,4 | 1,0 |

| добыча полезных ископаемых, кроме топливно-энергетических (07,08) | 18,8 | 4,1 |

| Обрабатывающие производства — всего (раздел C) | 8,2 | 2,2 |

|

производство пищевых продуктов, напитков, табачных изделий (10, 11, 12) |

28,2 |

2,4 |

| производство текстильных изделий, одежды (13, 14) | 8,1 | 4,2 |

| производство кожи и изделий из кожи (15) | 7,9 | 4,7 |

| обработка древесины и производство изделий из дерева и пробки, кроме мебели, производство изделий из соломки и материалов для плетения (16) | 2,0 | 3,6 |

| производство бумаги и бумажных изделий (17) | 4,4 | 1,8 |

| деятельность полиграфическая и копирование носителей информации (18) | 9,2 | 4,3 |

| производство кокса и нефтепродуктов (19) | 5,1 | 0,2 |

| производство химических веществ и химических продуктов (20) | 1,9 | 2,4 |

| производство лекарственных средств и материалов, применяемых в медицинских целях (21) | 6,9 | 3,0 |

| производство резиновых и пластмассовых изделий (22) | 6,3 | 2,6 |

| производство прочей неметаллической минеральной продукции (23) | 8,9 | 3,5 |

| производство металлургическое и производство готовых металлических изделий, кроме машин и оборудования (24, 25) |

4,4 |

2,4 |

| производство машин и оборудования, не включенное в другие группировки (28) | 8,8 | 3,9 |

| производство компьютеров, электронных, а также оптических изделий (26) | 12,5 | 5,3 |

| производство электрического оборудования (27) | 6,7 | 3,0 |

| производство прочих транспортных средств и оборудования (30) | 4,7 | 4,8 |

| производство автотранспортных средств, прицепов и полуприцепов (29) | 5,1 | 1,7 |

| Обеспечение электрической энергией, газом и паром; кондиционирование воздуха — всего (раздел D) | 6,8 | 2,4 |

| производство, передача и распределение электроэнергии (35.1) | 8,1 | 2,2 |

| производство и распределение газообразного топлива (35.2) | 1,3 | 1,4 |

| производство, передача и распределение пара и горячей воды; кондиционирование воздуха (35.3) | 6,5 | 4,5 |

| Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений — всего (раздел E) | 8,4 | 4,8 |

| Строительство (раздел F) | 10,2 | 4,3 |

| Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов — всего (раздел G) | 3,2 | 1,2 |

| торговля оптовая и розничная автотранспортными средствами и мотоциклами и их ремонт (45) | 2,7 | 1,1 |

| торговля оптовая, кроме оптовой торговли автотранспортными средствами и мотоциклами (46) | 3,1 | 0,9 |

| торговля розничная, кроме торговли автотранспортными средствами и мотоциклами (47) | 3,6 | 2,2 |

| Деятельность гостиниц и предприятий общественного питания — всего (раздел I) | 9,5 | 5,7 |

| Транспортировка и хранение — всего (раздел H) | 6,8 | 4,8 |

| деятельность железнодорожного транспорта: междугородные и международные пассажирские и грузовые перевозки (49.1) | 8,5 | 6,8 |

| деятельность трубопроводного транспорта (49.5) | 4,5 | 2,1 |

| деятельность водного транспорта (50) | 9,3 | 4,1 |

| деятельность воздушного и космического транспорта (51) | отр. | 3,0 |

| деятельность почтовой связи и курьерская деятельность (53) | 14,4 | 11,6 |

| Деятельность в области информации и связи — всего (раздел J) | 16,4 | 5,2 |

| Деятельность по операциям с недвижимым имуществом (раздел L) | 21,3 | 6,3 |

| Деятельность административная и сопутствующие дополнительные услуги (раздел N) | 15,4 | 9,2 |

В статье приведены данные, по которым можно самостоятельно проверить свои показатели с обновлёнными значениями налоговой нагрузки на разные отрасли экономической деятельности. Такая проверка позволяет заранее выявить отклонения и подготовиться к возможному визиту налоговой инспекции.

| < Предыдущая | Следующая > |

|---|