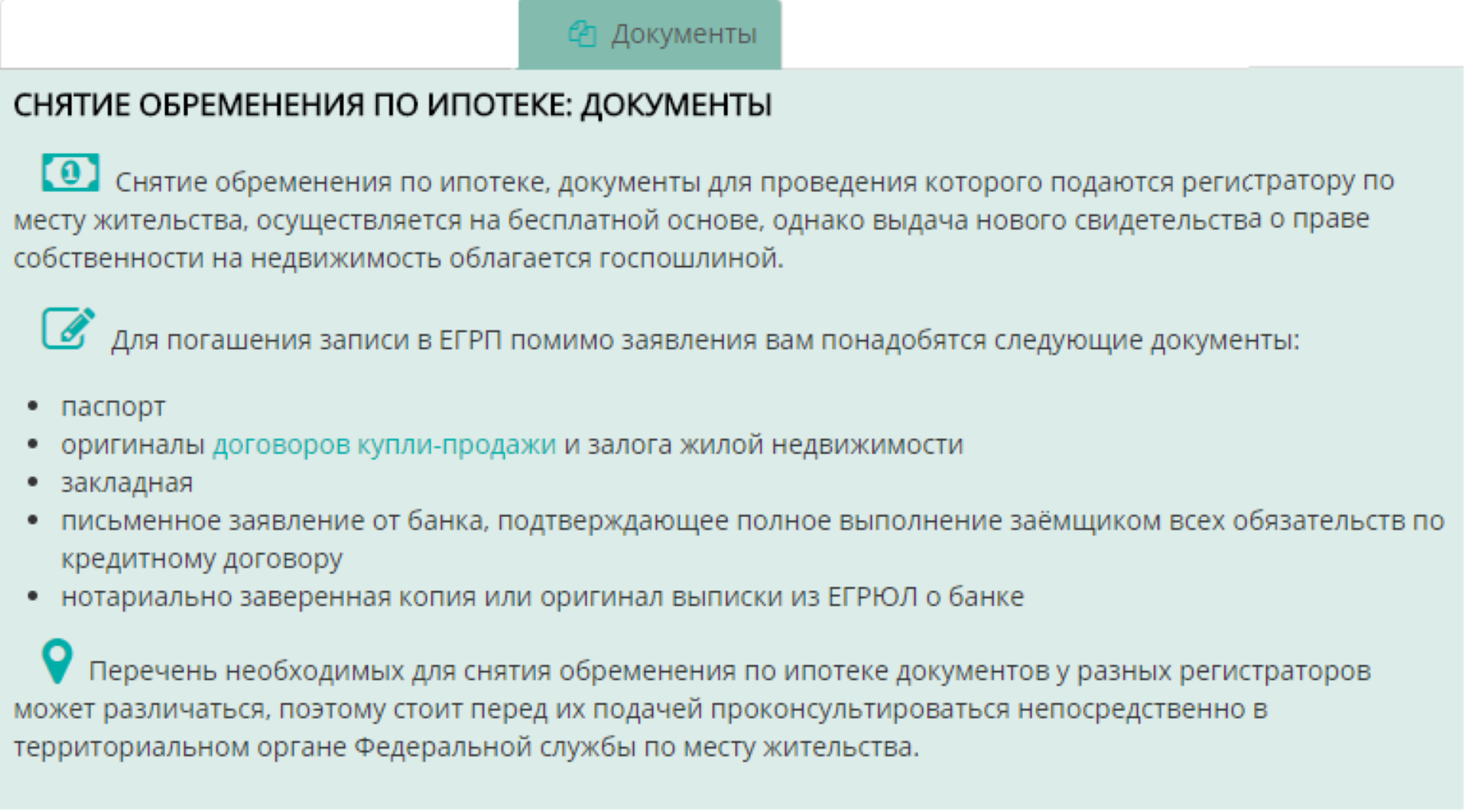

Утрата закладной и восстановление

Несмотря на автоматизацию и упрощение множества процессов, не следует забывать про человеческий фактор. Банк или заемщик может потерять ценную бумагу. На этот случай законодательством предусмотрен определенный порядок действий. Подробнее остановимся на каждой ситуации.

Утрата банком

Сбербанк несет ответственность за документ, хранящийся у него. Если он по любым причинам оказывается утерянным после передачи в Росреестр, кредитор должен самостоятельно получить дубликат. Повторный документ должен содержать все сведения из утерянного. Дубликат выдает Росреестр.

Что делать если закладную потерял заемщик

Потерять ее заемщик может после того, как выплатил долг и получил на руки бумагу. Все остальное время ответственность за сохранность несет кредитор.

У заемщика есть три варианта развития событий.

- Обратиться в орган регистрации для получения повторного документа. Учитывая специфику бумаги, это возможно сделать только совместно с представителями банка, если они пойдут навстречу заемщику.

- Более простой вариант – одновременное обращение в Росреестр заемщика и представителей банка с заявлением о снятии обременения с объекта залога.

- Если регистратор не посчитает возможным выдать дубликат, заемщику потребуется подавать иск с требованием о снятии обременения.

Действия при затягивании выдачи закладной Сбербанком

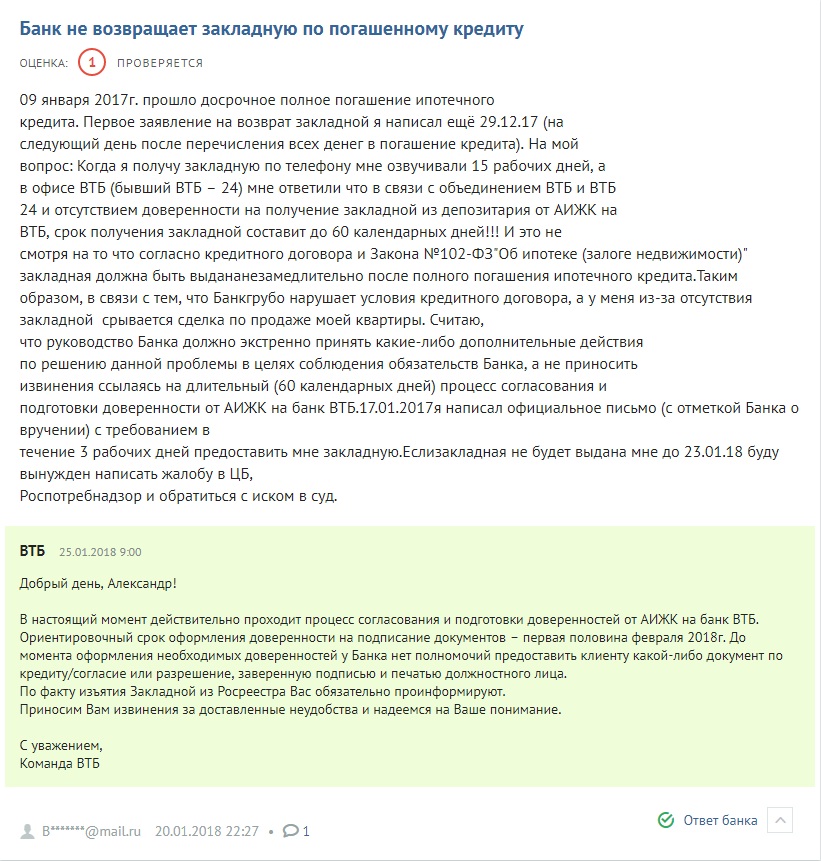

Случается, что кредитор после окончания оплаты долга по займу сразу не выдает на руки нужный документ. Согласно законодательству, это должно происходить незамедлительно. Сознательное увеличение срока выдачи является нарушением закона. За подобные действия Сбербанк можно привлечь к ответственности.

Если все же сложилась ситуация, когда кредитор длительный срок не выдает документ, помогут следующие действия:

- Написать в Сбербанке письменную претензию, получить регистрационный номер.

- Оставить обращение в Центробанк.

- Обратиться в суд.

Действенным способом заставить банк выполнить свои обязательства является оставление отзыва на специальных ресурсах, посвященных банкам в сети Интернет. Сбербанк тщательно следит за своей репутаций, на отзыв в открытом источнике можно получить ответ более оперативно, чем по обычной претензии. После оставления отзыва сотрудники связываются с заемщиком в течение дня для уточнения данных.

Действия с закладной на недвижимость

Срок действия закладной равен сроку действия ипотечного договора. На протяжении этого срока она хранится в банке, и заёмщик не видит её. Документ нужен только после внесения последнего платежа.

Как погасить?

Уплата суммы долга в банке ещё не равна полному снятию обязательств. После этого право владения закладной банком аннулируется, однако заёмщик должен погасить её.

Необходимо взять справку об отсутствии долга и в отделении банка написать заявление на возврат. Возврат закладной после оплаты кредита осуществляется до 30 дней, так как ценные документы хранятся в специальном месте, и сначала оформляется запрос

После получения обратите внимание, чтобы на бумаге стояла отметка о полном погашении обязательств, печать и подпись сотрудника.

С закладной и другими необходимыми документами необходимо обратиться в Росреестр или МФЦ, чтобы зарегистрировать собственность на недвижимость. Из базы удаляется отметка об ипотеке

Снятие обременения занимает до 7 дней. На этом право банка на жильё считается аннулированным, а владелец бумаги становится полноценным собственником. На руках остаётся выписка из ЕГРН о праве собственности без обременения.

Как восстановить?

Срок ипотечного кредитования составляет от 15 до 30 лет, и за такой длительный срок в банке с закладной иногда происходят неприятные ситуации. В случае потери залогодатель может сам оформить новый экземпляр или доверить эту банку. Текст в нём должен быть идентичен и не содержать поправок или изменений.

Эта ситуация связана с определёнными рисками. По закону внесение поправок в условия кредитования запрещены. При наличии закладной банк не сможет сделать этого. А вот при потере недобросовестные организации могут внести новые данные в повторный экземпляр. Чтобы избежать этого, необходимо обращаться только в проверенные банки или перед оформлением получить юридическую консультацию.

Если же изменения происходят по желанию обеих сторон, обязательно заключается соглашение об изменении содержания закладной.

Как оформить закладную?

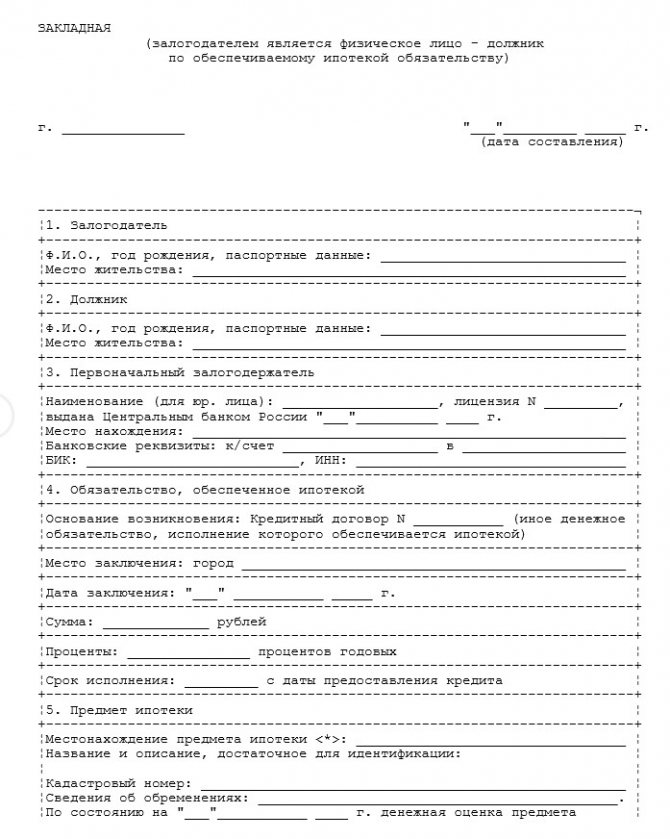

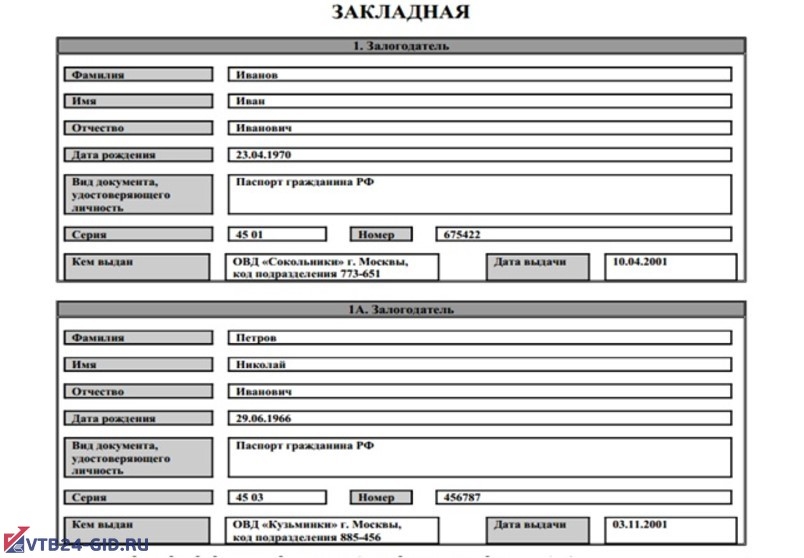

Перед тем, как оформить закладную, следует учесть основные требования банка к документу. Он должен содержать такие данные:

- заголовок бланка обязательно должен содержать слово «Закладная»;

- данные, подтверждающие гос. регистрацию ипотеки и номер договора;

- дата выдачи бумаги и подпись, взявшего кредит;

- цена недвижимости, которая подтвержденная соответствующим документом от лицензированного оценщика;

- адрес и подробное описание недвижимости;

- информация о ежемесячных взносах и конечном сроке займа;

- размер долга, обеспеченного кредитом. Финансовая организация обязана вернуть заемщику разницу, если сумма залога превышает размер взятой ссуды;

- адрес залогодержателя и его название;

- ФИО и данные прописки заемщика. Если он предприниматель, потребуется указать название фирмы и ее юридический адрес;

- бланк подкрепляется подписями обеих сторон и необходимыми печатями.

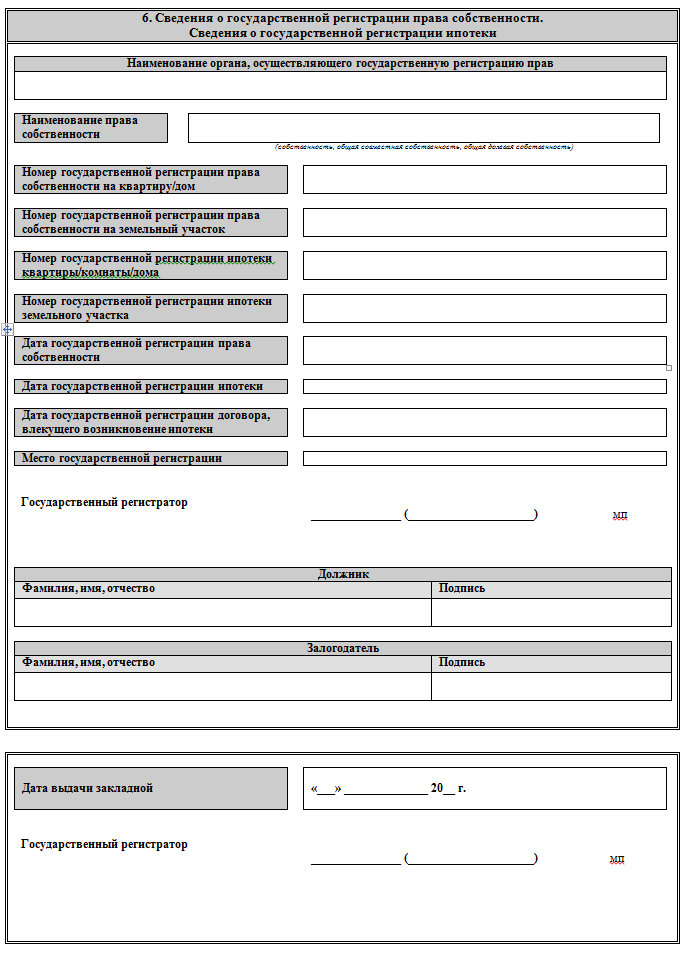

После того, как оформленный договор пройдет регистрацию в гос. органах, ему будет присвоен индивидуальный номер. Его можно узнать из регулярных уведомлений, приходящих по поводу оплаты платежей. Кроме этого, номер закладной можно увидеть в самом бланке, в строке «Дата, номер и место государственной регистрации».

Хранится закладная в банке до того момента, пока заемщик не погасит все долги по займу. После погашения всех задолженностей, документ возвращается клиенту. В бумаге обязательно должно указываться, что все обстоятельства договора выполнены. С этой бумагой заемщик обязан обратиться в орган гос. регистрации прав, для снятия «обременения» с залогового имущества.

В случае, когда банк в течение одного месяца не выдал документ, и продолжает отговорками затягивать процесс, можно обратиться в суд. За задержку выдачи этой бумаги, банку предусмотрены серьезные неприятности.

Нюансы и тонкости оформления закладной в 2020 году

Описанная процедура оформления закладной в 2020 году не меняется.

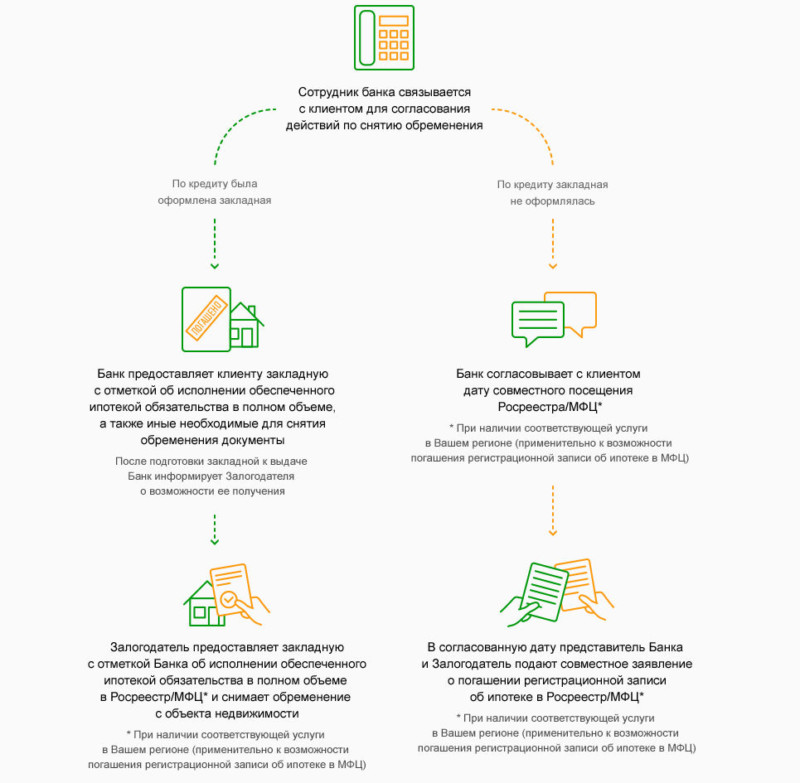

Для снятия обременения с недвижимости банк должен выдать заемщику на руки закладную с отметкой о погашении кредита. Отметка также должна содержать дату внесения последнего платежа по ипотеке и наименование банка-кредитора. Чтобы снять обременение с квартиры и прекратить действие закладной в 2020 году заемщику и представителю банку необходимо вместе обратиться в Регистрационную палату или МФЦ (Многофункциональный центр) с заявлением о погашении регистрационной записи об ипотеке. После этого закон оставляет три дня для оформления документов о снятии обременения с ипотечной недвижимости. Спустя эти три дня соответствующие документальные подтверждения должны быть выданы на руки собственнику.

Также в действующем законодательстве указано, что изъятие и реализация недвижимости, на которую составлена закладная, может происходить в любой момент при условии неисполнения заемщиком своих обязательств и отсутствии заинтересованности в реструктуризации долга.

Закладная в ФЗ «Об ипотеке (залоге недвижимости)»

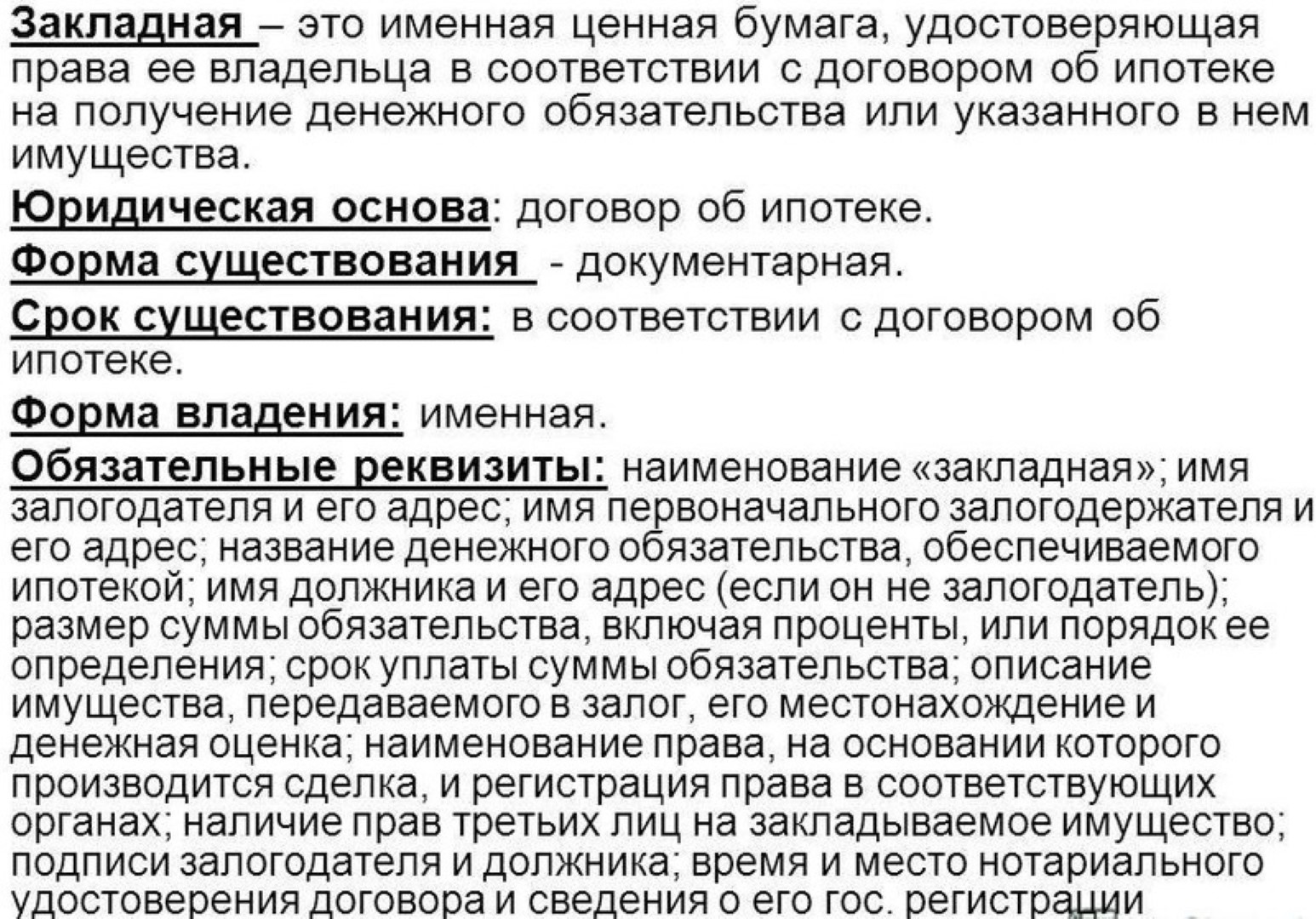

Согласно ФЗ «Об ипотеке» закладная имеет цель удостоверения прав на получения исполнения обязательства по ипотеке, а также удостоверяет право залога на имущество, обремененное ипотекой (т.е. доказывает, что имущество находится в залоге).

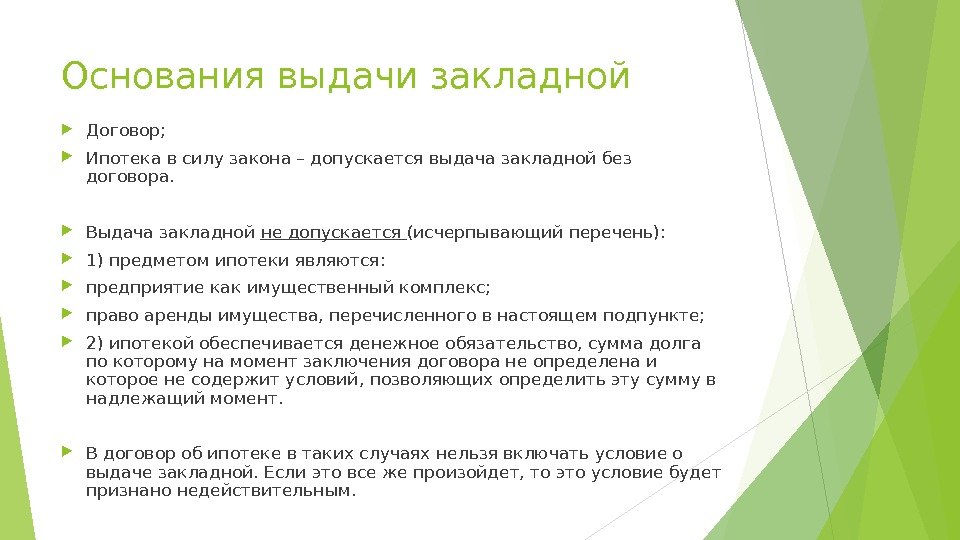

Закладная не оформляется на следующие предметы ипотеки: предприятие, а также право аренды предприятия — а также, если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент. Закладная может быть выдана в любое время до исполнения обязательства по ипотеке.

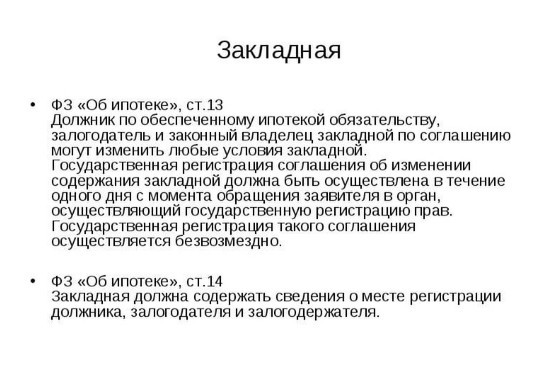

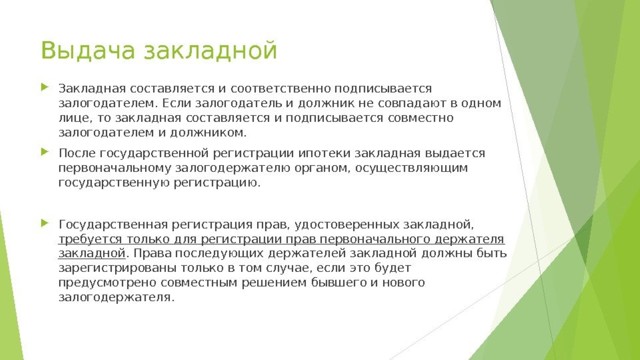

Следует особо отметить, что, если закладная оформляется после регистрации прав, то подается совместное заявление залогодателя и залогодержателя в данный орган и в течение одного дня

орган выдает закладную.

Депозитарный учёт закладной

Закладная может быть передана на хранение депозитарию, т.е. профессиональному участнику рынка ценных бумаг. Лицензия депозитарию выдается на основании ФЗ «О рынке ценных бумаг». Депозитарный учёт оформляется депозитарным договором, а, если предусмотрено договором, депозитарий может передать другому депозитарию закладную.

В случае, если осуществляется депозитарный учёт закладной, на ней должна быть сделана отметка о депозитарном учёте (временном или обязательном), содержащая наименование и место нахождения депозитария, в котором будет осуществляться такой учёт. Отметка о депозитарном учёте в соответствующих случаях может быть сделана составителем закладной при её составлении или владельцем закладной после её выдачи органом, осуществляющим государственную регистрацию прав. После того как сделана отметка о депозитарном учёте закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для её депозитарного учёта. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

Временный депозитарий обозначает, что в любое время владелец закладной может потребовать её обратно. Если осуществляется обязательный депозитарный учёт закладной, она может быть выдана депозитарием владельцу закладной только для передачи её в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи её в орган, осуществляющий государственную регистрацию прав.

Права владельца на закладную, переданную в депозитарный учёт, подтверждается записью по счету депо в системе депозитарного учёта.

Залог закладной

Закладная сама по себе также может являться предметом залога, так существует два типа договора о залоге закладной:

- без передачи прав третьему лицу

- с передачей прав третьему лицу

Следует подчеркнуть, что хотя и отмечено в ФЗ передача прав по закладной (то есть передается право требование по закладной) и передачу прав на закладную (то есть передачу право на обладание закладной), передача прав на закладной обозначает и передачу право требование, тем самым с помощью договора можно обойти ограничение, наложенное пунктом 4 ст. 48 ФЗ.

Вышеназванные договоры (с/без передачей прав) различаются в порядке взыскания задолженности, так в п. 2, 3 ст. 49 ФЗ:

«2. При залоге закладной без передачи её залогодержателю закладной порядок обращения взыскания на заложенную закладную регулируется статьей 349 ГК РФ.

3. При заключении договора о залоге закладной с передачей её залогодержателю закладной стороны вправе предусмотреть:

1) обращение взыскания на заложенное имущество в порядке, установленном статьей 349 Гражданского кодекса Российской Федерации;

2) передачу прав по закладной в порядке, на условиях и с последствиями, которые предусмотрены статьей 48 настоящего Федерального закона;

3) осуществление ипотечным залогодержателем на закладной специальной залоговой надписи, дающей залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства.»

Ипотечным залогодержателем на закладной может быть сделана специальная залоговая передаточная надпись, дающая залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства.

Заключительный этап

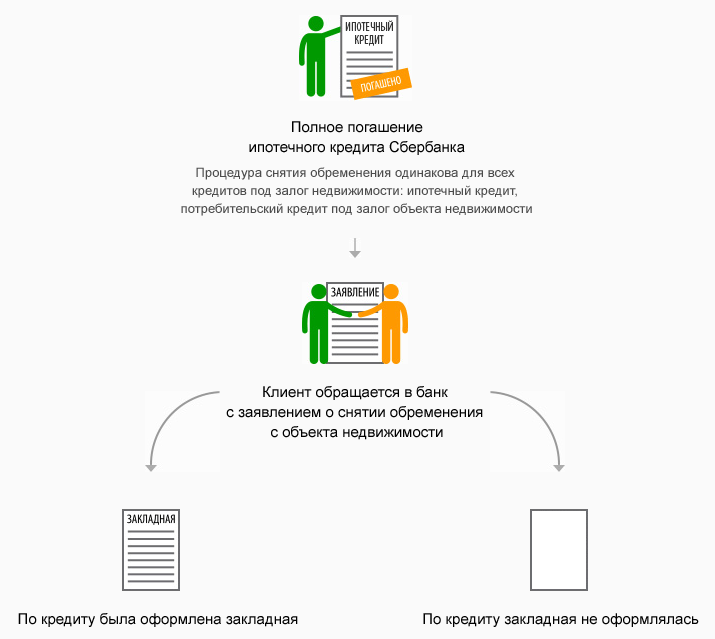

Любой ипотечный кредит подразумевает нахождение недвижимости в залоге у банка. Поэтому после погашения долга необходимо снять с жилья обременение. Если заемщиком была оформлена закладная, то ее также необходимо аннулировать. Давайте разберемся, как упраздняется закладная, и какие документы нужны для этого.

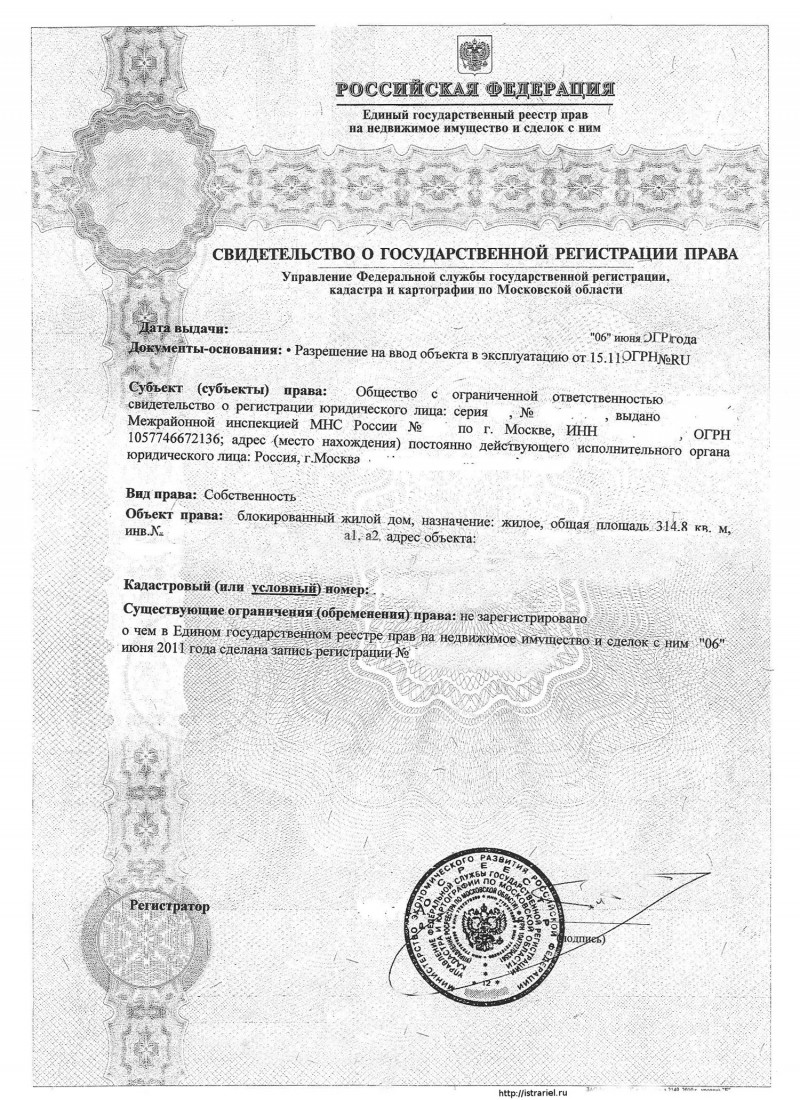

Информация об ипотеке и о закладной содержится в госреестре недвижимости. Соответственно, исключатся эти сведения регистрирующим органом (Росреестром).

В случае оформления бумажной закладной, с заявлением об ее аннулировании может обратиться как сам залогодатель (заемщик), так и залогодержатель (банк), либо оба пишут совместное заявление. При этом обязательно прикладывается закладная с отметкой о погашении долга. На ней регистратор также проставляет штамп об аннулировании документа. Для удобства клиентов Сбербанк самостоятельно контактирует с Росреестром и снимает ипотеку. Бывшему заемщику остается только получить новую выписку из ЕГРН (без залога), и, при желании, погашенную закладную.

Аналогична процедура и при наличии электронной закладной. Только банк взаимодействует с регистрирующим органом в электронном режиме. При снятии обременения Росреестр сам направляет в депозитарий информацию о погашении ипотеки, и на этом основании электронная закладная аннулируется. Но выдача оригинала такой закладной невозможна, поскольку весь документооборот здесь компьютеризирован.

Как зарегистрировать?

Закладная, как правило, подписывается при оформлении кредитного договора. Формально в ее составлении принимают участие обе стороны, однако на деле заполняет документ только банковский сотрудник – клиент же только ставит свою подпись. Прежде, чем заключать договор, нужно узнать, какие документы потребуются банку – как правило, список не меняется, но разниться для разных банков в зависимости от их требований и конкретной ситуации.

В целом, список документов не отличается от необходимых для ипотеки:

- Паспорт гражданина РФ – человека, на которого оформляется кредит. При привлечении созаемщиком предоставить паспорт должны все участники сделки;

- Выписка из ЕГРН или свидетельство о собственности – требуется, чтобы доказать право собственности на приобретаемую вами недвижимость;

- Договор купли-продажи недвижимости или другие документы основания собственности;

- Отчет о проведении оценки закладываемой недвижимости – необходим для подтверждения рыночной стоимости жилья;

- Страховка, оформленная на залог.

Далее потребуется оплатить государственную пошлину. Сделать это можно одновременно с правом собственности на недвижимость. Это платная процедура, и стоимость отличается в зависимости от формы лица: для физических лиц она составляет 2 тыс. рублей, а для юридических – 220 тыс. рублей.

Оплата производится в кассе Росреестра, специальных терминалах или в ближайшем к вам банке. Главное – сохранить квитанции. Без них вы не сможете подать документы для дальнейшей регистрации.

По сути, вы платите только за регистрацию. Закладная делается и на уже имеющееся жилье, но в этом случае тратиться не потребуется – документ зарегистрируют бесплатно.

Далее вам необходимо пройти регистрацию. В зависимости от вида недвижимости и назначения участка, список документов может отличаться. В большинстве случаев банки требуют:

- Паспорт собственника или собственников, если их несколько. При покупке квартиры на вторичном рынке нужны документы продавца;

- Бумаги, подтверждающие право собственности заемщика – договор купли-продажи со всеми подписями, акт приема и передачи жилья, закладная;

- Квитанции, подтверждающие оплату регистрации.

Готовый пакет документов передается в любое отделение Росреестра. Помните, что вас не могут заставить обращаться в офис по месту нахождения залоговой недвижимости – это незаконно. А отказ вы получите только в случае, если документы непригодны (есть исправления или бумаги смяты) или если вы собрали не все бумаги.

После сотрудник Росреестра должен выдать вам два экземпляра расписки – для вас и для банка. В ней указывается весь список принятых документов, дата выдачи свидетельства и контакты, по которым можно узнать, сколько времени потребуется для оформления выписки, подтверждающей право собственности. Как правило, этот процесс занимает до 5 рабочих дней.

Затем вам снова потребуется прийти в Росреестр и забрать выписку из ЕГРН с подтверждением обременения и оригинал закладной, который нужно передать в банк. Не забудьте попросить дубликат документа в банке, так как это потребуется для подтверждения условий залога. Создание дубликата – услуга бесплатная, а в случае, если банк потеряет оригинал (такое бывает довольно часто), вы сможете подтвердить оформление залога с помощью своей копии.

Процесс получения бумаги

Как получить закладную в Сбербанке, к примеру? Оформление закладной по ипотеке в Сбербанке происходит непосредственно в отделении, причем сам процесс составления стоит около 1000 рублей.

Как получить закладную в Сбербанке, к примеру? Оформление закладной по ипотеке в Сбербанке происходит непосредственно в отделении, причем сам процесс составления стоит около 1000 рублей.

Клиент предоставляет учреждению все необходимые бумаги и подписывает контракт (вначале кредитный договор, а затем облигацию), регистрирует его в Росреестре и вновь представляет в банк. После этого учреждение перечисляет хозяину недвижимости всю сумму, и заемщик может владеть ею и ежемесячно осуществлять выплаты.

Оформление и регистрация

Следует знать, что все госпошлины оплачивает кредитуемое лицо. Без регистрации ценная бумага будет считаться недействительной и банк откажется оплачивать покупку недвижимости.

Важно! Документ подписывается в одном экземпляре и клиенту придется его копировать для себя, прописать его номер и лишь после погашения займа получить оригинал.

Какие документы для закладной по ипотеке потребуются при оформлении контракта? Их несколько:

- паспорта кредитуемого лица и остальных собственников (при наличии);

- оценка имущества и его цена;

- свидетельство регистрации собственности;

- договор покупки;

- техпаспорт;

- ЕГРП-выписка;

- копия брачного договора (владелец лишь один из супругов).

Одним из важнейших документов является стоимостная оценка имущества, в которой обязательно должно быть прописано:

- план жилья;

- степень износа;

- инфраструктура в месторасположении имущества;

- фотографии.

Важно! Будущий владелец имущества до полного погашения суммы не имеет права менять планировку жилья без уведомления кредитора.

Оформление закладной по ипотеке в Сбербанке происходит в то же самое время, когда оформляются права на собственность. В случае с новостройкой это возможно только после сдачи и подписания соответствующих бумаг.

Снятие обременений

Погашение кредита – великий момент в жизни любого заемщика, но последний взнос отнюдь не означает, что отношения с банком закончились. Процесс снятия обременений также занимает некоторое время. В момент внесения последнего платежа долг клиента обнуляется и ему необходимо прийти в банк с заявлением о выдаче документа. Обычно это занимает от 2 недель до месяца и о результатах клиенту сообщают по телефону.

После получения, владельцу следует обратиться в Росреестр и сдать все бумаги и свидетельство о праве собственности. Через какое-то время владелец получит договор долевого участия со штампом о снятии кредита и выписку из ЕГРП с прочерком в колонке «Обременения». Только после этого кредит считается закрытым, а имущество полностью переходит во владение.

Как банк использует закладную на квартиру?

Существует несколько вариантов использования закладной кредитором. Основное назначение этого документа – гарантировать возврат банку средств, выданных на покупку квартиры. Поэтому используют его прежде всего для продажи заложенной квартиры при уклонении заемщика от возврата кредита или невозможности погасить долг.

Но закладная нужна не только для этого. Ее можно использовать и в том случае, если должник исправно платит ипотеку. Закладная на квартиру выступает в роли ценной бумаги, обеспечивающей финансовую стабильность банка. Пока должник не расплатится по кредиту, кредитор может пользоваться закладной на свое усмотрение, если нет ограничений на это в ипотечном договоре.

Как же может использоваться закладная на квартиру в то время, когда должник оплачивает ипотеку? Банк имеет право:

- Частично продать залоговое имущество.

- Выпустить эмиссионные бумаги.

- Совершить обмен закладными с другим кредитором.

- Переуступить права.

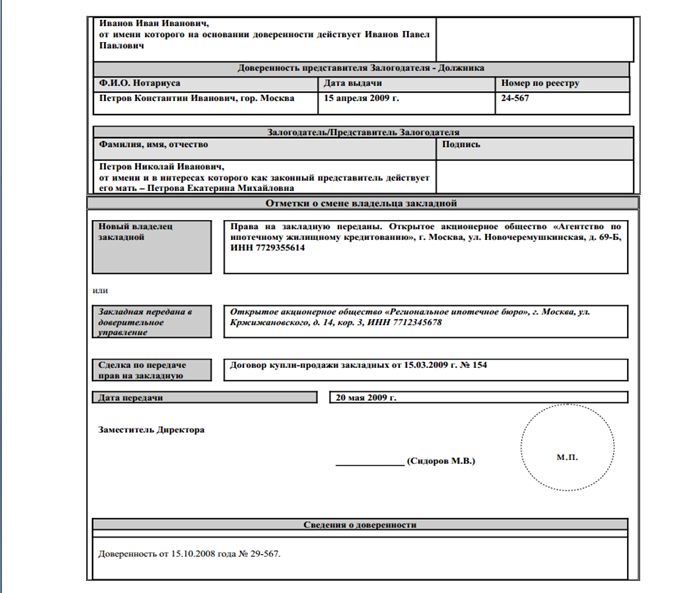

Под частичной продажей подразумевается передача другому банку части заложенного имущества для быстрого получения необходимой (чаще всего небольшой) суммы. После этого часть платежей по ипотеке поступает в банк, купивший часть залога. Такая продажа может осуществляться на разных условиях. Первый вариант – должник некоторое время вносит плату в счет долга по жилищному кредиту третьей стороне – покупателю части залога, и банк, в котором оформлен кредит, в это время не получает средств. Второй вариант – в течение всего периода выплаты ипотеки банк передает часть внесенных средств третьей стороне. При этом заемщика могут не поставить в известность об этом.

К полной переуступке прав банки прибегают, когда необходимо получить крупную сумму. Эта процедура фактически является продажей всего залога, то есть права на закладную. При этом покупатель, который становится залогодержателем, должен руководствоваться существующим ипотечным договором и не может его менять, поэтому условия кредитования для заемщика остаются прежними. Изменится только счет, на который нужно вносить плату по ипотеке. Пересмотр договора допускается исключительно по взаимному согласию должника и кредитора.

При обмене закладными банк передает свои права на залоговую квартиру другому кредитору и получает взамен другое имущество, находящееся в залоге. При этом одна из сторон обмена возмещает разницу в стоимости. Должник в этой процедуре не участвует. Для него такая операция имеет те же последствия, что и переуступка прав.

Выпуск банком эмиссионных бумаг представляет собой продажу закладной нескольким юридическим лицам по частям. При этом условия ипотечного договора не меняются. Заемщик оплачивает кредит на прежних условиях, но внесенная им сумма делится на несколько получателей.

Сущность закладного документа

Однозначно рассмотреть ипотечную закладную сложно. Её характер связан с точкой зрения возникающих при получении ссуды на жильё субъектов гражданских взаимоотношений. Закладная может быть связана с операциями таких пар, как «банк – банк» или «банк – частное лицо», при заключении соответствующего договора.

В первую очередь, закладная – это гарант того, что интересы кредитной организации будут соблюдены. Иными словами, документ поможет банку удовлетворить потребности и притязания в отношении жилья, за которое покупатель более платить не в состоянии. На сегодняшний день российские банки не всегда требуют закладную как часть пакета документов, необходимых для оформления ипотеки. В Европе же эта практика повсеместна, потому следует ожидать, что вскоре тренд обоснуется и в нашей стране.

В качестве залоговых обязательств покупатель вправе предложить недвижимость любого типа (жилая, коммерческая, не предназначенная для проживания) или землю

Ипотека – самый долгосрочный тип кредитов, иной раз люди тратят несколько десятилетий, чтобы рассчитаться с финансовой организацией. За такой длинный временной период может произойти что угодно, поэтому любая компания хочет снизить, минимизировать риски при выдаче ипотечной ссуды.

Как оформляется закладная на квартиру по ипотеке?

Процедура оформления закладной бумаги происходит одновременно с составлением договора об ипотеке и проставлением в нём подписей обоими сторонами-участниками сделки. Надо понимать, что при возникновении спорных моментов именно закладная бумага, и информация, в ней изложенная, будут иметь приоритет над кредитным договором. Поэтому необходимо провести тотальную сверку всех данных, чтобы в документах не оказалось противоречий. Клиент банка не должен ставить свою подпись в бумаге до тех пор, пока он не убедиться, что оба документа содержат совершенно идентичную информацию.

Регистрируется ипотечная закладная в отделении Росреестра по месту жительства покупателя, куда передаётся вместе с остальным пакетом документов на получение жилья в кредит. Специалисты госучреждения должны присвоить закладной соответствующий номер, а также указать такие данные:

- Дата выдачи закладной бумаги.

- Место регистрации ипотечной ссуды.

- Наименование учреждение, которое выполнило регистрационные действию по обременению права собственности закладной.

Согласно правилом, закладной документ существует в единственном числе, не имея второго оригинала-дубликата. Он не выдаётся заемщику на руки, оставаясь у представителя банка. Однако не возбраняется снять пару копий с документа, чтобы иметь их на руках в случае утери основной бумаги или иных неясных моментов.

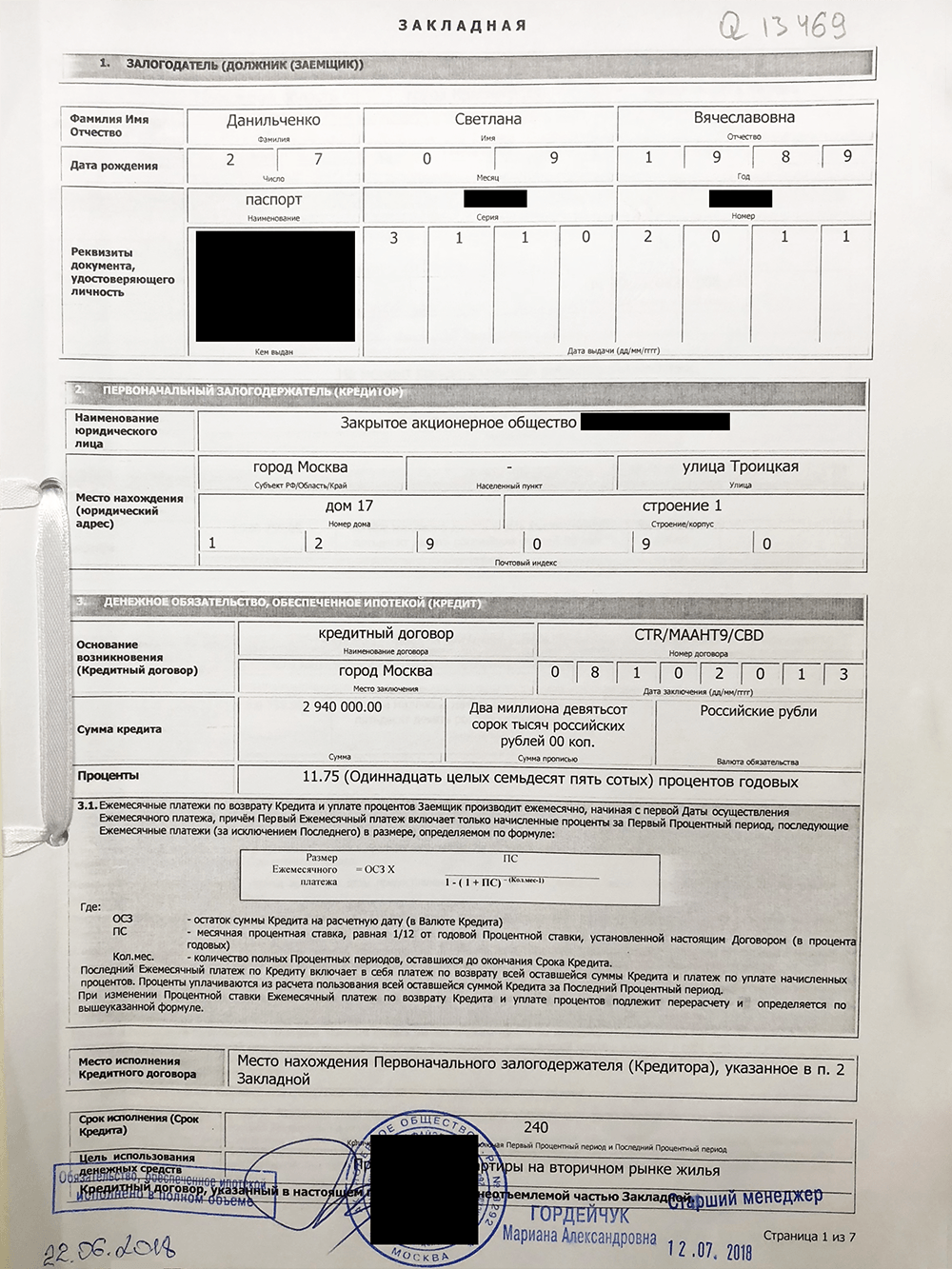

Какие данные вносят в закладную?

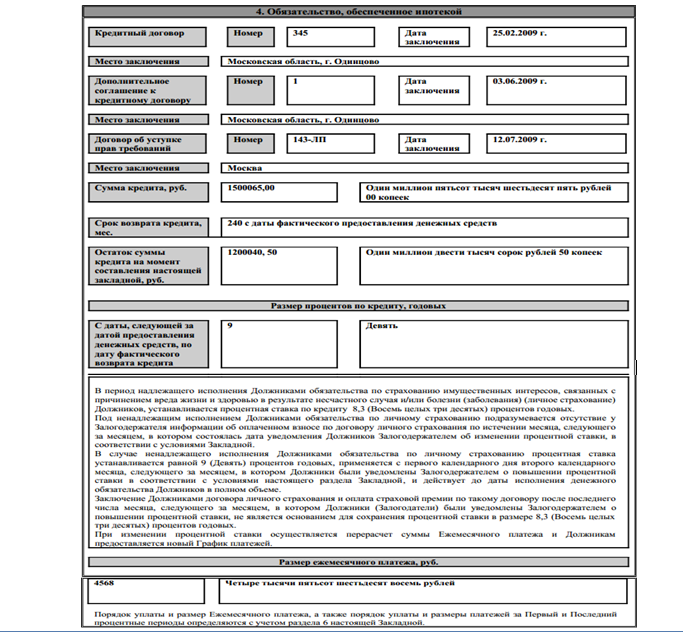

Помимо детальной информации о залоговом имуществе, в закладную бумагу вносятся следующая информация:

- Если заемщик физлицо – его паспортные данные, если юрлицо – реквизиты организации.

- Номер ипотечного договора, время и место, в которое он был заключён.

- Условия, на которых строится кредитование, величина получаемых заёмщиком средств и процентов, причитающихся финансовой организации.

- Документы, подтверждающие, что заёмщик вправе распоряжаться имуществом, заложенным кредитной организации.

- Сроки, в которые заёмщик обязуется полностью выплатить заёмные средства.

Получается, что помимо документов, необходимых для получения ипотеки, заёмщик должен предоставить всего одну уникальную бумагу, фиксирующая его право собственности за заложенное в счёт ипотеки имущество. Для любого владельца недвижимости или земли не составит проблемы искомый документ предъявить.

Банки страхуют свои риски, требуя у заёмщиков закладное имущество как гарантию ипотечных выплат