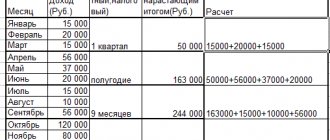

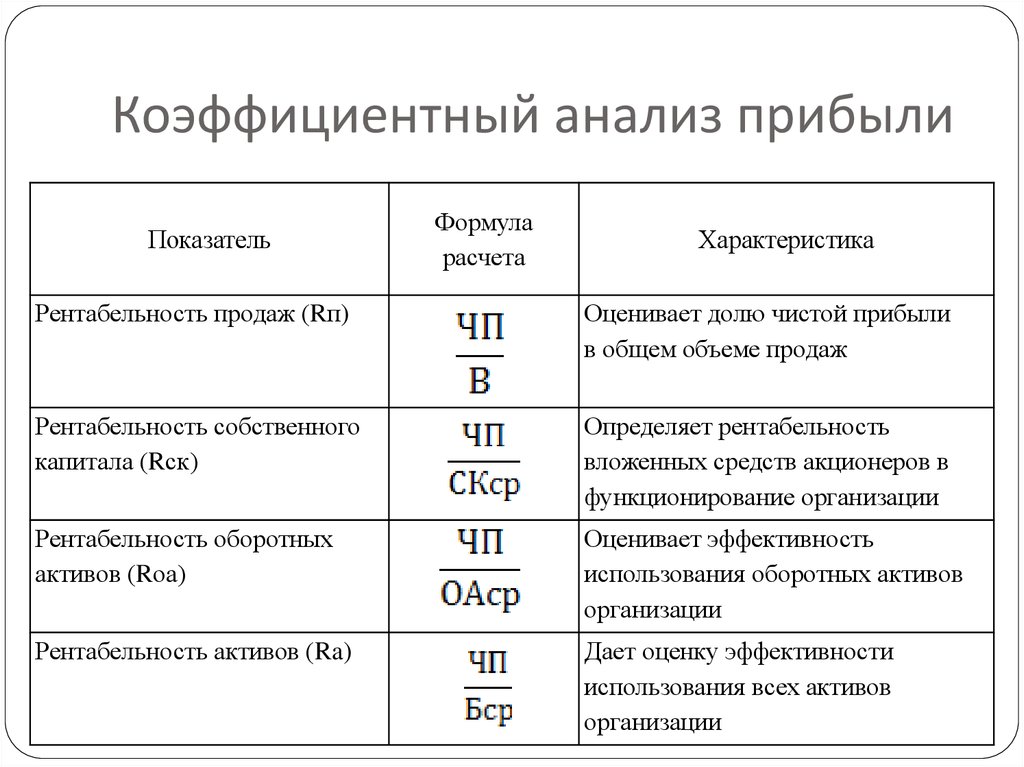

Правила проведения расчетов

Следует акцентировать внимание на то, что расчеты налоговых выплат осуществляются только после подсчета размера валовой прибыли. Последняя определяется как итоговая сумма в совокупности с дополнительной прибылью

Во время подготовки необходимых расчетов, следует учитывать деятельность предприятия:

- Торговые предприятия. В первую очередь, рассчитывается размер общего дохода. Для того, чтобы получить сумму чистой прибыли потребуется вычесть из итоговой суммы все расходы, связанные с предоставлением скидок и возвратом бракованных изделий. Из полученной суммы вычитаются траты, связанные с себестоимостью продукции. Полученный результат является валовой выручкой предприятия.

- Компании, специализирующие на оказании услуг. В подобных организациях размер валовой выручки приравнивается к чистому доходу. Для того чтобы получить итоговую сумму необходимо посчитать разницу между полученным доходом и тратами, связанными со скидками и претензиями от заказчиков.

Помимо этого, во время проведения вычислений следует сконцентрировать внимание на нескольких нюансах. В первую очередь, следует проверить правильность отражения сведений в отчетных ведомостях, связанных с ежедневным поступлением средств

Здесь учитывается как наличность, так и банковские платежи. Также необходимо уделить внимание товарно-материальным запасам. Оценка данного показателя производится в начале года. Полученный результат сопоставляется с размером выручки за прошлые годы.

Далее учитываются издержки на приобретение различных товарно-материальных ценностей. Это могут быть как служебные автомобили и недвижимость, так и различные предметы офисной мебели. Данный вид трат, в обязательном порядке исключается из расчетов себестоимости производства. После этого, производятся расчеты товарно-материальных запасов на конец года

Необходимость этих вычислений объясняется важностью выявления факта соблюдения требований, установленных государством. В этих расчетах необходимо использовать методички по ценообразованию

Для того чтобы подтвердить размеры товарно-материальных ценностей, потребуется провести инвентаризацию.

Далее производится анализ правильности составленных расчетов. В том случае, когда деятельность предприятия основывается на розничной или оптовой торговле, подобные вычисления занимают короткий промежуток времени. Для получения необходимого результата достаточно разделить сумму валовой прибыли на показатель чистой выручки. Полученные проценты являются разницей между себестоимостью товарно-материальных ценностей и ценником при реализации.

В заключении учитываются дополнительные источники выручки. В том случае, когда предприятие получает доходы из источников не связанных с основной деятельностью, данная сумма прибавляется к валовому доходу. Полученный результат является валовой выручкой.

Расчет валовой прибыли должен осуществляться до расчета налогов

Расчет валовой прибыли должен осуществляться до расчета налогов

Условия выпуска и реализации

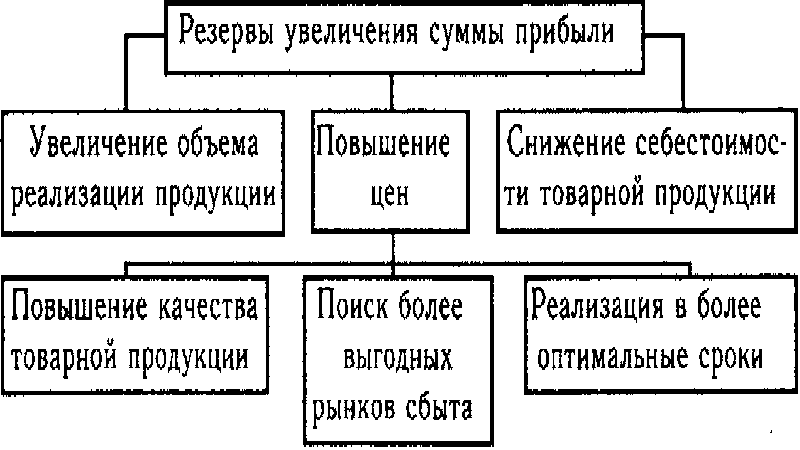

Эти действия должны быть направлены на поддержание компании в оптимальном состоянии. Первая категория факторов подразумевает корректировку и вмешательство в стратегию со стороны менеджмента предприятия. Увеличивая объемы выпуска и реализации продукции (услуг), предприятие одновременно повышает товарооборот, что положительно влияет на рост показателя.

Важная роль отводится тому, чтобы поддерживать темпы и объемы производства продукции (услуг) на довольно высоких позициях и стараться не допускать их уменьшения, так как это отрицательно повлияет на размер валовой прибыли.

Важно заметить, что запасы готовой продукции отрицательно влияют на производственную картину, являясь убыточным грузом для компании. Однако их реализация помогла бы увеличить выручку

Часть бизнесменов использует различные способы для наиболее выгодной реализации этих невостребованных остатков, пробуют вернуть хотя бы часть использованных на них ресурсов. Но данные действия оказывают крайне незначительное влияние на валовую прибыль.

Валовая прибыль, формула которой содержит в себе такой термин, как «себестоимость», указывает на то, что последняя требует регулярного контроля

Важно применять инновационные технологии производства, искать и разрабатывать более оптимальные варианты доставки продукции потребителю, выискивать экономные энергоресурсы и их альтернативные источники. Данные шаги помогут существенно снизить себестоимость, следствием этого будет рост валовой прибыли

Примеры произведения расчетов

Существует несколько различных формул, которые применяются в бухгалтерском расчете для подсчета размера валового дохода. В большинстве случаев используется простая формула:

«ВП = Д – (С + З)».

Давайте рассмотрим, что означают данные сокращения:

- «ВП» — сумма валового дохода;

- «Д» — доход, полученный от реализации товаров;

- «С» — себестоимость производства;

- «З» — дополнительные траты.

Валовая прибыль формула расчета с использованием бухгалтерского баланса:

«В» (с. 2110) – «СР» (с. 2120) = «ВП», где:

- «В» — выручка;

- «СР» — себестоимость реализации.

Для того чтобы составить грамотные расчеты потребуется детально проанализировать все траты предприятия, включая расходы связанные с себестоимостью продукции.

Расчеты на основе товарооборота используются в тех случаях, когда на различные виды выпускающихся товаров устанавливается единый размер наценки

Следует обратить внимание на то, что произведение подобных расчетов довольно удобно, поскольку в основу берется величина товарооборота компании. Термин «товарооборот» используется для характеристики итогового значения дохода, с учетом НДС

Для того, чтобы получить необходимые данные, следует:

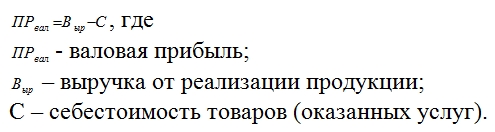

«Т*РН/100-С=ВП», где:

- «ВП» — валовый доход;

- «Т» — результат товарооборота;

- «С» — себестоимость товарно-материальных ценностей;

- «РН» — расчетная надбавка.

Для определения расчетной надбавки потребуется провести следующую операцию: «Т/100+Т=РН». Показатель товарной надбавки вычисляется в виде процентов.

Ниже предлагаем ознакомиться с тем, как рассчитывается валовая прибыль предприятия на примере ИП «Цветочек», деятельность которого основывается на производстве и реализации сувенирных изделий. Ниже представлены финансовые ведомости за последние несколько лет, основывающиеся на сведениях о финансовой деятельности компании:

| Расчет ВП ИП «Цветочек» | |||

| Название показателя | Код | 2017 год | 2018 год |

| Доход от реализации | 2110 | 50 000 | 100 000 |

| Себестоимость | 2120 | 20 000 | 40 000 |

Основываясь на вышеупомянутых формулах, мы получаем, что доход предприятия увеличился на 30 000 рублей. Выбранная стратегия реализации готовой продукции позволила увеличить уровень выручки. Поиск новых путей развития компании может увеличить итоговую сумму в 2019 году.

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров

Как найти валовую прибыль

Валовой доход и прибыль довольно тесно между собой связаны и являются взаимозависимыми понятиями. При этом если первый представляет собой полученные средства в результате коммерческой деятельности, с учетом всех издержек, то второй является так называемым чистым показателем.

Это означает, что прибыль вычисляется как разница между валовым доходом и всеми понесенными издержками фирмы от основной или вспомогательной деятельности. Таким образом, мы видим, как зависит прибыль от общей доходности.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Валовая прибыль — это общий доход фирмы, полученный ею за определенный период времени. В нем учитываются доходы от всех видов деятельности за минусом производственных издержек. Размер такой прибыли обязательно должен быть отражен в бух. балансе.

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей.

Расчет валовой прибыли должен осуществляться до расчета налогов. Валовая прибыль предприятия определяется как сумма с размером дополнительной прибыли. Расчет должен осуществляться с учетом типа компании:

- Торговые фирмы. Для расчета валовой прибыли требуется сначала рассчитать размер общей чистой прибыли. Для определения чистой выручки требуется отнять от совокупной суммы зачетов все возвраты продукции и предоставленные скидки. Далее, от полученного размера чистой прибыли нужно отнять себестоимость проданных товаров. Полученная разница и будет являться валовой прибылью фирмы.

- Фирмы, оказывающие услуги. Валовая прибыль таких фирм равна чистой выручке. Для расчета требуется отнять от совокупного валового дохода размер скидок и возвратов.

Однако перед тем, как начать рассчитывать валовую прибыль, следует уделить внимание следующим моментам:

Валовая выручка. В конце каждого трудового дня требуется проверять, что все сведения, связанные с поступлением денег, были правильно отражены в отчетах.

Взысканный налог продаж

Важно проверить, что в отчетах верно указан показатель, который отражает размер взысканного налога. Все взысканные средства должны включаться в валовой доход.

ТМЗ

Этот показатель должен быть оценен на начало нынешнего года. Его необходимо сопоставить с размером итоговой прибыли за прошедший год. Они должны быть одинаковыми.

Покупки. Если в процессе осуществления деятельности учредители компании приобретают что-либо для личного использования, потраченная сумма денег должна быть исключена из себестоимости продаваемой продукции.

ТМЗ на конец года. Требуется убедиться, что все запасы фирмы учитываются с соблюдением установленных требований. Обязательным условием является использование верной методики ценообразования. Для подтверждения размера имеющихся ТМЗ достаточно инвентарной описи.

- Проверка правильности осуществленных расчетов. Если фирма занимается осуществлением оптовой или розничной торговли, на пересчет не потребуется много времени. Все что потребуется, разделить размер валового дохода на размер чистой прибыли. Полученное значение выражено в процентах. Оно отражает разницу между себестоимостью реализованной продукции и ее номинальной ценой.

- Доп. источники валовой прибыли. Если фирма получает доход с источников, не имеющих отношения к основной деятельности, такой доход необходимо сложить с валовым доходом. Результатом сложения является валовой доход.

Для проведения грамотного расчета размера валовой прибыли требуется подробно изучить все статьи затрат, включающихся в себестоимость товаров.

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

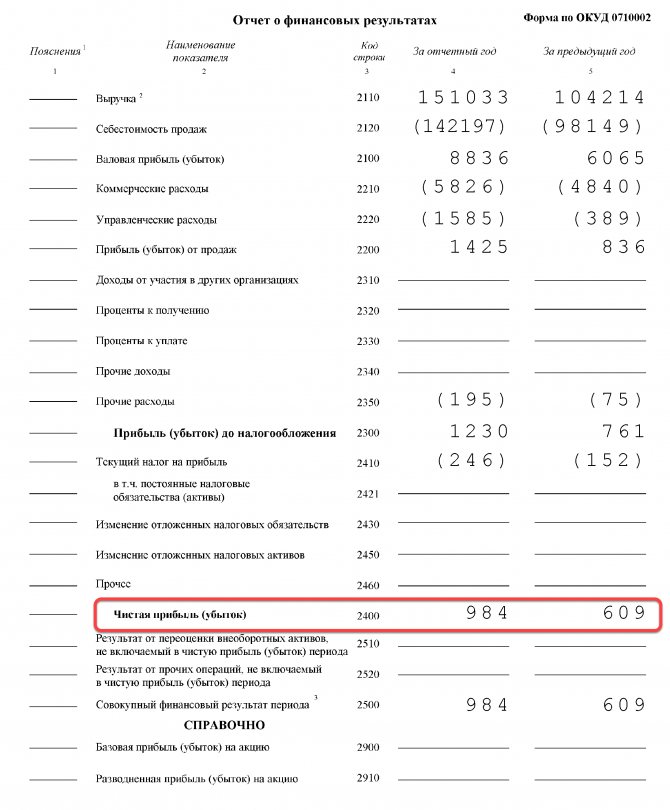

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

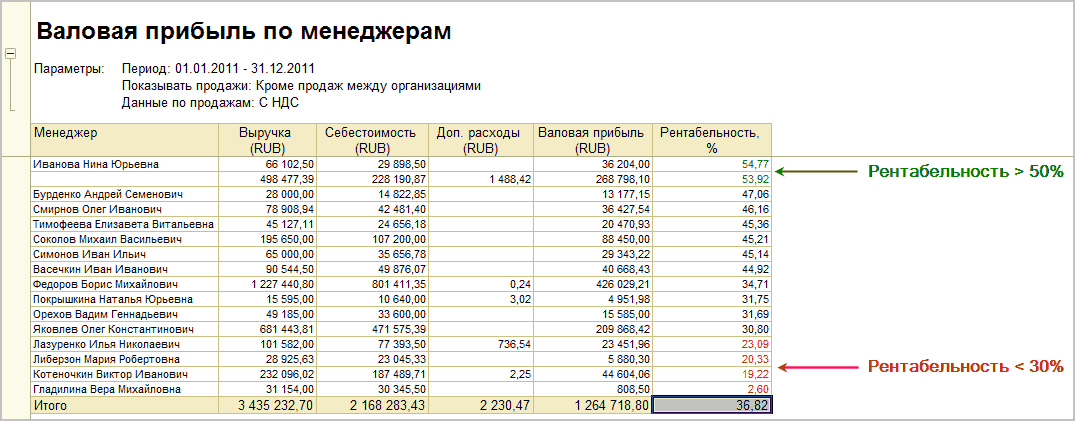

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

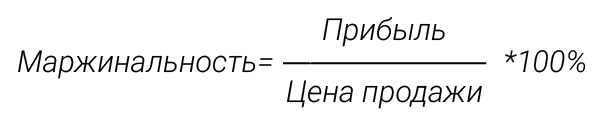

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Формула

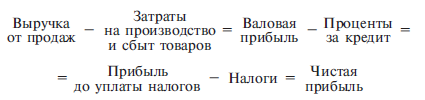

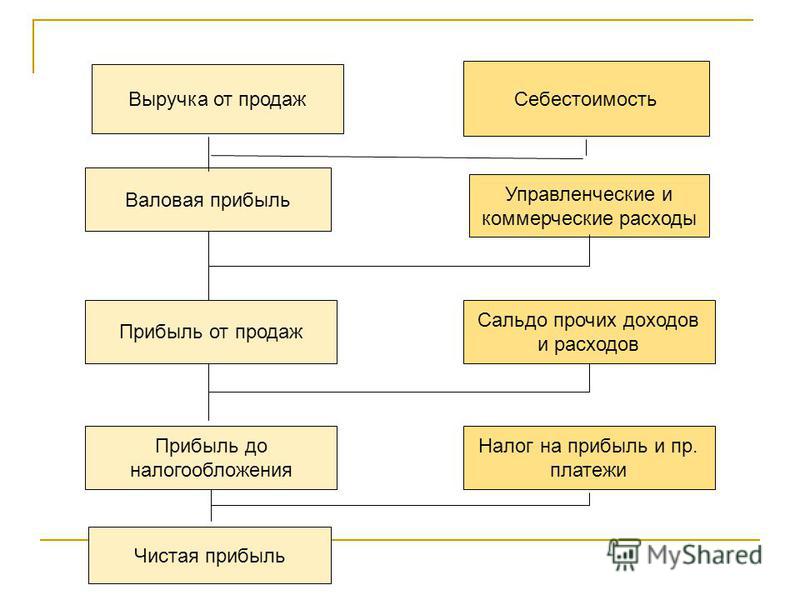

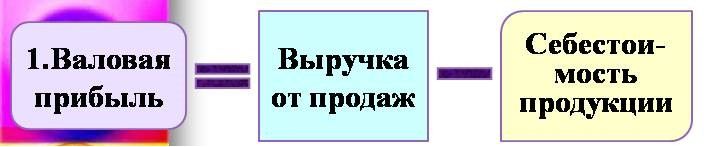

Прибыль от продаж рассчитывается по формуле. Она определяется как разницы между расходами и валовой прибылью.

Валовая прибыль выявляется путем вычета расходов на реализацию от выручки от продаж.

Расходы по продаже (себестоимость реализации) — только те траты, которые прямо идут на осуществление продаж.

Итак, формула:

Прпр = Впр – УР – КР

Где, КР, УР – расходы коммерческого/управленческого характера ;

Впр – валовая прибыль;

Прпр – доход от деятельности фирмы.

Расчет валовой прибыли:

Впр = ВО – Сбст Где, Сбст – себестоимость продажи продукции; Во – объем выручки.

Если от значения прибыли вычесть все другие траты и налоговые сборы, выйдет чистая прибыль.

Пример использования формулы вычисления прибыли от продаж.

Определение чистой прибыли на примере

Предприниматель Кузнецов торгует канцелярскими товарами в розницу. В течение месяца он закупил на оптовом складе товара на сумму 500 000 р. Организация доставки обошлась ему в 5000 рублей. За аренду торгового помещения Кузнецов заплатил 5000 р. Налоги и сборы — 7 000 р. На прочие расходы ушло еще 10 000 р. За месяц Кузнецов реализовал весь товар. С 30%-й наценкой, валовая выручка от продаж составит 650 000 р.

Расчет прибыли:

Суммируемым все расходы предпринимателя.

500 000 р.- на товар; 27 000 р.- все затраты на то, чтобы товары продать;

Валовая выручка (Во) составляет 650 000 р.

С этими данными можно рассчитать валовую прибыль от продаж (Впр). Впр= Во (650 000)- Сбст (500 000)=150 000 Мы получаем 150 000 рублей валового дохода.

Разница между валовым доходом и затратами на продажу товара образует прибыль от продаж.

Прпр = Впр – УР – КР Ур, Кр= 5 000 (доставка товара) +5 000 (аренда помещения)=10 000 Прпр=150 000-10 000=140 000 (прибыль от продаж)

Чтобы рассчитать чистую прибыль, нужно отнять налоги и другие траты от показателя прибыли.

Чистая Прпр=140 000 — (7000+10 000)=123 000 р.

Таким образом, Кузнецов получит 123 000 рублей чистой прибыли. В итоге эта сумма будет результатом его торговой деятельности канцелярскими товарами за месяц.

Это самый элементарный пример вычисления прибыли. На практике применяют и ряд других показателей, которые помогают точнее определить прибыль. Это и курсы валют, и сезонность, инфляция и другие. Все это способно существенно повлиять на прибыльность организации.

Понятия чистой и валовой прибыли

В бухгалтерском деле, прибыль подразделяется на две категории: чистую и валовую. Валовая прибыль — это разница между полученной выручкой и производственными расходами. В данных расчетах следует учитывать различные траты, связанные с закупкой сырья для производства, налоговые отчисления, зарплату сотрудникам и другие нюансы. Следует сделать акцент на том, что налоговые платежи осуществляются именно из валовой прибыли.

Производственные издержки довольно сложны в подсчете, поскольку необходимо учитывать множество различных нюансов. Долги кредиторам, страховые выплаты, штрафные санкции от проверяющих органов и расходы, связанные с арендой недвижимости – являются обязательными составляющими расчетов. Оставшаяся сумма после проведения операций, связанных с осуществлением всех необходимых выплат, является чистой прибылью.

Таким образом, валовая прибыль предприятия – это итоговая сумма, которая остается у предпринимателя после оплаты производственных расходов. В случае с коммерческими предприятиями, данная сумма основывается на результатах реализации продукции. Валовая прибыль фирмы, ведущей свою деятельность в сфере услуг, является итоговой суммой, из которой вычтены все необходимые расходы.

Следует обратить внимание, что методы расчета уровня прибыли регламентируются на законодательном уровне. Данные ограничения со стороны государства направлены на упорядочивание расчетов и создание равных налоговых условий для каждого лица, осуществляющего предпринимательскую деятельность

Знание данных аспектов и понимание термина «валовая прибыль» объясняется тем, что большая часть налоговых выплат производится именно из валовой прибыли

Основываясь на этом факте, важно понимать какие траты можно включать в подобные расчеты

Пример нахождения ВП

Давайте представим, что нам нужно посчитать ВП цеха “Сталь”, которое выпускает специальные подшипники для автомобилей. Как мы знаем, валовая прибыль предприятия определяется на основании бухгалтерских документов. У нас есть отчетность для исследований.

| Название | Строка | 2015г | 2014г |

| Выручка общая | 2110 | 380 000 | 550 000 |

| Техническая себестоимость | 2120 | 65 000 | 120 000 |

Применяем нашу формулу и получаем, что за 2014 год наша “Сталь” получила 550-120=430 000 рублей ВП, а в 2015 — 380 000 — 65 000= 315 000 рублей. Становится понятно, что в 2015 предприятие сработало хуже, поэтому его ВП понизилось. Ситуацию необходимо исправлять, поскольку, если данный показатель продолжит падение, то вскоре прибыли может вообще не быть. Причем необходимо помнить, что ВП — это не чистая прибыль, ведь в ней не учитывается целый ряд обязательных расходов.

Как поднять ВП? Есть два способа:

- Увеличить выручку.

- Уменьшить техническую себестоимость производимых подшипников.

Валовую прибыль обычно рассчитывают раз в год и сравнивают ее с предыдущим сезоном

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

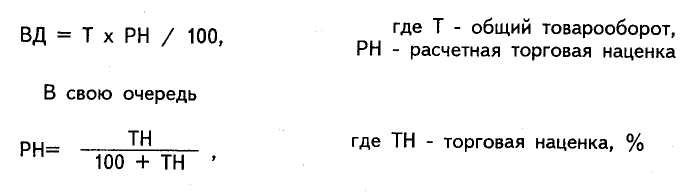

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН : (100%+ТН); ТН – наценка на товары, которую установил предприниматель.

К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.

К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

Дальше по предыдущей схеме: ВД = 120 000 рублей*0,2 = 24 000 рублей.

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Если торговая наценка меняется, тогда применяется расчёт для каждого периода действия, установленного размером торговой наценки.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.

К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.

Пример 1. Самый простой расчет ВП за 2017–2018 гг. на примере производственного предприятия ООО «Росфрезер»

Производственное предприятие ООО «Росфрезер» производит сверла для станков. Необходимо подсчитать ВП предприятия за 2017 и 2018 г. а также сравнить полученные значения в динамике.

Калькуляция производится по стандартной формуле, которая предназначена для производителей. Данные для калькуляции взяты из финансовой отчетности ООО «Росфрезер» за соответствующие периоды (20017 и 2018 гг.), но являются условными.

| Показатели для калькуляции | Данные по нему за 2017 г. | Данные по нему за 2018 г. |

| Выручка (В) | 110 000 | 150 000 |

| Себестоимость (СБ) | 30 000 | 40 000 |

Калькуляция ВП за 2017 г. (В–СБ): = 110 000 – 30 000 = 80 000. Аналогичным путем производится калькуляция ВП за 2018 г. (В–СБ): 150 000 – 40 000 = 110 000.

На 2018 г. по сравнению с предыдущим 2017 г. отмечается рост выручки и, как следствие, увеличение значения ВП. Это положительный результат, который, помимо прочего, еще раз подтверждает и показывает прямую зависимость ВП от значений В и СБ.

Таким образом, чем больше объемы продаж при неменяющихся тратах за единицу, тем, выше валовая прибыль.

Как рассчитать валовую прибыль (формула расчета)?

рублей, торговая сеть должна купить этот продукт у производителя за 8 тыс. рублей. После продажи выручка торговца составит 10 000 рублей, а валовый доход — 2000 рублей.

Какое значение имеет показатель «валовая прибыль»

Валовая прибыль — одна из ключевых метрик эффективности производственных предприятий. Она показывает, насколько эффективными являются хозяйственные процессы в целом и производственная деятельность организации в частности.

На упрощенном примере гончарной мастерской видно, что ее деятельность эффективна. Себестоимость изготовленной продукции составила 6500 рублей. А выручка от продажи горшков составила 10 000 рублей. При этом в себестоимость вошли все расходы на производственную деятельность, включая амортизацию оборудования.

Несмотря на положительное значение валовой прибыли, деятельность гипотетического гончарного предприятия может быть убыточной. Это случится, если сумма налогов и штрафов превысит 3500 рублей или сумму валовой прибыли. В этом случае чистая прибыль будет отрицательной.

Чтобы увеличить валовую прибыль, предприятие может снижать себестоимость продукции или увеличивать ее стоимость для потребителей. Второй путь уменьшает конкурентоспособность организации, поэтому его стоит использовать только после исчерпания всех возможностей по уменьшению затрат на производство. Конкретные шаги зависят от отрасли, экономической ситуации и целого ряда других факторов. В число наиболее очевидных способов снижения себестоимости продукции входят:

• Уменьшение затрат на оплату труда. В этом случае придется повышать нагрузку на работающих специалистов, но не принимать на работу новых.

• Снижение стоимости сырья.

• Масштабирование производства.

• Энергосбережение.

• Снижение расходов на логистику.

• Уменьшение расходов на реализацию продукции.

• Повышение эффективности маркетинга.

Торговые предприятия практически не используют показатель валовой прибыли для оценки эффективности работы. Предприятия этого типа ориентируются на рентабельность и объем продаж, чистую прибыль и другие показатели.

Итак, валовая прибыль — показатель финансовой деятельности предприятия. Он рассчитывается как разница между выручкой и себестоимостью продукции. Валовую прибыль удобно применять для оценки эффективности работы производственных предприятий.

2017-05-25 06:54:14

3270 просмотров

Коротко: Валовая прибыль – показатель доходности предприятия. Показатель рассчитывается как разница между выручкой и себестоимостью. Норматива нет, чем выше значение, тем больше доходность компании.

Прибыль

Прибыль

от торговой деятельности

—

это разность между валовым доходом и

издержками обращения. Прибыль является

основным показателем хозяйственной

деятельности торгового предприятия.

Прибыль измеряется

двумя основными показателями — суммой

и уровнем. Если сумма прибыли меньше

абсолютной суммы издержек обращения,

то финансовым результатом хозяйственной

деятельности предприятия будет выступать

убыток.

Бухгалтерская

(валовая) прибыль — это разность между

валовым доходом и издержками обращения.

Известно, что не все затраты торгового

предприятия включаются в издержки

обращения. Часть затрат, осуществляемых

предприятием за счет прибыли, не

относится к издержкам обращения. Сумма

затрат предприятия, учитываемых в

составе издержек обращения и относимых

на прибыль, образует экономические

издержки (все действительные расходы

торгового предприятия).

Экономическая

прибыль — это разность между валовым

доходом и экономическими издержками.

По этому показателю можно судить о

величине предпринимательского дохода,

свидетельствующего об окупаемости

расходов, торгового предприятия

(предпринимателя) и способности его к

саморазвитию.

Прибыль (убыток)

от реализации товаров и услуг представляет

собой разность между валовым доходом

от реализации товаров и услуг (без учета

НДС) и издержками обращения.

Прибыль от

реализации основных фондов и иного

имущества рассчитывается как разница

между продажной ценой и первоначальной

или остаточной стоимостью этих фондов

и имущества, увеличенной на индекс

инфляции.

В состав доходов

(расходов) от внереализационных операций

включаются: доходы, получаемые от

долевого участия в деятельности других

предприятий, дивиденды по акциям,

проценты по облигациям и другим ценным

бумагам, принадлежащим предприятию,

доходы от сдачи имущества в аренду и

др. В составе внереализационных расходов

учитываются налоговые платежи, относимые

на финансовые результаты деятельности

предприятия (налог на имущество,

транспортный налог и пр.).

Валовая (балансовая)

прибыль является конечным результатом

хозяйственно-финансовой деятельности

предприятия и рассчитывается как сумма

прибыли (убытка) от реализации товаров,

основных фондов, иного имущества и

доходов от внереализационных операций,

уменьшенных на сумму расходов по этим

операциям. Валовая (балансовая) прибыль

подлежит распределению между предприятием

и государственным бюджетом.

Чистая прибыль

представляет собой ту часть валовой

(балансовой) прибыли, которая остается

в распоряжении предприятия после уплаты

налога на прибыль.

Налогооблагаемая

прибыль — это часть валовой прибыли,

облагаемая налогом. При исчислении

налогооблагаемой прибыли из валовой

прибыли исключаются суммы, облагаемые

налогом по установленным ставкам у

источника их выплаты. Это доходы от

аренды, проката видео- и аудиокассет,

дивиденды по акциям, проценты по

облигациям и другим ценным бумагам,

принадлежащим торговому предприятию,

доходы от долевого участия в деятельности

других предприятий, прибыль от

посреднических операций и сделок.

Из вышеизложенного

следует, что прибыль в торговле выполняет

следующие основные функции: оценочный

показатель деятельности предприятия,

выступает в качестве источника

материального поощрения труда работников,

вознаграждения владельцев секций, паев

в уставном капитале предприятия, а

также служит источником самофинансирования

предприятия и пополнения государственного

бюджета.

Видеоматериал в тему:

Программа 1С

буквально напичкана разными вкусностями для аналитики данных. Об одной из таких вкусностей мы расскажем в этой публикации — отчет по валовой прибыли. Отчет по своей сути уникальный, поскольку предоставляет информацию об итогах деятельности торговой компании по нажатию кнопки мышки. И это не преувеличение.