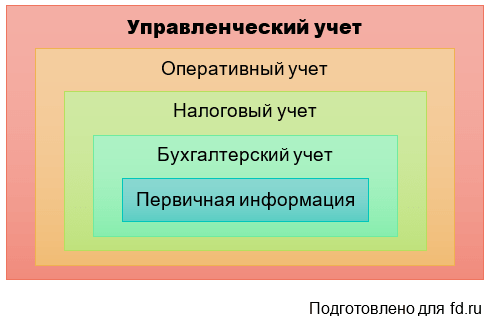

Отличия управленческого и финансового учета

Всем известно, что на предприятии обычно осуществляется финансовый учет. И многие даже путают данные понятия, так как считают, что они являются идентичными. На самом деле это не так. Все дело в том, что финансовый учет провоцирует определение показателей финансового характера. И выполняется для того, чтобы в дальнейшем осуществлять необходимые выплаты взносов и пр. Управленческий учет также базируется на анализе определенных финансовых показателей, но он направлен на то, чтобы модернизировать и видоизменить систему управления таким образом, чтобы предприятие при минимальных инвестициях могло получать весьма ощутимые результаты. Вот список основных отличий:

Управленческий учет не является обязательным

Тут нужно сказать о том, что финансовая отчетность определена на законодательном уровне. И все предприятия непременно должны осуществлять ведение данных документов, предоставлять их в соответствующие инстанции и пр. В случае, если документация не будет вестись могут возникать серьезные трения с государственными структурами, что чревато формированием значительных штрафов. Нужно также сказать о том, что управленческий учет осуществляется исключительно по желанию руководителя компании и администрации. То есть, не существует никаких законодательных актов, которые бы определяли необходимость ведения данного варианта учета. По сути, его используют исключительно с той целью, чтобы в дальнейшем обеспечить правильную структуру управления предприятием, с целью получения более эффективных параметров работы.

Открытость информации

Если речь идет о финансовой документации, то она содержит в себе открытую информацию. В определенных случаях законодательство даже предусматривает необходимость публикации своеобразной отчетности для тех компаний, которые являются публичными. Что же касается управленческого учета, то вся информация, которая в нем содержится является индивидуальной и закрытой. Никто не может обязать вас предоставить данную информацию для общественного изучения.

Четкость и точность информации

Финансовая отчетность формируется на основании четко проработанных методик

И тут очень важно, чтобы информация, которая в них содержится была максимально четкой и точной. Соответственно, определенные погрешности в такой отчетности могут стать причиной возникновения серьезных проблем с контролирующими инстанциями

Что же касается учета управленческого типа, то в данной ситуации определенные показатели могут быть вовсе приблизительными. Ведь в данном случае важным является не расчет окончательных параметров, а получение общей информации, как обоснования определенных действий, как основы преимущества развития и пр.

Сроки и периодичность

Как вы знаете, для финансовой документации определены четкие сроки и периодичность ее предоставления в государственные инстанции для осуществления полноценного контроля за деятельностью предприятия с позиции уплаты налогов, а также отчислений социального характера. Управленческие отчеты могут сдаваться в совершенные иные сроки, которые определяются исключительно администрацией.

Особенности управленческого, бухгалтерского и финансового учетов

Для полноценного и эффективного управления организацией вести только бухучет недостаточно. Бухгалтерская отчетность, в силу своей периодичности и необходимости соответствовать жестким требованиям законодательства, не обеспечивает управленцев исчерпывающей информацией. Она отражает уже свершившийся факт и не позволяет учитывать перспективы и динамику развития организации. Однако использование данных бухучета позволяет применять различные формы учета, в том числе и управленческого.

Управленческий учет строго зависит от показателей финансового, так как первичные данные бухучета являются основой для анализа и прогнозирования. Отличия представлены в таблице:

|

№ |

Показатель |

Управленческий учет |

Финансовый и бюджетный учет |

|---|---|---|---|

|

1 |

Цель учета |

Формирование информации для эффективного управления учреждением (перспективы развития) |

Формирование своевременной, достоверной и полной информации о ФХД организации, для составления финансовой отчетности, контроля и определения резервов (отражение свершившихся фактов) |

|

2 |

Пользователи информации |

Учредители, руководители всех уровней, специалисты |

В основном, внешние пользователи |

|

3 |

Обязательность |

Не обязательно |

Обязательно |

|

4 |

Правила |

Устанавливаются организацией самостоятельно |

Утверждены общепринятые нормы, требования и стандарты |

|

5 |

Степень точности информации |

Допустимы приблизительные (прогнозные) показатели |

Достоверные, документально подтвержденные сведения |

|

6 |

Периодичность |

Устанавливается организацией самостоятельно |

Ежемесячно, ежеквартально, ежегодно (согласно действующим инструкциям, нормам) |

|

7 |

Ответственность за своевременность и достоверность |

Не предусмотрена |

Предусмотрена административная и уголовная ответственность за нарушение правил ведения ФУ и БУ (нарушение сроков, искажения данных, непредоставление) |

|

8 |

Регламентирующий орган |

Минэкономразвития России, на уровне рекомендательных писем и разъяснений |

Министерство Финансов России |

Управленческий учет на предприятии: примеры, таблицы Еxcel

Он является подсистемой бухучета, поэтому бухгалтерские показатели постоянно используются в анализе, учете и отчетности и позволяют организовать управленческую деятельность. Рассмотрим основные показатели:

|

Наименование показателя |

Определение |

Значение |

|---|---|---|

|

Доходы |

Совокупный объем денег и материальных ценностей, полученных за конкретный период времени |

Анализ позволяет получить оперативные данные не только за конкретный период времени, но и в разрезе видов деятельности, по каждой услуге или товару, по характеру налогообложения или источникам поступления |

|

Расходы |

Общее уменьшение экономических выгод, связанное с выбытием активов или возникновением обязательств, которые приводят к уменьшению финансовых ресурсов |

Информация может содержать данные о постоянстве и переменности затрат, были они запланированы или нет, превышают ли установленный лимит |

|

Себестоимость |

Оценка стоимости затрат на производство или изготовление продукции, оказание услуг |

Расчет позволяет определить резервы и неэффективные расходы, установить объем продукции (услуг) для конкретного вида деятельности, сформировать полный перечень затрат на производство (реализацию) единицы продукции |

|

Финансовые (кассовые) расходы |

Фактически произведенные кассовые операции по списанию денежных средств с расчетного счета организации |

Аналитическая информация о своевременности, размерах и периодичности платежей по расходным обязательствам, в общем, по организации, подразделению или по каждому виду деятельности |

|

Фактические затраты |

Совокупность кассовых расходов и принятых обязательств, подтвержденных документально |

Информация о составе расходов и принятых обязательств. Представляется в разрезе контрагентов, договоров, номенклатуры товаров или услуг. В части размеров платежей в бюджетную систему РФ (налоги, страховые взносы, штрафы, пошлины) |

|

Рентабельность |

Относительный показатель экономической эффективности |

Показатель определяет результат деятельности в разрезе каждого направления вида деятельности. Информация позволяет принять решение о сокращении или увеличении объема производства |

|

Валовая выручка |

Полная сумма денежных поступлений от реализации продукции, работ, услуг и материальных ценностей |

Показатель классифицируется по источникам поступлений, по направлениям предпринимательской деятельности |

|

Валовая прибыль |

Остаток валовой выручки после вычета фактических затрат |

Показатель используется для оценки эффективности расходов, выявления резервов и лимитов |

|

Налоги (НДС, налог на имущество, прибыль, транспорт и прочее) |

Сумма налоговых обязательств, сборов, взносов, обязательных к исчислению и уплате |

Оценка налоговых обязательств с учетом роста или снижения объемов предпринимательской деятельности. Рассчитывается с учетом действующего фискального законодательства |

|

Чистая прибыль |

Разница между валовой прибылью и исчисленными налоговыми обязательствами |

Показатель является результатом деятельности предприятия за конкретный период времени. Используется для сравнения с установленными плановыми показателями. При наличии отклонений руководитель принимает решение об увеличении/сокращении производства (реализации), изменении структуры расходов и т.д |

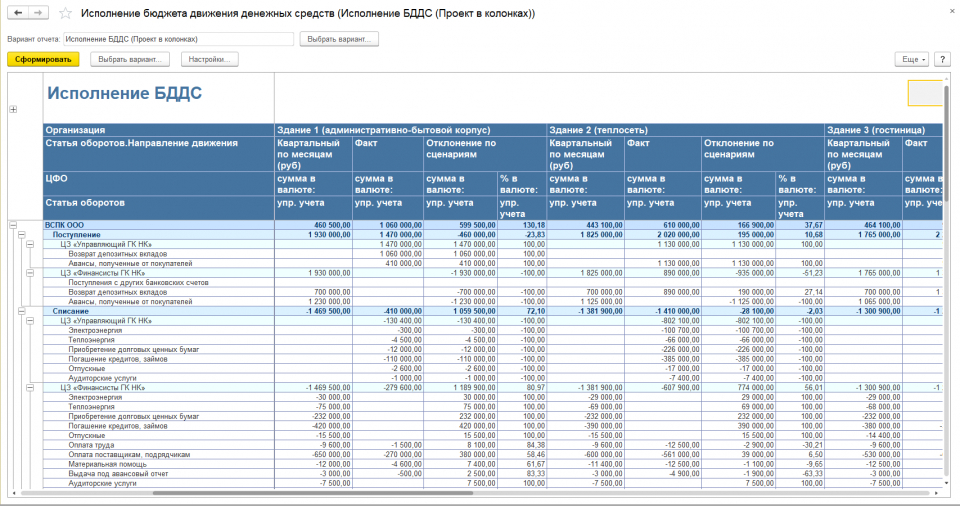

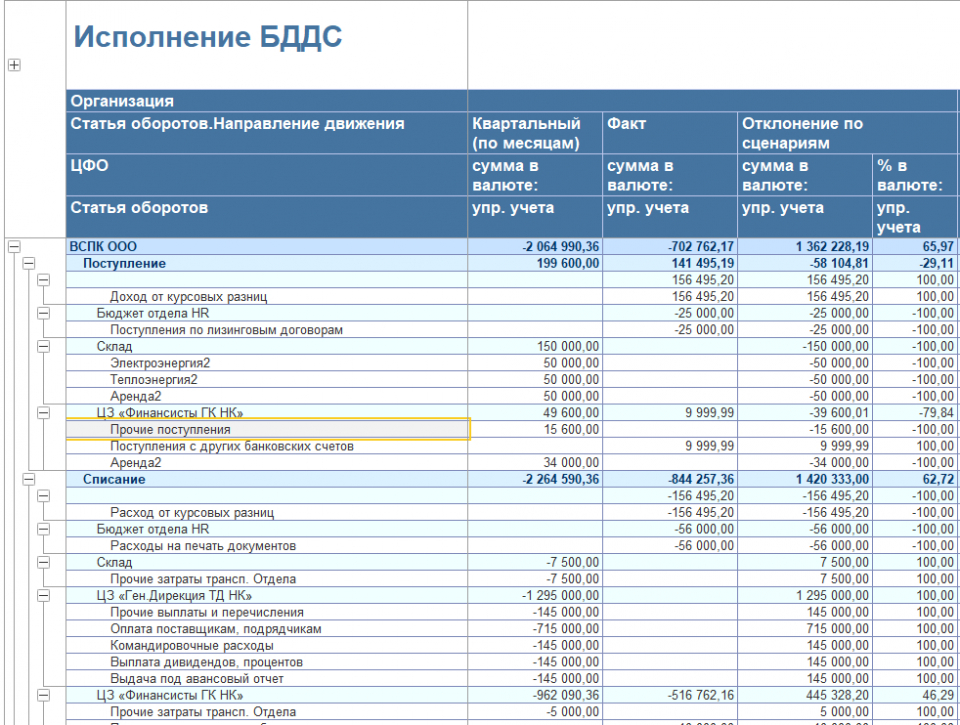

Рассмотрим на примере.

Согласно данным таблицы, мы можем проанализировать отклонение фактических показателей доходов и расходов от установленного плана на 1-е полугодие. Аналогичным образом можно проанализировать показатели по основной деятельности или другим направлениям предпринимательской деятельности.

Инструкция по установке управленческого учета

Организация управленческого учета – дело достаточно сложное. Именно по этой причине мы рекомендуем вам ознакомиться с пошаговой инструкцией, которая поможет правильно определить последовательность действий, и поможет вам существенно сэкономить свое время:

Шаг 1: Определение потребителей данных

Основной задачей грамотного и качественного учета считается четкое определение потребителей данных. Это может быть руководитель компании, которому в действительности необходимо получать такие данные, чтобы грамотно организовывать последующую работу предприятия. Этот могут быть члены состава директоров, менеджеры. То есть, рекомендовано осуществлять учет по направлениям, чтобы обеспечить нужными данными тех сотрудников, которые реально принимают управленческие решения и могут повлиять на работу предприятия в целом.

Шаг 2: Определение перечня отчетности

Обязательно нужно четко определить, а также впоследствии согласовать с заинтересованными лицами перечень документов, которые будут представлять собой отчетность. Соответственно, данный процесс должен определять также сроки предоставления тех или же иных отчетов, периодичность их предоставления.

Шаг 3: Подготовка методологии

Система управленческого учета непременно должна быть организована опытными специалистами

Ведь существует достаточно значительное количество тонкостей и нюансов, которые могут иметь важное значение в процессе развития и общей деятельности предприятия или же компании. Если данными делами будут заниматься непрофессионалы, есть значительный риск того, что управленческий учет не оправдает поставленных целей

Соответственно, не будет иметь никакого смысла. На данном этапе обязательно осуществляется процесс определения блоков отчетности. Также формируется определение сферы учета. Непременно производится процедура разработки документации, промежуточных отчеток. Также формируются методы расчетов. Непременно определяются те методы, которые в дальнейшем будут использоваться для обработки и систематизации информации.

Шаг 4: Внедрение управленческого учета

После того, как будут разработаны все теоретические моменты, обязательно осуществляется процесс запуска данных методов в действие

Нужно обратить ваше внимание на то, что первый этап запуска системы может сразу же помочь выявить определенные недоработки или же ошибки

Очень важно на данном этапе использовать специализированное программное обеспечение, посредством которого можно достаточно быстро осуществлять процесс систематизации и анализа получаемых данных. Именно в практической деятельности формируется выбор оптимальных программ, которые могут быть использованы на том или же ином предприятии

Именно в практической деятельности формируется выбор оптимальных программ, которые могут быть использованы на том или же ином предприятии.

Шаг 5: Организация контроля

Мало разработать и внедрить систему управления, обязательно нужно осуществить процедуру контроля ее деятельности, определить, насколько данная система эффективна и экономически выгодна. Соответственно, потребуется еще и анализ самой системы, методов анализа, а также иных аспектов работы структуры управленческого учета в целом, с учетом полученных данных на практике.

Какие существуют методы управленческого учета — 7 основных методов

Поскольку по закону не существует четких требований к ведению управленческого учета, допускается варьировать и выбирать методы и способы, удобные для конкретного учреждения.

Задача управленческого учета — это оценка себестоимости и контроль расходов. Мы выделили наиболее распространенные подходы к организации этого процесса.

Метод 1. Определение точки безубыточности

Этим термином, также называемым критической точкой, обозначается объем выпускаемой продукции и ее сбыта, при котором организация начинает получать прибыль от реализации своего товара. То есть доходы начинают перекрывать расходы.

Точка безубыточности обозначается в единицах продукции либо в финансовом выражении.

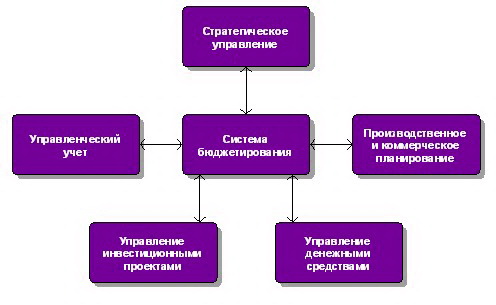

Метод 2. Бюджетирование

Определение говорит само за себя. Этот метод управленческого учета помогает максимально эффективно распределять ресурсы предприятия за счет тщательного планирования и последующего контроля и анализа отклонений от плана.

Бюджетирование помогает экономить и слаженно взаимодействовать

Бюджетирование помогает экономить и слаженно взаимодействовать

В основе бюджетирования лежит использование данных об экономике предприятия. Поэтому важнейшая функция программы бюджетного управления — способствовать объективному анализу и принятию решений.

Метод 3. Процессный расчет затрат

Так называемый процессный метод актуален при серийном производстве однотипной продукции или когда процесс производства невозможно прерывать по экономическим причинам или по причинам безопасности.

В процессном расчете составляется соотношение расходов с продукцией, выпущенной за конкретно взятый период.

Метод 4. Проектный расчет затрат

Используется в случаях, когда изготавливается изделие по спецзаказу.

В каждом проекте или партии выпущенной продукции производится расчет затрат:

- на материалы;

- оплату работникам;

- прочие расходы.

Этот метод также называют позаказным.

Метод 5. Передельный расчет затрат

Попередельный метод нужен в массовом производстве. Здесь определяющий процесс — это последовательный переход сырья в конечный продукт.

Группы процессов производства образуют переделы. Каждый такой передел либо выпускает промежуточный продукт (полуфабрикат), либо завершает весь процесс и выдает продукт в конечном варианте.

Метод 6. Нормативный расчет затрат

Этот метод представляет учет отклонений реальной себестоимости от запланированной. Расчет нормативной себестоимости ведется по каждому виду выпускаемой продукции.

По итогам завершения периода проводится учет отклонений:

- отрицательных — излишний расход сырья;

- положительных — рациональный расход материалов.

Отдельным пунктом стоит учет условных отклонений. Они появляются из-за расхождений в составлении калькуляций, поэтому бывают и отрицательными, и положительными.

Метод 7. Директ-костинг

Фактически это контроль затрат. Основная цель директ-костинга — разделить их на постоянные и переменные.

Чтобы проще было различить суть этих понятий, составим таблицу.

Постоянные и переменные затраты:

| № | Постоянные | Переменные |

| 1 | Стоят обособленно от объемов производства | Прослеживается их прямая зависимость от количества выпускаемой продукции |

| 2 | Учитываются в рамках определенных сроков | Временной период — необязательный фактор |

| 3 | Не распределяются на категории продукции и входят в общую статью расходов предприятия | Включают сумму выпущенного товара и еще не завершенного производства |

Наиболее существенная особенность директ-костинга — это возможность видеть взаимосвязи между объемами продукции, затратами и прибылью.

Преимущества разделения на ЦФО

На практике указанные центры хорошо работают по следующим причинам:

- Линейные менеджеры обладают большим объемом сведений относительно положения дел в собственном подразделении. Это, в свою очередь, обеспечивает их способность принимать более актуальные и своевременные решения, чем руководство компании.

- Усиливается заинтересованность сотрудников в результатах их труда, что повышает их инициативность.

- Топ-менеджеры, в свою очередь, освобождаются от необходимости каждый день решать мелкие задачи и вопросы. Это позволяет им сконцентрировать силы на стратегических целях.

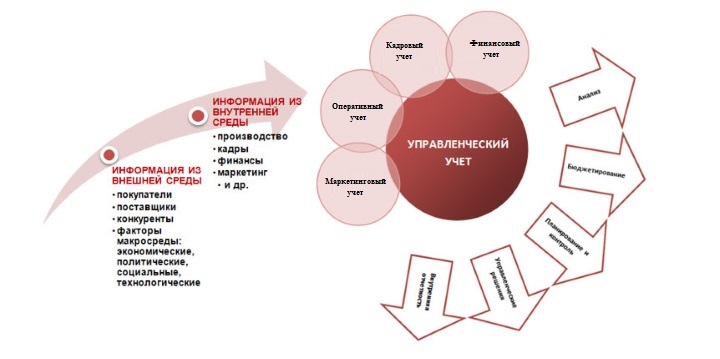

Что такое управленческий учет

Управленческий учет представляет собой структуру методов определения реальной картины состояния предприятия на четко определенный период времени. По сути, данный учет позволяет руководителю четко определить, как его предприятие работает сегодня, какие у него есть перспективы, как правильно осуществить распределение резервов и в дальнейшем осуществить процесс повышения эффективности.

То есть, такой учет является крайне важным и необходимым. Без него невозможно представить нормальную работу предприятия, так как руководитель должен знать точно и четко, какие сферы деятельности позволяют получать прибыль, какие требуют определенных модернизаций и изменений, какие вовсе рекомендуется закрыть, так как они не приносят никакой прибыли, только формируют дополнительные, неоправданные инвестиции.

Основной целью такого учета можно назвать определение показателей эффективности, фактического определения ситуации, которая сформирована в компании на четко определенный момент, а также прогнозирование возможного развития. То есть, корректность таких данных должна быть весьма высокой. Именно посредством правильного составления учета формируется возможность грамотного определения структуры дальнейших действий. Если учет не будет содержать в себе корректных данных, это может стать причиной возникновения серьезных сбоев в работе предприятия.

Управленческий учет — это своеобразная методика подготовки, а также последующей оценки определенных сведений, которые касаются работы исключительно выбранной организации. Данный учет определяет показания результатов экономической деятельности, что впоследствии влияет на организацию системы управления в целом.

Такой учет базируется на следующих принципах:

Непрерывность. В действительности сведения должны поступать регулярно, а самое главное – они должны правильно фиксироваться. Только на основании данного принципа в действительности можно определить структуру работы предприятия в целом;

Обособленность. Нужно оценивать деятельность предприятия в независимости от других компаний и определенных подразделений

Очень важно понимать, какие перспективы имеет именно данное подразделение или же компания, какие преимущества возможны при модернизации и пр.;

Полнота данных. Все данные, которые фиксируются в учете, непременно должны быть четкими, корректными и полными

Именно посредством такой фиксации формируется возможность дальнейшего грамотного расчета эффективности работы и просчета методов оптимизации;

Своевременность. Данные должны поступать своевременно, они должны сразу же обрабатываться и фиксироваться. Если такие действия не будут производиться, а поступление информации будет периодичным, то опираться на полученные результаты не получится;

Экономичность. Нужно сразу же сказать о том, что такая структура учета непременно потребует определенных финансовых вложений. Придется нанимать сотрудника, который будет заниматься всеми необходимыми вопросами учета. Если компания маленькая, и все является очевидным, то в такой ситуации использование учета управленческого типа не всегда является оправданными мероприятием.

Вполне очевидно, что чаще всего управленческий учет представляет собой набор своеобразных таблиц с данными. Сегодня такие таблицы составляются в электронном варианте. Чтобы получить точные данные нужно активное участие руководства, выделение ресурсов на приобретение специализированного и высококачественного программного обеспечения, опытные специалисты.

Как происходит постановка управленческого учета — 5 основных этапов

Теперь распишем детально, как организовать управленческий учет.

Для наглядности я составила поэтапный алгоритм действий.

Этап 1. Определение основных потребителей данных управленческого учета

Основные заказчики и получатели сведений управленческого учета — руководители компании и члены совета директоров, менеджеры разных уровней, поскольку они принимают главные бизнес-решения.

Если необходимо изложить людям, принимающим решения суть проблемы или какой-либо план действий, то лучший способ — подготовить презентацию чтобы наглядно и структурировано преподнести информацию.

Этап 2. Формирование перечня необходимой отчетности

Далее необходимо сформировать и согласовать со всеми заинтересованными лицами перечень документов управленческой отчетности — то есть непосредственно отчетов, которые предстоит оформлять. Для каждого отчета определяется, в какой срок и с какой периодичностью он будет сдаваться — делается четкое и подробное описание.

Этап 3. Подготовка эскиза методологии

Составлением системы управленческого учета занимаются специалисты, вникающие во все тонкости деятельности компании. Иначе есть риск, что система управленческой отчетности не оправдает своих целей внедрения и не принесет желаемых результатов.

Что необходимо сделать на данном этапе:

- определить блоки отчетности и сферы учета;

- разработать документы промежуточных отчетов и методы расчетов;

- определить методы внесения в систему и обработки информации;

- обеспечить эффективный контроль данных;

- распределить обязанности между специалистами, которые выполняют подготовку данных;

- подготовить тестовую версию методологии и сделать пробные расчеты;

- оценить целесообразность разработанного проекта методологии.

Затем подготовленная модель утверждается руководством компании.

Этап 4. Внедрение методологии управленческого учета

Если все предыдущие мероприятия увенчались успехом, систему управленческого учета запускают в действие.

Внедрение проекта управленческого учета выявит недоработки, допущенные при составлении методологии. Возможно это окажется неоднородный подход различных подразделений к обработке данных, либо противоречивость информации, пересекающейся в разных отчетах, либо несовершенное программное обеспечение и т. д.

Могут случаться и другие накладки при взаимодействии подразделений.

Этап 5. Организация контроля за внедрением системы управленческого учета

Принципиальная часть контроля — оценить, насколько экономически эффективна выбранная система управленческого учета. Но сначала необходимо убедиться что все исполнители обучены, цели понятны, в методологии отсутствуют ошибки.

В продолжение темы предлагаем несколько дельных советов от эксперта.

Актуальность проблемы

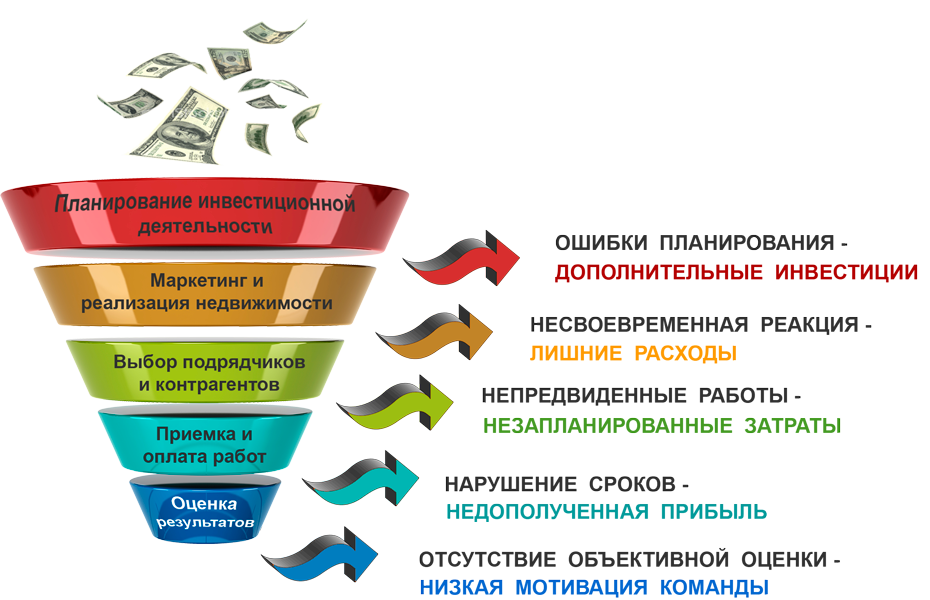

Бытует мнение, что управленческий учет очень сложен, поэтому его внедрение целесообразно только в крупных компаниях. Однако это не совсем верно. В действительности управленческий учет осуществляется в полной мере только в 10 % всех фирм. Но даже перед хозяином небольшой розничной сети в определенный момент может встать проблема фиксирования продукции и результатов ее реализации. К примеру, предприниматель продает косметику и парфюмерию. В каждом работающем у него ларьке присутствует больше 1000 наименований, а всего в обороте задействовано порядка 10 тысяч позиций. Если у него 1-2 точки, то фиксировать оборот продукции не так сложно. Но если его бизнес начинает расширяться, то возникает необходимость периодической инвентаризации. И в таких случаях предприниматель понимает, что собрать достоверные сведения практически невозможно. Такие ситуации считаются типичными для любого бизнеса. Кустарные методы управленческого учета и оценки рентабельности значительно замедляют развитие компании. В конечном итоге это оказывает негативное влияние на прибыль.

Сравнение с бухгалтерским учётом

Некоторые примеры методов управленческого учёта в сравнении с бухгалтерским:

- в рамках бухгалтерского учёта нет необходимости учитывать объёмы продаж конкурентов, при решении менеджмента компании повысить долю собственных продаж учёт данной информации становится необходимым (маркетинговая составляющая управленческого учёта);

- в рамках бухгалтерского учёта нет необходимости учитывать расположение товарно-материальных ценностей по ячейкам на складах, при оптимизации работы логистики — есть (повышение скорости комплектации);

- в рамках бухгалтерского учёта нет необходимости учитывать количество и содержание жалоб, но это требуется в управленческом учёте в рамках системы менеджмента качества;

- в рамках бухгалтерского учёта нет необходимости учитывать количество созданных сметным отделом смет; при анализе и планировании загрузки сметного отдела без этого не обойтись.

Управленческий учёт ориентирован именно на потребности внутренних пользователей (управленцев различного уровня), а не внешних (акционеров и кредиторов, госорганов и т. д.), информация, собираемая и предоставляемая им, не является открытой, а принадлежит коммерческой тайне.

Показатели управленческого учёта, в отличие от бухгалтерского, могут быть как денежными, так и натуральными. Мало того, они могут быть качественными и вероятностными и описывать не только потоки и запасы, но и события и состояния внешнего мира, то есть управленческий учёт может оперировать альтернативными издержками и насыщенностью рынка товарами данной категории.

Также следует отличать управленческий учёт от калькулирования себестоимости подразделений и продуктов (услуг).

Профессиональная помощь в постановке управленческого учета — обзор ТОП-3 компаний по предоставлению услуг

Ниже я представляю список компаний, которые профессионально занимаются постановкой управленческого учета в разных организациях.

Стоит обратиться за помощью к ним, если есть есть понимание необходимости вывести процесс управления предприятием на принципиально новый уровень.

1) ПланФакт

Сервис управления финансами предлагает финансово-управленческий учет для малого бизнеса. Полная автоматизация функций учета доходов и расходов, планирования финансов и контроля всех денег помогут вам вынести бизнес на новый уровень развития.

Программу не нужно устанавливать, работать с сервисом можно сразу, зайдя на главную страницу. Сайт разработан для максимального удобства — введя данные в систему, вы будете наглядно видеть результаты и планы и полностью контролировать свой бизнес.

Работа с сервисом значительно сэкономит средства, которые вы тратили раньше на корректировку недоработок финансовой службы.

2) GBCS

Эта консалтинговая компания разработала уникальную бизнес-модель управленческого учета для различных учреждений. Благодаря ей, вы максимально повысите продуктивность управленческих решений в вашей фирме.

Система управленческого учета, созданная высококвалифицированными специалистами GBCS, даст вам возможность иметь реальное представление об активах и собирать информацию, касающуюся финансовой обстановки предприятия.

Помимо проекта управленческого учета, вам дополнительно предоставят другие услуги: составление отчетов о прибылях и убытках, о движении денежных средств и управленческий баланс. Актуальность решений, предлагаемых GBCS, — несомненное преимущество этой консалтинговой компании.

3) БитФинанс

Фирма имеет крупнейшую региональную сеть — 49 городов России, Казахстана, Украины, ОАЭ и Канады. Здесь предлагают современные программы для учета и управления и создают возможности для успешного развития бизнеса любой отрасли и масштабов.

«БитФинанс» поможет вам в управлении казначейством и бюджетированием на предприятии, управлении в договорной сфере, составлении финотчетов и отчетности МСФО.

18-летний опыт и профессиональная помощь в достижении результатов — самые сильные стороны компании «БитФинанс», позволившие ей завершить уже более 2500 успешных проектов.