Распределение прибыли

Существующие примеры унитарного предприятия отличаются особенной организацией финансовой деятельности. В соответствии с законодательством, подобные организации распределяют прибыль после уплаты необходимых налогов и платежей. Так наполняются социальные, стимулирующие фонды компании. Из этих средств может быть пополнен уставный капитал компании.

После уплаты налогов унитарная организация может пополнить следующие фонды:

- внедрение инновационных технологий, модернизация производства;

- финансирование мероприятий по защите окружающей среды;

- развитие экономической, хозяйственной деятельности компании;

- модернизация имеющихся или строительство новых объектов.

Финансы казенных предприятий

Форма ФГУП подразумевает особенность ведения финансов. Существует несколько методов создания источников поступлений средств.

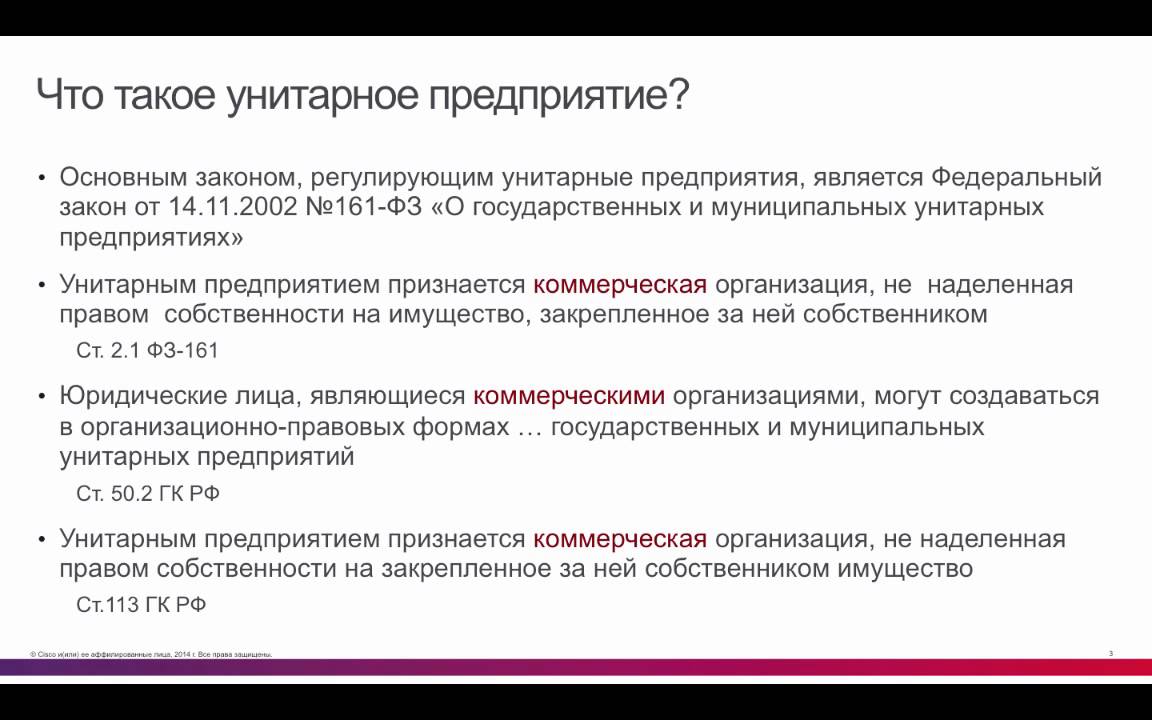

Финансы унитарных предприятий существенно отличаются созданием уставного капитала, генерированием и использованием прибыли. Также они выделяются способами привлечения заемных ресурсов.

Уставной капитал – это средства, формирующиеся при помощи основных и оборотных ресурсов. Размер капитала прописывается в балансе унитарного предприятия на дату подписания устава.

Величина уставного фонда предприятия обязана быть не ниже 5 тыс. МРОТ, который действует на момент государственной регистрации организации.

Функции уставного капитала унитарного предприятия совпадают с функциями коммерческих компаний. Помимо этого, уставный фонд выступает финансовым фундаментом осуществления хозяйственной деятельности, являясь показателем ее целесообразности.

Существенным источником создания средств ФГУП выступает прибыль. Она генерируется подобно доходам коммерческих предприятий. Но в Бюджетном кодексе РФ прописано, что прибыль ФГУП выступает источником неналоговых поступлений, которые идут в бюджет.

Унитарные предприятия имеют право использовать целевые бюджетные источники финансирования. Средства, идущие из бюджетов, идут на реализацию некоторых программ социальной направленности. Это финансирование проводится под видом субвенций, дотаций и субсидий.

Субвенции – это бюджетные ресурсы, которые идут ФГУП безвозмездно.

Субсидиями являются ресурсы из бюджета, выделяющиеся на основе долевого финансирования издержек по реализации различных программ по совершенствованию работы ФГУП.

Организации, являющиеся унитарными, также могут привлекать заемные ресурсы. Однако особенность их правовой формы — получение заемных средств является сложным процессом. Унитарное предприятие не может просто так получить кредит под свою недвижимость. Руководство ФГУП может получить от собственника кредиты из бюджета, которые необходимо будет вернуть.

Основанные на праве хозяйственного ведения

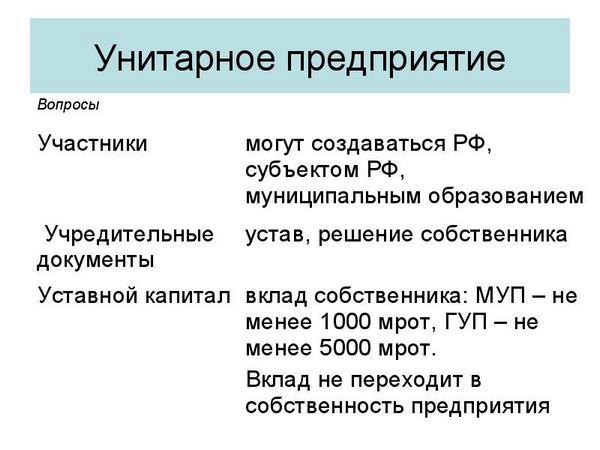

Федеральное государственное унитарное предприятие, которое основывается на праве хозяйственного ведения, формируется по решению уполномоченного на это действие государственного органа или же определенного органа местного самоуправления.

В данном случае в качестве учредительного документа используется устав компании, который в любом случае должен утверждаться министерством, ведомством или же каким-либо иным федеральным органом, который действующим законодательством наделен функциями координирования и регулирования деятельности компаний в данной отрасли. Устав, которым руководствуется федеральное государственное унитарное предприятие, должен включать в себя, помимо стандартной информации, которая является необходимой для каждого юридического лица, также информацию о конкретном предмете и различных целях деятельности данного предприятия и информацию о размере уставного фонда. Стоит отметить тот факт, что предприятие унитарного типа представляет собой единственную коммерческую организацию, у которой есть гражданские права и обязанности, непосредственно связанные с деятельностью, обозначенной уставом.

Уставной фонд, который имеет муниципальное унитарное предприятие, должен быть больше суммы, равной 1000-кратной сумме минимальной зарплаты в месяц, в то время как государственное предприятие должно иметь фонд, превышающий сумму, 5000-кратную размеру МРОТ. Также стоит отметить, что собственник должен всецело оплатить уставной фонд на протяжении трех месяцев после того, как зарегистрируется данная организация.

Собственник имущества, которое закрепляется за данным предприятием, не отвечает по обязательством компании за исключением тех случаев, когда банкротство компании является прямым следствием указаний со стороны собственника данного имущества. Учредитель же определяет, каким составом будет руководствоваться муниципальное унитарное предприятие, а также кто именно будет назначен его руководителем.

Особенности госпредприятий

Как и любое другая коммерческая организация, государственные и муниципальные предприятия имеют устав, в котором содержится подробная информация о правилах функционирования этого хозяйствующего субъекта.

В уставе прописывается, какой орган государственной власти владеет переданным имуществом.

Руководителем унитарного предприятия назначается физическое лицо, которому государственная власть передаст полномочия по управлению организацией.

Что касается источников формирования имущества ГУП, то это не только имущество, переданное государственными органами.

К другим источникам могут быть отнесены:

- прибыль, полученная от осуществления коммерческой деятельности,

- кредиты банковских учреждений,

- дотации и субсидии из бюджета,

- пожертвования или добровольные взносы физических или юридических лиц и др.

В наименовании ГУП обязательно должна присутствовать фраза «государственное предприятие».

Унитарное предприятие данного типа не несет никакой ответственности по обязательствам государственного органа, передавшего имущество для осуществления коммерческой деятельности.

Оно не имеет права открывать дочерние предприятия.

Каждое вновь созданное предприятие обязано предоставить соответствующие данные в органы статистики для внесения его в единый государственный регистр предприятий и организаций.

При внесении данных в ЕГРПО госпредприятию присваиваются соответствующие коды, в том числе ОКПО, ОКАТО, ОКОГУ, ОКФС, ОКОПФ.

Причины, цели деятельности

Существующие примеры организации унитарных предприятий объединяет причина их создания. Всего существует три фактора, объясняющих появление подобных форм хозяйствования. Причины создания унитарных организаций следующие:

- Требуется использовать в хозяйственной деятельности имущество, приватизировать которое нельзя по закону. Однако такой капитал может приносить доход, применяться при создании товаров, услуг.

- Требуется решить определенные социальные задачи. Например, реализовать товары или услуги для населения по муниципальным ценам, организовать товарные или закупочные интервенции в области товаров первой необходимости.

- Ведение определенных направлений хозяйствования, в которых в данный момент нуждается общественность. Ведение убыточных предприятий, которые производят важную для населения продукцию.

Существуют четко определенные типы и цели создания унитарных предприятий. Они определяют сущность подобных хозяйственных единиц. Деятельность подобных организаций направлена на решение определенных задач, которые бы невозможно было решить не на коммерческой основе. ГК РФ (ст. 113-115, ст. 294-297) регулирует правовой статус унитарных предприятий. При этом не затрагиваются вопросы прав, обязанностей работников таких компаний. Поэтому подобные вопросы определяются трудовым правом.

Если в уставный капитал будет внесен вклад, то он становится частью имущества собственника. Ни один другой работник не имеет права на часть распределенной прибыли. В уставе четко прописывается, кому именно принадлежит подобное предприятие, кто имеет право на его имущество.

Стоит отметить, что такая форма организации хозяйственной деятельности несет ответственность по своим обязательствам всем своим капиталом. Руководит всеми процессами на таком предприятии начальник. Его назначает на должность собственник или орган, им уполномоченный.

Определение

ФГУП – это унитарное предприятие, которое не имеет права на преемственность различного рода собственности, выделенной ему владельцем.

Этот вид правовой организации деятельности имеют только государственные компании.

ФГУП несет ответ по собственным долгам всем своим имуществом, однако не отвечает по долгам владельца имущества.

Устав — это учредительный документ предприятия, на основании которого оно осуществляет деятельность.

Рассматривая особенности унитарной и коммерческой компаний, можно сказать, что первые должны отчитываться о своих действиях на сайте госзакупок РФ.

Унитарность предприятия можно описать следующими особенностями:

- формирование юридического лица с помощью отделения владельцем доли его имущества, а не при помощи союза собственности нескольких владельцев;

- утверждение за создателем права на собственность;

- наделение имуществом юридического лица в виде оперативного управления или хозяйственного ведения;

- невозможность деления собственности;

- непринятие членства;

- единоличный аппарат менеджмента.

Причины создания и цель деятельности

Прежде чем рассмотреть виды унитарных предприятий, целесообразно изучить ключевые причины их создания и соответствующие цели. Так, основными причинами формирования унитарных структур являются следующие:

- Реализация деятельности, связанной с решением задач социального значения. Сюда необходимо отнести продажу товарной продукции определенного типа и услуг по максимально низким ценам, а также организацию интервенций товарного и закупочного характера по товарным продуктам первой необходимости.

- Обеспечение отдельных разновидностей деятельности дотируемого плана, а также ведение производств убыточного характера.

- Необходимость использования имущественных комплексов, приватизация которых запрещается.

Руководитель унитарного предприятия обязуется сделать все для того, что основная цель деятельности была достигнута. Это не что иное, как решение задач государственного плана на коммерческой основе.

Права, ограничения, обязанности

Собственник-учредитель МУПа имеет право:

- ликвидировать созданное учреждение;

- изъять или ликвидировать выделенное для работы имущество, если посчитает его излишним либо неправильно используемым;

- объединять разные объекты одного изначального фонда в один или разбивать их на несколько;

- обозначить и получать часть или всю прибыль от деятельности учреждения.

При этом в его обязанности, согласно закону, входит лично:

- обеспечивать подопечное учреждение требуемыми условиями;

- определять функциональные задачи, следить за соответствием руководителя;

- организовывать реструктуризацию, ликвидацию при возникновении необходимости;

- следить за обеспечением сохранения переданной материальной базы.

Собственник, тем более, просто назначенный руководитель, не имеют права:

- выделять из созданного МУПа новое юридическое лицо в виде дочернего образования (филиалы разрешаются);

- допустить прямую приватизацию объекта (приватизация возможна только, если было разрешено и проведено преобразование в ООО);

- передавать часть прав или все их другим лицам, неуполномоченным структурам.

Руководство унитпредприятия обязано:

- выполнять возложенные задачи;

- соблюдать устав;

- подавать регулярную отчетность.

Руководитель не вправе на 2020 год:

- своевольно продавать, делить, переоформлять имущественные активы;

- самостоятельно распоряжаться всем доходом;

- совершать сделки без участия собственника-учредителя, особенно, когда в этом есть заинтересованность самого руководителя (то есть, сделка подразумевает участие аффилированных лиц);

- являться учредителем, руководителем, участником любого другого юрлица;

- занимать параллельно государственную должность;

- быть параллельно предпринимателем либо получать прибыль с работы в госструктурах, коммерческих-некоммерческих организациях.

Муниципальным УП на основе хозведения доступны более широкие полномочия. Им, в частности, дозволено, например, сдавать свободные помещения в аренду, создавать фонды из оставшейся части прибыли для собственных нужд, включая любые фонды помощи работникам.

В чем заключается суть данного предприятия?

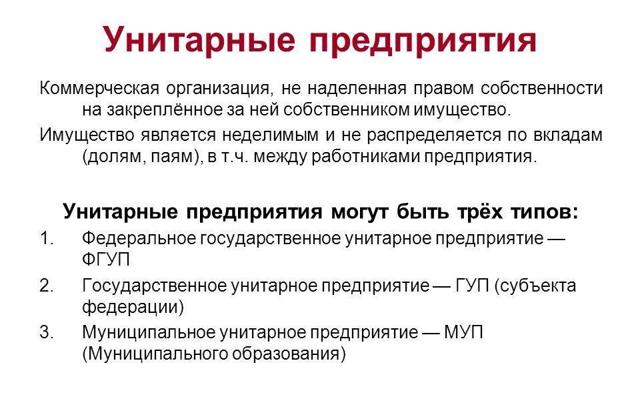

Стоит отметить, что унитарное предприятие представляет собой довольно специфическую форму организации деятельности. В частности, унитарность характеризуется следующим:

- Создается юридическое лицо посредством выделения собственником некоторой массы имущества, а не объединением собственности со стороны нескольких лиц.

- Сохраняется полное право собственности на любое имущество за учредителем.

- Имущество закрепляется за определенным юридическим лицом на ограниченных правах.

- Имущество является абсолютно неделимым.

- В компании полностью отсутствует возможность членства.

- Органы управления являются единоличными.

Какие бывают унитарные предприятия?

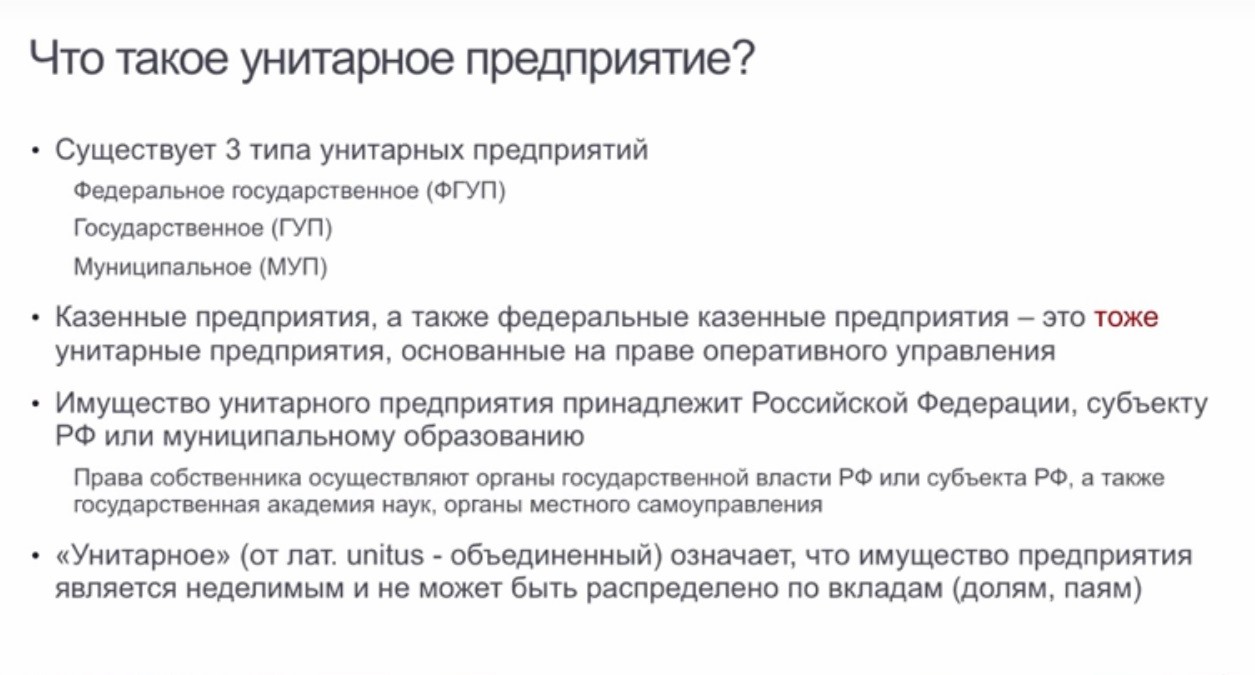

Унитарные компании делятся на три основных вида:

- ФГУП – федеральное государственное;

- ГУП – государственное;

- МУП – муниципальное.

Помимо этого, существует разделение и по возможности, так называемого, экономического маневра:

Помимо этого, существует разделение и по возможности, так называемого, экономического маневра:

- Казенные – где без согласования не принимается почти никаких решений;

- С правом ведения хозяйства – где руководителю предоставлен определенный простор.

Тем не менее какой бы формой экономического маневра не обладала компания, все более или менее важные экономические вопросы могут решаться только с согласования. Например, УП не может самостоятельно взять кредит или распорядиться прибылью и имуществом, а большинство своих доходов обязано отчислять в бюджет. Правда, это дает им право и на помощь из бюджета в случае необходимости.

Имущество такой компании выделяется для управления собственником, которым выступает государство в целом или отдельный муниципалитет. И именно под это выделение и «заводится» организация с уставным капиталом не менее 5000 МРОТ – в случае, если это предприятие государственного уровня и не менее 1000 МРОТ – если муниципального.

К источникам имущества УП можно отнести:

- Имущество, переданное на основании решения собственника – в том числе то, что было передано в качестве оплаты уставного фонда;

- Прибыль – все, что получено в результате деятельности;

- Кредиты и займы – взятые по согласованию;

- Дотации из бюджета;

- Дивиденды – если предприятие имеет доли в других хозяйственных обществах и товариществах;

- Добровольные взносы и пожертвования.

Правовое положение

Важно отметить, что правила, предусмотренные статьями 113-115, а также 294-297 ГК РФ, обеспечивают регулирование лишь правового положения структур. Однако они не затрагивают обязанности и права сотрудников, как это делается в отношении членов производственных кооперативов или хозяйственных обществ

Обязанности и права специалистов, прежде всего, определяются трудовым правом. Если такая коммерческая организация, как унитарное предприятие, с согласия владельца внесла вклад в общество хозяйственного типа, то полученная прибыль не может быть распределена между сотрудниками учреждения – она будет числиться как имущество данного предприятия.

Имущественная масса, которая выделяется унитарной структуре при ее формировании, находится в муниципальной собственности или собственности государства. Она принадлежит унитарному предприятию на праве оперативного управления или хозяйственного ведения, как было отмечено выше. Стоит дополнить, что в фирменное наименование учреждения унитарного типа так или иначе должно входить указание на владельца его имущественных комплексов. Кроме того, в уставе четким образом указывается, кому именно (РФ, какому конкретно субъекту и органу самоуправления местного характера) принадлежит имущественная масса унитарной структуры в соответствии с правом собственности. Стоит иметь в виду, что унитарное учреждение отвечает по собственным обязательствам всем имуществом, но не отвечает по обязательствам владельца этого имущества. Управленческим органом рассматриваемого типа структур выступает руководитель. Он назначается владельцем или уполномоченным владельцем органом.

Особенности финансов

Особенности финансов в данном случае основываются на методах формирования источников получения денежных ресурсов компании. Финансы, которые присутствуют у того или иного унитарного предприятия, значительно отличаются от финансов организаций и, в первую очередь, финансов акционерных обществ. Данные отличия заключаются в формировании уставного капитала, получении и дальнейшем использовании полученной прибыли, а также привлечении сторонних бюджетных источников финансирования или же заемного капитала.

Уставной капитал, который имеют унитарные предприятия, формируется посредством закрепленных оборотных и основных активов, а его размер отображается в балансе компании на дату утверждения данного устава. Уставной фонд унитарного предприятия выполняет точно такие же функции, как и уставной капитал каких-либо других коммерческих организаций. Помимо того, что данный фонд рассматривается как материальная основа для осуществления предприятием хозяйственной деятельности, именно он используется в качестве базового индикатора ее эффективности.

Если в конце финансового года цена чистых активов данного предприятия окажется меньше того минимального размера, который был установлен на дату государственной организации, и при этом на протяжении последующих трех месяцев стоимость чистых активов не будет восстановлена хотя бы до этого уровня, в таком случае собственником муниципального предприятия в обязательном порядке должно быть принято решение о его окончательной ликвидации.

Откуда берется имущество?

Финансовые ресурсы, которые имеет государственное или частное унитарное предприятие, имеют такие же источники, как и все остальные коммерческие предприятия.

В частности может быть несколько возможных источников формирования имущества такой компании:

- Имущество, которое передается компании по личному решению собственника в качестве оплаты уставного фонда;

- Другое имущество, которое по собственному желанию передается собственником в управление компании;

- Прибыль, которая была получена вследствие хозяйственной деятельности;

- Различные заемные средства, включая также кредиты банков;

- Амортизационные отчисления;

- Дотации из бюджета и различные капитальные вложения;

- Доходы, которые были получены от различных хозяйственных товариществ и обществ, в уставных капиталах которых принимает участие данное предприятие;

- Пожертвования от предприятий, организаций, граждан или же учреждений;

- Другие источники, которые являются не противоречащими действующему законодательству РФ, включая также доходы тот сдачу в аренду определенного имущества.

У унитарного предприятия есть право самостоятельно распоряжаться активной частью средств. В частности такая компания может продавать другим предприятиям, учреждениям или же организациям различные транспортные средства, оборудование, сырье или же инвентарь, а также прочие материальные ценности для того, чтобы получить доход от реализации данных активов.

У такой компании нет возможности каким-либо образом распоряжаться недвижимым имуществом, и в случае необходимости его продажа может осуществляться только в том случае, если на это было получено непосредственное согласие со стороны собственника данного имущества.

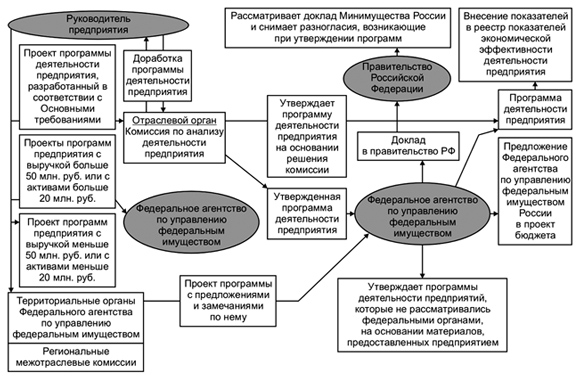

Согласование различных сделок предприятия с любым имуществом, цена которого является более 150 000 000 рублей, проводится Федеральным агентством по управлению федеральным имуществом, причем данное управление в процессе своей работы основывается на решении правительства РФ или же тех решениях, которые по его поручению принимаются заместителем председателя правительства.

В соответствии с действующим постановлением правительства различные сделки, связанные с продажей федерального недвижимого имущества, закрепленного за федеральным государственным унитарным предприятием на правах хозяйственного ведения, проводится посредством продажи данного имущества через аукцион. Организатором в данном случае должно выступать само предприятие или же то лицо, которое действует на основании договора с определенным предприятием.

Характеристика МУП

Мы собрали наиболее важные черты данных организаций.

Собственник

Образовываются данные организации в результате выделения собственником – муниципальным образованием либо государством – имущественной доли.

Образовываются данные организации в результате выделения собственником – муниципальным образованием либо государством – имущественной доли.

Нацелено создание данных организаций на удовлетворение какой-либо потребности или выполнения задач государства. В процессе деятельности организация имеет права извлекать прибыль. Обычно это делается путем сдачи в аренду пустующих зданий или комнат, оказания какого-либо рода услуг, осуществления производства.

Владелец имущественных прав организации на правах хоз. ведения и сама организация являются обособленными друг от друга. За долги организации владелец имущественного права может быть в ответе, только если его действия привели к образованию задолженностей. Сама организация не несет ответственности за задолженности учредителей.

Это важно: наименование учредителя, выделившего изначальные средства на создание организации, обязательно прописывается и в наименовании МУП. Та же структура пользуется полномочием назначения директора в данную организацию.

Уставный капитал

Размер уставного капитала устанавливается уставом организации. Его уровень запрещено устанавливать ниже минимума заработной платы умноженной на 1000.

Количество участников

Отличительной особенностью является то, что в данных организациях официально не бывает участников. В них есть лишь членство.

Организационно-правовая форма МУП

Существует две организационно-правовые формы МУП:

- на правах оперативного управления;

- на правах хозяйственного ведения (казенные).

Принадлежность к определенной форме признается на основе права распоряжаться выделенным собственником имущества. При первой форме руководитель распоряжается движимым имуществом на свое усмотрение, при второй – пользуется этим правом лишь с одобрения власти.

Организация унитарного типа не наделяется правом передавать части собственности для создания других юридических лиц, дочерних предприятий.

Стоит отметить: организации данного типа в то же время способны приобрести новое имущественное право, быть привлеченными в суд.

Они обладают своим отдельным самостоятельным счетом.

Приватизация государственных унитарных предприятий

Приватизация обозначенных субъектов осуществляется на основании специального законодательного акта — Федерального закона от 21.12.2001 № 178-ФЗ.

Приватизация представляет собой процесс, при котором предприятие меняет свою форму собственности, то есть из государственной превращается в частную.

В такого рода деятельности участвуют две стороны — частное лицо или (хозяйствующий субъект) и государственные органы.

Иногда приватизация применяется, когда нет возможности осуществлять государственную поддержку неплатежеспособных предприятий, а частный владелец берет на себя такую ответственность и готов восстановить деятельность организации.

Перед непосредственной приватизацией проводится обязательная инвентаризация ГУП, в соответствии с которой составляется акт инвентаризации.

Кроме того, обязательным документом и является аудиторское заключение — именно на основании этих двух документов составляется передаточный акт. В нем указывается вся необходимая информация по имуществу, передаваемому в частные руки, с поименным перечислением всех объектов.

Все обязательства, имеющиеся у государственного унитарного предприятия, передаются новому собственнику, который является правопреемником от государственных органов.

Финансами рассматриваемых коммерческих организаций после приватизации распоряжаются новые собственники организации.

Что касается работы на государственном предприятии, которое приватизируется и передается в ведение частных собственников, то здесь все уже зависит от нового работодателя.

Он имеет полное право оставить тех же сотрудников, которые работали и ранее.

Это очень выгодно, поскольку многие работники имеют богатый опыт и знания в деятельности данной компании и смогут дальше выполнять свои должностные обязанности на хорошем профессиональном уровне.

Приватизация унитарного предприятия сопряжена со сменой формы собственности — с государственной на частную.

Все имущество и обязательства передаются новому владельцу, который может самостоятельно управлять компанией, пользоваться имуществом и решать коммерческие вопросы.

Учредительные документы унитарного предприятия

Устав унитарного предприятия является его главным учредительным документом. Он разрабатывается и утверждается уполномоченными государственными и муниципальными органами, а также субъектами РФ.

Данный документ должен включать обязательную информацию:

- полное и сокращенное название, реквизиты, адресные данные;

- виды деятельности, указание, ради чего создается предприятие;

- сведения об органе или субъекте РФ, являющихся собственниками имущества;

- данные о руководящем составе унитарной фирмы, порядок назначения на должности и прекращения трудовых отношений;

- размер УК (подробно расписывается, из чего он формируется);

- сведения обо всех представительствах и филиалах унитарной фирмы;

- порядок распределения прибыли;

- порядок использования и формирования различных фондов;

- другую информацию, которая не противоречит нормам Федерального законодательства.

После государственной регистрации устава в него могут вноситься изменения по решению собственника имущества.

Новая редакция учредительного документа также будет нуждаться в заверении со стороны уполномоченного органа.

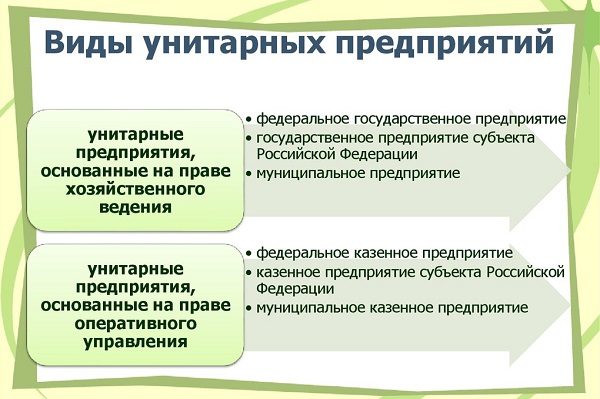

Виды государственных унитарных предприятий

Государственные и муниципальные предприятия делятся на два типа в зависимости от того, на каких условиях им передано имущество.

Разделение данных хозяйствующих субъектов такое: основанные (1) на праве хозяйственного ведения или (2) на праве оперативного управления.

. Государственные предприятия на праве хозяйственного ведения

Данные хозяйствующие лица используют имущество для получения прибыли. Имущественные ценности передаются субъектами РФ или муниципальными образованиями.

Организация имеет устав в качестве главного учредительного документа, в котором отражается информация о величине уставного фонда, а также о направлениях и цели деятельности организации.

Размер уставного фонда должен быть не менее 5000 МРОТ.

Государство не отвечает по обязательствам хозяйствующего субъекта, то есть не берет на себя долги предприятия. Государство примет на себя долги и обязательства, только если банкротство и крах предприятия было спровоцировано действиями собственника имущественных средств.

. Госпредприятия на праве оперативного управления

Данные хозяйствующие субъекты позиционируются как казенные предприятия. Они создаются также на основании устава как главного учредительного документа.

Закон о государственном предприятии гласит о том, что сама компания не имеет права распоряжаться переданными ей имущественными средствами, а только на основании решений, принимаемых его полноправным владельцем.

Собственник может изъять излишне переданное или не используемое имущество, либо используемое, но не по прямому его назначению.

Владелец имущества наделен ответственностью по долгам или обязательствам унитарного предприятия, только такая ответственность считается субсидиарной, то есть по всем долгам и обязательствам отвечает сама компания и собственник имущественных ценностей.