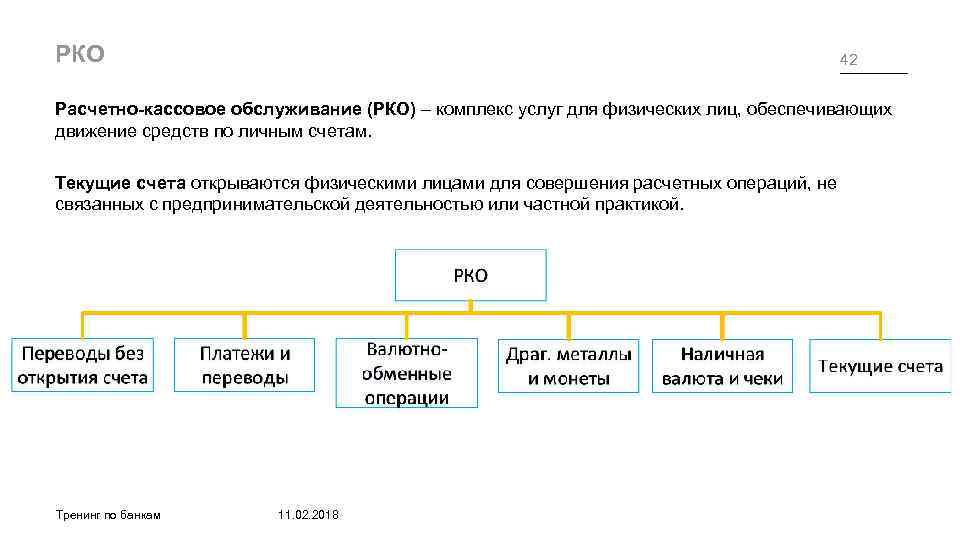

Расчетно-кассовое обслуживание в Модульбанке

РКО Модульбанка – выгодная программа для перспективного развития бизнеса, включающая целый комплекс полезных услуг и возможностей.

Проекты и доступные возможности РКО:

- Интернет-бухгалтерия (интеграция 1С).

- Зарплатный проект.

- Валютный контроль.

- Международные расчеты.

- Торговый эквайринг.

- Интернет-эквайринг. Выгодная услуга для приема оплаты через социальные сети (актуальное предложение для предпринимателей, ведущих свою деятельность через интернет).

- Мобильная/стационарная касса.

- Овердрафт для юридических лиц.

- Выпуск корпоративных карт для ООО и ИП.

Удобный и надежный банк предлагает доступные тарифы на обслуживание. Клиенты могут получать бесплатные консультации опытных специалистов, готовых ответить на все интересующие вопросы по программе РКО.

Зарплатный проект

В рамках данной услуги предлагается быстрое перечисление заработной платы сотрудникам на банковские карты. Она удобна как для больших юридических компаний, так и для ИП. Предприниматель управляет счетом через личный кабинет, где нужно создать список сотрудников, реквизиты карт и указать сумму выплат. Каждый месяц предпринимателю нужно только продублировать платежку и подтвердить платеж, введя код из полученного на телефон СМС.

Эквайринг

Модульбанк предлагает своим клиентам подключение торгового, мобильного и интернет-эквайринга. Банк бесплатно подключает торговый эквайринг в течение 5 дней. Терминалы предоставляются в собственность на условиях выгодного кредитования. Комиссия банка за принятие платежек – 1.8% с транзакции.

Валютный контроль

Модульбанк предлагает предпринимателю вести эффективное сотрудничество с иностранными партнерами. Банк самостоятельно готовит все необходимые документы для получения или отправки денег. Клиенту нужно только подписать подготовленный договор и завершить финансовую операцию. Для проведения валютных сделок в Модульбанке можно открыть валютный счет. Быстрое оформление за 1 час.

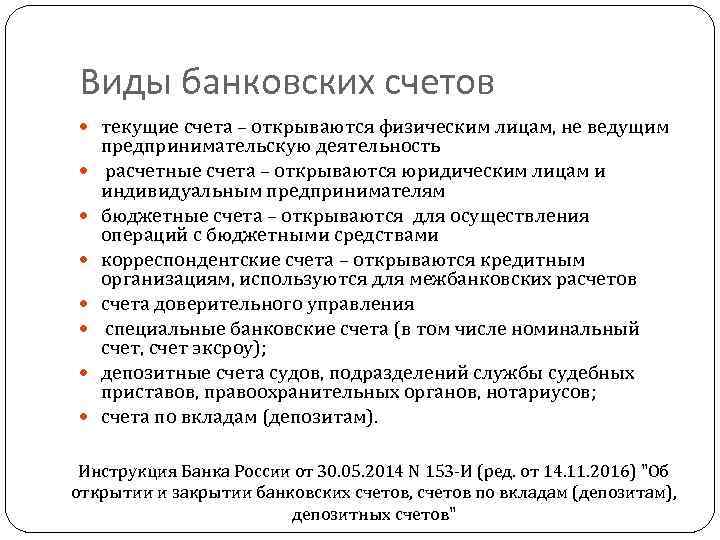

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

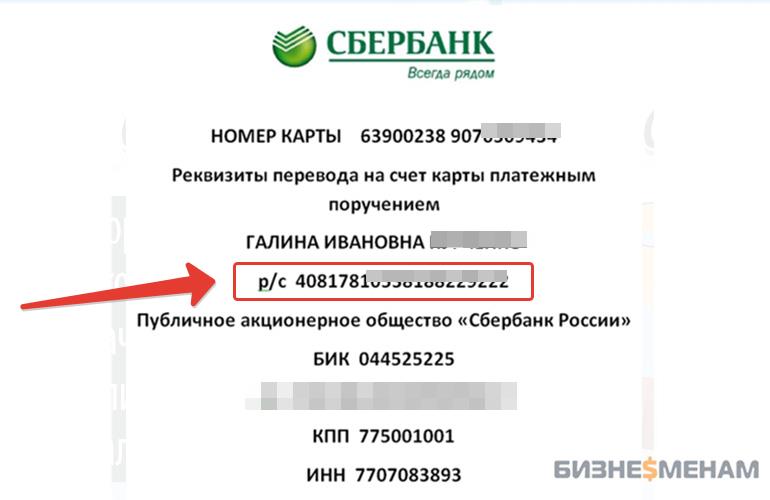

В документах, прилагаемых к карте

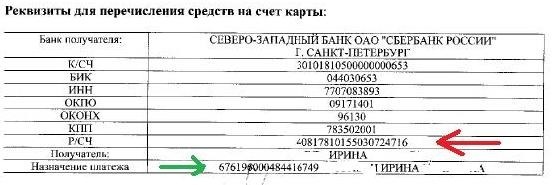

В первый раз такая возможность предоставляется клиенту в тот момент, когда он впервые переступает порог отделения Сбербанка с целью изготовить себе карту. Этот процесс сопровождается подписанием договора с банком о дальнейшем обслуживании счета. Копия договора остается у клиента, и, чтобы узнать номер своего расчетного счета, нужно просто повнимательнее взглянуть на документ.

Как узнать расчетный счет по горячей линии?

Если же копии документов были утеряны, восстановить информацию можно с помощью Контакт Центра. Его номер 8 (800) 555 55 50. Звонки абсолютно бесплатны с любого телефона, по всей территории России. Чтобы получить данные, оператору нужно сообщить номер карты, свои личные данные и тайное слово, которое было указано вами при оформлении карты.

В отделении банка

Клиентам, которые каждый день проходят мимо отделения банка, можно обратиться и напрямую к сотрудникам офиса. Главное, иметь с собой карту и паспорт. Вся процедура займет лишь несколько секунд.

Как узнать номер счета в банкомате?

Узнать лицевой счет карты можно и через банкомат. Если внимательно присмотреться к дисплею, окажется, что все этапы проведения операции, будь то снятие наличных или зачисления средств, подробно расписываются на экране. И на одном из них клиенту будет показан и его номер счета. Нужно лишь достать смартфон, и сфотографировать или записать нужные цифры.

Информация через Онлайн сервис

Еще один способ получить информацию о карточном счете – воспользоваться системой Сбербанк Онлайн. Для этого нужно:

- войти в Личный кабинет;

- перейти в раздел Карты;

- выбрать вкладку Детальная информация;

- нажать кнопку Реквизиты перевода на счет карты.

Здесь откроются все ваши банковские данные и номер лицевого счета.

Информация в документах, появившихся после оплаты картой

Если вы оплачиваете картой Сбербанка коммунальные услуги, погашаете с ее помощью кредиты, осуществляете другие платежи, вам обязательно выдают квитанции-отчеты. Вместе с другой информацией на них всегда указан и лицевой счет, к которому прикреплена ваша карта.

Другие способы

Существует еще 2 способа, узнать собственный карточный счет.

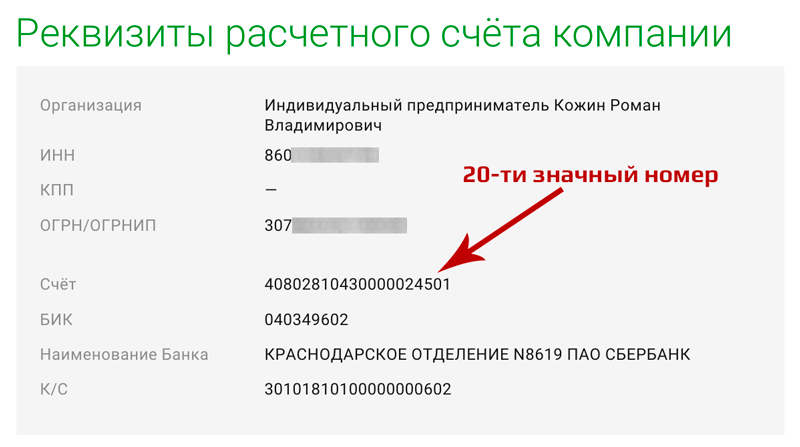

Во-первых, при оформлении карты в отделении банка, клиентам выдают конверт с ПИН-кодом. Он остается у клиента, и узнать расчетный счет можно, просто взглянув на него повнимательнее. Здесь, в отдельной графе, прямо под вашим именем и фамилией указан 20-значный номер счета.

Во-вторых, узнать лицевой счет очень просто, если к вашему телефону подключен «Мобильный банк». Для этого нужно просто выбрать на дисплее телефона карту Сбербанка, ввести кодовое слово и открыть вкладку О карте.

В каких случаях можно передавать данные о счете?

Лицевой счет используется во всех финансовых операциях с картой Сбербанка. Но чаще всего с требованием предоставить номер счета карты сталкиваются наемные работники. Дело в том, что для проведения бухгалтерского перевода, номера карты недостаточно. Так же вам придется сообщить номер своего счета и в том случае, когда вы ожидаете перевод от клиента другого банка.

Правила безопасности

Чтобы сохранить свои финансы в неприкосновенности, нужно немного:

- хранить банковскую карту отдельно от телефона;

- не передавать карту третьим лицам;

- не сообщать свой ПИН-код никому, в том числе людям, представившимся работниками Сбербанка;

- не записывать ПИН-код на карте.

Депозитный счет и текущий счет в Сбербанке для физических лиц

Сбербанк работает много лет. С этим обстоятельством у населения он ассоциируется с надежностью. В это кредитное учреждение большинство граждан приносят деньги, которые размещаются на депозите. Среди предложений от ведущего банка страны, связанных с размещением денег на депозите, можно выделить:

- «Сохраняй»: пополнение – нет, снятие – нет, закрытие досрочно – возможно. Ставка – 9% (рубли), 2,22% (доллары), 1,7% (евро).

- «Сохраняй онлайн», «Сохраняй пенсионный». Онлайн открывается только через Сбербанк онлайн, а второй вид вклада предлагается только лицам, находящимся на пенсии.

- «Пополняй»: пополнение – да, снятие – нет, закрытие досрочно – возможно. Ставка – 8% (рубли), 2,00% (доллары), 1,01% (евро).

Остальные вклады от Сбербанка рассчитаны на возможность частичного снятия денежных средств. В их число входят вклады:

- «Управляй»;

- «Мультивалютный»;

- «Международный» и т.д.

Отдельно Сбербанк предлагает депозиты для пенсионеров.

Новый законопроект

Приход и расход денежных средств, находящихся на вкладах, обычно отражается в сберегательной книжке Сбербанка. В последнее время их выдача резко сократилась, вместо них предлагают карты Сбербанка Маэстро. Ходили упорные слухи о том, что Сберегательные книжки будут отменены. И эти слухи в феврале 2016 года получили реальное основание. Правительство России внесло в нижнюю палату парламента законопроект, в котором отменяется сберегательный сертификат на предъявителя и сберегательная книжка.

Авторы законопроекта

Свою идею авторы проекта реализовывают, по их словам, в рамках совершенствования российских законов в сфере безналичных расчетов и проведения мер противодействия легализации прибыли, которая получена неправомерным путем. А также в рамках противодействия финансированию терроризма.

МинФин считает, что эти меры будут реализованы только тогда, когда из обращения исключатся сберегательные сертификаты и книжки на предъявителя. Что будет с именными сберегательными книжками, остается пока неясным.

Между тем, многие потребители банковских услуг навязываемым постоянно пластиковым карточкам, предпочитают сберегательные книжки с депозитным счетом. Большинство таких граждан, это люди пенсионного возраста, которым трудно разобраться с пластиковой карточкой и механизмом снятия с нее денег. Для них сберегательная книжка стала символом их доходов, которые находятся в банке.

Вместе с тем, иная категория населения, молодые люди, отдают предпочтение пластиковым карточкам. Их повсеместно внедряют все, без исключения банки, предлагая кредитные продукты или оформление карты в качестве дебетовой. И здесь есть свои тонкости, но они относятся к теме кредитных продуктов от банков.

Депозитный счет и текущий счет: в чем разница?

Депозитный счет – это счет в банке с суммой средств, которая размещена на определенный период времени под проценты по договору. Владелец счета не имеет мгновенного доступа к размещенной сумме.

Текущий счет, в отличие от депозитного, подразумевает мгновенный доступ клиентов к деньгам, данным счетом оплачиваются услуги различного характера, а также покупки в магазине. Проценты на остаток по счету не начисляются либо они есть, но в мизерном размере. Таким образом, отличия депозитных и текущих счетов друг от друга состоит в следующем:

Текущий счет, в отличие от депозитного, подразумевает мгновенный доступ клиентов к деньгам, данным счетом оплачиваются услуги различного характера, а также покупки в магазине. Проценты на остаток по счету не начисляются либо они есть, но в мизерном размере. Таким образом, отличия депозитных и текущих счетов друг от друга состоит в следующем:

- режим счета;

- величина %;

- стоимость операций по счету.

Депозитный счет не используется для перевода денежных средств, осуществления платежей, покупок и т.д. Это ограничение по возможности расходования депозита обусловлено тем, чтобы кредитное учреждение спокойно распоряжалось вверенными ему деньгами в определенное договором время.

Зачастую, в классических формах депозита клиент не имеет права забирать внесенные в банк денежные средства ранее того срока, который оговорен в соглашении с банком. Именно за подобные неудобства владелец счета получает повышенный процент.

Составляющие депозита:

- % ставка – за нахождение денег на депозите начисляется процент, который выше того, что применяется при счетах до востребования;

- срок – по его истечению депозит закрывается;

- страхование – деньги на депозите страхуются, вкладчику в случае прекращения работы банка возвращается сумму в 1,4 млн. рублей согласно нововведениям (ранее было до 700 тысяч рублей);

- пополнение – депозит можно пополнять в некоторых случаях, а снимать деньги в период действия договора, нельзя.

Закрывается депозит путем написания 2 заявлений. Одно заявление направлено на закрытие счета, а второе – вклада. После закрытия денежные средства перечисляются на текущий счет или выдаются наличными владельцу счета.

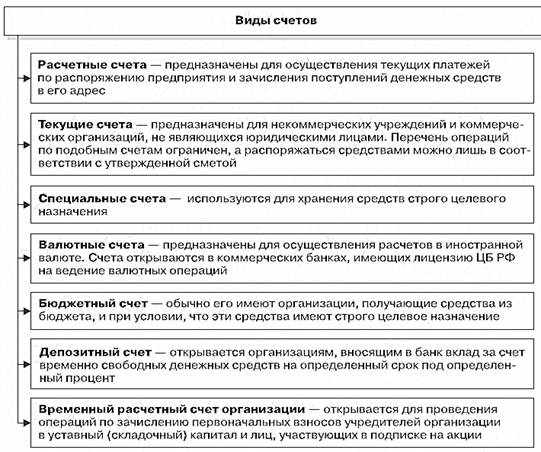

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Основания расторжения договора (ст. 859 ГК РФ):

-

- заявление клиента, сделанное в любое время;

- решение суда по иску банка в случаях, когда сумма денежных средств, хранящихся на счете клиента, окажется ниже предусмотренного банковскими правилами или договором размера (если такая сумма не будет восстановлена в течение установленного законом времени со дня предупреждения банка об этом);

- решение суда по иску банка в случае, когда операции по счету клиента отсутствуют в течение установленного законом времени, если иное не предусмотрено договором.

В случае отсутствия в течение 2 лет денежных средств на счете клиента и операций по этому счету банк, предупредив клиента в письменной форме и не получив денежных средств на его счет в течение двух месяцев, вправе отказаться от исполнения договора банковского счета, если иное не предусмотрено договором.

Источники

- https://rko-bank.ru/stati/vidy-raschetnyh-schetov.html

- https://Pro-RKO.com/vidy-schetov-harakteristiki-osobennosti-kak-otkryt-schet/

- https://privatbankrf.ru/kredity/bankovskiy-schyot-chto-eto-takoe.html

- https://ppt.ru/art/bank/vidy-bankovskikh-schetov

- http://prorko.ru/spravochnik/scheta-v-banke/

- https://VFinansah.com/banks/vidy-bankovskih-schetov

- https://biznesprost.com/interesno/chto-takoe-bankovskij-schet.html

- https://biznes-prost.ru/bankovskij-schet.html

- https://byrich.ru/2121-bankovskij-schet.html

- https://jurkom74.ru/ucheba/dogovor-bankovskogo-scheta

Какая разница между расчетным и текущим счетом?

Разница т/с и р/с в том, что первый предназначается для

физических лиц, которые не используют его для целей деятельности ИП, а пользуются

им от имени себя как физического лица. Индивидуальный предприниматель

использовать р/с для ведения бизнеса не может.

Т/с нельзя использовать в качестве р/с, но при этом

расчетный счет можно использовать как текущий для оплаты каких-то покупок. При этом

на остаток средств на нем проценты банк не начисляет, а т/с имеет такую

возможность, хоть и не всегда.

Т/с могут использовать исключительно физические лица, а

расчетный счет может использоваться ИП и юридическими лицами для целей бизнеса

или для личных целей в некоторых случаях. Определить, какой именно это счет,

можно, посмотрев на комбинацию цифр.

Как отличить текущий и расчетный счет?

Если у вас уже есть открытый счет в банке, то прежде чем

открывать еще один, стоит узнать, какой именно открыт счет – расчетный или

текущий. Определить назначение банковского счета можно по цифрам, из которых он

состоит.

Цифры как в р/с, так и в т/с формируются по определённым

правилам. Структура выглядит следующим образом: ААА.ВВ.ССС.D.XXZZ.PР.М.NNNN.

Для того, чтобы определить, какой именно счет перед вами, нужно посмотреть на

первые три цифры счета. Эти цифры могут быть такими:

- 405 — это предприятие, которое находится в

федеральной собственности - 406 – организации, которые находятся у

государства на праве хозяйственного ведения или оперативного управления; - 407 – счета, открытые для ООО, индивидуальных

предпринимателей или иных юридических лиц; - 408 – счета, открытые для физических лиц.

Таким образом, банковские счета, которые начинаются с цифр

407 будут являться расчетными, а те, которые начинаются с цифр 408 – текущими,

открытыми физическими лицами для получения безналичных денежных средств и

распоряжения ими.

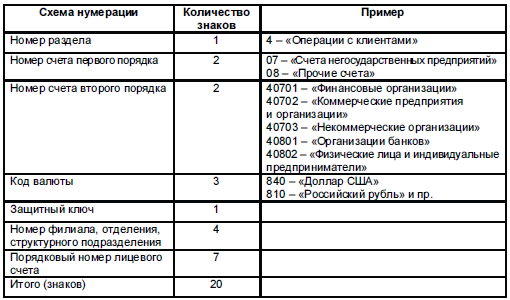

Расшифровка расчетного счета и его первые цифры

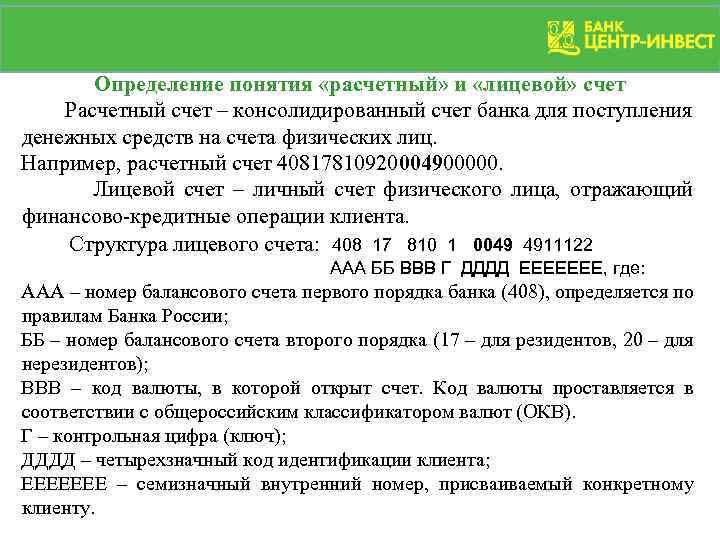

Для удобства объяснения представим счет в виде формулы, заменив реальные значения буквами латинского алфавита: AAA – BB – ZZZ – U – DDDD – EE – XXXXX (для облегчения восприятия вставлены тире, хотя реальная структура р/с всегда монолитна). Тогда:

- AAA (цифры с первой по третью);

- BB (четвертая, пятая);

- ZZZ (с шестой по восьмую);

- U (седьмая);

- DDDD (с десятой по тринадцатую);

- EE (четырнадцатая, пятнадцатая);

- XXXXX (с шестнадцатой по двадцатую).

AAA – вот на какие цифры начинается р/с. Выражаясь языком бухгалтера, это номер балансового счета І порядка. Говоря по-простому, это – главный счет, который дает представление о его владельце и виде операции. AAA могут иметь значение от 102 до 705, например:

- 401 – бюджетные организации;

- 402 – субъекты РФ;

- 405 – организации, находящиеся в федеральной собственности;

- 457 – иностранные граждане и поданные либо апатриды (лица без гражданства).

Соответственно плану счетов бухучета, AAA включают:

- семь разделов финансовых операций: межбанковские; с клиентами; с ценными бумагами и т.п.

- восемь разделов организационно-правовой формы учреждений;

- 56 (7 х 8 = 56) банковских характеристик предприятий.

BB дополняют AAA в том смысле, что уточняют данные о собственнике счета, а именно указывают на то, является ли он коммерческим или не имеет целью получение прибыли

Важно уяснить, что счет ІІ порядка (субсчет) это не две цифры – BB, а пять – AAA BB. Пример:

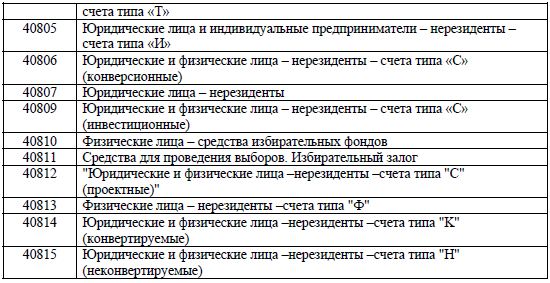

407 – негосударственные учреждения:

- 40701 – кредитные организации;

- 40702 – коммерческие структуры;

- 40703– некоммерческие структуры;

- 40704 спецсчета – деньги для проведения избирательных компаний и референдумов.

Таким образом, мы выяснили, с каких цифр начинается р/с: с пяти знаков, характеризующих владельца.

Следующие цифры

ZZZ – код валюты. Он совпадает с нормативно установленным валютным классификатором ОКВ, кроме единственного исключения (810 по внутрироссийским счетам соответствует 643 по общероссийским ОКВ). Примеры:

- 810 – российский рубль;

- 840 – доллар США;

- 516 – доллар Намибии;

- 978 – евро;

- 826 – фунт стерлингов;

- 392 – йена;

- 792 – турецкая лира;

- 981 – лари (Грузия).

U – это проверочный ключ. В отличие от всех остальных данных:

- сам по себе он абсолютного ничего не означает;

- рассчитывается математически;

- служит проверкой для остальных данных – если счет в целом не соответствует ключу, значит, закралась ошибка, скорее всего – описка в одной из цифр.

Как работает и как рассчитывается эта величина, не знают даже практикующие бухгалтеры. Тем, кого заинтересовал этот вопрос, можно посоветовать обратится к первоисточнику – Положению ЦБ РФ о порядке вычисления контрольного ключа лицевого счета от 08.09.97 №515.

Последние 3 группы цифр

DDDD обозначают филиал кредитного учреждения либо его отделение, которое открыло и ведет счет. Если предположить существование банка, который не имел бы филиалов вовсе, в расчетных счетах с десятого по тринадцатый знак находились бы нули.

Не всегда значение цифр в р/с можно четко определить стороннему лицу. DDDD – как раз такой случай. Система построения и внутренняя нумерация филиалов и структурных подразделений кредитного учреждения может производиться с использованием самых разных принципов:

- целевого;

- территориального;

- матричного;

- комплексного (сочетающего в себе сразу несколько базовых идей).

Естественно, они не могут быть известны обывателю. По этой причине группа символов DDDD может быть расшифрована только сотрудником соответствующего уровня банка, открывшего счет или Банка России.

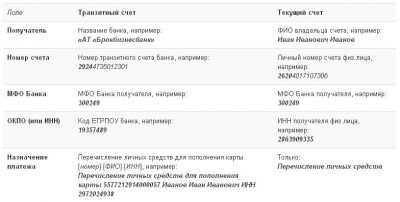

EE – XXXXX – это семизначный внутренний номер р/с, также называемый лицевым.

При этом EE обозначает вид счета:

- валютный;

- транзитный;

- накопительный и т.д.

Структура РС в банке предполагает разные элементы. Однако XXXXX – это:

- суть банковского номера;

- пять цифр, которые не характеризуют, а определяют;

- данные, которые в экономически развитых странах сами по себе считаются полноценным банковским счетом.

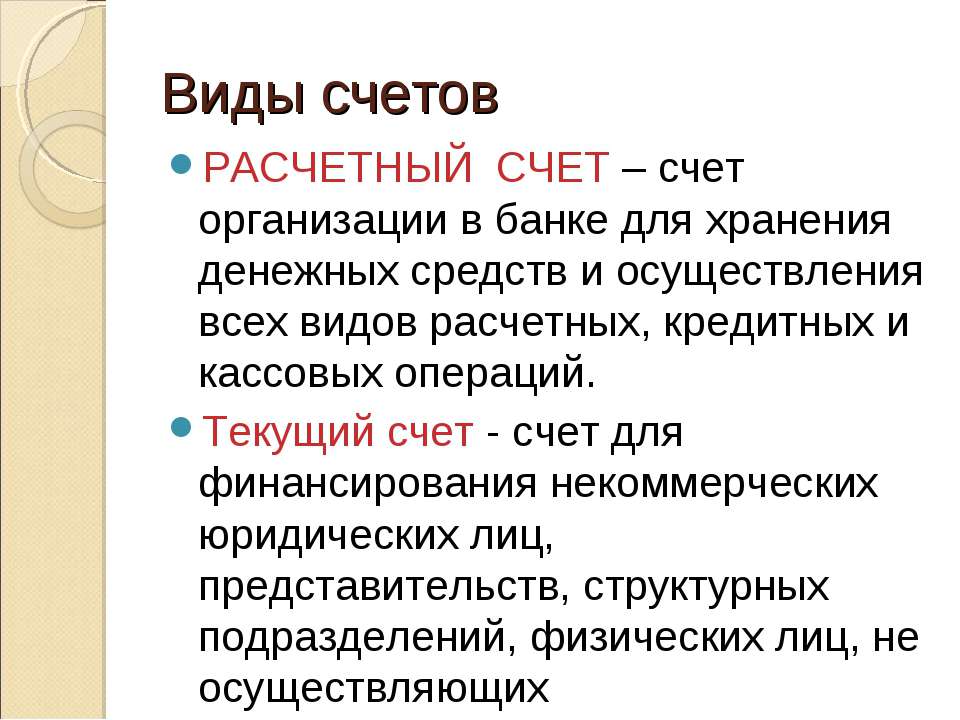

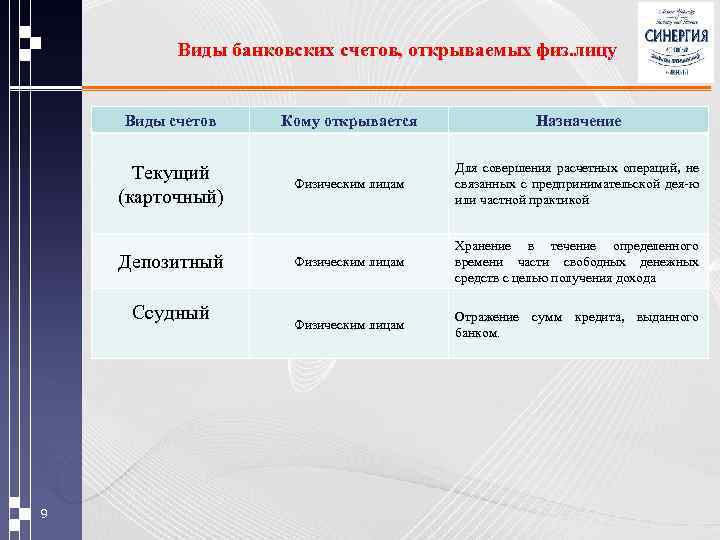

Текущий счет

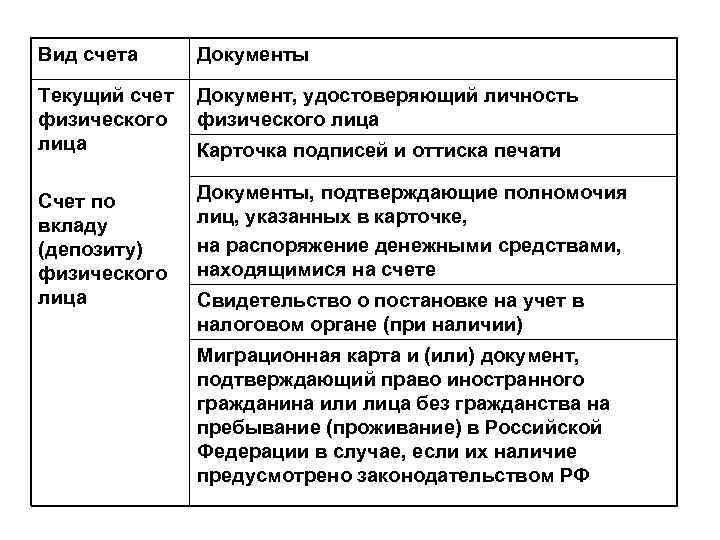

Под данным термином подразумеваются два вида счетов: счет, привязанный к карте физического лица, и счет, предназначенный для обслуживания филиалов и представительств юридических лиц. Текущий расчетный счет – это средство оплаты покупок, получения пенсии, заработной платы, погашения кредитных и других финансовых обязательств физических лиц.

Как физическим, так и юридическим лицам, счет открывают по их заявлению. Наличие банковского счета у субъектов предпринимательской деятельности — это обязательное требование законодательства. Открытие счета должно быть инициировано в процессе регистрации субъекта. Отдельного внимания заслуживают текущий и расчетный счета, принадлежащие юридическим лицам.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Выбор расчетного счета

Выбирать вариант РКО приходится и начинающим предпринимателям, и опытным коммерсантам. Те, кто уже имел опыт расчетно-кассового обслуживания, обычно имеют критерии для выбора: кому-то нужен тариф с малой комиссией за проведение платежей, кто-то ищет способ меньше платить за снятие наличных с расчетного счета и т.д. Однако в начале бизнеса таких предпочтений может еще не быть, потому выбирают вариант открытия счета с наименьшими затратами.

Приведенная ниже таблица содержит первичную информацию для сравнения тарифов на открытие расчетного счета, она будет полезна выбирающим вариант расчетно-кассового обслуживания, с сортировкой по возрастанию обязательной платы за ведение счета.

Открыть счет в рублях во всех банках Беларуси можно бесплатно. За открытие валютного счета в некоторых банках предусмотрена плата. Еще одним критерием выбора РКО часто становится не плата за обслуживание, а дополнительные бонусы, которые конкретный банк предлагает своим клиентам – льготное кредитование, удобный эквайринг и др.

| Название банка | Тарифы РКО | Месячная плата, BYN | Банковский день |

|---|---|---|---|

| Абсолютбанк |

Старт |

15 | 09:00 — 16:30 |

| Альфа-Банк |

Включайся! |

09:00 — 16:00 |

|

| Банк БелВЭБ |

Бизнес-взлет |

25 | 09:00 — 16:00 |

| Банк ВТБ (Беларусь) |

ВТБ-Старт |

9 | 09:00 — 16:00 |

| Банк Дабрабыт |

Бизнес: ФОРСАЖ |

09:00 — 16:00 | |

| Банк Решение |

Startup-решение |

09:00 — 16:00 | |

| Белагропромбанк |

Дебютный онлайн |

1 | 09:00 — 15:00 |

|

Беларусбанк |

Легкий шаг |

1,2 | 09:00 — 16:15 |

| Белгазпромбанк |

Элит ИП |

15 | 09:00 — 15:30 |

| Белинвестбанк |

ИП-Стартап |

09:00 — 16:20 | |

| БНБ-Банк |

СМАрт 10 |

15 | 09:00 — 15:45 |

| БПС-Сбербанк |

Легкий старт |

1 | 09:00 — 16:40 |

| БСБ-Банк | тарифы | подбираются индивидуально | 09:00 — 16:30 |

| БТА Банк |

БТА.Всё включено |

09:00 — 16:00 | |

| Идея Банк |

Все бесплатно |

09:00 — 16:15 | |

| МТБанк |

Первый счет |

9,9 для новых клиентов | 09:00 — 16:30 |

| Паритетбанк |

Стартап |

5 | 09:00 — 15:30 |

| Приорбанк |

Стартовый |

5 | 09:00 — 15:30 |

|

РРБ-Банк |

Старт |

19 | 09:00 — 16:30 |

| СтатусБанк | тарифы | подбираются индивидуально | 09:00 — 16:30 |

| Технобанк |

Оптимальный |

5 | 09:00 — 16:30 |

| Франсабанк |

Эталон PRO |

10 | 09:00 — 16:30 |

| Цептер Банк |

Стандарт Партнер |

22 | 09:00 — 15:30 |

Некоторые банки не публикуют тарифы на пакеты услуг расчетно-кассового обслуживания на своих сайтах, а предоставляет только общую информацию о возможности открытии счетов для юридических лиц и ИП.

Виды счетов

Счета можно разделить три вида:

- текущий;

- карточный;

- депозитный.

Текущий счет

Текущий счет используется чаще всего для целей, связанных с начислением заработной платы и осуществления платежей. Его не применяют для сбережения накоплений и в целях инвестирования. Главной задачей текущего счета, направленного на обслуживание клиентов определенного банка, выступает мгновенное получение доступа каждого из них к своим деньгам.

Проценты на остаток средств не начисляются, а если банк предлагает эту услугу, то проценты будут маленькими. Счет может быть открыт в рублях, а также в иностранной валюте. С его помощью можно совершать получение и отправление переводов, обналичивание финансов, их перечисление.

Расчетный счет

Разновидностью текущего, выступает расчетный счет. Он открывается организациями или предприятиями, которые не являются кредитными учреждениями, а также ИП и иными физическими лицами, занимающимися в законодательном порядке частной практикой для осуществления расчетных операций, связанных с ведением бизнеса (Инструкция от Банка России под номером 28-И).

Карточный счет

Карточный счет применяется для проведения денежных операций с использованием банковских пластиковых карточек. Если банк предлагает этот продукт, клиенту нужно уточнить определенные нюансы:

• сколько стоит содержать этот счет;

• наличие комиссии за снятие наличных средств в банкоматах или в кассе;

• возможность использования карточки за границей;

• наличие дополнительных услуг.

На дебетовой карте находятся сбережения клиентов в виде заработной платы, а также иных доходов. Карточкой пользуются для оплаты покупок по безналичному расчету и для онлайн покупок, оплаты мобильной связи, ЖКХ и т.д. Сумму на счете превысить нельзя.

Кредитные карты, являясь формой потребительского кредитования, позволяют превысить лимит денег на счету. Если заемщик своевременно вносит платежи за займ, кредитный лимит может быть увеличен, но через некоторое время.

Кредитные карты распространены среди россиян. Ими пользоваться удобно, и за этот комфорт заемщик расплачивается повышенными процентными ставками, если сравнивать этот кредит с наличными с выдачей наличных денег в качестве займа.

Благодаря карточному счету деньгами можно воспользоваться в любой удобный период времени. Достоинство карт состоит в том, что при осуществлении операций платежного характера, не нужно посещать банк, тратить время в очереди: через банкомат возможно провести все необходимые операции. Но для получения или отправления средств лучше воспользоваться текущим счетом.

Депозитный счет открывается с целью приумножения сбережений. На них начисляются проценты банком. Это один из видов получения пассивного дохода или инвестирования с небольшой вероятностью риска и, следовательно, невысоким доходом. Тем не менее, депозиты широко распространены в России. Банки предлагают разные условия по вкладам и депозитам. В основном, клиенты банков к своим депозитам не имеют доступа (в период действия одноименного договора), а за это ему начисляются %. Их можно капитализировать, снимать каждый месяц, квартал, получить в качестве аванса и т.д.

Взаимозаменяемость

Расчетный счет в некоторых обстоятельствах может быть использован как текущий. Например, если нужно что-то купить или оплатить услуги. Разумеется, все это будет отражено как операции в интересах компании.

Однако текущий счет не может заменить расчетный. В частности, с него нельзя делать переводы на расчетный счет. Точно так же невозможно получать средства, если речь не идет о карте сотрудника и расчетном счете компании-работодателя.

Иными словами, текущий счет и расчетный счет могут заменять друг друга только в одном направлении. Однако у расчетного счета чуть больше возможностей, так как они могут быть использованы в личных целях персон, имеющих к ним законный доступ (руководителя или его полномочного представителя).

Нестандартные ситуации при работе с текущим счетом

Банковское учреждение или ФНС вправе наложить арест на т/с и заблокировать любые операции в случае:

- Наложения штрафных санкций.

- Банкротства физического лица.

- Долгов по налогам или прочим бюджетным выплатам.

- Задолженности по алиментам.

- Использования т/с с нарушением договора, заключенного с банком.

В ситуации, если деньги зачислены на уже закрытый т/с, кредитное учреждение переводит их на внутренний аккаунт до определения обстоятельств. Чтобы получить средства, клиент обязан передать финансовому учреждению пакет бумаг, подтверждающих право их получения. Если же этого не происходит, кредитная организация производит обратную пересылку отправителю с поясняющим электронным письмом.

Если нет операций по текущему счету в течение продолжительного периода (оговаривается в договоре), аккаунт попросту закрывается. При этом должны быть выполнены следующие условия:

- Нулевой остаток.

- Отсутствие задолженности.

- Заблаговременное уведомление клиента (оговаривается в соглашении).

Процентные ставки

Банки заинтересованы в том, чтобы как можно больше операций совершалось через них. Поэтому маркетинговые стратегии часто бывают направлены как на физические, так и на юридические лица. Одна из распространенных фишек – это начисление процентов на сумму баланса.

Если речь идет о текущем счете физического лица, то существует очень широкий спектр банковских продуктов, где предусмотрены процентные ставки. Помимо них сегодня почти все банковские карты практикуют возврат процентов с потраченной суммы – кэшбек, что также можно сосчитать прибылью клиента.

Учитывая повседневную необходимость обоих видов счетов, можно часто встретить вопрос: в чем разница текущего и расчетного счетов? Рассмотрим еще один отличительный признак. Например, на расчетный счет редко полагается процентная ставка.

В то же время расчетный счет находится под строгим контролем государственных органов. Например, если образовался долг компании по налогам или есть невыплаченные штрафы или пени, то легко могут наложить запрет на операции. В некоторых случаях ограничение накладывается на сумму долга, в других случаях – на все средства на балансе. Но есть законные способы снятия запрета – погасить долг, оповестить налоговый орган и сообщить в банк. Обычно доступ открывают не позднее следующего дня.