Этапы аудита

Аудиторская проверка проводится с учетом действующих в законодательстве правил и привычного алгоритма. Условно аудит отчетности компании проходит в несколько этапов:

- Подготовительные работы, а также планирование аудита. На этом шаге продумывается порядок проверочных мероприятий с учетом действующих законов РФ и условий соглашения, предусматривающего оказание подобного рода услуг. На базе оформленного заблаговременно договора, а также плана аудита, сотрудники аудиторской компании получают пакет бумаг для проверки. В частности, им передается отчетность (налоговая, бухгалтерская) для анализа и получения представления о работе анализируемого предприятия. Предоставленных документов должно быть достаточно, чтобы сделать полные выводы в отношении хозяйственной и финансовой деятельности организации. Оценке и проверке также подлежат системы контроля и учета, определяется уровень риска будущего аудита, формируется план будущих работ.

- Выполнение процедур по контролю документации компании. На этом этапе сотрудники аудиторской фирмы собирают доказательства или точнее — проверяют сведения в бумагах на соответствие, а также проводят другие запланированные виды проверок. По завершении этого этапа у аудиторов формируется мнение в отношении правдивости изложенной информации, а также соответствия изложенных фактов требованиям действующих нормативов.

- Завершающий этап. Как только аудитор выполнил проверку и сформировал мнение, ему остается подготовить и оформить по всем правилам рабочие бумаги, а именно заключение о достоверности бухотчетности. Здесь же указываются доказательства, подтверждающие выводы аудитора. Результаты проверки передаются для изучения руководителю компании.

22.3. Оценивание свидетельств аудита

Свидетельство

аудита —

записи, изложение фактов и другая

информация,

которая связана с критериями аудита и

может быть проверена.

Свидетельство аудита может быть

качественным (описательным) или

количественным (выраженным числом).

Значимыми

характеристиками аудиторского

доказательства являются

его достоверность и достаточность.

Доказательство считается достоверным,

если оно вызывает доверие аудитора.

Достаточность доказательства

определяется его полнотой, что в большой

мере зависит от объема

собранной информации. Несоблюдение

требований к доказательству обесценивает

результат аудиторской проверки.

П олучение

олучение

свидетельств является

одним из наиболее важных и сложных

моментов в работе аудитора. Ниже

приводится

ряд положений, знание которых

может быть полезным аудитору в этой

области:

—

свидетельства составляют основу

аудиторского заключения

и, следовательно,

без необходимых доказательств

такое заключение не может быть

достоверным;

—

свидетельства могут считаться

объективными, если они содержат

информацию,

которая может быть

признана

как правдивая, основанная на фактах

и полученная путем наблюдения,

измерения, испытаний и других средств;

—

получая

свидетельства о соблюдении процедур

(инструкций), аудитор должен быть уверен,

что эти процедуры будут соблюдаться и

в будущем, по крайней мере, до следующей

аудиторской проверки;

— достоверность

аудиторского свидетельства зависит от

многих факторов, но прежде всего от

степени его подтверждения и квалификации

аудитора;

—

чем достовернее свидетельство, тем ниже

уровень риска ошибочного аудиторского

заключения (следует отметить, что никто

не свободен от ошибочных выводов и

поэтому определенные элементы риска

присущи и аудиторскому заключению).

Объективными

свидетельствами соответствия при

проведении аудиторской

проверки являются факты, подтверждающие:

-

идентичность

практических действий правилам и

нормам, установленным

в документации системы менеджмента

качества и (или) экологии; -

выполнение

требований тех разделов ИСО 9001 и ИСО

14001, которые

необязательны для документирования в

организации; -

наличие

и выполнение запланированных мероприятий

в области

качества и (или) охраны окружающей

среды; -

оценивание

результативности процессов; -

результативность

корректирующих и предупреждающих

действий; -

постоянное

улучшение деятельности, процессов и

систем менеджмента

в целом.

Свидетельство

аудита оценивается с точки зрения

критериев аудита. Результаты такого

оценивания рассматриваются как наблюдение

аудита.

Наблюдения

аудита могут указывать либо на

соответствие, либо

на несоответствие критериям аудита,

либо на возможность улучшения. При этом

особого внимания аудитора заслуживают

обнаруженные

несоответствия.

Внимание!

При

оценивании свидетельств существует

вероятность ошибочных (неправильных)

выводов

и, как следствие, неправильного заключения

по результатам аудиторской проверки.

Вероятность неправильных выводов

уменьшается

при использовании объективных данных,

т.е.

данных, основанных на измерениях. С

другой

стороны: «Чем резке встречаются ошибки,

тем они ценнее» (Елей Леи)

Совет 2: Как проводить аудит

Целью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке.

Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

- Расценки, предусмотренные на конец календарного года, обычно выше, потому что именно в это время большая часть фирм проводит аудиторские проверки

- Вашей фирме не нужно будет менять данные в бухгалтерском и налоговом учете именно перед сдачей годовой отчетности

- Ограниченное время обязательно приведет к ошибкам в исправлении

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии.

Процедуры получения аудиторских доказательств

Способы, которыми аудитор пользуется для извлечения полезной для целей проверки информации из вышеперечисленных источников, достаточно разнообразны и предусмотрены федеральными стандартами. Планируя проверку, аудитор принимает решение о выборе тех или иных процедур сбора аудиторских доказательств. Дополнительные процедуры потребуются, если окажется, что полученные доказательства противоречат друг другу.

Для обработки источников применяется одна или комплекс из следующих законодательно одобренных процедур:

количественный анализ документации – арифметическая проверка результатов вычислений и различных подсчетов;

экспертиза – проверка документов на подлинность (подписей, календарных соответствий, дописываний, исправлений и т.п.);

инспекция – анализ документации и основных активов;

инвентаризация – осмотр и измерение различных активов и сличение результатов с данными в отчетности;

контроль учетных работ бухгалтерии – проверка правильности ведения хозяйственных операций;

подтверждение – получение письменной положительной информации от независимой стороны в ответ на запрос, соответствие внешнего ответа данным внутренней документации;

наблюдение – изучение действий, выполняемых представителями аудируемого лица;

прослеживание – изучение хозяйственных операций и их отражения, начиная с первичной документации и заканчивая финансовой, бухгалтерской или налоговой отчетностью;

анализ документации – установление реальности той или иной важной бумаги (операция, обратная прослеживанию – изучается бухгалтерская запись вплоть до ее регистрации в первичке, что подтверждает действие, которое она регистрирует);

альтернативный баланс – независимый анализ бухгалтерии с целью выявления возможного отхода от нормативов и некорректного отображения финансовых результатов;

устные опросы – применяются к персоналу, руководству и представителям третьих сторон (контрагентов), применяются в качестве дополнений к другим аудиторским процедурам;

сканирование – конкретная операция для изучения нестандартных ситуаций, например, сверка первички и записей расходных счетов;

аналитика – интерпретация представленных экономических показателей (применяется на протяжении всей аудиторской проверки, повышая эффективность каждой ее процедуры).

Как применяются аудиторские процедуры

Прежде чем приступить к конкретному осуществлению процедуры, аудитор составляет для себя план процесса ее реализации, состоящий из 4 этапов:

- Выбор процедуры в соответствии с поставленной задачей.

- Определение способа интерпретации показателей (вида процедуры). Заключается в сравнении полученных показателей:

- со средними данными по отрасли;

- с плановыми показателями;

- с данными по предыдущим периодам;

- с прогнозируемой аудитором информацией;

- с другими коэффициентами.

- Применение самой процедуры.

- Анализ полученых в ее результате данных.

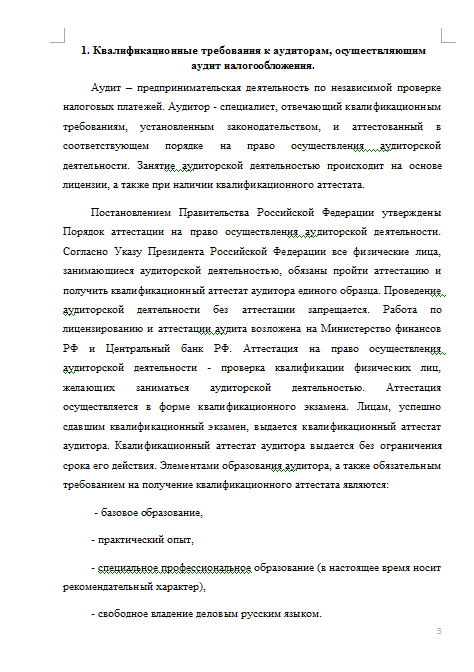

Как получить Единый квалификационный аттестат аудитора

Согласно статье 11 Закона квалификационный аттестат аудитора выдается соответствующей саморегулируемой организацией (СРО) при условии, что претендент на его получение:

-

сдал экзамен;

-

имеет стаж работы в сфере аудита или бухучета более трех лет. При этом из последних трех лет не менее двух лет должно приходиться на работу в организации, специализирующейся на аудиторской деятельности.

-

К квалификационному экзамену допускаются только те лица, которые имеют высшее образование по аккредитованной государством образовательной программе.

Таким образом, аудитор, сдавший успешно квалификационный экзамен и обладающий всеми необходимыми качествами, предусмотренными статьей 11 Федерального закона от 30.12.08 г. № 307 «Об аудиторской деятельности», получает единый квалификационный аттестат аудитора, который дает ему право вести аудиторскую деятельность в любой экономической области.

Отметим, что экзамен является платным и проводится единой комиссией, сформированной СРО аудиторов в установленном законом порядке.

Комиссия должна быть независимой и объективной.

Пригласить на тендер

Если у Вас идет тендер и нужны еще участники:

Выберите из списка инересующий вас вид работАудит промышленной безопасностиИдентификация и классификация ОПО, получение лицензии на эксплуатацию ОПОРазработка ПЛА, планов мероприятий, документации, связанной с готовностью предприятий к ГОЧС и пожарной безопасностиОбследование и экспертиза промышленной безопасности зданий и сооруженийРаботы на подъемных сооруженияхРаботы на объектах котлонадзора и энергетического оборудованияРаботы на объектах газового надзораРаботы на объектах химии и нефтехимииРаботы на объектах, связанных с транспортированием опасных веществРаботы на производствах по хранению и переработке растительного сырьяРаботы на металлургических литейных производствахРаботы на горнорудных производствахОценка соответствия лифтов, техническое освидетельствование лифтовРазработка обоснования безопасности опасного производственного объектаРазработка документации системы управления промышленной безопасностьюРазработка деклараций промышленной безопасностиРаботы на объектах Минобороны (ОПО воинских частей) и объектах ФСИН России (ОПО исправительных учреждений)ПроектированиеРемонтно-монтажные работыРемонт автомобильной грузоподъемной техникиЭлектроремонтные и электроизмерительные работыРазработка и производство приборов безопасности для промышленных объектовРазработка и изготовление нестандартных металлоизделий и оборудованияНегосударственная экспертиза проектной документации (инженерных изысканий)Предаттестационная подготовка по правилам и нормам безопасностиПрофессиональное обучение (рабочие профессии)Обучение по охране труда, пожарной безопасности и электробезопасности, теплоэнергетикеСпециальная оценка условий труда (СОУТ) (до 2014г. аттестация рабочих мест)Аккредитация и аттестация в системе экспертизы промышленной безопасностиСертификация оборудования, декларирование соответствияЭнергоаудитРазработка схем теплоснабжения и водоснабженияДругие работыПовышение квалификации, профессиональная переподготовкаОсвидетельствование стеллажейСкопируйте в это поле ссылку на Ваш тендер, для этого перейдите в браузер, откройте Вашу площадку, выделите и скопируйте строку адреса, затем вставьте в это поле. Если не получится напишите просто номер тендера и название площадки.персональных данных

2 Нормативные ссылки

Следующие

нормативные документы содержат положения,

которые, посредством ссылок в данном

тексте, составляют положения настоящего

Международного стандарта. При датированных

ссылках последующие поправки к ним или

пересмотры любой из этих публикаций не

применимы. Однако, сторонам соглашений,

основанных на настоящем Международном

стандарте, рекомендуется рассматривать

возможность применения последнего

издания нормативных документов, указанных

ниже. Для ссылок, не имеющих даты,

применяется последнее издание нормативного

документа, на которое делается ссылка.

Члены ИСО и МЭК ведут перечни действующих

международных стандартов.

ИСО 9000:2000. Системы

менеджмента качества. Основные положения

и словарь.

ИСО 14050:2002. Экологический

менеджмент. Словарь.

Этапы аудиторской проверки

Процедура проведения аудита проходит в соответствии с установленными правилами. Условные этапы аудиторской проверки:

- Подготовка (организация) и планирование. Процесс осуществляется согласно действующему законодательству и в соответствии с условиями, оговоренными в договоре на оказание услуг. На основании составленного договорного соглашения и плана проведения проверки аудитору предоставляется вся необходимая документация, в том числе бухгалтерские и налоговые отчеты, позволяющие получить полное представление обо всех направлениях финансово-хозяйственной деятельности аудируемого объекта. Изучаются и оцениваются системы учета и внутреннего контроля, определяются риски предстоящей проверки и составляется план аудита.

-

Выполнение (реализация) контрольных процедур заключается в сборе аудиторских доказательств, а именно в тестировании средств контроля на соответствие, проведении проверки по существу.

Результатом становится формулирование собственного мнения о достоверности фактов и их соответствии с действующими нормативными актами.

- Завершение — подготовка и оформление рабочей документации, составление заключения (итогового документа) о достоверности бухгалтерской отчетности с обобщением аудиторских доказательств. Информация, полученная по результатам аудита, доводится руководству предприятия.

Ограничения для аудиторов без Единого квалификационного аттестата аудитора

С 1 января 2012 г. российские аудиторы, не получившие единый квалификационный аттестат, не имеют право подписывать аудиторские заключения, если ценные бумаги аудируемой организации допущены к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов, государственных корпораций, государственных компаний, а также консолидированной отчетности (часть 3 статьи 5 Федерального закона от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»).

При этом аудитор, являющийся членом одной из СРО аудиторов и имеющий аттестат, выданный до 1 января 2011 г., вправе с 1 января 2012 г:

-

в качестве аудитора (индивидуального аудитора) участвовать в обязательном аудите (проводить обязательный аудит) бухгалтерской (финансовой) отчетности организаций, за исключением организаций, предусмотренных частью 3 статьи 5 закона «Об аудиторской деятельности»;

-

в качестве аудитора (индивидуального аудитора) участвовать в инициативном аудите (проводить инициативный аудит) бухгалтерской (финансовой) отчетности любых организаций, включая организации, предусмотренные частью 3 статьи 5 закона «Об аудиторской деятельности»;

-

в качестве работника аудиторской организации участвовать в аудиторской группе, проводящей обязательный аудит бухгалтерской (финансовой) отчетности организаций, предусмотренных частью 3 статьи 5 закона «Об аудиторской деятельности»;

-

в качестве аудитора участвовать в оказании сопутствующих аудиту услуг (оказывать сопутствующие аудиту услуги) любым организациям, включая организации, предусмотренные частью 3 статьи 5 закона «Об аудиторской деятельности»;

-

участвовать в оказании прочих связанных с аудитом услуг (оказывать прочие связанные с аудитом услуги) любым организациям, включая организации, предусмотренные частью 3 статьи 5 закона «Об аудиторской деятельности».

Частые вопросы

Что такое кадровый аудит?

Очень часто работа с кадровыми документами в компаниях находится в запущенном состоянии. Руководство вспоминает о том, что надо привести документы в порядок, тогда, когда «светит» перспектива контрольных мероприятий; для этого оперативно организуют аудит и исправляют все обнаруженные ошибки. Однако аудит проводится не только в подобных случаях. О том, как проводится кадровый аудит и что при этом проверяется, вы сейчас узнаете.

Аудит – это проверка и оценка деятельности организации специалистом-профессионалом или независимой организацией на предмет выявления существующих рисков возникновения конфликтных ситуаций, например трудового спора или претензий со стороны Государственной инспекции труда.

Кадровая документация в компании играет далеко не последнюю роль: она требуется бухгалтерии для расчета заработной платы, отпускных, работнику – для представления в органы ПФР или иные организации, например, для использования каких-либо льгот. Поэтому такие документы нужно вести в строгом соответствии с требованиями законодательства.

Если компания не настолько велика, чтобы иметь специальное подразделение – отдел внутреннего аудита, можно пригласить аудитора по гражданско-правовому договору – проверяющий кадровую документацию специалист представляет отчет о выявленных нарушениях, дает рекомендации по их устранению и предотвращению.

В этом случае аудит проводит специалист, хорошо знающей трудовое законодательство и обладающий навыком оформления кадровой документации. Он оценивает:

- полноту состава кадровой документации;

- систему регистрации и хранения документации;

- локальные нормативные акты;

- трудовые договоры, дополнительные соглашения к ним;

- порядок ведения трудовых книжек.

На что обратить внимание при выборе аудитора?

В первую очередь следует убедиться, что аудиторская организация соответствует законодательно установленным требованиям.

Согласно положениям Федерального закона «Об аудиторской деятельности» (далее, Закон) аудиторская организация приобретает право осуществлять аудиторскую деятельность с даты внесения сведений о ней в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов.

Кроме того, в аудиторской организации должно быть достаточное количество аудиторов, сведения о которых внесены в реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов, с соответствующим типом действующих квалификационных аттестатов (для аудита общественно-значимых организаций, перечень которых приведен в п. 3 ст. 5 Закона необходим единый аттестат, выданный после 01.01.2011 г.).

Также аудиторская организация обязана проходить внешний контроль качества работы:

-

аудиторские организации, проводящие аудит, в том числе общественно-значимых организаций, перечень которых приведен в п. 3 ст. 5 Закона, обязаны проходить внешнюю проверку, проводимую саморегулируемой организацией аудиторов не реже одного раза в три года, а также проверку по требованию уполномоченного федерального органа по контролю и надзору (Федеральное казначейство), проводимую данным органом.

-

иные аудиторские организации обязаны проходить внешнюю проверку, проводимую саморегулируемой организацией аудиторов, не реже одного раза в пять лет.

Аудиторская организация обязана своевременно проходить внешний контроль качества, не уклоняться от его проведения. По итогам внешней проверки аудиторская ор-ганизация может получить предупреждение о недопустимости в дальнейшем нарушений или предписание об устранении выявленных нарушений. В некоторых случаях аудиторская организация может быть и вовсе исключена из реестра аудиторских организаций, или ее деятельность может быть приостановлена на определенный проверяющим органом срок. Также результатом проверки может быть отсутствие каких-либо замечаний.

Для организации – аудируемого лица важно проверить, включена ли аудиторская организация или аудиторы в реестр, а также установить факт своевременного прохож-дения аудиторской организацией внешнего контроля качества и изучить результаты проверки. Сделать это можно на сайте Минфина РФ: https://www.minfin.ru/ru/perfomance/audit/reestr_audit/

Если аудиторская организация не отвечает какому-либо из приведенных выше требований, то такая организация не вправе осуществлять аудиторскую деятельность. Даже если по итогам оказания услуг указанной организацией будет выдано аудиторское заключение, аудит будет считаться непроведенным.

Кроме того, чтобы исключить риск последующей внезапной приостановки деятельности выбранной вами аудиторской организации, целесообразно проанализировать также наличие/отсутствие и тяжесть нарушений, выявленных при внешнем контроле качества (в том числе исправленных и не исправленных).

Из числа необязательных критериев при выборе аудитора, одним из самых важных является позиция аудиторской организации в рейтингах (наиболее надежный и показательный рекинг «Эксперт РА»).

Также крайне целесообразно обратить внимание на опыт аудиторской организации, в том числе на продолжительность ее деятельности на рынке аудиторских услуг и на «портфель» клиентов, достоверность отчетности которых данной организацией подтверждена. Стоит оценить и количество сотрудников, в том числе сертифицированных специа-листов

Как правило, чем крупнее аудиторская организация, тем проще ей устанавливать достаточные правила внутреннего контроля качества оказания услуг и придерживаться их на должном уровне

Стоит оценить и количество сотрудников, в том числе сертифицированных специа-листов. Как правило, чем крупнее аудиторская организация, тем проще ей устанавливать достаточные правила внутреннего контроля качества оказания услуг и придерживаться их на должном уровне.

Дополнительной гарантией качества услуг аудиторской организации является ее принадлежность к международным сетям и ассоциациям, которые предъявляют строгие требования к качеству услуг аудиторских организаций — своих членов.

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Совет 1: Как провести аудит предприятия

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия.

Инструкция

- Аудиторские проверки бывают обязательными и инициативными. В первом случае они проводятся ежегодно и регламентируются российским законодательством. Под обязательный аудит попадают акционерные общества, кредитные организации, страховые компании, товарные и фондовые биржи, инвестиционные фонды.

- Инициативный аудит представляет собой проверку ведения бухгалтерского учета и отчетности фирмы по договору с аудиторской компанией. При этом объемы проверки могут варьироваться от всей системы учета и отчетности до его отдельной части. Наиболее важная цель инициативного аудита для фирмы – возможность прогнозирования банкротства.

- Основной принцип проведения аудиторской проверки – это определение соотношения между затратами и результатом. Необходимо заранее согласовать с предприятием объем работ, сроки выполнения проверки, а также способ предоставления сведения о деятельности фирмы. В некоторых случаях аудиторы выезжают непосредственно на предприятие, иногда фирма самостоятельно представляет данные.

- Аудиторская проверка начинается с обзора отчетности предприятия, осуществления подготовки к проведению аудита. При этом рассчитывается стоимость затрат, а также оценка риска аудитора при проверке.

- Далее проводятся непосредственно аудиторские процедуры, с помощью которых определяется соответствие системе внутреннего контроля фирмы требуемым нормам. После чего составляется аудиторское заключение, а затем оно передается руководителю фирмы. При этом указываются нарушения, выявленные в ходе проверки, и рассчитывается уровень достоверности представленной отчетности.

Когда проводится обязательная проверка

Согласно закону обязательная аудиторская проверка проводиться ежегодно. В список организаций входят:

Согласно закону обязательная аудиторская проверка проводиться ежегодно. В список организаций входят:

- открытые акционерные общества (ОАО);

- страховые компании;

- участники рынка ценных бумаг (профессиональные) либо организации, у которых ценные бумаги допущены к обращению на торговых фондовых биржах;

- негосударственные пенсионные фонды либо управляющие ними компании;

- кредитные организации;

- организаторы азартных игр;

- эмитенты ценных бумаг;

- предприятия, у которых объем выручки за предыдущий отчетный год составил свыше 400 000 000 р. или сумма активов в балансовом отчете за предыдущий отчетный период превысила 60 000 000 р.

Исключением являются сельхозкооперативы и союзы, государственные (муниципальные) унитарные предприятия.

Проверки проводятся по следующим схемам:

Проверки проводятся по следующим схемам:

- в один этап — годовой аудит;

- поэтапно — поквартально, за полугодие или 9 месяцев.

При поэтапном проведении аудиторской проверки намного проще выявлять нарушения в ведении учета и составлении отчетности согласно действующим положениям и правилам.

Это дает возможность оперативного устранения всех недочетов и ошибок до окончания независимой проверки и положительно отразится на заключении, составленном специалистом.

Виды и цели

В зависимости от поставленных задач аудиторская проверка бывает двух типов:

- Обязательная. Периодичность такого контроля — один раз в год. В процессе проверки аудиторы четко придерживаются действующего законодательства. В роли исполнителей выступают только аудиторские компании, а сам процесс находится под контролем государственных органов или выполняется на базе решения судебных органов.

- Добровольная (еще одно название — инициативная). Главное отличие в том, что контроль отчетности организации (финансовой и бухгалтерской) осуществляется по заказу владельца. Задача хозяина компании заключается в том, чтобы убедиться в правильности ведения документов, а также оценить финансовые риски. Привлечение аудиторской компании позволяет избежать штрафов со стороны ФНС и других контролирующих органов. Главная сложность заключается в выборе аудиторской компании или частника, оказывающего такие виды услуг. В процессе поиска стоит ориентироваться на профессионализм, отзывы, репутацию, время деятельности и другие факторы. Кроме того, причиной аудиторской проверки часто является назначение нового хозяина.

К главным целям аудита в компании стоит отнести:

- Проверка и подтверждение корректности сведений, отраженных в бухгалтерской отчетности организации.

- Выявление нарушений с последующим указанием на них (в случае необходимости они могут быть устранены).

- Получение правдивых сведений о деятельности компании, а также состоянии бухучета, составления документации.

Как только проверка завершена, проверяемое лицо (руководитель компании) получает следующие бумаги:

- Заключение (если речь идет об обязательной проверке).

- Отчет. В документе указываются рекомендации и выводы специалистов в отношении будущих действий по улучшению деятельности компании и учета. Отчет, как правило, выдается при добровольном аудите, а также проведении других проверок.

Стоит отметить, что аудиторская проверка условно делится на два вида:

- Внешняя — проводится по факту заблаговременного принятия решения между руководителем компании и проверяющей фирмой. Такая проверка относится к категории независимого контроля и помогает выявить реальные проблемы в финансовой и бухгалтерской отчетности.

- Внутренняя — комплекс мероприятий по проверке документации, которые возлагаются на плечи персонала предприятия. Иными словами, работа проводится с привлечением внутренних резервов организации. Целью является контроль деятельности, улучшение финансовых и хозяйственных показателей, а также получение советов по улучшению процессов управления.

Как проходит аудиторская проверка

Особенностью проведения аудита является ограничение в сроках.

Особенностью проведения аудита является ограничение в сроках.

Поэтому требуется четкая организация аудиторской проверки, в основу которой ложится планирование и составление программы. На начальном этапе определяются основные цели и задачи, подбираются объекты, подлежащие исследованию, и самые эффективные аналитические методы.

В ходе проведения мероприятий собираются важные доказательства, которые являются основой составленного заключения.

Перед началом аудиторской проверки подготавливается письменное обращение (письмо о проведении аудита) с соблюдением стандарта.

Его форма и содержание могут иметь некоторые особенности, но является неизменными указание цели и объема аудита, ответственности руководства аудируемого лица за подготовительный процесс и предоставление необходимой документации.

После того как будет все согласовано, заключается двусторонний договор, в котором оговариваются все условия проведения проверки.

Что относится к аудиторским доказательствам

Аудиторские доказательства – это данные, ставшие достоянием в ходе аудиторской проверки, на основании анализа которых формируется мнение проверяющего и его вывод.

Что же они доказывают? Информация, полученная аудитором, должна достоверно подтверждать соответствие ведущейся отчетности действующему законодательству Российской Федерации, а также то, что эта отчетность адекватно отражает финансовое состояние проверяемого предприятия.

Аудиторские доказательства имеют следующие характеристики:

- достаточность – мера количества полученных свидетельств;

- надлежащий характер – качественный фактор, показывающий, что данное свидетельство отражает конкретное обстоятельство.

Аудиторский риск – степень обоснованности мнения аудитора, основанного на достаточном количестве надлежащих доказательств, фактическая возможность ошибиться в формулировании мнения.

К СВЕДЕНИЮ! Официально процедура получения аудиторских доказательств регламентируется федеральным стандартом аудиторской деятельности № 5 «Аудиторские доказательства», утвержденным постановлением Правительства Российской Федерации от 23 сентября 2002 года № 696.