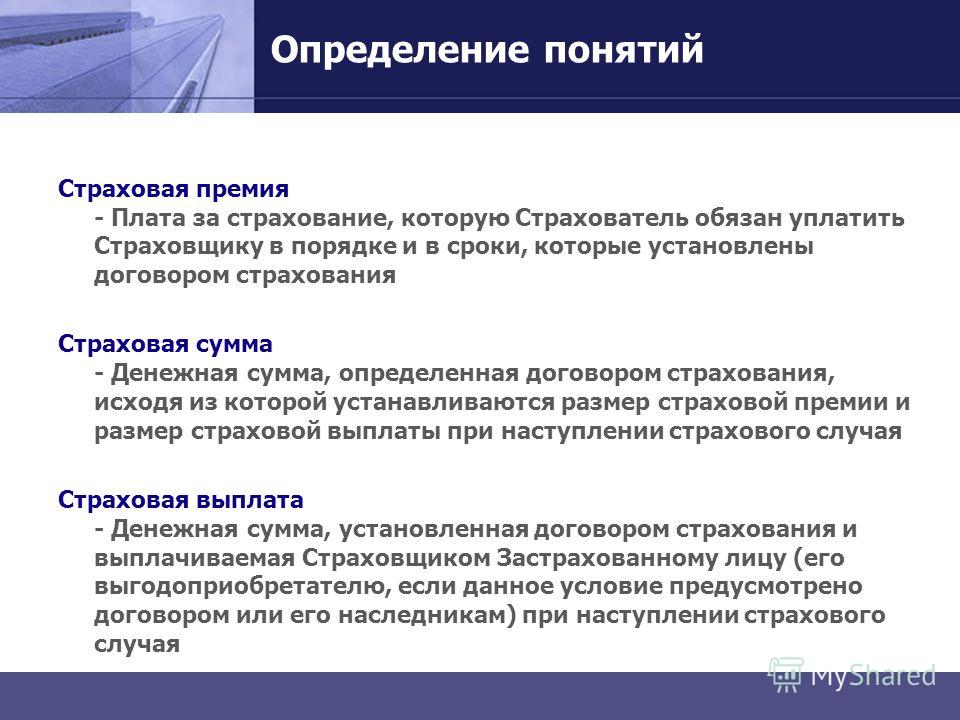

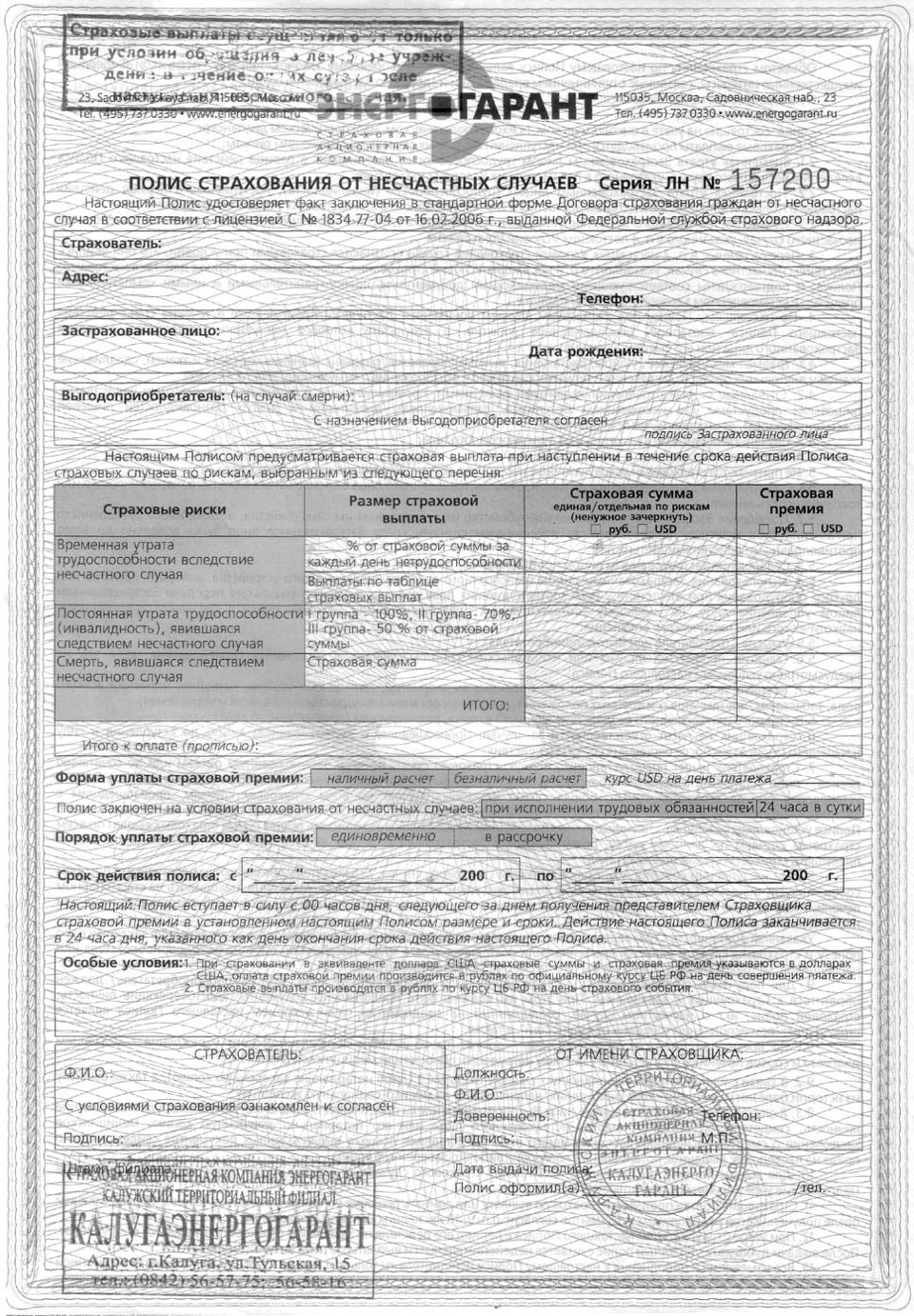

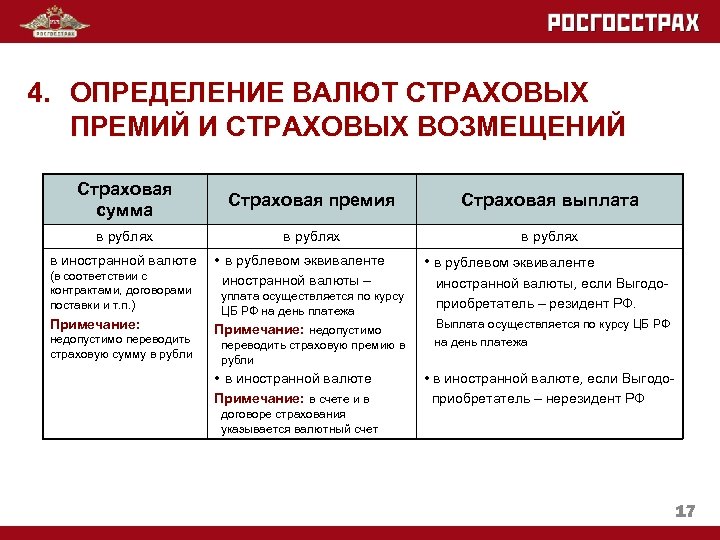

Страховая премия и страховая сумма

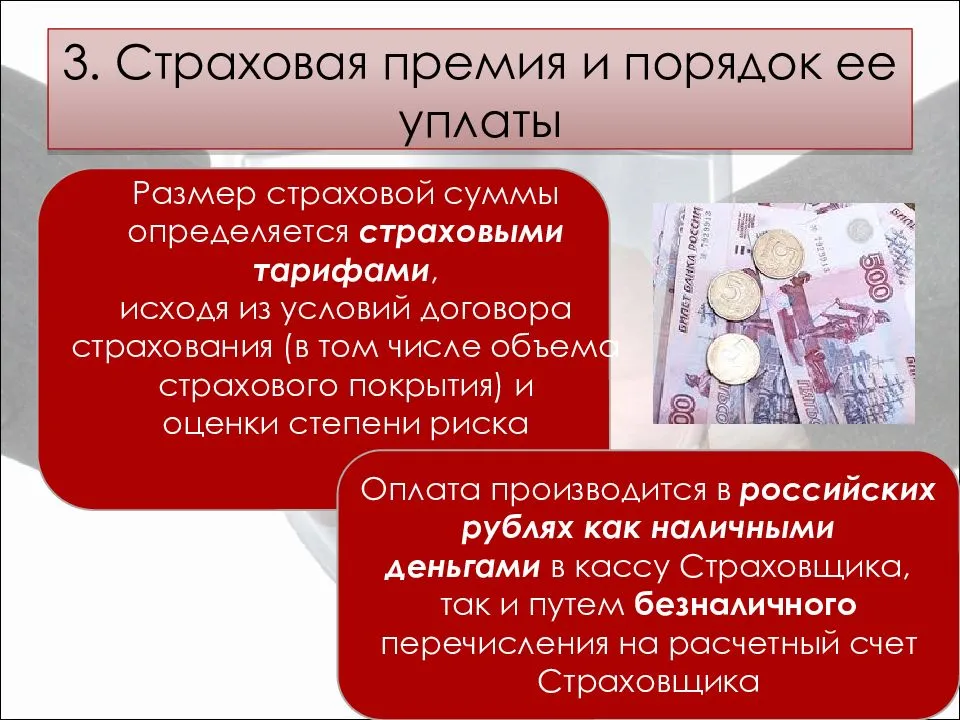

Рассчитывая тариф, страховая компания определяет цену и размер услуги. Размер страхового взноса обязан быть достаточным для обеспечения прибыли компании.

При потере дохода страховая сумма устанавливается исходя из величины дохода. Страховая стоимость зависит от таких показателей:

- величина оборота;

- валовый доход.

В основном, на практике ее рассчитывают бухгалтерским учетом.

В страховую сумму вносят такие показатели:

- величина годового оборота;

- запасы склада;

- переменные издержки;

- постоянные издержки;

- разница между годовым оборотом и издержками.

Если есть доходы или расходы нейтрального характера, то их исключают при расчете премии.

Страховая сумма рассчитывается согласно периоду, в течение которого можно потерять доход (один год). Если нужен больший период, то сумма пропорционально увеличивается.

Чтоб рассчитать сумму используют различные методы. Основные из них:

- сложения;

- вычитания.

Чтоб рассчитать размер премии используют либо индивидуальный, либо паушальный подход.

При индивидуальном, рассчитывают все индивидуально, согласно различных специфик компаний.

При паушальном расчете, умножают тариф договора на корректировочный множитель. Этот множитель на 80% выше тарифной ставки.

Обязательно ли платить

Выделяют разные виды страховок, которые зависят от вида соглашения о кредитовании. Далее будет рассмотрен каждый вид страхования в зависимости от вида соглашения о выдаче заемных средств.

В случае оформления ипотеки лицу могут быть предложены следующие виды страхования:

- Имущественное. Такое страхование, в силу действия ФЗ «Об ипотеке», а также положений Гражданского кодекса РФ, является обязательным. Размер страхового взноса будет равен 0,4% от ипотечного обязательства;

- Титульное. Такое страхование предлагается для того, чтобы застраховать возможность потери права на имущество. Эта форма страхования в силу закона не является обязательной. Как правило, банковские организации не предлагают оформить такого рода страховой полис или не увеличивают процент по кредиту в случае отказа от заключения такой страховки клиента. Если такая страховка все-таки оформлена, то ее стоимость составляет не более 0,3% от суммы кредита;

- Банк может предложить клиенту оформить личное страхование его жизни. В случае отказа от страхования жизни размер ставки, как правило, увеличивается в несколько раз. В случае оформления полиса стоимость страховки будет составлять до 1,5% от суммы займа. Банковские специалисты рекомендуют оформлять именно такую страховку, поскольку ипотека является долгосрочным обязательством, и что может случиться с жизнью или здоровьем клиента за такой долгий период, предсказать трудно.

Что делать, если страховая компания не выплачивает страховку?

При оформлении автокредита специалисты банка могут предложить следующие виды страховок:

- КАСКО. Зачастую в случае получение от банка средств на приобретение автомобиля клиент должен ежегодно заключать договор КАСКО. Заключение такого вида страхования оправдывается высоким уровнем возможности попадания в аварию. В настоящее время многие банки разрабатывают иные программы страхования, которые не связаны с приобретением КАСКО, однако сумма кредита увеличивается. Необходимо отметить тот факт, что многие банки готовы пойти клиенту навстречу, например, если в течение одного года у клиента не возникало просрочек, и обязанности по выплате кредита исполнялись своевременно, то банки разрешают не оформлять КАСКО на будущее время;

- Страхование жизни и потери трудоспособности. Такой вид страхования при получении кредитных средств от банка на приобретение автомобиля не является обязательным. С другой стороны, отказ от заключения такого соглашения для банка является основанием для увеличения процента по кредиту на 2 пункта. Стоимость страховой премии составляет 1-1,5 % от размера кредита. Наличие такой страховки дает заемщику дополнительную гарантию, которая свидетельствует о том, что в случае проблем со здоровьем или смерти заем будет погашен страховой компанией. С другой стороны, нельзя не отметить тот факт, что период действия соглашения о кредите в этом случае не такой продолжительный, как по ипотеке, поэтому заемщику следует самостоятельно определяться с приемлемостью такого страхования.

При оформлении потребительского кредита банк может предложить:

- Страхование жизни лица и его трудоспособность. Заключение соглашения о таком виде страхования – достаточно распространенное явление. Условия его заключения или отказа от него соответствуют условиям при оформлении автокредита;

- Страхование от риска потери работы. Такая страховка на сегодняшний день активно предлагается банками. Однако она не всегда актуальна для самого заемщика в связи с тем, что условия такого страхования всегда связаны с потерей работы застрахованного лица только по вине работодателя (например, увольнение клиента банка по собственному желанию страховым случаем признаваться не будет);

- Страхование залога. В случае оформления залоговых правоотношений страховать его стоит так же, как и в случае оформления целевого кредита.

Внимание!

Страховая премия это в 2019 году – возврат, расчет, выплата, единовременная, взыскание

Получая кредит, заемщики часто сталкиваются с требованием банка заключить договор страхования чего-либо. Или еще хуже – узнают о дополнительных расходах только после заключения кредитного договора. Непосвященному человеку легко запутаться среди множества видов кредитного страхования, а также в том, действительно ли они так необходимы и обязательны.

Что это такое

Страховая премия кредитному договору – это плата за страхование кредитных рисков, которую клиент вносит по страховому договору.

Сегодня банки пытаются максимально обезопасить себя от невозврата кредита и призывают заемщикам застраховать себя и залог от множества различных видов рисков. Для этого часто предлагаются кредитные программы с включенной в сумму кредита страховой премией.

Такие программы, как правило, характеризируются пониженными процентными ставками, что привлекает потенциальных заемщиков.

В случае, если страховка включается в сумму займа, премия по ней часто уплачивается единовременно за весь срок кредитования.

Возможен и вариант, когда кредит содержит страховку только за первый год. Тогда заемщик обязан самостоятельно ежегодно продлевать договор страхования.

Обязательно ли ее платить?

Существуют различные виды страховок в зависимости от вида кредитования. Рассмотрим подробнее, какие из них обязательны, а от каких можно и отказаться.

Ипотека:

- Имущественное. Страхование заложенного имущества обязательно согласно закону «Об ипотеке» и ст. 343 Гражданского кодекса РФ. Как правило, обходится в пределах 0,4% от задолженности по кредиту.

- Титульное. При заключении такого договора страхуется риск потери права собственности на приобретаемое имущество. Титульное страхование не является обязательным, некоторые банки его даже не предлагают или не повышают процентную ставку при его отсутствии. Страхование титула обходится заемщику до 0,3% от страховой суммы.

- Личное. Также не является обязательным, однако, отсутствие договора страхования жизни часто влияет на повышение ставки на 2-7 пунктов. Личное страхование может доходить до 1,5% от ссудной задолженности. Несмотря на дороговизну этой страховки, в случае ипотеки эксперты рекомендуют все же от нее не отказываться. Так как срок действия ипотечных кредитов достигает 30 лет, вероятность наступления страхового случая достаточно велика.

Автокредит:

КАСКО. Обычно банки обязуют заемщиков ежегодно заключать договор страхования КАСКО. Заключение такой страховки вполне оправдано, учитывая высокую аварийность. В последнее время кредитные организации начали предлагать специальные программы, не предусматривающие обязательного заключения страховки КАСКО

Стоит обратить внимание, в этом случае ставки по кредиту могут быть значительно выше, обычно на 5–8 пунктов. Иногда банк разрешает не продлевать страховку, если у клиента не было задержек с оплатой, и задолженность по кредиту меньше половины стоимости автомобиля.

Страхование жизни и потери трудоспособности

Страхование жизни не обязательно, но его отсутствие повышает процентную ставку на 1–2 пункта. Как правило, обходится в 1–1,5% от суммы кредита. Для заемщика наличие договора личного страхования – дополнительная гарантия на случай смерти или потери здоровья. Но срок автокредита не так длителен, как при ипотеке, поэтому в каждом конкретном случае заемщик сам решает, насколько ему такая страховка необходима.

Потребительский кредит:

- Страхование жизни и потери трудоспособности. Включение личного страхования в сумму кредита при потребительском кредитовании очень распространено. Его необходимость и влияние на условия кредита аналогичны автокредиту.

- Страхование от потери работы. Это еще один вид добровольного страхования, который банки сейчас активно предлагают в рамках кредитования. Такой вид страховки часто не имеет смысла, так как страховой случай предполагает потерю работы только по вине работодателя. То есть увольнение заемщика по собственному желанию, как это часто в нашей стране оформляется, независимо от реальной причины, не будет считаться основанием для компенсаций.

- Страхование залога. При наличии залога страховать его обязательно, также, как и при целевых кредитах.

Читайте о плюсах и минусах ипотеки от ЮниКредит Банка в этой статье.

Условия возврата страховой премии

Вернуть уплаченные взносы в полном или частичном размере можно при расторжении действия договора.

Рассмотрим несколько примеров:

смена собственника или его гибель;

уплаченные средства по ОСАГО возвращают если автомобиль украден или продан другому лицу.

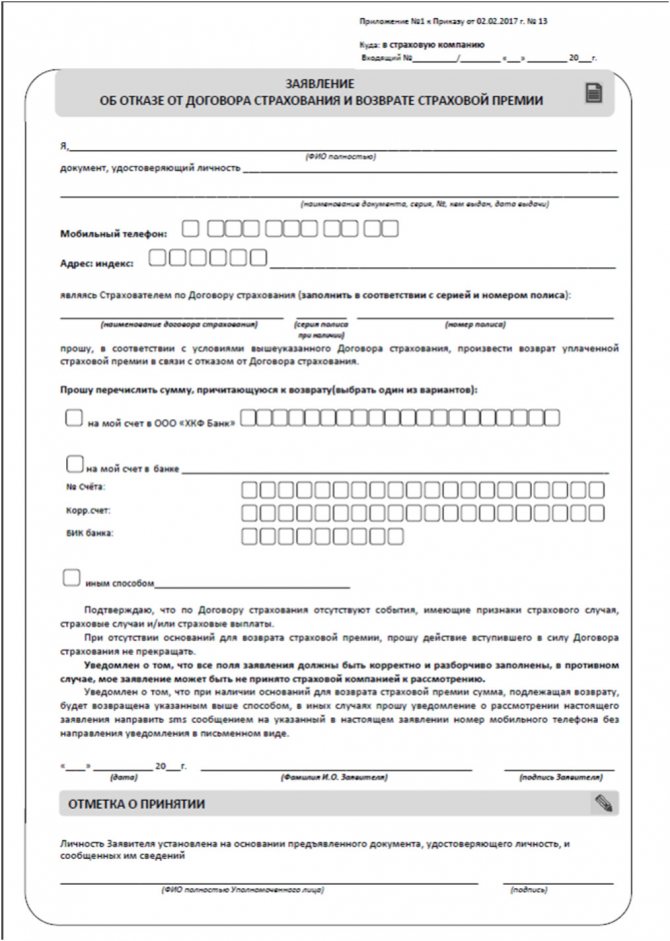

Независимо от того, по какой причине клиент решил расторгнуть договор, он должен предоставить в СК заявление на расторжение и возврат части денежных средств. В заявлении указываются причины, сроки, номер расчетного счета в банке. Вместе с заявлением подают копии страхового полиса и документов, подтверждающих уплату взносов.

После подачи документов представители компании обязаны дать письменный ответ, где будет указано либо согласие на расторжение, либо отказ с указанием его причины.

При изучении документа стоит обратить внимание на пункт, где указана информация о порядке расторжения и сроках уведомления о своем желании. Также стоит внимательно изучить прописанные в документе случаи, в которых можно расторгнуть договор

Также стоит внимательно изучить прописанные в документе случаи, в которых можно расторгнуть договор.

фото с сайта страховка.ру

Неуплата страховой премии

Все возможные результаты неисполнения страхователем своих обязательств стоит рассмотреть отдельно в двух ситуациях.

Неуплата первого или единовременного взноса:

Возможность неисполнения страховщиком своих обязательств. Такое происходит, если вся страховая премия или первый взнос не оплачен страхователем к моменту наступления страхового случая по договору. Иногда документ может содержать оговорку по этому поводу, запрещающую отказ со стороны страховщика. Однако и при таком исходе страховая защита начнётся не раньше, чем будет погашена задолженность.

Принуждение к уплате страховой премии. Страховщик имеет право отстаивать свои интересы в суде. При этом он может потребовать не только уплаты суммы премии, но и процентов за просрочку таковой, а также возмещения возникших в связи с этими обстоятельствами расходов. На обращение в суд законом предоставляется три месяца с момента истечения срока платежа.

Односторонний выход из договорных отношений. Страховщик может отменить действие документа и потребовать от другой стороны возмещения своих затрат.

Неуплата последующих взносов:

Отправка напоминания о необходимости погашения долга. Если первая или все предыдущие части страховой премии были уплачены страхователем, то любые правовые действия по отношению к нему могут быть применены лишь при отсутствии положительного эффекта от направления по адресу его пребывания такого документа. Правильное напоминание должно быть составлено в письменном виде и содержать информацию о сроках платежа и юридических последствиях его непогашения. Обязательным является также подтверждение факта его получения страхователем.

Взыскание долга в принудительной форме. Действия страховщика аналогичны тем, которые он может предпринять в случае неуплаты первого взноса. Однако начинать их по закону можно только после безрезультатной отправки напоминания о погашении долга.

Расторжение страхового договора. В этой ситуации страховщик имеет основания прекратить правовые отношения в будущем. Однако страхователь может восстановить действие прежних соглашений, если погасит свою задолженность в течение месяца после даты расторжения. Исключительной ситуацией, отменяющей возможное возобновление договора, служит наступление страхового случая.

Как подмчитать страховой тариф если известна страховая сумма и премия

Ставки страхования должны различаться в зависимости от состояния здоровья застрахованных (3,10, 27, 29). На основе статистических наблюдений над заболеваемостью населения исчисляются вероятности возникновения тех или иных заболеваний для разных возрастов и строятся таблицы заболеваемости. Эти таблицы используются для расчета тарифных ставок.

премия 9.3. общий принцип расчета страховых премий.

Верхняя граница цены услуги определяется двумя факторами: размерами спроса на нее и величиной банковского процента по вкладам. Помимо этого на размер премии влияют такие факторы как: величина и структура портфеля (совокупное количество рисков, взятых на страхование), управленческие расходы (доходы, полученные от вложения временно свободных средств).

Как рассчитать размер страховой премии

Размер страховой премии: из чего состоит такая выплата? Страховая премия состоит из двух составляющих: Из нетто премии создаются резервы страхового назначения и нагрузки (из них и выплачиваются агентские и брокерские комиссии, кроме того, берутся расходные денежные средства на ведение дел). Кроме того, страховой взнос должен:

- обеспечить получение дохода.

- покрыть расходы организации на ведение предпринимательской деятельности;

- размер страховой премии должен сформировать страховые запасы;

Отметим, что на размер страховой премии оказывают непосредственное влияние следующие факторы:

- расходы страховой компании управленческого назначения.

- система страхового портфеля организации или предприятия (компании);

Страховой тариф — это ставка с одного объекта, который подлежит страхованию.

Страховая премия — пошаговая инструкция расчета

Страховая премия — пошаговая инструкция расчета

Рискованная, являющая собой истинный размер нетто – премии, т. Нетто – ставка, которой есть часть от страховых сумм взноса и идет она на возмещение соответствующих платежей, начисленных за конкретный период времени по тому или иному виду страхования или же идет как цена конкретного риска.

Страховая премия (страховой взнос), страховой тариф

; Размер страховой премии определяет страховщик согласно страховым тарифам. Общепринято считать единицей страховой суммы денежную сумму 100 рублей.

Рассчитывая страховой тариф (тарифную ставку) страховщик определяет себестоимость и стоимость страховой услуги. Страховой тариф (тарифная ставка) является основой страхового взноса (страховой премии), уплачиваемого страхователем за страховую услугу.

Виды страховых премий

По своему целевому назначению страховые премии набирают таких форм:

- рисковая премия;

- сберегательный (накапливаемый) взнос;

- нетто-премия;

- достаточный вклад;

- брутто-премия (тарифная ставка).

Рисковая премия — чистая нетто-премия. Это определенная часть страхового взноса в денежной форме, которая призвана обеспечить покрытие риска, ее величина напрямую зависит от степени вероятности наступления оговоренного в договоре страхового случая. Рисковый взнос является функцией от вероятности наступления риска. В личном страховании она чаще всего зависит от структуры разделенной по возрасту и полу. В имущественном — рисковые премии относительно постоянные.

Сберегательный вклад (накапливаемый) — используется при страховании жизни. Он должен в полном объеме покрывать платежи страхователя по окончании установленного срока страхования. На практике, условия страхования требуют, чтобы страховая нетто-премия в течение действия договора оставалась неизменной, а лучше постоянной, а с возрастанием риска увеличивалась рисковая премия и уменьшались сберегательные, и наоборот.

Нетто-премия — это взнос, который необходим для покрытия страховых платежей за заранее определенный промежуток времени по конкретному виду страхования. Если возможное планомерное развитие риска, то нетто-премия обычно равна рисковой премии. В условиях меняющегося риска, предполагается гарантийная (для стабилизации ситуации) надбавка. В таких условиях нетто-премия отличается от рисковой на величину стабилизационной надбавки, которая в свою очередь может быть выражена как положительным так и отрицательным числом. В имущественном страховании нетто-премия равна рисковой премии плюс необходимая стабилизационная надбавка, а в личном нетто-премия равна рисковой премии плюс сберегательные взнос. Иногда добавляют еще стабилизационную надбавку. Достаточный взнос — это необходимая сумма нетто-премии и нагрузки, которые включают в расходы страховщика. Этот вклад рассматривают как брутто-премию или тарифную страховую ставку.

Брутто-премия — это тарифная ставка страховщика. Она равна достаточному вкладу плюс надбавки, идущей на покрытие расходов, связанных с превентивными мерами, рекламой, покрытием убыточных видов страхования и т.д. Каждый дополнительный элемент вызывает рост тарифной ставки.

Натуральная премия — премия, покрывающая риск за заранее определенный промежуток времени. Она соответствует фактическому развитию риска. На данный промежуток времени равна рисковой премии. В долгосрочном периоде она меняется с ежегодной сменой риска. Например, в договорах страхования жизни с ростом продолжительности жизни растет натуральная премия. Страховщик изучает тенденции развития натуральной премии и с учетом этих данных вносит коррективы во внутреннюю политику страховой компании.

Постоянные (фиксированные) премии — взносы, которые с течением некоторого времени остаются неизменными. Чаще всего используются они в имущественном страховании, присущие постоянным рискам, хотя стабильность относительна, поскольку с изменением технологий меняются и риски, и премии.

Одноразовая премия уплачивается страхователем страховщику за весь период страхования вперед.

Текущие страховые премии — часть от общих обязательств субъекта страхователя перед страховщиком. Сумма текущих взносов больше единовременного взноса.

Годовой взнос — единовременный взнос по договорам, имеющих годовой срок действия. Этот взнос не делим. В личном страховании применяются как срочные так и пожизненные годовые страховые премии.

Рассрочена премия — разделенная на части годовая премия (за полугодие, квартал, месяц).

По времени уплаты страховых премий их распределяют на авансовые и предварительные.

Авансовые премии — платежи, которые необходимо страхователю уплатить страховщику до наступления момента их уплаты, оговоренного пунктами существующего договора.

Предварительная премия — разрешенная страховщиком полная или же частичная уплата необходимого взноса до наступления срока уплаты, ее рассматривают как вклад сберегательного характера. На эти премии начисляются проценты по вкладам. С наступлением страхового случая до истечения прописанного в договоре срока, страхователь или наследник получают в качестве исключения кроме страховой суммы еще и те необходимые страховые премии, по которым предельный срок уплаты еще не наступил. В этом различие между авансовыми и предварительными премиями.

Кто оплачивает страховую премию?

Первым, кто обязан вносить платежи по страховому договору, является человек, который заключает договор с компанией.

Отметим! Оплачивая, он страхует свое имущество на случай непредвиденных ситуаций. При правильно внесенных платежах он может быть полностью спокоен, так как его имущество полностью под защитой.

Можно ли вернуть часть премии?

При желании, можно закрыть страховой договор. При условии, если срок страхования еще не закончен, то оставшуюся часть своих взносов вернуть вполне возможно. Если в договоре указано, что ни при каких условиях денежные средства не возвращаются, то на такой случай вернуть деньги нельзя. Даже если обратиться с письменным запросом в суд, ничего не удасться.

Если такого пункта в договоре нет, то нужно подать заявление на возврат оставшихся денежных средств от оплат в организацию, где происходило страхование.

Если на момент подачи заявления произошел несчастный случай, который полностью был покрыт страховой компанией, то в возврате будет отказано. Так как будет выполнены обе стороны договора.

Если произошел договор страхования на ипотеку, а кредит был полностью оплачен, в таком случае достаточно взять выписки из банка, где будет указано, что ипотека оплачена и написать заявление на возврат оставшейся премии. Все эти документы нужно подать по месту страхования.

Очень важно: чтобы страхование происходило на территории Российской Федерации, там, где проживает застрахованный. Создавать договор за границей опасно, в случае неуплаты компанией будут трудно доказать и получить свою премию назад. В России таких неприятностей нет, каждая компания заботиться о своих клиентах, а за границей часто происходят обманы

В России таких неприятностей нет, каждая компания заботиться о своих клиентах, а за границей часто происходят обманы.

В каждой компании, которая производит страхование, свои определенные правила. По этой причине нужно заключать договор, вчитываясь в каждый пункт заключения. Для каждого страхового случая существуют свои определенные условия и правила.

Примечание! При этом, если человек застрахует свои кредиты или машину, то может быть уверен, когда наступит момент и он не по своей вине не сможет выплатить кредит, за него это сделает организация, в которой был заключен страховой договор. Но с учетом, что страховая премия будет полностью внесена.

Как вернуть страховую премию при кредитовании

Банки, в целях своей защиты, заключают страховой договор при оформлении разных видов кредита. Некоторые клиенты погашают долг досрочно, и именно в таком случае они могут вернуть часть выплаченной премии.

Возврат работает по следующему алгоритму:

- Страхователь должен взять в банке справку о полном погашении кредита и об отсутствии иных долгов перед банком.

- Написать заявление в СК, к которому нужно прикрепить банковскую справку и документы на кредит.

- Сотрудники компании изучают документацию и производят расчет возврата страховой премии.

- Выплата положенной компенсации клиенту.

Статья по теме: Кто такой страховой брокер, его деятельность и полномочия Возможность возврата премии прописывается в договоре, поэтому, прежде чем претендовать на это, следует внимательно изучить документ. При этом вернуть часть премии возможно только при добровольном страховании, обязательная страховка никогда не предусматривает эту возможность.

При оформлении кредита клиент может отказаться от страховки, однако он должен понимать, что отказ может привести к более высокой кредитной ставке или к уменьшению срока кредитования.

В «период охлаждения»

Это понятие, которое подразумевает срок, до истечения которого можно вернуть уплаченную сумму в полном объеме. Обычно времени на это дается не более 5-ти дней. Для возврата суммы клиенту необходимо написать заявление по соответствующему

в страховую компанию. Деньги будут возвращены на счет, указанный в заявлении.

При досрочной оплате займа

Если клиент досрочно погасил кредит, он имеет право получить часть от внесенной суммы вознаграждения. К обращению о досрочном закрытии кредита необходимо приложить заявление о возврате страховки.

Через суд при неоплаченном займе

Если срок возврата денег за страховку истек, сделать это становится достаточно сложно. Даже суд, в большинстве своих случаев, оказывается проигрышным для клиента. Поэтому сделать это рекомендуется только при возврате значительной суммы и при помощи профессиональных юристов.

При досрочном прекращении договора

Преждевременное аннулирование договора может быть причиной возврата страхового вознаграждения. Связано такое расторжение может быть по причине смерти клиента или если поменяется владелец объекта страхования.

Алгоритм возврата страховки

Для возврата нужно следовать определенному порядку действий:

- Получить справку из банка, подтверждающую что долг погашен.

- Написать заявление в СК с просьбой о возврате причитающейся суммы, к которому следует прикрепить и другие документы (паспорт, справку из банка, договор о кредитном соглашении).

- Дождаться принятия решения и выплаты средств на счет клиента.

Условия и сроки

Возврат денег возможен только в том случае, если это указано в договоре СК. Обращение в суд при отсутствии такого пункта редко дает положительный результат, а истец может не только проиграть процесс, но и потерять средства из-за материальных издержек. После написания заявления, по закону, компания должна принять решение в течение 10 рабочих дней.

Какая сумма подлежит возврату

Сумма возврата может рассчитываться в двух вариантах, которые прописываются в условиях договора: на всю сумму кредита и на остаток долга. Если кредит погашен досрочно, нужно сумму премии разделить на все периоды. Затем полученную цифру нужно умножить на количество периодов, оставшихся после досрочного погашения. Следует учесть, что точную сумму, подлежащую возврату, смогут подсчитать только сотрудники фирмы.