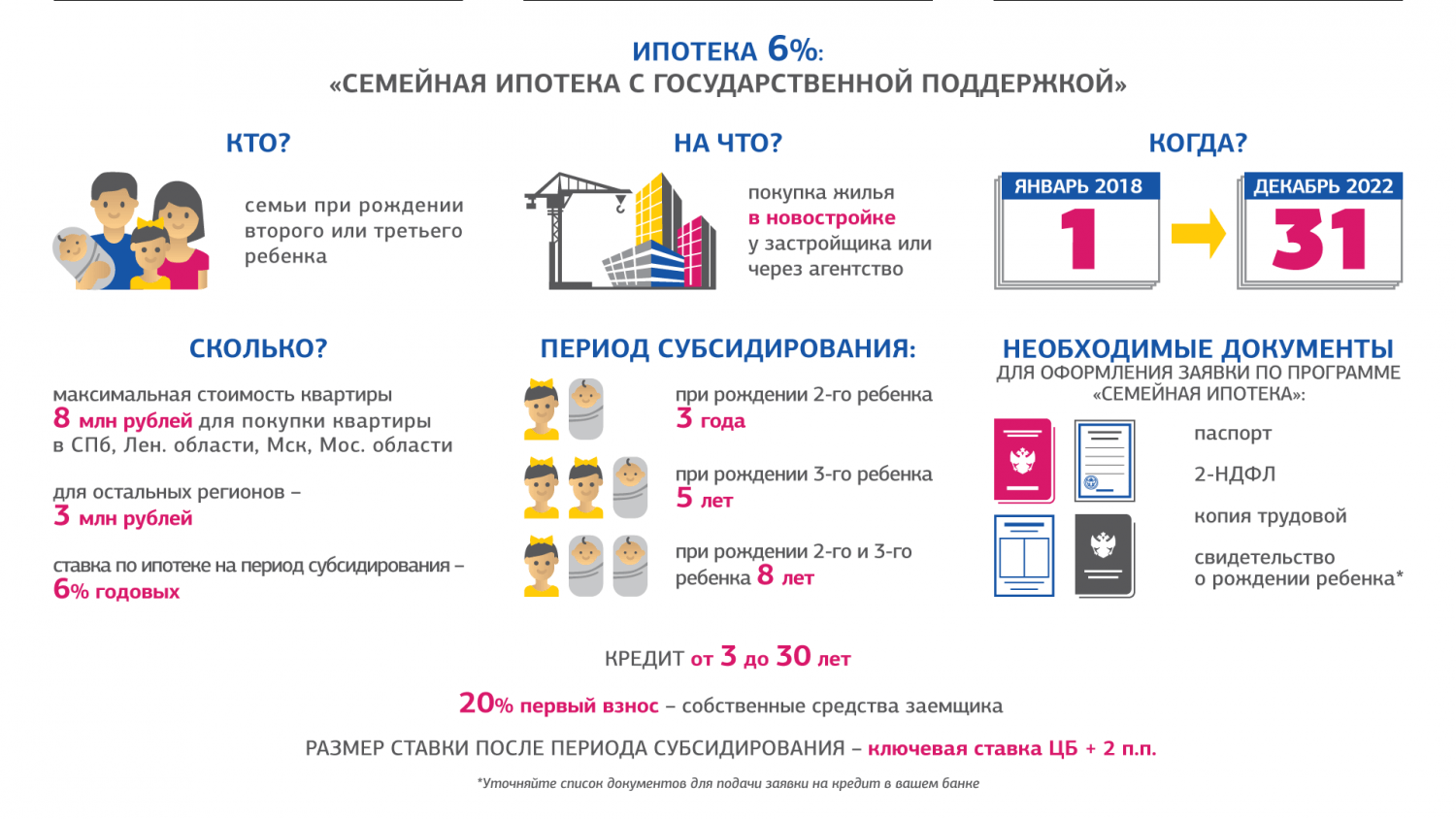

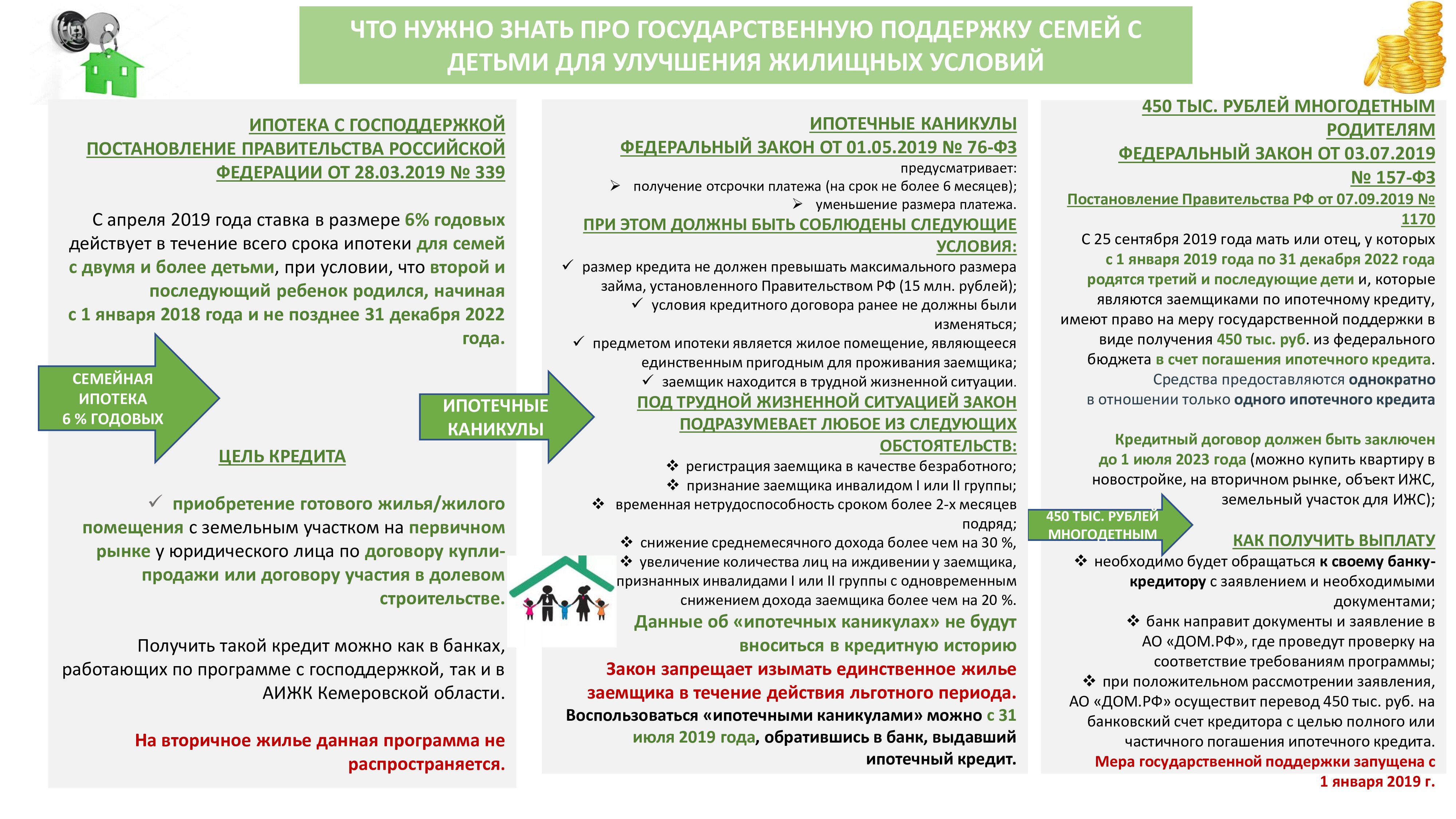

Семейная ипотека с господдержкой под 4,5%

В каждом банке свои условия ипотеки. Где-то можно взять ипотеку по двум документам без подтверждения дохода, а Окончательная ставка будет зависеть от срока кредита, платежеспособности заемщика, наличия личного страхования, а также от суммы займа. Полную информацию об алгоритме определения процентной ставки по конкретному заемщику ни один банк не раскрывает.

В каких банках выгодные процентные ставки

Ниже мы собрали самые выгодные процентные ставки по семейной ипотеке в разных банках Москвы.

| Росбанк | 3,2% |

| Промсвязьбанк | 4,5% |

| Россельхозбанк | 4,6% |

| Банк Санкт-Петербург | 4,69% |

| Сбербанк | 4,7% (от 1,2% в первые два года кредита) |

| Дом.РФ | 4,7% |

| Джей энд Ти Банк | 4,7% |

| Финсервис | 4,7% |

| Открытие | 4,7% |

| Зенит | 4,9% |

| Абсолют банк | 4,99% |

| ВТБ | 5% |

| Уралсиб | 5,5% |

| Газпромбанк | 5,5% |

| Транскапиталбанк | 5,9% |

| РНКБ | 6% |

Условия ипотеки для семей с детьми

Конкретный перечень условий определяется самим банком, но общие моменты такие:

- первоначальный взнос – 20%, можно оплатить материнским капиталом или собственными средствами;

- максимальная сумма кредита (жилье может быть и дороже) в Москве, МО, СПб и ЛО – 12 млн. р., для регионов порог ниже – 6 млн.;

- максимальный срок – 30 лет.

Договор приобретения квартиры (ДДУ, уступка или ДКП) должен быть заключен после 1 января 2018 года, однако это правило не распространяется на рефинансирование. Банк может корректировать этот срок.

Читайте подробно:

Ипотека с господдержкой в 2020 году:

Процентные ставки разных банков;

Требования к заемщику;

Требования к недвижимости;

и другие нюансы.

Требования к заемщику

Заемщики по семейной ипотеке должны соответствовать ряду критериев:

- в семье родился второй или последующий ребенок в период с 1 января 2018 по 31 декабря 2022 года;

- если это семейная пара, то брак может быть как зарегистрированным, так и нет;

- ипотека доступна и одинокому родителю, если все дети записаны на него;

- у детей обязательно должно быть гражданство РФ, у заемщика – как попросит банк;

- срок определяется банком, как правило, минимальный – 20 лет, максимальный (на дату погашения) – 75 лет.

Дополнительно банк может предъявлять требования к минимальному доходу или регистрации на территории РФ.

Семейная ипотека: какое жилье можно купить

Семейная ипотека выдается только на новое жилье. Купить можно готовую или строящуюся квартиру у застройщика или собственника-юридического лица. Вторичный рынок по этой программе доступен только на территории ДФО и только в сельской местности.

Существенно снизить ставку по семейной ипотеке можно, если купить квартиру у партнера банка. Например, Сбербанк в этом случае снизит процент на первые два года до 1,2%.

Как взять семейную ипотеку — порядок действий

Пошаговая схема семейной ипотеки:

-

Оформление ипотеки начинается с подачи заявки онлайн или лично в офисе банка.

Можно подать заявки сразу в несколько банков, чтобы в итоге воспользоваться самым выгодным предложением. Одобрение банка действует до 90 дней.

-

-

После получения одобрения ипотечного кредита, нужно собрать недостающие документы и организовать основную сделку – куплю-продажу недвижимости.

Если квартира покупается у партнера банка, как правило, этот процесс автоматизирован. Назначается день сделки.

- В день сделки заемщик лично приходит в банк на подписание договора купли-продажи и кредитного соглашения.

-

Документы сдаются в МФЦ на регистрацию.

в некоторых банках это можно сделать дистанционно через менеджера.

- После регистрации банк получает сведения о том, что право зарегистрировано на заемщика, а обременение – в пользу банка, и переводит сумму оплаты продавцу.

После урегулирования всех формальностей можно начинать погашение ипотеки по графику.

Необходимые документы на кредит

Заемщику понадобятся:

- заявление по форме банка;

- паспорт свой и созаемщика;

- свидетельство о браке, если он зарегистрирован;

- свидетельства на детей;

- документы о доходах: справа 2-НДФЛ, по форме банка или выписка со счета;

- документы на недвижимость: выписка из ЕГРН, техпаспорт;

- если используется материнский капитал: справка по остатку на счете.

Банк может попросить дополнительные документы по необходимости.

Дополнительные расходы

Как правило, сама выдача ипотеки не облагается комиссией, однако оформление потребует дополнительных затрат:

- личное страхование – примерно 1% от суммы кредита, а без него ставка повысится как раз на 1-2%;

- страхование предмета залога – самой ипотечной квартиры, обязательно по закону;

- госпошлина на регистрацию прав покупателя – 2000 рублей;

- госпошлины за оформление документов в ЕГРН и у нотариуса при необходимости;

- заказ отчета оценщика – от 5 000 рублей;

- безопасные расчеты – от 3000 рублей в зависимости от вида расчетов.

Последние новости и изменения в правилах семейной ипотеки

Несмотря на все старания государства оказать финансовую помощь молодым семьям, данная программа не пользуется большим спросом. Об этом прямо заявил Дмитрий Медведев 14 октября 2019 года. Так, кассовое исполнение программы составляет всего 8%. Во многом он связывает это с ограниченным перечнем объектов недвижимости, на которые она распространяется.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Во многих российских регионах отсутствует достаточный объем нового строительства. Соответственно, местные жители ограничены лишь имеющимся жилищным фондом. Для решения проблемы Д. А. Медведев предложил распространить программу на покупку вторичной недвижимости.

Предположительно, усилению популярности данной программы будет способствовать возможное списание долга заемщика в частичном объеме. Максимальная величина списания – не более 10%, а предельно возможная сумма – 450 тыс. рублей. Однако это – еще только в проекте.

Изменения с 06.11.2019. С 6 ноября 2019 года семейную ипотеку будут выдавать семьям с одним ребенком, если он рожден до 31 декабря 2022 года и признан инвалидом. Нижний порог рождения не установлен. Таким образом, ребенок-инвалид не обязательно должен родиться после 01.01.2018. Он может быть рожден и ранее этого срока. Это также отличается от первоначальных условий семейной ипотеки, которую дают семьям с 2 детьми.

Пошаговая схема оформления семейной ипотеки с господдержкой

Для участия в льготной ипотечной программе заемщику необходимо выбрать банк-кредитор. Для этого следует воспользоваться соответствующим списком Министерства Финансов РФ. Узнать список банков-участников и процентные ставки можно из таблицы ниже.

| Банк | Сумма выделенных денежных средств, руб. | Возможность рефинансирования | Процентная ставка |

|---|---|---|---|

| АИЖК (ДОМ.РФ) | 320 млн | Да | 4,9 |

| Сбербанк | 171 205 млн | Нет | 5 |

| ВТБ | 106 726 млн | Нет | 5 |

| Абсолют | 46 586 млн | Нет | 5,49 |

| ГазпромБанк | 22 006 млн | Да | 4,9 |

| РосСельхозБанк | 20 145 млн | Да | 4,7 |

| ПромСвязьБанк | 14 835 млн | Нет | 4,65 |

| Открытие | 14 578 млн | Нет | 7,95 |

| Райффайзенбанк | 12 807 млн | Да | 4,99 |

| Возрождение | 12 135 млн | Да | 4,5 |

| Россия | 9 285 млн | Нет | 9,8 |

| Совкомбанк | 8 538 млн | Нет | 6 |

| Транскапиталбанк | 7 628 млн | Да | 4,9 |

| АК БАРС | 6 980 млн | Да | 4,5 |

| ИнвестТоргБанк | 5 136 млн | Да | 4,9 |

| ЗапСибКомБанк | 4 937 млн | Нет | 5 |

| Уралсиб | 4 717 млн | Нет | 5,49 |

| Центринвест | 4 669 млн | Да | 4,5 |

| ЮниКредит | 4 269 млн | Нет | 6 |

| Кошелев-банк | 3 202 млн | Нет | 6 |

| МеталлИнвестБанк | 3 202 млн | Да | 4,8 |

| Снежинский | 3 202 млн | Нет | 6 |

| Кубань Кредит | 3 202 млн | Нет | 5 |

| Внешторгбанк | 3 202 млн | Нет | 6 |

| Российский национальный коммерческий банк | 3 202 млн | Нет | 6 |

| Северный морской путь | 3 202 млн | Нет | 10,99 |

| Актив банк | 3 202 млн | Нет | 6 |

| ТАТСОЦБАНК | 3 202 млн | Нет | 8,1 |

| Оренбургский банк Русь | 3 148 млн | Нет | 9,4 |

| Зенит | 3 148 млн | Нет | 4,9 |

| Аверс | 3 148 млн | Нет | 5 |

| Курский промышленный банк | 3 148 млн | Нет | 6 |

| Банк Санкт-Петербург | 3 148 млн | Нет | 6 |

| Оренбургский банк развития промышленности | 3 095 млн | Нет | 9,55 |

| Дальневосточный банк | 3 095 млн | Нет | 5 |

| Сургутнефтебанк | 3 095 млн | Нет | 5 |

| Уральский финансовый дом | 3 095 млн | Нет | 6 |

| Севергазбанк | 3 095 млн | Нет | 4,85 |

| Московский индустриальный банк | 3 095 млн | Да | 6 |

| Энергобанк | 2 988 млн | Нет | 5 |

| Банк Кузнецкий | 2 988 млн | Нет | 6 |

| Всероссийский банк развития регионов | 2 988 млн | Нет | 4,9 |

Многодетным семьям дадут 450 тысяч на погашение ипотеки

Для простоты восприятия приведем схему оформления семейной ипотеки в виде пошаговой инструкции:

- Первичное обращение в выбранный банк.

- Заполнение заявления-анкеты.

- Предоставление необходимого пакета документов (паспорта заемщиков, справки о доходах, свидетельства о браке и рождении детей и т. д.).

- Поиск подходящего объекта недвижимости в границах выделенной суммы (в случае принятия кредитором положительного решения).

- Предоставление документов на квартиру.

- Подписание ипотечного договора.

- Прохождение процедуры регистрации в Росреестре.

Частые вопросы

Далее рассмотрим наиболее часто возникающие по данной теме вопросы.

Вопрос 1. Сколько раз можно получить семейную ипотеку?

Большинство банков и ипотечных агентств, например, ДОМ.РФ, не предусматривает введение ограничений по количеству приобретаемых квартир. Заемщик сам решает, сколько раз он сможет взять ипотеку по этой программе.

Вопрос 2. Можно ли участвовать в программе, если родится двойня?

В последнее время появление на свет двойни происходит все чаще. Поэтому многих родителей интересует вопрос распространения действия программы на эту ситуацию. По закону при рождении двойни один из детей будет признан вторым. Поэтому данная семья сможет участвовать в программе.

Квартиры в новостройках Санкт-Петербурга по «Семейной ипотеке»

SPbHomes.ru отобрал из списка на сайте Дом.рф самые интересные и популярные новостройки Санкт-Петербурга, относящиеся к комфорт-классу:

| Название ЖК | Район | Цена (от, в млн руб) |

|---|---|---|

| ЖК «Дом на Львовской» от «Мегалит» | Красногвардейский | Студии – 2,121-к. кв. – 2,822-к. кв. – 4,153-к. кв. – 8,19 |

| ЖК «Премьера-2» от «Технополис» | Красносельский | Студии – 2,871-к. кв. – 4,512-к. кв. – нет в продаже3-к. кв. – 9,24-к. кв. – 10,13 |

| ЖК «Стрижи» от Setl City | Невский | Студии – 3,11-к. кв. – 4,12-к. кв. – 6,753-к. кв. – 6,854-к. кв. – 9,25 |

| ЖК «Статус у Парка Победы» от Setl City | Московский | Студии – 3,351-к. кв. – 4,552-к. кв. – 7,053-к. кв. – 13,05 |

| ЖК «Елизаровский» от ЦДС | Невский | Студии – 3,641-к. кв. – 3,522-к. кв. – 4,963-к. кв. – 5,034-к. кв. – 7,72 |

| ЖК «ART квартал. Аквилон» от «Аквилон-Инвест» (бизнес-класс) | Московский | Студии – 3,861-к. кв. – 5,632-к. кв. – 5,673-к. кв. – 7,444-к. кв. – 19,95 |

| ЖК «Новое Купчино» от «Строительного Треста» | Фрунзенский | 1-к. кв. – 4,012-к. кв. – 6,193-к. кв. – 8,97 |

| ЖК TARMO от «ЮИТ» | Приморский | Студии – 4,081-к. кв. – 4,812-к. кв. – 7,133-к. кв. – 10,714-к. кв. – 16,47 |

С полным перечнем аккредитованных новостроек можно ознакомиться здесь.

Условия участия в «Семейной ипотеке»

Так как впервые о такой программе упомянули на заседании координационного совета по разработке национальной стратегии действий государства в интересах детей, «Семейная ипотека» подразумевает обязательное их наличие.

Льготы распространяются на семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родится второй и последующий ребенок. В первоначальном варианте льготное время выплат (фиксированная ставка в 6%) зависело от количества детей: 3, 5 или 8 лет. После его окончания проценты на остаток суммы ипотечного долга начислялись по схеме: ключевая ставка ЦБ на момент подписания договора+2%.

Однако в начале апреля 2019 года было подписано постановление о бессрочном льготном периоде – теперь ипотечная ставка 6% годовых действует с момента подписания договора вплоть до его окончания. Условие о рождении второго и последующего ребенка в 5-летний период осталось прежним.

Понятие «семья» не обязывает заемщика состоять в официальном браке – родитель может быть и один в возрасте от 21 до 65 лет. Но обязательным условием является его гражданство – только российское.

Работающие по найму должны быть официально оформлены на последнем месте не менее 3 месяцев (испытательный срок не входит и не учитывается), а от индивидуальных предпринимателей и собственников бизнеса требуется предоставление данных о безубыточной деятельности в течение 24 месяцев.

Льготный кредит можно взять исключительно на покупку в новостройке:

- У юридического лица в стройке по 214-ФЗ;

- У застройщика в готовом доме.

Исключение составляют квартиры, находящиеся в собственности инвестиционных фондов и управляющих компаний инвестиционных фондов, — у таких продавцов купить жилье по «семейной ипотеке» уже нельзя.

Первоначальный взнос выплачивает заемщик – не менее 20% от стоимости квартиры. Минимальная сумма кредита для Москвы, МО, Санкт-Петербурга и Ленобласти – 500 тысяч рублей, максимальная – 12 млн рублей. В остальных регионах верхний порог снижен до 6 млн рублей.

Выбранный объект обязательно должен быть аккредитован банками-участниками. Если такая аккредитация отсутствует, можно подать заявление на включение дома в список.

Рефинансирование старой ипотеки под 6%

Если во время действия данной программы в семье появился на свет еще один ребенок, то банк в большинстве случаев разрешает осуществить рефинансирование.

Для этого должны быть удовлетворены следующие условия:

- Недвижимость должна быть куплена на первичном рынке у юридического лица.

- Ранее не должна была применяться реструктуризация кредита.

- Должна отсутствовать просроченная задолженность по действующему кредиту.

Для рефинансирования нужно следовать инструкции:

- Написать заявление в банк-кредитор с просьбой рефинансировать ипотеку по льготной ставке 6%. К нему следует приложить свидетельство о рождении детей.

- Заключить дополнительное соглашение о рефинансировании кредита.

- Получить новый график платежей по сниженной процентной ставке.

Ответы на популярные вопросы

Что такое семейная ипотека?

Это льготная программа ипотечного кредитования. Принять в ней участие может семья, в которой двое или больше детей, причем младший рожден после 1 января 2018 года. Родители, воспитывающие ребенка с ОВЗ, также имеют право на льготу. В таком случае не учитывается количество детей и год рождения малыша. Заемщики получают ипотечный кредит под 6%, а государство компенсирует разницу рыночной и льготной ставок.

Как получить семейную ипотеку?

Нужно обратиться в банк и предоставить пакет документов:

- паспорта супругов;

- свидетельства о рождении детей (если ребенок старше 14 лет, то нужен паспорт);

- медицинская справка (для детей с инвалидностью);

- свидетельство о браке;

- сертификат на материнский капитал (если у заемщиков есть право на него, и они планируют использовать МСК для ипотеки);

- подтверждение дохода заемщиков (копии трудовых книжек, а также справки 2-НДФЛ или по форме банка);

- налоговые декларации в качестве подтверждения доходов (если ипотеку оформляет предприниматель).

Банк проверяет предоставленные сведения и принимает решение о кредитном лимите для заемщиков. После этого можно начинать поиск жилья.

Можно ли рефинансировать семейную ипотеку?

Да. Если семья оформила ипотеку до 2018 года или до рождения первого и последующего ребенка, она имеет право на рефинансирование под 5-6%. Как и при оформлении обычной льготной программы, нужно соблюдать условия гражданства и требования к жилью. Так, дети должны быть гражданами России и родиться в период с 1 января 2018 до конца 2022 года. Объект, в свою очередь, должен быть куплен на первичном рынке или находиться на этапе постройки.

С апреля 2019 года по программе господдержки ипотеку можно рефинансировать повторно

Таким образом, снизится ставка по уже измененным договорам, причем неважно, была ли это семейная ипотека или обычная. Кроме того, если ранее вы изначально оформили жилищный кредит под 6% на 3 года или 5 лет, вы можете продлить этот срок до полной выплаты кредита, проведя повторное рефинансирование

Сколько раз можно брать семейную ипотеку?

Существует миф о том, что ипотеку под 5 или 6% можно взять только один раз. Однако правительство не устанавливает ограничение на количество ипотечных договоров, которые одна семья может оформить под льготную ставку. Главное, чтобы заявитель был платежеспособен, а семья и жилье подходили под требования организации. Поэтому, если финансовое положение семьи позволило выплатить кредит за первую квартиру в течение установленного времени без просрочек, можно смело обратиться за второй и даже третьей ипотекой.

Другие программы помощи семьям

В рамках социальной ипотеки государством предусмотрены и другие программы льготного кредитования граждан, относящихся к определенным категориям. Остановимся на них подробнее.

1. Программа «Молодая семья» по проекту «Жилище»

В рамках данной социальной программы государство предоставляет молодым семьям скидки на приобретение жилья. Конкретный размер дисконта зависит от нескольких факторов. В среднем его диапазон варьируется от 30-40%. Основной фактор – наличие или отсутствие детей. Скидка предоставляется на выплату кредита.

Участвовать в программе может не каждая молодая семья. Чтобы стать ее участником, она должна соответствовать определенным критериям.

К ним относятся:

- Возрастной критерий. Каждому из супругов на момент участия в программе не должно исполниться 35 лет.

- Критерий нуждаемости. Участвовать в программе могут только пары, у которых нет собственного жилья. Также могут получить льготу пары, проживающие в ненадлежащих условиях.

- Критерий дохода. Как минимум один их супругов должен быть официально трудоустроен и иметь возможность ежемесячно вносить платеж по кредиту.

- Критерий гражданства. Заемщик должен быть гражданином РФ и проживать на территории государства.

2. Материнский капитал

Данная программа предназначена для помощи матерям, у которых родился второй ребенок. Они получают денежный сертификат на сумму 453 026 рублей.

Данные средства должны быть направлены на определенные цели:

- Улучшение жилищных условий.

- Пенсионное обеспечение.

- Обучение ребенка.

Также разрешается вносить материнский капитал на 1 взнос по ипотеке и погашать им часть кредита, или всю оставшуюся сумму.

3. Социальная ипотека

Граждане, относящиеся к социально значимым профессиям, также вправе претендовать на участие в льготных ипотечных программах.

К ним относятся следующие категории лиц:

- Учителя.

- Врачи.

- Ученые.

- Другие работники бюджетной сферы.

Они могут погасить часть ипотеки за счет бюджетных средств в размере от 25 до 45%.

4. Ипотека для сельских жителей

Государство старается развивать сельскую местность всеми доступными способами. Для этого оно привлекает туда работников бюджетной сферы и молодых специалистов. Если они проживают или собираются переехать в село, то им полагаются льготные условия по приобретению недвижимости.

Ставка по данной программе составляет всего 3% годовых. Льгота начинает действовать с 2020 года. В этой программе участвуют Россельхозбанк и Сбербанк. Также идут разговоры об установлении процентной ставки в размере 1% годовых.

5. Военная ипотека

Военнослужащие участвуют в специальной накопительной программе (сокращенно – НИС). Через три года на личном счету участника программы образуется сумма, которая будет являться достаточной для оформления ипотечного кредита и покупки недвижимости.