Аренда недвижимости

Вопрос: Как быть с доходами от сдачи в аренду собственной коммерческой недвижимости? Можно ли платить этот налог?Ответ: Нет, недвижимость должна быть жилой.

Вопрос: На сдачу квартиры эти 4% налога тоже будут распространяться?Ответ: Да.

Вопрос: Человек сдает квартиру в аренду и платит этот новый налог, а потом решает квартиру продать. Не получится ли так, что наше государство решит, что это было имущество, которое использовали в предпринимательской деятельности, и не разрешит применить вычет по НДФЛ?Ответ: Нет, не получится. В законе это предусмотрено.

Вопрос: Подруга — налоговый нерезидент, живет в США. У нее есть недвижимость в Москве, которая сдается. Может ли она платить 4%?Ответ: Да, но только если у нее есть гражданство любой из стран ЕАЭС. Если у нее гражданство США — тогда нет.

Вопрос: Если я прописан в Чебоксарах, а квартиру сдаю в Казани, то могу ли я платить налоги по этому закону?Ответ: Да.

Вопрос: Можно ли платить 4% с дохода от сдачи апартаментов?Ответ: Нет.

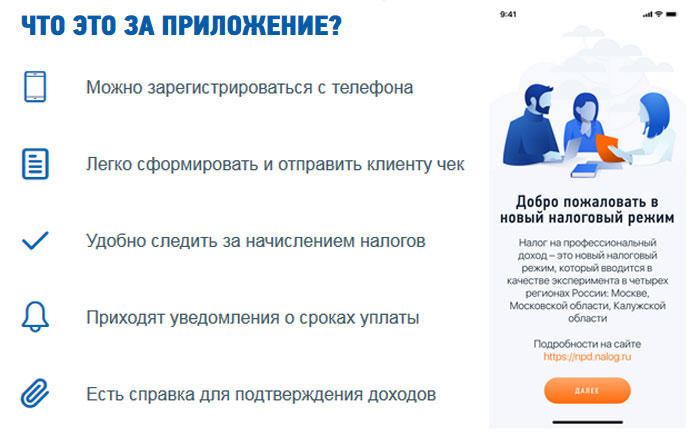

Мобильные сервисы для самозанятых

Для самозанятых граждан отменили налоговые декларации. Взаимодействие с ФНС происходит онлайн посредством мобильных приложений.

Простобанк разработал удобный сервис для самозанятых. Через него можно подать заявление на регистрацию, формировать чеки, отчитываться за доход, оплачивать налоги. Никаких документов никуда нести не надо. Одновременно на той же платформе можно вести бизнес-процессы и планировать работу с клиентом.

Мобильный банк предлагает самозанятым предпринимателям бонусную систему, адаптированную под каждую профессию. Предполагается, что это условие покроет расходы на налоги.

Простобанк для самозанятых предпринимателей создан на базе Группы Газпромбанка. Приложение распространяется бесплатно. Чтобы им воспользоваться, нужно Подобрать банк

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

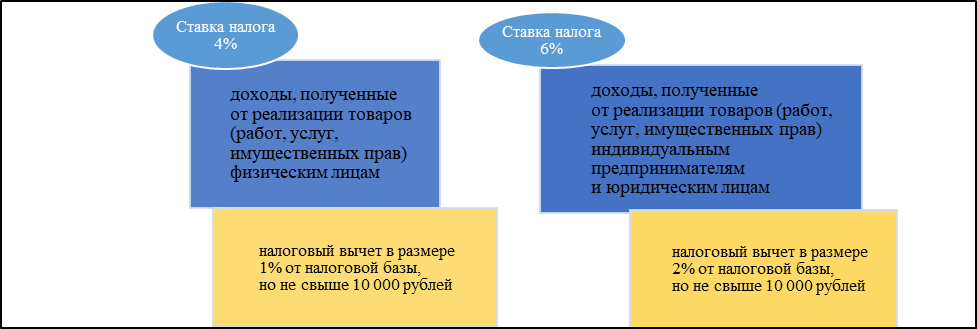

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Плюсы и минусы оформления как самозанятый

В этой части статьи мы рассмотрим, какие есть плюсы и минусы у самозанятых граждан и что нужно учитывать, решив использовать данный статус.

Плюсы самозанятых

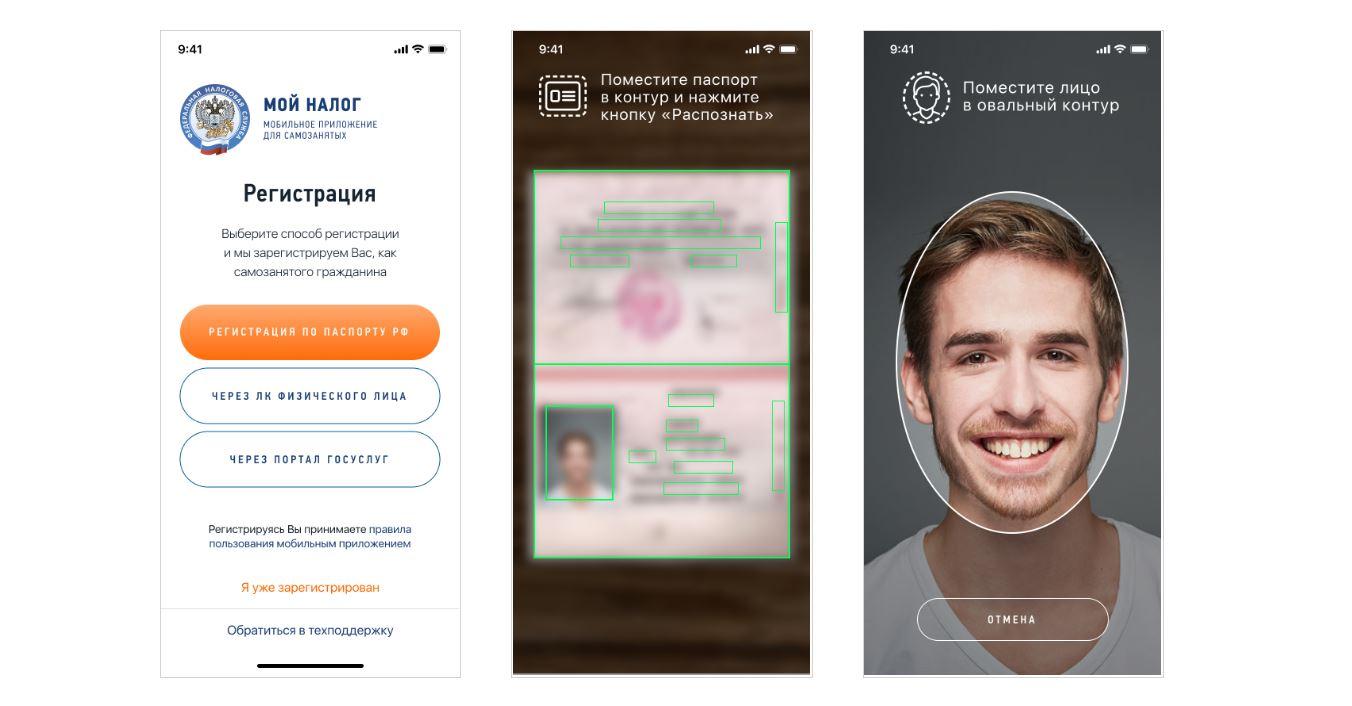

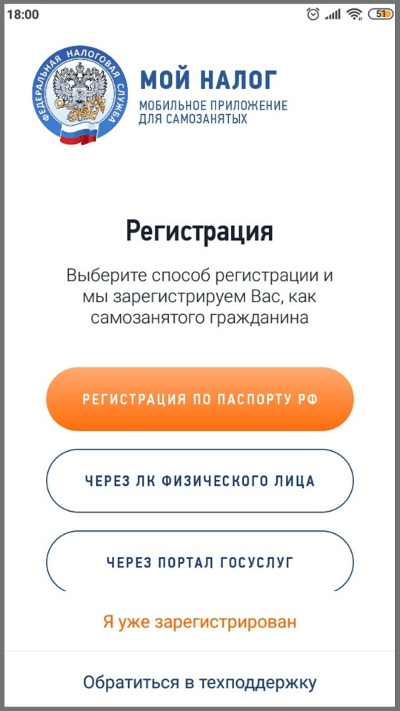

- Простая регистрация. Необходимо скачать и установить на смартфон приложение с сайта налоговой инспекции и зарегистрироваться в нем. Вы стали плательщиком на профессиональный доход! Однако тут не все так просто – ниже в статье расскажем про подводные камни в процессе регистрации.

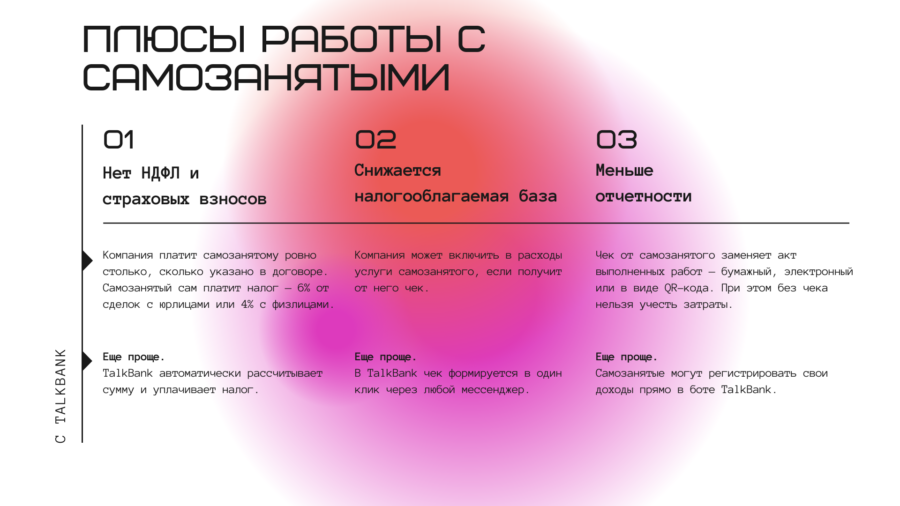

- Не нужно сдавать отчеты и налоговые декларации, что является большим плюсом для самозанятых.

- Налоговая сама рассчитывает сумму налога, поэтому в случае ошибок налогоплательщик защищен (не он считал сумму налогов, соответственно, претензии к нему предъявить не за что).

- Если вы не ведете деятельность, то ничего не платите. Это большой плюс режима в сравнении с УСН.

- Низкие налоговые ставки даже по сравнению с режимом УСН для ИП.

- Серьезный плюс в регистрации в качестве самозанятого – не нужно платить фиксированные взносы в ПФ РФ и ФФОМС, которые для ИП в 2020 году превысят 40 тыс. руб.

- Не нужно ставить онлайн-кассу для работы с физ. лицами.

- Не нужно вести бухгалтерию.

-

Новый режим могут использовать ИП, но об этом подробно расскажем ниже.

Особенностью налога на профессиональный доход является то, что его плательщиком могут стать не только граждане РФ, но и граждане стран ЕАЭС. Для этого им потребуется получить ИНН в российской налоговой инспекции, завести личный кабинет налогоплательщика и там зарегистрироваться в качестве самозанятого. Это нельзя назвать плюсом режима, а скорее его особенностью.

Минусы режима для самозанятых

Опустим различные опасения граждан, что после регистрации в качестве самозанятого они попадут под контроль налоговой инспекции или их банковские операции начнут проверять инспекторы. Это все из разряда слухов и домыслов. На самом деле основной минус нового налогового режима – это его новизна и отсутствие реальной практики по применению тех или иных норм закона.

Например, в законе сказано, что постановка на учет осуществляется по месту ведения деятельности (п. 1 ст. 2 №422-ФЗ). Но что подразумевается под местом ведения деятельности, не расшифровано. Например, если предприниматель ведет деятельность в нескольких регионах, в том числе тех, которые в эксперимент не входят, может он стать самозанятым или нет? Если гражданин ведет деятельность в одном регионе (Москве), а имеет прописку в другом, как доказать, что деятельность ведется в Москве? Это основной минус режима для самозанятых, поскольку не ясно, как налоговая будет трактовать закон и не аннулирует ли регистрацию постфактум. Ведь реальной практики по данному вопросу пока нет.

Еще один минус – не понятно, как работать с организациями, оформлять договора, акты и т.д. Какой документ можно предъявить организации о том, что самозанятый не является плательщиком НДС? Как выставить организации счет?

Помимо указанных выше минусов, у нового налогового режима имеются и другие недостатки:

- Не понятно, как будет контролироваться полнота и достоверность сведений, которые предоставляет самозанятый в налоговую.

- Не копится страховой стаж, необходимый для получения страховой пенсии. Поэтому самозанятые, если они не работают где-то еще, смогут получать только социальную пенсию, которая невелика и начисляется на 5 лет позже страховой.

- Нельзя вычитать расходы из налогооблагаемой базы. Впрочем, учитывая ставки налога, этим минусом можно пренебречь.

- Говорят, что имеются случаи блокировки счетов по №115-ФЗ, которые используются самозанятыми для приема платежей от клиентов. Эту проблему можно решить, если объяснить банку свой статус и для чего используется счет.

- Не понятно, отвечают ли самозанятые по своим долгам личным имуществом или нет.

- Новый налоговый режим нельзя использовать для ряда видов деятельности. Об этом подробно расскажем ниже в статье.

- Зарегистрироваться в качестве самозанятых нельзя государственным и муниципальным служащим. Однако здесь есть нюансы. Например, для оформления доходов от сдачи недвижимости в аренду режим НПД можно использовать и госслужащим.

-

Нет судебной практики.

Как видим, наравне с плюсами, у нового режима налогообложения имеются минусы. Давайте разберемся, что дает регистрация в качестве самозанятого и кому она нужна.

Налогообложение самозанятых

Для физических лиц, перешедших на уплату НПД, установлены льготы (нет необходимости платить НДФЛ и НДС) и более низкие ставки налогообложения.

Размер налога

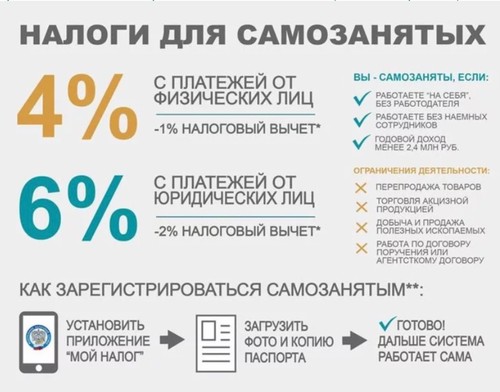

Оплата налогов самозанятых проводится по двум ставкам:

- 4% на полученные доходы от физлиц;

- 6% на поступления, за выполненные работы и оказанные услуги, от ИП и юридических лиц.

Принятые налоговые ставки аналогичны налогам ИП по упрощенной системе налогообложения. Но у последних в течение года образуется экономия в 40 874 руб. за счет того, что не платятся страховые взносы.

Нужно ли подавать декларацию

Одним из привлекательных плюсов экспериментальной системы уплаты налогов как раз и является отсутствие необходимости подавать декларацию.

Когда, как и где оплачивать налог

При уплате налога на профессиональный доход возникает масса вопросов. Даем ответы на каждый из них по мере поступления.

Как узнать свой доход

Считать доход (вести отдельную бухгалтерию) нет необходимости. За самозанятого это сделает налоговая инспекция: к ней поступают все выданные через мобильное приложение «Мой доход» электронные чеки. На лицевом счете налогоплательщика они суммируются. По окончании отчетного периода в автоматическом режиме сформируется сумма налоговых платежей.

Здесь есть соблазн в ряде случаев не оформлять чеки. О том, как налоговая может обнаружить такие случаи и что за это будет, можно посмотреть немного ниже.

Какую сумму налога платить

Сколько платить, можно узнать в начале следующего месяца 8-12 числа из уведомления, которое придет в приложение «Мой налог». Например, за февраль 2020 года до 12 марта сумму налога самозанятый будет знать.

Когда платить

После получения уведомления, до 25 числа этого же месяца нужно налог уплатить: за февраль до 25 марта и так каждый месяц.

Как платить

НК разрешает уплату налога любым доступным для налогоплательщика способом: наличными, банковской картой, почтовым переводом.

Кто может стать самозанятым

Основные формы самозанятости:

- Частное (физическое) лицо без ИП.

- Самозанятый ИП.

Общие требования

Гражданин РФ или стран ЕАЭС может стать плательщиком НПД, если:

Осуществляет свою деятельность на территории РФ из списка участвующих в эксперименте. Причем человек может либо сам находиться в таком регионе, либо выполнять работы для физических лиц и компаний из таких регионов. Оформление самозанятости доступно и гражданам Беларуси, Армении, Киргизии и Казахстана, если они сотрудничают с заказчиками из российских областей, где действует спецрежим.

Ведет свою деятельность один, без привлечения наемных работников.

Возраст – с 14 лет при условии согласия родителей, эмансипации или регистрации брака. С 18 лет дополнительных условий нет.

Доход не превышает 2,4 млн рублей в год

При этом неважно, ежемесячно самозанятый получает выручку или нет. Нет дохода – нет налога.

Получает доход только в денежной форме.

Законом установлены виды деятельности, занятия которыми не позволяют человеку получить статус самозанятого:

- реализация подакцизных товаров и товаров, подлежащих маркировке;

- перепродажа товаров;

- добыча и реализация полезных ископаемых;

- доставка товаров, за исключением случаев, когда компания обеспечивает курьера кассовым аппаратом для приема платежей от клиентов;

- сдача в аренду недвижимости и транспортных средств, за исключением жилых помещений;

- оказание услуг своим бывшим работодателям, если с даты увольнения прошло менее 2 лет;

- арбитражное управление, деятельность медиатора, нотариуса, оценочная и адвокатская деятельности.

Госслужащие могут получить статус самозанятых только в целях уплаты НПД от сдачи в аренду жилой недвижимости.

Работа по найму не является препятствием для регистрации самозанятости. Можно успешно совмещать два вида деятельности. Например, человек работает в редакции журнала, а в свободное время подрабатывает копирайтером в интернете. В первом случае налоги платит работодатель, во втором – сам налогоплательщик.

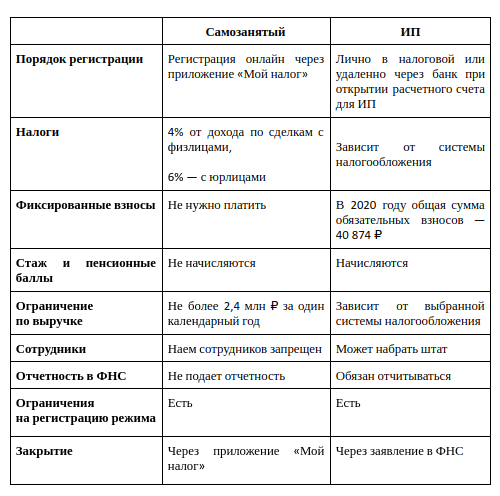

Самозанятость и ИП

Отдельного разговора заслуживает совмещение ИП и самозанятости. Работают все те же ограничения, представленные выше. Но чтобы перейти на спецрежим, индивидуальный предприниматель должен отказаться от используемого им налогового режима, потому что совмещать сразу два не получится.

Потребуется уведомить налоговую службу о переходе на уплату НПД. Срок – 1 месяц с момента регистрации в качестве налогоплательщика НПД. Если предприниматель не уложился в срок, то у него аннулируют статус самозанятого и он вернется к своему прежнему налоговому режиму.

Сходство всех форм самозанятости:

- получать деньги от клиентов можно любым способом: наличкой, на банковскую карту, счет в банке, электронный кошелек, для этого не нужен кассовый аппарат;

- все доходы необходимо фиксировать в приложении “Мой налог”;

- для каждого клиента надо выписать чек, это делается автоматически из приложения;

- уплачивается ежемесячно только один налог – НПД;

- не надо сдавать налоговую отчетность, вести бухгалтерию;

- нет обязательных взносов, которые у обычного ИП составляют 40 874 руб. в год плюс 1 % с дохода, превышающего 300 тыс. руб.

Отличия ИП от самозанятого ИП:

- ИП платит страховые взносы независимо от того, есть выручка в этом месяце/году или нет. Самозанятый не платит ничего, если нет дохода.

- ИП могут нанимать сотрудников, самозанятый ИП – нет.

- У ИП другие суммы ограничения дохода. Например, на УСН – до 150 млн руб., патенте – до 60 млн руб. На ОСН, ЕНВД – любая сумма. Самозанятый ИП должен зарабатывать не более 2,4 млн руб.

- ИП обязаны использовать онлайн-кассы почти без исключения. Самозанятый ИП работает без кассы, выписывает чеки из приложения “Мой налог”.

Как сообщить новому работодателю о конфликте на прежнем месте

Вы спрашиваете, как не испортить репутацию из-за конфликта с работодателем. Однозначного ответа на этот вопрос нет. Самый простой вариант — уволиться самому, не дожидаясь развития конфликта. В таком случае работодатель вряд ли даст вам плохую характеристику.

Если у вас уже сложились плохие отношения с работодателем, можно предложить ему сделку: вы увольняетесь сами и никуда не жалуетесь, а он дает вам на руки положительную письменную характеристику. Но нет гарантий, что бывший работодатель устно не наговорит новому про вас гадостей.

Еще можно попытаться отстоять свои права. Я знаю много случаев, когда работники оспаривали в суде увольнение по статье, а после этого сами увольнялись

Им было важно доказать, что увольнение было незаконным. В таком случае работодатель исправляет запись в трудовой книжке — пишет, что увольнение оспорено через суд

Также работодатель должен подать в пенсионный фонд уточненный отчет СЗВ-ТД с записью об аннулировании увольнения.

Но некоторые работодатели не хотят связываться с работниками, которые подают в суд на предыдущее начальство. Дело в том, что суды чаще всего принимают сторону работников. При этом большинство работодателей хотят, чтобы сотрудники делали чуть больше, чем указано в должностной инструкции, и при необходимости немного задерживались на работе. Если работник однажды пошел на конфликт, то, возможно, и на новом месте может начать отстаивать свои права.

Чтобы убрать ненужные записи, можно попросить сделать дубликат трудовой книжки. Записи, которые признаны недействительными, в дубликат не переносятся.

Но новый работодатель может связаться с предыдущим и расспросить о вас. Тем более вы пишете, что при трудоустройстве новый работодатель через внутреннюю службу безопасности делает запросы на предыдущие места работы.

Если вы молодой работник, то можете просто скрыть, что ранее работали по трудовому договору. Также можно получить дубликат трудовой книжки на предыдущем месте работы. Но если работодатели в вашей сфере тесно общаются, то в новой организации могут узнать о таком секрете. Это будет негативно вас характеризовать.

Не забывайте и о том, что новому работодателю можно честно рассказать о конфликте на предыдущем месте. Возможно, он и сам знает о злоупотреблениях вашего руководства. В таком случае честность будет плюсом. Если же новый работодатель сам придерживается подобных методов работы, скорее всего, вам откажут в приеме, но, как я понимаю, такая работа вам не нужна.

Что такое самозанятость

Это экспериментальный налоговый режим. Официально он называется налогом на профессиональный доход — НПД. Режим позволяет легально получать доход тем, кто зарабатывает самостоятельно, а не получает зарплату от работодателя.

Кто может стать самозанятым. Человек может стать самозанятым, если:

- зарабатывает до 2,4 млн рублей в год;

- работает сам, без наемных сотрудников;

- занимается разрешенной для режима деятельностью, например оказывает услуги или продает созданное своими руками, сдает жилье в аренду или наем.

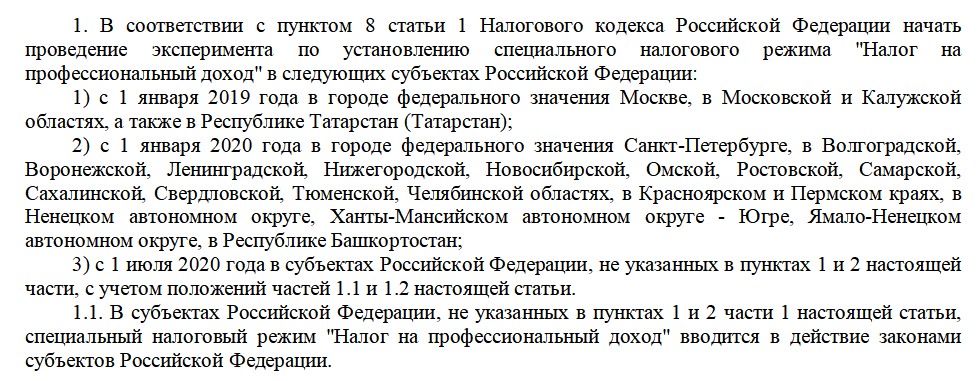

С 1 июля 2020 года работать как самозанятый можно почти в любом регионе России.

Граждане стран Евразийского экономического союза — Армении, Беларуси, Казахстана или Киргизии — тоже могут платить НПД. Для этого понадобится только получить ИНН в России.

Работать как самозанятый может физическое лицо без статуса ИП или с таким статусом.

Вот примеры профессий, подпадающих под самозанятость:

- фрилансеры;

- мастера по ремонту;

- репетиторы;

- фотографы;

- домашние кондитеры;

- хендмейд-мастера;

- няни;

- мастера маникюра;

- парикмахеры и др.

Кому нельзя использовать режим для самозанятых. Самозанятым не получится стать тому, кто зарабатывает больше 2,4 млн рублей в год. При этом нет лимитов для ежемесячного дохода: самозанятый может получить в январе 30 тысяч рублей, в феврале — ничего, а в марте — заработать миллион. Также НПД недоступен тем, у кого есть наемные сотрудники.

Еще существует ограничение по видам деятельности, которой не вправе заниматься самозанятый. Нельзя применять НПД, если человек:

- Перепродает готовые, подакцизные или требующие маркировки товары, например алкоголь и табак, лекарства, обувь, изделия легкой промышленности.

- Доставляет товары, например как частный курьер. Исключение — если продавец предоставит онлайн-кассу для приема платежей и выдачи чека клиентам.

- Оказывает агентские, комиссионные и поручительские услуги по договорам. Например, если человек консультант или адвокат.

- Добывает полезные ископаемые, например песок.

Какие налоги и в какие сроки нужно платить. Самозанятые платят налог по двум ставкам:

- 4% — с поступлений от физлиц;

- 6% — с поступлений от ИП и юридических лиц.

НПД надо платить только за те месяцы, когда был доход. Если ничего не заработали, платить налог не нужно.

Платить надо только с доходов от своей профессиональной деятельности — тех денег, которые заплатил клиент.

Например, домашний кондитер печет торты на заказ и получает за них деньги на карту. Налог надо заплатить только с этих поступлений, а не с переводов от друзей или родственников.

Платить налог от других поступлений не надо. Самозанятость не применяется к доходам от:

- трудовой деятельности;

- продажи квартиры, автомобиля или другого личного имущества;

- продажи ценных бумаг;

- основной деятельности адвокатов, нотариусов, арбитражных управляющих и медиаторов.

С этих доходов надо платить НДФЛ — 13%.

Налог на профессиональный доход платят раз в месяц. В течение месяца самозанятый отчитывается о доходе, а потом ФНС сама считает налог и не позднее 12 числа следующего месяца присылает квитанцию об оплате. Ее нужно оплатить до 25 числа того же месяца.

Могут ли изменить условия самозанятости в будущем. Могут. Но действующие условия и ставки зафиксированы в законе и не изменятся до 2029 года.

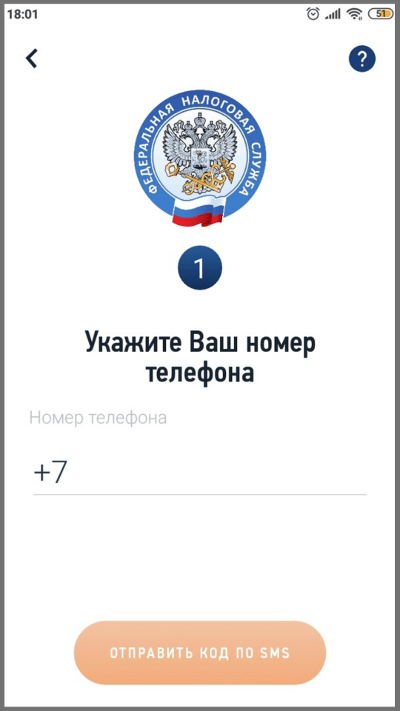

Схема работы самозанятого. Учет доходов, с которых надо заплатить налог, ведется через приложение «Мой налог».

Когда клиент расплатится, самозанятый в приложении заявляет о поступлении как о доходе. Тут же, в приложении, формируется ссылка на чек — его надо передать клиенту.

Передать чек можно такими способами:

- отправить по смс или через мессенджеры, например в Телеграме;

- выслать на электронную почту;

- дать клиенту считать QR-код на чеке;

- распечатать и вручить в бумажном виде.

Самозанятый сам решает, какой чек выдать: электронный или бумажный. Клиент не вправе требовать бумажный чек, если уже получил электронный.

Пример чека за услуги фрилансера. По номеру ИНН, указанному в чеке, на сайте налоговой можно проверить, действительно ли его отправитель является самозанятым

Почему я стала самозанятой

Я стала самозанятой, потому что люблю платить налоги. Да, у каждого свои странности. Я вовремя оплачиваю счета и штрафы, гашу кредиты (вру, я их просто не беру), делаю взносы в пенсионный и благотворительный фонд и вообще внимательно отношусь к счетам. Отчасти — это воспитание, в чём-то — мистическое сознание (долги портят карму, ребята!), и во многом — гражданская позиция: я плачу налоги и могу легально возмущаться, что их не туда потратили.

Поэтому мне всегда было некомфортно получать деньги за свою работу в конверте. Надо признать, такое бывало крайне редко — давала пару-тройку медиаконсультаций в год, а весь остальной фриланс был на серьёзные организации — с договором, всеми налогами и отчислениями.

И вот весной 2019 года мне предложили возглавить интересный проект — новое медиа, интересная тема, амбициозная задача. Но никаких трудовых договоров, только ГПХ (гражданско-правовой характер). Заказчик — что-то окологосударственное (я знаю, что, но обещала не говорить лишнего), подрядчик — ИП без наёмных сотрудников, а я, получается, субподрядчик. «Хочешь в проект, тогда оформляй ИП или самозанятость», — сказали мне. И я оформила самозанятость.

Плюсы и минусы налогового режима

Как и у любого налогового режима, у экспериментального есть свои плюсы и минусы. Мы их уже все рассмотрели в статье, но пусть будут в одном месте.

Плюсы:

- легализация своего бизнеса без боязни проверок и санкций со стороны налоговой службы;

- можно совместить ИП и самозанятость;

- не надо вести бухгалтерию и подавать декларации;

- не надо покупать контрольно-кассовые аппараты для получения денег от клиентов;

- уплачивается только один налог по низким ставкам 4 и 6 %;

- страховые взносы во внебюджетные фонды не уплачиваются;

- получение налогового вычета в размере 10 000 руб.;

- простые регистрация и механизм работы с заказчиками через приложение;

- подходит для безработных граждан, женщин, пенсионеров, можно совмещать с другой работой;

- с НПД есть отчисления на обязательное медицинское страхование, поэтому плательщик имеет полное право пользоваться своим полисом ОМС и получать бесплатные медицинские услуги;

- возможность получить статус гражданам других государств, если они работают с клиентами из России.

Минусы:

- есть ограничения по видам деятельности и доходу;

- нельзя нанимать сотрудников;

- нельзя работать с бывшим работодателем, если со дня увольнения не прошло двух лет;

- нет отчислений в пенсионный фонд, придется копить на пенсию самостоятельно;

- режим пока действует до 2028 года, что будет с ним потом – неизвестно.

Чем плохо вести бизнес нелегально

До самозанятости фрилансеры и микробизнес работали по одной из двух схем: белой или серой. По белой схеме нужно либо заключать договор с заказчиком, либо самому декларировать свои доходы и платить с них 13% налога.

По серой схеме просто скрывали свои доходы. Но так можно схлопотать кучу проблем: налоговая совершенствует свои методики, чтобы выяснять, кто регулярно зарабатывает неофициально. Например, сотрудники ФНС подписываются на инстаграмы даже небольших бизнесов и могут оказаться следующим покупателем.

Если вы зарабатываете своим трудом, но не платите налоги, с вас могут взыскать до 85% доходов за этот и три прошлых года. А в худшем случае можно еще и сесть в тюрьму — если доходы от неофициального предпринимательства были такие, что за последние три года у вас накопилось налоговых долгов на 2,7 млн рублей.

Ограничения для самозанятых граждан

Ограничение по видам дохода

Важные ограничения касаются источников дохода. Налог на профессиональный доход не может применяться, если вы:

- находится в официальных трудовых отношениях;

- продаете квартиру, дом, автомобиль;

- передаете права на имущество (кроме сдачи квартиры в аренду);

- реализуете ценные бумаги, долю или пай;

- являетесь медиатором, нотариусом, оценщиком или адвокатом;

- передаете имущество в доверительное управление;

- работаете по гражданско-правовому договору, где заказчиком выступает ваш текущий работодатель или бывший, если прошло менее трех лет после увольнения;

- получаете премию за достижения в общественно значимых сферах (в науке, искусстве, образовании и других);

- уступаете или переуступаете права требований.

Ограничение по сотрудникам и территории

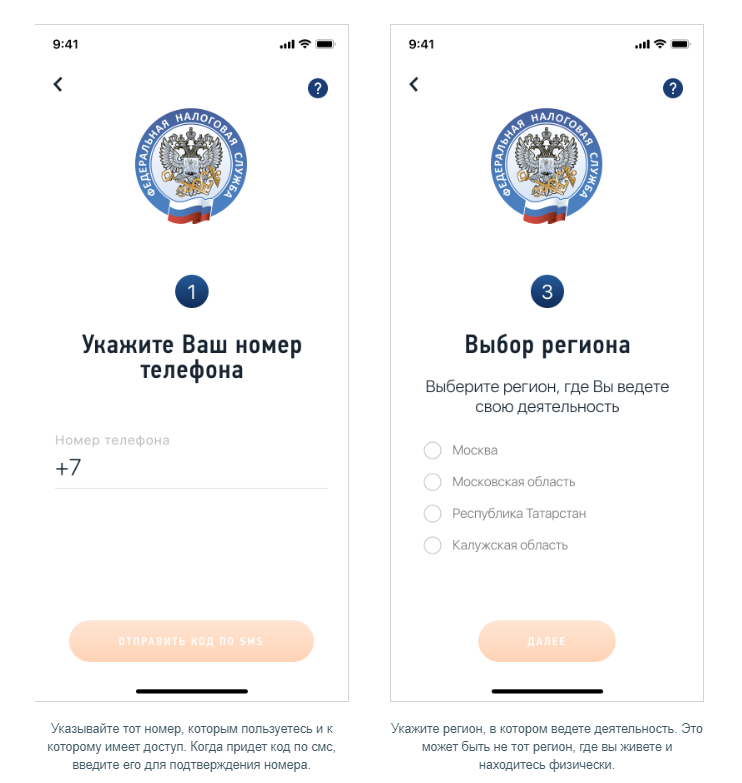

Следующие ограничения касаются найма и географии деятельности. Самозанятый не может позволить себе нанять работников в штат, он обязан выполнять обязательства (оказывать услуги или производить продукцию) самостоятельно. Он также должен вести деятельность на одной из экспериментальных территорий. Пилотными регионами для проверки работоспособности НПД (налога на профессиональный доход) являются Москва, Московская и Калужской области, а также Республика Татарстан. Пока такое условие по регионам действует до конца 2019 года.

Но это не значит, что нужно обязательно проживать или иметь там регистрацию —

только вести деятельность. Можно постоянно жить в Краснодаре, а сдавать квартиру в Московской области. А можно снимать жилье в Татарстане и оттуда удаленно работать с клиентами в соседних областей. В любом случае льготный налог будет актуален для всех доходов. Пояснения по поводу территориального критерия даны в письмах Минфина, посвященных спорным вопросам применения спецрежима.

Запрещенные виды деятельности

Законодательно установлены также направления деятельности, при которых запрещено применять самозанятость. Например, нельзя работать по сниженной ставке, если ваша работа связана с полезными ископаемыми; перепродажей продукции или товаров с обязательной маркировкой; с агентской деятельностью. Работа по другим льготным схемам, таких, как «упрощенка», единый налог на вмененный доход и единый сельскохозяйственный налог, также исключает возможность использовать налога на профдоход.

Что такое и где применяется особый налоговый режим

Понятия самозанятости в законодательстве нет. Есть специальный налоговый режим “Налог на профессиональный доход”, который описан в законе № 422-ФЗ от 27.11.2018. Физических лиц, которые на него перешли и стали платить такой налог (для краткости НПД), называют самозанятыми.

До введения в действие эксперимента под самозанятыми налоговая служба понимала репетиторов, нянь, гувернанток, уборщиков и сиделок. Для них действовали особые условия, по которым в случае легализации деятельности они освобождались от уплаты налогов. Нужно было подать уведомление в налоговую инспекцию, чтобы воспользоваться льготой. Но в 2020 г. кредитные каникулы отменили и эти люди должны выбрать для себя удобный вариант: уйти в тень, платить 13 % НДФЛ со своих доходов или стать плательщиками НПД.

На момент написания статьи (июнь 2020 г.) всего 23 региона подключились к эксперименту. С июля имеют право, но не обязаны это сделать и все остальные территории РФ. Срок действия эксперимента – до 2028 года. В течение этого времени в закон не будут вноситься изменения в части налоговых ставок и предельных сумм дохода. Регистрация в качестве самозанятого или переход с одного налогового режима на другой – дело добровольное. Главное – отвечать требованиям закона.

Официального списка видов деятельности, которые подпадают под действие закона, нет. На сайте налоговой службы даны примеры, когда налогоплательщики могут оформить спецрежим. Но они не ограничиваются только этим перечнем. НПД платят и при других видах деятельности, если они не подпадают под ограничения. Например, можно заняться:

- типографскими услугами;

- уходом за детьми, пожилыми людьми или больными;

- репетиторством;

- помощью по дому и пр.