Бухгалтерские и аудиторские термины — Audit-it.ru

Сальдо (са́льдо) — это разность между поступлениями и расходами за определённый промежуток времени.

Положительное, активное сальдо означает превышение поступлений над расходами, а отрицательное – наоборот.

Сальдо в бухгалтерском учёте

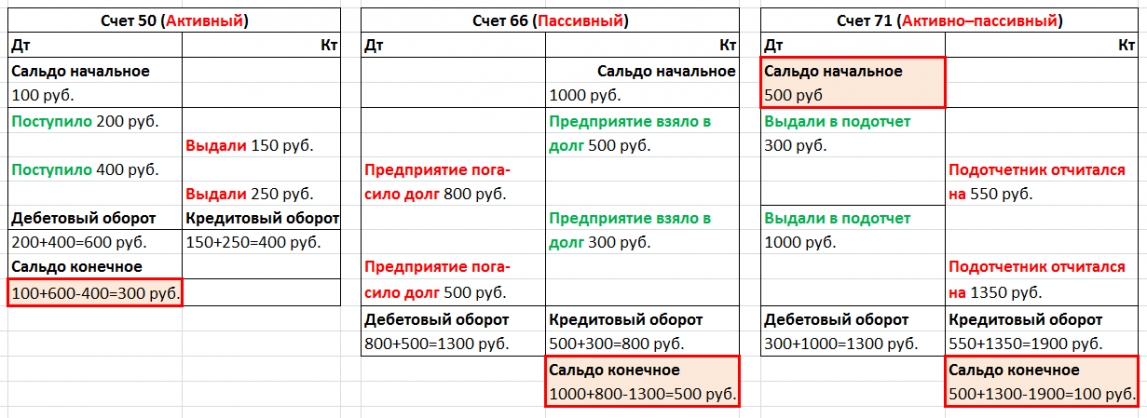

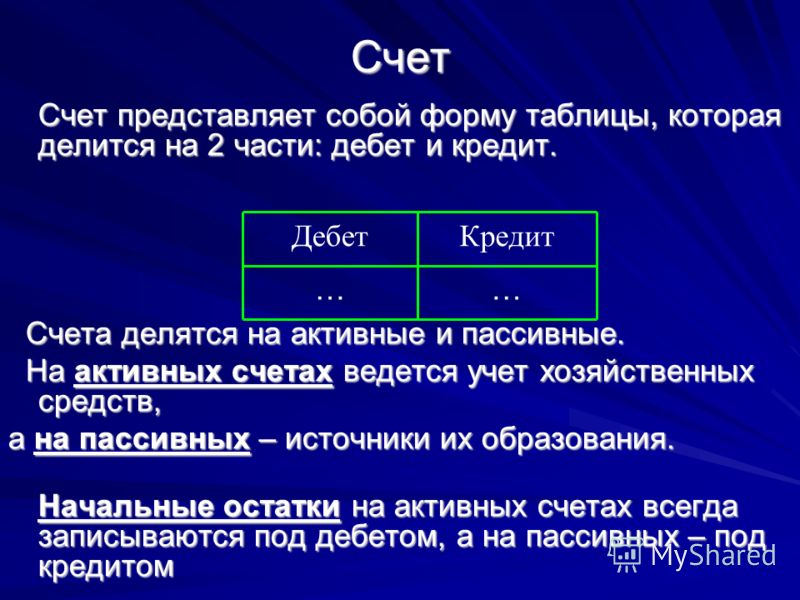

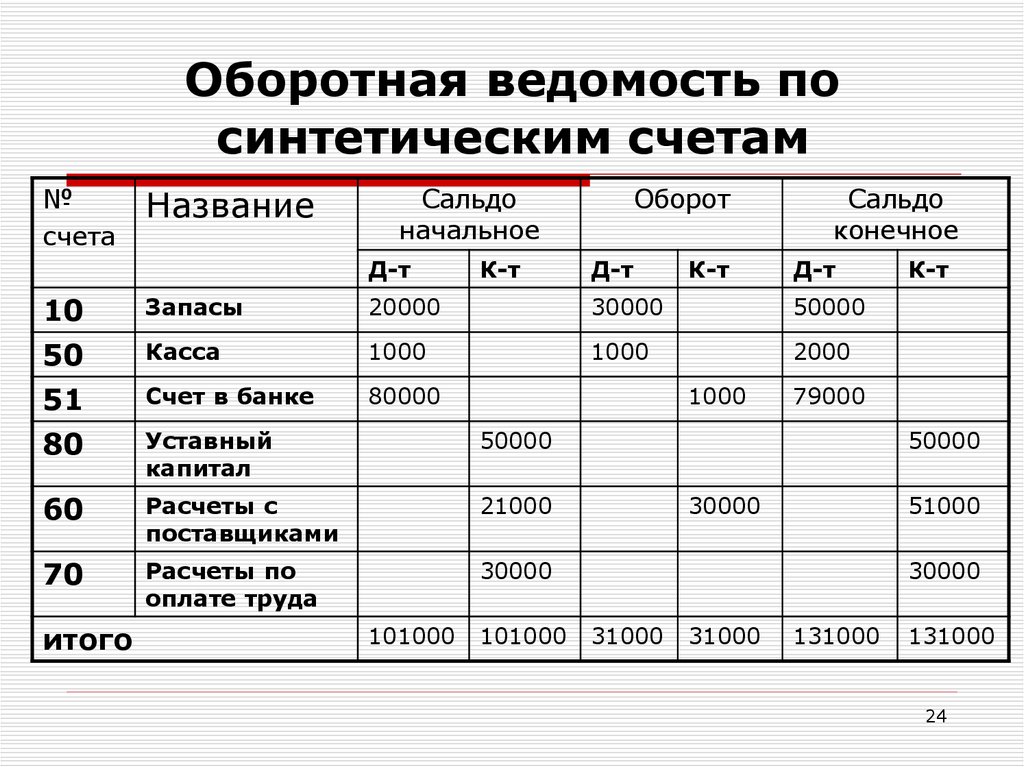

Сальдо в бухгалтерском учёте — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов:

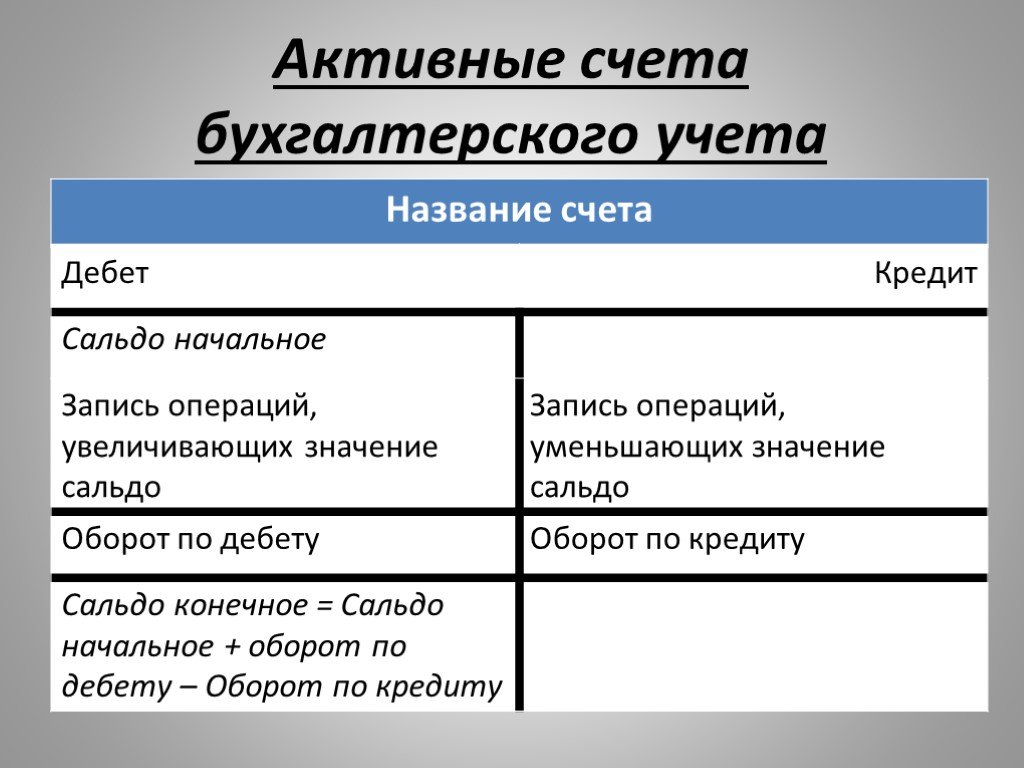

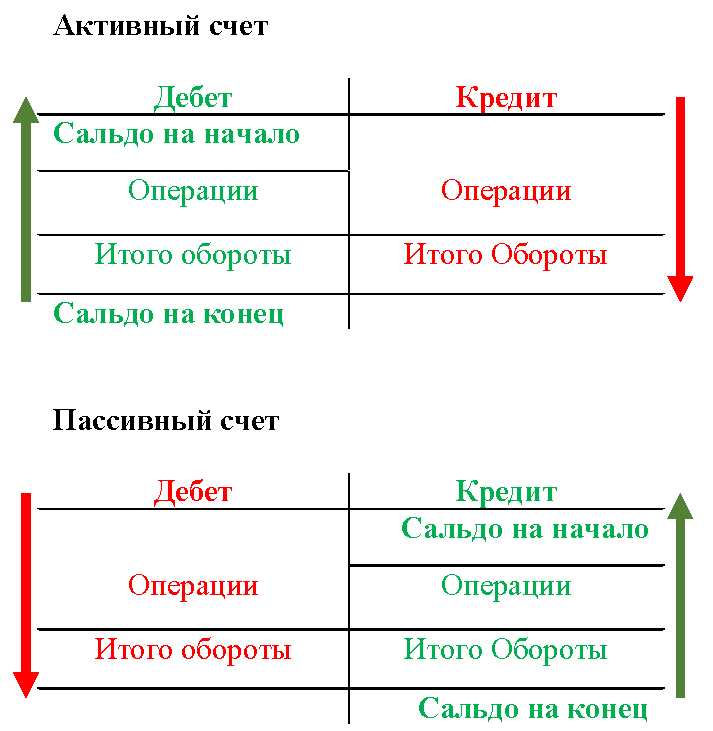

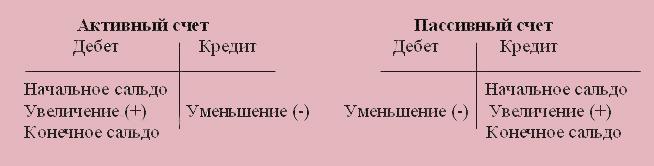

- Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определённую дату и показывается в активе баланса.

- Кредитовое сальдо (кредит больше дебета) отражает состояние источников хозяйственных средств и показывается в пассиве.

Если счёт не имеет остатка (сальдо равно нулю), то такой счёт называется закрытым.

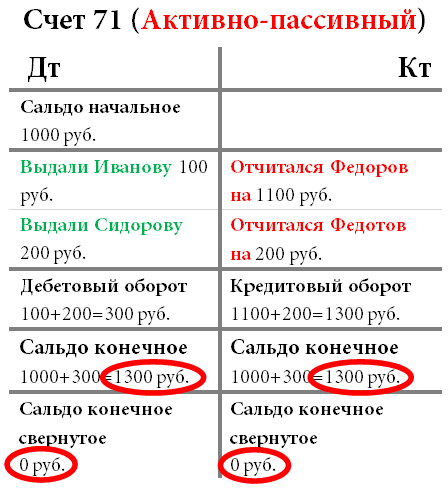

В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

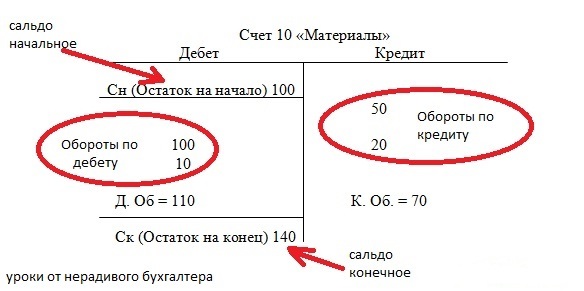

При анализе бухгалтерского счёта за определённый промежуток времени, например — последний месяц, выделяют:

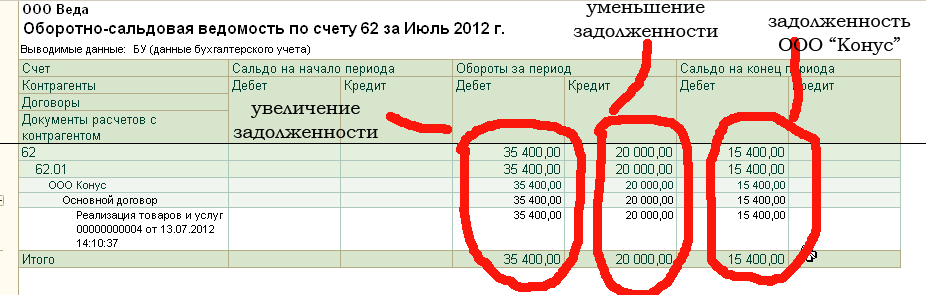

- Сальдо начальное (входящее) — остаток по счёту на начало периода. Рассчитывается на основании предыдущих операций.

- Дебетовый и кредитовый обороты за период — рассчитывается на основании операций только за рассматриваемый период.

- Сальдо за период — суммарный результат операций за рассматриваемый период.

- Сальдо конечное (исходящее) — остаток по счёту на конец периода. Обычно рассчитывается как арифметическая сумма начального сальдо и оборотов за период.

Сальдо во внешнеторговых отношениях

Характеризуя внешнеторговые отношения, часто рассматривают сумму экспорта и импорта, поступления из-за границы и платежи за границу за определенный период, например, за год.

При этом выделяют сальдо торгового баланса и сальдо платёжного баланса.

Сальдо торгового баланса

Основу внешней торговли составляют экспорт и импорт. Разница между этими величинами за определенный период и называется сальдо торгового баланса.

При этом сальдо торгового баланса может быть отрицательным или положительным.

Положительное сальдо торгового баланса означает превышение экспорта над импортом (страна больше продаёт, чем покупает).

Ситуация превышения импорта над экспортом (отрицательный торговый баланс) рассматривается как негативная, так как в результате такой политики страну заполняют зарубежные товары, отчего страдает отечественный производитель, а деньги выводятся из страны за границу.

Сальдо платёжного баланса

В отношениях между государствами всегда присутствуют денежные расчеты.

Сальдо платёжного баланса – это разность между поступлениями из-за границы и платежами за границу.

Сальдо платёжного баланса также может иметь положительно или отрицательное значение.

Отрицательное сальдо платёжного баланса означает превышение платежей из страны над платежами в страну.

Сальдо: подробности для бухгалтера

Сальдо по взносам: проблемы передачи между ФНС и ПФР … . Количество критических ситуаций с сальдо по взносам в этом году … корректировки: несогласие плательщика взносов с сальдо расчетов или необходимость уточнения сведений … в приеме обращения по урегулированию сальдо по взносам. Декабрьские взносы Вторая … указано, что вносить изменения в сальдо расчетов могут только ПФР, соответственно … этих документов вносил корректировки в сальдо расчетов. Но потом появилось письмо … На настоящий момент ситуация по сальдо расчетов находится на критическом уровне …

Проводим проверку достоверности показателей форм бюджетной отчетности … имущество учреждения» сравнивается с дебетовом сальдо по счетам аналитического учета счета … имущество учреждения» сравнивается с дебетовым сальдо по счетам аналитического учета счета … имущества учреждения» сравнивается с кредитовым сальдо по счетам аналитического учета счета … авансам» сравнивается с дебетовым сальдо по счету 206 00 000 … видам деятельности. 2

Наличие кредитового сальдо по счетам аналитического учета счета … или дебетовых (со знаком минус) сальдо по счетам аналитического учета счета …

На что обратить внимание при подготовке годовой бухгалтерской отчетности за 2017 год … бухгалтерском балансе следует отражать «развернутое» сальдо. Следовательно, кредиторскую задолженность нельзя отражать … между ними (в виде «свернутого сальдо») (п

19 Положения по бухгалтерскому … «Оценочные обязательства» бухгалтерского баланса (кредитовое сальдо по счету 96 «Резервы предстоящих …

Изменения в бухгалтерской отчетности … сумму сформированного за отчетный период сальдо по счету 0 304 … : – в графе 17 отражается сальдо по счету 0 106 … ;000; – в графе 20 – сальдо по счету 0 106 …

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

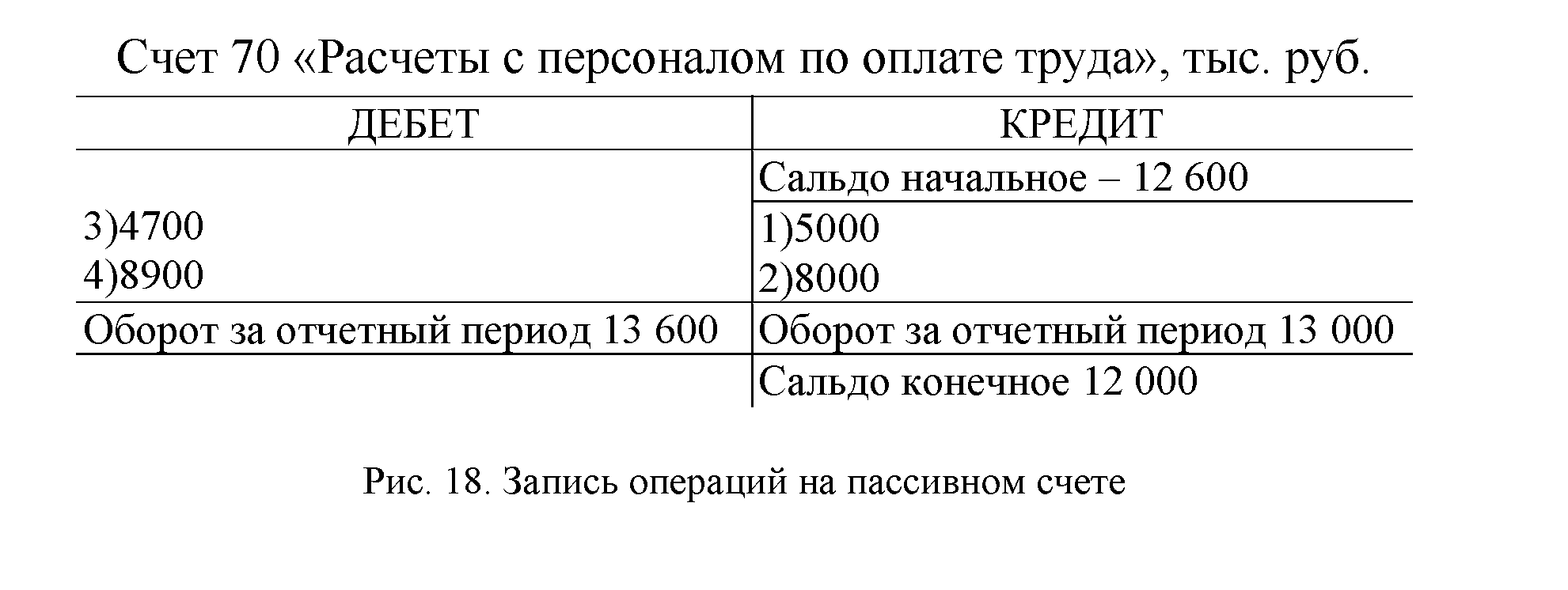

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Откуда взялся бухучет?

Отключить

Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Отключить

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы – трактат «О счетах и записях» – представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

Сальдо в бухучете

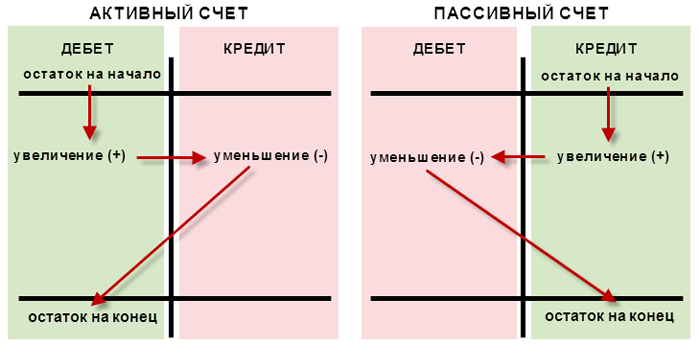

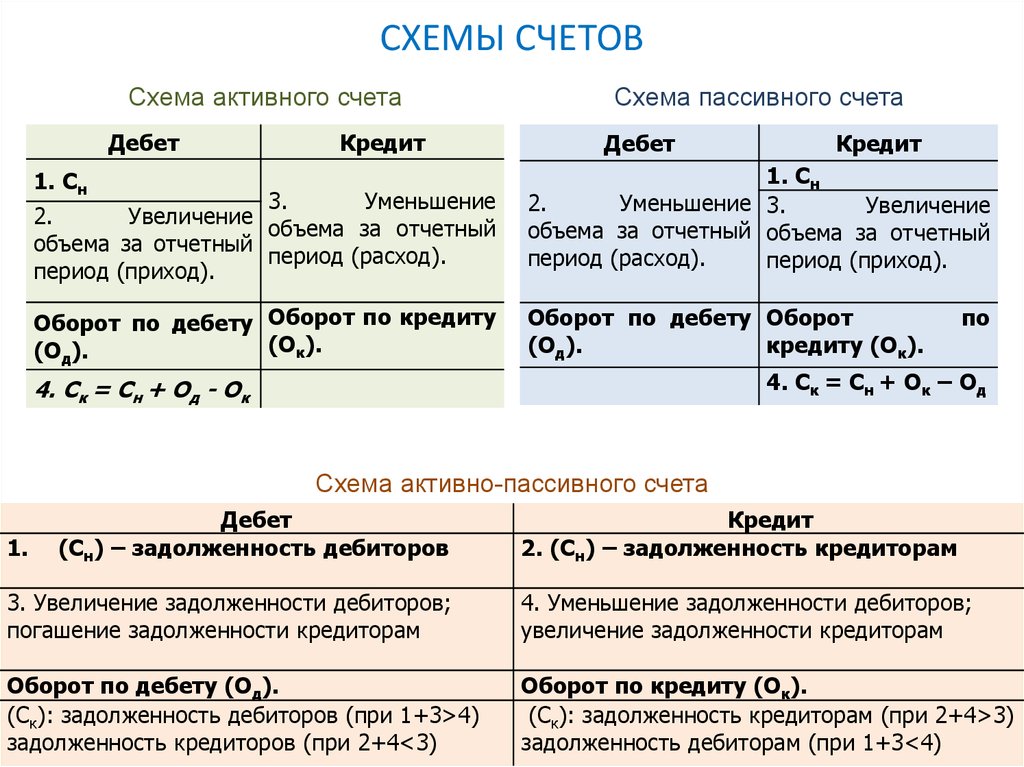

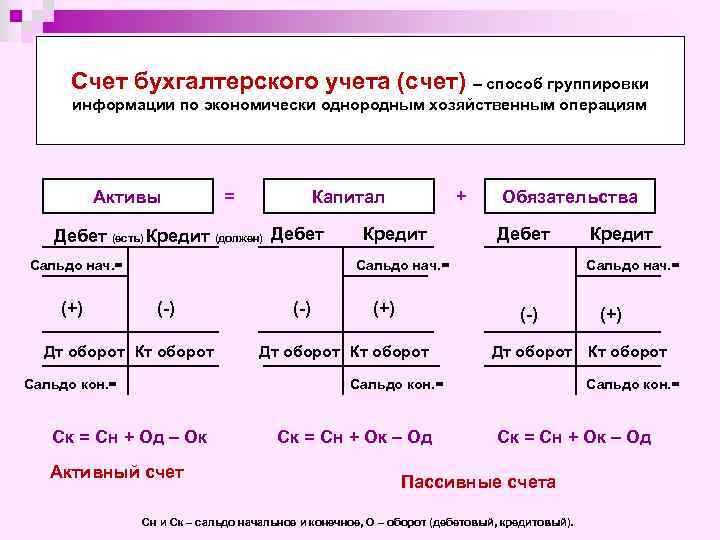

Все хозяйственные операции предприятия отражаются на бухгалтерских счетах. Имущество и имущественные права учитывают на активных счетах, источники (капитал и заемные средства) — на пассивных. Сальдо — это остаток по счету на определенную дату.

Дебет и кредит

По активным счетам дебетом называется поступление активов (имущества, имущественных прав, денежных средств), кредитом — уменьшение (списание) активов.

По пассивным счетам кредитом называют увеличение капитала или заемных средств (задолженности по займам, перед поставщиками, работниками), дебетом — их уменьшение (снижение капитала, погашение задолженности).

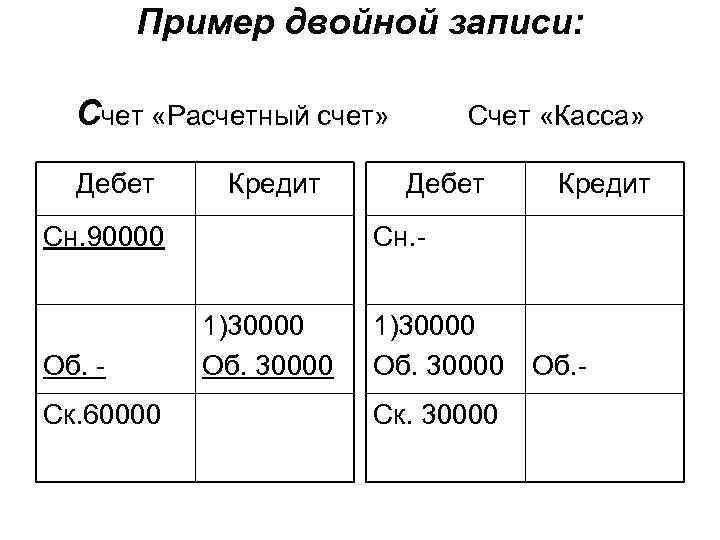

В учете применяется принцип двойной записи. Любая хозяйственная операция отражается одновременно по дебету одного счета и кредиту другого. Бухгалтерская проводка содержит две части — дебет и кредит.

Виды

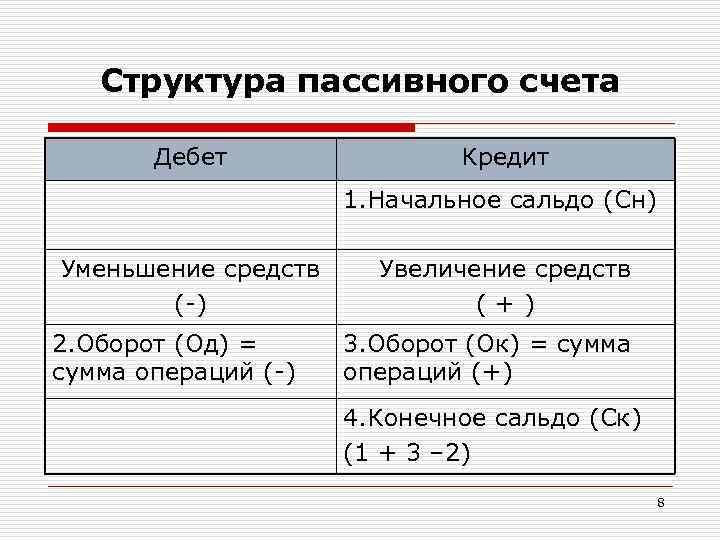

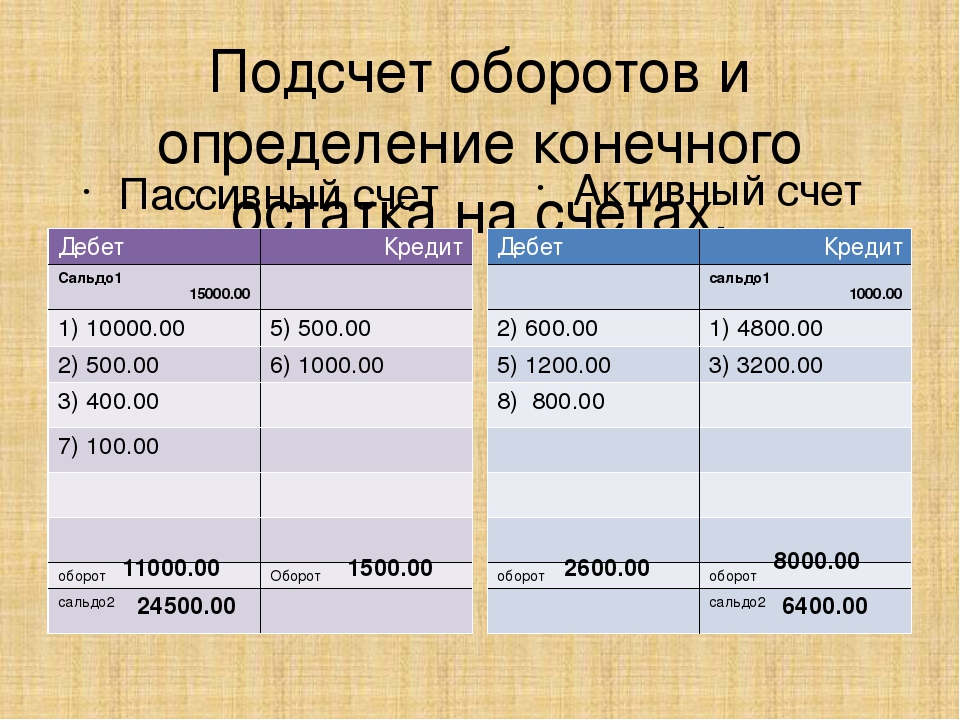

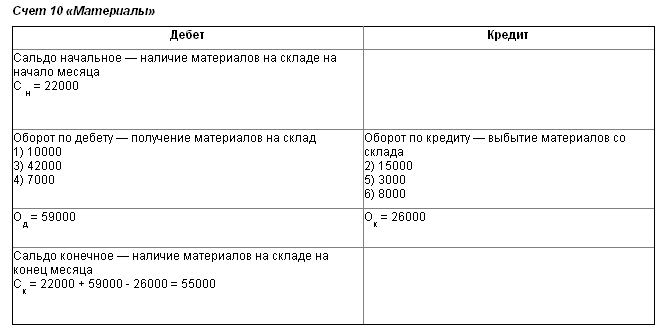

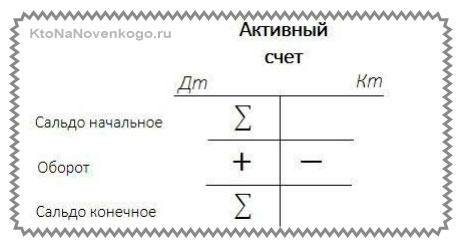

Различают начальное и конечное сальдо. Начальное сальдо по счету на начало периода равно конечному сальдо предыдущего периода.

Для расчета конечного сальдо к начальному прибавляют разницу между оборотами по дебету и кредиту (в активных счетах) или по кредиту и дебету (в пассивных).

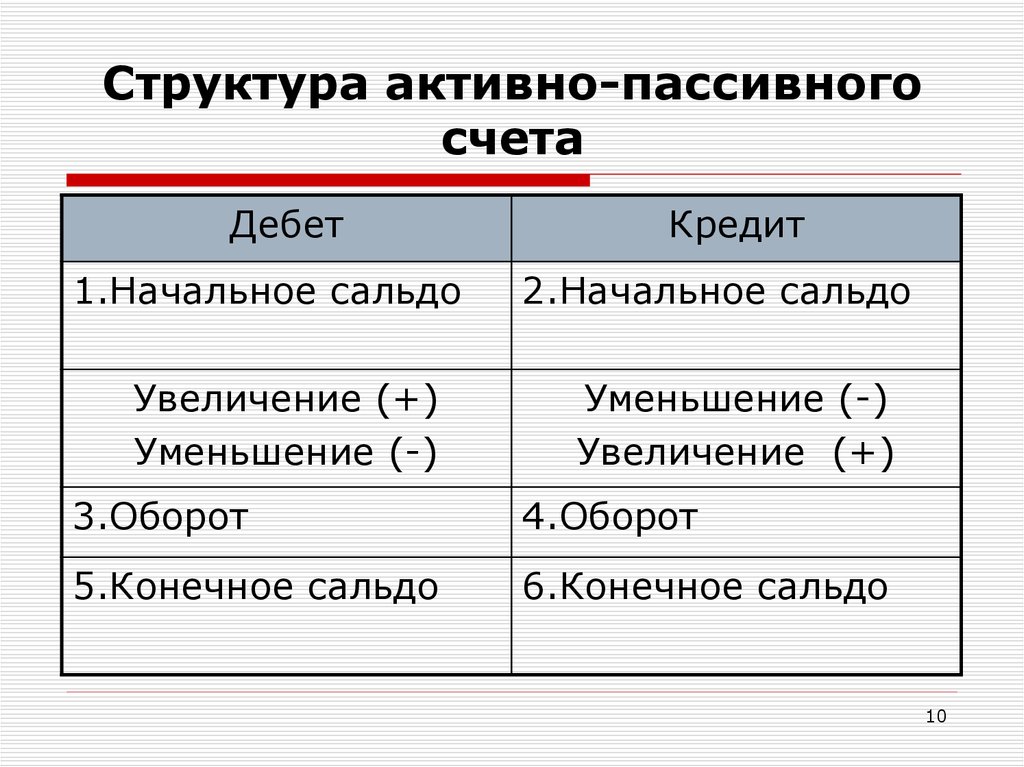

В активных счетах сальдо дебетовое, в пассивных — кредитовое.

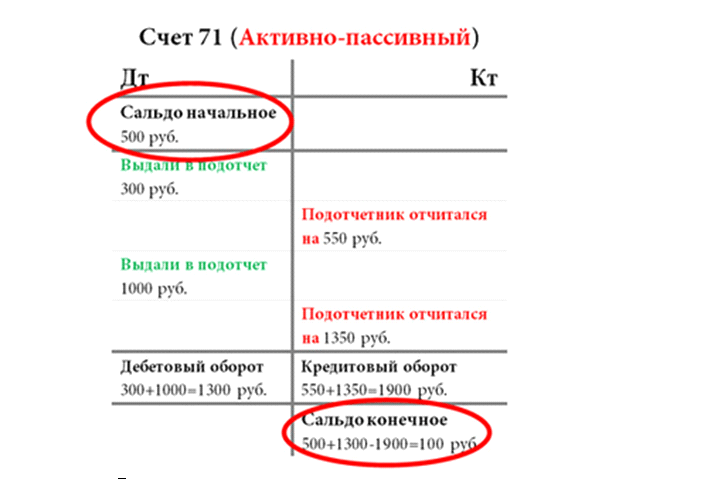

В активно-пассивных оно может быть и по дебету, и по кредиту (расчеты с различными дебиторами и кредиторами, бюджетом).

В бухгалтерском учете рассчитываются остатки по всем счетам за отчетный период (год, квартал, месяц).

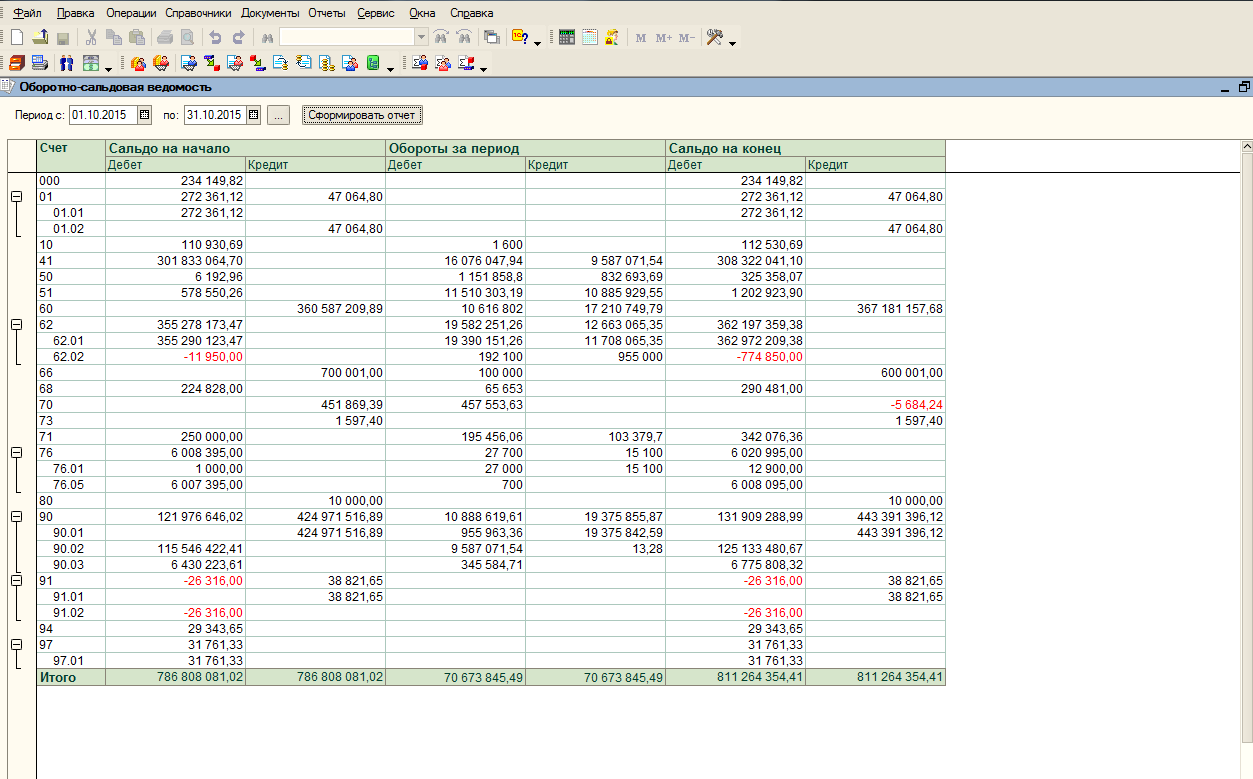

В современных бухгалтерских программах при введении первичных документов автоматически формируются не только проводки, но и итоги на любую дату. Для текущего учета нужны ежедневные остатки по кассе, расчетному счету, подотчетным лицам.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Сальдо начальное (входящее)– это остаток по определенному счету на начало периода. Рассчитывается по данным предыдущих операций.

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Сальдо платежного баланса – результат расчета разности поступлений из-за границы и платежами за границу. Положительный показатель означает превышение денежный поступлений извне над платежами в обратном направлении.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Ответственность

Пункт 14 статьи 155 ЖК РФ предусматривает начисление пени за ЖКУ с 31 дня после установленного срока оплаты и определяет их размер.

Если задолженность погашена в течение 90 дней со дня наступления срока, пени за каждый день просрочки считается в размере 1/300 ставки рефинансирования на день фактической оплаты. Начиная с 91 дня пени за каждый день просрочки считается в размере 1/130 ставки рефинансирования.

Пункт 14.1 статьи 155 ЖК РФ предусматривает начисление пени за капитальный ремонт за каждый день просрочки с 31 дня после установления платы в размере 1/300 ставки рефинансирования на день фактической оплаты.

Постановление Правительства РФ № 354 предусматривает приостановление или ограничение коммунальной услуги, если долг по ней превышает 2 месяца. Предварительно вручается письменное уведомление и дается 20 дней на погашение задолженности.

За неуплату ЖКУ управляющая компания, ТСЖ или поставщик услуг могут подать на должника исковое заявление в суд.

Активное и пассивное сальдо торгового баланса

Новички в бухгалтерии и экономике часто задаются вопросом, что такое сальдо и что же такое активное и пассивное сальдо. Под первым понимают превышение экспорта над импортом. Что касается пассивного сальдо, данный термин говорит про превышение импортного над экспортным. Нередко можно слышать про нетто-баланс, представляющий собой ситуацию, где экспорт и импорт являются равными.

Активное сальдо платежного баланса

Бухгалтера сальдо платежного баланса называют определенный результат, что отражается в конечной строчке определенного баланса страны, что представлен в форме напоминающего бухгалтерский баланс документа. Он показывает как доходные, так и расходные операции государства. Сальдо платежного баланса разделяют на активное (положительное) и пассивное (отрицательное). Активное сальдо – это сальдо баланса счета настоящих операций и баланса счета движения средств.

Пассивное сальдо платежного баланса

Негативное или, как еще его часто называют, пассивное сальдо не всегда свидетельствует про кризис платежного баланса государства, поскольку его часто можно покрывать благодаря передвижению предпринимательского капитала. Это может быть, когда в стране присутствует нормальный инвестиционный климат как для иностранных, так и для отечественных предпринимателей. Можно говорить про то, что кризис существует, если регулярно значительное негативное сальдо покрывают благодаря валютным и золотым резервам.

Бухгалтерская терминология: что такое сальдо?

Он применяется не только в коммунальных платежах, но и любых видах расчётов, включая международную и внутреннюю торговлю, платёжный баланс и другие сферы деятельности.

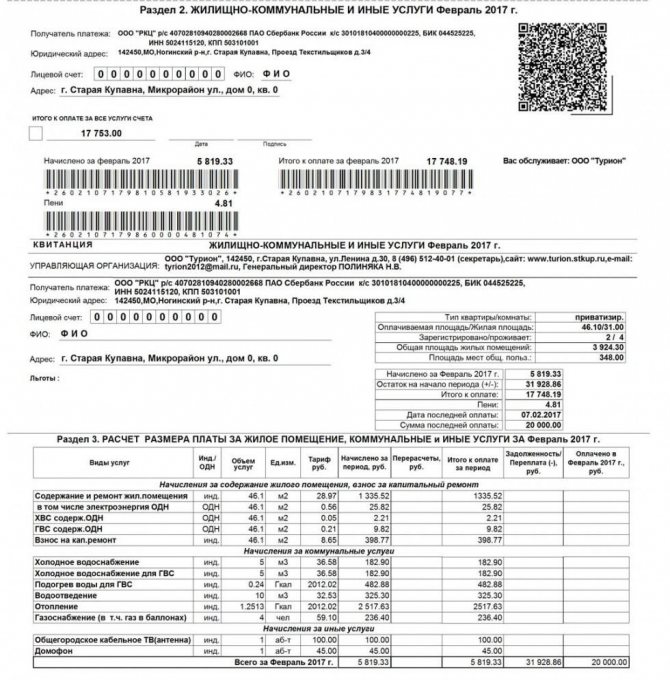

Возможно отображение в квитанции следующего сальдо:

- отрицательного – свидетельствует о переплате за данный вид ресурсов;

- положительного – предупреждает о наличии задолженности по соответствующей позиции.

Нулевое сальдо означает, что владелец полностью оплатил предоставленные услуги, без задолженности или превышения необходимой суммы. В этом случае его размер будет совпадать с размером суммы, подлежащей оплате по итогам текущего месяца.

Эта величина указывается отдельным столбцом, с указанием даты, на которую приводится.

Она может определяться:

- по началу отчётного месяца — будет называться входящим,

- по концу отчётного месяца или другого периода — исходящим.

В общем смысле это и есть разность, возникающая между поступившими и израсходованными средствами за определенный период. Однако для экономиста и бухгалтера понятие гораздо глубже и шире.

Что такое сальдо и какое значение оно имеет для учета финансовых потоков в организации? На этот вопрос ответит представленная статья.

Что такое сальдо в квитанции на оплату ЖКХ

По общему правилу сальдо обозначает разницу между двумя величинами, используется при различных расчётах в бухгалтерском учете и экономике.

В квитанциях ЖКХ сальдо может обозначать два понятия:

- Задолженность или переплату за прошедший период.

- Общую сумму платежей за оказанные коммунальные услуги за отчетный период с учётом задолженности или переплаты за предыдущий период.

Сальдо в первом случае также еще называется входящим сальдо, так как обозначает состояние лицевого счёта квартиры на начало отчётного периода.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

Переплата может возникнуть в случае, если плательщик оплатил большую сумму или внес аванс за коммунальные платежи. При полной или частичной неоплате жилищно-коммунальных платежей за предыдущий период на лицевом счете образуется задолженность, которая в дальнейшем приписывается к сумме коммунальных платежей за новый период.

Задолженность в квитанции может образоваться в случае несвоевременной оплаты коммунальных платежей, по общему правилу жильцы должны оплачивать жилищно-коммунальные услуги в срок до 25 числа месяца, следующего за отчётным. Если, например, оплата была проведена 26 или 27 числа, то она уже не будет учтена при составлении квитанции, хотя на лицевом счете задолженности числиться не будет.

Задолженность может образоваться в случае, если жильцы не вовремя сообщают фактические показания приборов учета. В данном случае расчеты стоимости коммунальных услуг проводятся по нормативам, а они могут быть больше суммы, вносимой жильцами в счет оплаты коммунальных платежей.

Вторым случаем использования термина “сальдо” в квитанции на оплату ЖКХ является обозначение общей итоговой суммы всех коммунальных расходов жилого помещения с учетом задолженности или переплаты за прошлый месяц. Также данную сумму называют конечным, или исходящим сальдо, то есть состояние лицевого счёта на конец отчётного периода.

При подсчете общей итогой суммы учитываются не только цифры за каждую отдельно взятую жилищно-коммунальную услугу, но также перерасчеты, предоставленные субсидии, использование различных коэффициентов.

Исходящее сальдо может быть положительным или отрицательным, это зависит от того, долг или переплата значится на лицевом счете. В идеальном случае исходящее сальдо должно быть нулевым, что означает, что ни остатка денежных средств, ни задолженности перед поставщиками услуг у плательщика нет. В данной ситуации наиболее удобно проводить сверку расчетов и начисление платы за коммунальные платежи в дальнейшем.

В ситуации, когда на лицевом счете числится переплата, она будет учтена в дальнейших расчетах.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва.

- Санкт-Петербург.

- Регионы.

В случае наличия задолженности за предыдущие периоды жильцам необходимо максимально быстро погасить долг, в противном случае поставщики имеют право взыскивать пени в размере 1/300 ставки рефинансирования (учетной ставки) Центробанка России с 31 по 90 день просрочки, в размере 1/130 ставки рефинансирования (учетной ставки) Центробанка России с 91 дня просрочки платежей.

Чем отличается дебет от кредита

Бизнес-активы – это вся собственность предприятия, в том числе деньги на счетах, акции, финансовые обязательства, ценные бумаги. Увеличение кредита всегда предполагает уменьшение активов. Соответственно дебет, напротив, их увеличивает

При этом не важно, в чем конкретно выражается прибыль – это может быть новое оборудование, деньги, акции или сырье

Если счет пассивный, то кредит демонстрирует рост задолженности компании . Дебет, в этом случае, отражает уменьшение долговых обязательств. Пассивные счета ведутся для учета транзакций связанных с источниками формирования средств предприятия, таких как зарплата работников, различные налоги и многое другое.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

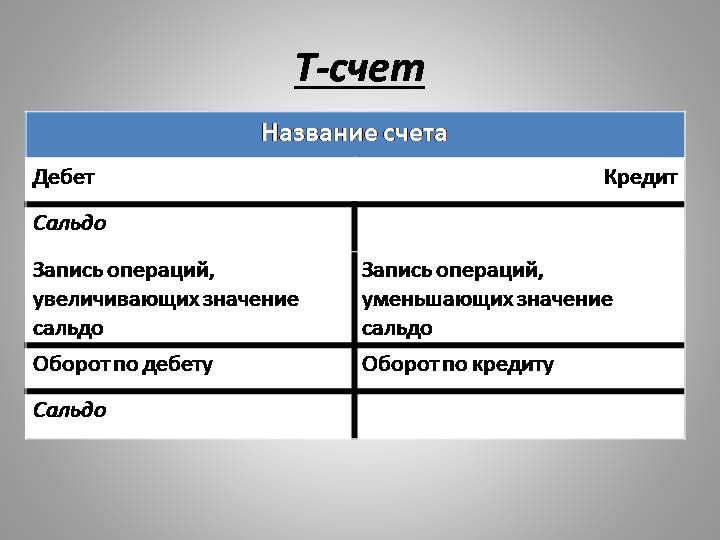

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Сальдо – это разность между поступлениями и расходами

Практически все слышали о таком термине, как сальдо. Что это такое, безусловно, известно всем бухгалтерам и экономистам. Но для большинства обывателей это слово ассоциируется лишь с понятием «разница».

Термин, который на слуху у всех, является один из основных в теории бухгалтерского учета. В самом общем смысле он действительно обозначает разность между поступлениями средств и всеми расходами за определенный промежуток времени.

Но это понятие на самом деле гораздо шире.

Сальдо – это итальянское слово, вошедшее в русский в качестве бухгалтерского термина еще в девятнадцатом веке. Буквально оно переводится как «расчет», «остаток», «расплата».

В экономическом смысле слово означало разницу между суммой дебета (приходного счета) и кредита (расходного счета). К двадцатому веку значение термина существенно расширилось, выйдя за рамки исключительно бухучета.

А в конце века оно уже начало использоваться также и в переносном смысле.

Дебетовое сальдо — это ситуация, при которой дебет превышает кредит, то есть показывает актив баланса по данному виду хозяйственных средств на определенный момент времени.

Кредитовое — это ситуация, при которой кредит больше дебета, что показывает состояние источников средств, используемых для ведения хозяйственной деятельности, и отражается в пассиве баланса.

Когда разница между дебетом и кредитом равняется нулю, счет по хозяйственной операции закрывается.

На практике анализируется, как правило, не вся история бухгалтерского учета с момента возникновения предприятия или фирмы, а только за определенный период, именуемый отчетным (месяц, квартал и т.д.). В связи с этим выделяют следующие понятия.

Совет!

Конечное (исходящее) сальдо- это остаток по счету на дату окончания периода. Рассчитывается как сумма начального сальдо и всех оборотов за период.

Сальдо за период – итоговый результат всех операций, совершенных за конкретный период.

Кредитовый (или дебетовый) оборот за период – рассчитывается итог по счетам только за требуемый период.

Внимание!

В современно понимании по-прежнему, как и в девятнадцатом веке, сальдо – это разность итоговых записей по счетам дебета и кредита. Но помимо бухучета сегодня термин также используется и во внешнеэкономических связях.

Внешнеторговые отношения часто рассматриваются как сумма экспортируемых и импортируемых товаров за определенный период. В этом аспекте выделяют несколько его разновидностей.

Сальдо торгового баланса – результат вычисления разницы стоимости экспорта и импорта.

Считается, что отрицательный показатель является плохой тенденцией, поскольку означает, что в стране сложилась ситуация, при которой рынок наводнен ввезенной продукцией, что неизбежно приводит к ущемлению интересов отечественных производителей. Однако на практике далеко не всегда это так.

Внимание!

К примеру, Соединенные Штаты при таких показателей вполне успешно ведут хозяйство, являясь для всего мира эталоном экономического процветания и стабильности. Они научились использовать другие инструменты для урегулирования подобного положения.

Отрицательный показатель свидетельствует о превышении платежей из страны над поступлениями денег в страну. Это означает постепенное уменьшение валютных резервов государства.

Такой ситуации можно избежать только в том случае, если производить подобные расчеты исключительно в национальной валюте страны.

Что это такое

Слово сальдо пришло в русский язык из Италии (звучит как saldo), где обозначает расчет, остаток. В XIX веке купцы и люди, ведшие амбарные книги, стали использовать слово «сальдо» для обозначения разности между поступлениями и тратами, в основном денег, за определенный промежуток времени: месяц, квартал, год. Практически сразу же оно стало использоваться учеными экономистами в работах по теории экономики для описания движения средств. После этого сальдо стало обязательным термином бухгалтерского учета, показывающее итоговую сумму в денежном выражении по каждому счету.

Напомним, что бухучет представляет собой систему счетов, где фиксируется имущество организации, ведущей учет, на начало отчетного периода, его движение и источники формирования (при этом по каждому объекту учета открывается собственный счет). В конце периода подводятся итоги работы: сравнивается сумма на начало учета и на конец. Если в конце периода остаток на счете положительный – прибыло больше, чем убыло, то сальдо положительное. Если наоборот, то отрицательное.

Благодаря сальдо хозяин (руководитель) предприятия или организации может получить следующие данные:

- наличие основных средств в денежном выражении за вычетом их износа. Поясним. Здания, станки и оборудование работают. Следовательно, их первоначальная стоимость уменьшается. Это уменьшение называется амортизацией. Отняв от стоимости основных средств на начало отчетного периода начисленную сумму амортизационных расходов, получаем стоимость за вычетом износа, т.е. реальную стоимость на данный момент;

- стоимость сырья, вспомогательных материалов, ГСМ, запчастей, инвентаря, спецодежды и тары, которые находятся на складе (сырье и материалы переданные в производство, но еще не использованные, здесь не учитываются);

- остаток средств на рублевых и валютных счетах в банке;

- величину долга покупателей за отгруженную без предоплаты продукцию или выполненные работы (услуги);

- задолженность перед контрагентами (покупателями), оплатившими товар полностью или частично, но не получивших его до конца отчетного периода;

- стоимость других активов.

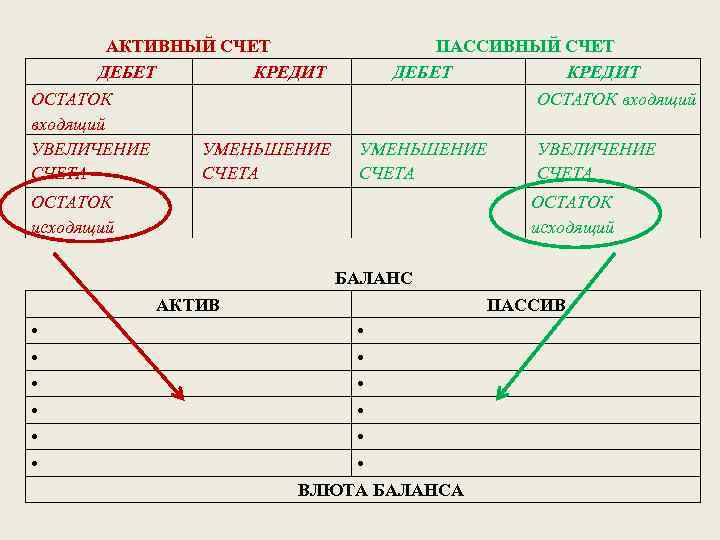

После заполнения счетов формируется баланс организации, состоящий из двух частей:

- пассив – правая сторона. Показывает задолженность перед контрагентами;

- актив – левая сторона. Здесь показываются все средства, находящиеся в собственности предприятия или организации.

При этом есть нюанс, который сложно понять людям без специального образования: в левой стороне поступление средств показывается по дебету (нам должны), выбытие – по кредиту (мы должны), а вот в правой все наоборот. Приход считается кредитом, выбытие – дебетом (подробнее по теме можете почитать тут).

Дебетовое сальдо, это мы должны или нам должны? По активной стороне баланса (активным счетам) – нам должны. По пассивной – наоборот, мы должны.

Пример

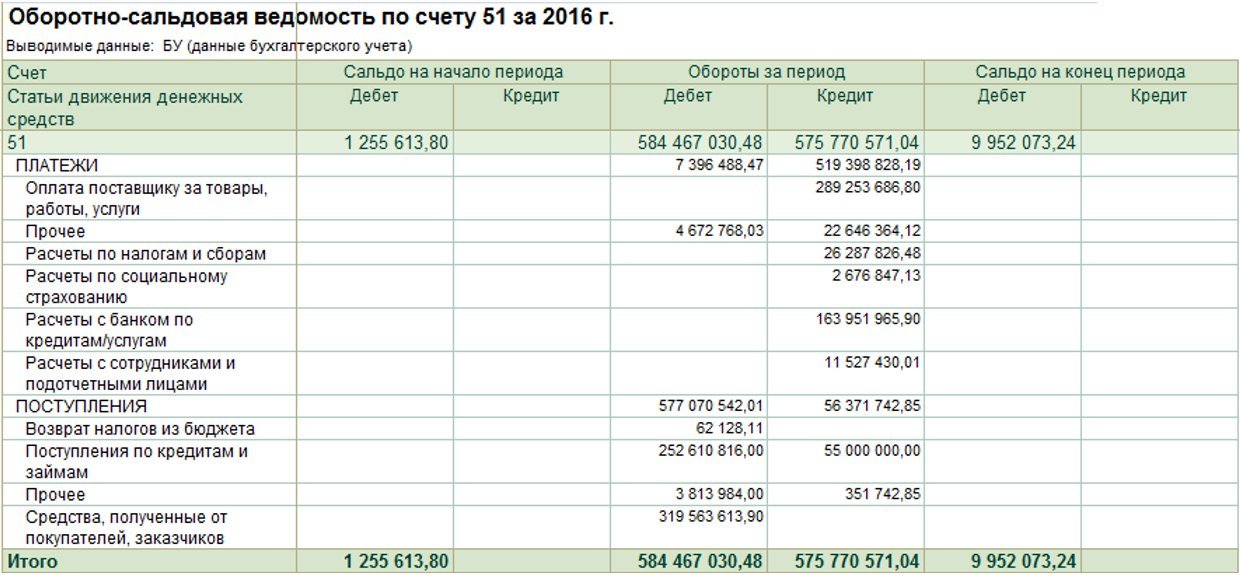

Чтобы понять, что такое сальдо в бухгалтерии, приведем пример для чайников. Для выведения сальдо взято движение денежных средств по расчетному счету. Цифры и сами записи условные (в реальном бухучете проводки записываются совершенно по-другому, но смысл тот же).

| Дебет | Кредит | ||

|---|---|---|---|

| Сальдо на начало месяца ( начальное ) | 1 350 211,25 | ||

| Расход (оплачено сырьё) | 516 321,00 | ||

| Приход (поступили средства за реализованную продукцию) | 4 890 000,00 | ||

| Расход (возвращен кредит банку) | 1 000 000,00 | ||

| Расход (выплачена заработная плата) | 3 569 741,90 | ||

| Расход (уплачены налоги) | 583 578,09 | ||

| Оборот по дебету | 4 890 000,00 | Оборот по кредиту | 5 669 640,99 |

| Сальдо на конец месяца ( конечное ) | 570, 570,26 |

Отметим, что если баланс не сходится, то проводится сверка сальдо по каждому счету.

Сальдо в бухгалтерии

В классическом понимании сальдо является разницей между суммой поступлений на счет компании и суммой списаний. Сальдо отражает финансовое состояние предприятия на тот или иной момент времени.

В бухгалтерии выделяют два вида сальдо:

- Дебетовое. Оно образуется в том случае, если дебет превышает кредит, и находит отражение в столбце активов.

- Кредитовое сальдо имеет место при превышении дебета кредитом, и фиксируется в столбце пассивов. Если же сальдо нулевое, счет признается закрытым. Известны ситуации, когда один и тот же счет имеет два вида сальдо.

Кстати, подробнее об активах и пассивах рассказано в этой публикации. Мы вам настоятельно рекомендуем с ней ознакомиться.

В бухгалтерии не принято рассматривать всю историю счетов «от начала времён». Как правило, речь идет о каком-то ограниченном временном промежутке – к примеру, о последнем месяце или квартале. Поэтому существует классификация сальдо по временному промежутку. Согласно ей, различают:

- Сальдо начальное, отражающее остаток на начало месяца/года/квартала.

- Сальдо за период – суммарный остаток за установленный срок.

- Сальдо конечное – остаток на конец месяца/года/квартала. Чтобы получить конечное сальдо, нужно к начальному сальдо прибавить показатель по оборотам, находящийся в той же части счета, а затем вычесть оборотный показатель, взятый из другой части счета.