Для каких кредитов предусмотрена возможность рефинансирования?

Конкуренция на рынке кредитования сегодня находится на очень высоком уровне. В итоге банки вынуждены бороться друг с другом за каждого клиента. Это неизбежно приводит к улучшению условий рефинансирования.

На сегодня для банковской сферы характерны следующие изменения:

- снижение↓ процентных ставок;

- упрощение процедуры погашения рефинансируемого кредита (банк самостоятельно переводит средства в его оплату);

- увеличение↑ сроков, на которые предоставляется перекредитование;

- смягчение требований банков по отношению к клиентам.

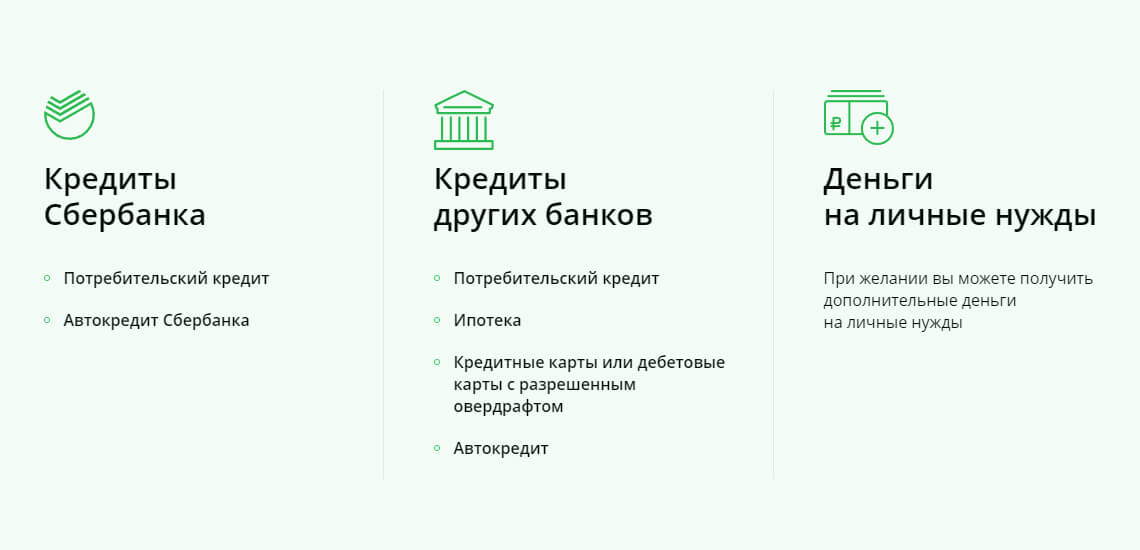

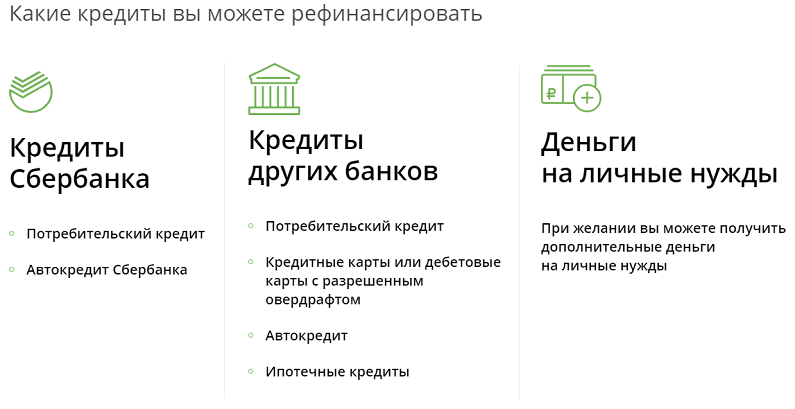

Современные банки позволяют заёмщику рефинансировать следующие виды кредитов:

- ипотечные кредиты;

- кредитные карты;

- долги по дебетовым картам в форме овердрафта;

- потребительские займы;

- автокредиты.

Возможность рефинансирования того или иного вида займа определяется каждым банком индивидуально. Поэтому перед подачей заявки следует ознакомиться с предлагаемыми условиями.

Срок, в течение которого можно погасить займ, взятый на рефинансирование, определяется в первую очередь видом выплачиваемой с его помощью задолженности.

Например, если осуществляется рефинансирование ипотеки, можно рассчитывать на срок в пределах 30 лет. Если же происходит перекредитование потребительского займа или автокредита — период погашения обычно не превышает 5-10 лет.

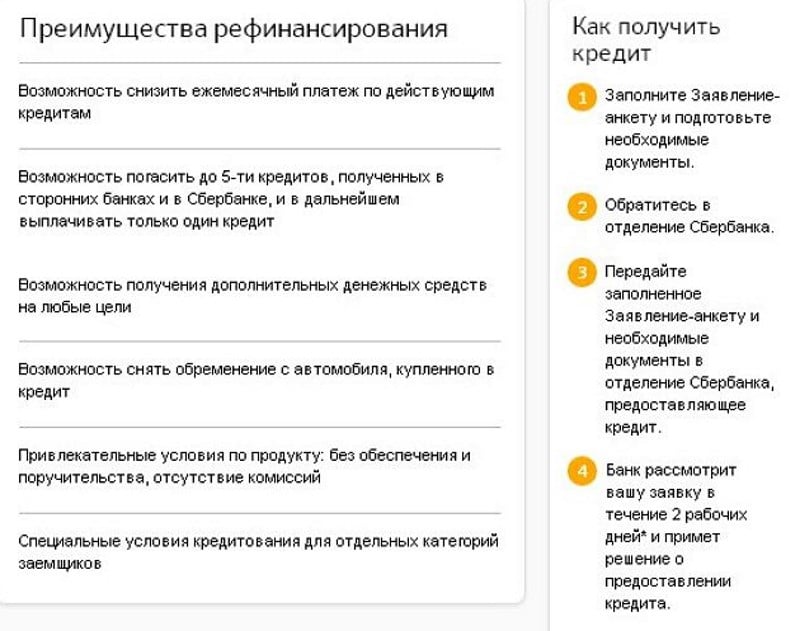

Рефинансирование в большинстве случаев позволяет заёмщику получить целый ряд преимуществ:

- улучшение условий кредитования – снижение↓ ставки, сокращение↓ размера ежемесячного платежа и увеличение↑ срока выплат.

- изменение валюты кредита;

- объединение нескольких займов в один кредит с целью упрощения выплат;

- вывод имущества из-под залога – если автокредит или ипотеку удаётся рефинансировать без предоставления обеспечения.

Если планируется провести повторное рефинансирование, важно учитывать, какое время прошло с момента последнего перекредитования. Некоторые банки отказываются от оформления нового договора, если по займу уже проводилось рефинансирование ранее

Также кредиторы могут установить ограничения по времени, прошедшему с момента перекредитования. В большинстве случаев приходится выжидать не менее 12 месяцев.

Определение

Что такое рефинансирование кредита? Рефинансирование является популярным банковским продуктом, способствующим снижению долгового бремени заёмщика перекредитованием старых займов. То есть, оформляется новый кредит на более выгодных условиях для погашения одного или нескольких старых займов. Эта услуга позволяет:

- объединить несколько ранее взятых займов;

- улучшить условия кредитования;

- увеличить период возврата кредитного долга;

- уменьшить ежемесячные нагрузки на семейный бюджет;

- предотвратить возникновение задолженности.

Банковские учреждения рефинансируют кредиты физических лиц на разных условиях. Одни оформляют перекредитование только своих кредитов, другие – только выданные другими банками, третьи – любые кредиты и займы. При рефинансировании учитывается вид кредитования: потребительский или целевой займ, ипотека и т. д. Рефинансировать можно:

- Потребительский и автокредит (возможно увеличение срока окончательного погашения на 5 – 10 лет).

- Ипотеку (возможно продление на 30 лет).

- Кредитную задолженность по платёжным картам.

Преимущества и недостатки рефинансирования кредитов

Каждый заемщик, сталкивающийся с трудностями возврата кредитных средств, задумывался, а когда выгодно рефинансировать кредит? Прибегать к данному продукту целесообразно, если:

- вам нужно снизить ставку;

- изменить размер платежей, которые уплачиваются ежемесячно;

- продлить срок действия договора (воспользоваться так называемыми кредитными каникулами);

- поменять валюту, в которой первоначально происходило кредитование;

- необходимо заменить одним займом несколько полученных ранее.

Таким образом, становится понятно, в чем выгода рефинансирования. Участие в этой программе позволит вам сэкономить на затратах, направленных на погашение, и улучшить условия прошлого кредитования. В чем выгода для банков при рефинансировании? Кредитная организация не остается в проигрыше. Во-первых, она обзаводится новым клиентом. Во-вторых, получает прибыль, формирующуюся от %. Нередко банк после перекредитования предлагает другие продукты, и клиент соглашается.

На что обратить внимание при перекредитовании в других банках: основные нюансы и хитрости

Прежде всего, не стоит торопиться, а внимательно изучать особенности и «подводные камни» долгового контракта. Важные моменты при перекредитовании потребительского кредита:

- ставка в процентах не говорит о переплате в денежном эквиваленте (для этого в интернете есть специальные формулы, в которые вводятся данные; если суммы, предоставленные банковским учреждение, отличаются, есть вероятность включения каких-нибудь тайных комиссий);

- также следует учесть эффективную ставку, которая дает полную картину программы и выплаты по ней, потому что включает в себя все платежи и комиссии по ним;

- штрафы – это отдельная лазейка, которая способна вырастить долговое обязательство до огромных размеров (в крайнем случае, следует подключить Роспотребнадзор);

- полагается отсутствие вспомогательных комиссий, например, за оформление, ведение счета, это незаконно (после подписания договора и получения денег, нужно выставить претензию кредитору с их возвратом);

- досрочному погашению надлежит быть без всяких ограничений и препятствий к нему, а все нюансы, вроде сроков и документов для оповещения, указываются подробно в соглашении.

Если сделкой предписывается сначала погашать процентные начисления, а уж потом непосредственно сам заем, то рефинансирование не имеет смысла. Как и перекредитовываться, имея небольшую задолженность и короткие сроки. Есть плюс в смене валюты, курс которой прыгает. Но удобного размера платежи по новому договоренности, в конечном итоге способны сложиться в сумму, большую, чем по предыдущему.

Итак, рефинансирование кредита это хорошая программа при определенных обстоятельствах. Но прежде, чем связываться в другое место, нужно обратиться к своему кредитору. Надежному клиенту он может предоставить более выгодные условия или сам провести перекредитование.

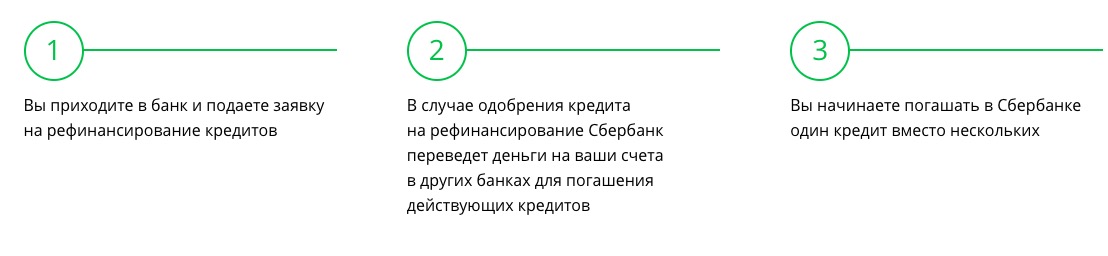

Этапы рефинансирования

Процедура перекредитования предполагает стандартные действия сотрудников для проверки платежеспособности клиента, оценки соотношения степени риска с ожидаемой финансовой выгодой. К анализу материальной обеспеченности потенциального заемщика подходят аналогично случаю стандартного займа.

Этапы рефинансирования:

- консультация в новом банке-кредиторе, подача заявки;

- сбор документов, предоставление пакета в отделение;

- рассмотрение заявки, принятие решения;

- подписание договора с указанием новых условий кредитования;

- выплата задолженности путем перечисления остатка долга;

- предоставление справки о целевом использовании средств (выдают в банке, где был оформлен первый заем);

- перерегистрация залога (при наличии).

Внесение последующих платежей осуществляют согласно установленному графику.

Ответы на популярные вопросы

Рефинансирование ипотечного кредита представляет собой сложную финансовую операцию. Поэтому при ее осуществлении нередко возникают самые разнообразные вопросы. Наиболее часто на практике встречаются следующие из них.

Можно ли рефинансировать военную ипотеку

Действующее законодательство не запрещает рефинансировать военную ипотеку. Вместе с тем, большая часть банков, участвующих в программе, не предоставляет подобную услугу. Однако, КБ Зенит одним из первых разработал новую кредитную программу, позволяющую рефинансирование военной ипотеки. Более того, банком в 2018 году были успешно реализованы несколько пробных сделок.

Можно ли повторно рефинансировать ипотеку

Сегодня банковскую услугу, позволяющую повторно рефинансировать ипотеку, предоставляет небольшое количество кредитных организаций. В их число входят: Райффайзенбанк, АИЖК, Абсолют Банк. Среди крупнейших участников банковского рынка предпринимал попытки предоставления повторного рефинансирования ипотеки ВТБ. Однако, конкретные условия данной услуги определяются исключительно в индивидуальном порядке для каждого клиента.

Сохраняется ли налоговый вычет

Начиная с 2014 года действуют новые правила налогового вычета. В соответствии с ними, возможность возврата средств не привязывается к конкретному объекту недвижимости или ипотечному кредиту. Поэтому налоговый вычет при рефинансировании сохраняется. Однако, установлен максимальная его величина, составляющая с 2018 года 3 млн. рублей. В результате, заемщик имеет право вернуть 13% от этой суммы, то есть 390 тыс. рублей.

Сколько раз можно рефинансировать ипотеку

Законодательство не ограничивает количество процедур рефинансирования, проводимых для одного ипотечного кредита. Вместе с тем, некоторые банки устанавливают собственные требования, например, о том, что нельзя рефинансировать займ, который ранее прошел реструктуризацию. Кредитные организации вправе устанавливать подобные ограничения. Однако, на российском рынке представлено немало банков, предоставляющих услуги повторного рефинансирования.

Рефинансирование ипотеки с материнским капиталом

В случае, если при получении ипотеки были использованы средства материнского капитала, это существенно усложняет процедуру рефинансирования кредита. Более того, большинство банков попросту не предоставляют такой вид услуг в подобной ситуации. Это объясняется предельно просто – федеральное законодательство требует при использовании маткапитала в процессе оформления ипотечного кредита выделить в приобретаемой квартире доли для ребенка, рождение которого дало родителям право на получение сертификата.

В результате полученное в ипотеку жилье не просто находится в залоге, но и имеет одним из владельцев несовершеннолетнего ребенка. Очевидно, что новый банк откажется работать с этим объектом недвижимости. Единственный выход из ситуации – добиться разрешения со стороны органов опеки, убедив их в том, что ребенку будет предоставлено аналогичное жилье или равноценная денежная компенсация. Как следствие, рефинансировать ипотеку, если использован материнский капитал, достаточно сложно, а в некоторых случаях – практически невозможно.

Важно! В то же время, если на руках у заемщика имеется не использованный сертификат на семейный капитал, он вполне может быть применен при осуществлении рефинансирования. При этом средства расходуются на любом этапе сделки, в большинстве случаев — для погашения задолженности клиента перед новым банком

Можно ли рефинансировать ипотеку созаемщику

Как правило, банки не возражают, если предлагается рефинансировать ипотеку созаемщику. В этом случае условия и процедура сделки не меняются. Главное для успешного совершения операции – заранее обсудить со специалистами кредитной организации возможные нюансы сделки. В подобной ситуации в выигрыше оказываются все ее участники.

Вопросы и ответы

Повторная перекредитация займов на приобретение недвижимости – процесс сложный и затяжной, в том числе для банковских сотрудников. Учреждение тщательно проверяет предоставленную информацию, поэтому сроки рассмотрения могут увеличиваться до 7 рабочих дней. Если рефинансированный кредит принадлежит тому же банку, где снова оформляется перекредитование, сроки ограничиваются одним днем.

Рассмотрим другие частые вопросы потребителей, желающих обратиться за повторным пересмотром ипотечных договоров.

Что дает повторное рефинансирование?

Предложения банков подразумевают более комфортное погашение ипотеки за счет увеличения срока кредитования и уменьшения процентной ставки. Во второй и третий раз рефинансирование можно проводить, если размер годовых фиксированный и не подлежит изменению со временем.

Важно! Можно рефинансировать кредит два-три раза с целью выводы нового жилья из-под залога. В этом случае банку передается либо иной объект, либо оформляется потребительский займ без залога и поручителей.

Сколько раз можно рефинансировать ипотеку?

Законом не устанавливается лимит на перекредитование. Но практика отображает более плачевное положение – когда клиент не справляется с обязанностями и возникают просрочки, однозначно будут отказы в перекредитации. Несколько раз оформлять новый займ в счет погашения старого можно клиентам с идеальной репутацией.

В каких банках можно оформить повторное рефинансирование?

Кроме вышеперечисленных банковских учреждений процедура также доступна в таких организациях:

- МДМ Банк;

- СберБанк

- РоссельхозБанк;

- СовкомБанк.

Также каждый гражданин вправе обратиться к частным финансовым организациям, где присутствуют менее жесткие требования к новым клиентам.

Кому подходит рефинансирование ипотеки?

Банковская услуга популярна среди заемщиков, получивших ипотеку в 2013-2015 годах. В этот период все виды займов отличались сумасшедшими процентными ставками вплоть до 49-56% в год. Выход из экономического кризиса позволит существенно сократить годовые проценты по ипотечным ссудам, что позволяет держателям договор снизить нагрузку в плане финансов.

Также перекредитовать уже рефинансированный ипотечный займ в третий или четвертый раз можно гражданам, делающим снять обременение с недвижимости.

На что следует обращать внимание при оформлении рефинансирования?

Ключевой момент – репутация банка, куда инициируется обращение за новым кредитом. Нередки случаи, когда молодые, развивающиеся структуры стараются привлечь новый поток клиентов низкими ставками, а далее существенно повышают показатели. Обращайтесь к проверенным учреждениям, имеющим достаточный опыт работы на финансовом рынке и определенную репутацию.

Также важно учесть следующие моменты:

- все условия перекредитации во второй или третий раз;

- собственные финансовые возможности и стабильность положения на несколько лет вперед;

- право досрочной выплаты займа.

Важно! При расчете собственных доходов в плане рефинансирования ипотеки во второй-третий раз можно учесть нижнюю планку семейных возможностей. Если финансовая ситуация ухудшится, вы сможете без проблем оплачивать ежемесячный взнос и далее.

Когда не стоит обращаться за перекредитованием?

Однозначно невыгодный вариант – микрофинансовые компании, выдающие средства на короткий период. Здесь выдают достаточно крупные суммы без тщательного скоринга клиентов, но есть экономически невыгодный нюанс – проценты начисляются ежедневно, что влечет к большой переплате в минимальные сроки пользования ссудой.

Внимание: несколько раз рефинансирование можно проводить исключительно в банках!

Когда следует перекредитоваться дважды?

Если банки ввели новую программу с наиболее низкими ставками, смело отправляйтесь за перекредитованием. 2020 год характеризуется регулярным снижением процентом, что дает возможность получить комфортные условия ипотеки. Гражданам, уже имеющим такой вид займов под высокий процент, можно переоформлять кредит неограниченное количество раз при условии соблюдения всех требований банка.

Какое мнение экспертом о том, как часто можно делать рефинансирование ипотеки?

Эксперты уверены, что решение выгодно только в плане выводы залогового имущества, что снижает риск его утраты. Если оформляется новая закладная при перекредитовании несколько раз, это снова расходы. Рефинансирование много раз идеально только при условии снижения ставки хотя бы на 2-3 пункта без заключения страховых договоров и закладной.

Рефинансирование действующего ипотечного кредита – что это

Отдельно нужно сказать об ипотечном кредите. Его перекредитование выполняется сложнее. Заемщику нужно будет повторно подготовить запрашиваемую документацию для стороннего банка. Потребуются документы на объект недвижимости, результаты оценки. Также переоформлению подлежит страховка. Регистрация недвижимого имущества повлечет за собой дополнительные траты.

Время уйдет больше, чем с переоформлением других видов ссуды. Однако хлопоты будут не бесполезны, поскольку клиент сможет существенно сократить расходы на выплату ипотеки. Главное, разумно подойти к выбору программы рефинансирования. Не все предлагаемые продукты будут выгодны в вашем случае. Поэтому внимательно изучайте все пункты кредитного договора.

Что такое перекредитование кредита: основные моменты

Многие не понимают, что значит рефинансировать кредит в банке. И поэтому не пользуются данной возможностью. Сегодня мы поднимем занавес и разберемся с этим замысловатым понятием.

Перекредитование или рефинансирование кредита – это услуга, оказываемая банком заемщику, заключающаяся в новом заимствовании с целью погашения задолженности по текущему кредиту. Если говорить простыми словами – это получение новой ссуды в том же или другом банке, чтобы выплатить старую.

Оформление перекредитования в том же банке предлагается редко. За подобной услугой обычно обращаются в другие банковские учреждения. Перекредитование оказывают тем гражданам, у кого не испорчена кредитная история просрочками либо штрафами. Нельзя договориться о рефинансировании сразу после взятия кредита. Как правило, услуга предоставляется после совершения 5-6 платежей по действующему займу. Теперь вы знаете, что такое рефинансировать кредит. Перейдем к достоинствам перекредитования.

Рефинансирование кредита: — что это такое простыми словами и зачем нужно

Само понятие означает предоставление новой ссуды, которую кредитное учреждение дает заемщику для ликвидации имеющегося долга. Ключевой целью рефинансирования является понижение ставки по процентам. Предложение по программе предусматривает, что:

- все пассивы объединятся;

- условия изменятся в пользу заемщика (если есть залог, можно его снять, а также поменять валюту, в которой он был оформлен);

- увеличится временной промежуток возврата;

- ежемесячная оплата не будет сильно бить по карману;

- есть возможность выбрать другую организацию с выгодными договоренностями;

Реструктуризации могут подлежать:

- потребительские и автокредиты (возможно увеличение времени окончательной выплаты на 5-10 лет);

- ипотека (можно продлить еще на 30 лет);

- задолженность по платежным картам.

https://youtube.com/watch?v=q4bzvv0Z4D8

Рефинансирование автокредита

Покупая автомобиль, клиенты часто используют для оплаты сторонние деньги. Условия их получения в банке не всегда выгодны. Рефинансирование автокредита позволяет погасить текущую задолженность за счет средств другой структуры. Выдвигаемые к заемщику требования достаточно жестки, что объясняет высокая степень риска при предоставлении услуги.

Автокредитование на новых условиях выгодно при снижении общего денежного бремени за счет уменьшения размера вносимых ежемесячно платежей, продления срока их выплаты, уменьшения ставки. Возможные трудности: необходимость переоформления залога, полиса КАСКО в случае получения его в компании без аккредитации, несоответствие технического состояния приобретенного авто требованиям банка.

В ситуациях, когда гражданин не справляется с оплатой долгов по одному или нескольким кредитам, хорошим выходом может стать рефинансирование. Что это за инструмент, как его использовать, куда можно обратиться за такой услугой?

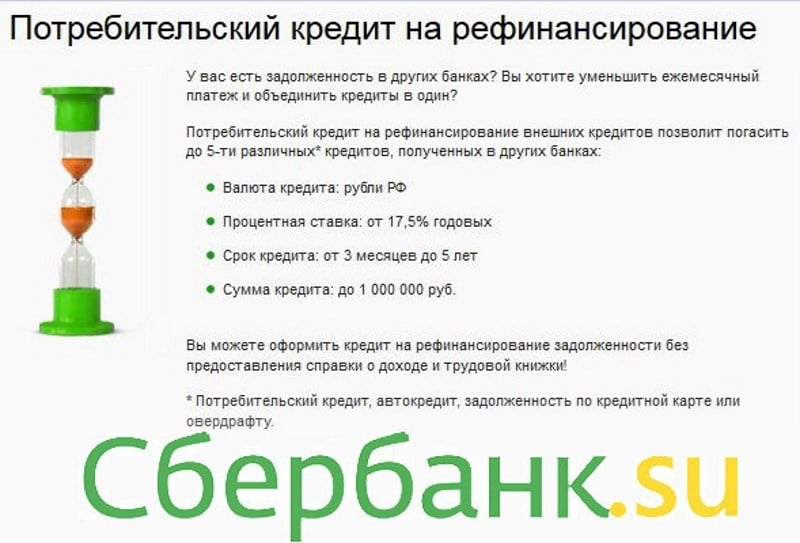

Что такое перекредитование потребительского кредита: порядок проведения процедуры

Порядок рефинансирования схож с оформлением обычного кредитования. Поэтому многие не видят разницы между особенностями услуг, недоумевая, чем отличается рефинансирование от кредита. Отличие кроется в пакете документов, нужных в банках. В последнем случае он будет больше. При перекредитовании, кроме стандартных бумаг, придется еще собрать справки относительно первого займа.

Программа по погашению потребительского кредита дает возможность «перекрыть» такие разновидности банковских продуктов:

- целевые/нецелевые;

- кредитные карты;

- кредиты, выданные на покупку автомобиля;

- овердрафты.

Итак, заемщик определяется с банком, где намеревается оформить рефинансирование, анализирует его условия. Затем он документально доказывает свою личность и платежеспособность, предоставляет договор, подписанный ранее с первой организацией, выписку о том, сколько раз и в каком размере производились платежи, какая сумма осталась к выплате.

Процедура перекредитования заканчивается заключением сделки с рефинансирующим банком. Деньги перечисляются первичной структуре-кредитору

Обратите внимание, что наличными заемщику средства никто не выдаст, если программа не предусматривает этого. Но в последнее время все большее число кредиторов дает дополнительные деньги на личные нужды

Преимущества и недостатки рефинансирования кредитов

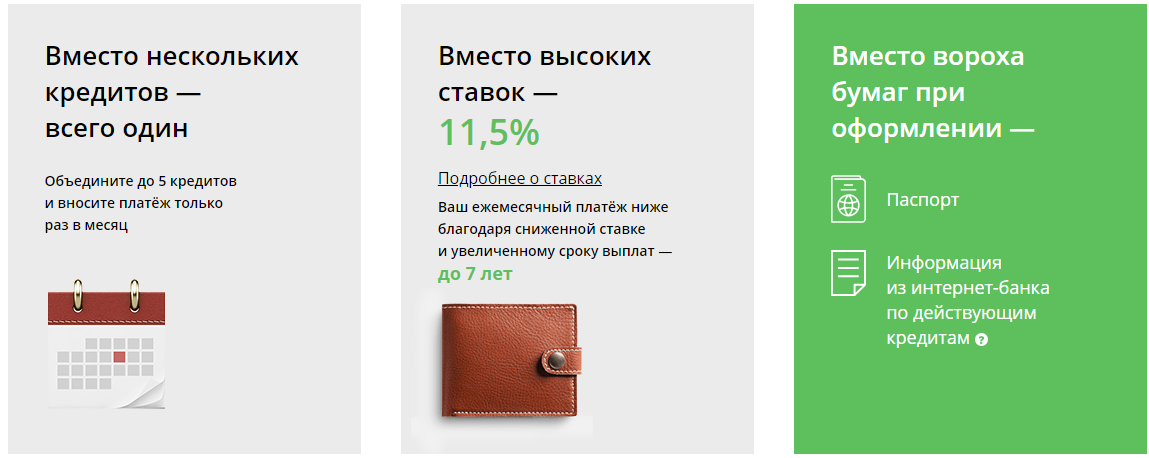

К достоинствам услуги рефинансирования можно отнести такие факторы:

- Уменьшение процентной ставки. Причиной является улучшение финансового состояния заемщика, а также более выгодные предложения другого банка;

- Снижение размера ежемесячных взносов. При этом срок действия кредитного договора увеличивается примерно на 1-2 года;

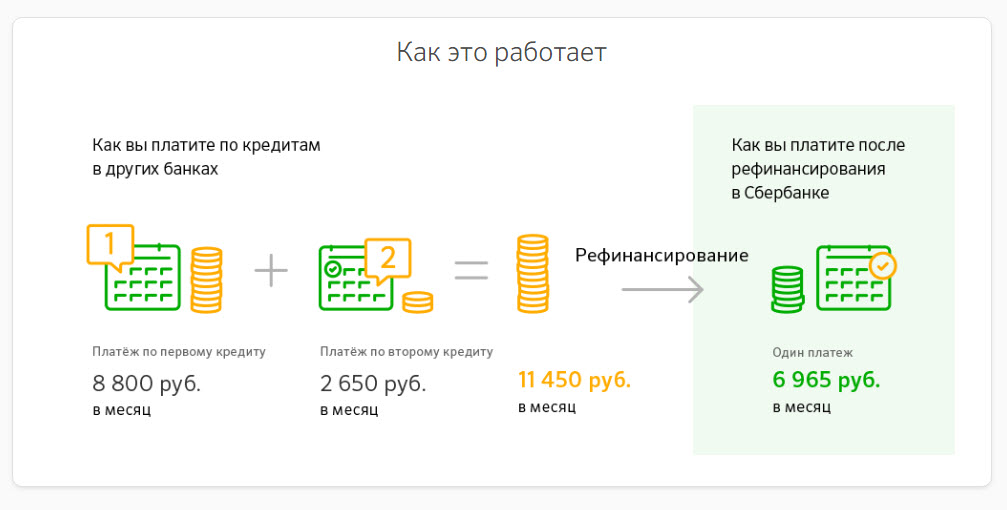

- Объединение долгов перед разными банковскими компаниями в один. Исключает возможность запутаться в последовательности платежей и «приобрести» просрочку;

- Снятие обременения с залогового имущества, если была оформлена ипотека. Заключается обычный кредитный договор, залог переходит в собственность должника;

- Изменение валюты погашения займа. Актуальность подобных действий возросла по причине экономических изменений страны.

Для объективности принятия решения необходимо учесть недостатки перекредитования. В их число входят:

- Дополнительные затраты. Следует учесть все расходы без исключения (комиссионные сборы, стоимость документации, справок, требуемых для подключения услуги);

- Получение разрешения переоформить договор у кредитора. Иногда банки неохотно «отпускают» своих клиентов;

- Максимальное число объединяемых кредитов может достигать 5 шт.;

- Рефинансирование небольших сумм задолженностей невыгодно. Польза заметна только при большой сумме кредита, полученного на долгий период.

Для большинства клиентов есть смысл оформить услугу, но бывают ситуации, когда это не выгодно.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

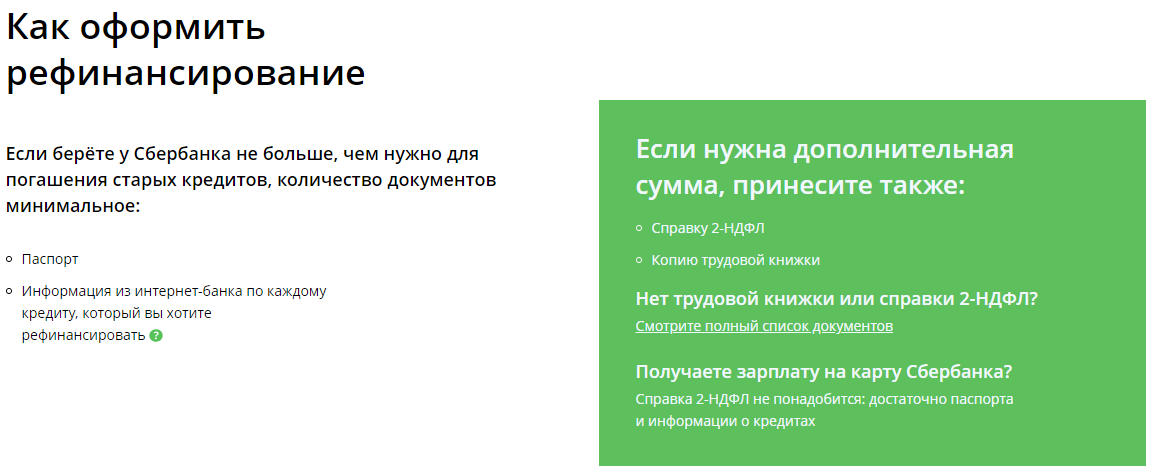

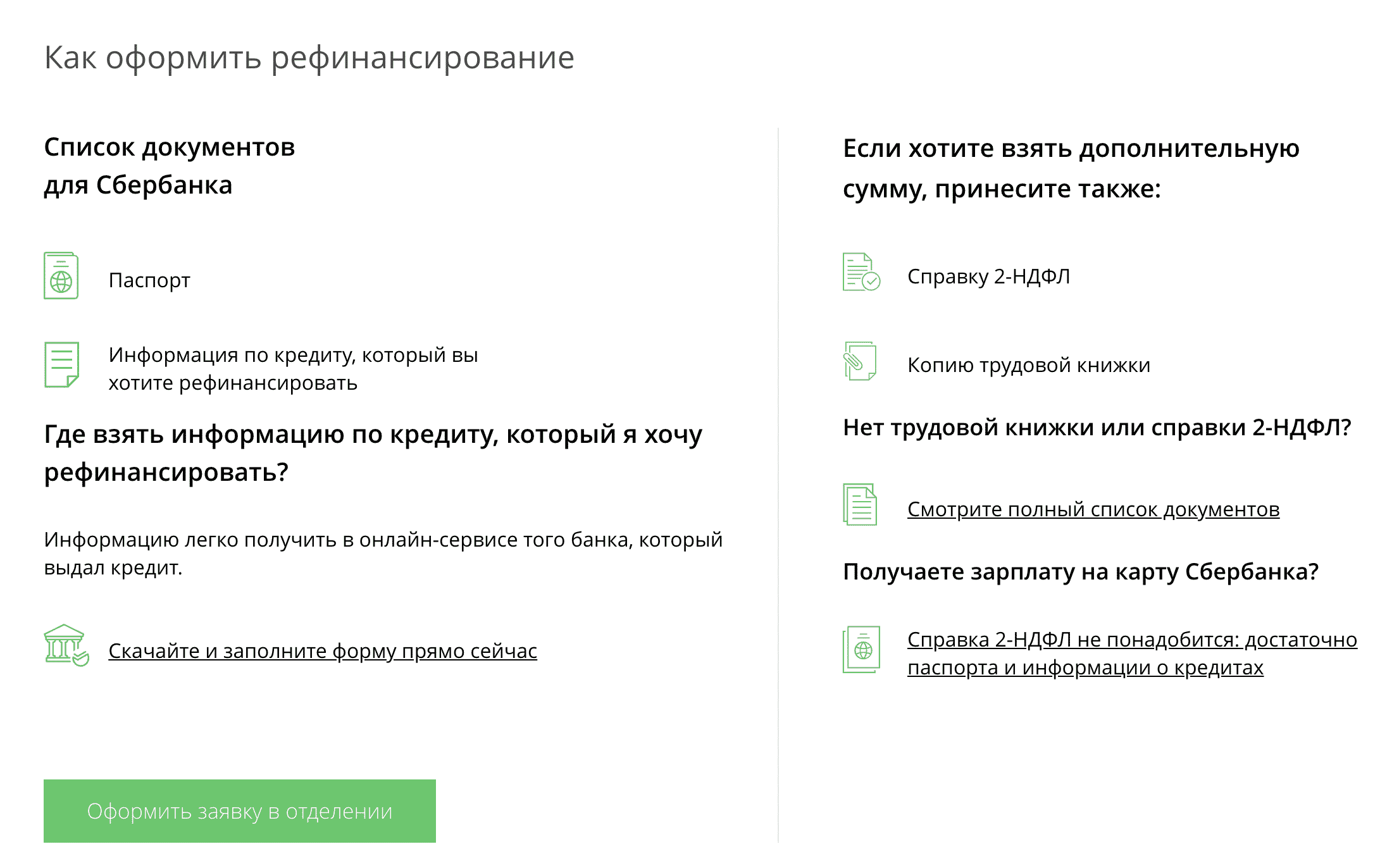

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

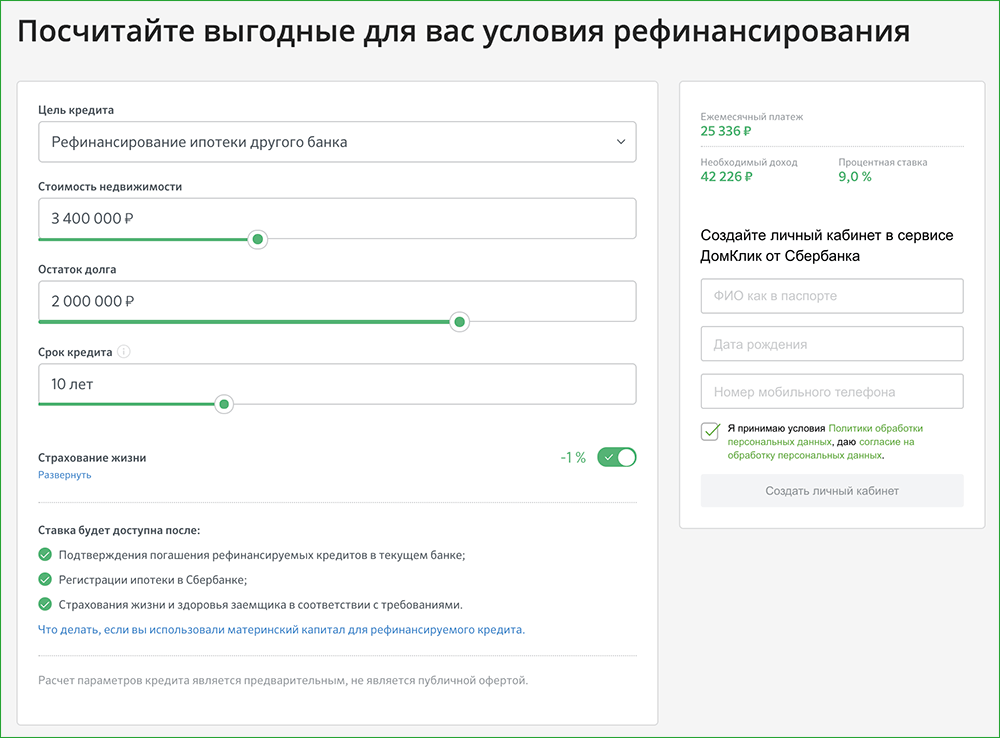

Вопрос 4. Как подать заявку на рефинансирование кредитов?

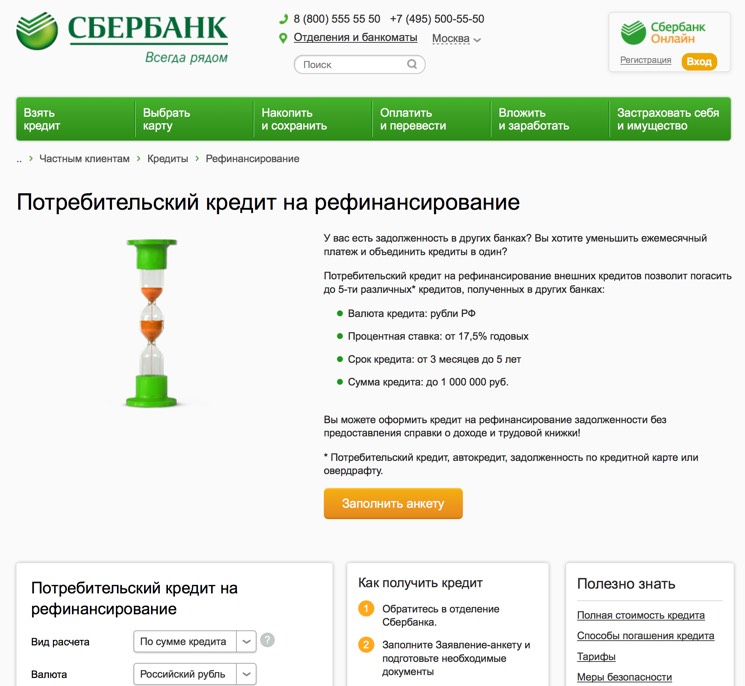

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

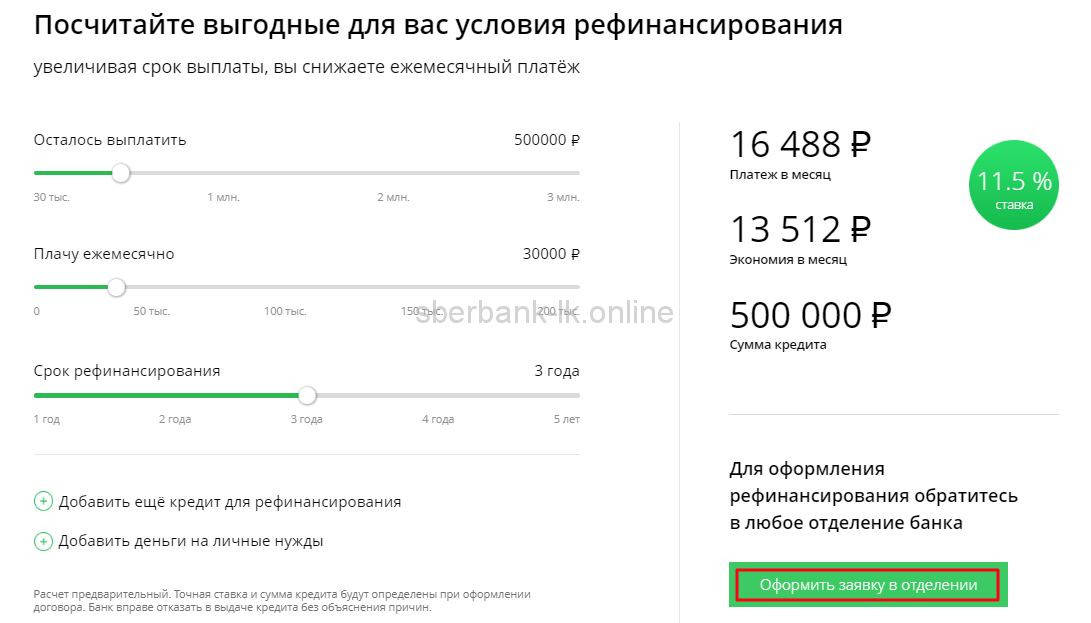

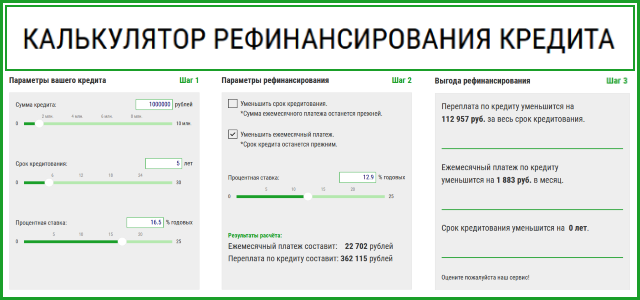

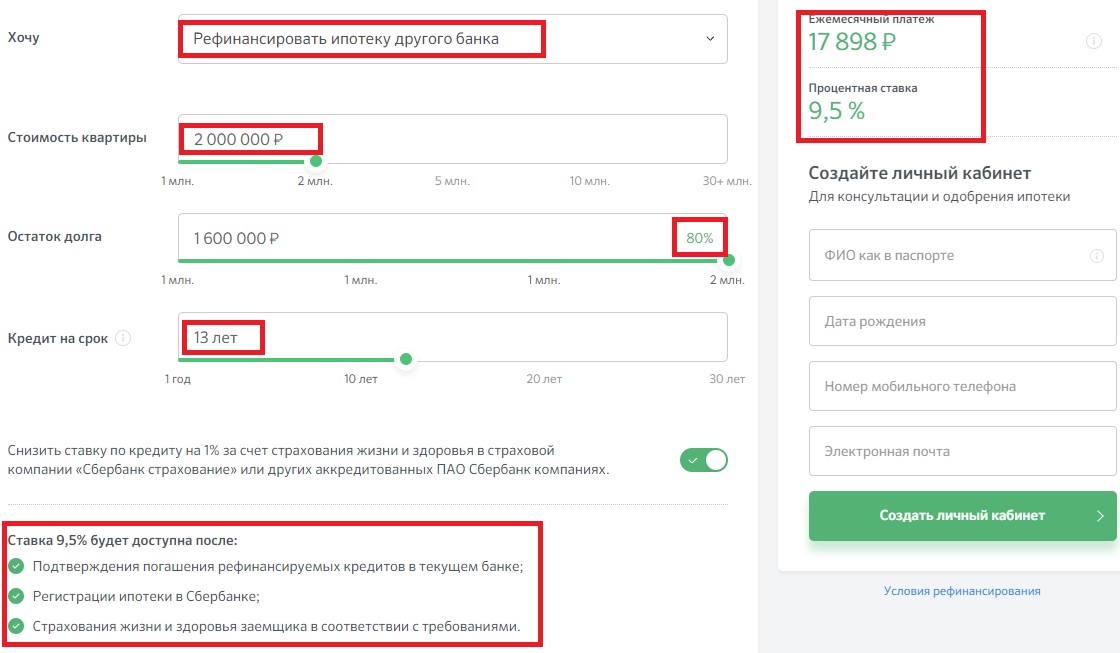

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.