Что такое пролонгация вклада

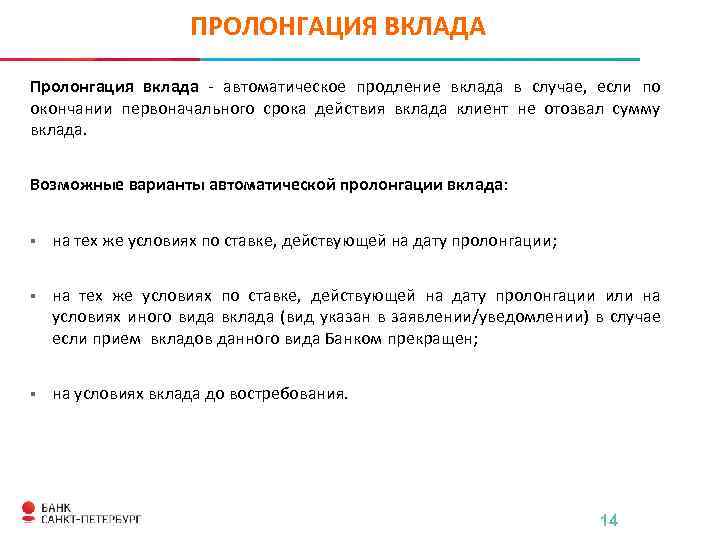

Пролонгация – это автоматическое продление периода действия договора. Практически каждый вид вклада ограничен определенным сроком, по истечении которого деньги, вместе с начисленными процентами, выводятся на счет или выдаются в кассе Сбербанка. Пролонгация позволит продлить договор, при этом сохраняются его условия в части срока, тарифного плана. Однако иногда после продления условия меняются.

Операция проводится без прямого участия владельца счета. Возможность возобновить сотрудничество с банком всегда закрепляется в договоре обслуживания. При этом продление соглашения ни к чему не обязывает вкладчика – при необходимости он может расторгнуть отношения с финучреждением.

Любой депозитный счет, открытый в Сбербанке автоматически пролонгируется по окончании срока, если иное не предусмотрено соглашением.

Как происходит пролонгация вклада?

Все особенности и условия открытия депозита прописаны в договоре. Там есть пункт и относительно продления договора. Не все соглашения можно продлить в принципе.

Продляться вклад может на первоначальный период, а может на договорной – больше или меньше первоначального. Продление может происходить неограниченное количество раз или строго ограниченное. Опять же все зависит от соглашения.

От автоматической пролонгации можно отказаться, даже если опция заявлена в описании депозита.

При неавтоматической пролонгации можно подписать не новый договор, а дополнительное соглашение.

При вкладе без пролонгации возможно лишь заключение нового договора. Нужно прийти в банк с паспортом и заново оформить вклад. Сейчас банки предлагают интернет вклады, которыми можно управлять с помощью интернет-банкингов. В онлайн вкладах необязательна автоматическая пролонгация, потому что продление депозита займет немного времени.

Если хотите забрать деньги до продления действия вклада, позвоните предварительно в банк и сообщите о намерении. В противном случае в отделении может не оказаться нужной суммы денег. Но после телефонной заявки оператор забронирует нужную сумму денег.

Когда нужна пролонгация вклада?

Когда экономика страны стабильна, курсы не скачут – лучше оформлять вклады с автоматической пролонгацией. Нет риска изменения процентной ставки, поэтому нет и риска «сгорания» сбережений.

Когда происходит девальвация рубля, люди массово скупают иностранную валюту, начинается «валютная паника». Чтобы заставить народ хранить деньги в отечественной валюте, банки повышают процентные ставки. В подобной ситуации лучше не пользоваться опцией автоматического продления договора, а оформлять краткосрочные вклады и внимательно следить за курсом валют.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

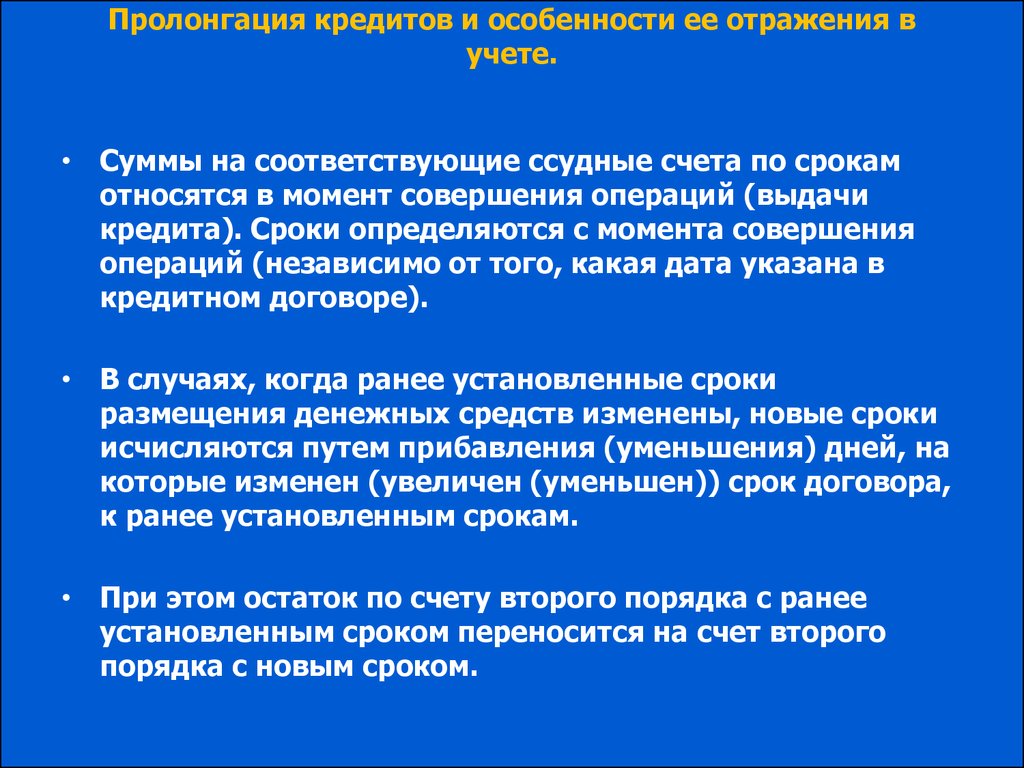

Пролонгация договора

Рассмотрим пролонгацию договора более подробно, поскольку данная процедура очень часто используется физическими и юридическими лицами.

Пролонгация договора реализуется несколькими способами, которые подразумевают данное продление при помощи конкретных законодательных актов. Чтобы выбрать наиболее подходящий способ пролонгации договора, необходимо учесть несколько моментов, которые в обязательном порядке прописывались при заключении договора. Эти моменты основываются на доверии сторон-партнеров, а также на том, придется ли постоянно проверять или перепроверять информационные данные.

Самым главным пунктом в заключенном договоре будет являться информация о сроках действия. Для некоторых договоренностей наличие данного пункта в договоре является обязательным и безоговорочным.

Установка временного срока также является важным фактором, когда взаимодействие между сторонами происходит впервые, и таким образом можно выявить и предупредить недобросовестность одной их сторон. Если что-то пойдет не так, как ожидалось, или возникнут определенные разногласия, то стороны могут разорвать договорные отношения, не дожидаясь окончания их действия, при условии, что в договоре прописаны условия о досрочном прекращении сотрудничества в одностороннем порядке.

Когда подходит время окончания срока действия договора, то стороны могут решить о его продлении. Здесь необходимо заключить новый договор о сотрудничестве или же продлить предыдущий. Стоит отметить, что крайне часто стороны забывают о сроках действия договора и, соответственно, забывают о возможности пролонгации. Подобные ситуации бывают, когда заключено несколько договоров.

Стоит отметить, что невнимательность в данном случае может обойтись крайне дорого и привести к неприятным ситуациям, например, одна из сторон может прекратить выполнение собственных обязательств, поскольку сроки договора истекли.

Чтобы избежать подобных неприятностей, необходимо своевременно продлевать сроки договоров. Это можно сделать посредством:

- законных оснований;

- дополнительных договоров о продлении;

- в автоматическом режиме (если это было заранее предусмотрено);

- заключения новой договоренности.

Иногда крайне выгодно реализовывать сделки с пролонгацией. Когда законодательный документ не характеризуется продлением действия договора, то участники, обычно, самостоятельно оговаривают данный пункт. Это разрешается в случае, когда пролонгация договора не устанавливается законными соглашениями. В них обычно указываются временные интервалы для той или иной договоренности.

Стоит сразу сказать, что определение пролонгации в документе может отличаться от пролонгации по факту. Например, в документе прописывается, что заключенный договор является действующим со дня его заключения и имеет срок действия в течение одного года. По окончании данного временного интервала, при условии, что ни одна из участников на протяжении календарного месяца не сообщит об отказе, то договор автоматически продляется еще на год. Получается, что произошла пролонгация договора в автоматическом режиме.

Недостатки услуги

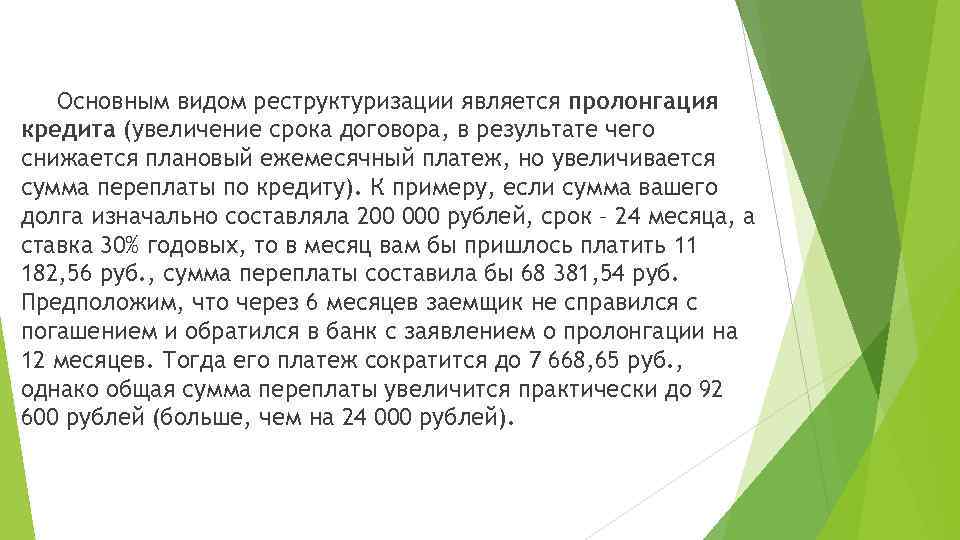

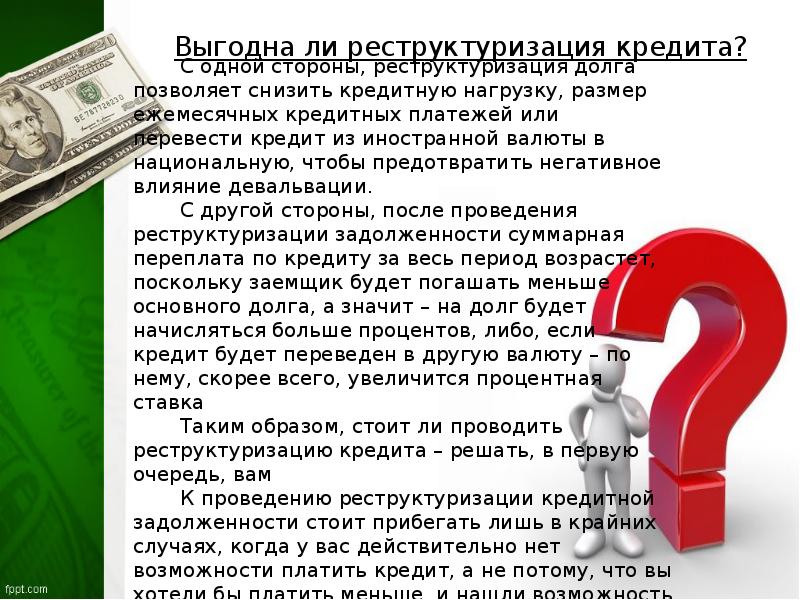

Пролонгация займа помогает заемщику избежать применения в его отношении штрафных санкций, но у этой услуги есть один существенный недостаток – каждая пролонгация никак не повлияет на сумму долга, а значит, что заемщик, даже после нескольких продлений договора займа, останется действующим должником компании. В некоторых случаях общая сумма всех продлений за календарный год может превысить сумму основного долга, что не запрещается законодательством.

Пользоваться услугой рекомендуется только в том случае, если заемщик уверен, что в пределах определенных сроков он сможет полностью исполнить свои обязательства. В идеале срок пролонгации должен составлять несколько дней – пока клиент не получит какой-либо доход, из суммы которого будут погашены обязательства.

В остальных случаях в пролонгации нет практического смысла. Если не предвидится никакого дохода или прибыли в ближайшем будущем, то намного проще и правильнее взять в долг у знакомых и погасить свои обязательства перед компанией.

Кредитные каникулы

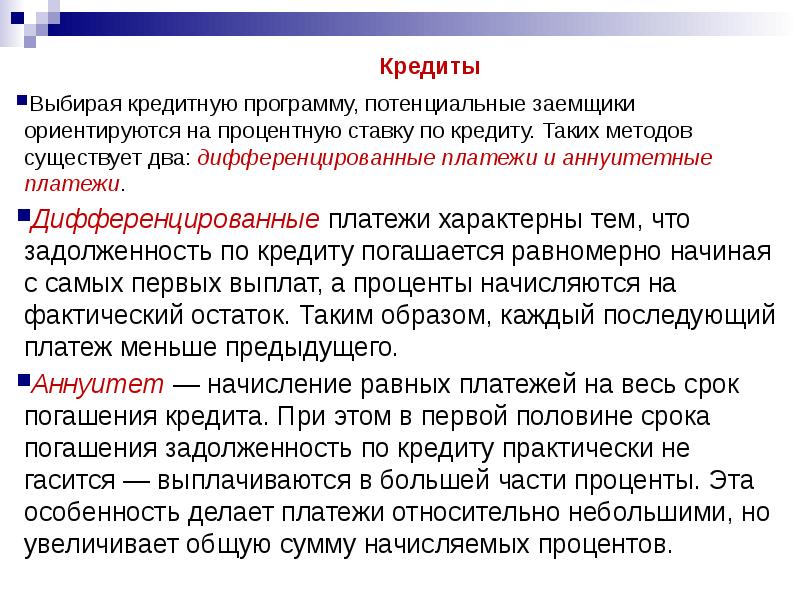

Пролонгация может быть разной. Чаще всего применяется реструктуризация графика погашения. При ней срок погашения растягивается, но обязанность внесения ежемесячных платежей не пропадает. Заемщик продолжает ежемесячно вносить платежи, просто они будут меньше по размеру.

Также есть кредитные каникулы. Это тоже вид пролонгирования, но при его применении заемщику дается полная или практически полная свобода от выплаты. Выплата долга ставится на паузу полностью либо в части основного долга. Во втором случае заемщик платит, но только проценты.

Такая форма пролонгации применяется к гражданам, которые имеют серьезные финансовые трудности, они полностью или почти полностью утратили прежний размер дохода. Срок предоставления каникул устанавливается индивидуально в зависимости от ситуации. Стандартно это 3-6 месяцев, но если, например, заемщика забрали в армию, срок “паузы” может быть увеличен до 1 года.

FAQ — часто задаваемые вопросы и ответы на них

По традиции в конце публикации ответим на вопросы, которые чаще всего возникают у вкладчиков.

В зависимости от того, зачем проводятся расчеты, можно выделить несколько вариантов калькуляторов, которые используются для расчета вкладов.

Предлагаем воспользоваться нашим депозитным калькулятором, который поможет произвести расчёт процентов по вкладу онлайн:

Виды онлайн калькуляторов для расчета параметров вклада:

- Калькуляторы на сайтах банков, предлагающих открыть вклад. Найти их можно на странице выбора депозитов. При расчетах таким калькулятором придется вводить минимум данных – сумму, срок вклада, дату оформления, а также планируемые пополнения (если предусматриваются). Ставка и другие параметры депозита настраиваются автоматически.

- Калькуляторы, расположенные на тематических (финансовых) сайтах. Данный вариант подходит тем вкладчикам, которые еще не определились в какой банк нести свои средства. Здесь можно найти полезную информацию о депозитах, предлагаемых различными кредитными организациями. Используя такие калькуляторы, вкладчик должен вводить довольно много параметров, ведь характеристики вкладов в каждом банке различны. Придется, в том числе, указывать наличие капитализации и ее периодичность.

- Сайты-калькуляторы. В последнее время растет популярность специализированных интернет ресурсов, которые представляют собой калькуляторы вкладов с максимальным набором полезных функций. В дополнение к характеристикам, используемым в других калькуляторах, здесь используются: выбор типа ставки (фиксированная или плавающая); возможность пополнения и снятия; учет налогообложения. Кроме того, здесь дается подробное описание всех используемых функций. Такой подход приводит к тому, что расчет получается максимально точным и подробным.

Пример онлайн-калькулятора вкладов с капитализацией и пополнением

Выбирая калькулятор вкладов онлайн, следует понимать, что в любой программе для расчетов могут возникнуть погрешности. Они существенно отличаются для каждого из типов калькулятора и могут возникать по разным причинам.

Основные причины погрешностей в расчетах при использовании онлайн калькулятора:

- самые простые программы не учитывают многих параметров – налогообложение дохода, комиссии и прочие;

- некоторые калькуляторы не позволяют предусмотреть изменение дохода в случае внесения дополнительных взносов или снятия части суммы вклада;

- в банках по разному относятся к начислению процентов, если срок окончания выпадает на выходной.

Все указанные выше обстоятельства приводят к возникновению погрешностей. Следует иметь в виду, что для простейших программ она может быть достаточно большой.

Естественно, вкладчик имеет полное право отказаться от дальнейших отношений с банком, в котором у него закончился депозит.

Однако далеко не все знают, какие действия следует предпринять, чтобы проблем с получением средств не возникло, а проценты не были потеряны. Поэтому ниже мы приводим подробную пошаговую инструкцию.

Шаг 1. Посещение офиса банка

Если условиями договора предусматривается автоматическая пролонгация депозита, но вкладчик принял решение забрать свои деньги из банка, придется обратиться в банк. Сначала достаточно проконсультироваться, для чего обратиться в офис, позвонить на горячую линию или пообщаться с консультантом на сайте.

Чаще всего, чтобы отказаться от пролонгации депозита, приходится обратиться в отделение кредитной организации. Но точно необходимость этого могут подтвердить только сотрудники конкретного банка.

Шаг 2. Оформление заявления

В отделении кредитной организации, скорее всего, придется заполнить заявление в письменном виде. Образец этого документа в каждом банке разный, поэтому оформлять его заранее смысла нет.

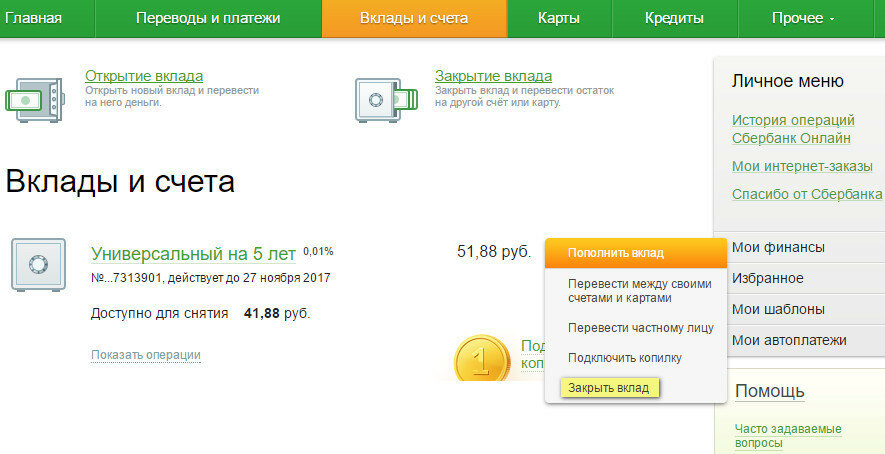

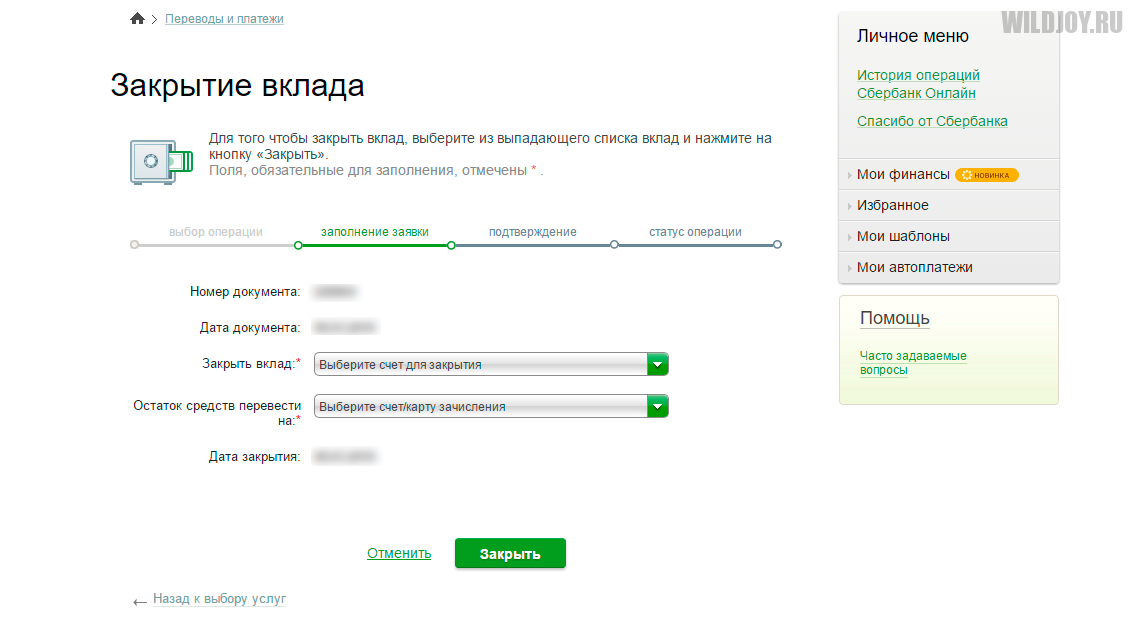

Шаг 3. Расторжение договора вклада

На основании написанного заявления договор депозита вне зависимости от того, был ли он пролонгирован, будет расторгнут.

Шаг 4. Получение денег

На последнем шаге остается только забрать средства. Получить их можно наличными или переводом на другой свой счет, реквизиты которого указываются в заявлении.

Формулирование пролонгации в договоре

Президиум ВАС РФ в п. 10 своего Информационного письма №59 от 16 февраля 2001 года установил следующий способ формулирования автоматической пролонгации:

Правоведы неоднозначно относятся к данной формулировке. Многие юристы считают ее недостаточно правильной из-за отсутствия точных дат.

Следовательно, такой договор способен обладать юридической силой на протяжении неустановленного количества лет. Соответственно, это бессрочное соглашение или оно может продлеваться неограниченное количество раз.

Противоположная точка зрения основана на фразе «на следующий год». Некоторые специалисты считают, что такое соглашение продлевается исключительно на 1 последующий год, после чего должно быть пересмотрено или заключено повторно.

При этом будет правильным утверждение, что контракт с автоматическим продлением будет действовать до того момента, пока один из участников не сообщит о его разрыве. Суды также не сходятся во мнении касательно данного момента.

Выгодна ли пролонгация?

Для клиентов пролонгация хороша тем, что избавляет от лишних хлопот. Когда срок вклада истек, не нужно заключать новый договор – достаточно продлить старый. А с автопролонгацией даже действий совершать не нужно: банк сам пролонгирует депозит, без визита вкладчика в офис или манипуляций в интерет-банке.

Но есть нюансы, из-за которых продление депозита может принести неудобства и даже убытки:

- Первое – автопролонгация начинает действовать на следующий день после того, как истек первоначальный срок вклада. Если клиент не успел отказаться от опции заранее, деньги забрать нельзя. Придется разрывать договор, а это чревато потерями в доходности вклада.

- Второе – автопролонгация создает иллюзию, что вклад не нужно контролировать. На деле же, при продлении банк устанавливает для вклада новую ставку в соответствии с текущими тарифами. Если они изменились – автоматически поменяется и процент. Не заметив этого, клиент может продлить договор на невыгодных для себя условиях.

О факте автопролонгации и изменения тарифа клиенту обязаны сообщить заранее. Но обычно банк ограничивается уведомлением в личный кабинет, sms или письмом на электронный ящик – их легко не заметить. Поэтому лучшим советом будет периодически обращаться в свой банк или на его сайт, чтобы следить за состоянием депозита и тарифов. Тогда автопролонгация однозначно станет выгодной к подключению опцией.

Достоинства и недостатки

Пролонгация дает следующие преимущества:

- Экономия времени и нервов на посещении офиса банка. Продление происходит в автоматическом режиме.

- Деньги продолжат работать и без вашего участия после окончания срока действия вклада.

Но всегда есть и недостатки. Следует быть внимательным, потому что:

Условия по вкладу после завершения его срока вполне могут измениться

Здесь важно следить за информацией и вовремя перезаключить договор на более выгодных условиях.

Снятие денег со счета ранее срока окончания пролонгированного договора влечет потерю части прибыли. Это не касается процентов, начисленных за время действия первоначального соглашения

Все они сохраняются и на второй срок причисляются к сумме вклада. Но, если в середине второго срока вы захотите их снять, то потеряете доход.

Пролонгация или продление вклада – удобный инструмент управления своими накоплениями. Только пользоваться им надо, как и любым другим инструментом, с умом.

Не ждите, что банк вам напомнит об окончании срока действия договора, подберет за вас более выгодные предложения или сообщит об изменениях условий и тарифов. Этого может не случиться никогда.

Что значит пролонгация кредита

В процессе пролонгации любого договора меняется конечный срок действия документа, то есть совершается его продление. При оформлении кредита заемщик видит четкий срок окончания действия договора. То есть это дата, к которой ссуда должна быть выплачено в полном объеме согласно установленному графику — заемщик вносит в счет погашения ежемесячные платежи.

Если по каким-то причинам гашение кредита в обозначенные сроки невозможно, заемщик обращается в банк и меняет график платежей на более удобный. Соответственно, происходит пролонгация договора кредита, гашение продлевается. Например, оно должно было закончиться в мае 2022 года, но увеличено до декабря 2023.

В банковский терминологии пролонгация кредитного договора называется реструктуризацией.

В каких банках можно оформить вклады с капитализацией, пополнением и пролонгацией — обзор ТОП-3 крупных банков

На финансовом рынке России действует довольно большое количество банков, которые предлагают вклады с капитализацией, пополнением, а также пролонгацией.

Ниже представлены 3 кредитные организации, в которых имеются выгодные депозиты. В них имеются программы со всеми рассматриваемыми параметрами, но прежде чем открыть вклад в любом случае стоит обратиться в банк за подробной консультацией. Только в офисе смогут подробно рассказать обо всех программах, которые действуют в кредитной организации на данный момент.

1) Сбербанк России

Уже много лет миллионы граждан России доверяют свои деньги Сбербанку. Эта кредитная организация является старейшей в нашей стране.

Сегодня среди вкладов с автоматической пролонгацией самым популярным является депозит Добрый год. По нему в банке предлагают ставку от 7,4 до 8% годовых. Конечная величина определяется в зависимости от суммы, вносимой на депозит.

Минимальный срок по рассматриваемому вкладу составляет 3 месяца. Сумма начинается от 100 000 рублей. Начисление процентов осуществляется в конце срока договора. Открыть вклад можно, не только обратившись в офис, но и на сайте банка в режиме онлайн.

2) Уральский банк реконструкции и развития

За 27 лет, прошедших с момента основания УБРиР, банк сумел войти в 30 самых крупных кредитных организаций России.

Уральскому банку доверяет государство, здесь разрешено открывать счета компаниям ЖКХ, стратегическим предприятиям, а также хранить пенсионные накопления.

Отделения банка находятся в 43 российских регионах, в них можно открыть вклад со ставкой до 11% годовых. При оформлении депозита на интернет сайте банка можно дополнительно получить 1%.

3) ВТБ

Банк ВТБ является частью международной группы, действующей на финансовом рынке. Сегодня в отделениях, расположенных в 72 российских регионах, можно открыть вклады со ставкой 5,75— 7,85% годовых.

Чтобы сравнить условия различных депозитов банка и выбрать лучший из них, не обязательно отправляться в отделение банка. Достаточно сделать звонок на горячую линию. Есть и другой вариант – посетить сайт ВТБ.

Если не все вопросы будут разрешены, можно непосредственно на интернет ресурсе заказать обратный звонок. Для этого достаточно заполнить специальную форму.

Нередко вкладчики сомневаются, какой банк предпочесть. Специалисты советуют воспользоваться специальной анкетой, которая поможет принять решение.

Анкета для сравнительной оценки кредитных организаций по различным характеристикам:

| Характеристика | Варианты ответа с баллами |

| Срок действия на финансовом рынке | Со времен СССР – 10 баллов

Больше 10 лет – 5 баллов 5-10 лет – 3 балла Менее 5 лет – 0 баллов |

| Застрахованы ли депозиты | Да – 10 баллов Нет – 5 баллов |

| Размер кредитной организации | В российском рейтинге занимает одно из первых десяти мест – 10 баллов Не входит в первую десятку по России, но один из крупнейших в городе – 5 баллов |

| Наличие офиса в шаговой доступности от дома или места работы | Есть – 5 баллов Нет – 0 баллов |

По данной анкете следует оценить все выбранные банки. После этого предпочтение стоит отдать тому из них, который наберет наибольшее количество баллов.

Советуем вам также почитать нашу статью о том, в каком банке лучше открыть вклад под высокий процент.

Как оформить услугу автопролонгации вклада?

В описании вклада банк сразу заявляет, доступна ли процедура пролонгации или автопролонгации.

Автопролонгация может действовать неограниченное количество раз – пока вкладчик не заберет сбережения. Или же в договоре оговаривается количество пролонгаций.

Если банк заявил, что в депозите доступна автопролонгация, то можно от нее отказаться, если она не нужна. А вот в обратном случае – вклад не подразумевает услугу – договориться об автопролонгации не получится.

Если действует автопролонгация вклада, не стоит забывать проверять актуальность депозита. Может оказаться так, что банк решил не продлевать депозитное предложение, а открыл другой вклад. В этом случае в активном периоде действия условия сохраняться, а вот по окончанию вклад переведут в статус вклада до востребования.

Такие вклады характеризуются крайне низкими процентными ставками – около 0,1%. Банк, конечно, сообщит смс-уведомлением или электронным письмом о закрытии действующего вклада, но такие сообщения могут остаться незамеченными.

Услуга доступна не всем

Невозможно просто так прийти в банк и сказать, что вам нужна пролонгация. На ее проведение должно быть веское основание, причем доказанное документально. И помните, что это дополнительная опция, а не обязательство банка. Если он не захочет идти навстречу заемщику — это его право. Но на практике, если ситуация действительно объективная, банк обязательно поможет.

Для примера рассмотрим причины для проведения пролонгирования, которые допускает Сбербанк:

- уход в армию. Понятно, что выплата кредита при таком обстоятельстве будет просто невозможна, могут даже дать полную отсрочку;

- длительная утрата трудоспособности и, соответственно, прежнего уровня заработка по причине болезни, травмы;

- уход заемщика в декрет, в отпуск по уходу за ребенком;

- потеря работы в связи сокращением;

- потеря прежнего уровня дохода по причине понижения в должности, изменения должностных обязанностей.

В целом, банк может рассмотреть любую ситуацию, то есть допускается индивидуальный подход. Главное, заблаговременно обратиться в банк, рассказать о своей проблеме и подтвердить все сказанное документально.

Продлить договор аренды нежилого помещения: повторный экзамен на прочность

15.07.2019

По общему правилу собственники передают в пользование нежилые помещения на конкретный период, который согласовывается с арендатором. Речь идёт об объектах, используемых в предпринимательских целях: офисы, склады, магазины, аптеки и др.

Площади активно эксплуатируется, бизнес развивается, но срок арендного соглашения подходит к концу.

Стоит ли волноваться о продлении договора аренды нежилого помещения и готовиться к новому витку переговоров и сбора документов или этот процесс — всего лишь формальность.

Что говорит закон о пролонгации арендного соглашения?

Законодатель предусмотрел несколько вариантов продления договора аренды нежилого помещения:

- автоматическое продолжение договорных отношений (в основном соглашении есть положение, которое предусматривает возобновление договоренностей по окончании их срока действия при соблюдении определенных условий);

- составление нового акта на основании права преимущества арендатора на повторную аренду объекта;

- дополнительное соглашение о пролонгации срока сделки до истечения срока основного договора;

- судебный порядок (например, если арендодатель нарушил преимущественное право арендатора).

Для каждого способа оформления имеются свои нюансы, в первую очередь связанные с соблюдением формы сделки. Пользование недвижимостью сроком не менее года подлежит обязательной государственной регистрации в Росреестре.

Невыполнение этого требования влечет риски признания соглашения незаключенным и, соответственно, все достигнутые договоренности могут быть признаны юридически ничтожными. То же требование касается и пролонгации договоров.

Для краткосрочной аренды достаточно соблюдения обычной письменной формы.

Регистрировать или нет — вот в чем вопрос. Для соглашений сроком менее года такая процедура не предусмотрена. Но что для бизнеса год — развернуться не успеешь и начинай все сначала. Оттого долгосрочные отношения — обычная практика. Так и надежней: дополнительная проверка документов регистратором никогда не помешает, и постоянный арендатор — проверенный партнёр.

Пренебрежение условием о регистрации ставит арендатора в весьма неустойчивое положение при смене собственника, а также лишает его права:

- преимущества на перезаключение договора на новый срок;

- сдать имущество в субаренду;

- на защиту своих интересов при возникновении спора и др.

То есть необходимость регистрации продиктована и законом, и обстоятельствами.

На этом фоне становится сюрпризом и новой головной болью «внезапно» наступивший срок окончания договора аренды нежилого помещения и необходимость в срочном порядке решать вопрос с его продлением. С чем связана болезненность процесса?

Любые ошибочно указанные сведения, неполная информация, отсутствие какого-либо «второстепенного» документа может стать причиной отказа Росреестра в регистрации, что существенно затянет процесс, отнимет время и силы на поиск и устранение ошибки

Обратите внимание! Если арендуется только часть помещения, или по желанию арендатора производится переустройство, то потребуется изготовить и подать на регистрацию ещё и технический план объекта. А если под помещением подразумевается целое здание — то и план земельного участка с указанием расположения объекта.

В случаях найма помещений у ДГИ любое отклонение от прописанных условий использования имущества влечёт отказ в продолжении отношений.

Проведённая под собственные нужды, но не узаконенная перепланировка влечёт автоматический отказ в регистрации документов.

Как продлиться, чтобы не оступиться?

Чтобы вам не пришлось участвовать в разборках с контрагентом или государством в лице Росреестра, ДГИ, судебных органов и не потерять право пользования недвижимостью, “Земельный юрист” предлагает полное сопровождение продления договора аренды нежилого помещения:

- полный правовой анализ и проверка документов;

- решение вопросов с оформлением реконструкции, перепланировки, изготовление технического плана и иной необходимой документации;

- юридическая оценка новых договоренностей и обстоятельств;

- регистрация пролонгации в Росреестре;

- представление интересов в суде в случае недобросовестных действий контрагента или необоснованного отказа Росреестра.

Ваша цель — извлечение прибыли, наша цель — юридическая помощь. Обращайтесь!

Автоматическая пролонгация в Сбербанке

Всем вкладчикам, особенно новичкам, необходимо знать и понимать, как происходит пролонгация депозита в банке. А для этого, каждый вкладчик должен знать, каким способом она осуществляется. Это, в обязательном порядке, должно быть отражено в договоре.

При автоматической пролонгации вам ничего делать не придется, за вас все сделает сам банк. А при неавтоматической пролонгации, необходимо будет сделать 5 простых последовательных шагов.

Еще при первоначальном открытии вклада, необходимо внимательно изучить все условия договора, касающиеся пролонгации вклада. Желательно, в целях напоминания, это сделать еще перед окончании срока вклада.

Чаще всего процентная ставка меняется на ту, которая действует в банке на момент окончания вклада. Лучше всего будет, если вы заранее удостоверитесь в ее выгодности. При этом не стоит забывать, что после продления вклада его досрочное грозит потерей дохода с момента перезаключения.

Поэтому тщательно проанализировать свою финансовую ситуацию, и, если средства вам могут понадобиться раньше окончания срока после продления, то лучше заключить другой договор на меньший срок.

Отделение банка посетить придется в двух случаях:

- если условиями договора не предусмотрена пролонгация;

- если условия продления вкладчика не устраивают.

Обращаясь в отделение банка за консультацией, необходимо четко знать на какие вопросы вы хотите получить ответы. А у самого консультанта в банке необходимо будет выяснить:

- есть ли автоматическая пролонгация и каковы ее условия;

- имеются ли подходящие альтернативные условия вложения средств и их условия.

Попросите сотрудника отделения рассказать обо всех возможных вариантах вложений и продемонстрировать расчеты предполагаемого дохода по всем подходящим схемам.

После этого, вы должны будете для себя решить о том, как будете пролонгировать вклад. Если вы решили продлить депозит автоматически, то обязательно получите на руки договор на новый срок.

А, если вы решили изменить условия вклада, то вам необходимо будет все тщательно согласовать, уточнить все неясности, после чего только подписать новый договор. При чем, вам необходимо будет разорвать старый договор, забрать деньги и положить их уже на новый вклад.

Если вы все-таки решили продлить существующий договор, это необходимо обязательно подтвердить. Для этого вам нужно будет написать письменное заявление, подписать новый договор и получить его на руки.

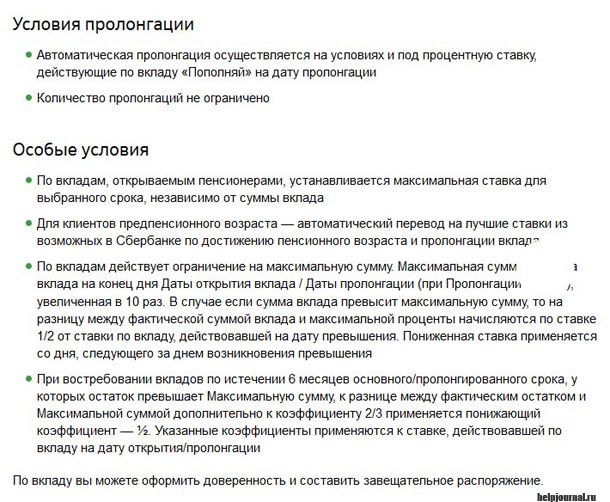

- на условиях, актуальных на момент завершения срока депозита (из линейки «Онлайн» – «Пополняй», «Сохраняй», «Управляй», а также «Подари жизнь»);

- на условиях «до востребования» (по вкладу «Просто 7%»).

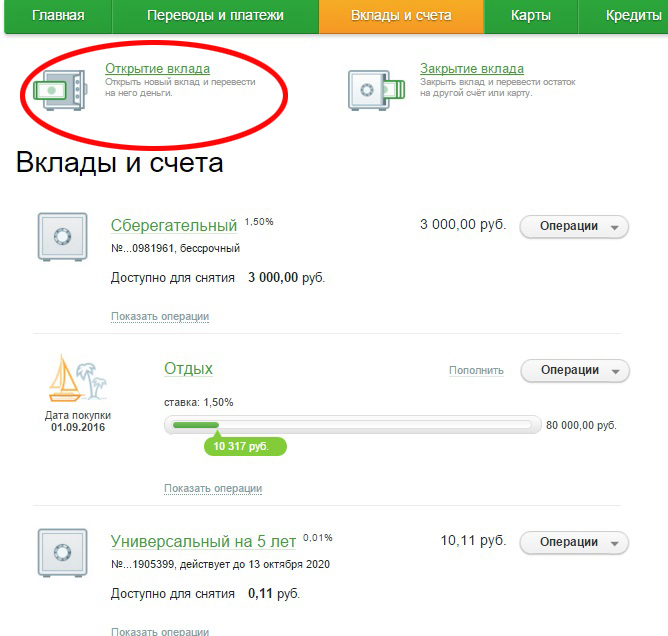

Продление вкладов возможно неограниченное количество раз. Сейчас востребованы вклады из серии «Онлайн», позволяющие все операции (в том числе, открытие и закрытие счета) провести через интернет.

Сбербанк, как и все другие финансовые организации, время от времени добавляет новые депозитные продукты и завершает работу с текущими. Удобство для клиентов компании в том, что вся актуальная информация о подключенных услугах, совершенных операциях и используемых опциях всегда доступна в Личном кабинете на Сбербанк Онлайн.