Как выбрать надежного продавца

Разумеется, любая предоплата – это риск прежде всего для покупателя. Есть вероятность того, что за совершенный авансовый платеж заказчик не получает выбранный товар. Давайте посмотрим, как можно уберечься от мошенников, применив элементарные правила безопасности.

В первую очередь смотрите на репутацию продавца. Разумеется, многие мошенники покупают отзывы в сети. Как правило, такие отзывы стандартны, пишутся не по существу и по сути своей сводятся к двум фразам: «замечательный товар», «хороший продавец». Конечно же, такие комментарии не отражают ни реальную репутацию продавца, ни способы его работы с покупателями.

Среди положительных отзывов интерес представляют те, которые описывают сам процесс покупки – была ли предоплата за товар, как была запакована покупка, как быстро продавец выходил на связь и прочее

Такие отзывы стоит принимать во внимание при оценке надежности лица, реализующего товар

Интереснее рассматривать отзывы отрицательные – если они есть, конечно. Разумеется, отрицательные отзывы никто не пишет за деньги – а значит, все они написаны реальными или несостоявшимися покупателями. Проанализируйте не количество, а суть этих отзывов. Если жалобы касаются того, что покупателю неизвестно, что такое предоплата, что он не смог договориться с продавцом – смело игнорируйте такой комментарий

Обращайте внимание на жалобы про плохую обратную связь, на непонятные задержки с отправкой товара и тому подобные вещи. Если эти жалобы выложены в сеть и пропущены администрацией ресурса, на котором они размещены – к ним стоит прислушаться

Понятие аванса в гражданском кодексе

Множество людей сталкиваются с данным понятием при оформлении каких-либо сделок по аренде или продаже недвижимости и другой собственности.

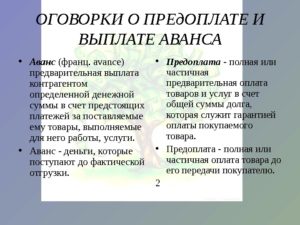

Аванс представляет собой некоторую сумму денег, которая подтверждает Ваши намерения на приобретение какой-либо недвижимости или же использование услуги.

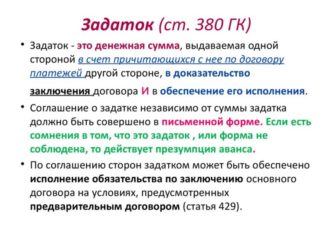

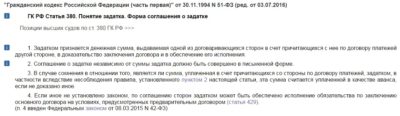

В 380 статье Гражданского Кодекса РФ оговаривается только понятие термина «задаток», поэтому определение «аванса» вытекает из практики по совершению сделок между лицами или компаниями.

Основные признаки присущие этому понятию:

- Вносится в качестве первого взноса, однако он не требует обязательств по выполнению сделки;

- Возврат аванса может произойти по первому запросу, вне зависимости от того, договаривались участники о составлении договора или нет;

- Если же договоренности срываются, то сумма аванса выплачивается в полном объеме покупателю;

- Выплата аванса не предусматривает обязательство составления отдельного документа для его подтверждения, достаточно внести специальный пункт о внесенном платеже в основной договор.

Получается, что понятия «аванс» и «задаток» очень близки по значению, однако имеют различия в юридической составляющей.

Отличия между задатком и авансом

Не менее важно разобраться в вопросе, задаток и аванс, в чем разница. Главные отличия заключаются в следующем:

- Соглашение о задатке должно быть совершено в письменной форме, независимо от его суммы. В случае несоблюдения данного условия или если существуют сомнения о характере уплаченной суммы, она считается уплаченной в качестве аванса.

- Задаток выполняет доказательную функцию, выдается в качестве доказательства заключения договора. Поэтому выдача и получение задатка выступает доказательством того, что был заключен договор. Что касается аванса, то его выдача – это еще не доказательство факта заключения договора. Но при наличии спора может оцениваться в качестве одного из возможных доказательств его заключения.

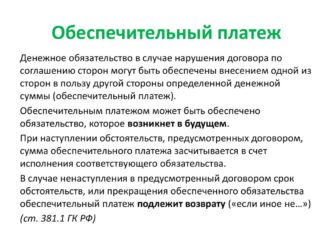

- Задаток исполняет обеспечительную, штрафную функцию в отличие от задатка. Он является обеспечением исполнения сторонами обязательства, которое было оговорено. Таким образом, законом предусмотрены неблагоприятные последствия для стороны, которая отказывается исполнять обязательства. В данном случае сам задаток приобретает штрафной характер.

Что будет в случае неисполнения обязательства обеспеченного задатком

Неисполнение обязательств, обеспеченных задатком, может вызвать такие последствия:

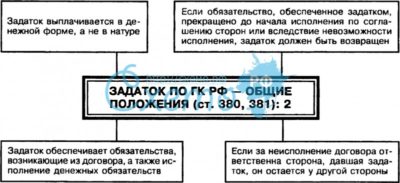

- Задаток должен быть возвращен при прекращении обязательства до начала его исполнения по соглашению сторон. А также в случае невозможности его исполнения из-за обстоятельств, за которые ни одна из сторон не отвечает.

- Если за неисполнение договора отвечает сторона, которая оставила задаток, то он не возвращается.

- Если договор был не выполнен по вине стороны, которая получила задаток, то она обязана уплатить другой стороне двойную сумму задатка.

Что будет при неисполнении обязательства, по которому выплачен аванс

Последствия за неисполнение обязательства, по выплаченному авансу:

- Если обязательства прекращаются по соглашению сторон до начала до начала исполнения договора, а так же во всех иных случаях его неисполнения, то сторона, которая выдала аванс имеет право требовать его возврата.

- Сторона, выдавшая аванс не может требовать его возвращения только в том случае, если по закону другая сторона сохраняет право на вознаграждение, даже при неисполнении договора. К примеру, аванс невозможно потребовать, если в ходе научно-технических исследований было выявлено невозможность достижения результатов из-за обстоятельств, которые не зависят от исполнителя.

Как выплачивается

В общем случае НДФЛ с аванса не удерживается. Такая позиция неоднократно приводилась в разъясняющих письмах Минфина и ФНС. Обоснована она тем, что удержание НДФЛ по п. 4 ст. 226 производится в день фактического получения сотрудником дохода. Под датой получения дохода подразумевается последний день месяца по п. 2 ст. 223 Налогового кодекса.

Следовательно, аванс сотрудник получает в полном размере без уменьшения его на НДФЛ. Удерживать подоходный налог работодателю следует только при окончательном расчете с сотрудниками.

В этой связи нежелательно назначать аванс на 30 число месяца, так как налоговики могут потребовать начисления и уплаты с него НДФЛ, что вызовет путаницу в расчетах.

Особенности выплаты аванса в Трудовом кодексе не регламентируются. При этом порядок выдачи аванса и зарплаты ничем не отличается между собой. В обоих случаях алгоритм будет таким:

- Работодатель составляет платежную ведомость (обычно с использованием формы Т-53).

- Сотрудник ставит в ней подпись и получает средства.

- Ведомость в дальнейшем прикладывается к расходному ордеру.

- Выдача аванса из кассы организации наличными отображается с помощью проводок Дт 70 Кт 50.

Выше указан способ выдачи аванса наличными, но также он может быть перечислен на карточку сотрудника в безналичной форме. Проводки при выплате аванса на карту выглядят следующим образом: Дт 70 Кт 51.

Что такое аванс по зарплате, и какими правовыми нормами он регулируется

В Трудовом кодексе не прописано понятие аванса. Но здесь указано, что зарплата должна выплачиваться сотрудникам минимум дважды в месяц, поэтому первая часть выплаты получила название аванса.

Обязательность выплаты сотруднику аванса из заработной платы вытекает из положений ст. 136 Трудового кодекса. Здесь указана обязанность платить зарплату дважды в месяц. При этом Роструд в Письме от 2007 года №472-6-0 указывает на отсутствие оснований для освобождения работодателя от выплаты аванса даже по желанию сотрудника.

Положения ст. 136 Трудового кодекса являются обязательными для применения всеми работодателями и в отношении всех сотрудников: как из числа штатных, так и совместителей.

При этом специалисты со ссылкой на Постановление №566 подчеркнули, что размер аванса в счет зарплаты за первую половину месяца может определяться по соглашению между администрацией и профсоюзом, но такой размер не может быть ниже тарифной ставки за отработанное время.

На практике используются следующие способы установления размера аванса:

- Пропорционально отработанному времени.

- В процентах от оклада.

- В фиксированном значении.

Согласно рекомендациям Минтруда и Роструда, при определении аванса стоит ориентироваться на первый способ. В результате за каждую половину месяца зарплата будет примерно одинаковая, но аванс не будет статичной и фиксированной величиной, так как значения отработанного времени будут отличаться.

Понятия

Аванс — определение

Другими словами, аванс даётся, чтобы договоренность начали исполнять. Если же аванс не будет внесен, то исполнитель может не начинать выполнять свои обязательства.

Если же вторая сторона по определённым причинам отказывается от выполнения обязательств, то возврат аванса происходит в полном объеме. Аванс не должен остаться у стороны, не исполняющей обязательства.

Аванс при покупке несёт две функции. Во-первых, его передача гарантирует выполнение договоренностей. Во-вторых, аванс подтверждает согласие заказчика с условиями договора и он будет обязан заплатить остальную сумму.

Узнав, что такое предоплата и аванс, будет легко разобраться, в чем заключается разница между этими двумя понятиями.

Предоплата — определение

Узнав определение этого юридического термина, вы сможете понять, в чем же отличия между предоплатой и авансом.

Узнав определение этого юридического термина, вы сможете понять, в чем же отличия между предоплатой и авансом.

Смысл понятия предоплаты в том, что выплаченная вперед сумма денег является гарантом начала работ по договору, также как и в случае с авансом. Заказчик, внося предоплату, подтверждает факт того, что согласен с условиями исполнителя и готов сотрудничать именно с ним.

Кроме того, выплаченная предоплата является гарантом того, что заказчик выплатит оставшуюся сумму после выполнения работ

Важно, что сделать он должен в течение конкретного срока, установленного в договоре

Отличия

Предоплата является авансом или задатком?

Согласно Гражданскому кодексу все товары должны быть оплачены до или после их получения. То есть передача товара и денег должна происходить примерно в одно время, без больших разрывов во времени.

Предоплата является авансом, который покупатель вносит до того, как получит товар или услугу. Взамен на это, он получает от исполнителя обещание завершения работ или своевременной доставки товара.

Два эти понятия отличаются только одним небольшим нюансом. Аванс покрывает стоимость договора лишь частично, а предоплата может быть полной, в зависимости от условий.

В бухгалтерском и налоговом учете понятия аванса и предоплаты воспринимаются как синонимы. А вот задаток имеет немного другое значение. Предоплата — это аванс.

Чем отличается аванс от предоплаты

Согласно этому, становится понятно, что эти понятия не имеют отличий, а есть между ними только сходства и получается, что это одно и то же.

ВАЖНО! Фактически разница между понятиями аванса и предоплаты отсутствует. Она заключается только в том, что в экономике и юриспруденции чаще пользуются понятием «аванс», а среди народа чаще говорят «предоплата»

Но суть этих двух понятий в некоторых параметрах одинакова

Она заключается только в том, что в экономике и юриспруденции чаще пользуются понятием «аванс», а среди народа чаще говорят «предоплата». Но суть этих двух понятий в некоторых параметрах одинакова.

Отличия есть или нет?

Если сделка завершилась успешно и все договоренности были выполнены, то никакой разницы между этими понятиями нет.

Разница между понятиями аванса, предоплаты и задатка — в чем же она? Из вышесказанного мы поняли, что предоплата и аванс — это по сути одно и то же. А вот задаток имеет несколько другой смысл. Понять разницу можно в том случае, когда обязательство не будут исполнены или их выполнение будет неожиданно прекращено.

Если условия договора не выполняются, то аванс просто возвращается. Сторона, виновная в несостоявшейся сделке, не будет нести никаких денежных потерь, кроме тех ситуаций, когда в подписанном договоре есть пункты о наличии штрафов.

В случае, если заказчик виновен в несостоявшейся сделке, то сумма задатка остается у исполнителя. Если же виновен исполнитель в том, что сделка не состоялась, то он должен вернуть сумму задатка в двойном размере. Вот в чем заключается отличие задатка от аванса.

Задаток несет для обеих сторон обеспечительную функцию. С его помощью обе стороны становятся обязаны выполнить условия договора и каждая из них имеет гарантии, если договор будет нарушен второй стороной.

ВАЖНО! По этой причине нужно знать разницу между этими понятиями, ведь некоторые сталкиваются со значительными денежными потерями вследствие своей юридической неграмотности

Сопровождающие документы

Согласно закону, передача задатка или предоплаты должна сопровождаться документами. Если же обходиться без документов, то придется надеяться только на честность второй стороны. Интересно, что в таком случае именно заказчик рискует чаще всего, так как исполнитель может присвоить себе деньги без последствий, получив предоплату. Ведь заказчик потом не сможет никак доказать факт передачи денег без документов. Поэтому, прежде чем соглашаться на сделку без документов, нужно хорошо подумать, готовы ли вы рисковать.

Согласно закону, передача задатка или предоплаты должна сопровождаться документами. Если же обходиться без документов, то придется надеяться только на честность второй стороны. Интересно, что в таком случае именно заказчик рискует чаще всего, так как исполнитель может присвоить себе деньги без последствий, получив предоплату. Ведь заказчик потом не сможет никак доказать факт передачи денег без документов. Поэтому, прежде чем соглашаться на сделку без документов, нужно хорошо подумать, готовы ли вы рисковать.

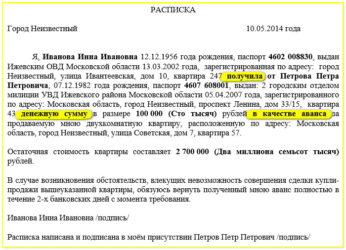

Нужно понимать, что оформить документально передачу задатка или аванса не является сложным делом. Такое соглашение можно сделать в письменной форме и оно должно содержать правильно указанную сумму и данные сторон сделки. Кроме того, там должны быть указаны сроки выполнения обязательств и проставлены подписи обеих сторон как закрепление передачи денег. Если осуществляется передача аванса, то можно ограничиться написанием расписки только от одной стороны (получающей).

Заявление на аванс

По умолчанию никакие заявления на выплату аванса сотрудники не пишут. Аванс перечисляется им в строго оговоренные сроки. Но если они хотели бы получить определенную сумму авансом в счет будущей зарплаты, то им следует обратиться к работодателю с письменным заявлением.

В заявлении необходимо указать сумму аванса, которую они хотели бы получить, и указать причину, которая обусловила срочную потребность в деньгах. Образец заявления на аванс можно скачать здесь.

Стоит отметить, что работодатель не обязан удовлетворять подобного рода заявление, и решение данного вопроса остается на его усмотрение. Более того, если работник просит перечислить ему сумму аванса, превышающего его месячную зарплату, то у налоговых и трудовых инспекторов могут возникнуть претензии к работодателю в дальнейшем.

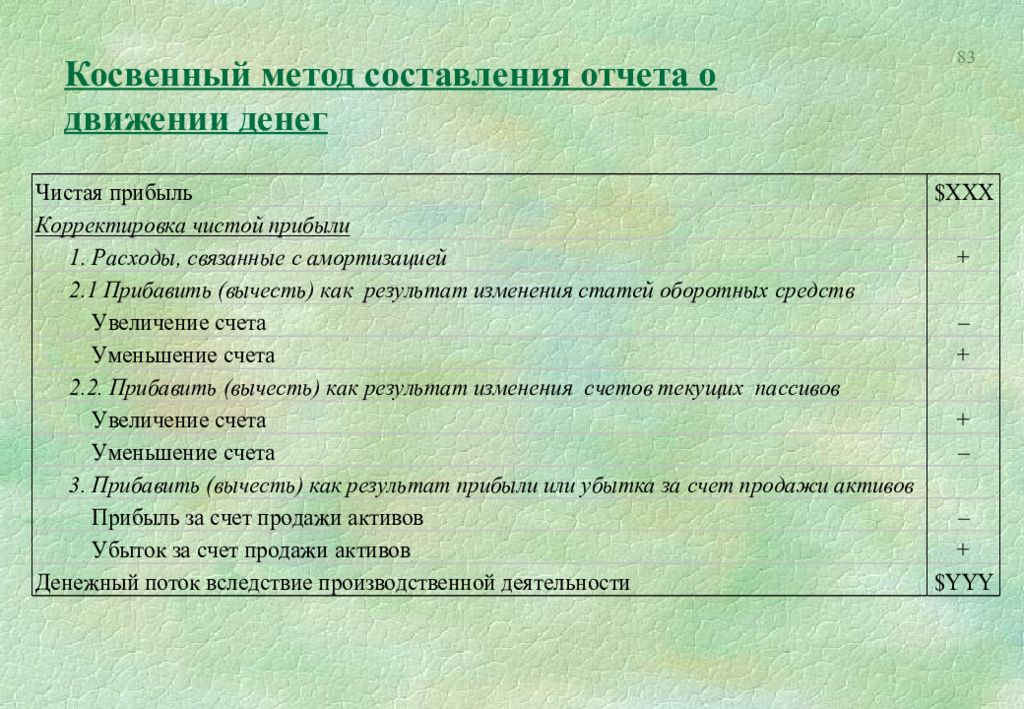

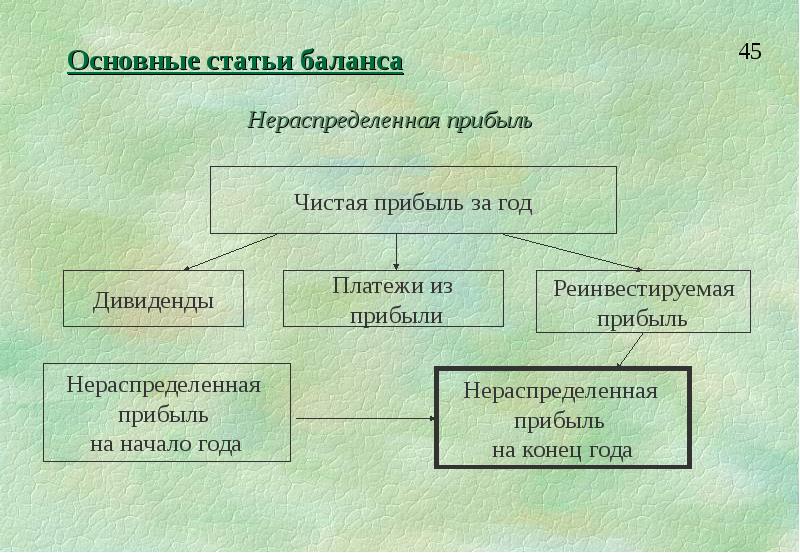

Вознаграждение: учет аванса и предоплаты

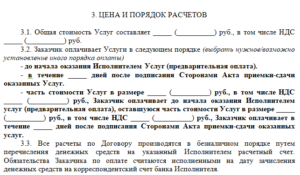

По общим правилам, начисление вознаграждения по результатам выполнения работ или оказания услуг осуществляется бухгалтером после подписания сторонами акта выполненных работ или оказанных услуг (если работы или услуги оказываются без предоплаты). В акте, как и в самом договоре, прописано сумму вознаграждения. Сроки выплаты вознаграждения также прописываются в самом договоре.

Но если у нас в договоре указана обязанность по уплате подрядчику аванса, то вознаграждение может быть начислено и выплачено частично (аванс, окончательная оплата по акту).

Бывают случаи, когда в договорах может быть указано положение о предварительной оплате работы или услуги. Исходя из текста ст. 854 ГКУ предоплата возможна как в размере 100 %, так и в размере оплаты только части работ. Например, в постановлении Кабинета Министров Украины от 23 апреля 2014 № 117 «Об осуществлении предварительной оплаты товаров, работ и услуг, закупаемых за бюджетные средства» четко указано в каком размере и когда возможна предоплата за бюджетные средства.

По сути предоплата ‒ это как заблаговременная передача определённой части суммы, являющейся вознаграждением за выполнение работы. Следовательно, предоплата начисляется исполнителю до окончания работы.

Что значит 50 предоплата и 50 постоплата в договоре?

Наиболее оптимальной системой оплаты является смешанная, когда человек в начале выполнения работ платит предоплату в размере 50%, а потом вносит постоплату, в размере 50% после предоставления услуг.

Что значит 50 предоплата и 50 постоплата в договоре:

- Таким образом, это гарантия, как для продавца, так и покупателя, что каждый останется доволен сотрудничеством. При этом у продавца имеется стимул, как можно скорее выполнить работу качественно. Клиент доволен предоставленной работой, готов выплатить остаток денег, и получить свой товар в максимально короткие сроки.

- Изначально каждый предприниматель самостоятельно выбирает систему оплаты, которую он будет использовать. Это зависит от стоимости сырья, необходимости аренды офиса, и других трат, которые ложатся на плечи предпринимателя.

- Для некоторых владельцев бизнеса работа по системе постоплаты невозможна, и принесет существенные убытки. Именно поэтому не стоит удивляться, если при предоставлении определенных услуг требуют предоплату.

Деньги

Понятие аванса и авансового платежа в законодательстве РФ

Гражданский кодекс РФ, несмотря на упоминания «аванса» в ряде статей, не содержит его определение понятия. Понятия «аванс» и «авансовый платеж» содержатся в следующих актах:

Аванс по подряду

Аванс — денежные средства, перечисляемые подрядчику в счет предстоящих платежей по договору между Заказчиком и Подрядчиком, за материальные ценности, выполненные работы и оказанные услуги. Аванс засчитывается либо полностью при окончательном расчете, либо частями при оплате отдельных партий материальных ценностей или этапов работ. Аванс выплачивается только в случаях и в размере, указанном в законе и договоре (контракте) подряда (п. 3.7. «Типовых рекомендаций по проектированию, строительству, реконструкции и капитальному ремонту зданий и сооружений Федеральной налоговой службы, ее территориальных органов и организаций, находящихся в ведении ФНС России»; утв. Приказом ФНС России от 09.04.2012 № ММВ-7-10/230@)

Авансовый платеж в счет таможенных платежей

Авансовыми платежами признаются денежные средства, внесенные в счет уплаты предстоящих вывозных таможенных пошлин, налогов, таможенных сборов и не идентифицированные плательщиком в разрезе конкретных видов и сумм вывозных таможенных пошлин, налогов, таможенных сборов в отношении конкретных товаров (ст. 121 Федерального закона №311-ФЗ «О таможенном регулировании в Российской Федерации».

Авансовыми платежами признаются денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин и не идентифицированные плательщиком в разрезе конкретных видов и сумм таможенных пошлин, налогов, таможенных сборов, специальных, антидемпинговых, компенсационных пошлин в отношении конкретных товаров, если внесение таких авансовых платежей устанавливается в соответствии с законодательством государств-членов (п. 1 статьи 48 Таможенного кодекса Евразийского экономического союза» (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

Авансовый платеж по налогу

В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу — авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога (п. 3 статьи 58 Налогового кодекса РФ №146-ФЗ).

Предоплата, аванс и задаток: некоторые различия

В данной статье оба понятия использовались как синонимы, однако на практике существуют некоторые отличия между ними.

Так, предоплата – это платеж по текущим поставкам, которые осуществляются в течение определенного временного периода. При этом предполагается, что сам процесс изготовления и поставки товара или выполнения работ (предоставления услуг) не зависит от этого платежа.

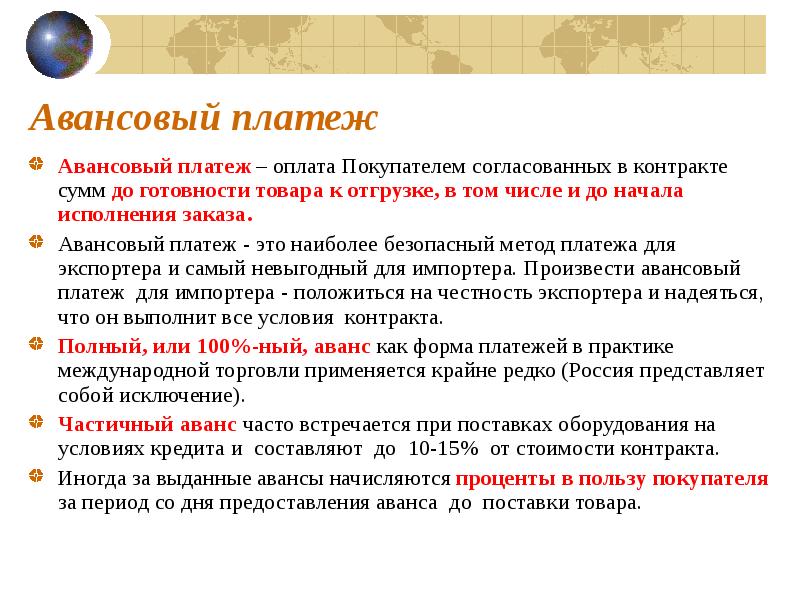

Авансы производятся в счет будущих поставок. Зачастую эти средства могут быть использованы на изготовление продукта, который в последующем будет поставлен субъекту, внесшему такой аванс.

Иногда для определения различий между предоплатами и авансом используется определенный количественный критерий. В этом случае частичную предоплату можно называть авансом. Однако в налоговом и бухгалтерском учетах не ставится акцент на принципиальных различиях между данными понятиями. Необходимо отметить и тот факт, что в законодательстве указанные термины встречаются как синонимы.

При этом предоплату и аванс не нужно путать с задатком. Зачастую в законодательных актах определение последнего термина вводит в заблуждение субъектов хозяйствования. И все-таки, задаток – сумма денег, которая выдается одной договорной стороной другой в качестве доказательства заключения некоторого договора. Данное понятие служит обеспечением исполнения этого договора.

При выполнении сторонами собственных обязательств без проблем задаток может отождествляться с авансом. Однако если имеют место хоть малейшие нарушения обязательств любой из сторон, сразу же становится понятной разница между задатком и предоплатой. Так, если прослеживается неисполнение обязательств со стороны субъекта, давшего задаток, он остается у его контрагента (получившего данную сумму). При нарушении обязательства со стороны получателя он должен задаток вернуть продавцу в двойном размере.

? Что такое аванс, согласно законодательству

На самом деле, в российском трудовом законодательстве нет понятия «аванс» и расшифровки, что он означает. Однако существует , где указано, что зарплата должна выплачиваться не реже, чем каждые полмесяца, через равные промежутки времени. Поэтому именно вознаграждение за первую половину месяца по традиции именуют авансом, хотя на самом деле это именно часть заработной платы.

Помимо ст. 136 Трудового кодекса РФ, в качестве правового регулирования можно обратиться к официальному письму Министерства труда РФ от 10 августа 2017 года №14-1/В-725, где указано такое же понятие – «заработная плата за первую половину месяца».

Поскольку официально аванс – часть зарплаты, то он включает в себя все выплаты и надбавки, из которых и формируется заработная плата. В аванс входят:

- часть оклада, рассчитанная из отработанного времени;

- надбавки за вредные условия труда, ночные смены;

- доплаты за совмещение и т. д.

Исключения составляют компенсационные и стимулирующие выплаты, которые положены сотруднику по результатам работы. Они выплачиваются в конце месяца со второй частью зарплаты, поскольку до этого срока увидеть результаты работы в полной мере невозможно.

Нравится ли вам, как формируется аванс?

Да, мне все нравитсяНет, хотелось бы, чтобы аванс был большеМне бы хотелось получать сразу всю сумму в конце месяца

? Процент аванса по отношению к заработной плате

Поскольку официального термина «аванс» в законодательстве нет, то нет и четких норм того, каким должен быть размер аванса по отношению к заработной плате. На практике он составляет 40-50% от зарплаты – в 2020 году нормы остались неизменными.

Это вытекает из позиции Министерства труда РФ, которая была озвучена в официальных письмах – №14-1/10/В-660 от 03.02.2016 и №14-1/В-725 от 10.08.2017, а также из позиции Роструда в письме №1557-6 от 08.09.2006. В этих письмах Минтруд и Роструд разъясняют, что расчет аванса должен проводиться исходя из фактического времени, отработанного сотрудником. Кроме того, уменьшение заработной платы за первую половину месяца может быть рассмотрено, как дискриминация и ухудшение прав сотрудников.

Этот вариант кажется более легким для бухгалтерии, но на самом деле работодатели чаще всего пользуются расчетом из фактически отработанного времени. Связано это с тем, что в какие-то дни сотрудник может заболеть, взять отгул.

Разберемся на примере, как рассчитывается аванс исходя из фактически отработанного времени

При этом важно, что работодатель не должен удерживать НДФЛ при выплате аванса. Это позиция Минтруда, отраженная в письме №14-1/ООГ-549 от 05.02.2019

НДФЛ удерживается из дохода сотрудника, а заработная плата становится источником налогообложения только в последний день расчетного месяца.

Количество рабочих дней в месяце – 20. Заработная плата сотрудника составляет 30 000 рублей. В первую половину месяца сотрудник отработал 9 дней. Считаем аванс:

30 000 руб. / 20 дней х 9 дней = 13 500 рублей в качестве аванса.

Трудовой договор на почасовую оплату. Когда выгоден работодателю, а когда – работнику

Читать

Неполная рабочая неделя. Выгоден ли переход на четырехдневку

Подробнее

Стоит ли волноваться, если у работника серая зарплата?

Узнать

Функции аванса

Аванс – предварительная оплата товара, услуг работ в счет предстоящих платежей до момента передачи товара, оказания услуг, выполнения работ (п. 1 ст. 487 ГК РФ). Таким образом, аванс имеет следующие функции:

Аванс засчитывается в счет будущих платежей по договору (платежная функция).

Аванс также служит доказательством, удостоверяющим факт заключения договора (доказательственная функция). Совершение действий по уплате аванса считается акцептом оферты, т.е. согласием на заключение договора.

Аванс не является способом обеспечения обязательств (ст. 329 ГК РФ) – не выполняет обеспечительной функции. Поэтому, независимо от того, какая из сторон ответственна за неисполнение обязательства, сторона, получившая аванс, обязана его вернуть.

Возврат аванса и задатка: для сравнения

Для того, чтобы четко понимать отличие задатка от аванса при заключении договоров, приведем в пример реальные судебные решения по их возврату.

Начнем с возврата задатка.

Как мы указывали, по правилам ст. 571 ГКУ если обязательство было нарушено должником, то задаток остается у кредитора. По сути это гарантия для кредитора в том, что или обязательство должником будет выполнено, или, если должник откажется от своего обязательства, то кредитор, опять же, не будет в минусе, так как получит себе задаток.

Наверное, всем знакома ситуация, когда при резервировании кафе для свадьбы или иного праздника, ресторан просит у вас задаток. Можно ли его вернуть посмотрим на практике. Недавно Верховным Судом рассматривалось подобное дело №308/8734/15-ц от 14.02.2018 года. Коротко опишем сложившуюся ситуацию. Между истцом и ответчиком (собственником ресторане) была достигнута договоренность о проведении в указанном ресторане свадьбы сына. В подтверждение брони собственнику ресторана было передано денежные средства в размере 5 000 гривен и составлена соответствующая расписка об их получении. В дальнейшем свадьба была перенесена, поэтому истец хотел вернуть свои деньги назад. А собственник ресторана, конечно же, возвращать полученные деньги не собирался, ссылаясь на то, что считал их задатком. Что ответил суд?

Апелляционный суд, а в дальнейшем с ним согласился и Верховный Суд, исходил из того, что деньги в сумме 5 000 гривен были предоставлены истцом собственнику ресторана для обеспечения резервирования помещения ресторана, необходимого для проведения свадьбы. То есть они были предназначены для обеспечения выполнения определенных обязательств ответчика. Поэтому указанная сумма считалась задатком, который возврату не подлежит.

Тем не менее на практике гарантия возврата аванса все-таки есть. В подтверждение этому служит решение Хозяйственного суда г. Киева по делу №910/8962/18 от 10.09.2018 года. По материалам дела между двумя юрлицами был заключен договор подряда, по которому был перечислен аванс в сумме 700 000 гривен 00 копеек для покупки необходимого оборудования, материалов, конструкция и изделий. К тому же было указано, что по окончанию предельного срока использованные суммы аванса должны быть подтверждены актом выполненных работ или возвращены заказчику.

Учитывая то, что ответчиком не представлено доказательств выполнения работ по договору, как и доказательств подтверждения использования аванса, суд пришел к выводу о том, что аванс подлежит возврату в полной сумме.

Но нужно учитывать и то, что согласно ч. 4 ст. 849 ГКУ заказчик вправе в любое время до окончания работы отказаться от договора подряда, выплатив подрядчику плату за выполненную часть работы и возместив ему убытки, причиненные расторжением договора. Поэтому если какая-то сумма денег из предоплаты была потрачена на приобретение каких-либо материалов для выполнения работ по договору, это должно быть надлежащим образом доказано. В таком случае возвращать следует уже не полную сумму полученной предоплаты.

Задаток и аванс ‒ это не синонимы

Эти слова нередко сбивают с толку участников каких-либо договорных правоотношений.

Так, исходя из ст. 570 Гражданского кодекса Украины от 16.01.2003 г. № 435-IV (далее ‒ ГКУ) задатком считается денежная сумма или движимое имущество, которое выдается кредитору должником в счет причитающихся с него по договору платежей, в подтверждение обязательства и в обеспечение его выполнения.

Авансом в Украине считается платёж, который просто передается в счет будущих платежей. Аванс не несет обеспечительной функции и возвращается несмотря на то, кто и почему нарушил договорные отношения.

То есть уплата аванса ‒ такое же подтверждение серьезности намерений на совершение сделки, но уже без обеспечения ее исполнения.

Главное отличие состоит в том, что последствия прекращения и неисполнения таких обязательств разные. По итогу совершенной сделки различий между авансом и задатком вы не заметите. Однако если сделка не совершается, в случае аванса – он просто возвращается. А вот если обязательство будет нарушено должником, кредитор оставляет задаток у себя. В этом и состоит его обеспечительная функция.

Более детально вопросы оформления задатка как способа обеспечения исполнения обязательств при покупке/продаже квартиры, заключения договора задатка и разницы между задатком и залогом мы разобрали в статье «Что такое задаток как способ обеспечения исполнения обязательств».

Нам же с вами остается рассмотреть понятие «предоплаты» и «аванса» и узнать когда дают аванс в сфере трудовых и гражданских отношений.

Полная и частичная предоплата

В зависимости от того, насколько заинтересован поставщик в покупателе, может применяться полная или частичная предоплата. Полная возможна для новых покупателей, для клиентов, осуществляющих нерегулярные закупки, и в случае, если стоимость товарной продукции может измениться за короткий период времени.

Что такое предоплата частичная? В этом случае клиент оплачивает 70, 50, 30 процентов от общей стоимости покупки. После получения товара в полном ассортименте покупателю остается доплатить оставшуюся сумму.

Возможен и другой вид обработки операции. К примеру, покупателю выставляется счет на авансовый платеж в размере 30% стоимости товара. После оформления сделки клиент оплачивает 100% стоимости. На счетах продавца возникают излишне перечисленные средства. Их он впоследствии или возвращает покупателю, или же использует как предоплату за следующую партию товара. Такой способ носит название «револьверного», так как движение денег похоже на перемещение патронов в барабане револьвера. Данным способом часто пользуются продавцы при периодических поставках товара своим контрагентам.