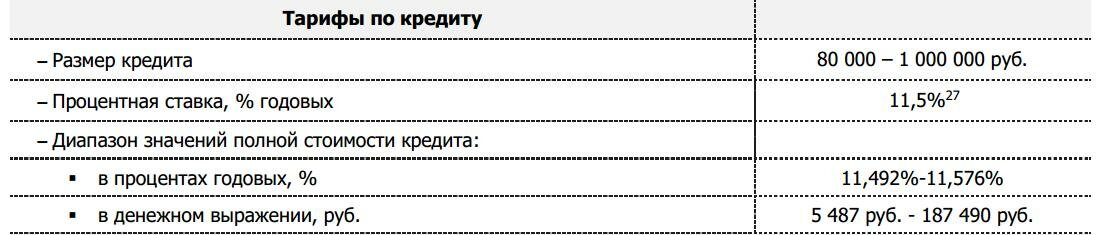

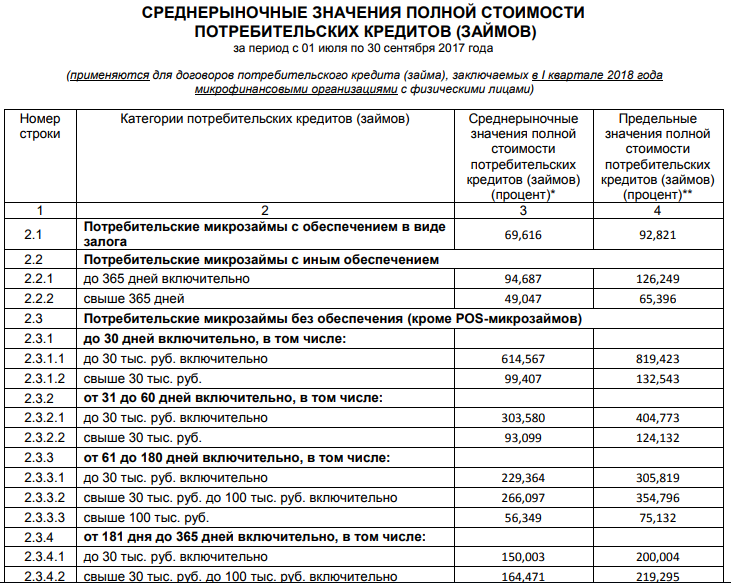

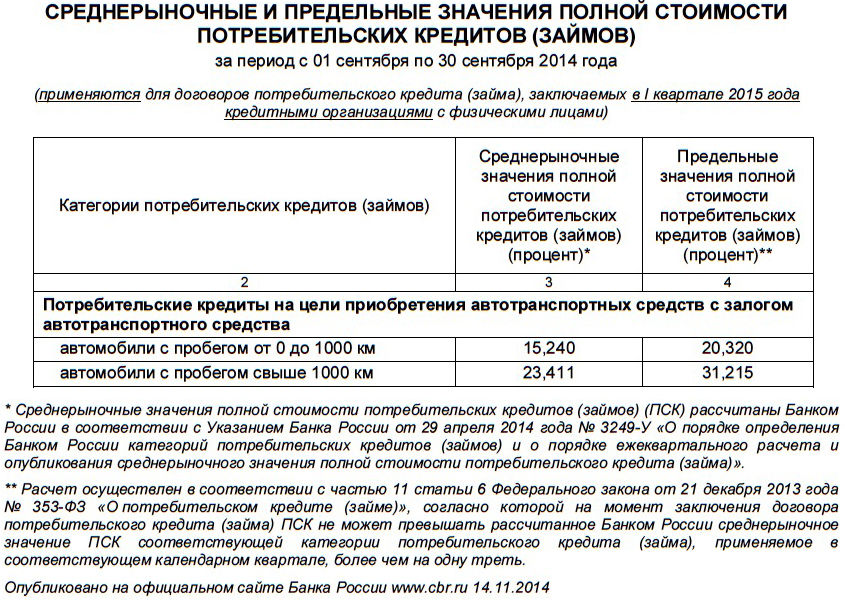

Среднерыночные значения полной стоимости потребительского займа

Среднерыночное значение полной стоимости потребительского кредита определяется ЦБ для контроля над кредитными предложениями разных банков и установления границ. Ниже приведены актуальные показатели на 14.02.19 г. по данным Центробанка.

| Организация | Минимальная ПСК | Максимальная ПСК |

| Кредитные учреждения | 11,749 | 31,547 |

| Микрофинансовые организации, заем без обеспечения до 1 года | 94,143 | 125,524 |

| Автокредит | 12,543 | 23,647 |

| Ломбарды | 68,611 (с обеспечением в виде ТС) | 149,672 (с обеспечением в виде другого имущества) |

В случае с МФО, стоимость в разы выше, чем в крупных банках, но ситуация постепенно стабилизируется. Ранее ПСК в МФО мог доходить до 400. Размер также снижается по мере приближения к срокам кредитования, как у крупных банков и может доходить до 31.

Что включает полная стоимость кредита?

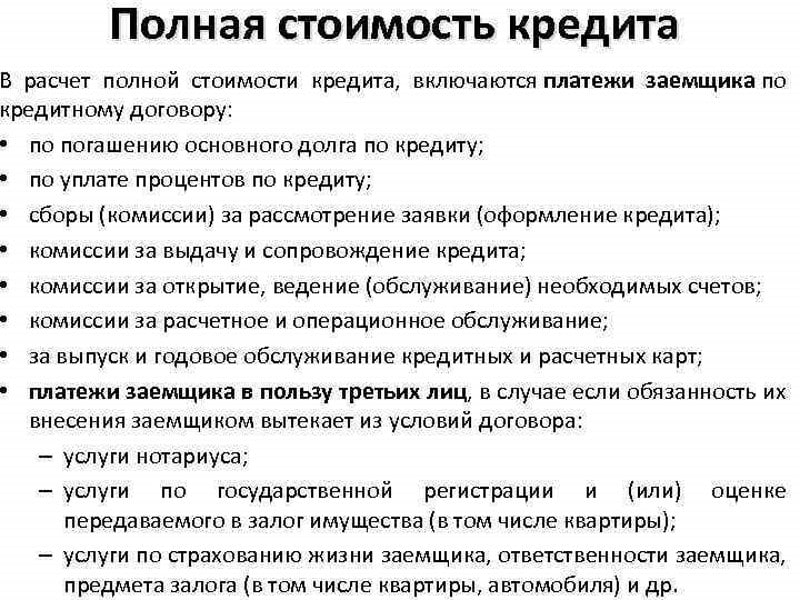

В расчет полной стоимости кредита включаются выплаты заемщика.

- Основная сумма (тело) долга.

- Полные выплаты по процентам (процентная ставка) за весь период кредитования.

- Платежи заемщику в пользу кредитора (выплата за оформление и выдачу кредита, прочие выплаты).

- В случае одновременного с оформлением договора кредитования, в полную стоимость включена плата за выпуск и обслуживание электронного счета и пластиковой карты.

- Платежи в пользу третьих лиц, если такое предусмотрено договором между банком и заемщиком. Например, это касается оплаты работы застройщика, нотариуса, оценщика и других лиц. В этом случае тарифы на оплату берутся из среднерыночной стоимости или стоимости работы конкретной компании. При этом индивидуальные особенности и пожелания заемщика в расчет не берут. Если при расчете полной стоимости кредита учитываются тарифы нескольких третьих лиц, в расчет берут тарифы одного из них.

- Учитываются страховые взносы, но только в случае, если выгоду получат не заемщик или его семья, а банк. Например, в случае возникновения непредвиденной ситуации банку гарантировано погашение долга заемщика страховой компанией.

- Страховые взносы в случаях, когда отказ или согласие заемщика на оформление дополнительного соглашения влияют на параметры кредитования (процентная ставка). Во многих банках финансовое предложение предполагает увеличение процентной ставки на 3-4% в том случае, если заемщик отказывается покупать страховку.

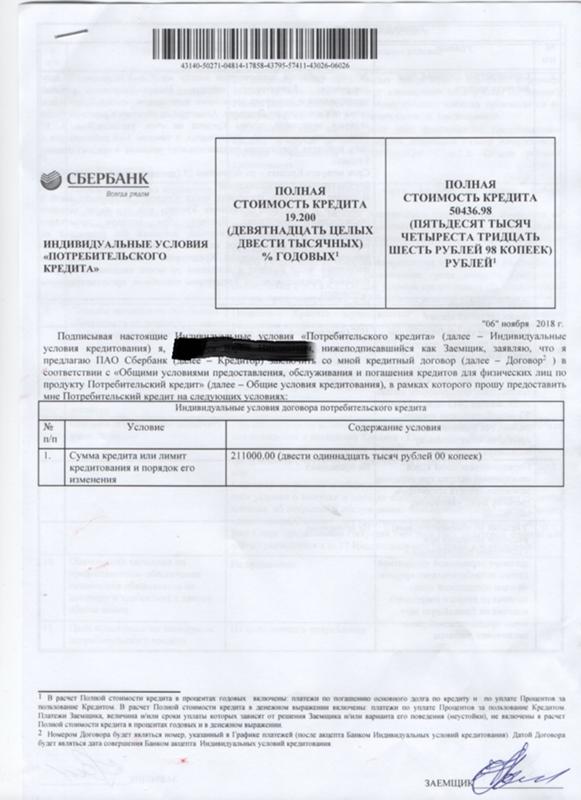

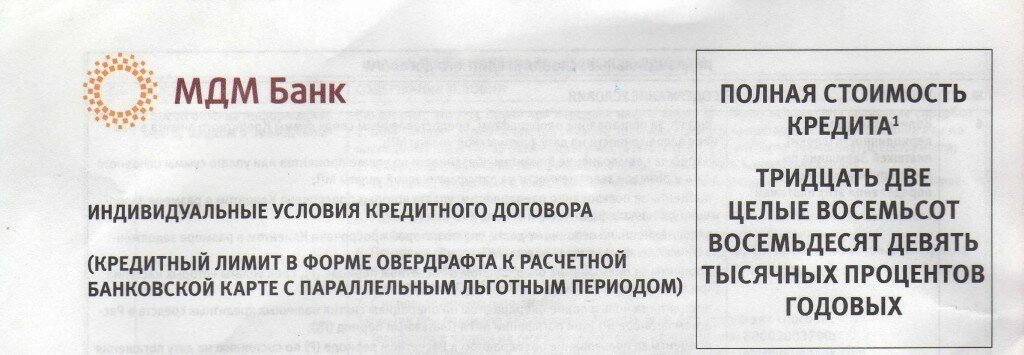

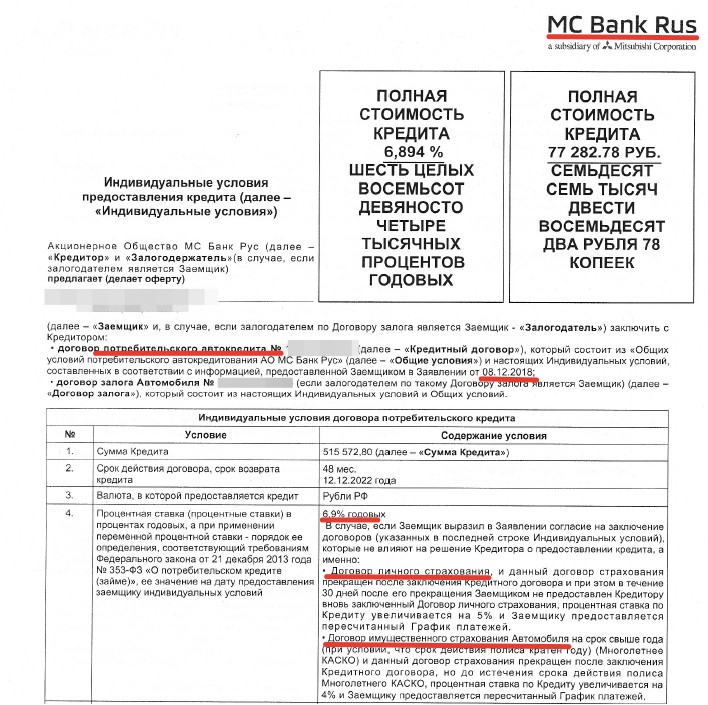

Банки обязаны уведомлять заемщика о размере и об изменениях ПСК. Например, Сбербанк выносит уведомление о полной стоимости кредита в верхний правый угол договора. Согласно закону, данные о ПСК должны занимать не менее 5% от площади первого листа договора.

Какие платежи не входят в расчет полной стоимости кредита?

ЦБ и законодательство РФ также регулирует платежи, которые не входят в расчет полной стоимости потребительского кредита.

- Платежи и взносы заемщика, которые обусловлены не договором кредитования, а федеральным законодательством. Это касается государственных пошлин.

- Денежные средства связаны с неисполнением заемщиком условий договора. Таким образом, пени и штрафы, начисленные по причине допущения человеком просрочки по кредиту, не учитываются при расчете ПСК. Это объясняется тем, что банк даже теоретически не может учесть благонадежность человека.

- Денежные средства, которые человек обязан заплатить по условиям договора, но срок оплаты зависит от решения или поведения человека.

- В случае оформления кредита с обеспечением (залог квартиры или транспортного средства), страховые взносы в пользу имущества не учитываются в ПСК.

- Платежи человека за услуги, которые не повлияют на окончательную стоимость кредита. Также это касается тех услуг, от которых человек может отказаться в течение 14 дней с момента оформления договора.

- В расчет не берут операции по переводу одной валюты в другую. То есть, при оформлении долларового кредита и при последующей покупке рублей, в расчет ПСК не идут потери при конвертировании.

- Если по условиям договора возможна выплата кредита различными платежами, в расчет ПСК берется минимальный рекомендуемый банком платеж.

Расчет ПСК с учетом вышеперечисленных ограничений должен проводиться банком каждые 45 дней. Это позволяет Центробанку контролировать показатель, а потенциальным заемщикам получать актуальную информацию. Также на момент оформления договора размер ПСК по конкретной ссуде не может превышать среднерыночный.

Суть понятия

Полная стоимость кредита – это отображение всех возможных платежей и выплат по займу, которые должен будет осуществить заемщик согласно первичным условиям кредитного договора. Простыми словами, потенциальному заемщику предоставляется информация обо всех платежах, которые он должен будет осуществить при оформлении, а потом при обслуживании кредита: минимальные размеры погашения, комиссии, платежи в пользу третьих лиц.

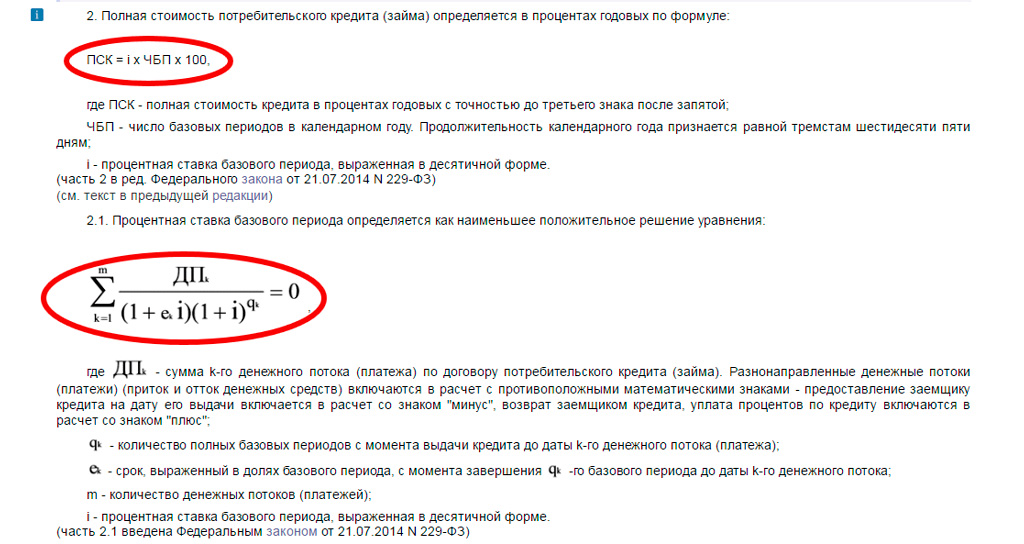

Площадь надписи с указанием реальных процентов не должна быть меньше 5% площади первой страницы кредитного договора. Формула расчета всех расходов, связанных с погашением займа, указывается в ст. 6 ФЗ № 353 и выглядит следующим образом:

ПСК=%* П*100, где

ПСК – полная стоимость кредита, отображается в виде числа с тремя знаками после запятой;

% — процентная ставка, указывается только в десятичной форме;

П — количество базовых периодов в календарному году: независимо от того, високосный он или нет, количество календарных дней составляет 365.

Платежи, которые учитываются для расчета реальной цены займа

Не все платежи клиента связанные с займом, используются для расчета реальной эффективной ставки. Для отображения полной цены обязательно учитываются следующие расходы:

- периодичность погашения основного долга;

- уплата процентов;

- другие платежи в пользу кредитора, без осуществления которых, согласно условиям кредитного договора, не будет проведена выдача кредита;

- плата за выпуск платежной карты или другого электронного финансового инструмента при заключении и выполнении договора потребительского займа;

- платежи в пользу третьих лиц, если, по условиям кредитного договора, без их осуществления невозможна выдача заемных средств. Для расчета реальной стоимости кредита учитываются действующие тарифы этих организаций на момент заключения договора. К третьим лицам можно отнести: нотариусов, страховщиков, оценщиков, застройщиков. Стоит также заметить, что если срок действия кредитного договора составляет несколько лет, то сложно предугадать, какие тарифы будут действовать у третьих лиц, в связи с этим расчет полной стоимости ссуды осуществляется на основании тех тарифов, которые действуют на момент заключения сделки;

- сумма страховой премии, при условии, что выгодоприобретателем по этому договору страхования будет финансовое учреждение, а не заемщик или кто-то из его родственников.

Что не учитывается при расчете

Есть также определенный перечень платежей, которые не принимаются во внимание при расчете реальной стоимости займа. Это:

- платежи заемщика, которые он осуществляет не по условиям кредитного договора, а по требованиям законодательства (налоги при покупке автотранспорта или недвижимости);

- штрафы и пени, которые начисляются при недобросовестном выполнении заемщиком условий договора займа;

- платежи, связанные с обслуживанием займа, но при этом сроки их оплаты и размеры полностью зависят от решений заемщика и его соответствующих действий;

- платежи в пользу страховых компаний по договору страхования залогового имущества;

- расходы, понесенные заемщиком на оплату услуг, от которых не зависит возможность получения ссуды и которые никоим образом не влияют на размер процентной ставки или комиссий; при условии, что клиенту на основании понесенных оплат предоставляется дополнительная выгода, от которой он может отказаться на протяжении 14 дней.

Что банк не учитывает при расчете ПСК

Существуют платежи, которые официально разрешается не принимать во внимание при высчитывании полной стоимости рассрочки. Выходит, что полная цена займа является относительной единицей

Остается полагаться на порядочность финансовой организации, которая предварительно раскрывает потребителю всю информацию о тратах. Следует обращаться только к надежному кредитору, у которого проверенная репутация.

Банк оставляет за собой право не учитывать:

- Платы, прописанные в законных требованиях. Например, не включается ОСАГО, но по факту он обязателен.

- Штрафные удержания, пени при нарушении условий соглашения. Чаще всего они связаны с несвоевременной оплатой. Как только кредитор узнает о просрочке, наступает срок исковой давности. В течение этого времени продавец может взыскать долг через суд.

- Различные удержания: при выдаче наличных в банкомате, при досрочной оплате и др.

- Денежные отчисления страховым компаниям при страховании залога.

- Оплата услуги защиты имущества, которая не оказывает влияние на ценник займа. На автомобильный кредит с одновременным страхованием своей жизни тарифы будут ниже, чем при оформлении того же без страховки.

Клиент имеет право написать отказ на страхование в течение полумесяца, с просьбой возвратить часть оплаченных средств. При этом теряется часть денег, т.к. услуга была уже оказана до написания уведомления.

Что входит в расчет ПСК?

В расчет окончательной стоимости кредита, которую до 2008 года называли эффективной процентной ставкой, входят:

1. Все расходы (платежи) заемщика в рамках заключения и исполнения договора займа, которые складываются из:

- собственно самого долга (тела кредита);

- выплаты процентов по кредиту согласно кредитному договору;

- комиссий и сборов, связанных с рассмотрением кредитной заявки и выдачей кредита (например, комиссия за выдачу кредита, какие ещё возможны кредитные комиссии?);

- платы за открытие и обслуживание счетов, имеющих непосредственное отношение к заключаемой сделке;

- платежей, связанных с расчетно-кассовым обслуживанием;

- комиссий за выпуск и обслуживание пластиковых банковских карт (кредитных и дебетовых), которые могут использоваться для периодического получения кредитных средств на счёт карты в рамках открытой кредитной линии или овердрафта.

2. Оплату за услуги третьих лиц, если такие условия прописаны в кредитной документации. Сюда можно отнести:

- расходы на оплату страхования жизни заемщика или его ответственности, а также имущества, передаваемого в залог;

- затраты на оценку залогового имущества;

- платежи за нотариальные услуги.

Если в кредитном договоре четко сказано, какая именно организация является третьим лицом (например, страховая компания), то ПСК рассчитывается в соответствии с тарифами этой компании. В случае когда стоимость услуг третьего лица нельзя однозначно определить до конца срока кредитования, полная стоимость потребительского займа рассчитывается за весь срок кредитования с применением тарифов, которые действуют на момент такого расчета.

Расходы по страхованию залога включаются в расчет эффективной ставки пропорционально той сумме, которая приходится на кредитные средства. Например, если автомобиль, купленный в кредит, стоит 600 тыс. рублей, а собственные средства заемщика составили 200 тыс. руб., то в ПСК включится та часть страхового взноса, которая «упала» на 400 тыс. кредитных денег.

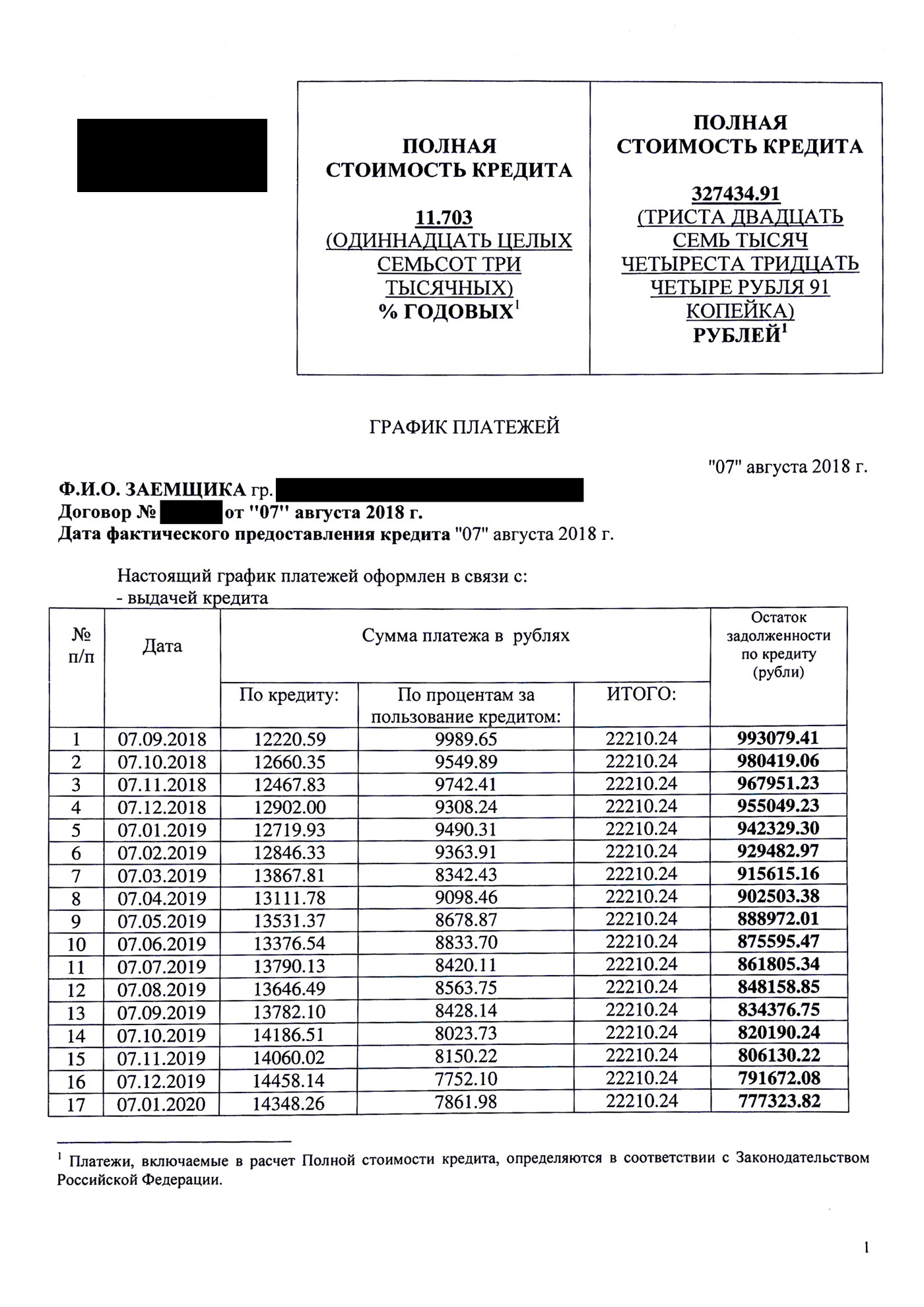

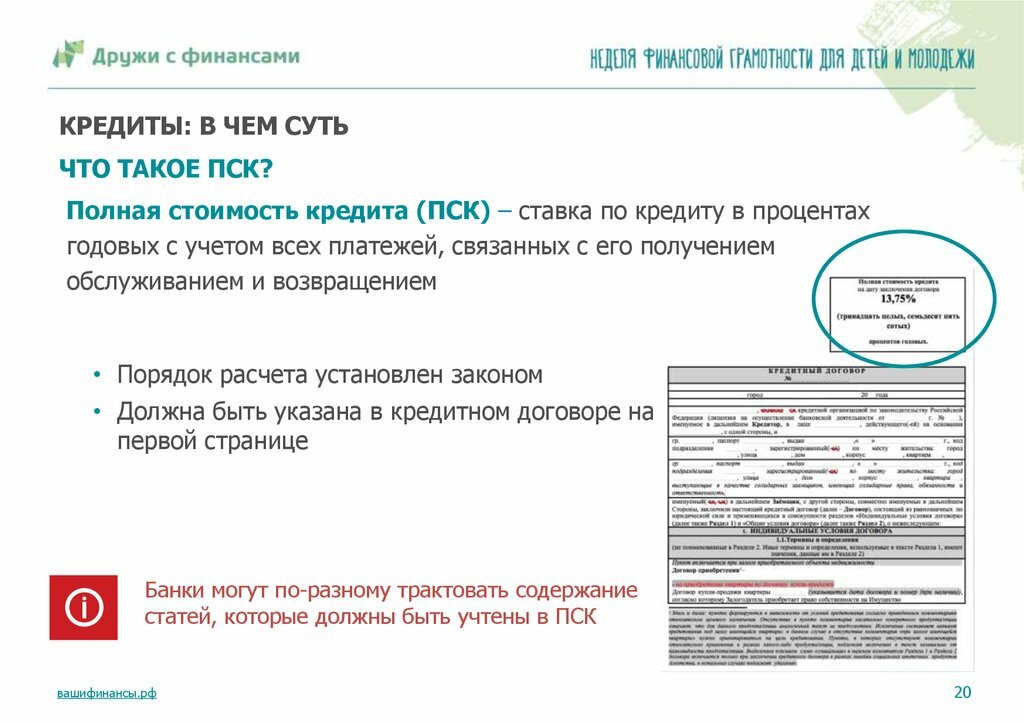

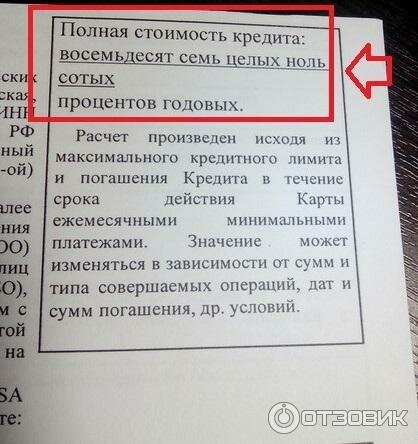

Полная стоимость кредита. Что это такое?

Полная стоимость кредита (ПСК) – это совокупность всех платежей, которые будут взысканы с заемщика в рамках заключения и исполнения кредитного договора. Срок и размер таких платежей рассчитываются заранее, еще в момент оформления кредитной документации – в виде таблицы ежемесячных платежей, а обязанность по их уплате установлена условиями договора кредитования.

Вычисляется этот показатель в процентах годовых и рассчитывается согласно формуле в статье 7 федерального закона № 353-ФЗ «О потребительском кредите (займе)» – там же даются пояснения к расчёту, которые мы разберём в статье.

Теперь несколько выдержек из закона, а начнём с формулы расчёта ПСК, которая приведена ниже.

Полагаем, что сильно вдаваться в подробности каждого значения смысла особого нет, пусть этим занимаются дипломированные экономисты. Нам более интересен практический смысл полученного значения и что в него входит.

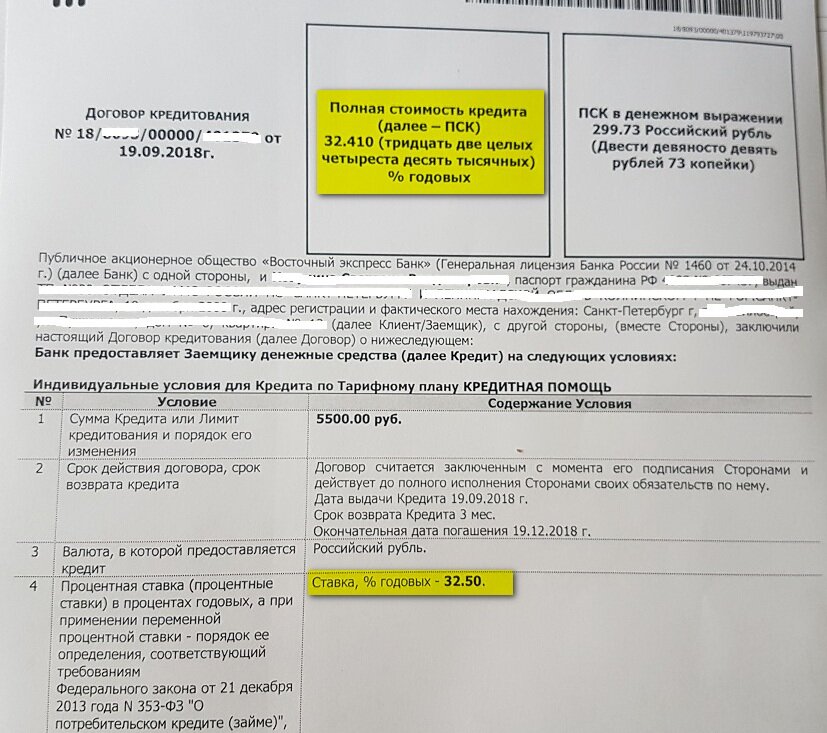

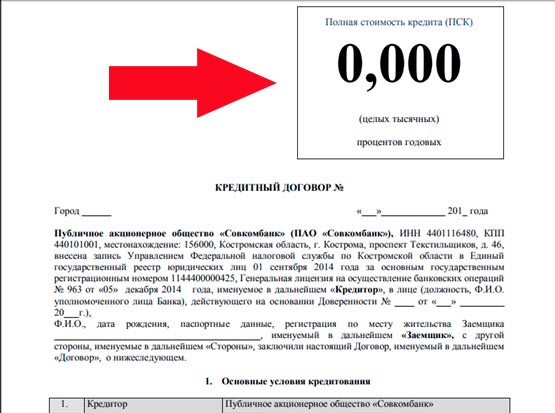

На основании Указания ЦБ РФ от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика — физического лица полной стоимости кредита» любое финансово-кредитное учреждение обязано информировать своих заемщиков о ставке полной стоимости кредита.

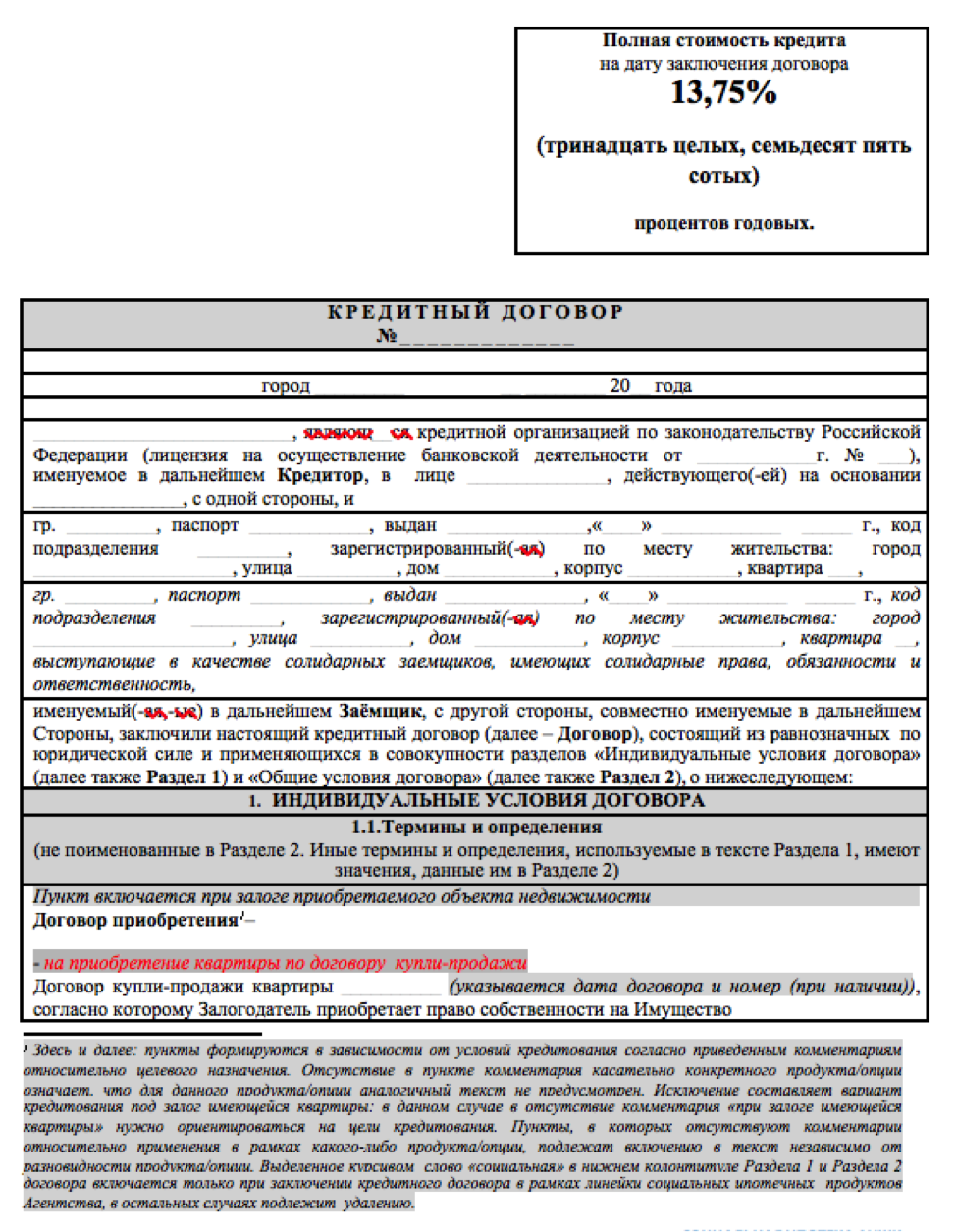

ПСК отображается чётким чёрным шрифтом на белом фоне в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита. Площадь рамки должна составлять не менее пяти процентов площади страницы договора. Размер шрифта должен превышать максимальный размер всех используемых на этой странице шрифтов.

ПСК, установленная в отношении кредитного договора, не может больше чем на 1/3 превышать ее среднерыночное значение, которое раз в квартал рассчитывается и публикуется Центробанком РФ.

Как видите, Центральный банк сильно печётся о заёмщиках и стремится довести до него реальную стоимость переплат по займу. Отражает ли полная стоимость кредита все реальные переплаты заёмщика и можно ли по ней оценить все реальные переплаты? На этот вопрос мы дадим ответ чуть позже, а пока покажем, какие платежи входят к ПСК, а какие исключаются из расчёта.

Что такое полная стоимость кредита?

Полная стоимость кредита (ПСК) – это сумма, которую клиент фактически заплатит банку за пользование средствами, реальная цена кредита.

Практики раскрытия настоящей цены банковской ссуды появилась в России не сразу, но после нескольких лет возмущенного непонимания между кредитными учреждениями и заемщиками. Психологически цена кредита под 11% годовых на 15 лет кажется привлекательной, но по итогу, за весь период погашения, придется заплатить вдвое больше, чем было взято. Еще более усложнялось дело обилием комиссий, в процентах и с фиксированной величиной. Некоторые проценты исчислялись от суммы остатка, а другие от первоначальной суммы кредита. В такой ситуации определить реальную стоимость банковской ссуды без сложных вычислений невозможно.

Полная стоимость кредита должна быть рассчитана еще до его получения, т.к. условия кредитования заранее известны.

Центральный банк РФ в рамках закона «О потребительском кредите (займе)» обязал рассчитывать и указывать данную величину на первой странице кредитного договора, а именно:

«Полная стоимость

потребительского кредита (займа) определяется как в процентах годовых, так и в

денежном выражении и рассчитывается в порядке, установленном настоящим

Федеральным законом. Полная стоимость потребительского кредита (займа)

размещается в квадратных рамках в правом верхнем углу первой страницы договора

потребительского кредита (займа) перед таблицей, содержащей индивидуальные

условия договора потребительского кредита (займа), и наносится цифрами и

прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом

максимального размера из используемых на этой странице размеров шрифта. Полная

стоимость потребительского кредита (займа) в денежном выражении размещается

справа от полной стоимости потребительского кредита (займа), определяемой в

процентах годовых. Площадь каждой квадратной рамки должна составлять не менее

чем 5 процентов площади первой страницы договора потребительского кредита

(займа) (часть 1 в ред. Федерального закона от 05.12.2017 N 378-ФЗ)

Из этого следует, что полная стоимость кредита не обязательно равна сумме, которую заемщик реально заплатит кредитору. Т.к. в процессе погашения возможны:

- Задержки платежей или досрочное погашение. За первое начисляется пеня, второе обещает пересчет процентов и уменьшение общей стоимости кредита или штрафные санкции, если это предусмотрено договором.

- Изменения условий возврата ссуды. Такая возможность часто прописывается в договоре, но ее наступление увязывается с внешними обстоятельствами.

Эти и другие обстоятельства могут повлиять на фактически уплачиваемую заемщиком сумму. Но если изменения в момент получения ссуды не известны, или их наступление зависит не от кредитора, то включать их в общую стоимость кредита не будут.

Для получателей банковских ссуд именно значение полной стоимости кредита, а не процентная ставка, должна быть критерием оценки и сравнения разных кредитных продуктов.

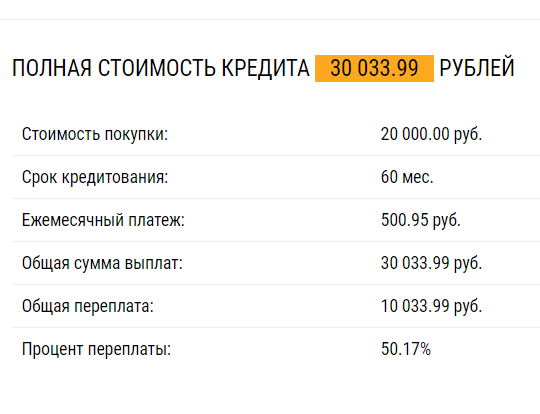

Пример расчета полной стоимости

Полная стоимость потребительского кредита

Полную стоимость потребительского кредита рассчитали выше. Здесь дополним расчет страховкой. Условия те же для кредита в сумме 120000. Цена страховки 12 400. Сумма кредита составит 107 600 руб. (заемщик на руки получит кредит 120 000 за минусом страховки 12 400). Все ежемесячные платежи сохраняются.

| Показатель | Дата | Без страховки | С учетом страховки |

| дата утверждения | 10.янв.18 | -120 000,00 | -107 600,00 |

| платеж 1 | 10.фев.18 | 11 580,72 | 11 580,72 |

| платеж 2 | 10.мар.18 | 11 580,72 | 11 580,72 |

| платеж 3 | 10.апр.18 | 11 580,72 | 11 580,72 |

| платеж 4 | 10.май.18 | 11 580,72 | 11 580,72 |

| платеж 5 | 10.июн.18 | 11 580,72 | 11 580,72 |

| платеж 6 | 10.июл.18 | 11 580,72 | 11 580,72 |

| платеж 7 | 10.авг.18 | 11 580,72 | 11 580,72 |

| платеж 8 | 10.сен.18 | 11 580,72 | 11 580,72 |

| платеж 9 | 10.окт.18 | 11 580,72 | 11 580,72 |

| платеж 10 | 10.ноя.18 | 11 580,72 | 11 580,72 |

| платеж 11 | 10.дек.18 | 11 580,72 | 11 580,72 |

| платеж 12 | 10.янв.19 | 11 580,72 | 11 580,72 |

| ПЕРЕПЛАТА | 18 968,64 | 31 368,64 | |

| ПСК | 0,3204 | 0,6370 | |

| ПСК, % | 32,04 | 63,70 |

Переплата и ПСК возрастают существенно: 63,7% против 32,04. Становится ясно, почему банки не хотят включать страховку в расчет.

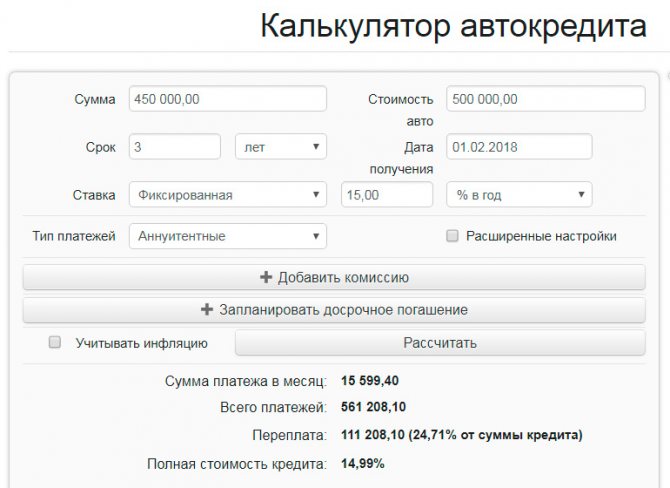

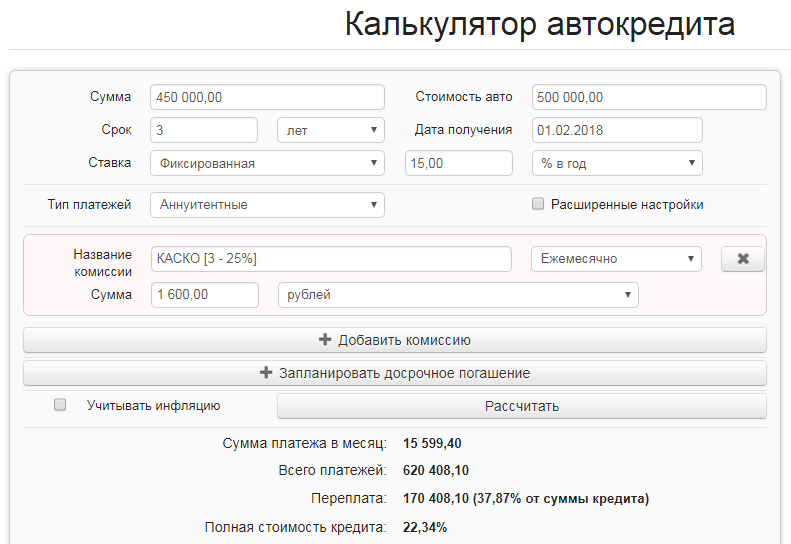

Цена кредита при покупке автомобиля

Сумма автокредита 450 000 руб. на покупку нового авто стоимостью 500 000 руб. Сроком 3 года. Ставка без КАСКО 25%, с КАСКО 15%. Комиссии не предусмотрены.

Для расчета воспользуемся калькулятором: fincalculator.ru/kalkulyator-avtokredita

1Без КАСКО по ставке 25%.

Нажмите для увеличения изображения

2Кредит с КАСКО по ставке 15%. Стоимость страховки в расчет не включаем, что соответствует закону.

Нажмите для увеличения изображения

3Кредит с КАСКО по ставке 15%.

Сделаем для сравнения расчет с учетом стоимости КАСКО в размере 7% стоимости залогового авто, что составит 35 тыс. руб. в первый год. Добавим КАСКО к параметрам кредита и сделаем расчет. Данный калькулятор не дает возможности учесть уплату КАСКО ежегодно в разных суммах (стоимость КАСКО будет снижаться за счет обесценения авто). Поэтому в примере учтем только платеж за первый год.

Нажмите для увеличения изображения

4Кредит с КАСКО по ставке 15%.

Вариант уплаты КАСКО ежемесячно с каждым платежом в сумме 1600 руб., что за 3 года составит 57600 руб.

Нажмите для увеличения изображения

Сравним результаты

| Показатель | Кредит без КАСКО по ставке 25% | Кредит с КАСКО по ставке 15% (не учитывается в расчете ПСК) | Кредит с КАСКО по ставке 15% (платеж 35 тыс. учитывается в расчете ПСК) | Кредит с КАСКО по ставке 15% (страховка 1600 руб. добавляется к каждому платежу) |

| Аннуитетный платеж (включает возврат кредита и процентов), руб. | 17 891,92 | 15 599,40 | 15 599,40 | 15 599,40 |

| Переплата, руб. | 193 264,28 | 111 208,10 | 146 208,10 | 170 408,10 |

| Переплата, % от суммы кредита | 42,95 | 24,71 | 32,49 | 37,87 |

| ПСК, % | 24,99 | 14,99 | 20,84 | 22,34 |

В нашем случае наиболее выгодный вариант с КАСКО, даже если его стоимость учитывать в расчете. Это связано с разницей в процентной ставке с учетом страховки и без нее.

Если предполагается страхование жизни и иные платежи, их следует просчитать самостоятельно, даже если банк учитывать не станет.

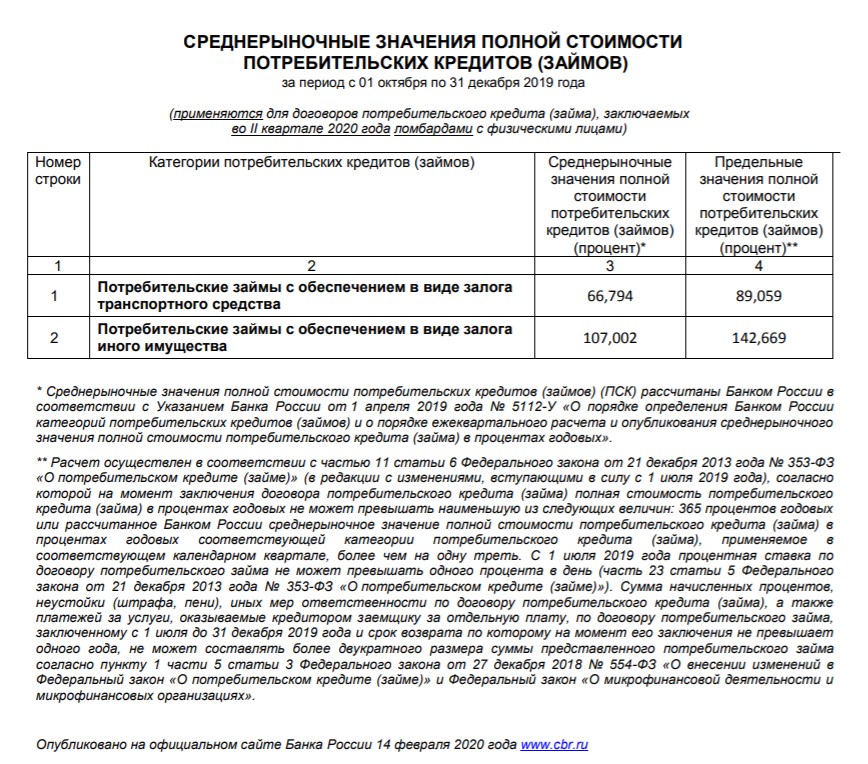

Информация Банка России от 14 февраля 2020 г. “Среднерыночные значения полной стоимости потребительских кредитов (займов) за период с 01 октября по 31 декабря 2019 года”

27 февраля 2020

(применяются для договоров потребительского кредита (займа), заключаемых во II квартале 2020 года микрофинансовыми организациями с физическими лицами)

| Номер строки | Категории потребительских кредитов (займов) | Среднерыночные значения полной стоимости потребительских кредитов (займов) (процент) | Предельные значения полной стоимости потребительских кредитов (займов) (процент) |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 2.1 | Потребительские микрозаймы с обеспечением в виде залога | 73,665 | 98,220 |

| 2.2 | Потребительские микрозаймы с иным обеспечением | ||

| 2.2.1 | до 365 дней включительно | 99,438 | 132,584 |

| 2.2.2 | свыше 365 дней | 48,607 | 64,809 |

| 2.3 | Потребительские микрозаймы без обеспечения (кроме POS-микрозаймов) | ||

| 2.3.1 | до 30 дней включительно, в том числе: |

|

|

| 2.3.1.1 | до 30 тыс. руб. включительно | 348,974 | 365,000 |

| 2.3.1.2 | свыше 30 тыс. руб. | 106,157 | 141,543 |

| 2.3.2 | от 31 до 60 дней включительно, в том числе: |

|

|

| 2.3.2.1 | до 30 тыс. руб. включительно | 300,262 | 365,000 |

| 2.3.2.2 | свыше 30 тыс. руб. | 81,491 | 108,655 |

| 2.3.3 | от 61 до 180 дней включительно, в том числе: |

|

|

| 2.3.3.1 | до 30 тыс. руб. включительно | 265,957 | 354,609 |

| 2.3.3.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 299,906 | 365,000 |

| 2.3.3.3 | свыше 100 тыс. руб. | 57,624 | 76,832 |

| 2.3.4 | от 181 дня до 365 дней включительно, в том числе: |

|

|

| 2.3.4.1 | до 30 тыс. руб. включительно | 138,541 | 184,721 |

| 2.3.4.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 151,342 | 201,789 |

| 2.3.4.3 | свыше 100 тыс. руб. | 34,868 | 46,491 |

| 2.3.5 | свыше 365 дней, в том числе: |

|

|

| 2.3.5.1 | до 30 тыс. руб. включительно | 54,322 | 72,429 |

| 2.3.5.2 | свыше 30 тыс. руб. до 60 тыс. руб. включительно | 53,297 | 71,063 |

| 2.3.5.3 | свыше 60 тыс. руб. до 100 тыс. руб. включительно | 50,548 | 67,397 |

| 2.3.5.4 | свыше 100 тыс. руб. | 35,014 | 46,685 |

| 2.4 | POS-микрозаймы | ||

| 2.4.1 | до 365 дней включительно, в том числе: |

|

|

| 2.4.1.1 | до 30 тыс. руб. включительно | 34,660 | 46,213 |

| 2.4.1.2 | свыше 30 тыс. руб. до 100 тыс. руб. включительно | 29,365 | 39,153 |

| 2.4.1.3 | свыше 100 тыс. руб. | 29,080 | 38,773 |

| 2.4.2 | свыше 365 дней | 25,374 | 33,832 |

——————————

* Среднерыночные значения полной стоимости потребительских кредитов (займов) (ПСК) рассчитаны Банком России в соответствии с Указанием Банка России от 1 апреля 2019 года N 5112-У «О порядке определения Банком России категорий потребительских кредитов (займов) и о порядке ежеквартального расчета и опубликования среднерыночного значения полной стоимости потребительского кредита (займа) в процентах годовых».

** Расчет осуществлен в соответствии с частью 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» (в редакции с изменениями, вступающими в силу с 1 июля 2019 года), согласно которой на момент заключения договора потребительского кредита (займа) полная стоимость потребительского кредита (займа) в процентах годовых не может превышать наименьшую из следующих величин: 365 процентов годовых или рассчитанное Банком России среднерыночное значение полной стоимости потребительского кредита (займа) в процентах годовых соответствующей категории потребительского кредита (займа), применяемое в соответствующем календарном квартале, более чем на одну треть. С 1 июля 2019 года процентная ставка по договору потребительского займа не может превышать одного процента в день (часть 23 статьи 5 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)»). Сумма начисленных процентов, неустойки (штрафа, пени), иных мер ответственности по договору потребительского кредита (займа), а также платежей за услуги, оказываемые кредитором заемщику за отдельную плату, по договору потребительского займа, заключенному с 1 июля до 31 декабря 2019 года и срок возврата по которому на момент его заключения не превышает одного года, не может составлять более двукратного размера суммы представленного потребительского займа согласно пункту 1 части 5 статьи 3 Федерального закона от 27 декабря 2018 N 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

*** Часть 11 статьи 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)» не распространяется на договоры потребительского кредита (займа) без обеспечения, заключенные на срок, не превышающий пятнадцати дней, на сумму, не превышающую 10 000 рублей, соответствующие условиям, установленным статьей 6.2 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)».

Что банк должен включать в ПСК

На законодательном уровне закреплен перечень платежей, которые в обязательном порядке должны учитываться при определении полной стоимости заемных средств. Финансовые компании обязаны полностью раскрывать потребителю все нюансы предоставления ссуды, в том числе расценки, по которым производился подсчет.

Организации берут во внимание следующие затраты потребителя при вычислении полной рассрочки:

- Закрытие долга по договору. Исчисление его производится по формуле, которую можно найти в нормативно-правовых документах.

- Погашение процентов, которые устанавливаются условиями договора. Выданные деньги оценивается переплатой – суммой, которая будет возвращена покупателем сверх основной задолженности.

- Уплаты, которые зависят от выдачи ссудных денег. Например, во избежание возможных рисков при крупных сделках приходится обращаться к аккредитивной системе расчета – открытию специального счета или размещению наличных в индивидуальном сейфе.

- За пластиковую карту.

- Траты за услуги сторонним фирмам-партнерам. К ним относятся компенсации за страховку, работу оценщика, нотариуса и др. Платными являются также услуги операций через другие организации. Исключением будет случай с кредитованием авто – в полную задолженность не включается КАСКО.

- Оплата страховки, где приобретателем выгоды определен не заемщик или родственники, а сама фирма. Например, при страховом случае, связанном с жизнью и здоровьем заемщика, страховая фирма обязана перечислить всю полную стоимость кредитору.

- Дополнительные виды страхования, в зависимости от заключения которых кредитор предлагает различные условия выдачи наличных. Например, компании могут снизить проценты, если потребитель согласен заключить подобный договор на страхование, или, наоборот, повысить их при отказе.

В случае переоформления договора при смене страховой компании полная стоимость задолженности изменяется. Об этом фирма должна заранее уведомить покупателя.

Берёте ли вы кредиты?

Да, это нормально 26.73%

Только в крайнем случае 23.45%

Приходилось, но больше не буду 17.27%

Нет, никогда не брал 32.55%

Проголосовало: 550

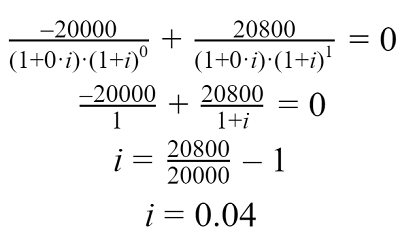

Пример расчета ПСК и ставки базового периода

Рассчитаем ПСК для займа в 20 000 рублей на 5 дней под 0.8% в день. Займ погашается в конце срока единым платежом.

Рассчитаем процентную ставку базового периода (i):

- Сумма займа = 20 000 рублей;

- Срок пользования займом = 5 дней;

- Дневная процентная ставка = 0.8%;

- q1=0– количество полных базовых периодов с момента выдачи займа до даты первого платежа (выдача займа);

- q2=1– количество полных базовых периодов с момента выдачи займа до даты второго платежа (возврат займа);

- e2=0– срок, с момента завершения первого (т.к. q2=1) базового периода до даты второго денежного потока (дата второго денежного потока и дата завершения базового периода в данном примере совпали).

Полная стоимость данного кредита (займа) составит:

Полная стоимость кредита (займа) составить 292% годовых.

Сравнение условий по кредитам – главная задача заемщика, который хочет получить максимальную выгоду, и для их упрощения рекомендуем пользоваться калькулятором займа.

Результат расчета кулькулятором займа

Пример расчета ПСК калькулятором

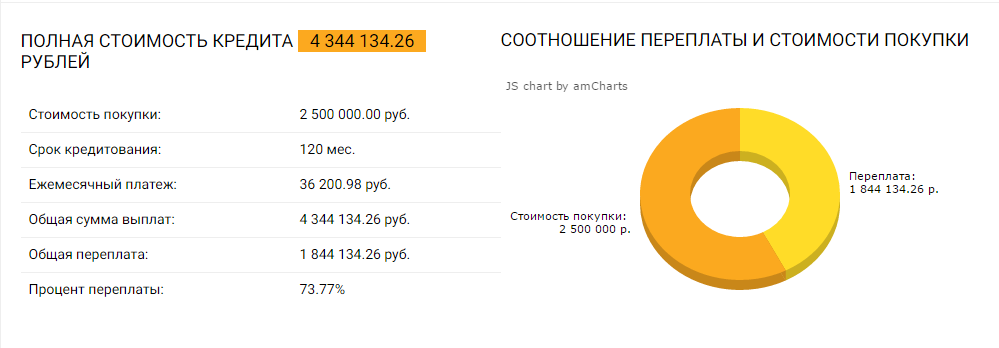

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды. Пример расчета полной стоимости кредита

| период | ежемесячный платеж | по основной сумме | процентные платежи | комиссия | невыплаченный остаток |

| 1 | 47 144,93 | 37 811.59 | 8 333,33 | 1 000,00 | 962 188,41 |

| 2 | 47 144,93 | 38 126.69 | 8 018,24 | 1 000,00 | 924 061,72 |

| 3 | 47 144,93 | 38 444.41 | 7 700,51 | 1 000,00 | 885 617,31 |

| 4 | 47 144,93 | 38 764.78 | 7 380,14 | 1 000,00 | 846 852,52 |

| 5 | 47 144,93 | 39 087.82 | 7 057,10 | 1 000,00 | 807 764,70 |

| 6 | 47 144,93 | 39 413.55 | 6 731,37 | 1 000,00 | 768 351,15 |

| 7 | 47 144,93 | 39 742.00 | 6 402,93 | 1 000,00 | 728 609,15 |

| 8 | 47 144,93 | 40 073.18 | 6 071,74 | 1 000,00 | 688 535,96 |

| 9 | 47 144,93 | 40 407.13 | 5 737,80 | 1 000,00 | 648 128,84 |

| 10 | 47 144,93 | 40 743.85 | 5 401,07 | 1 000,00 | 607 384,98 |

| 11 | 47 144,93 | 41 083.38 | 5 061,54 | 1 000,00 | 566 301,60 |

| 12 | 47 144,93 | 41 425.75 | 4 719,18 | 1 000,00 | 524 875,85 |

| 13 | 47 144,93 | 41 770.96 | 4 373,97 | 1 000,00 | 483 104,89 |

| 14 | 47 144,93 | 42 119.05 | 4 025,87 | 1 000,00 | 440 985,84 |

| 15 | 47 144,93 | 42 470.04 | 3 674,88 | 1 000,00 | 398 515,80 |

| 16 | 47 144,93 | 42 823.96 | 3 320,96 | 1 000,00 | 355 691,83 |

| 17 | 47 144,93 | 43 180.83 | 2 964,10 | 1 000,00 | 312 511,01 |

| 18 | 47 144,93 | 43 540.67 | 2 604,26 | 1 000,00 | 268 970,34 |

| 19 | 47 144,93 | 43 903.51 | 2 241,42 | 1 000,00 | 225 066,83 |

| 20 | 47 144,93 | 44 269.37 | 1 875,56 | 1 000,00 | 180 797,46 |

| 21 | 47 144,93 | 44 638.28 | 1 506,65 | 1 000,00 | 136 159,18 |

| 22 | 47 144,93 | 45 010.27 | 1 134,66 | 1 000,00 | 91 148,92 |

| 23 | 47 144,93 | 45 385.35 | 759,57 | 1 000,00 | 45 763,56 |

| 24 | 47 144,93 | 45 763,56 | 381,36 | 1 000,00 | |

| Итого | 1 131 478,32 | 999 999,98 | 107 478,21 | 24 000,00 |

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

Кредит Супер плюс от Совкомбанка — от 9.9%

Подать заявку

Что входит в расчет ПСК?

В расчет ПСК включаются следующие платежи:

- сумма основного долга;

- проценты на эту сумму;

- различные платежи в пользу кредитора, если они указаны в договоре;

- плата за выпуск и обслуживание электронного средства платежа (пластиковой карты), с помощью которого вы будете погашать кредит;

- различные платежи в пользу третьих лиц (например, страховых компаний, застройщиков, нотариусов и т. д.);

- сумма страховой премии;

- сумма страховой премии по договору добровольного страхования, если в зависимости от его заключения банк предлагает иные условия по кредиту (например, когда изменяется срок возврата, ПСК, процентная ставка, другие платежи и комиссии).

Данные платежи и являются затратами кредитополучателя.

Платежи не входящие в расчет ПСК:

- штрафы за несоблюдение условий договора;

- обязательные виды страхования (КАСКО или страхование квартиры);

- комиссии за валютные операции;

- пени по договору;

- комиссия за приостановление операций;

- плата за безналичный перевод денег;

- плата за получение (погашение) кредита наличными (расчетно-кассовое обслуживание);

- комиссия за пользование онлайн- или мобильным банком, СМС-оповещение.

Что такое полная стоимость кредита простыми словами

Часто потенциальные клиенты банков при кредитовании смотрят на проценты и величину ежемесячного платежа. Однако такой подход к выбору кредитного продукта не совсем правильный. Невнимательность, недостаточная финансовая грамотность и спешка – это наиболее распространенные ошибки при оформлении кредита, которые влекут за собой разочарование, повышенную финансовую нагрузку и другие неприятности.

Чтобы этого избежать, недостаточно сравнивать базовые ставки

Необходимо также брать во внимание все платежи и комиссионные сборы, которые предусмотрены договором. Процентная ставка – не единственный параметр, который вмещает в себя более емкое и широкое понятие «полная стоимость кредита»

Что же это за причудливый термин, и почему он помогает объективно сравнить выгодность представленных на финансовом рынке кредитных продуктов?

Под полной стоимостью кредита (ПСК) понимается величина всех платежей, совершаемых в пользу кредитной организации и третьих лиц (страховщиков, нотариальных контор, застройщиков и т.п.), которые возлагаются на заемщика и являются его обязанностью, в соответствии с условиями договора. Услуги третьих лиц могут понадобиться, если предоставление ссуды поставлено в зависимость от заключения сделки с ними.

Примером служат: ипотека, залоговые кредиты, автокредиты и др. Предположим, вы берете кредит по залог авто или недвижимости. В данном случае привлечение оценщика (специалиста, определяющего рыночную стоимость предмета залога) неизбежно. Тарифы, применяемые им, банк должен будет учесть при вычислении полной стоимости кредита. Другой пример – это страховые премии. Возможно, вы видели, как кредиторы предлагают добровольно оформить страховку и вместе с тем снизить ставку. Иначе они предупреждают, что при отказе от нее стоимость кредита повысится на несколько п.п.