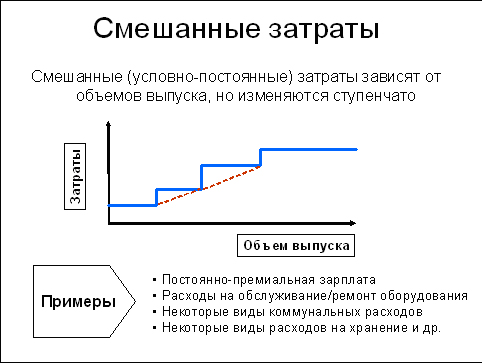

Постоянные и переменные затраты примеры переменных затрат.

Примеры переменных затрат, связанных с объёмом производства продукции, реализации товаров и услуг, не трудно представить, к ним относятся:

- сдельная оплата труда рабочих, объём которой зависит от количества произведенной продукции или оказанных услуг.

- стоимость сырья, материалов и комплектующих, используемых для производства продукции, стоимость покупных товаров для последующей перепродажи.

- суммы процентов, выплачиваемых менеджерам по продажам от результатов продаж товаров, суммы премий, начисляемых персоналу по результатам деятельности предприятия.

- суммы налогов, налогооблагаемой базой которых является объём производства и реализации продукции, товаров: акцизы, НДС, налог по УСН, ЕСН, уплачиваемый с начисленных премий, процентов по результатам продаж.

- стоимость услуг сторонних организаций, уплачиваемых в зависимости от объёмов реализации: услуги транспортных компаний по перевозке продукции, услуги посреднических организаций в виде агентского или комиссионного вознаграждения, услуги аутсорсинга продаж,

- стоимость электроэнергии, топлива, в производственных предприятиях. Эти затраты также зависят от объёмов производства, либо оказания услуг, стоимость же электроэнергии, используемой в офисе или административном здании, а также расходы на топливо к автомобилям, используемым в административных целях, относятся к постоянным затратам.

Как мы уже говорили, знание и понимание сути постоянных и переменных затрат очень важно для грамотного управления бизнесом, его прибыльностью. Из-за того, что постоянные расходы не зависят от объёмов производства и реализации товаров они являются определённым бременем для предпринимателя

Ведь чем больше постоянные затраты, тем выше значение точки безубыточности, а это в свою очередь увеличивает риски предпринимателя, так как чтобы покрыть сумму больших постоянных расходов, предприниматель должен иметь большой объём реализации продукции, товаров или услуг. Однако в условиях жёсткой конкуренции, гарантировать постоянство занятого сегмента рынка очень трудно. Это достигается за счёт увеличения расходов на рекламу и продвижение, которые также относится к постоянным расходам. Получается замкнутый круг. Увеличивая расходы на рекламу и продвижение мы тем самым увеличиваем постоянные затраты, в то же время мы стимулируем объем продаж. Здесь главное, чтобы старания предпринимателя в области рекламы были эффективны, в противном случае, предприниматель получит убыток.

Это особенно важно для малого бизнеса, так как запас прочности у предпринимателя, занимающегося малым бизнесом низок, у него ограничен доступ ко многим финансовым инструментам (кредиты, займы, сторонние инвесторы), особенно у начинающего предпринимателя, который только пытается развивать свой бизнес. Поэтому для малого бизнеса надо стараться применять низко бюджетные способы продвижения бизнеса, такие как партизанский маркетинг, нестандартная реклама

Необходимо стараться снижать уровень постоянных расходов, особенно на начальной стадии развития. О том, как это сделать, можно прочитать в статье Постоянные расходы предпринимателя и пути их снижения.

Удачи Вам.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Переменные затраты в виде материальных расходов при производстве продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течении деятельности. Изменения могут происходить:

– из-за изменения цен (увеличение цены поставщика в следствии инфляции, уменьшение цены в следствии изменения поставщика с более лояльными условиями),

– из-за изменения технологии (применения менее дорогих видов сырья и материалов, применения дешёвых заменителей),

– из-за изменения самого производства (ранее покупаемые комплектующие на стороне, предприятие может начать производить самостоятельно. При этом часть переменных затрат перейдёт в постоянные в виде амортизации оборудования, зарплаты бригадиров и окладной части рабочих, часть затрат останется переменными в виде затрат на сырьё и материалы. - Переменные затраты в виде сдельной заработной платы. Такие затраты изменяются в количестве, а также в связи с изменением условий выплат: повышении или снижении норм, применении новых стимулирующих производительность труда выплат. Увеличение или же сокращение персонала и т.д. То есть размер переменных затрат изменяется на протяжении жизнедеятельности предприятия.

- Переменные затраты в виде оплаты процентов менеджеров по продажам. Такие затраты тоже находятся постоянно в режиме изменений, так как сумма вознаграждения изменяется в зависимости от объёмов продаж. Изменения могут касаться также и самих условий выплаты вознаграждения (процентов). При достижении определённого объёма продаж проценты могут повышаться или понижаться, в результате переменные расходы будут изменяться и количественно и качественно.

Приведенные примеры условно постоянных и условно переменных затрат ясно показывают почему расходы принято считать условными. В процессе предпринимательской деятельности предприниматель старается повлиять на прибыль: снизить затраты и увеличить доходы, в тоже время рынок и внешняя среда также оказывает влияние на предпринимателя. В результате такой деятельности расходы постоянно изменяются под действием различных факторов, поэтому их и принято считать условно постоянными и условно переменными затратами.

Удачи Вам.

Примеры переменных затрат

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Затраты на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё;

- Затраты на комплектующие материалы.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

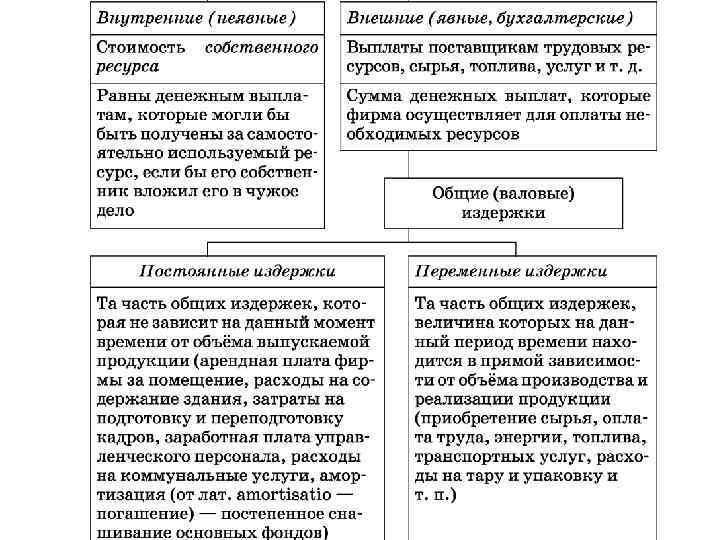

Явные и скрытые издержки. Бухгалтерские и экономические издержки

Явные издержки (они же внешние или бухгалтерские издержки) — это стоимость внешнего ресурса, за который предприниматель платит деньги. К явным издержкам относятся зарплаты, выплаты за сырье, энергию, услуги подрядчиков и т.п.

В число явных издержек входят:

-

Зарплаты.

-

Денежные затраты на покупку и аренду оборудования, помещений и т.п.

-

Транспортные расходы..

-

Коммунальные платежи.

-

Оплата поставок материальных ресурсов.

-

Оплата услуг банков, страховых компаний и т.п.

Скрытые издержки (они же внутренние издержки) — это стоимость собственного ресурса, который никак не оплачивается. Альтернативные издержки — это деньги, которые можно было бы получить за самостоятельно используемый ресурс, если бы его вложили в чужое дело.

К скрытым издержкам относятся:

-

Упущенная выгода. Деньги, которые фирма могла бы получить при более выгодном использовании принадлежащих ей ресурсов.

-

Прибыль, которую предприниматель мог бы получить, вложив ресурсы в какое-то иное дело.

Экономические издержки включают в себя и явные, и скрытые издержки. Экономическая прибыль — это разница между совокупной выручкой фирмы и экономическими издержками (явные + скрытые издержки).

Бухгалтерская прибыль — это разница между совокупной прибылью и бухгалтерскими (явными) издержками.

Таким образом, предприниматель постоянно сравнивает свой доход с тем, который мог бы получить при альтернативном использовании ресурсов. Если бухгалтерская прибыль меньше альтернативной экономической прибыли, производство неэффективно с точки зрения предпринимательства.

Переменные издержки производства

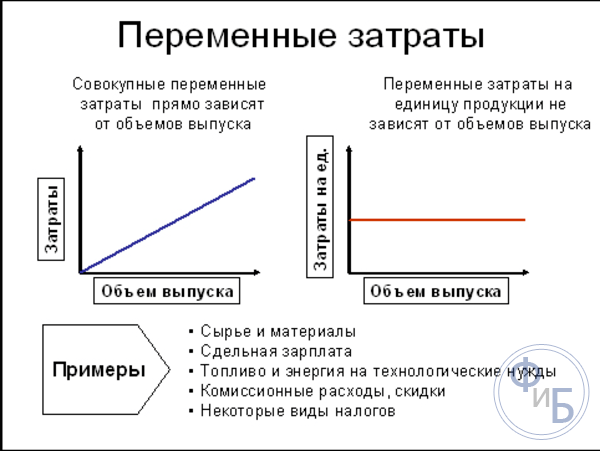

Переменные издержки производства зависят от объема выпускаемой продукции: они меняются по мере увеличения или уменьшения количества выпускаемой продукции. К переменным издержкам производства относятся затраты на материалы, используемые при изготовлении продукции и служащие ее основой, сдельная заработная плата основных производственных рабочих, амортизация основных средств, начисляемая пропорционально объему продукции, и другие аналогичные затраты.

Наиболее простой вариант переменных издержек – это пропорциональные переменные издержки. Они характеризуются тем, что темпы их изменений аналогичны темпам изменения объема производства. Иными словами, если, к примеру, количество изделий в отчетном месяце выросло в 2 раза по сравнению с предыдущим месяцем, то и переменные затраты увеличиваются тоже в 2 раза. А если объем выпуска сократился на 30%, то на эти же 30% уменьшится величина пропорциональных переменных затрат.

Но, как правило, темпы изменения переменных издержек не идентичны темпам изменения объема выпуска.

Например, при увеличении объема выпускаемой продукции основное сырье, служащее ее основой, будет приобретаться в большем объеме. А рост объема закупок сырья обусловил предоставление скидок. В результате этого общая стоимость сырья хоть и увеличивается, однако не пропорционально росту объема продаж. Ведь в этом случае средние переменные издержки снижаются.

Покажем сказанное на примере:

| Месяц | Объем выпуска изделия А, шт. | Расход сырья на 1 шт. изделия А, кг | Общий объем закупок сырья, кг | Цена за 1 кг сырья, руб. | Общая стоимость сырья, руб. |

|---|---|---|---|---|---|

| Июль 2020 года | 1 000 | 3 | 3 000 | 100 | 300 000 |

| Август 2020 года | 1 500 | 4 500 | 95 | 427 500 | |

| Итого: | 2 500 | х | 7 500 | х | 727 500 |

Таким образом, при росте объема производства на 50% общая масса сырья, являющегося основным компонентом изделия А, увеличилась на эти же 50%. Однако в силу увеличения объема закупок и предоставления скидки общая стоимость сырья (переменные затраты) увеличилась лишь на 42,5% ((427 500 руб. – 300 000 руб.) / 300 000 руб. * 100%).

При этом средние переменные издержки упали с 300 руб./шт. (300 000 руб. / 1 000 шт.) до 285 руб./шт. (427 500 руб. / 1 500 шт.).

Как определить постоянные и переменные издержки. Примеры заданий из ЕГЭ по обществознанию

Чтобы успешно сдать ЕГЭ по обществознанию, нужно знать различия между постоянными и переменными издержками.Разберем несколько заданий из тестов прошлых лет на эту тему.

Задание 1Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.1) К постоянным издержкам в краткосрочном периоде относят процент банку за кредит, плату за охрану помещения.2) Переменные издержки в краткосрочном периоде непосредственно зависят от объема производимой продукции.3) Себестоимостью продукции называют сумму постоянных издержек.4) К переменным издержкам в краткосрочном периоде относят страховые взносы на бизнес.5) Издержки — это денежная оценка затрат всех ресурсов, задействованных в производстве.

Правильный ответ: 125

Платежи по кредитам и оплата за охрану — это действительно постоянные издержки. Переменные издержки зависят от объема производства. Издержки — это и правда денежная оценка затрат ресурсов.

А вот себестоимость не ограничивается суммой постоянных издержек, переменные издержки также входят в нее. Страховые взносы относятся к постоянным издержкам, а не к переменным.

Задание 2Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

СТАТЬИ ЗАТРАТ |

ВИДЫ ИЗДЕРЖЕК |

|

А) арендная плата за здание Б) транспортные расходы В) сдельная зарплата рабочих Г) плата за электроэнергию |

1) постоянные издержки 2) переменные издержки |

Правильный ответ: 1222

Задание 3Фирма Y оказывает услуги по наружной и внутренней уборке помещений. Найдите в приведённом ниже списке примеры постоянных издержек фирмы Y и запишите цифры, под которыми они указаны.1) издержки на приобретение моющих средств2) арендная плата за офис фирмы3) издержки на выплату окладов работникам административного аппарата4) издержки на погашение процентов по ранее взятому кредиту5) издержки на выплату сдельной заработной платы рабочих6) оплата электроэнергии

Правильный ответ: 234

Задание 4Руководство фирмы по изготовлению фейерверков решило расширить производство в связи с приближением праздников. В краткосрочной перспективе были рассчитаны следующие издержки: закупка материалов, привлечение рабочих на сдельную оплату труда, закупка обёрточной бумаги и другие.

Как называется этот вид издержек? Какие ещё издержки этого вида Вы можете назвать? Приведите два примера. Какие решения должно принять руководство для интенсификации производства? Приведите два возможных решения.

Правильный ответ:1. Это переменные издержки.2. Также к переменным издержкам относятся транспортные расходы, затраты на электроэнергию.3. Для интенсификации производства можно внедрить новое, более экономичное оборудование. Также можно повысить квалификацию рабочих, чтобы они трудились эффективнее.

Какие издержки зависят от объема производства

Как уже отмечалось выше, издержки предприятия по принципу зависимости от производственного объема подразделяют на постоянные и переменные. Это необходимо для оптимизации и планирования всех расходов, а также для облегчения поиска путей их снижения.

Отдельные траты увеличиваются с ростом производства, то есть зависят от его объемов. Они носят название переменных. Наиболее наглядно особенность переменных составляющих всех трат проявляется на пропорциональных расходах, которые растут в тех же пропорциях, что и размеры выпуска.

Пример. Для создания продукта необходимо 6 литров материала. Стоимость этого материала – 150 рублей за литр. Получается, что при изготовлении 100 единиц продукта расходы составят следующую сумму:

100*150*6 = 90 000 рублей.

Предположим, что производственный объем возрастет вдвое, то есть выпуск составит уже не 100, а 200 единиц продукта. Тогда величина расходов изменится следующим образом:

200*150*6 = 180 000 рублей.

То есть здесь налицо прямая пропорциональная зависимость. Двукратное увеличение объема выпуска повлекло двукратный же рост расходов.

В рассмотренном примере не был учтен так называемый «эффект масштаба». Многие поставщики предоставляют скидки за объем, в результате чего зависимость расходов от производственных объемов перестает быть пропорциональной.

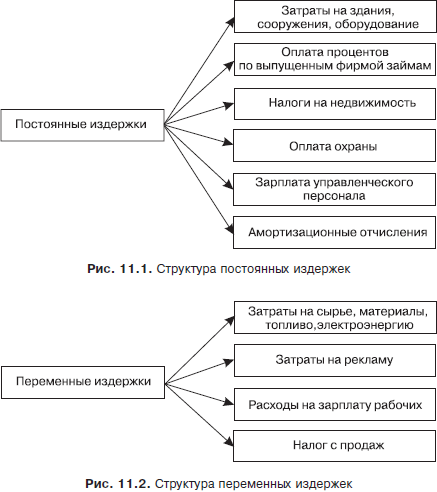

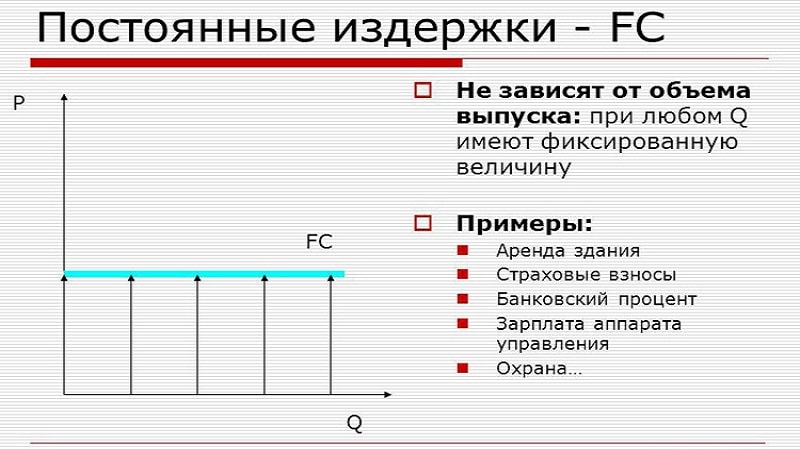

Примеры постоянных затрат

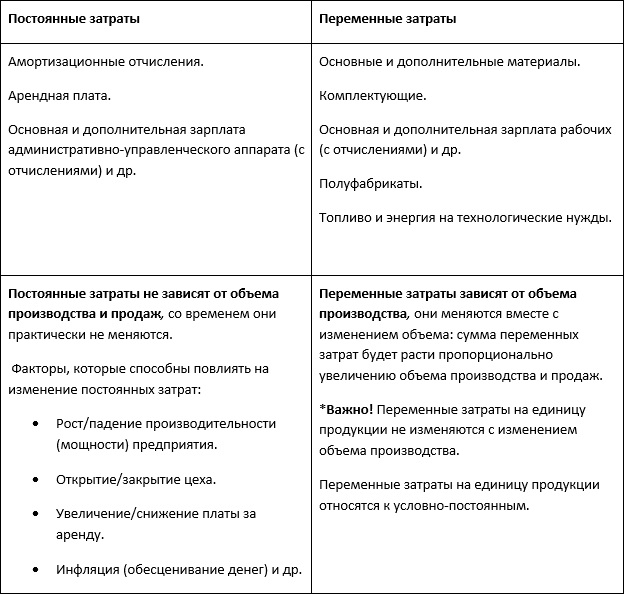

Практически в любой организации в структуре постоянных затрат присутствуют следующие статьи:

- Амортизационные отчисления на основные фонды (если в учетной политике принят линейный метод, предусматривающий равномерное перенесение стоимости);

- Оплата труда постоянных сотрудников, «сидящих на окладе»;

- Обязательные отчисления в фонды с ФОТ этих работников;

- Финансирование набора и подготовки (переподготовки) штата;

- Управленческие расходы и траты на содержание администрации;

- Представительские издержки;

- Плата арендодателям за пользование помещениями складов, цехов и т.д.;

- Оплата услуг ЖКХ;

- Финансирование объектов социальной направленности, находящихся на балансе организации;

- Уплата по процентным кредитным ставкам;

- Уплата имущественных налогов;

- Перечисление земельного налога;

- Оплата услуг, предоставляемых сторонними фирмами (охрана, грузоперевозки, рекламные агентства и т.д.).

По отношению к себестоимости продукции такие расходы обычно являются косвенными. То есть между конкретными видами продукции они распределяются пропорционально какой-либо базе.

Примеры переменных затрат

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Затраты на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё;

- Затраты на комплектующие материалы.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

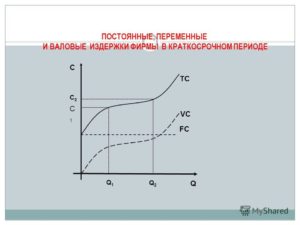

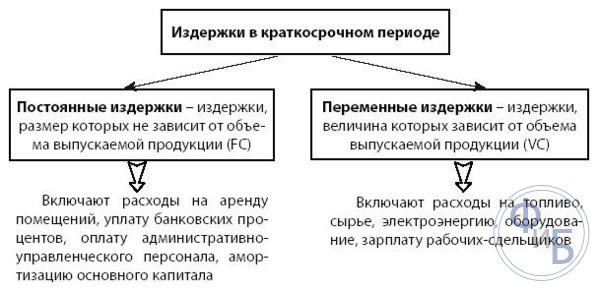

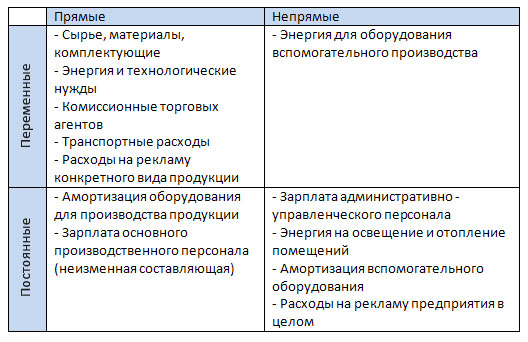

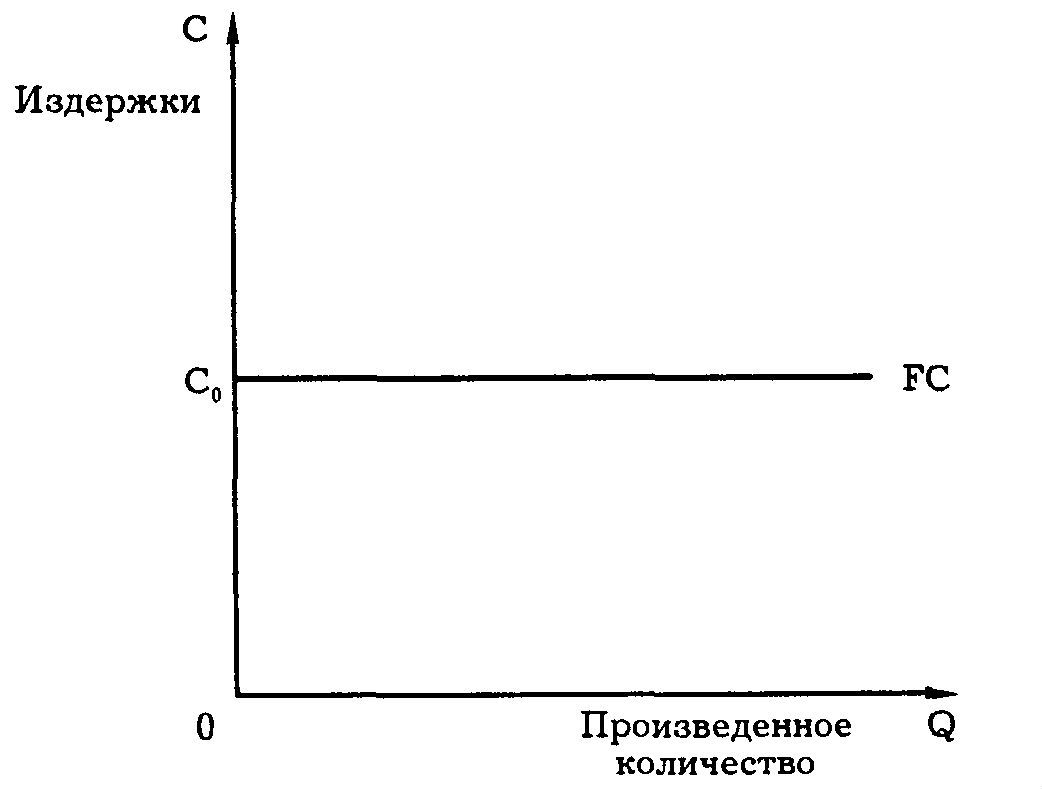

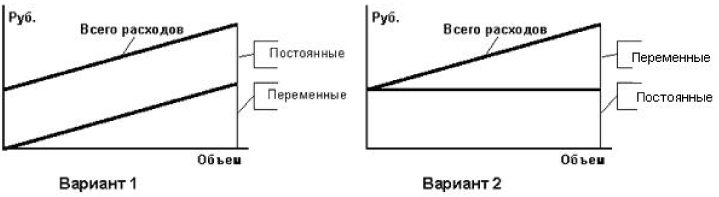

Постоянные и переменные затраты: определение.

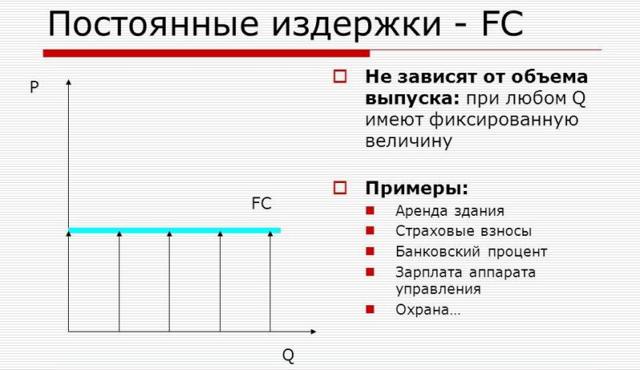

Постоянные затраты. Это затраты, которые никаким образом не влияют на объём производства продукции, оказание услуг или объём реализации товаров. Такие затраты, как арендные платежи, заработная плата бухгалтеров, оплата услуг связи и др. никак не влияют и не связаны с объёмом продаж или производства. Предприниматель, продав товар на 100 000 рулей и продав товар на 1 000 000 рублей, все равно вынужден будет заплатить оговоренную сумму арендной платы за офис или магазин, начислить и уплатить заработную плату, оплатить коммунальные услуги и др. Эти затраты не участвуют в процессе производства и реализации товаров, они составляют только расходы предпринимателя. Таким образом постоянные затраты не связаны напрямую с получением дохода.

Переменные затраты – это затраты, которые напрямую связаны с объёмом производства продукции, оказания услуг и реализации товаров. Чем больше объём реализации или производства, тем выше эти затраты. К таким затратам относятся: сырьё, материалы, стоимость товаров для перепродажи, сдельная заработная плата, транспортные расходы, связанные с доставкой продукции, уплачиваемые сторонней организации, проценты выплачиваемые агентам за реализуемые товары и другие. Переменные затраты непосредственно связаны с получением дохода.

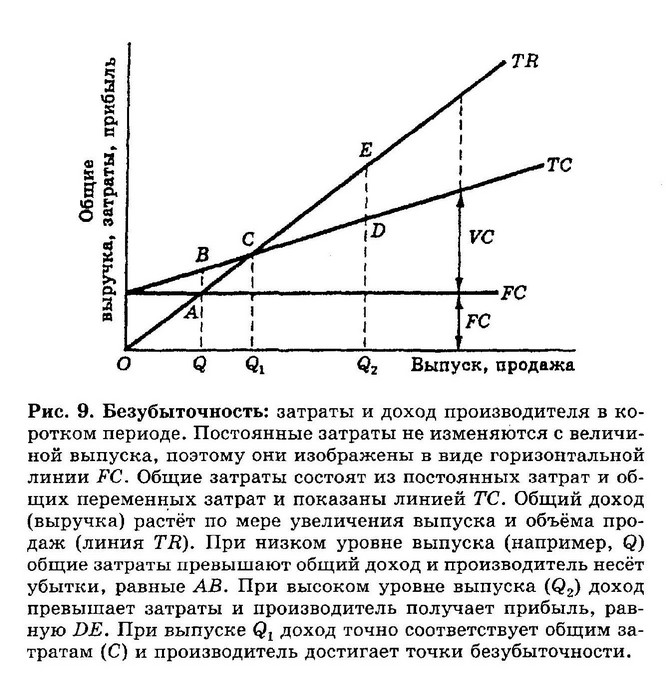

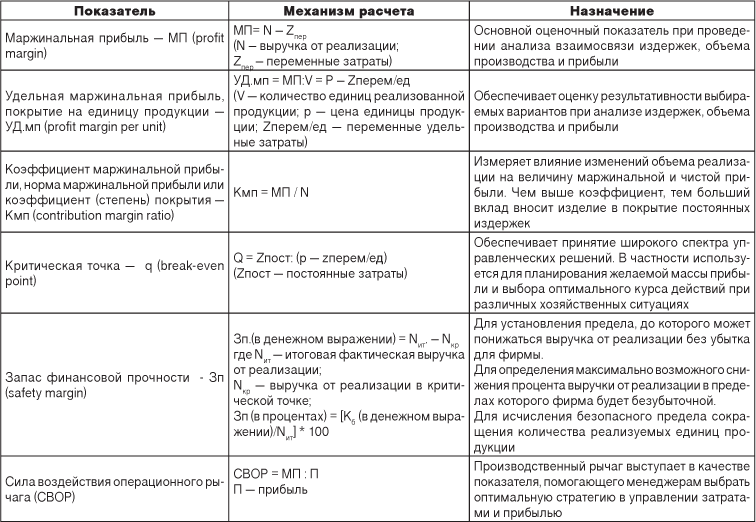

Понимание постоянных и переменных затрат является основополагающим в управлении бизнесом. Именно при разделении на постоянные и переменные затраты можно объяснить понятие точки безубыточности.

Переменные затраты предприятия. Определение и их экономический смысл

Переменные затраты предприятия (англ. Variable Cost, VC) – это издержки предприятия/компании, которые изменяются в зависимости от объема производства/реализации. Все издержки предприятия можно разделить на два вида: переменные и постоянные. Главное их отличие и заключается в том, что одни изменяются с увеличением объема производства, а другие нет. Если производственная деятельность компании прекращается, то переменные издержки пропадают и становятся равными нулю.

Переменные затраты включают в себя:

- Стоимость сырья, материалов, топлива, электроэнергии и другого ресурса задействованного в производственной деятельности.

- Себестоимость произведенной продукции.

- Заработная плата рабочего персонала (часть оклада зависящая от выполненных норм).

- Проценты от продаж менеджерам по продажам и другие премии. Проценты, выплачиваемые, аутсорсинговым компаниям.

- Налоги, которые имеют налоговую базу размер реализации и продаж: акцизы, НДС, ЕСН с премий, налог по УСН.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Какая цель расчета переменных затрат предприятия?

За любым экономическим показателем, коэффициентом и понятием следует видеть их экономический смысл и цель их использования. Если говорить, про экономические цели любого предприятия/компании, то их всего две: либо увеличение доходов, либо уменьшение затрат. Если обобщить эти две цели в один показатель, то получится – прибыльность/рентабельность предприятия. Чем выше прибыльность/рентабельность предприятия, тем больше ее финансовая надежность, больше возможность привлекать дополнительный заемный капитал, расширять свои производственные и технические мощности, повышать интеллектуальный капитал, увеличивать свою стоимость на рынке и инвестиционную привлекательность.

Классификация затрат предприятия на постоянные и переменные используется для управленческого учета, а не для бухгалтерского. В результате в балансе нет такой стоки как «переменные затраты».

Определение размера переменных затрат в общей структуре всех затрат предприятия позволяет проанализировать и рассмотреть различные управленческие стратегии повышения прибыльности предприятия.

Поправки к определению переменных затрат

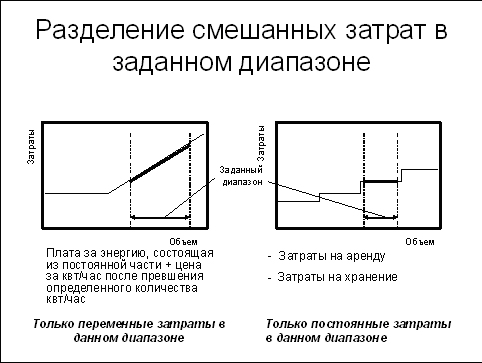

Когда мы вводили определение переменных затрат/издержек, то мы основывались на модели линейной зависимости переменных затрат и объема производства. На практике, зачастую переменные издержки не всегда зависят от размера сбыта и выпуска, поэтому их называют условно-переменными (например, внедрение автоматизации части производственных функций и вследствие уменьшение заработной платы за норму выработки производственного персонала).

Аналогичная ситуация и с постоянным издержками, в реальности они тоже носят характер условно-постоянных, и могут изменяться с ростом производства (рост арендной платы за производственные помещения, изменение количества персонала и следствие объема заработной платы. Более подробно про постоянные издержки вы можете развернуто прочитать в моей статье: «Постоянные затраты. Формула. Определение. Пример расчета в Excel».

Расчет переменных издержек производства

Как рассчитать переменные издержки? Очень просто. Чтобы найти их общую сумму за период, нужно сложить все издержки, которые определены как переменные.

Удобно использовать для этого бухгалтерские учетные данные по рассмотренным выше счетам бухучета

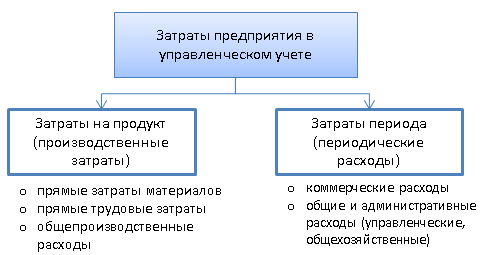

При этом надо принимать во внимание, что в бухучете нет деления на постоянные и переменные издержки, но разделить их таким образом позволяет существующий метод директ-костинга, согласно которому постоянные затраты можно списать в уменьшение финрезультата единовременно. Это затраты, учитываемые на счетах 26 и 44

Если все прочие затраты считать переменными (а это для счета 25 в достаточной степени обоснованно), то расчет переменных издержек существенно упрощается.

В рассмотренных нами выше ситуациях разделения затрат в маленьких и больших организациях это будет выглядеть так:

Небольшие предприятия, использующие для сбора затрат только два счета (20 и 26), в качестве переменных учтут тот объем издержек, который в рассматриваемый период будет списан со счета 20 (если предприятие оказывает услуги) в дебет счета 90 или со счета 20 в дебет счета 43 (если речь идет о готовой продукции). В первом случае для периода, соответствующего отчетному, эта сумма может быть взята из строки 2120 отчета о финрезультатах. Во втором переменные затраты попадут в ту же строку формы 2, если объемы произведенной и проданной за период продукции совпадут.

О порядке внесения данных в строки отчета о финрезультатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)»

- Торговые организации, использующие для учета затрат только один счет 44, выделят среди них те, которые определяются как переменные (затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них), и, сложив их сумму со стоимостью проданного товара (которая будет равна объему списания со счета 41 в дебет счета 90), получат общую величину переменных издержек за рассматриваемый период. Взять эти данные напрямую из бухотчетности не получится.

- Крупные организации, использующие для учета затрат все существующие счета (20, 23, 25, 26, 44) и принявшие решение об отнесении расходов, собранных на счете 25, к переменным, переменные издержки за период определят как себестоимость готовой продукции, списанной со счета 20 в дебет счета 43, или как себестоимость услуг, списанную со счета 20 в дебет счета 90. Если организация не осуществляет торговую деятельность и у нее нет необходимости в разделении затрат, собранных на счете 44, то для отчетного периода объем переменных издержек по услугам также можно взять из строки 2120 отчета о финрезультатах. Данные по готовой продукции попадут в эту строку при совпадении объемов произведенной и проданной продукции за рассматриваемый период.

Таким образом, применение метода директ-костинга существенно упрощает расчет суммы переменных издержек. Если же этот метод не применяется, то формула переменных издержек будет выглядеть следующим образом:

ПИ = ∑ З,

где: ПИ — переменные издержки;

З — затраты, осуществленные в связи с непосредственным созданием реализованных товаров (работ, услуг) и учтенные в их себестоимости. Их надо суммировать, но при этом из них должны быть исключены расходы, попавшие в себестоимость при распределении счета 26.