Чем рентабельность отличается от прибыльности

Может ли прибыльное предприятие быть нерентабельным? Может ли организация, получающая прибыль в миллион долларов, оказаться нерентабельной? Да, может. Например, есть корпорация, в которую владельцы вложили один миллиард. И за год его чистая прибыль составила 1млн долларов. Рано радоваться, давайте посмотри на соотношение между вложенными средствами и полученным результатом.

Миллион – это всего 0,1% от миллиарда. То есть акционеры на каждый вложенный доллар получат 0,1 цент. Если бы они просто отнесли деньги в банк под стандартные в Европе и США 3% годовых, доход бы составил тридцать миллионов. Экономическая прибыль ниже нуля.

Как повысить маржинальную прибыль

Постоянная работа по увеличению маржинальной прибыли – основная задача топ-менеджеров и аналитиков компании. С учетом того, что постоянный рост цены продажи одной единицы продукции невозможен, необходимо искать потенциал в других составляющих. В первую очередь – это снижение переменных расходов на одну единицу товара.

Переменные расходы можно снизить за счет постоянного поиска дешевых поставщиков, которые могут предложить более выгодные условия сотрудничества за счет снижения закупочной цены сырья, полуфабрикатов и других материалов.

Одним из самых действенных способов увеличения МП – повышение оборотов продаж за счет выхода на новые рынки и расширения географии присутствия компании. Другой способ – госзаказ. Если компания стремится получить стабильный контракт, который позволит более уверенно планировать работу, то необходимо участвовать в государственных тендерах и бороться за победу в них.

Также необходимо помнить про возможность снижения постоянных расходов. Оптимизация возможна за счет повышения качества работы обслуживающего персонала, уменьшения затрат на аренду – возможно компания арендует излишние площади. Дополнительно можно перевести наиболее затратную, но непрофильную деятельность аутсорсинговым компаниям или вовсе отказаться от нее.

Что такое валовая прибыль (ВП)

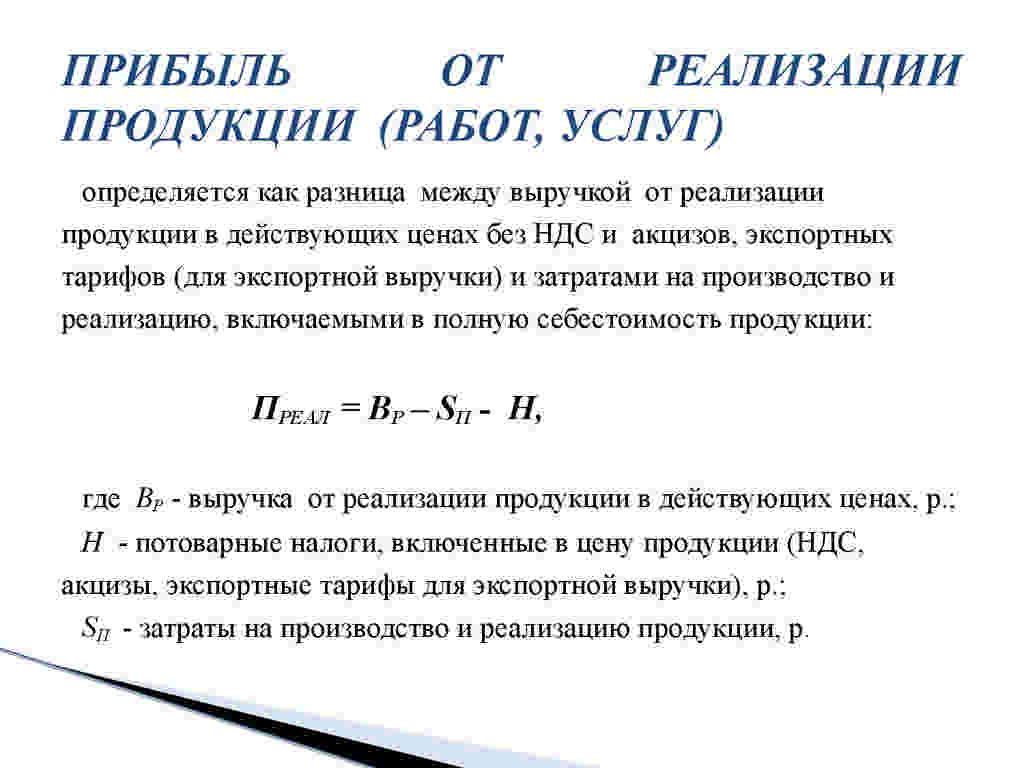

Это разница между суммой от продажи продукта, и его себестоимостью. Отличие валовой от чистой заключается в том, что первая получена еще до вычета обязательных отчислений. Она не включает расходы на погашение установленных выплат.

Чтобы правильно подсчитать ВП, нужно учитывать все расходы, включающие себестоимость товаров.

На объем ВП влияют две категории факторов. К первой относятся такие, которые зависят от от руководителя организации:

- темпы роста производственных объемов;

- эффективность реализации товара;

- расширение ассортимента;

- осуществление мероприятий, направленных на повышение качества;

- снижение себестоимости;

- максимальная загрузка мощностей;

- эффективная маркетинговая кампания.

К внешним факторам, на которые нельзя повлиять, относятся:

- месторасположение;

- экологические условия;

- действующее законодательство;

- государственные мероприятия по стимулированию бизнеса;

- политическое, экономическое положение в государстве и других мировых державах;

- внешние факторы, сказывающиеся на обеспечении предприятия ресурсами и транспортом.

Формула расчета ВП проста. Чтобы получить ее значение, необходимо вычесть из чистого дохода (ЧД) от продажи себестоимость товара или оказанных услуг:

ЧД представляет собой общий доход (ОД) от продаж, из которого вычтена сумма оказанных скидок и возвращенная продукция.

Расчет маржинального дохода

Согласно одному из своих значений маржинальный доход выступает расчетным показателем, предназначенным для анализа деятельности, но прежде всего для принятия правильных маркетинговых решений. Расчет этого дохода производят в порядке определения разницы между всей выручкой и переменными издержками. Следует отметить, что цена и постоянные расходы не участвуют в оказании влияния на маржинальный доход. Формула (ниже) его определения показывает возможность покрытия издержек, напрямую зависящих от объемов производства, прибыли, полученной от реализации этих объемов.

TRm = TR — TVC,

где TRm — Маржинальный доход;

TR — доход (total revenue);

TVC — переменные затраты (total variable cost).

Важную роль играет расчет этого показателя на предприятии, где выпускается одновременно несколько видов товаров. В таком случае очень сложно понять, какой вид продукции забирает наибольший удельный вес в объеме общей выручки.

Что такое маржинальная рентабельность

Для начала следует дать определения основным понятиям, фигурирующим в тексте, так как без них понимание изложенного материала будет проблематичным.

Маржа. Этим словом называется разница между отпускной и входной ценами (выручкой и себестоимостью). Иными словами, это тот самый «навар», которым традиционно оперируют спекулянты, когда подсчитывают свои доходы. Например, купив товар по 47 рублей и продав его по 63, хозяйствующий субъект извлекает доход (маржу) в 16 руб. с реализованного экземпляра. Здесь даже формула не нужна – всё понятно и школьнику. Понятие выражается в денежных единицах и распространено на валютном и фондовом рынке по причине почти полной тождественности с термином «прибыль» в этих областях деятельности.

Валовая маржа. На практике разные товарные позиции часто отпускаются с различной торговой наценкой (и в стоимостном, и в процентном выражении). Это объясняется тем, что на одних продуктах можно «накрутить» больше, чем на других. Поэтому, для объективной оценки маржинальной рентабельности удобнее всего оперировать понятием «валовая маржа». Это сумма всех наценок реализованных товаров.

Маржинальность. Термином обозначается коэффициент, а потому он выражен в долях единицы (обычно десятичной дробью) или процентах, если его умножить на сто. Формула:

КМ = (М/Ц) х 100%

Где:

КМ – коэффициент маржинальности;

М – размер маржи в денежном выражении;

Ц – суммарная цена, по которой реализован товар.

К примеру, фирма закупила сто смартфонов, каждый из которых обошелся со всеми издержками на доставку, растаможу и прочие расходы, в 10 тыс. руб., и продала эту партию за 1,6 млн. руб.

КМ = (1 600 000 – 100 х 10 000)/1 600 000 = 0,375

Это означает, что в цене каждой реализованной единицы содержалось 37,5% маржи (0,375 х 100).

Коэффициент маржинальности не даёт всеобъемлющего представления об успешности коммерческой деятельности, но играет важную роль в процессе дальнейших расчётов, определяющих доходность предприятия.

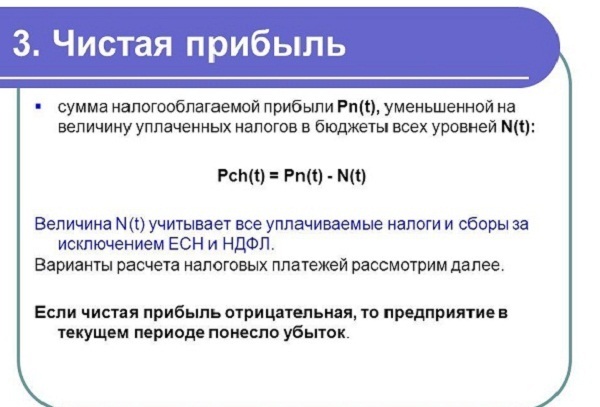

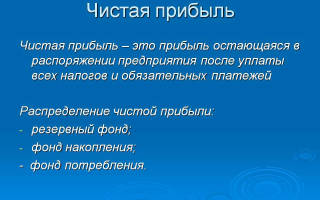

Чистая прибыль. Размер прибыли – главный показатель итогового результата хозяйственной деятельности. Ради неё и создаётся каждое предприятие. Представляет собой «чистый доход», то есть деньги, остающиеся после вычитания из суммы реализации всех издержек (постоянных и переменных).

Переменные издержки. Затраты, непосредственно связанные с воспроизводством продукции. Переменными они называются по причине зависимости их суммы от количества произведенного или закупленного товара. Понятно, что чем больше, например, завод изготовит пылесосов, тем больше ему потребуется электродвигателей, корпусов, шлангов и других комплектующих. То же происходит и в случае посреднической деятельности: чем объёмнее закупаемая партия, тем больше тратится денег.

Постоянные издержки. Расходы на содержание предприятия, которые необходимо нести независимо от его производительности: аренда площадей, отопление, зарплата персонала, нанятого по фиксированной ставке и т. п., называются постоянными издержками.

Рентабельность. В обобщённом виде — отношение доходной величины к сумме реализации.

Теперь исходя из вышеуказанных понятий можно сформулировать определение:

Чем отличаются маржа и рентабельность

Главное отличие лежит на поверхности: у этих понятий различная экономическая суть. Маржа выражается в денежных единицах, в то время как рентабельность – величина относительная и измеряется процентами.

Сравнивать можно маржинальность и рентабельность – эти показатели действительно похожи, но только на первый взгляд. Собственно, о том, в чем разница между ними, до сих пор иногда спорят экономисты, и отнюдь не из-за своей безграмотности. Причина разногласий в неоднозначной трактовке понятий и многообразии критериев эффективности.

Наиболее распространённая точка зрения выражается тем, что при определении маржи не учитываются постоянные издержки.

Взаимосвязь маржинального дохода, прибыли и издержек

Образование и распределение прибыли – это важные процессы предпринимательской деятельности. Поэтому в анализе финансовой деятельности очень большую роль играет рассмотрение полученной прибыли со стороны факторов, оказывающих на нее влияние. Маржинальный доход и прибыль — два взаимосвязанных показателя. Первый после расчета определяет маржинальную величину второго. Оба показателя играют очень важную роль для анализа финансовой деятельности организации, ее перспектив и принятия решений для безубыточной работы.

Также эти два экономических термина тесно связаны с издержками в работе предприятия. Ведь маржинальный доход показывает, насколько прибыль в состоянии покрыть переменные затраты, которые непосредственно включены в себестоимость продукции. Вообще все расходы предприятия представляют прямые и переменные затраты. Именно переменные затраты оказывают большое влияние на процесс производства и получение прибыли. Они напрямую связаны с объемом выпускаемого товара.

Что такое прибыль

Рассмотрим на примере: ИП Иванов открыл мини-пекарню. Для этого он арендовал помещение, взял на работу пекаря и продавца, закупил сырье для изготовления пирожков, оборудование для замеса теста и выпечки, т. е. понес затраты.

Продажа пирожков приносит ежедневную выручку. Так как ИП Иванов имеет выручку только от продажи пирожков, то она же и является доходом (если бы он продавал еще и разливной кофе, то доходом являлась бы сумма выручки от пирожков и выручки от кофе).

Сам по себе доход не является прибылью, и предприниматель не может положить ее в карман или направить на расширение бизнеса, т. к. по истечении определенного времени необходимо будет вновь оплатить аренду, выдать зарплату рабочим, закупить сырье и заплатить налоги.

Следовательно, у ИП Иванова останется прибыль, равная «доходы минус затраты».

Стоит отметить, что реальное движение денег при ведении бизнеса и расчетная прибыль — это разные вещи. Предприятие может быть прибыльным, но иметь сложности с деньгами (даже находиться в состоянии технического дефолта). Или, наоборот, деньги у фирмы могут быть, но по факту бизнес не будет прибыльным.

Движение денег считают отдельно. В результате этих расчетов у нас получается остаток денежных средств за отчетных период (месяц, квартал, год), который может быть и отрицательным.

А прибыль считается отдельно (за отчетный период) и полученные цифры будут различаться, ибо для расчетов используются разные методы. Прибыль считается методом начисления, а деньги — кассовым. Не понятно? Тогда смотрите видео, где все рассказано максимально простым языком:

Функции прибыли как экономического показателя

Прибыль – это не только деньги, которые предприниматель может с чистой совестью положить себе в карман. Прибыль имеет и другие важные функции в развитии бизнеса:

Это некая обратная связь, позволяющая выбрать наиболее выгодные направления бизнеса, являющиеся более прибыльными.

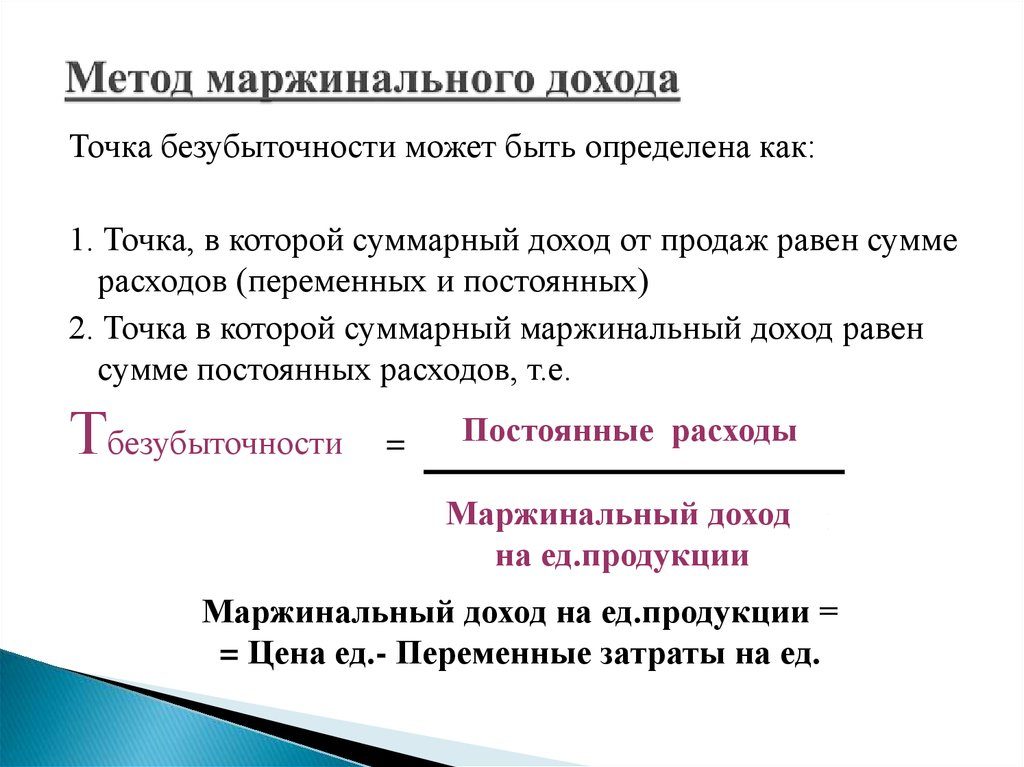

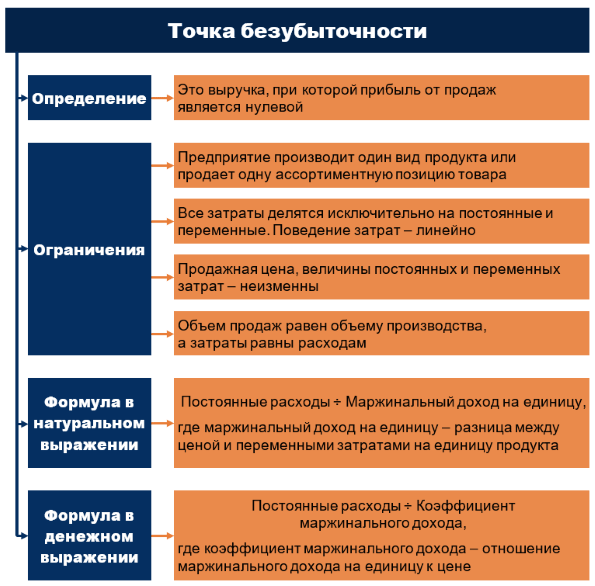

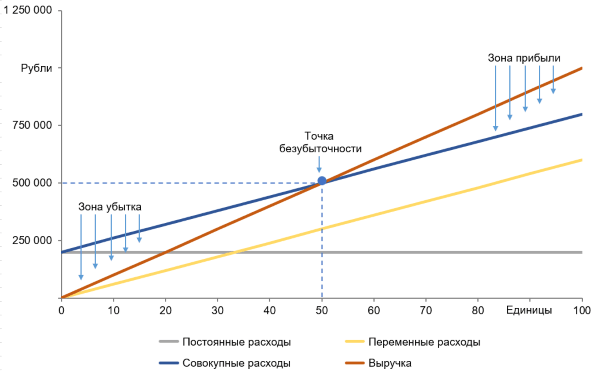

Анализ безубыточности

Под точкой

безубыточности понимается такой уровень производства

(продаж), при котором обеспечивается нулевой уровень прибыли, т.е.

точка безубыточности подразумевает

равенство общих издержек и полученных доходов. Иными словами, это тот

предельный уровень производства, спускаясь ниже которого предприятие терпит убытки.

Понятие точки безубыточности хорошо изложено здесь,

поэтому лишь кратко остановимся на основных моментах ее определения.

Более детально остановимся на модификациях данного показателя,

учитывающих необходимость осуществления затрат из прибыли и выполнения

долговых обязательств.

В рамках определения уровня

безубыточности все затраты предприятия разделяют на две группы: условно-переменные (меняются

пропорционально изменению объемов производства) и условно-постоянные

(не меняются при изменении объемов производства).

Следует отметить, что деление затрат на переменные и

постоянные, особенно что касается накладных (общепроизводственных)

расходов, носит достаточно условный характер. Реально, существует

группа расходов, содержащих в себе компоненты как переменных, так и

постоянных затрат – так называемые смешанные издержки.

Последние относятся к переменным затратам в части доли переменной

компоненты и к постоянным – в части доли постоянных затрат.

Согласно ПБУ (правил бухгалтерского учета), перечень и состав

переменных и постоянных общепроизводственных затрат устанавливаются

предприятием. В классическом варианте, расчет точки безубыточности

осуществляется исходя из простого соотношения, основанного на балансе

выручки, при условии нулевой прибыли. В стоимостном выражении, для

производства (реализации) многономенклатурной продукции:

Точка безубыточности =

Постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат

= Переменные затраты / Объем производства (реализации)

В количественном выражении, для производства (реализации)

монономенклатурной (или усредненной) продукции:

Точка

безубыточности = Постоянные затраты / Вложенный доход на единицу

продукции

где, вложенный доход на

единицу продукции = Цена — Переменные расходы на единицу продукции;

постоянные и переменные затраты – это затраты, относимые на

себестоимость продукции.

Соответственно, рассчитанный таким образом уровень

безубыточности отражает уровень производства, который необходимо

обеспечить для возмещения всех затрат, формирующих себестоимость

производства.

Однако, точка безубыточности, рассчитанная по вышеприведенному

классическому варианту, не дает достаточно полного представления о том,

какой уровень производства (продаж) необходимо обеспечивать

предприятию, чтобы покрыть все необходимые затраты. Ведь на практике

предприятие должно не только возмещать затраты по производству, но и,

например, содержать объекты социальной сферы, рассчитываться по

кредитам и т. п. Для того, чтобы учесть необходимость компенсации всех

текущих затрат, вводится понятие «реальной точки

безубыточности», которая рассчитывается:

Точка реальной

безубыточности = Все постоянные затраты / (1 — Доля переменных затрат)

где, доля переменных затрат

= Все переменные затраты / Объем производства

Рассчитанная таким образом точка безубыточности отражает

уровень производства, который необходимо обеспечить, чтобы

компенсировать все, а не только включаемые в бухгалтерскую

себестоимость, необходимые затраты предприятия. В случае имеющихся

долговых обязательства, которые нужно погашать в определенные сроки,

предприятие должно обеспечить соответствующий объем производства

(продаж) и входящих денежных потоков.

Для учета необходимости расчета по долговым обязательствам

вводится понятие точки долговой безубыточности:

Точка долговой

безубыточности = Объем необходимых платежей / (1 — Доля переменных

затрат)

где, объем необходимых

платежей = Постоянные затраты + Затраты из прибыли + Текущая часть

долга; доля переменных затрат = Все переменные затраты / Объем производства

Приведенная точка долговой безубыточности учитывает

необходимость обеспечения как всех текущих затрат, так и расчета по

текущему долгу, т.е. наиболее полно отражает требуемый уровень

производства (продаж).

Реально, при расчете необходимого уровня производства на

предприятии, интерес представляет анализ и сопоставление всех

приведенных выше показателей безубыточности и выработка, основываясь на

их анализе, соответствующих управленческих решений.

Как зависит маржинальная прибыль от масштаба производства и способы её увеличения

В жестких условиях рыночной экономики на формирование цены производимого товара влияет множество внешних и внутренних факторов. Политика государства не всегда направлена на улучшение ценообразования на общем рынке. Повышение тарифов и налогов влечет за собой весьма большое подорожание продукции. Поэтому производственные массивы стараются поставить на масштабное производство, лишь некоторые виды товаров. Это позволяет компенсировать все постоянные и переменные затраты и получать большую маржинальную прибыль. Называется это “эффект масштаба”.

Но хуже дела обстоят с теми товарами, которые хоть и имеют спрос на потребительском рынке, но он весьма не высок. Такие товары не выгодно ставить на большой поток производства, так как оптовые закупки весьма малы. Изготовление может быть рациональным лишь при его высокой стоимости, так как будут учитываться все издержки налогообложения и затраты на производство. Такой продукт считается высокомаржинальным.

Выделяют критерии по которым товар считается рентабельным для масштабного производства:

- Большой потребительский спрос;

- Выгодность реализации;

- Цикличность использования этого товара среди покупателей;

- Технологическая доступность;

- Потребительская доступность;

- Наличие множеств точек сбыта;

- Стабильность реализации.

Соответствие условий дает гарантии того, что товар на рынке будет стабильно реализовываться, ведь именно стабильность дает понять, что товар можно ставить на производство по умолчанию. Спрос на него не будет падать в долгом времени и с помощью этого можно строить долгосрочные планы по диверсификации бизнеса.

Немаловажным фактором роста цен на продукцию являются переменные расходы. ведь именно они составляют 40% стоимости продукции. Снижение выплат на них снизит конечную стоимость продукта и увеличит маржу.

Методы снижения переменных расходов:

- Внедрение инновационных технологий;

- Упрощение технологического процесса;

- Автоматизация производства;

- Удешевление сырья и видов закупаемого топлива;

- Изменение ассортимента продукции.

Формула расчета маржинальной рентабельности

Целесообразность использования понятия маржинальной рентабельности для однозначной оценки эффективности канала реализации можно проиллюстрировать примером:

Некая фирма установила покупателю А торговую наценку в 20%, а другому (B) – только 10%. Если судить только по марже, то получается, что работать с предприятием А выгоднее, чем с субъектом B. А так ли это на самом деле?

Не всегда. Льготная цена, характеризуемая сниженной маржой (её обычно называют оптовой скидкой), чаще всего обусловлена большими объёмами закупок, осуществляемых данным клиентом или условием предоплаты. Эта мера стимуляции сбыта призвана повысить общую рентабельность предприятия за счёт наращивания оборотов реализации.

МР = М / И

Где:

МР – маржинальная рентабельность;

М – маржинальная прибыль;

И – переменные издержки.

Экономический смысл этого определения выражает эффективность конкретного канала сбыта без учёта постоянных расходов.

В то же время общая рентабельность предприятия равна:

Р = (М – И – ПИ) / (И + ПИ)

Где:

Р – общая рентабельность;

М – маржа;

И – переменные издержки;

ПИ – постоянные издержки.

Очевидно, что общая рентабельность всегда будет ниже маржинальной, а повысить её можно двумя способами:

- Увеличив маржу, чего не всегда позволяет конкурентная обстановка. Товар может стать слишком дорогим;

- Снизив постоянную составляющую издержек. Над этой проблемой постоянно работают экономисты каждого предприятия.

Управленческое решение о мерах повышения рентабельности принимает руководитель предприятия.

Опубликовано:

Добавить комментарий

Вам понравится

На что лучше ориентироваться: маржу или прибыль?

Это взаимозависимые показатели. Ориентироваться только на один из них нельзя. Если исходя из маржи рассчитывается предварительное значение прибыли, то и исходя из прибыли регулируются размеры маржи. Через маржу можно управлять многими составляющими бизнес-процессов, например, ценообразованием, что в конечном итоге скажется на прибыли. Исключать любой из этих показателей из финансовой цепочки нельзя. Итог может оказаться плачевным. Каждая компания, хоть и заявляет, что финальной целью является получения прибыль, но на нее они могли и не выйти, не рассчитав потенциальную маржу.

Бесполезно

5

Занятно

65

Помогло

65

Что такое прибыль?

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Финальная цель любого бизнеса – это получение прибыли. Это положительный финансовый результат работы. Отрицательный будет называться убытком. Увидеть отличие маржи от прибыли можно в отчете о прибылях и убытках (форма №2). Чтобы получить прибыль, нужно очистить маржу от всех расходов. Формула расчета будет выглядеть так:

Полученная величина подлежит налогообложению, после чего образуется чистая прибыль. Далее она идет на выплату дивидендов, откладывается в резерв и инвестируется в развитие компании.

Если при расчете маржи учитываются только затраты на производство (себестоимость), то в расчете прибыли участвуют все виды доходов и расходов.

В процессе бизнеса рассчитывают несколько видов прибыли, но для руководства важна чистая прибыль, которая показывает разницу между выручкой и всеми затратами. Если выручка имеет больше номинальное значение и выражена в денежном выражении, то ко всем остальным затратам относятся и расходы на производство, и налоговые отчисления, акцизы и проч.

Валовая прибыль отражает разницу между полученной суммой и расходами на производство без учета налогов и иных отчислений. По своему расчету она схожа с маржинальной прибылью. В отличие от валового «грязного» дохода, маржинальный учитывает переменные расходы, например, на топливо, электричество, заработную плату, себестоимость материалов для производства и пр. Те компании, кто рассчитывает маржинальную прибыль, смотрят не только на ее сумму, но и на скорость обращения денег.

Как рассчитывается маржинальная прибыль?

Рассматривать как рассчитывается маржинальный доход следует на практических примерах. Представьте себе небольшой цех, занимающийся производством трех основных продуктов – пластиковой тары объемом один, пять и десять литров. Для того чтобы определить уровень маржи, потребуется информация о переменных издержках и доходе от реализации одной единицы товара из каждой категории.

| Пластиковая тара | Выручка | Переменные затраты | Маржинальная прибыль | Коэффициент |

| 1 л | 15 р. | 7 р. | 8 р. | 53% |

| 5 л | 25 р. | 15 р. | 10 р. | 40% |

| 10 л | 40 р. | 27 р. | 13 р. | 33% |

Для того чтобы получить сведения о необходимом показателе, потребуется от прибыли вычесть переменные затраты. Для того чтобы получить коэффициент маржи, потребуется разделить полученное значение на сведения, представленные в столбце «выручка».

Маржинальный доход равен постоянным затратам в точке безубыточности

Основываясь на вышеприведенной таблице можно сделать вывод, что самый высокий маржинальный доход, приносит производство пластиковой тары объемом 10 литров

Важно обратить внимание, что прибыль с данного товара составляет всего 33 процента, в отличие от тары объемом 1 литр, которая приносит 53 процента дохода

| Пластиковая тара | Объем | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 000 | 15 000 р. | 7,00 р. | 7 000 р. | 8 000 р. | 53% |

| 1 л | 1 200 | 18 000 р. | 6, 50 р. | 7 800 р. | 10 200 р. | 57% |

В рассматриваемом примере маржинальная прибыль является результатом вычитания общих переменных затрат от суммы выручки. В этом случае, коэффициент маржинального дохода будет отличаться. Как показано в таблице, представленной выше, рост объема производственной мощности привел к росту прибыли предприятия и снижению переменных затрат на выпуск продукции.

Далее предлагаем рассмотреть пример, в котором предприятие имеет возможность заниматься выпуском только одного вида из двух товаров, в течение месяца. В первый месяц было выпущено полторы тысячи пластиковых бутылок объемом 1 литр. Во втором месяце была изготовлена партия из тысячи пластиковых бутылок объемом 5 литров.

| Пластиковая тара | Объем | Цена реализации | Выручка | Переменные затраты на единицу | Переменные затраты всего | Маржинальная прибыль | Коэффициент |

| 1 л | 1 500 | 15 | 22 500 р. | 7,00 р. | 10 500 р. | 12 000 р. | 53% |

| 5 л | 1 000 | 25 | 25 000 р. | 15,00 р. | 15 000 р. | 10 200 р. | 40% |

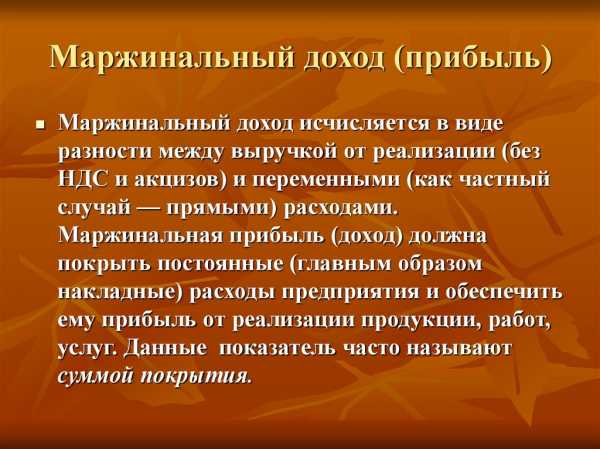

Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами Рассмотрим вопрос о том, как рассчитать маржинальный доход подробнее.

Формула расчета

MP = VR – PZ, в которой

- МР – маржинальная прибыль;

- VR – доход, руб.;

- PZ – переменные расходы, руб.

MPед = P – AVC, в которой

- MPед – маржинальный доход на единицу продукции, руб.;

- P (price) – цена за 1 единицу товара, руб.;

- AVC – средние переменные расходы, руб.

С помощью ее можно без особого труда рассчитать рентабельность маржинальной прибыли.

Отечественный учет не может выделить переменные затраты на объем товара. По этой причине за переменные расходы берется технологическая себестоимость.

Каких-либо установленных норм по уровню маржи не существует.

Так, предметы роскоши обладают наиболее высоким маржинальным доходом, нежели предметы из категории 1-й необходимости.

Точка безубыточности относится к ключевым показателям финансового состояния компании, которая при нулевой прибыли характеризует критический уровень производства.

В точке безубыточности маржинальный доход равняется расходам на стоимость изготовленного товара.

Если отрицательная

Отрицательные показатели говорят об убыточном положении компании и возникновении острой необходимости повышать показатели маржинальной прибыли, в противном случае организация вынуждена будет завершить свою трудовую деятельность.

Если выше 0

При показателях выше 0 можно с уверенностью говорить о положительном финансовом положении компании и возможности дальнейшего развития.

Маржа в бизнесе: наводящие примеры и сопутствующие проблемы

Каждый бизнесмен заинтересован в создании бизнеса с максимальной валютной отдачей. Несомненно, никто не хочет включатся в дело, которое не будет приносить рентабельный доход. Также никому не хочется уходить в минус. Для это товары или предложения классифицируют на:

- Высокомаржинальные;

- Среднемаржинальные;

- Низкомаржинальные;

Что являет собой высокомаржинальный товар? Существует ряд причин, по которым этот товар имеет завышенную стоимость:

- Имеет большой спрос на рынке, но в малых количествах поступает на продажу. К этому можно отнести такие виды товаров как: ювелирные изделия,изделия из драгоценных металлов,брендированные изделия спрос на которые высок на протяжении года;

- Создал “вау-эффект” на рынке. Это могут быть разные вещи: от носков до различных гаджетов. Маржа на них в период всплеска спроса резко увеличивается. Но, как правило, эти товары держат высокую планку лишь недолгое время;

- Сезонные товары. Большинство хоть раз слышали, что зимние вещи нужно покупать летом. Эта рекомендация доказывает, что наценка на товар с повышением его спроса резко увеличивается. Сезонные товары имеют на порядок высшую цену, нежели в несезонное время. Взять, к примеру мороженое. В зимнее время цена на этот товар самая низкая, так как ажиотаж она не вызывает и маржа на нее составляет около 15% от реальной стоимости. Другая ситуация обстоит в летний период, когда спрос на товар увеличивается в сотни раз. Предприниматели в этот период увеличивают маржу уже до 50-70%, а в некоторых случаях и больше чем на 100-200%. Например, на курортах.

Высокомаржинальные бывают и сферы услуг: кафе, рестораны и т.д. Заведения этого типа имеют высокий маржинальный процент (100-200%). В ресторане можно, например, продать одну бутылку вина, которая стоит примерно 1000 рублей за 3000 рублей. Цена, как правило, зависит от статуса заведения и качества услуг. Но как не странно, спрос на эти услуги со временем растет.

Среднемаржинальные товары. Эти товары зачастую не повседневного использования. Маржа на них меньше чем на выскомаржинальные. К таким товарам можно отнести: бытовую технику, строительные материалы, различные инструменты, электроника и даже автомобили.

Торговые представители как правило устанавливают маржу в размере 30-40%. Представленные товары тоже имеют некую сезонность, но она не столь велика, чтобы ее рассматривать.

В бизнесе эта ниша приносит хороший доход, так как баланс между ценой и предложением увеличивает количество продаж.

Низкомаржинальные товары. Как правило это товары повседневного использования, такие как: бытовая химия, непродовольственные товары, детские товары и т.д

Маржа на эти товары не может быть выше чем 10-20 процентов. Выгода от продаж этой группы товаров обусловлена большим оборотом.

Что касается сферы услуг, самый низкий доход по данным исследований имеют транспортные перевозки — не более 20%.

Государство на сей день еще не установило максимально допустимую маржу для товаров и услуг. Поэтому ценовая политика стабильна лишь за счет рыночной конкуренции

Да и превышение ценового лимита влечет за собой потерю самой важной составляющей рыночной торговли — клиента

Анализ маржинального дохода

Предприятию свойственно регулярное проведение анализа деятельности в целом и отдельных ее показателей. Анализ маржинального дохода необходим, так как его величина оказывает прямое воздействие на прибыль. По результатам его расчета производят следующие выводы:

- Показатель равен нулю. Следовательно, выручка покрывает только переменные затраты, а у предприятия образуется убыток на сумму постоянных расходов.

- Показатель больше нуля, но меньше величины постоянных расходов. Следовательно, выручка покрывает переменные затраты и часть постоянных издержек, а убыток равен величине непокрываемой части.

- Показатель равен сумме постоянных затрат. Следовательно, выручки хватает, чтобы работать без убытка, но и без прибыли. Такое положение в экономике называют точкой безубыточности.

- Показатель выше величины постоянных издержек. Следовательно, выручка позволяет покрывать все расходы и получать прибыль.

Определение маржинального дохода играет важную экономическую роль в финансовом анализе предприятия. Благодаря этому показателю можно установить зависимость выручки, прибыли и затрат. Это взаимосвязь имеет особое значение при принятии финансовых решений в области выпуска продукции.