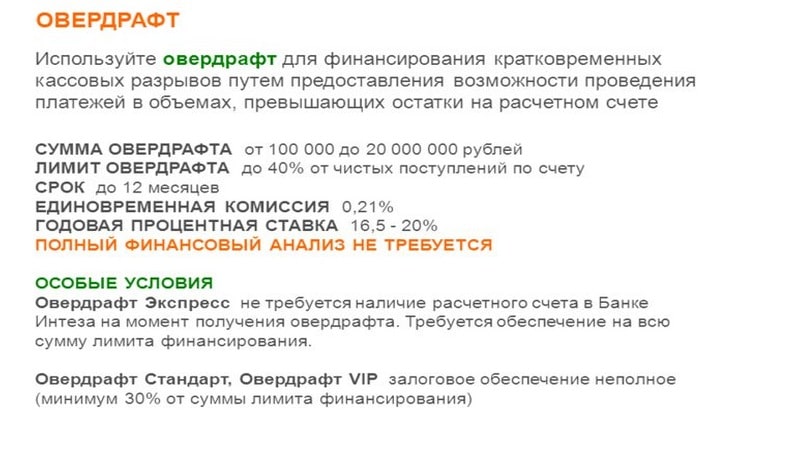

Овердрафт для юридических лиц

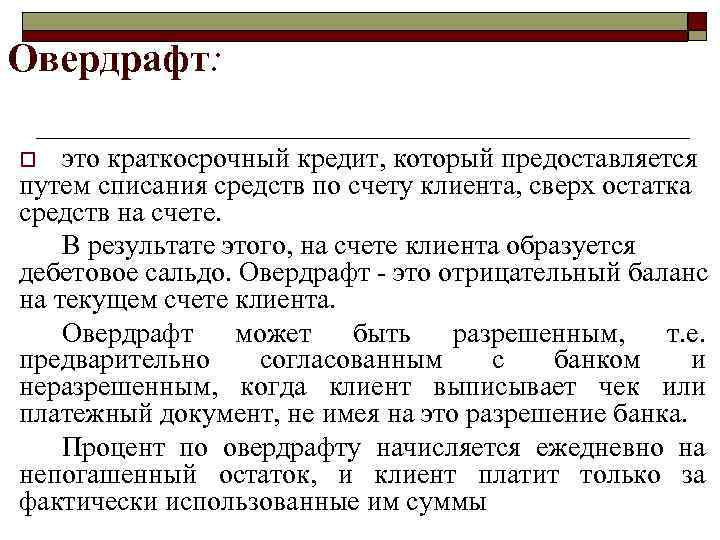

Овердрафт для юридических лиц предоставляется с целью пополнения оборотных средств. То есть, если у предприятия временно нет денег для оплаты сырья, товаров, налоговых платежей и т.п. Он является льготной формой кредитования и выдается только заемщикам с хорошим финансовым положением.

Почему овердрафт называют льготным кредитом? Это связано с простотой во всем:

- в гашении;

- в использовании;

- в коротких сроках рассмотрения заявки;

- в возможности взять кредит без залога.

Для того чтобы юридическому лицу оформить овердрафт, нужно открыть счет в конкретном банке и заключить договор на расчетно-кассовое обслуживание. Овердрафтное кредитование оформляется дополнительным соглашением к договору банковского счета.

К потенциальному заемщику предъявляют следующие требования:

1. Постоянные обороты по расчетному счету. Если он только что открыт, у вас попросят официальное письмо с указанием предполагаемых объемов поступлений и расходования средств.

2. Стабильность ежемесячных оборотов. Вариант «январь – 500 руб., февраль – миллион» пройдет не в каждом банке.

3. Отсутствие картотеки №2 к расчетному счету. В ней отражаются притязания третьих лиц (требования налоговой службы и т.п.).

4. Хорошая кредитная история.

5. Хорошее финансовое положение.

Лимит кредитования устанавливается в процентах от среднемесячной суммы кредитовых оборотов по счету. Устанавливается такой процент в каждом банке индивидуально. Обороты подсчитываются за последние полгода, редко – за 3 месяца.

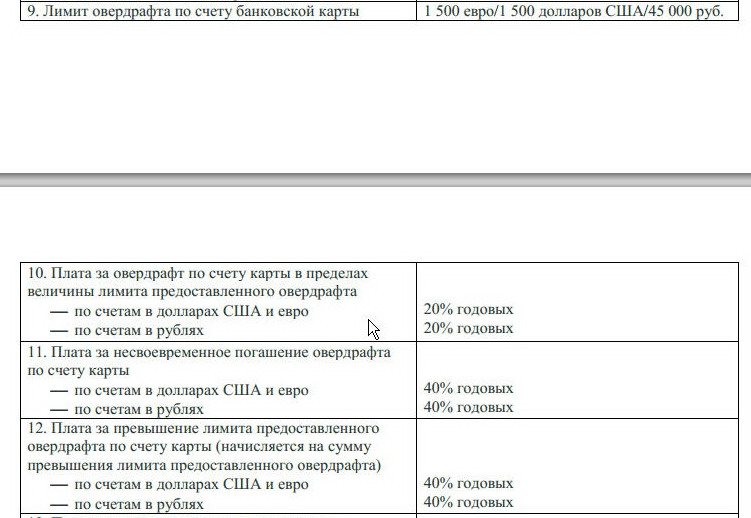

Процентная ставка по овердрафту юридических лиц ниже, чем по целевым кредитам. Но в дополнение к ней банк возьмет комиссию за предоставление каждого транша и обслуживание ссудного счета.

Срок кредита – до 2 лет, причем последний транш может быть выдан не позднее чем за 45 дней до момента закрытия кредитных обязательств. Эти сроки тоже устанавливаются индивидуально и зависят от условий конкретного банка. Для кредитов с относительно небольшой суммой и сроком до года предоставление залога не требуется.

Отличительная черта кредитов в форме «овердрафт» – требование о поддержании определенного уровня кредитовых оборотов по счету. Это значит, что весь срок кредитования заемщик должен ежемесячно обеспечивать поступление средств на расчетный счет не менее суммы, установленной банком.

Эта сумма не берется «из ниоткуда», а рассчитывается по формуле, которая учитывает фактическую сумму поступлений. За невыполнение данного требования банк вправе приостановить выдачу очередного транша.

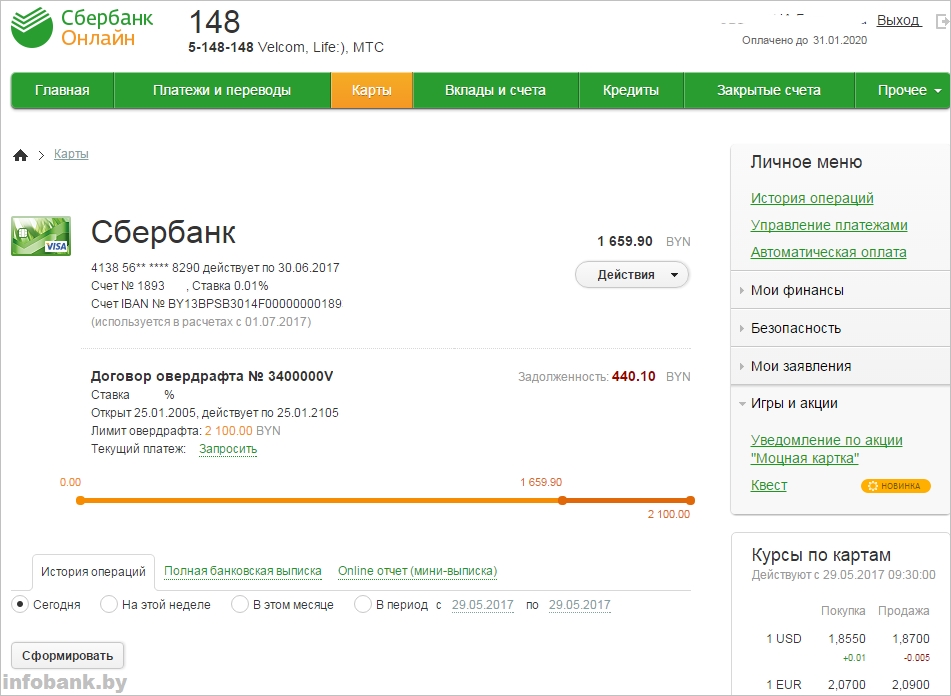

Погашение долга происходит так же, как по банковским картам физических лиц. Все поступления сначала направляются на погашение обязательств по овердрафту, а все излишки «оседают» на счете в качестве свободного остатка. Если денег на расчетном счете клиента хватает на оплату текущих платежей, предоставление транша в рамках овердрафта не производится.

Оформление овердрафта для дебетовой карты Сбербанка

Овердрафт для дебетовой карты Сбербанка подключается в отделении. Необходимо заключить договор, форма которого будет немного отключаться от стандартной дебетовой карты. Кроме того получить такую карту может не только физическое лицо, но и организация.

Условия подключения

Граждане могут рассчитывать на овердрафт, сумма которого не превышает дохода за 2 месяца. Однако чаще Сбербанк одобряет более маленькие суммы. Для подключения услуги потребуется иметь при себе определенный набор документов.

Юридические лица

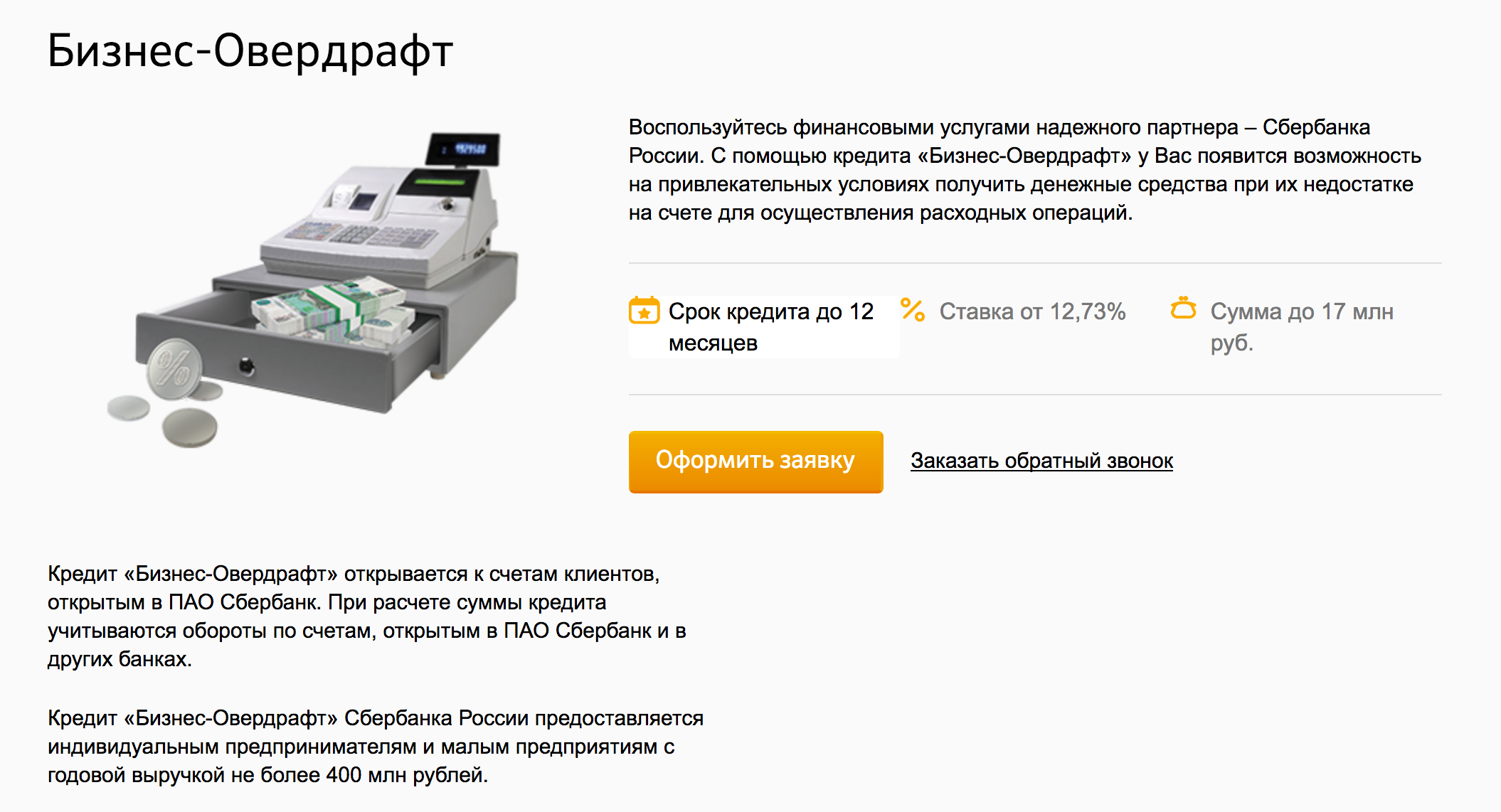

Организациям доступна услуга «Экспресс-Овердрафт» с суммой от 100 тысяч до 17 миллионов рублей на 1 год под 12% годовых. Такой кредит предоставляется только владельцам малых предприятий с общим годовым доходом до 400 миллионов.

Владельцу бизнеса потребуются собственные документы (паспорт, СНИЛС, ИНН), а также документы на предприятие. Полный список необходимых бумаг будет оговариваться с менеджером при подаче заявки. «Экспресс-Овердрафт» является кредитом, поэтому банк анализирует возможности клиент и может отказать в выдаче овердрафтных средств.

Пользоваться кредитом клиент будет также, как и физическое лицо. То есть тратить их все — необязательно. Они представляют собой «подушку безопасности» на случай непредвиденных расходов, что часто случается при организации бизнеса.

Физические лица

Обычные граждане могут оформить дебетовую карту с овердрафтом при подключении пакета услуг «Сбербанк Первый». Сделать это можно в отделении банка. Так как оформление карт VISA Infinite с овердрафтом не является обязательным условием, то для подключения самого пакета услуг достаточно иметь при себе только паспорт.

Заявку на получение карты и оформление пакета услуг «Сбербанк Первый» можно оставить в виде сообщения на сайте. После этого с пользователем свяжется персональный менеджер и пригласит в офис для оформления договора. Карту с овердрафтом не обязательно оформлять сразу после подключения ВИП-пакета услуг. Это можно сделать в любой момент пользования.

Кредит и овердрафт – в чем отличие?

Обе банковские услуги позволяют клиентам получить нужную сумму денег в займы, но являются разными банковскими продуктами, отличающимися в ключевых моментах.

-

Получение. Овердрафт — заранее одобренный банком заем, который активируется по требованию клиента. Оформление кредита требует отправки заявки на рассмотрение банковской системой.

-

Размер. Кредиты в основном оформляются на крупные суммы. Сумма овердрафта может составлять минимальную доплату к покупке и полную сумму индивидуального лимита установленного банковским учреждением для клиента.

-

Сроки. Сумма кредита разбивается на продолжительный период выплат, в то время, как овердрафт должен быть оплачен в установленный финучреждением короткий промежуток времени.

-

Платежи. Кредит оплачивается равномерными ежемесячными платежами в соответствии с кредитным графиком. Овердрафт же, как правило, гасится одним платежом, при поступлении нужной суммы на карту. Если суммы входящей транзакции недостаточно для полного погашения, то остаток будет списан при следующем пополнении.

-

Проценты. Переплата за пользование кредитом, как правило, значительно больше, поскольку кредит предоставляется на длительный срок, а также разбита и включена в сумму ежемесячного платежа. Переплата за овердрафт незначительная, многие банки также предоставляют льготный период использования, при котором проценты не начисляются. Списание начисленных процентов производится автоматически.

-

Скорость. Овердрафт выдается мгновенно в момент оплаты, в то время, как оформление кредита требует визита в отделение банка, предоставления документов и подписания соответствующего договора.

Как производится расчет овердрафта, какой лимит овердрафта может предоставить банк?

Каждый клиент в банке имеет свой лимит овердрафта. После подачи заявки банк принимает решение, на какую сумму можно разрешить «уйти в минус». Этим вопросом занимается кредитный эксперт.

В основном овердрафт зависит от объема средств, которые регулярно поступают на карту: чем больше денег проходит через счет, тем больший овердрафт будет предоставлен. Также банки учитывают экономическую ситуацию в стране. При кризисе, например, велика вероятность, что человек останется без работы, поэтому лимит овердрафта устанавливает меньше.

Кроме того, соглашение с банком на предоставление краткосрочного займа ограничено по времени. Как правило, это 6 – 12 месяцев. Считается, что за это время финансовое положение человека может измениться, поэтому клиенту необходимо будет снова обращаться в банк и писать заявление.

Виды технического овердрафта

Овердрафт является кредитом, выдающимся пользователю банком в счет оплаты каких-то товаров и услуг. В зависимости от того, что именно написано в договоре на обслуживание он может иметь разную форму. Выделяют две основные разновидности такого овердрафта: разрешенный и неразрешенный.

Разрешенный

Разрешенный, он же санкционированный овердрафт – это фактически элемент кредитной карты внутри депозитной. О такой возможности обязательно должно быть написано в договоре на обслуживание. Как следствие, еще на стадии оформления платежного средства можно предусмотреть такую проблему и постараться до нее не доводить. К слову, в абсолютном большинстве случаев, виновником возникновения технического овердрафта любого типа является не банк, а сам клиент, который не соотнес доходы и расходы.

Неразрешенный

Неразрешенным овердрафтом называют такой типа подобного кредита, который не указан в договоре между банком и клиентом. Следует учитывать, что даже если в документе прямо сказано, что овердрафт запрещен, это еще не гарантия того, что банк не спишет сумму свыше остатка на счету. В отличие от предыдущего варианта, в такой ситуации есть некоторая вероятность отстоять свою правоту и отказаться возмещать платеж. Но на практике подобное происходит крайне редко. Условия подобного неразрешенного кредита можно уточнить у менеджера банка или же прочитать в общих для всех условиях/правилах. Сравнительно с предыдущей системой, в такой ситуации процент за пользование деньгами может в разы превышать ставку по обычному кредиту.

Классификация овердрафта

Овердрафт имеют свою классификацию. Прежде чем оформлять продукт, следует разобраться с каждым видом, чтобы выбрать подходящий вашим запросам. Выделяют овердрафт:

- разрешенный. Это классический овердрафт, когда вы выступаете инициатором его оформления и получаете на то согласие банка;

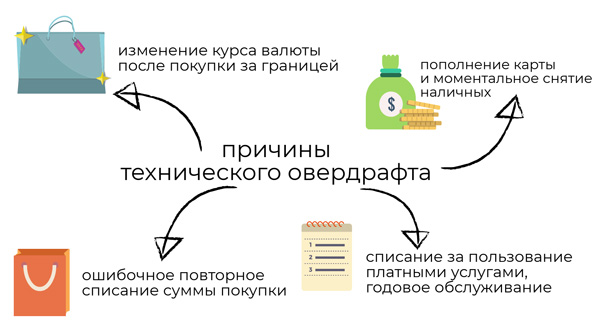

- неразрешенный (технический) овердрафт еще называют несанкционированным. Он может возникнуть даже, если человек не подключал овердрафт. Например, вы оплачиваете товары, услуги за рубежом в рублях. Деньги спишутся через пару дней. Если в течение этого времени произойдет резкое изменение курса валют, может возникнуть на счету минус. Второй вариант рассмотрим на примере оплаты ежемесячных платежей. Если вы снимите все наличные и придет время списания комиссии за обслуживание, смс-информирование и т.д., на карте образуется отрицательный баланс. И третий случай – это техническая ошибка банковской системы, из-за которой может произойти двойное снятие комиссионных, а у человека на счету недостаточно денег;

- авансовый – это вид кредитования, доступный для юридических лиц, ИП, имеющих расчетный счет в банке. Кредитор предлагает авансовый овердрафт только надежным клиентам, способным доказать соответствующей справкой наличие необходимого оборота и регулярного поступления на счет денежных средств. Предоставляется авансовый овердрафт на 6-12 мес. с единоразовым взиманием комиссии при оформлении;

- под инкассацию – овердрафт, открываемый для предприятий, которые работают в сфере торговли, услуг, и инкассируют как минимум 75% от выручки. Он выгоден для лиц, средства которых поступают на р/с после инкассации, а текущие платежи производятся в первой половине дня. В результате этого расчеты будут совершаться за счет денег банка, т.к. % насчитываются в конце расчетного дня. Овердрафт погасится после внесения наличных. Таким образом, можно экономить. Главное условие – ежедневный возврат долга.

Порядок оформления овердрафта

Если вы заинтересованы в том, чтобы подключить овердрафт, необходимо известить об этом банк. Но в большинстве случаев кредиторы сами решают, кому его давать. Так принято, что инициатива принадлежит именно банкам. Чтобы получить такое предложение, необходимо:

- быть российским гражданином, клиентом определённого банка и сотрудничать с ним длительное время (от 3-6 мес.);

- на карту или счёт должны приходить постоянные платежи-обновления, например, заработная плата;

- человек обязан иметь прописку и работу в том городе, где находится организация, продолжительный непрерывный стаж;

- обладать хорошей кредитной историей;

- соответствовать требованиям банковской структуры по возрасту и другим параметрам;

- предоставить паспорт и еще документ, удостоверяющий личность, справку о платежеспособности (не все банки спрашивают ее).

Процесс оформления выглядит следующим образом:

- Вы приходите в отделение своего банка, пишите заявление либо заполняете заявку онлайн, если есть такая возможность.

- Пока будет рассматриваться ваш запрос, вы можете направить все усилия на сбор и подготовку необходимых документов (паспорта, справки о доходах и др.).

- При положительном вердикте кредитор определит ставку, лимит и срок овердрафта.

- Вы ознакамливаетесь с договором. Рекомендуется использовать калькулятор для расчета переплаты. Если вас устраивают предложенные условия, подписывайте документ.

- Деньги поступают на ваш счет. Теперь остается не просрочивать задолженность и не забывать, что она погашается в полном объеме. Проверяйте состояние счета в интернет-банкинге или подключите услугу смс-информирования, чтобы не допустить просрочки.

Закрытие овердрафта

Когда клиентам, которые уже пользовались услугой, без надобности овердрафт, необходимо прибегнуть к расторжению договора. Его закрытие сопровождается написанием соответствующего заявления. Банк проверит, нет ли у вас задолженности, ведь вы могли забыть о комиссии, не доплатить какие-то копейки, которые впоследствии превратятся в приличную сумму.

Вы в свою очередь должны удостовериться в этом лично. Даже если вам скажут, что долга по овердрафту нет, попросите тому письменное подтверждение. Если вы смените место работы, ликвидация зарплатной карты не решит вопрос. Следует закрыть карту правильно, т.е. написать заявление (образец смотрите ниже), отключить все платные опции, погасить задолженность, если она все-таки есть, и дождаться, когда вас пригласят в офис.

Явившись, попросите о выдаче справки о закрытии счета

Обратите внимание, что не все банки позволяют отключить овердрафт. Если ваш кредитор отказывается закрывать его, посмотрите в договор

Там должен быть прописан пункт об этом. Тогда скажите, чтобы лимит установили нулевым.

Несанкционированный овердрафт

Овердрафт можно разделить на два типа:

— разрешенный (санкционированный);-

неразрешенный (несанкционированный).

Первым типом овердрафта вы пользуетесь с согласия банка, вы самостоятельно подключаете эту услугу при заключении договора или в мобильном банке и отслеживаете траты. Банк устанавливает вам лимиты сумм, которыми вы можете пользоваться под определенный процент.

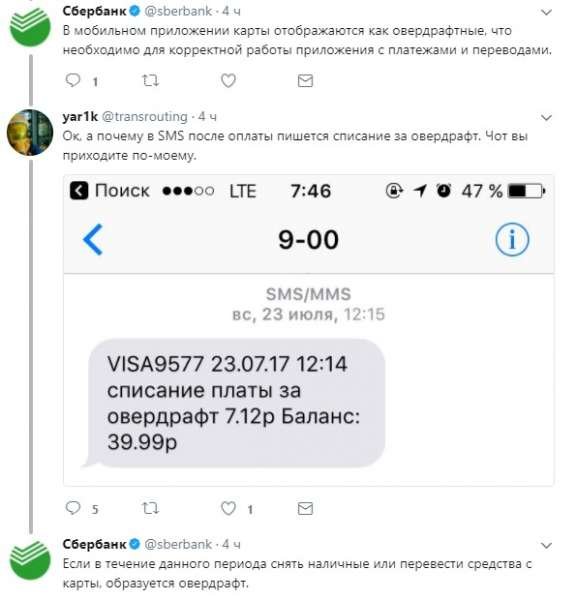

Несанкционированный овердрафт наступает, когда вы могли и не занимать у банка по своей воле. Это может произойти неожиданно и вылиться в задолженность, штрафы и крупные проценты. Также этот овердрафт называется техническим. В каких случаях такое может произойти:

— разница курсов: например, вы расплатились картой за границей в рублях, но вам не хватило для оплаты покупок собственных средств и вы ушли «в минус».

— на вашем счету не было средств, и банк списал с вас комиссию за обслуживание карты, например, 500 рублей.

— банк из-за технической ошибки дважды списал с вас одну и ту же сумму, но у вас не было достаточно средств на счету. В этом случае овердрафт можно оспорить. Позвоните в банк по «горячей линии», кредитная организация увидит ошибку и исправит ее.

Чтобы не дать овердрафту застать себя врасплох, внимательно следите за суммой остатка на карте. Например, в мобильном банке, или подключите СМС-оповещение.

Примечание: технический овердрафт не может произойти по карте без этой опции. В случае нехватки средств на счете банк откажет вам в операции, если овердрафт вы не подключали.

В каких случаях может возникнуть технический овердрафт?

Случай первый

Владелец карты идет к банкомату с целью снятия наличности, при этом, он уверен, что на его счету есть 5 000 рублей. Когда он запрашивает эту сумму в банкомате, то видит сообщение, что, для проведения операции на его счету недостаточно денег. Озадаченный клиент вводит меньшую сумму, к примеру, 4 900 рублей. После получения денег на руки он вспоминает о том, что банком предусмотрена комиссия за обналичивание.

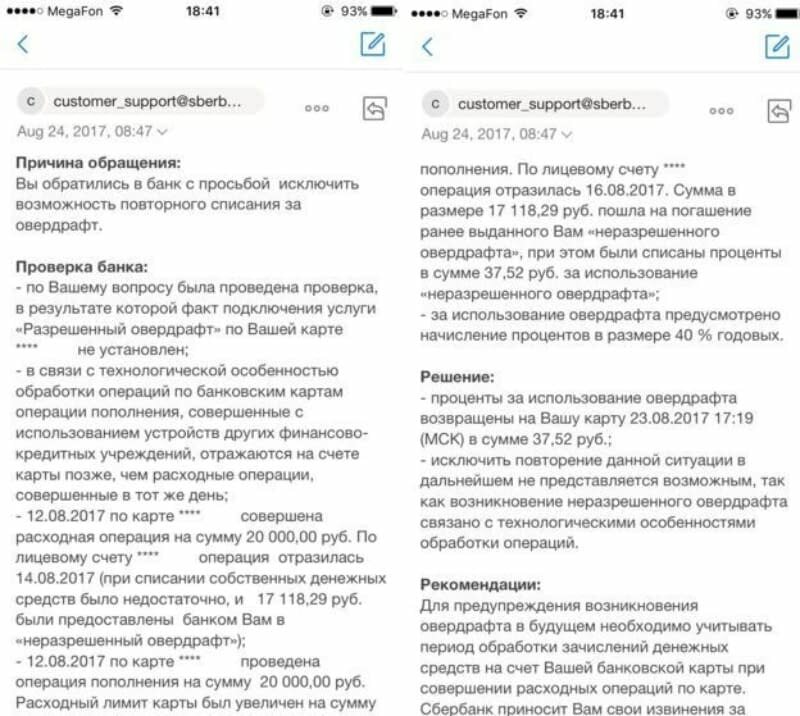

Если дело происходит в банкомате банка, выпустившего карту, то технического овердрафта возникнуть не должно, ведь оставшейся на счете суммы достаточно, чтобы оплатить комиссию. Однако, если речь идет о другом банке, то возникает необходимость оплаты дополнительной комиссии, которую клиент не учел при проведении операции. Впоследствии банком-эмитентом будет выставлен счет к оплате этой комиссии, что приведет к появлению на карте отрицательного остатка. О таком техническом овердрафте владелец карты узнает, только когда он захочет провести с этой картой другую операцию, или получит от банка уведомление о наличии задолженности и необходимости погасить ее в ближайшее время.

Случай второй

Владелец карты знает, что на карте находится сумма 3 000 рублей, и хочет рассчитаться пластиком, делая покупки в магазине. Однако, как это нередко случается, во время совершения транзакции в терминале возникает сбой, и операция проводится дважды. В результате на карте появится минус, о чем клиенту становится известно лишь через какое-то время. Тогда ему следует прийти в банк и написать заявление для рассмотрения данного вопроса. Если банк обнаружит ошибку в работе программы, то он вынесет решение в пользу клиента и снимет с него несанкционированный технический овердрафт. Решение по процентам, которые начисляются на просрочку, обычно принимается каждым банком индивидуально.

Случай третий

Перечень случаев, которые могут стать причиной появления кредитной задолженности на дебетовой карте, является весьма обширным. Самыми худшими вариантами являются ситуации, когда комиссия взимается не во время проведения платежа, а появляется на карточном счете позже, и клиент в течение определенного времени остается в неведении относительно наличия на его карточном счету задолженности.

Технический овердрафт может негативно отразиться на кредитной истории владельца карты, поэтому, следует взять за правило проводить проверку состояния счета после каждой проведенной в банкомате или магазине транзакции.

У некоторых банков есть практика установления для карты суммы возможного технического овердрафта, чтобы клиенты могли рассчитаться за покупку даже при нехватке собственных средств. В этом случае погашение овердрафта происходит автоматически при поступлении денег на карту. Обычно это практикуется для зарплатных и пенсионных карт, обслуживаемых банком.

Кому поможет овердрафт

Для банка овердрафт — такой же риск, как и кредит, поэтому его получают не все. И для предпринимателей тоже риск, потому что овердрафт нужно вовремя выплачивать и следить за процентами. Но если все делать правильно, овердрафт выручает. Перечислим стандартные ситуации, когда имеет смысл воспользоваться овердрафтом.

Работаете с клиентами по постоплате. Андрей поставляет продукты в кафе и рестораны. Клиенты работают с отсрочкой: Андрей привозит продукты, а деньги получает в конце месяца. В свою очередь, со своими поставщиками Андрей должен рассчитаться в середине месяца, а деньги от клиентов поступят только через неделю. Закрыть этот недельный разрыв можно за счет овердрафта.

При сезонном спаде продаж. Летом в компании Игоря сезонный всплеск и на протяжении трех месяцев продажи вырастают до 2 млн рублей Игорь радуется росту прибыли и решает потратить больше обычного. Лето закончилось, и продажи упали. Выручка — снова 1 млн, но расходы выросли, а оплату подрядчикам никто не отменял. Игорь может взять кредит (что по срокам довольно долго) или воспользоваться овердрафтом.

Возникли непредвиденные расходы. Магазин затопило и в помещении нужно срочно делать косметический ремонт. Борис не готов к неожиданному ремонту: на расчетном счете нет запасных денег, вся прибыль уйдет на регулярные выплаты. Он может подождать две недели, и если будет прибыль — сделать ремонт. Но тогда будет спад продаж, уйдут клиенты. А может просто взять овердрафт.

Не хватает на закупку товара. Магазину цветов необходимо сделать большую закупку товара к 8 марта, а денег на расчетном счете не накопилось. Уменьшаем закупку и теряем прибыль — или пользуемся овердрафтом и потом просто возвращаем то, что взяли в долг у банка.

Вывели слишком много дивидендов из бизнеса. Петр вывел деньги из бизнеса и купил машину — но не учел, что на горизонте несколько крупных выплат поставщикам. Пришло время рассчитываться, а денег нет. Петр может выставить Мерседес на продажу — а может воспользоваться овердрафтом.

Не нужно бояться ни кредитов, ни овердрафтов. Нет ничего страшного в том, чтобы взять в долг — главное отдавать себе отчет в том, что это целесообразно и вы сможете расплатиться. Ведь все беды от займов (что в бизнесе, что в реальной жизни) возникают именно из-за этого. Пока одни проклинают банки из-за своей же нерасчетливости, другие используют займы как инструмент для роста.

Виды овердрафтов

Можно выделить 2 типа овердрафта:

1. Разрешенный. Это тот самый кредит, на который вы добросовестно подали заявку, а банк одобрил запрошенный лимит. В этом случае вы пользуетесь чужими деньгами на совершенно законном основании.

2. Неразрешенный, который часто еще называют техническим. Такой перерасход возникает без одобрения со стороны банка из-за особенностей функционирования платёжных систем:

- изменение курса валют – расплатившись в евро с рублевой карты, через пару дней можете уйти в несанкционированный «минус» по причине роста курсов валют;

- неподтвержденные операции – совершая покупку, ориентируетесь на свободный остаток овердрафта по карте, а позже списываются денежные средства по ранее одобренной операции;

- технические ошибки банка – например, двойное списание с карты (при остатке на карточном счёте меньше суммы повторного списания, то наступает овердрафт) или ошибочное зачисление денег на счет. В последнем случае возврат ошибочной суммы приведёт также к образованию перерасхода средств, если остаток на карте был меньше возврата.

Технический овердрафт возникает нечасто, но их надо обязательно иметь в виду (более подробно о нём). Держатель карты должен знать, какой остаток собственных денег у него на счёте, прежде чем использовать карту для покупки или снятия наличных. В некоторых случаях в качестве остатка выписка может включать и доступный кредитный лимит, т.е. овердрафт, уход в который может привести к неприятным последствиям: просроченной задолженности перед банком.

Для юридических лиц градация будет несколько иной. Здесь перелимиты не могут возникнуть по техническим причинам, все они обязательно были одобрены банком и закреплены документально.

Выделяют также 2 вида овердрафтов:

1. Беззалоговый – этот вид кредитования не требует предоставления залога. Выдают такие «овера» чаще всего, но на срок не более года;

2. Обеспеченный. Здесь срок кредитования чуть выше – до двух лет, но и условия уже другие. В данном случае возможность перерасхода средств на счете подкрепляется залогом имущества или гарантийными обязательствами со стороны третьих лиц.

В залог банки берут недвижимость, ценные бумаги, товары в обороте, права на дебиторскую задолженность, банковские гарантии и т.п.

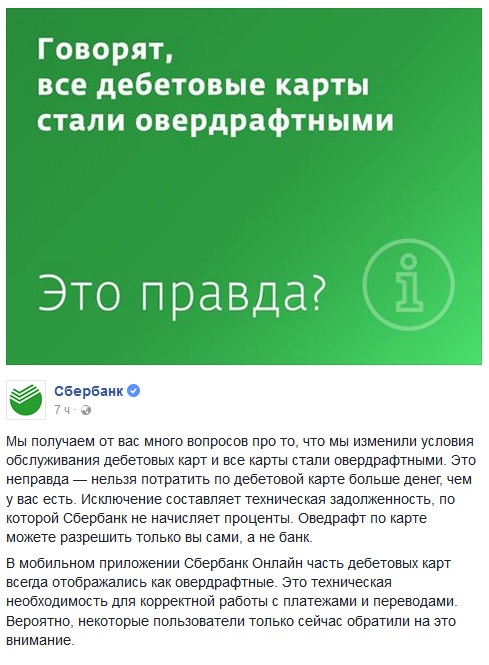

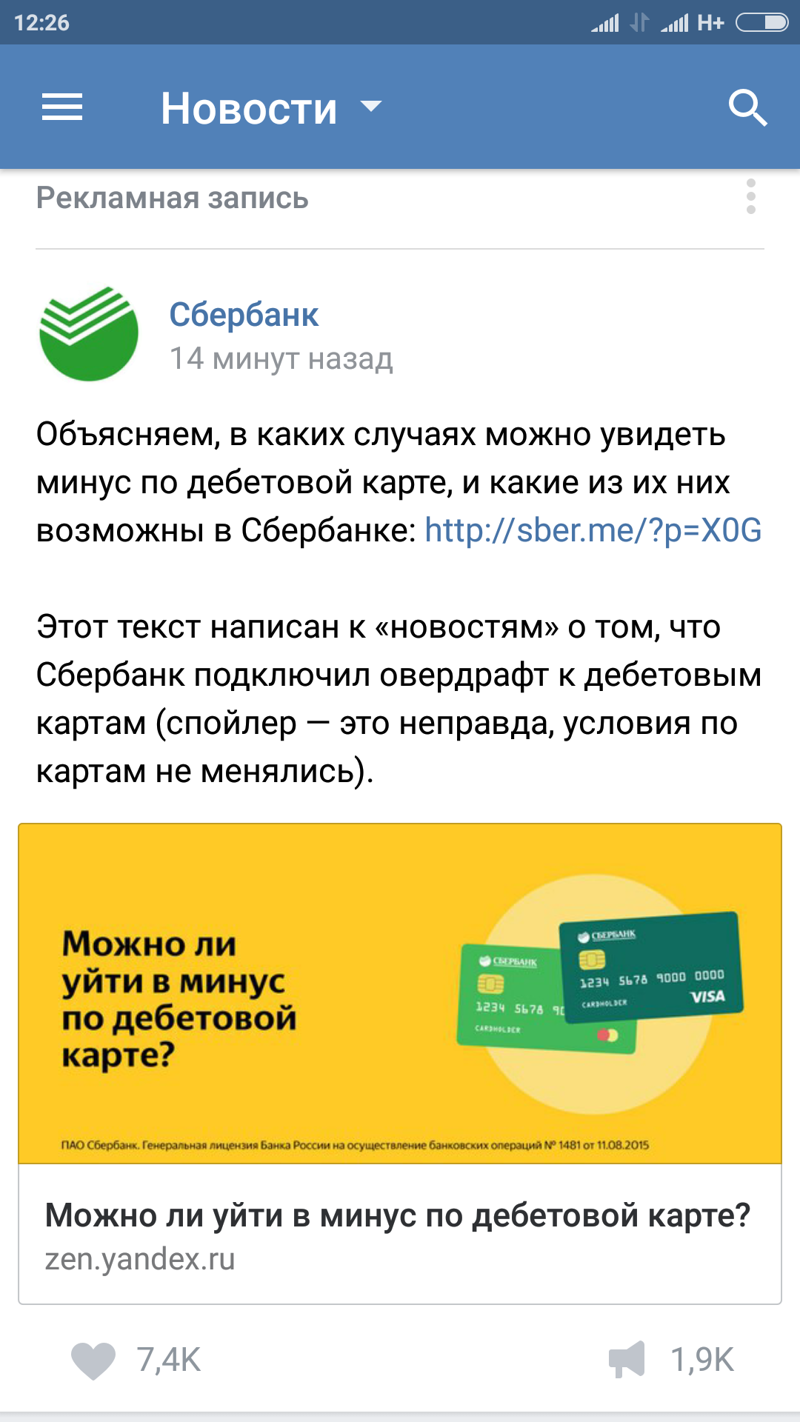

Овердрафт Сбербанка для физических лиц

Чаще всего граждане интересуют услугами именно этого банка. Он обслуживает сотни тысяч дебетовых карт, его зарплатными проектами пользуются огромное количество предприятий разного уровня и масштаба.

Если раньше овердрафт Сбербанка для физических лиц давался чуть ли не каждому держателю зарплатной карточки, то сейчас все происходит несколько иначе. Банк вообще не говорит об этой услуге в описании своих зарплатных карт. Более того, вместо нее он предпочитает выдавать кредитные карты. Поэтому вы можете обратиться за одним, а вам одобрят другое.

Если опция кажется вам необходимой, то вопрос как подключить овердрафт Сбербанка следует задать по горячей линии банка — 900. Оператор расскажет, возможна ли для вас эта опция. И если да, то как ее подключить.

Подключить овердрафт через Сбербанк Онлайн невозможно. Заявление подается только в офисе. Банк может отказать — учитывайте это.

Виды овердрафта

Предлагаю ознакомиться с видами овердрафта для физических и юридических лиц. Есть две основные разновидности:

- Разрешенный (сумма лимита согласована с банком).

- Технический или неразрешенный (сумма расходов превысила установленный лимит).

С первым пунктом все понятно. На втором остановимся более подробно.

https://youtube.com/watch?v=g5s09oi4dRo

Как может произойти, что клиент израсходовал средств на большую сумму, чем ему позволяет банк? Причин может быть несколько.

- Курсовая разница. Далеко не все клиенты пользуются картами в иностранной валюте. Очень часто, отправляясь в отпуск за границу, мы используем дебетовую карту в национальной валюте для расчетов. При совершении операции нам приходит SMS о списании средств в иностранной валюте, однако фактически эти средства не уходят со счета сразу, а резервируются по курсу на текущий день. Списание происходит в течение нескольких дней. Если за это время курс сильно скакнул в большую сторону, денег на карте может оказаться недостаточно.

- Задолженность перед судебными приставами. Когда в банк поступает исполнительный документ, сумма задолженности списывается со счета сразу же. Если остаток менее этой суммы, возникает технический овердрафт.

За пользование средствами по техническому овердрафту может взиматься дополнительная плата. Чтобы избежать штрафных санкций, нужно соблюдать простые требования:

- Совершая покупки за границей, обеспечьте достаточный остаток по карте.

- Проверьте, нет ли у вас задолженности, переданной на взыскание. Если таковая имеется, лучше погасить ее самостоятельно, не дожидаясь списания средств с вашей карты.

Другая классификация видов овердрафта

- Классический. Это стандартный вид овердрафта по счету или карте, согласованный с банком, с утвержденной суммой лимита.

- Авансовый. Предоставляется надежным клиентам банка с целью привлечения заемщика для расчетно-кассового обслуживания. Для получения авансового овердрафта необходимо иметь стабильные поступления денежных средств по счету, отсутствие задолженности перед банком и бюджетом.

- Инкассационный. Этот вид иногда используют розничные магазины и предприятия сферы услуг, где в значительном размере присутствует наличная выручка, которая сдается в банк. При этом расходы компании (этот вид овердрафта доступен только юридическим лицам) должны составлять не менее 75 % от инкассируемой выручки.