Что такое обособленное подразделение

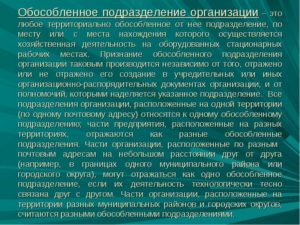

Определение обособленного подразделения (ОП) дано в пункте 2 статьи 11 Налогового кодекса. Им признается любое территориально обособленное подразделение организации, по месту нахождения которого на срок более месяца оборудованы стационарные рабочие места. Из этого следует, что ОП обладает такими характеристиками:

- обособлено территориально;

- находится под контролем головной компании;

- на нем оборудовано хотя бы одно рабочее место, на которое нанят работник;

- срок создания такого места – как минимум месяц.

Чтобы структура была признана обособленным подразделением, должны исполняться все указанные выше условия.

В пункте 2 статьи 11 НК РФ также сказано о том, что обособленное подразделение юридического лица признается таковым вне зависимости от таких обстоятельств:

- фигурирует ли оно в уставе (других учредительных документах организации);

- какими полномочиями оно наделено.

Теперь подробнее рассмотрим характерные черты обособленного подразделения.

Отдельная территория

Под территориальной обособленностью понимается несовпадение места расположения подразделения с адресом головной организации. При этом ОП может находиться как в другом, так и в том же населенном пункте, что и юридическое лицо.

Под местом нахождения основной организации понимается ее юридический адрес, то есть тот, который фигурирует в ЕГРЮЛ. Если по нему располагается головной офис, а иная структура расположена по любому другому адресу, то это может быть обособленным подразделением. Конечно же, в том случае, если исполняются все остальные условия.

Рабочие места

Обособленное подразделение юридического лица должно иметь хотя бы одно оборудованное рабочее место. В соответствии со статьей 209 Трудового кодекса, им является место, где работнику надо находиться либо куда нужно прибыть для выполнения работы. Это место прямо или косвенно находится под контролем работодателя.

Оборудование рабочего места подразумевает установку мебели, техники, приобретение необходимых инструментов или иных средств производства. Причем на рабочем месте сотрудник должны исполнять свои обязанности. Отсюда следует, что если рабочее место создано, но на него никто не нанят, то такая территория не является обособленным подразделением.

Еще одна важная характеристика рабочего места в ОП – оно должно быть стационарным, то есть созданным на месяц и более. При этом сотрудник не обязан трудиться здесь постоянно. Если он будет являться для исполнения работы время от времени, это ничего не поменяет.

Подконтрольность работодателю

Территория, на которой расположено стационарное рабочее место, должна быть подконтрольна головной компании. Только при исполнении этого условия можно говорить, что создано обособленное подразделение юридического лица. Из этого следует, в каких случаях ОП не создается:

- если сотрудник работает дома, например, на собственном компьютере, то есть речь идет об удаленной занятости;

- если сотрудник направлен на работу в другую организацию.

В этих случаях работники трудятся на местах, которые созданы на территории, неподконтрольной работодателю.

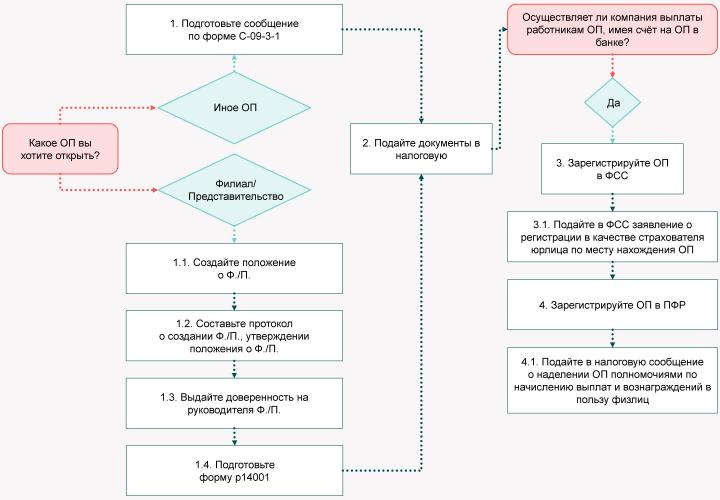

Как открыть обособленное подразделение

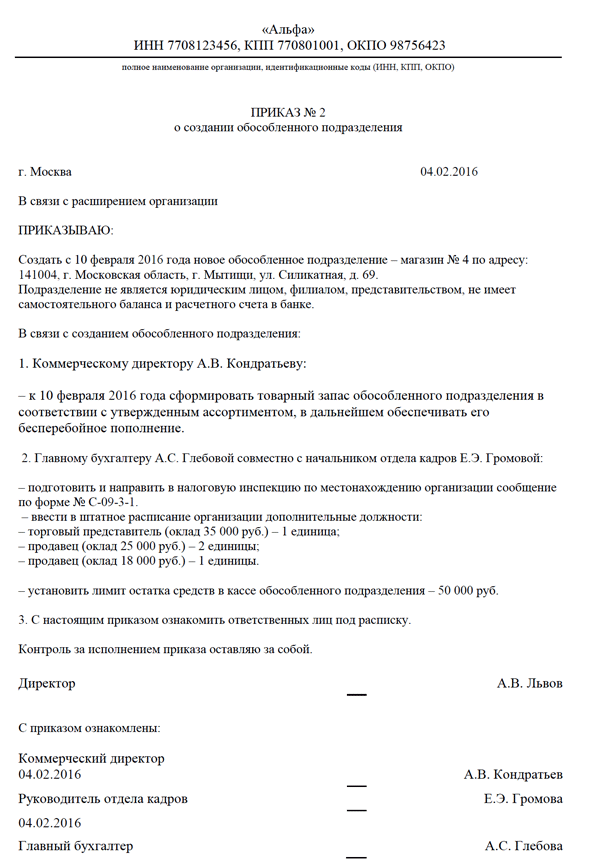

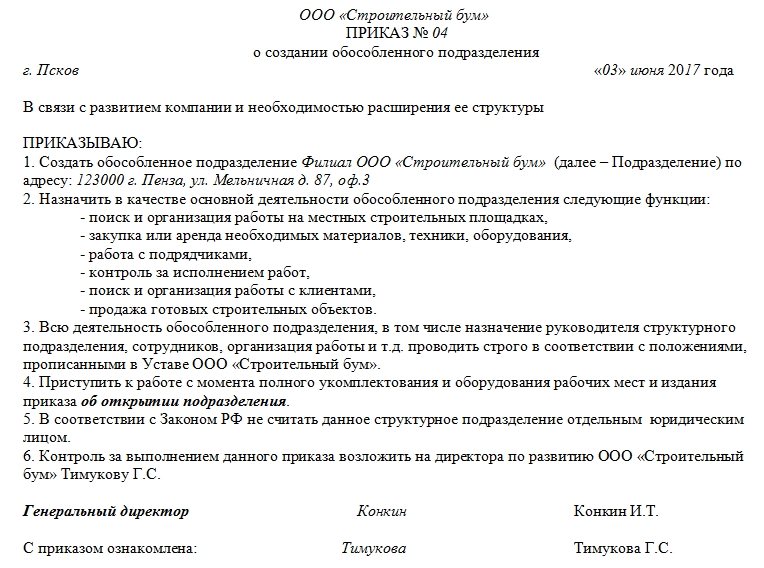

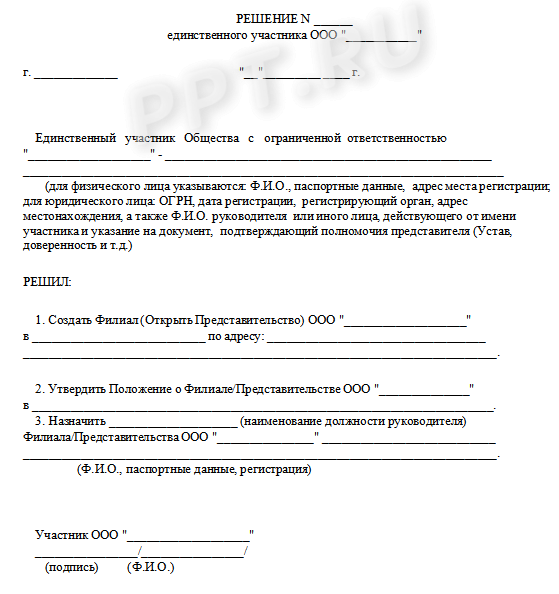

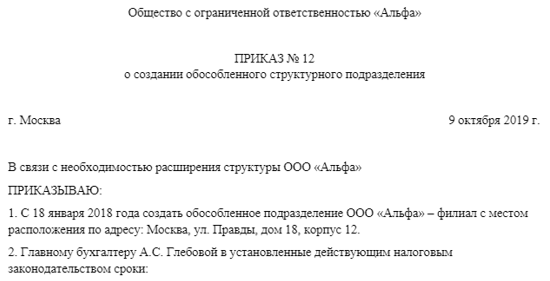

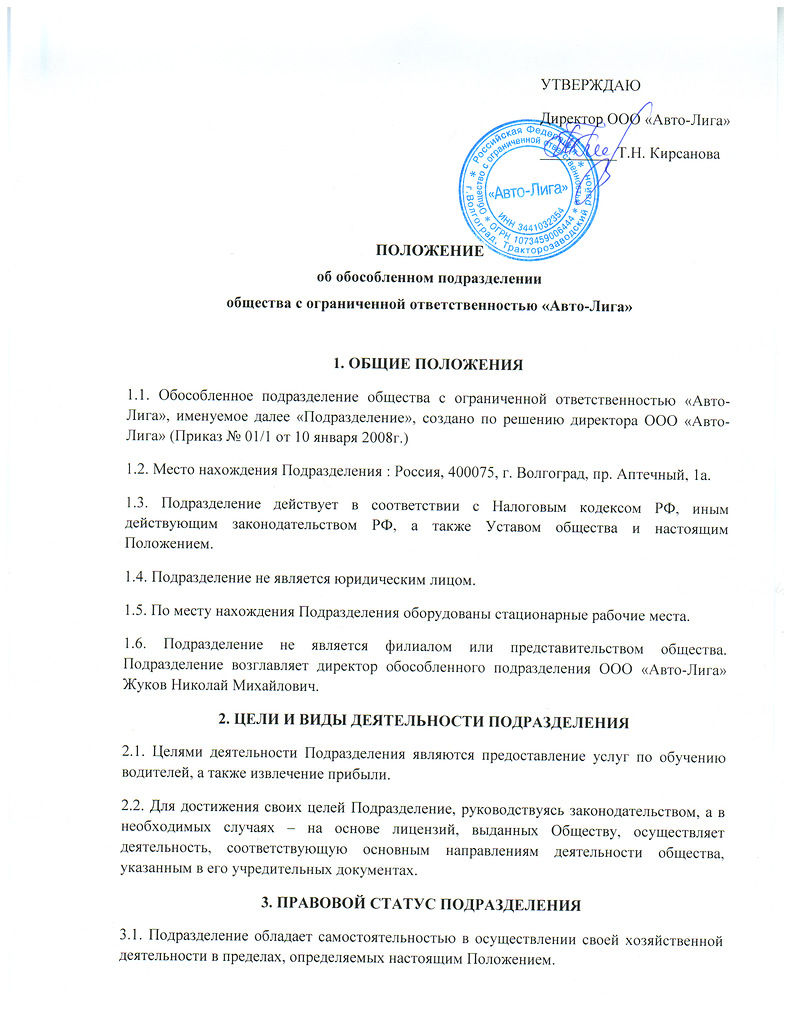

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

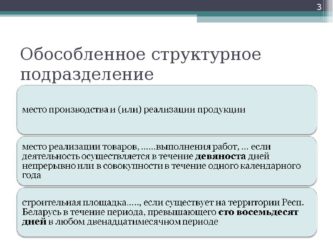

Нужно ли регистрировать обособленное подразделение?

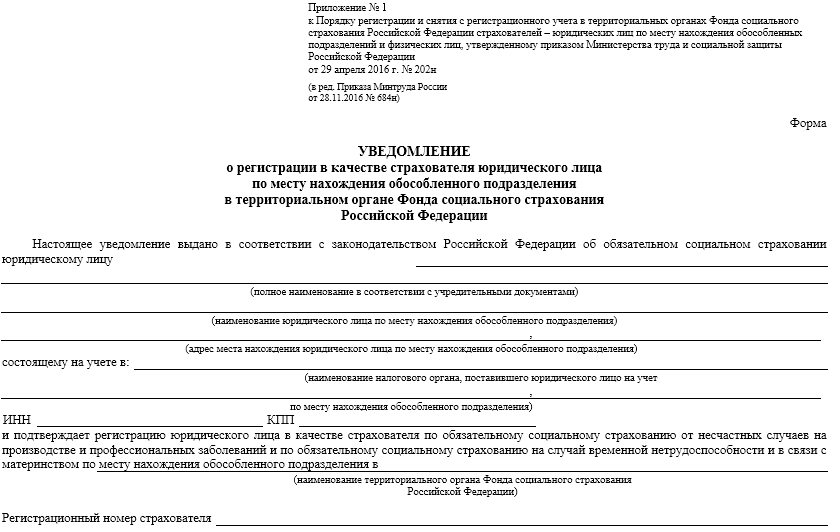

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года

Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

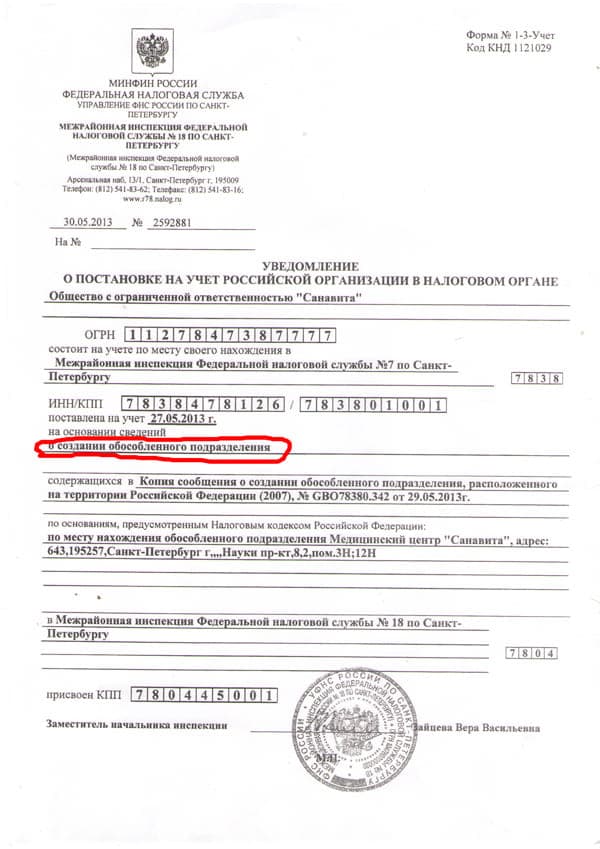

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

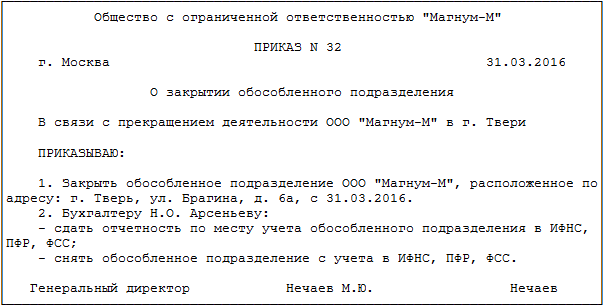

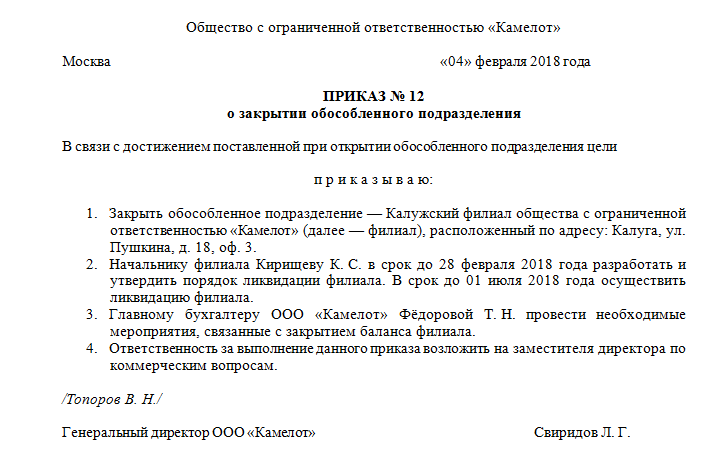

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф. Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус. Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

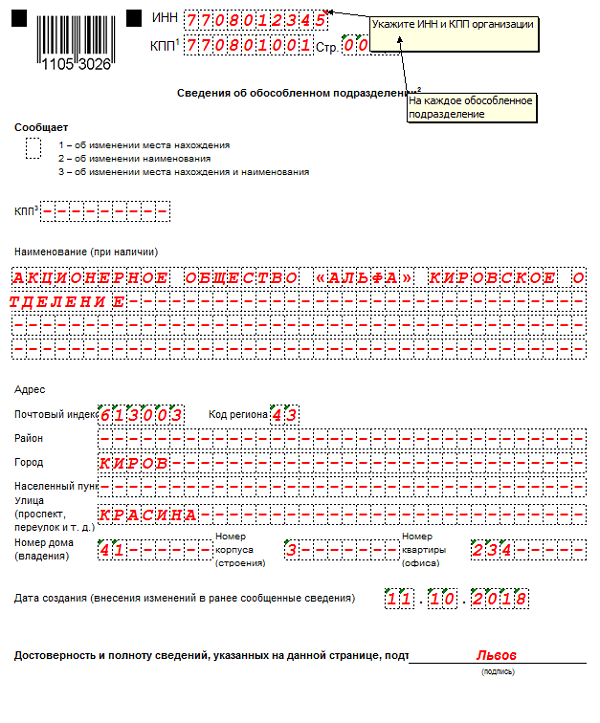

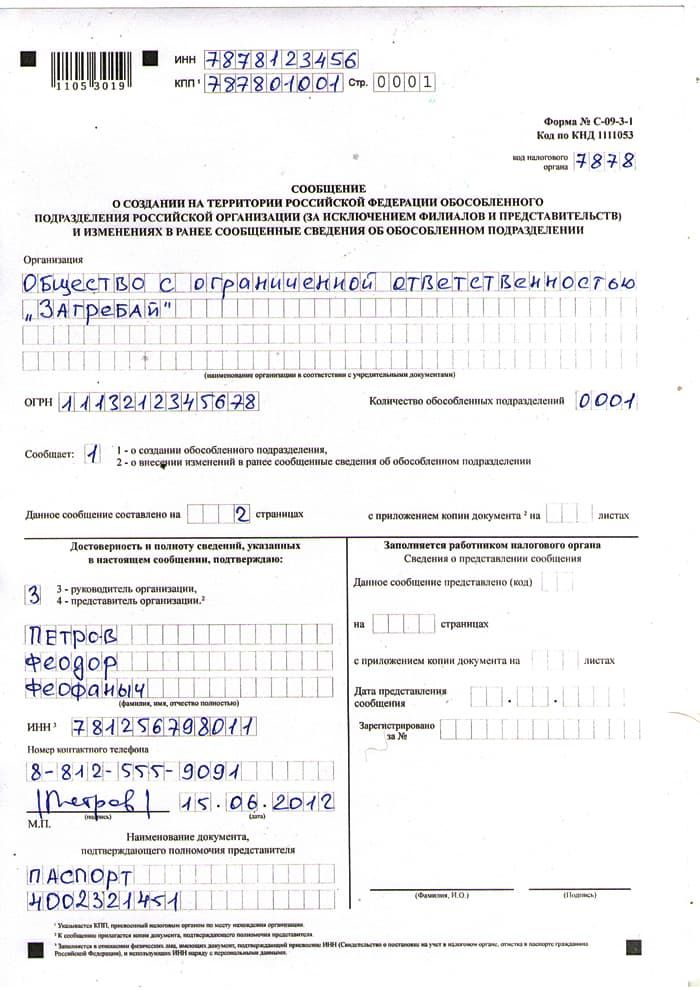

Нужно ли сообщать в ФНС

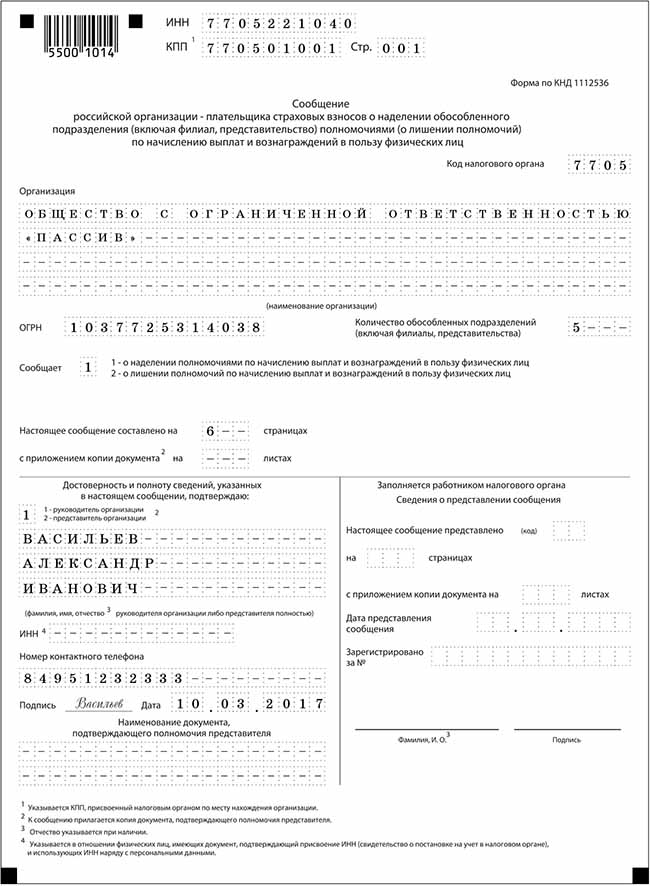

В соответствии с пунктом 2 статьи 23 НК РФ, организация должна уведомить ФНС обо всех созданных ею ОП, кроме филиалов и представительств. Таким образом, если создается обособленное подразделение юридического лица иного типа, у налогоплательщика возникает обязанность уведомить об этом налоговую службу.

Для этого разработана форма № С-09-3-1, утвержденная приказом ФНС от 09.06.2011 № ММВ-7-6/362@. О создании простого ОП нужно сообщить в течение месяца. Если в сведения о нем вносятся изменения, то такая информация должна быть представлена в налоговый орган в течение 3 дней.

Если же открывается филиал или представительство, то порядок сообщения другой. Такая информация вносится в ЕГРЮЛ, а для этого нужно направить в ИФНС форму Р14001. Налоговая инспекция получит все нужные данные о филиале (представительстве) из реестра юридических лиц.

Когда обособленное подразделение закрывается, об этом также нужно уведомить ИФНС в трехдневный срок. Причем согласно пункту 3.1 статьи 23 НК РФ, требование распространяется на все типы обособленных подразделений, в том числе на филиалы и представительства. В таком случае применяется форма № С-09-3-2, которая также есть в приказе № ММВ-7-6/362@.

Итак, мы разобрались, что значит обособленное подразделение и каким оно может быть. Осталось добавить, что при работе через ОП, о создании которого в ИФНС в установленном порядке данные поданы не были, можно получить штраф. Если это филиал или представительство, то в соответствии со статьей 14.25 КоАП он составит 5 000 рублей. Наличие ОП иного вида могут расценить как непредставление ИФНС необходимых для контроля сведений и назначить штраф 200 рублей по пункту 1 статьи 126 НК РФ.

Кроме того, есть случаи, когда отсутствие информации об обособленном подразделении расценивалось, как нарушения порядка постановки на налоговый учет. В соответствии с пунктом 1 статьи 116 НК РФ, за это положен штраф 10 000 рублей.

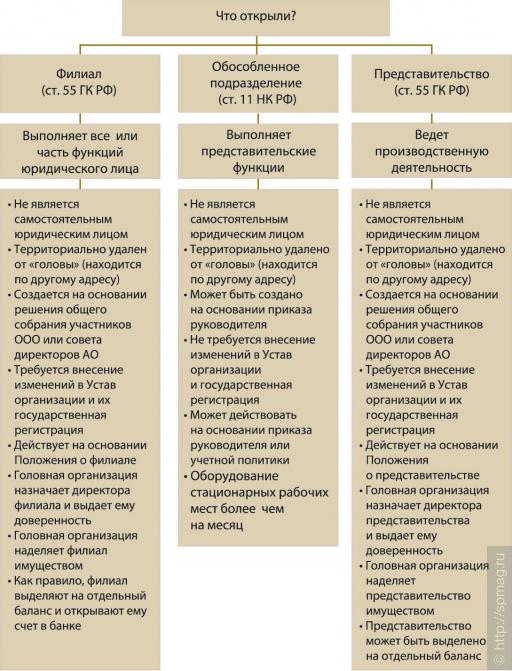

Виды обособленных подразделений по ГК и НК РФ

Гражданский кодекс (ст. 55) и законы об отдельных видах юридических лиц признают существование 2 видов обособленных подразделений:

- Филиал компании — это обособленное подразделение, созданное для выполнения деятельности организации вне места ее расположения, функций представительства или только части из указанных функций в зависимости от переданного фирмой объема правомочий.

- Представительство фирмы — это обособленное подразделение, выделенное для защиты и представления интересов компании. Представительства особенно распространены в организациях, действующих в нескольких странах.

Налоговый кодекс (ст. 11) признает обособленными подразделениями любые территориально отделенные части юридических лиц, если в них есть стационарные рабочие места. Место работы по ст. 209 ТК РФ представляет собой место, где работник осуществляет свои трудовые обязанности или в котором ему необходимо находиться, чтобы выполнять работу. Место работы должно контролироваться нанимателем.

Рабочее место является стационарным, если оно создано более чем на месячный срок. Последнее требование связано со сроком постановки обособленного подразделения на налоговый учет. В соответствии со ст. 23 НК РФ юридическое лицо уведомляет налоговые органы о выделении филиалов или представительств в месячный срок с момента их создания. Если рабочее место создано на более короткий срок, то не имеет смысла осуществлять его налоговый учет в качестве обособленного подразделения. Если же оно создано на период больше месяца, то налоговая служба признает его обособленным подразделением.

Как разделить учет…

…когда ОП не выделены на баланс

ОП, у которых мало операций, редко наделяют собственной бухгалтерией. Для таких ОП достаточно установить, что они должны собирать первичку по всем операциям и периодически (например, ежемесячно) передавать ее в ГО. Такие ОП называют не выделенными на отдельный баланс, так как в результате бухучет ведется в организации в единой базе, все операции отражает в учете ГО.

Чтобы показать аналитику в разрезе каждого ОП, операции, которые относятся к их деятельности, отражают на отдельном субсчете или субконто.

Например, ОП получает счета за услуги связи, передает их по окончании месяца в ГО, а тот делает такую проводку.

| Содержание операции | Дт | Кт |

| Отражены затраты на услуги связи ОП-1 | 26 «Общехозяйственные расходы», субсчет «ОП-1» | 60 «Расчеты с поставщиками и подрядчиками» |

Или вы передаете ОП имущество. Тогда ГО делает внутреннюю проводку.

| Содержание операции | Дт | Кт |

| Передано оборудование из головного подразделения в ОП-1 | 01 «Основные средства», субсчет «ОП-1» | 01 «Основные средства», субсчет «ГО» |

| Передана сумма накопленной амортизации | 02 «Амортизация основных средств», субсчет «ГО» | 02 «Амортизация основных средств», субсчет «ОП-1» |

Заводить отдельный счет, например 79 «Внутрихозяйственные расчеты», для учета операций таких ОП не надо, это только увеличит ваш объем работы. Например, если ОП получило счет за услуги связи, вместо одной проводки вам придется делать две.

| Содержание операции | Дт | Кт |

| Отражены затраты на услуги связи ОП-1 | 26 «Общехозяйственные расходы», субсчет «ОП-1» | 79, субсчет «ОП-1» |

| 79, субсчет «ОП-1» | 60 «Расчеты с поставщиками и подрядчиками» |

…когда ОП выделены на баланс

Как правило, если ОП ведут полноценную хозяйственную деятельность, их наделяют собственной бухгалтерией. Не для солидности, а чтобы все операции были вовремя и правильно отражены. Ведь ГО просто не в силах этого сделать. Такие ОП будут считаться выделенными на балансПисьмо Минфина от 29.03.2004 № 04-05-06/27.

А поскольку каждое ОП ведет свой бухучет, операции между ними и ГО придется оформлять минимум двумя проводками. Для учета таких перемещений и служит счет 79.

Правило тут простое: на каждое подразделение ГО заводит отдельный субсчет и операции между ними отражаются «зеркальными» проводками в корреспонденции со счетом 79.

Например, ОП-1 передает в ОП-2 вновь приобретенное ОС. Будут сделаны такие проводки.

| Содержание операции | ОП-1 | ОП-2 | ||

| Дт | Кт | Дт | Кт | |

| Передано имущество из ОП-1 в ОП-2 | 79, субсчет «ОП-2» | 01 «Основные средства» | 01 «Основные средства» | 79, субсчет «ОП-1» |

Но проводки непосредственно между ОП редки, чаще всего ГО выступает «посредником» в расчетах, чтобы обеспечить надлежащий контроль. То есть в нашем примере проводки будут такими.

| Содержание операции | ГО | ОП-1 | ОП-2 | |||

| Дт | Кт | Дт | Кт | Дт | Кт | |

| Оборудование выбыло из ОП-1 | 01 «Основные средства» | 79, субсчет «ОП-1» | 79, субсчет «ГО» | 01 «Основные средства» | ||

| Оборудование получено ОП-2 | 79, субсчет «ОП-2» | 01 «Основные средства» | 01 «Основные средства» | 79, субсчет «ГО» |

Но какой бы способ учета вы ни выбрали, все сводится к правильному формированию отчетности в дальнейшем.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Как оформить первичку

Законом не утверждены формы первички для расчетов с ОП. Поэтому ваше право взять любую форму, которая предназначена для учета хозопераций. Например, для передачи ОС из ГО в филиал можно взять форму № ОС-2 «Накладная на внутреннее перемещение объектов основных средств»утв. Постановлением Госкомстата от 21.01.2003 № 7.

Однако часто бывает так, что установленная форма не содержит необходимых реквизитов. Так, в накладной ОС-2 нет сведений о начисленной амортизации, а ведь эти сведения понадобятся ОП для того, чтобы продолжить амортизировать имущество. Поэтому для удобства вы можете изменить данную форму, добавив соответствующие графы.

А можно оформить авизо. Этот документ вам надо полностью разработать самостоятельно. При этом, поскольку авизо является первичным учетным документом, в нем должны быть все реквизиты, установленные закономп. 2 ст. 9 Закона от 21.11.96 № 129-ФЗ.

Авизо надо составить в двух экземплярах: для ГО и для ОП, участвующего в расчетах. А вот если операции проходят между двумя ОП, то понадобится еще один экземпляр: по одному для каждого ОП и один для ГО, чтобы оповестить его о произошедшей операции

И неважно, какой способ учета из вышерассмотренных вы выбрали

И не забудьте установить в учетной политике:

- когда составляется авизо — как правило, при любой операции с участием ОП внутри организации;

- кто подписывает форму — обычно лицо, ответственное за проведение операции, а также желательно поставить на авизо отметку бухгалтера о том, что операции учтены;

- какие дополнительные документы должны прилагаться к авизо — это может быть техническая документация на объекты ОС, первичка по приобретению имущества и т. д.;

- сроки, когда авизо должно передаваться, — лучше, конечно же, чтобы это было при совершении операций. Также можно установить срок с таким расчетом, чтобы операция в любом случае попала в текущую отчетность. То есть срок должен быть таким, чтобы все операции между ОП бухгалтер ГО успел отразить в текущей отчетности.

Кстати, авизо вы можете составить и при передаче результатов работ, выполненных ОП для ГО или другого филиала.

Оформить авизо можно так.

АВИЗО

№ 203-18

05.12.2011

Отправитель: ООО «Луч света», г. Москва

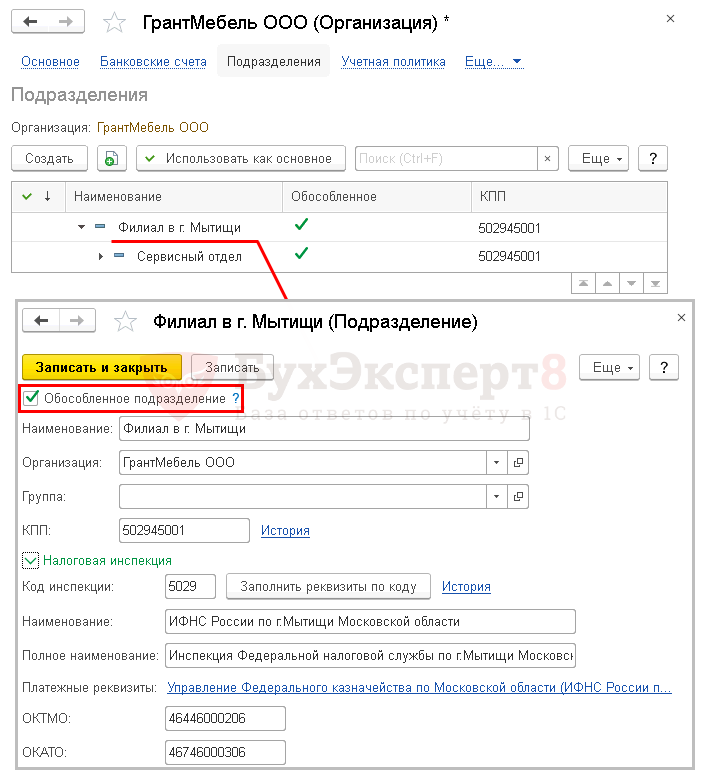

Получатель: Филиал ООО «Луч света» в г. Мытищи

| Наименование передаваемого объекта ОС (марка, модель) | Срок полезного использования (мес.) | Способ начисления амортизации | Первоначальная стоимость (руб.) | НДС, принятый к вычету (руб.) | Сумма начисленной амортизации (руб.) | Остаточная стоимость (руб.) | Инв. № |

| Ноутбук Sony VAIO | 25 | Линейный | 80 000 | 14 400 | 12 800 | 67 200 | ОТ-125 |

Приложения: 1. Паспорт технического средства 2. Акт ОС-1 3. Карточка ОС-6

| Объект передал: | Объект принял: | |||||||||||||

| Начальник отдела снабжения | Начальник склада | |||||||||||||

| Потапов А.Е. | Шустрый В.А. | |||||||||||||

| 05.12.2011 | 05.12.2011 | |||||||||||||

| Выбытие объекта учтено: | Принятие объекта учтено: | |||||||||||||

|

|

|||||||||||||

| Главный бухгалтер | Бухгалтер | |||||||||||||

| Орехова Е.К. | Бодрая В.А. | |||||||||||||

| 05.12.2011 | 05.12.2011 |

***

В заключение напомним: прежде чем сформировать отчетность, не забудьте сверить с ОП не только обороты по счету 79, но и дебиторско-кредиторскую задолженность ОП. Для этого надо, чтобы ОП передавали в ГО списки дебиторов и кредиторов, а также сальдо счетов расчетов (60, 62, 76). Не исключено, что дебитор ОП является кредитором ГО. И тогда есть возможность закрыть задолженность зачетомст. 410 ГК РФ.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

Авторизоваться

-

я не подписчик, но хочу им стать

Подписаться

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

2020 г.

- Открыли обособленное подразделение: как платить налоги, № 6

- Знакомьтесь — обособленное подразделение, № 5

-

Как объединить НДФЛ нескольких подразделений, № 19

Работник получает доходы в двух подразделениях организации: делим НДФЛ, № 19

2018 г.

- Ликвидация подразделения: найди пять отличий, № 22

- Как заполнить расчет по взносам при лишении ОП полномочий на выплаты физлицам, № 12

- Когда переговорную нужно поставить на учет в ИФНС как обособленное подразделение, № 11