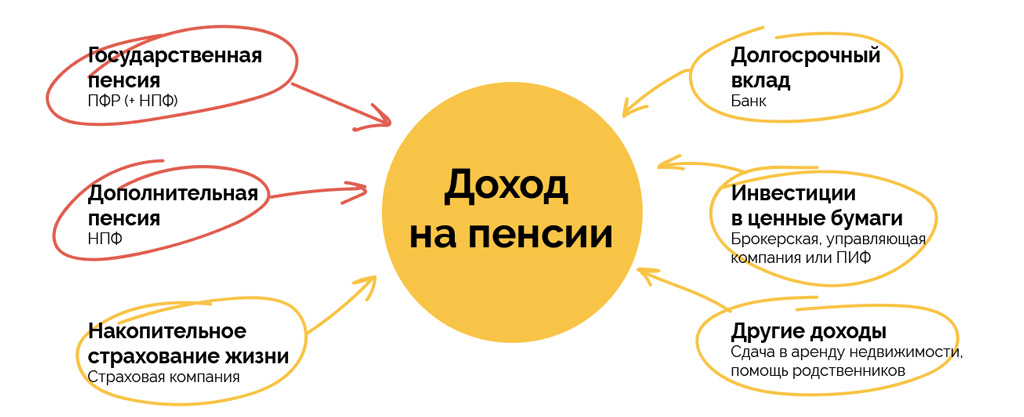

Выплата средств пенсионных накоплений (единовременная, срочная, пожизненная)

Существует несколько видов накопительной пенсии, от которого зависит порядок ее назначения и выплаты:

-

Единовременная выплата — позволяет забрать все накопленные на момент наступления пенсии средства полностью. На нее имеют право:

- Пенсионеры, общая сумма накопительной пенсии которых не превышает 5% от страховой части пенсии;

- Лица, получающие пенсию по потери кормильца или по инвалидности;

- Пенсионеры, получающие минимальную пенсию от государства при отсутствии у них стажа работ.

Решение о выдачи данного вида выплаты принимается сроком до месяца после подачи заявления. В случае положительного решения выдача средств из Пенсионного фонда происходит в течение двух месяцев, в негосударственном пенсионном фонде — одного.

Лица, получившие свои средства, имеют право обратиться повторно, но не ранее чем через пять лет.

-

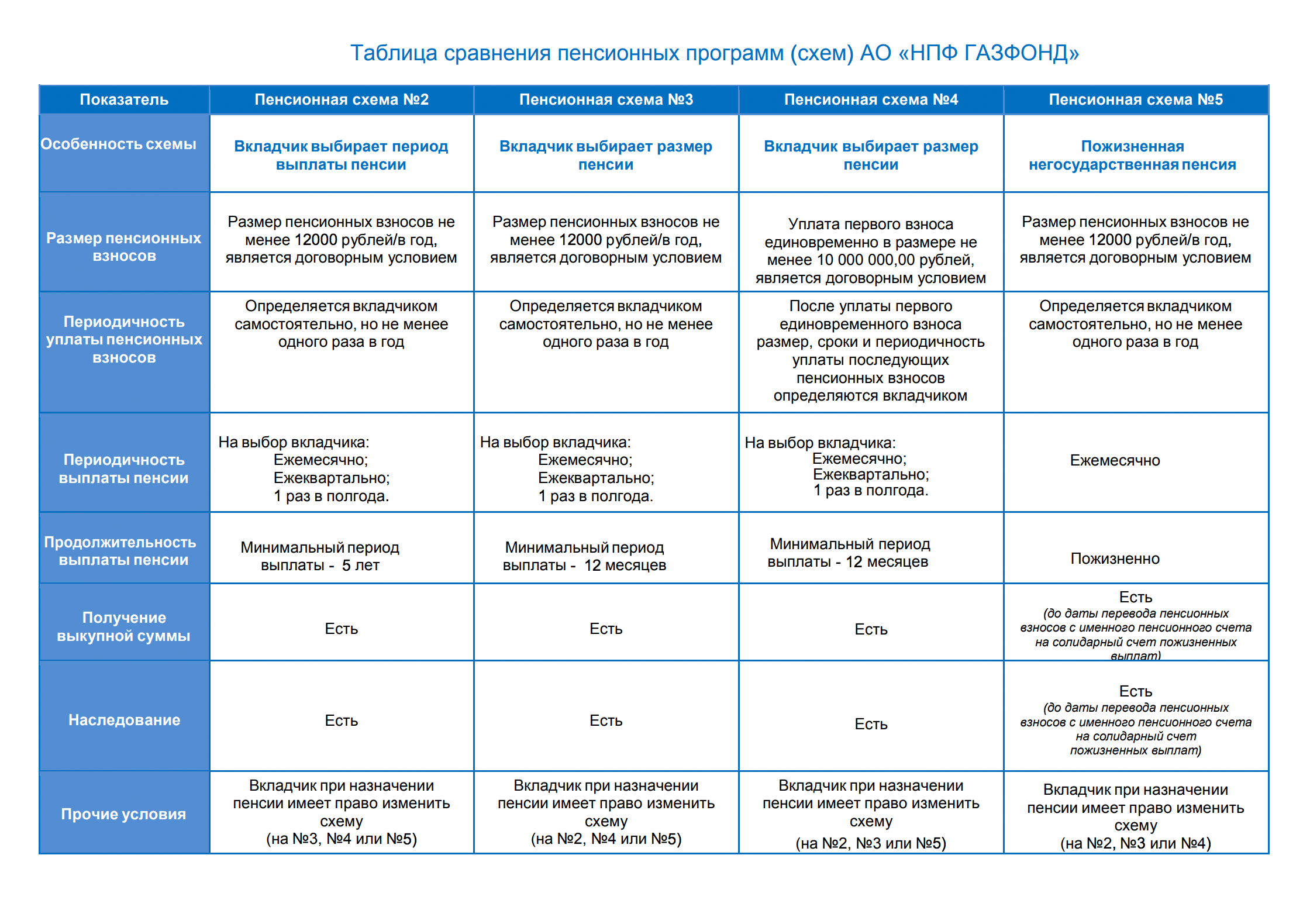

Срочная пенсионная выплата — назначается при возникновении права на пенсию по старости ежемесячно в течение срока, установленного застрахованным лицом, но не менее 10 лет.

Формируется только за счет дополнительных страховых взносов (средств, поступивших в рамках Программы государственного софинансирования, средств материнского капитала). - Выплата накопительной пенсии — перечисление средств в размере, установленном в зависимости от суммы накопленных средств на пенсионном счете.Данное финансовое обеспечение является пожизненным и выплачивается в равных частях с основной пенсией или отдельно по желанию получателя. Ее размер рассчитывается исходя из ожидаемого периода выплаты (ОПВ), который в 2019 году составляет 252 месяца. Чтобы рассчитать ежемесячный размер выплат необходимо общую сумму накоплений, учтенных на специальном счете по состоянию на день начала выплаты разделить на ОПВ. В данном случае есть возможность уменьшить этот период, если отсрочить начисление пенсии (за каждые полные 12 месяцев на один год, который истекает с момента срока получения права на пенсию), но ОПВ не может быть меньше 168 месяцев.

- Выплата пенсионных накоплений правопреемникам умершего застрахованного лица. Данный вид выплаты зависит от источника финансирования накоплений и желания самого пенсионера. Если:

- смерть застрахованного лица наступила до начала пенсионной выплаты, то все сбережения выплачиваются наследникам или правопреемникам, если было написано соответствующее заявление;

- работающий пенсионер получал выплаты накопительной части, но продолжал добровольное пополнение счета, его наследники имеют право получить накопленную сумму. Выдача средств, учтенных к выплате, не предусмотрена и перечисляется в резерв государственного Пенсионного фонда;

- пенсионеру была назначена срочная выплата, то наследники получают всю оставшуюся на счете сумму. В случае получения средств по материнскому капиталу оставшиеся средства может получить только законный супруг или дети.

Пример

К моменту выхода на пенсию в 2019 году у Виктора Петровича на личном лицевом счете накопилось 340 тысяч рублей. Следовательно, размер ежемесячной выплаты накоплений составит: 340 000 / 252 = 1349,21 руб.

Виктор Петрович вправе отсрочить накопительную часть пенсии в данном случае ожидаемый срок выплаты уменьшится. Максимальный срок отсрочки может составлять 6 лет или 72 месяца, в этом случае размер накопительной пенсии составит: 340 000 / 168 = 2023,81 руб.

Досрочный переход в другой НПФ

Государство хочет, чтобы вы выбрали какой-то один пенсионный фонд и оставили там деньги надолго. Поэтому по закону переходить из одного фонда в другой без финансовых потерь можно раз в пять лет. Если перейти досрочно, то вы потеряете весь инвестиционный доход.

Именно это и случилось со мной. В 2015 году я заключил договор с НПФ «Доверие». На тот момент на накопительном счете было 33 000 Р. Два года мой НПФ инвестировал деньги, а я получал доход. Когда меня обманом перевели в новый НПФ, все заработанное сгорело, а на счете остались первоначальные 33 000 Р.

За эти два года средняя доходность моего фонда составила 10% годовых — с учетом капитализации процентов я заработал 6 930 Р.

Но на этом потери не закончились. Дело в том, что деньги из одного НПФ в другой переводят не четко 1 января, а в период с 1 января по 1 апреля. То есть если в этот промежуток накопительная пенсия уже ушла из старого НПФ, но еще не поступила в новый, то за это время никакого дохода вы тоже не получите. По факту деньги могут зависнуть, их переведут на новый счет позже — в моем НПФ мне сказали, что иногда срок затягивается до сентября. При доходности 10% потери увеличиваются с 6930 до 8000 Р.

Меня вполне устраивала доходность моего старого НПФ — 10%. Это в два раза выше уровня инфляции. Сейчас мне 35 лет, до пенсии еще минимум 25 лет. Все это время потерянные деньги продолжали бы работать. При доходности 10% 8000 Р к 2042 году превратились бы в 80 000 Р! Этой суммы я недосчитаюсь из-за того, что в далеком 2017 году кто-то решил перевести меня в другой НПФ.

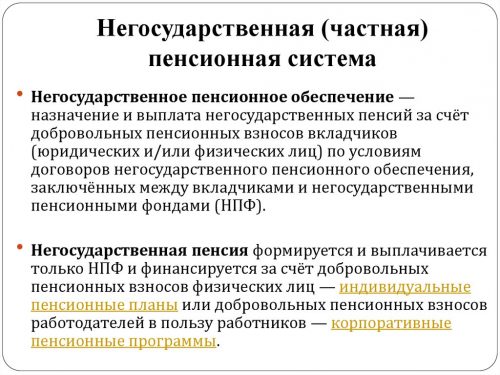

Негосударственное пенсионное обеспечение — что это такое

Реализуется при заключении договоров с Негосударственными Пенсионными Фондами или НПФ. Дополняет систему с поддержкой, действующей со стороны государства.

На протяжении определённого времени гражданин сам перечисляет конкретные сумму в пользу того или иного учреждения. Финансовая деятельность фонда обеспечивает прирост сумм или инвестиционный доход. Это общее правило, которое действует для всех заключённых договоров.

Для формирования компенсационных пакетов для текущих сотрудников негосударственные пенсионные накопления становятся очень важным фактором.

Благодаря возможности инвестировать собственные средства достигают сразу нескольких результатов:

- Дополнительная мотивация для сотрудников.

- Укрепление доверия к работодателям.

- Повышение рейтинга предприятий.

Справка! Стороны такого договора – не только вкладчики и НПФ, но и участники проекта, у которых появляется дополнительная прибыль. При этом роль вкладчиков физические и юридические лица могут играть в равной степени.

Центробанк и НФ утверждают целый свод правил, согласно которым должны работать НПФ вне зависимости от масштабов и сфер деятельности. Отдельно описываются основные и дополнительные причины для выплат.

Структура ПФР

Пенсионным фондом руководит правление ПФР — председатель и четыре его заместителя. Председателя правления назначает правительство.

Система Пенсионного фонда РФ и его территориальных органов имеет трехуровневую структуру.

Как устроена система ПФР

| Уровень | Что входит |

|---|---|

| Федеральный уровень | Центральный аппарат: исполнительная дирекция ПФР, ревизионная комиссия ПФР |

| Региональный уровень | Отделения ПФР в субъектах РФ |

| Местный уровень | Управления — самостоятельные отделы — ПФР в городах или районах |

Система ПФР устроена так:

- Федеральный уровень — центральный аппарат, в который входят исполнительная дирекция ПФР, ревизионная комиссия ПФР.

- Региональный уровень — отделения ПФР в субъектах РФ.

- Местный уровень — управления — самостоятельные отделы — ПФР в городах или районах.

Правление ПФР определяет перспективные и текущие задачи пенсионного фонда, утверждает бюджет, сметы расходов ПФР и его органов, в том числе фонд оплаты труда, а также отчеты об их исполнении. Кроме того, правление ПФР определяет его структуру и штаты, назначает и увольняет руководителей центрального аппарата.

Исполнительная дирекция считает, планирует и исполняет бюджет ПФР, инвестирует деньги, обеспечивает безопасность персональных данных, занимается административными вопросами вроде госзакупок и общения со СМИ.

Ревизионная комиссия контролирует правомерное, целевое и эффективное использование бюджетныֹх средств по всей структуре ПФР — следит, чтобы деньги не разворовывались и не тратились непонятно куда.

Территориальные отделения в субъектах РФ включают в себя руководство, отделения и отделы. К руководству относятся: управляющий отделением, его заместители, специалисты.

Отделы бывают, например, такие:

- организации и назначения пенсии;

- социальных выплат;

- организации персонифицированного учета;

- казначейства и др.

Все отделы не счесть, их количество зависит от размера населенного пункта: чем больше жителей, тем больше аппарат местного пенсионного фонда.

Руководство и отделы в города и районах (муниципалитетах) устроены аналогичным образом.

Еще есть информационный центр персонифицированного учета — это самостоятельное юридическое лицо, которое отвечает за формирование и ведение баз данных ПФР. То есть всю электронную базу данных будущих и настоящих пенсионеров хранят в этом информационном центре.

Территориальный аппарат и окружные управления раньше входили в структуру ПФР, но сейчас их нет.

Перечень НПФ в России

Негосударственные пенсионные фонды, как и любая коммерческая структура, имеют разный уровень показателей надежности. Ведущие экспертные агентства регулярно составляют соответствующие рейтинги НПФ по данному критерию.

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

Учредителем данного НПФ также является банковская структура – группа ВТБ. Он является вторым после НПФ «Сбербанка» фондом по числу клиентов и располагаемым активам. Эксперты оценивают его рейтинг как «очень надежный».

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Пенсионные резервы

В рамках деятельности по негосударственному пенсионному обеспечению (НПО), негосударственные пенсионные фонды формируют средства пенсионных резервов. В соответствии с действующим законодательством НПФ могут размещать свои пенсионные резервы самостоятельно или через управляющие компании. НПФ вправе самостоятельно размещать средства в государственные и муниципальные ценные бумаги, ценные бумаги субъектов РФ, на банковский депозит или в объекты недвижимости. Для инвестирования в иные активы фонд должен привлекать УК.

Отношения НПФ и управляющих компаний строятся на основании договоров доверительного управления и иных договоров, в зависимости от схемы работы НПФ на финансовом рынке. УК обязаны иметь лицензию на все виды деятельности, по которым они осуществляют операции со средствами пенсионных фондов.

Размещение пенсионных резервов НПФ должно удовлетворять следующим требованиям:

- стоимость пенсионных резервов, размещенных в один объект, не может превышать 15 % общей стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в ценные бумаги, не имеющие признаваемых котировок, не должна превышать 20 % стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в ценные бумаги, выпущенные учредителями и вкладчиками фонда, не должна превышать 30 % стоимости пенсионных резервов, за исключением случаев, когда указанные ценные бумаги включены в Котировальный лист РТС первого уровня;

- общая стоимость пенсионных резервов, размещенных в федеральные государственные ценные бумаги, не должна превышать 50 % стоимости пенсионных резервов, за исключением случаев их приобретения в результате проведения новации;

- общая стоимость пенсионных резервов, размещенных в государственные ценные бумаги субъектов Российской Федерации и муниципальные ценные бумаги, не должна превышать 50 % стоимости пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в акции и облигации предприятий и организаций, не должна превышать 70 % стоимости размещенных пенсионных резервов;

- общая стоимость пенсионных резервов, размещенных в банковские вклады и недвижимость, не должна превышать 80 % стоимости размещенных пенсионных резервов.

Существуют отступления от требования по обязательной диверсификации вложений НПФ. Например:

- если общая стоимость размещенных пенсионных резервов фонда не превышает 1,5 млн рублей, процентные ограничения на размещение пенсионных резервов в федеральные государственные ценные бумаги и (или) банковские вклады (депозиты) банков не накладываются.

- если приобретаются паи паевых инвестиционных фондов, правилами и инвестиционной декларацией которых предусмотрено выполнение правил и требований, предъявляемых к НПФ, процентные ограничения на стоимость пенсионных резервов, размещенных в паи этих паевых инвестиционных фондов, не накладываются.

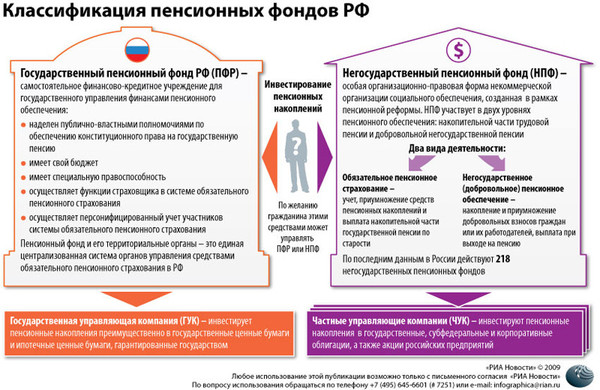

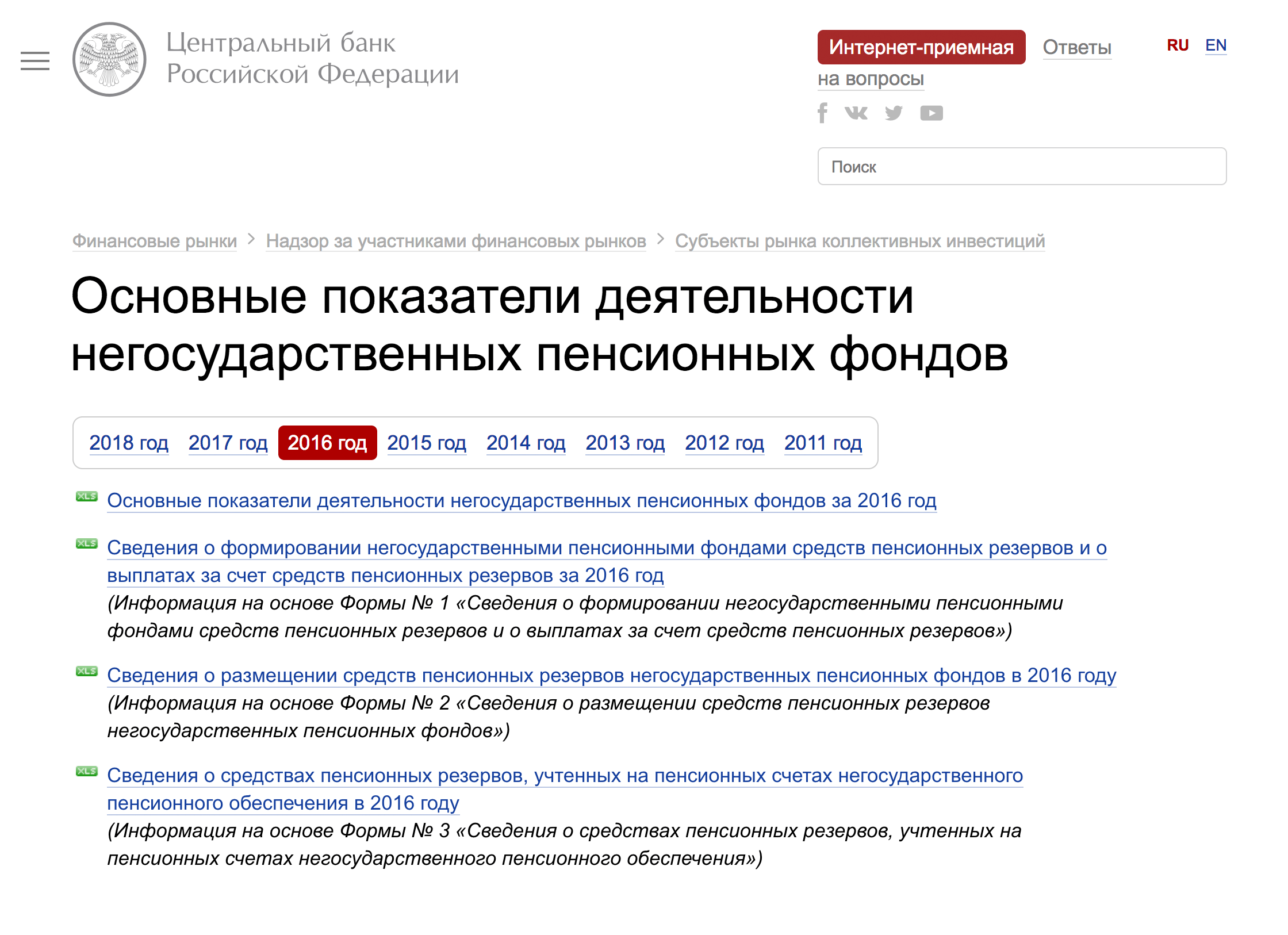

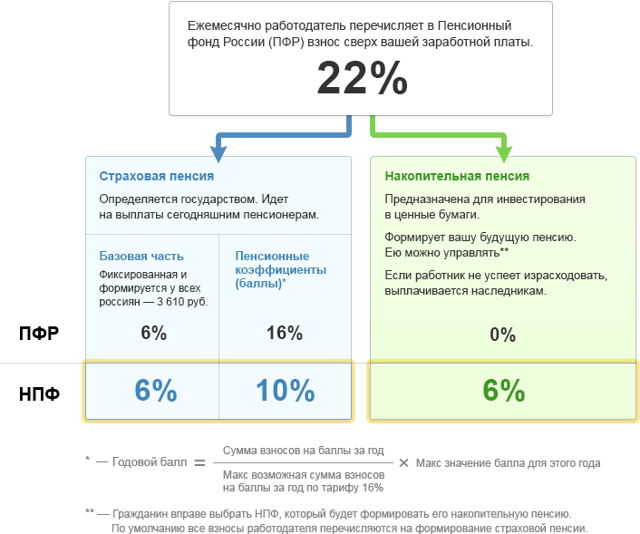

НПФ или ПФР — что выбрать?

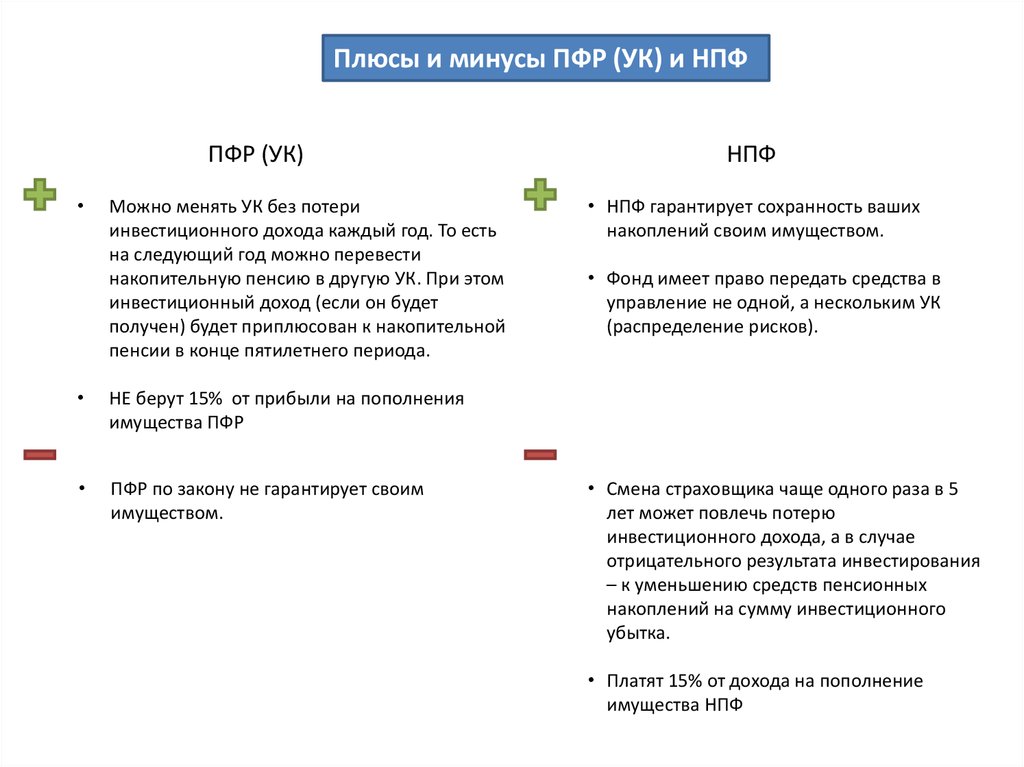

После пенсионной реформы в России граждане озадачились острым вопросом выбора места хранения части пенсионных сбережений: Негосударственный Пенсионный Фонд (НПФ) или Пенсионный Фонд России (ПФР). Для определения более выгодного варианта, целесообразно рассмотреть систему накопительной пенсии изнутри.

При выборе ПФР пенсионные накопления граждан передаются в управляющую компанию (государственную или частную) для их дальнейшего увеличения и посредством инвестирования. Передавая накопления в НПФ, фонд в свою очередь направляет их самостоятельно также в доверительное управление в УК, выбранный им самим в а анализу результатов их инвестиционной деятельности.

Однако следует заметить, что гражданин имеет право распоряжаться только пенсионными накоплениями; страховая пенсия и фиксированная выплата не подлежат передаче в НПФ, и останутся в ПФР.

Взвешивая плюсы и минусы фондов, относительно их процентного соотношения, стоит помнить, что государство ежегодно индексирует страховую пенсию гарантированно, а средства накопительной пенсии увеличиваются за счет доходности от инвестирования на финансовом рынке, которое может привести и к убытку. Также можно сделать вывод, что хранящиеся сбережения в ПФР медленно, но верно увеличиваются, а в НПФ — уровень доходности зависит от успешности инвестирования.

В любом случае, с 2014 года введено страхование пенсионных накоплений и, если даже последует разорение НПФ, накопленные сбережения никуда не исчезнут. Но все равно гражданин имеет полное право в любое время отказаться от формирования накопительной пенсии и перевести все средства обратно в ПФР.

Как перейти

Пенсионные накопления перейдут в управляющую компанию на следующий год после подачи заявления.

Подать заявление можно при личном обращении в ПФР, через МФЦ или через госуслуги после полной регистрации на сайте. Бланки заявления есть на сайте ПФР, в МФЦ или в личном кабинете на сайте «Госуслуги». При работе с личным кабинетом потребуется электронная подпись.

Если переводите пенсионные накопления через госуслуги, зайдите в свой личный кабинет, перейдите по ссылке «Услуги», нажмите «Органы власти» и выберите «ПФл перечне «Электронных услуг», выберите седьмой пункт — «Прием, рассмотрение заявлений застрахованных лиц в целях реализации ими прав при формировании и инвестировании средств пенсионных накоплений»Попадете на страницу «Управление средствами пенсионных накоплений»Потом перейдите на вкладку «Выбор инвестиционного портфеля (управляющей компании)», если ваш текущий страховщик — ПФР. Далее нажмите «Получить услугу». На сайте заполните заявление и подпишите форму

В этом случае неважно, поставите вы галочку «Досрочный переход» или нет

Если переходите из НПФ, процедура схожа, но бланк будет называться «Переход из НПФ в ПФР». Укажите свой НПФ, в графе «Куда» — ПФР, а ниже, в графе «Наименование инвестиционного портфеля», впишите название УК и ее портфеля, если она предлагает выбор. В этом случае галочка о досрочном переходе становится важным элементом.

Срочным считается переход из НПФ, когда вы пробыли там пять лет и переводите накопления без потери инвестиционного дохода. В 2019 году переход без потерь оформляют те, кто попал в НПФ в 2011 году или раньше. Также в 2019 году можно подать заявление на срочный переход, если оказались в НПФ в 2015 году.

Те, кто переходил в НПФ в 2012—2014 или в 2016—2019 годах и подает заявление о переводе накопительной пенсии в 2019 году, совершают досрочный переход. Если договор вступил в силу в 2012—2014 годах, пять лет уже прошло, и началась новая пятилетка, если в 2016—2019 годах — еще не прошли первые пять лет. При досрочном переходе вы теряете инвестиционный доход за незавершенную пятилетку. Чтобы не распутывать все это самостоятельно, позвоните в свой фонд и узнайте, будет ли у вас досрочный переход и потери из-за него.

Другой вариант — поставить галочку в пункте «Срочный переход». Тогда вас переведут в тот год, когда срочный переход будет возможен.

Договор с управляющей компанией заключать не нужно, поскольку страховщиком является ПФР. СНИЛС — это аналог договора между вами, а дополнительных бумаг подписывать не требуется. Контактировать с самой УК вам тоже необязательно, потому что счет ведет ПФР.

Узнать, в каком НПФ или в какой УК вы находитесь, можно по выписке со своего счета через сайт «Госуслуги» или на сайте ПФР. Там же вы найдете номер исходящего документа о передаче накоплений.

Чтобы получить выписку через госуслуги, нажмите «Извещение о состоянии лицевого счета в ПФР» → «Получить услугу» → «Показать сведения полностью» В выписке будет сказано, с какого времени вы находитесь у текущего страховщика

В выписке будет сказано, с какого времени вы находитесь у текущего страховщика

История

Появление первых негосударственных пенсионных фондов в России связано с изданием Указа Президента Российской Федерации от 16 сентября 1992 года № 1077 «О негосударственных пенсионных фондах». Указ был принят в рамках чрезвычайных полномочий Президента РФ на период проведения экономических реформ и имел силу закона.

На основании Указа в 1993—1994 гг. было учреждено около 350 организаций, относящихся к негосударственным пенсионным фондам.

В 1995 году была создана Инспекция негосударственных пенсионных фондов (в настоящий момент упразднена) с целью лицензирования деятельности НПФ.

К концу 1996 года было выдано 26 разрешений на осуществление некоммерческой деятельности по формированию активов путём привлечения денежных взносов юридических лиц, передаче этих средств компаниям по управлению активами (управляющей компании), осуществлению пожизненно или в течение длительного периода регулярных выплат гражданам в денежной форме.

К концу 1997 года такие разрешения выданы уже 252 организациям.

До 2007 года количество НПФ в России принципиально не изменялось. Лишь в 2008 году число НПФ начало стремительно сокращаться преимущественно путём самоликвидации или слияния вследствие законодательных изменений.

В 2014 году вступил в силу закон регламентирующий процедуру обязательного акционирования НПФ. Согласно нему негосударственные пенсионные фонды, осуществляющие обязательное пенсионное страхование, должны были провести реорганизацию к 2016 году, всем остальным фондам предоставляется срок до 2019 года.

В марте 2018 года вступил в силу Федеральный закон от 7 марта 2018 г. N 49-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам регулирования деятельности негосударственных пенсионных фондов», обязывающий акционеров НПФ компенсировать клиентам убытки. Если окажется, что средства на клиентских счетах уменьшились из-за того, что управляющий намеренно инвестировал в некачественные активы в чьих-то интересах, то акционеры фонда будут обязаны восполнить потери — доначислить на лицевые счета клиентов потерянные суммы.

На 1 сентября 2018 года в России насчитывалось 58 негосударственных пенсионных фондов.

НПФ или ПФР: что выбрать

Большинство из вас уже определились с выбором способа накопления. Мне остается дать несколько рекомендаций применительно к сегодняшнему состоянию пенсионной системы. Но сначала сравним ПФР и НПФ по двум основным критериям:

Риски

С точки зрения государственных гарантий, ПФР выглядит менее рискованной инвестицией. С другой стороны, с 2015 года НПФ имеют возможность вступить в систему гарантирования прав застрахованных лиц, аналог АСВ. 38 НПФ являются членами Агентства Страхования Вкладов. Но, в случае банкротства, частный пенсионный фонд может лишиться аккредитации. Накопленные средства будут возмещены за счет страховых выплат и переведены в ПФР. В то же время нельзя не учитывать факторы, которые подрывают доверие граждан к государству:

- длящаяся уже 4 года заморозка накопительной части;

- непрозрачность реформирования пенсионной системы;

- перевод учета накоплений в ПФР из денежной формы в балльную.

В случае, когда накопительная часть в результате заморозки присоединяется к страховой, речь об инвестировании не идет в принципе. Накопления индексируются в соответствии с уровнем инфляции только виртуально. Внешне это выглядит лучше, чем возможные убытки НПФ, особенно в периоды экономической рецессии. Противники накопительной системы (например, вице-премьер Ольга Голодец) говорят о рисках банкротства НПФ. Однако в условиях, когда правительство почти ежегодно меняет принципы формирования пенсионных сбережений, риски остаться «молчуном» едва ли меньше. Особенно беспокоит то, что сегодня никто не может сказать, сколько будут стоить накопленные на счете баллы в момент выхода на пенсию.

Аргументы в пользу негосударственного пенсионного фонда

- Чем дальше, тем больше делается очевидным, что финансовая модель ПФР постепенно себя изживает. Денег у государства становится все меньше, индексирование не покрывает обесценивания пенсий.

- Беспрерывно меняющиеся правила учета пенсионных отчислений в ПФР преподносят новые сюрпризы.

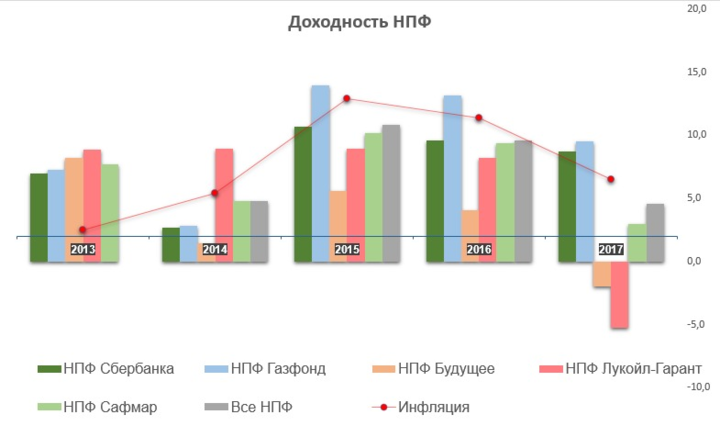

- В условиях экономического роста, который рано или поздно возобновится, рентабельность НПФ перекрывает инфляцию и превосходит показатели ПФР. Но на горизонте 10 лет частные фонды пока обгоняют государственный ПФР по накопленной доходности: НПФ – от 80 до 100%; УК ВЭБ – от 50% по базовому портфелю (госбумаги) до 80% по расширенному портфелю.

Еще один аргумент в пользу НПФ – обещанная реализация в 2019 году идеи индивидуального пенсионного капитала (ИПК). Напомню, она предусматривает переход от обязательного пенсионного страхования (ОПС) к добровольной системе. Сейчас реформа по созданию ИПК, о котором я писал полгода назад, отложена на неопределенное время. Но велика вероятность, что растущий дефицит пенсионного фонда заставит к этой идее вернуться.

Слабые стороны НПФ

- Риск банкротства НПФ, особенно небольших частных фондов.

- Доходность некоторых НПФ проигрывает инфляции. Основной причиной убытков стали вложения в ценные бумаги Открытия и Бинбанка.

- Переход из одного НПФ в другой ранее, чем через 5 лет ведет к потере начисленного инвестиционного дохода. Кстати, в 2017 году около 2 млн граждан поменяли один фонд на другой. Их потери составили 33 млрд рублей.

Главная причина ухода бывших «молчунов» в негосударственные пенсионные фонды – тотальное недоверие государственной пенсионной системе. Конечно, играет свою роль активность агентов, привлекающих в клиентов. Но ни уговорами, ни обманом невозможно добиться таких результатов. Частным структурам люди в целом не доверяют. Но на государство полагаются еще меньше. Чего стоят только заморозка накопительной пенсии и перевод на балльную систему учета денег на лицевых счетах. Правила игры меняются чуть ли не ежегодно, что создает почву для обоснованных опасений. Рассчитывать на то, что государство наконец-то проведет пенсионную реформу «как надо» и к выходу на заслуженный отдых вы получите достойные выплаты, не приходится. Спасение для большинства из нас в одном: грамотно и эффективно инвестируйте часть своего сегодняшнего дохода. Чем раньше вы начнете это делать, тем лучше.

Надежность

Проверьте, участвует ли фонд в системе гарантирования прав застрахованных лиц. По аналогии с банковскими вкладами, накопительные пенсии в таких фондах застрахованы в Агентстве страхования вкладов. Даже если фонд разорится, ваши деньги не пострадают.

Еще один показатель надежности — рейтинги, которые присваивают фондам специальные агентства. Расшифровав рейтинг, вы поймете, насколько фонд способен выполнять свои обязательства.

Некоторые НПФ имеют рейтинги класса В, например ВВВ− или ВВВ+. Это означает умеренный уровень надежности. Большинство фондов получили рейтинги класса А, свидетельствующие о высокой надежности. Сейчас лучшие НПФ имеют наивысшие оценки — ААА.

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Информацию об участии в системе АСВ и рейтинг надежности фонды размещают у себя на сайте

Еще один важный показатель — срок работы фонда. Первый НПФ появился в нашей стране в 1990 году. До 2005 года они занимались только дополнительным пенсионным обеспечением: формировали вторую пенсию.

Если фонд возник до 2005 года, значит, его создатели не собирались просто срубить денег на пенсионной реформе. Чем больше срок работы НПФ, тем больше опыт, устойчивее организационная структура, выше готовность к кризисам. (Это на мой взгляд. Так-то мы все живем в России — стране, где возможно всё.)

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

Узнать, когда появился НПФ, можно на его сайте: раздел будет называться «О фонде», «Фонд» или подобным образом

На устойчивость фонда косвенно указывает количество застрахованных лиц и объем средств пенсионных накоплений. Если у фонда менее миллиона клиентов — это либо новичок на рынке, либо отраслевой фонд, работающий с одним крупным предприятием или группой компаний.

Сейчас на рынке НПФ идет процесс укрупнения игроков, и малые фонды постоянно объединяются или поглощаются. Так что, выбрав небольшой фонд, будьте готовы к постоянной смене названий и адресов. Данные о количестве клиентов и объеме средств пенсионных накоплений размещены на специализированных сайтах.