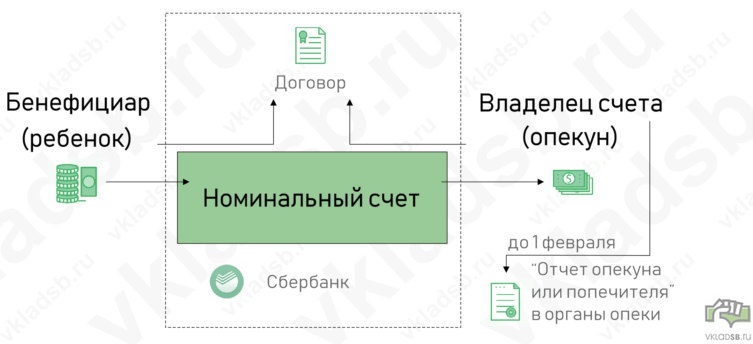

Использование счета

Владелец данного сервиса может управлять им до совершеннолетия подопечного либо признания полной дееспособности опекаемого лица. При пользовании вкладом следует учитывать некоторые нюансы:

- При заморозке или аресте финансовых средств владельца деньги на номинальном счете остаются неприкосновенны.

- Сбербанк не контролирует траты с данного продукта.

- При изменении адреса проживания, статуса, обновлении документов, удостоверяющих личность, требуется сообщить новые сведения в банк.

- Открыватель сервиса вправе оформить доверенность на распоряжение деньгами.

- В случае смерти владельца средства с номинального вклада не переходят его наследникам — банк замораживает финансы. Право наследования сохраняется только у потомков бенефициара.

Денежный перевод

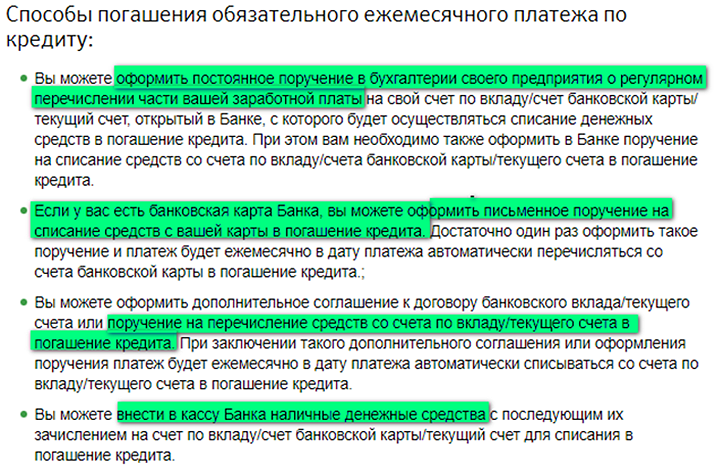

Перевести финансовые средства на номинальный банковский продукт доступно несколькими способами:

- устройства самообслуживания;

- онлайн сервис;

- банковское отделение;

- приложение для смартфонов.

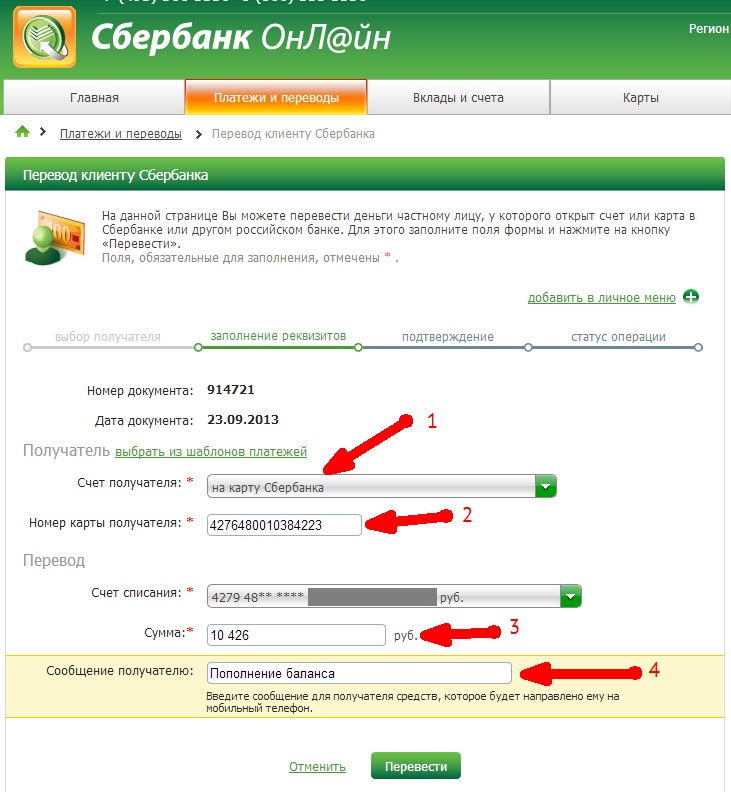

Когда денежный перевод осуществляется через личный вход в интернет-банкинг, то требуется указывать полные реквизиты. Обязательно к заполнению графа «Назначение платежа», которое может включать следующие слова:

- алименты;

- возмещение вреда здоровью;

- лечение.

Полный перечень идентифицирующих фраз доступно скачать на официальном сайте Сбербанка. Слова можно вписывать в любом числе и падеже. Если формулировка не соответствует требуемым условиям, платеж аннулируется.

Проверка зачислений

Особенностью использования номинального вклада является невозможность проверить финансовые поступления через интернет. Для владельца существует два варианта узнать о транзакциях: набрать номер горячей линии либо посетить офис банка. Операторы контактного центра смогут предоставить информацию касательно десяти последних поступлений.

Чтобы снимать деньги было удобнее, рекомендуется оформить сервис длительного подключения стоимостью пятьдесят руб. Услуга позволяет переводить финансы со счета автоматически. Если деньги переводятся на карту, то предусмотрено SMS-оповещение.

Порядок открытия номинального счета

Заключить договор в Сбербанке может:

- опекун (присматривает за малолетними детьми-сиротами, а также теми, кто признан судом недееспособным по состоянию психического здоровья);

- попечитель (назначается гражданам 14–18 лет, оставшимися без родителей, а также ограниченно дееспособными взрослыми);

- родитель или усыновитель.

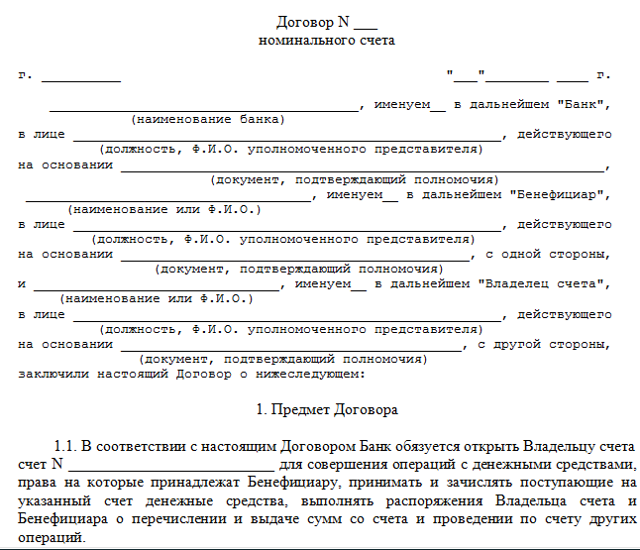

Опекун обращается в отделение Сбербанка с заявлением и документами. Присутствие подопечного не обязательно. Банк и клиент заключают договор, в котором указывают:

- данные лица, который является бенефициаром;

- информация об опекуне («Владельце»). Им может быть частное лицо или бюджетное учреждение лечебного или образовательного типа;

- допустимые платежные операции;

- условия начисления процентов;

- права и обязанности сторон;

- тарифы на обслуживание номинального счета опекуна в Сбербанке и другие особенности его использования.

Счет бессрочный. Закрыть его может опекун, но Сбербанк в обязательном порядке извещает об этом бенефициара. Расторжение договора подопечным возможно только после получения дееспособности (например, наступления совершеннолетия).

Какие банки вправе открыть номинальные счета опекунам?

Номинальный счет для опекунов и попечителей можно открыть в любом банке, который предоставляет подобную услугу. Однако в одном финансовом учреждении допустимо хранить сумму, не превышающую размер компенсации по ССВ (1,4 млн руб.).В начале 2018 г. с опекунскими счетами работают:

- Сбербанк;

- Россельхозбанк;

- Уралсиб;

- ВТБ;

- МИнБанк и др.

Для многих граждан Сбербанк — самое привычное финансовое учреждение: раньше соцвыплаты зачислялись только на «сберкнижки». В нем также обслуживается большинство бюджетных организаций. Все это предопределило популярность Сбербанка среди опекунов, хотя он не сразу и не первый оказался готов к предоставлению такой услуги.

Необходимые документы

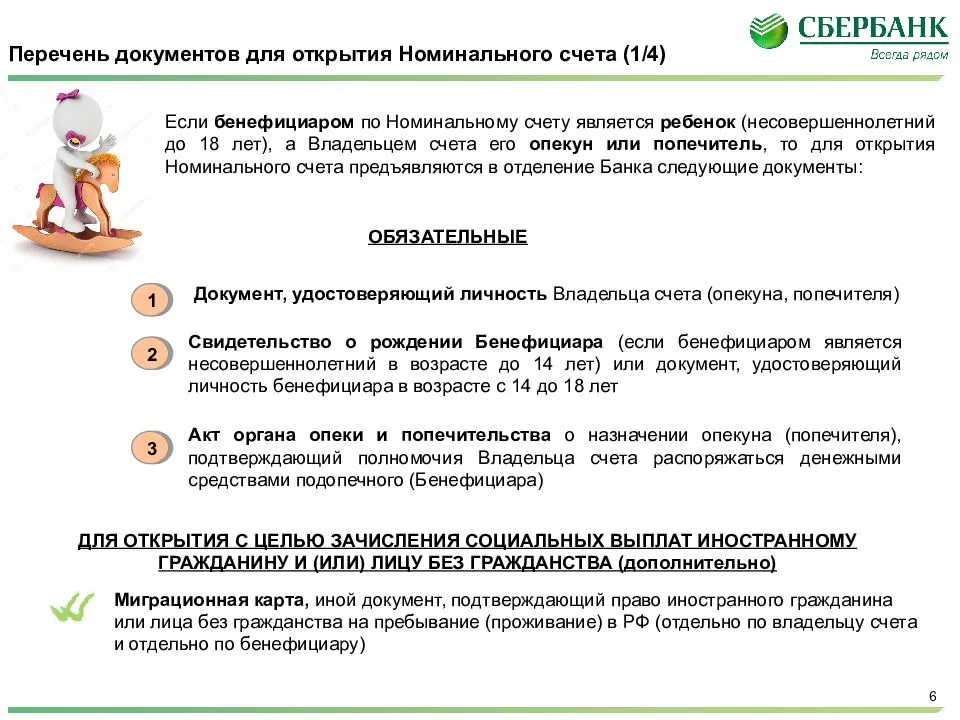

Опекун должен предъявить в банк следующие документы:

- паспорт;

- свидетельство о рождении или паспорт подопечного. Родитель, который заключает договор в пользу несовершеннолетнего ребенка с 14 до 18 лет, предоставляет оба документа;

- акт о назначении опекуна (попечителя) или решение суда о признании совершеннолетнего гражданина недееспособным или ограниченно дееспособным, в котором фигурирует имя опекуна (попечителя);

- документ Органа опеки или решение суда об усыновлении (для приемного родителя);

- миграционные документы, подтверждающие законность нахождения на территории РФ (если опекун недееспособного человека или несовершеннолетнего ребенка — лицо без гражданства или иностранец);

- ИНН (при наличии).

После проверки документов и подписания договора сотрудник Сбербанка сразу же откроет счет. Клиент получает 20-значный номер, начинающийся с цифр 40823. Его нужно сообщить в учреждения, которые занимаются выплатой госпособий (в ПФР, Отдел соцзащиты, органы и др.).

Проблемы внедрения

В мировой практике широко применяются совместные счета, но у россиян возникает масса вопросов о предназначении данной сделки. На сегодняшний день реальными аналогами эскроу являются аккредитив и банковская ячейка. Но и эти услуги кредитные организации предлагают не всегда.

У специалистов также возникает масса вопросов. Например, кто станет кредитором агента, если у банка отзовут лицензию? Скорее всего, его придется определять страховщику или действовать через суд. Но для этого процедуры выплаты компенсации должны быть четко формализованы на законодательном уровне.

Банки в Казахстане и Кыргызстане уже давно предлагают услугу посредничества своим клиентам. Открытие номинального счета и его обслуживание стоит недешево. В зависимости от учреждения и целей, стоимость может колебаться от 1 до 10 тыс. рублей. За открытие аккредитива в Казахстане придется заплатить в три раза больше. Российские банки долго не спешили предлагать эскроу клиентам, так как введенный закон не был подкреплен инструкциями ЦБ.

Предпосылки

Первые попытки ввести номинальный счет были предприняты еще в 2007 году. Тогда активно развивался рынок ипотечного кредитования. В других странах 80 % операций с недвижимостью проходят с использованием счетов эскроу. Основная идея их внедрения заключается в уменьшении рисков в сделках с посредниками, в качестве которых выступают агенты по недвижимости.

Изменения в законодательстве появились в 2014 году. Теперь граждане смогут воспользоваться двумя новыми услугами. Открыть номинальный счет и совершать операции со средствами, которые принадлежат бенефициару. Или воспользоваться услугами посредника (эскроу) при совершении сделок.

Условия по номинальному счету

Сбербанк предоставляет возможность открыть данный продукт на следующих условиях:

- Бессрочный срок использования.

- Открывается в российской валюте.

- Проценты на номинальный вклад начисляются каждые три месяца.

- Отсутствует неснижаемый остаток, есть вариант капитализации.

- Максимальный размер пополнения не ограничен.

- Страховая сумма счета составляет 1 400 000 рублей.

Пополнять номинальный счет допустимо только от социальных органов или указывать «Назначение платежа». Бесплатно производится открытие, закрытие счета, получение по нему выписки и оформление нотариальной доверенности.

Номинальный счет опекуна: новый порядок расходования денежных средств подопечного

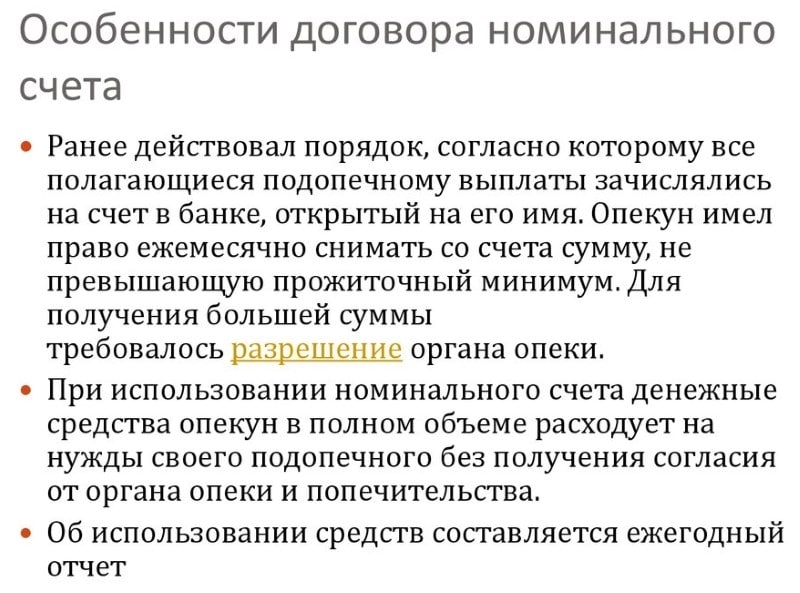

С 1 июля 2014 года вступили в силу изменения в Гражданском кодексе РФ, предусмотренные законом № 302-ФЗ. Касаются они порядка распоряжения пенсией, пособиями и другими выплатами, поступающими человеку, взятому под опеку (попечительство).

С 1 июля 2014 года вступили в силу изменения в Гражданском кодексе РФ, предусмотренные законом № 302-ФЗ. Касаются они порядка распоряжения пенсией, пособиями и другими выплатами, поступающими человеку, взятому под опеку (попечительство).

Ранее действовал порядок, согласно которому все полагающиеся подопечному выплаты зачислялись на счет в банке, открытый на его имя. Опекун имел право ежемесячно снимать со счета сумму, не превышающую прожиточный минимум. Для получения большей суммы требовалось разрешение органа опеки.

Начиная со второго полугодия 2014 года закон предусматривает, что причитающиеся несовершеннолетнему или недееспособному лицу выплаты поступают не на его счет, а на номинальный счет, открытый в банке на имя опекуна (попечителя). Эти средства опекун в полном объеме расходует на нужды своего подопечного без получения согласия от органа опеки и попечительства.

На практике применение нового закона столкнулось с определенными сложностями: банки оказались технически не готовы открывать новый вид счетов. По объяснениям представителей кредитных организаций, открытие номинальных счетов с момента вступления нового порядка в силу было невозможно по двум причинам:

- отсутствуют внутренние банковские инструкции, регламентирующие процедуру открытия и ведения таких счетов;

- нет необходимого программного обеспечения.

В течение второго полугодия 2014 года лишь немногие кредитные учреждения (например, Россельхозбанк) заявили о готовности открывать номинальные счета.

Какие банки вправе открывать номинальные счета опекунам?

До недавнего времени действовало правило, согласно которому деньги опекаемых могут поступать только в те кредитные организации, которые не менее чем наполовину принадлежат государству. Поэтому одним из наиболее популярных учреждений для зачисления пенсий, алиментов и пособий лиц, взятых под опеку, сейчас является Сбербанк.

С 1 января 2015 года это правило отменено. Теперь при зачислении в банк средств подопечного должно выполняться следующее условие: суммарный объем денежных средств в одном банке не должен превышать размера страхового возмещения по обязательному страхованию вкладов (с 29 декабря 2014 года эта сумма увеличена с 700 тысяч до 1,4 млн. рублей). Данное правило касается и размера средств на номинальном счете опекуна.

Иными словами, с 2015 года открывать номинальные счета для зачисления опекунских выплат могут не только банки с государственным участием не менее 50%, но и другие кредитные учреждения.

Правила использования номинального счета

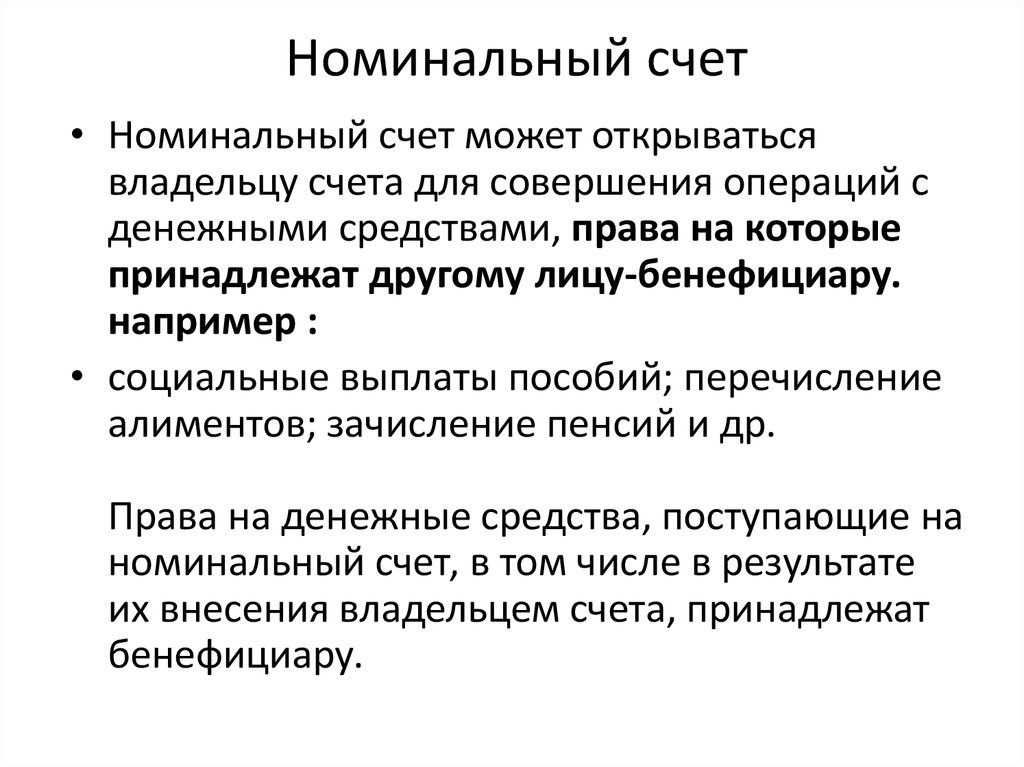

Номинальный счет открывается на имя опекуна (попечителя) для зачисления на него выплат, причитающихся несовершеннолетним и недееспособным лицам, за исключением:

- заработной платы и стипендии подростков от 14 до 18 лет;

- иных средств, которыми подопечные вправе распорядиться самостоятельно.

Для открытия счета опекуну (владельцу счета) необходимо предъявить удостоверение и решение органа опеки о назначении его опекуном. Договор оформляется в письменном виде, при этом владелец счета должен сообщить банку следующие сведения о лице, в интересах которого открыт счет:

- фамилию, имя, отчество;

- дату, место рождения;

- адрес регистрации по месту жительства.

Также он должен предоставить копию свидетельства о рождении опекаемого или его паспорта.

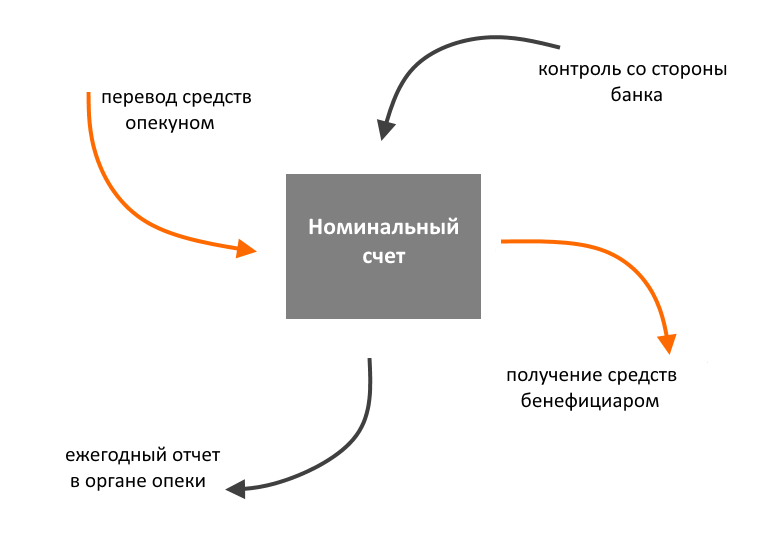

Денежные средства с номинального счета расходуются опекуном в любом объеме без получения разрешения органа опеки. Но об использовании таких сумм должен составляться ежегодный отчет.

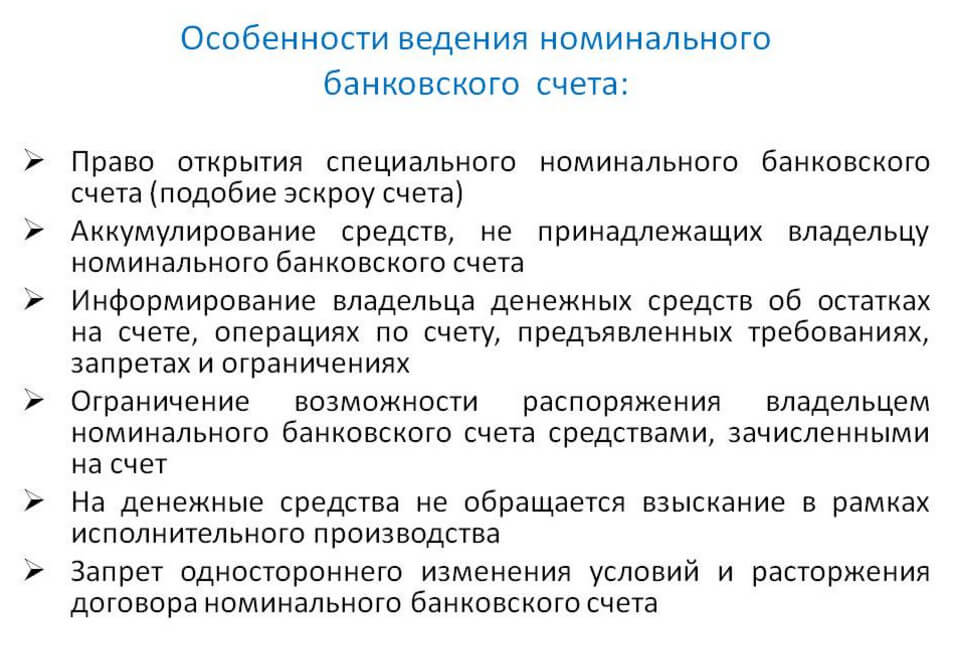

Средства со счета не могут быть взысканы по долгам владельца счета (за исключением комиссии за совершение банковских операций). Взыскание денег с номинального счета по обязательствам подопечного возможно лишь по решению суда или в случаях, предусмотренных законом.

Появление номинальных счетов должно облегчить опекунам выполнение их обязанностей. Ранее такая формальность, как получение разрешения органа опеки на снятие суммы, превышающей прожиточный минимум, создавала массу неудобств, поскольку оформлять разрешение требовалось ежемесячно.

Плюсы и минусы номинального счета

Использование номинального счета позволяет полностью исключить риски, характерные для традиционных расчетов наличными. Механизм гарантирует безопасность сделки, так как защищает участников от воровства и фальсификации купюр.

Преимуществами получения услуги принято считать:

- прозрачность условий;

- дополнительные гарантии;

- сокращение временных затрат;

- сохранность средств.

Условия и порядок расчетов четко прописаны в договоре, что исключает двойственность толкований и иных недоразумений. Возможность удаленной подачи документов позволяет экономить время, избегать поездок для встреч и достижения договоренностей по вопросам расчетов. Все документы подготавливаются менеджерами, что снижает риск появления ошибок при оформлении и гарантирует учет особенностей конкретной ситуации. В ходе проведения сделки участники могут получить всю необходимую консультацию от специалиста.

Процедура открытия и использования номинального счета относительно недавно появилась на российском рынке финансовых услуг, а сегодня ее предоставление доступно только в крупнейших банках.

К недостаткам механизма принято относить следующие моменты:

- ограниченный перечень сделок;

- плотность предоставления услуги;

- малая практика применения.

В ближайшем будущем можно прогнозировать рост популярности сервисов по проведению безопасных расчетов. Подобная тенденция во многом будет обусловлена переходом банков на безбумажное производство и внедрение электронных технологий. Стратегии развития кредитных организаций сегодня направлены на ускорение процессов оформления кредитов и предоставления услуг, облегчение взаимодействия основных участников сделок с недвижимостью.

Возможно будет интересно!

Условия программы субсидирования ипотеки в Сбербанке в 2019 году

Практика применения номинальных счетов

Первые номинальные счета начали вводиться одновременно с развитием безналичного денежного обращения и развитием электронных банковских систем. Первыми начали использовать специальные вклады банки Германии в 1992 году. Это упростило зачисление денег плательщика выгодополучателю и поспособствовало безопасности таких транзакций.

Номинальные счета, которые вместо депозитов стали использоваться для получения выплат, оптимизировали услугу тендерной гарантии, сделав ее дешевле и проще.

Номинальные счета активно используются нотариусами и юристами для обеспечения выполнения условий сделок между клиентами.

Лучший способ избежать махинаций, мошенничества и потери денежных средств вследствие недобросовестного соблюдения договорных обязательств — проведение расчетов с контрагентами через аккредитив, эскроу или залоговый вклад. В странах Запада наблюдается тенденция роста использования эскроу физическими лицами для повседневных расчетов. Так обеспечивается безопасность сделок между продавцом и покупателем в магазинах.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

«Открытый микрофон» Forex Magnates: Дирекция СРО ЦРФИН о номинальных счетах, в рамках предстоящего регулирования рынка Форекс в РФ.

Редакция Forex Magnates Russia продолжает публиковать материалы и заметки от профессионалов торговой индустрии в рубрике «Открытый микрофон». Сегодня, в рамках своего постоянного блога, Дирекция СРО ЦРФИН (саморегулируемая профильная организация «Центр регулирования внебиржевых финансовых инструментов и технологий») прольет свет на очередной важный аспект регулирования рынка Форекс в России — номинальные счета.

Дело в том, что начиная с 2016 года форекс-дилеры, получившие лицензии Банка России, должны будут открыть в российских банках номинальные счета и осуществлять все операции с клиентами – трейдерами по этим счетам. Дирекция ЦРФИН хотела бы подчеркнуть, что в зависимости от разработок каждого конкретного банка могут отличаться и схемы работы по номинальным счетам. В этом материале ЦРФИН раскроет основные особенности расчетов через номинальные счета.

В чем суть номинальных счетов?

Суть номинального счета в контексте использования на форекс-рынке заключается в том, что такой счет принадлежит форекс-дилеру, а все средства, которые находятся на специальных разделах этого счета, — это средства клиентов форекс-дилера — трейдеров.

Какими нормативными документами Банка России установлен порядок работы по номинальным счетам?

Номинальные счета регламентированы Гражданским кодексом, в отношении деятельности форекс-дилеров требования по номинальным счетам прописаны в Законе 460-ФЗ.

С точки зрения бухгалтерского учета номинальные счета — это расчетные счета, нюансы использования которых форекс-дилеры будут регламентировать при помощи двусторонних договоров (между банком и форекс-дилером) и стандартов, разрабатываемых СРО форекс-дилеров.

Какую конфигурацию будет иметь номинальный счет?

Форекс-дилеру в банке будет открыто два счета: расчетный счет, где будет отражаться, в том числе, и финансовый результат после закрытия финансового дня, и номинальный счет.

Трейдер будет обращаться к форекс-дилеру через сайт или лично, регистрируясь в учетной системе форекс-дилера. Далее информация из этой учетной системы будет поступать в банк. В режиме онлайн в банке будет открываться спецраздел в определенных валютах под каждого конкретного трейдера. Трейдер будет зачислять на номинальный счет средства в рублях, которые затем будут внутри системы форекс-дилера конвертироваться и отображаться уже на номинальном счете этого трейдера. Таким образом, на номинальном счете форекс-дилера будут отражаться операции трейдеров во всех валютах.

Как в балансе будут отражаться номинальные счета?

Номинальный счет балансовый — счет 40702. В рамках этого счета будут открываться специальные разделы, по каждому из которых будут открываться субсчета в определенных валютах — в рублях, долларах и евро и других.

Каждый день трейдер осуществляет торговлю на площадке форекс-дилера, получая какой-то финансовый результат: плюс или минус. В конце банковского дня общая сумма финансовых результатов будет агрегироваться, и будут производиться корректирующие проводки. Если, например, трейдеры торговали с прибылью, и форекс-дилер им должен, с расчетного счета форекс-дилера суммы прибыли будут переходить на номинальный счет, и дальше автоматически разноситься по спецразделу каждого трейдера. И наоборот, если трейдеры торговали с убытком текущем днем, с номинального счета будут деньги перечисляться на расчетный счет.

Как трейдер будет перечислять деньги на номинальный счет форекс-дилера?

Трейдер будет перечислять средства на открытый ему спецраздел на номинальном счете форекс-дилера со своего банковского счета — это может быть текущий счет или счет банковской карты.

Если форекс-дилер будет признан банкротом, поступят ли остатки средств на номинальных счетах в конкурсную массу?

Остатки на номинальных счетах исключаются из конкурсной массы форекс-дилера. В этом наши законодатели стремились заимствовать лучшую практику европейских юрисдикций.

Законодательное регулирование

Каждый опекун/попечитель для уточнения различных нюансов либо проведения проверки актуальности имеющихся данных может в любой момент обратиться к действующим законам. Все положения, затрагивающие начисление, оформление и произведение выплат несовершеннолетним регламентируются следующими положениями:

- перечень полагающихся выплат: ФЗ №51 ГК (ст.37, ч.1);

- условия оформления специализированного р/счета: ФЗ №14 ГК (ст.860.1, ч.2);

- предоставление регулярных отчетов от попечителей/опекунов: ФЗ №48 ГК РФ;

- ситуации, не требующие отчетности: ФЗ №48 ГК (ст.37, ч.1);

- запрещенные и наказуемые действия для представителей несовершеннолетнего: ФЗ №48 ГК (ст.37, ч.2).

Сравнение и особенности

Множество вариантов применения специальных счетов приводит к некоторой путанице в понимании терминологии, например при сделках с недвижимостью в разных банках могут применяться номинальный счет, аккредитив, и эскроу. От этого не меняется идея — сейфовая ячейка заменяется на счет.

Есть различные специфические нюансы, которые важно понимать в каждом конкретном случае. Описание всех подводных камней для общих ситуаций подойдет для учебника, мы же стараемся простыми словами объяснить суть

Таблица: Сравнение номинальных счетов.

| Вид счета | Характерные особенности |

| Номинальный | На средства начисляются проценты.

Движение денежных средств может происходить регулярно. Банк контролирует соблюдение договора. Вложения застрахованы в АСВ на сумму до 1,4 млн. |

| Эскроу | Строго определенная сумма заблокирована на счете, нет движения средств.

Вознаграждение банка как эскроу-агента не может взиматься из денежных средств, находящихся на счете эскроу, если иное не предусмотрено договором. Если сделка не выполнена в определенное время, то агент вернет всю сумму владельцу эскроу-счета. Банк несет полную ответственность. |

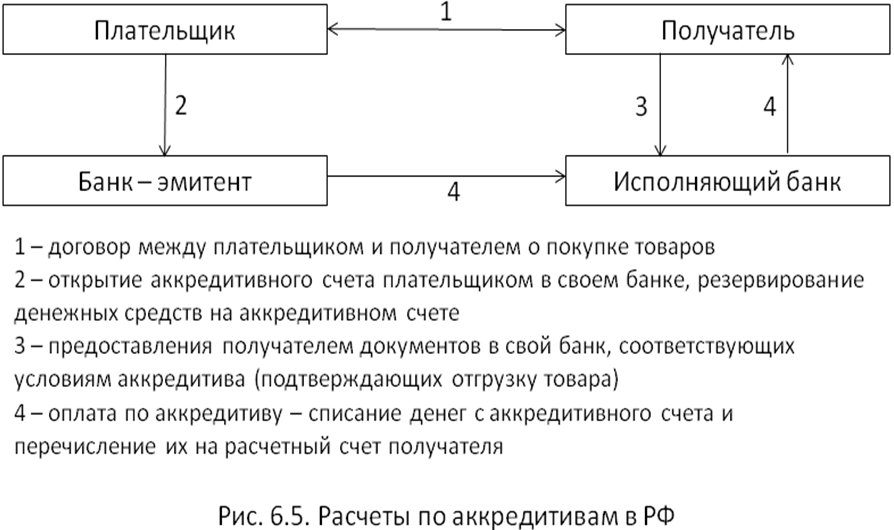

| Аккредитив | Возможность получить от банка кредитных средств.

Нет необходимости всем участникам сделки работать с одним четом в одном банке. |

| Залоговый | Стороной выгодоприобретателем может быть банк, в котором и открыт счет.

Может быть открыт заранее – когда нет ещё договора, второй стороны, финансов. |

| Публичный депозитный | Владельцем такого счета может быть, например, нотариус, служба судебных приставов, суд. Если с должника взыскали средства, то их можно направить только в определенные органы, например в ФНС.

Закон №212-ФЗ определяет обстоятельства для замены владельца депозитного счета. Можно открыть только в банке с собственным капиталом более 20 млрд. руб. |

Пользуемся счетом правильно

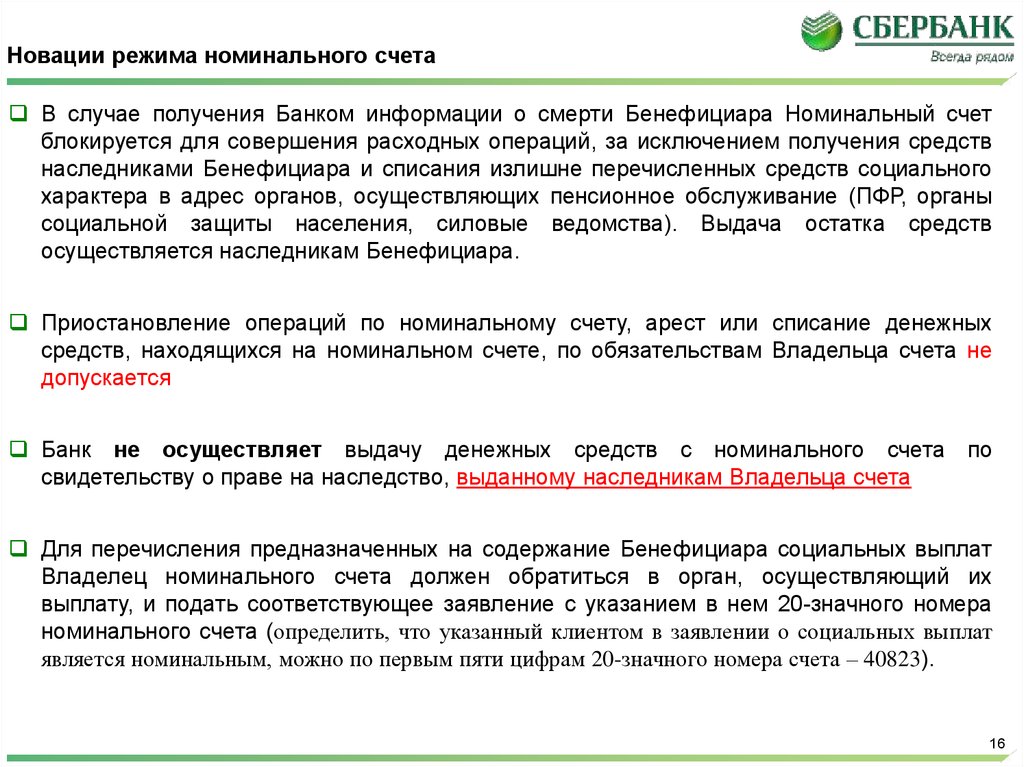

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

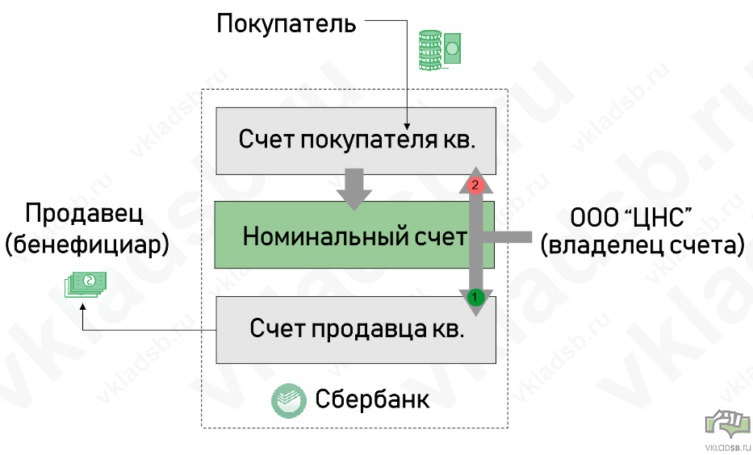

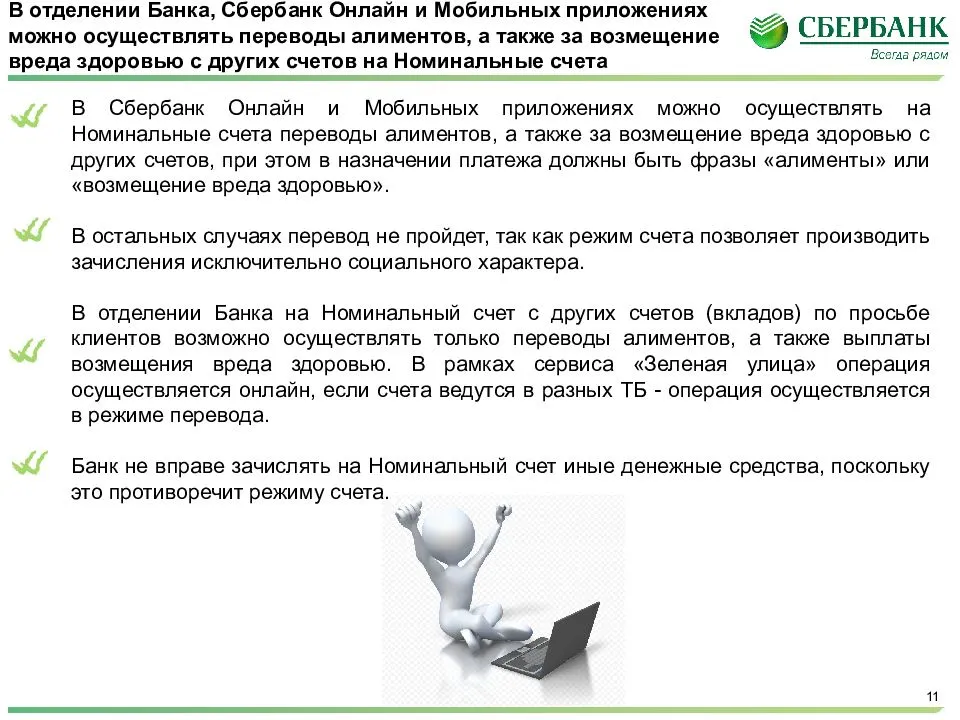

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

родители ребенка

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Форма отчета опекуна или попечителя.pdf

Форма для заполнения в электронном виде (Excel).xls

Образец заполнения отчета опекуна или попечителя (пример 1).doc

Образец заполнения отчета опекуна или попечителя (пример 2).doc

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.