Содержание документа

Текстовая структура договора состоит из разделов:

- Наименование документа.

- Место, дата его заключения.

- Персональные данные сторон.

- Договорной предмет (существенное условие).

- Основания передачи объекта депонирования бенефициару (существенное условие).

- Права и обязанности сторон.

- Агентское вознаграждение.

- Обособление объекта депонирования.

- Ответственность сторон, форс-мажор.

- Урегулирование споров.

- Режим изменения, расторжения контракта.

- Заключительные положения.

- Адреса, реквизиты, подписи сторон.

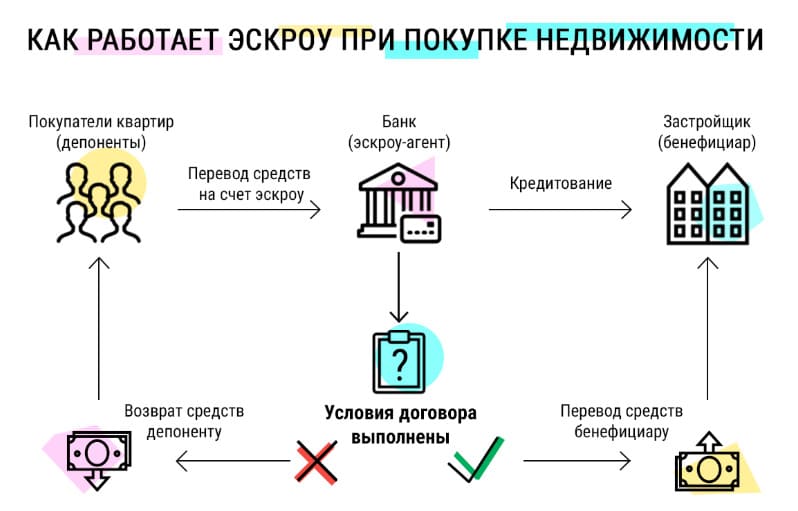

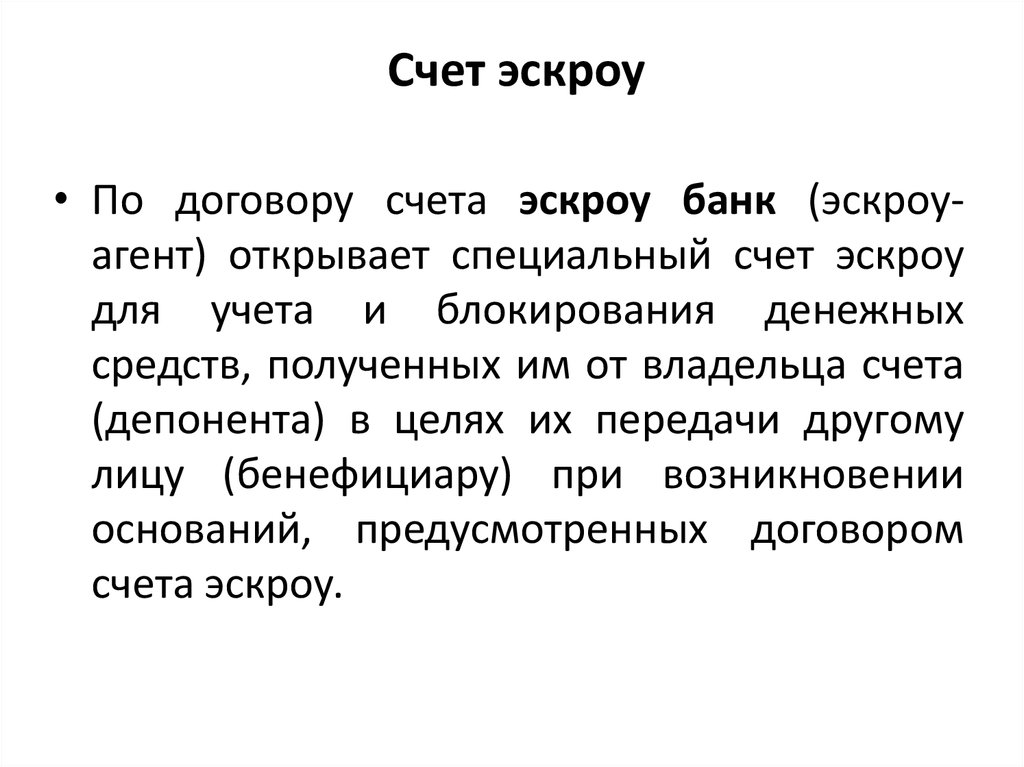

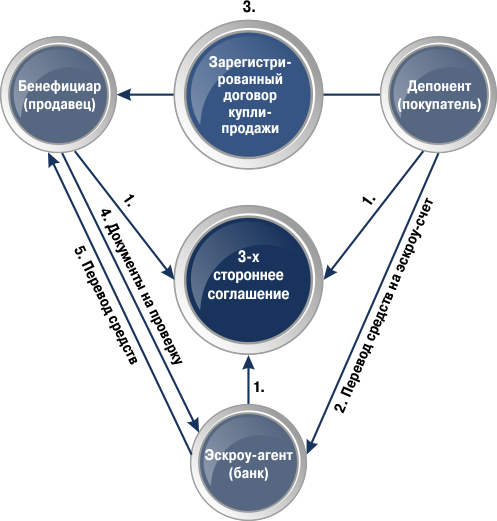

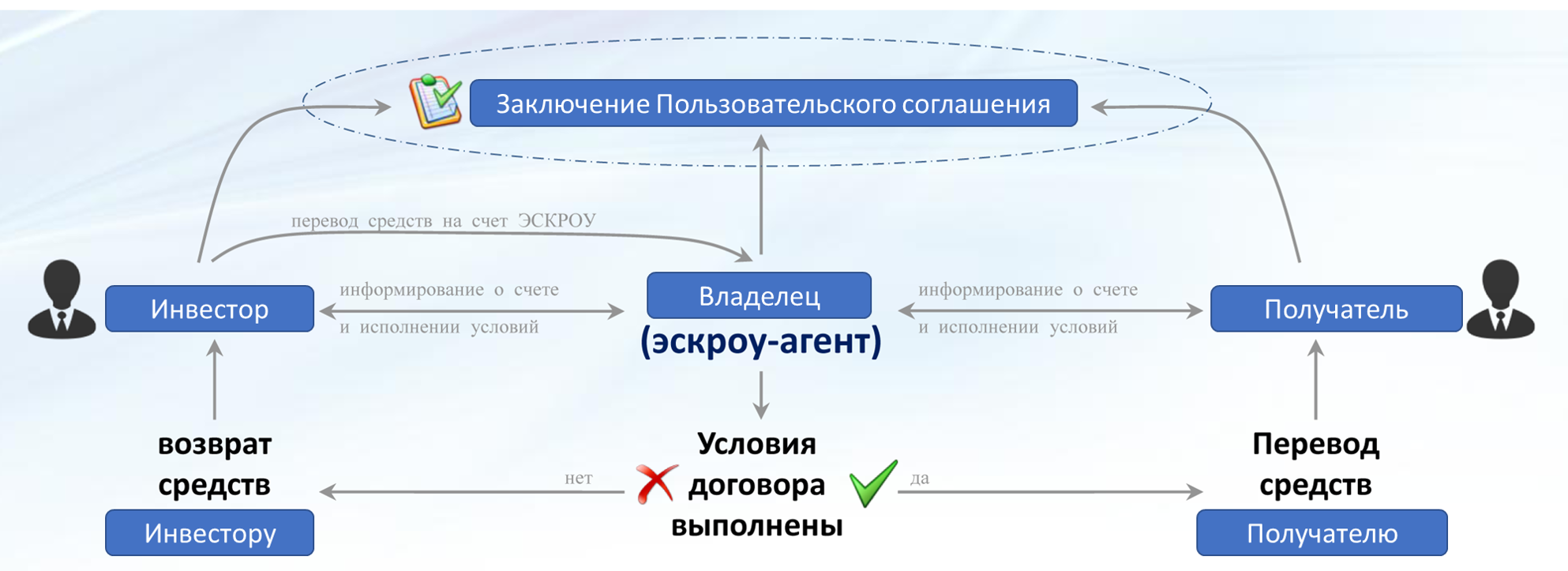

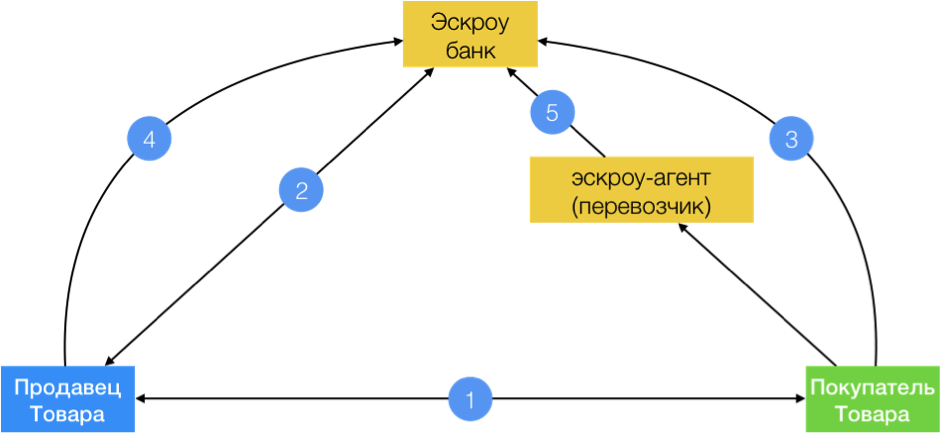

Депоненту требуется вручить на депонирование агенту движимую собственность для выполнения обязательства депонента по её передаче бенефициару. Долг исполнен после вручения объекта депонирования агенту.

Эскроу-агент обязуется передать вещи кредитору депонента, когда возникнут конкретные договорные причины (юридические действия, события, как одно, так и перечень). Допускается обозначить передачу имущества эскроу-агентом, если возникнет как любое основание из перечня, так и их определённая совокупность. Наступление, истечение срока разрешается указывать основанием.

Конкретное действие бенефициара — самое популярное основание. Разрешается указать обязательную для эскроу-агента передачу вещи бенефициару в течение пяти дней после поступления суммы, равной договорной цене купли-продажи, от бенефициара (покупателя) депоненту (продавцу).

Разрешается определить действие третьего лица либо органа (как основание), например указать, что деньги поступают от эскроу-агента к бенефициару-продавцу в течение трёх дней после регистрации права собственности депонента-покупателя на жильё. Если договорные основания не наступают, объект депонирования возвращают депоненту.

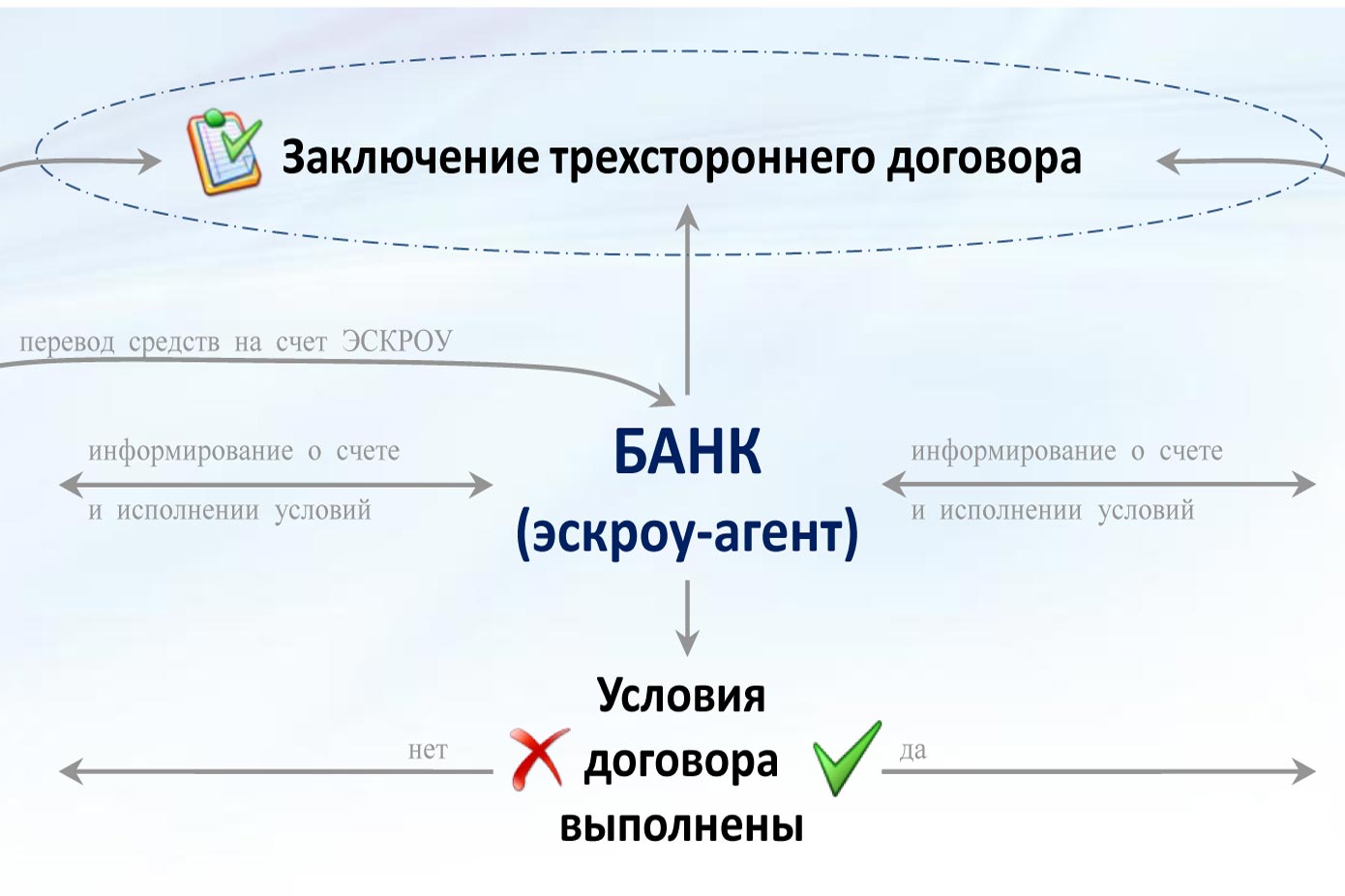

Эскроу-агент обязуется сохранить депонированные у него вещи и при возникновении контрактных условий передать их бенефициару.

Эскроу-агент обязательно информируется о наступлении договорных оснований. Контрактом эскроу разрешается предусмотреть передачу имущества бенефициару после уведомления депонентом эскроу-агента о наступлении основания (депонент известил агента об оплате товара и т. д.).

Допускается в контракте обязать эскроу-агента проконтролировать наличие оснований. Тогда эскроу-агент тщательно проверяет их наличие для исключения безосновательной передачи объекта депонирования бенефициару. При неисполнении, ненадлежащем исполнении этой обязанности с агента (по закону либо соглашению) взыскивают убытки, неустойки и др.

Договором разрешается обязать бенефициара представить агенту документы-подтверждения возникновения оснований. Тогда агент должен проверить эти документы на наличие определённых реквизитов (подписей, штампов и т. д.), допускается проверка и их сути (через запросы в госструктуры, компании). При обоснованных сомнениях в их достоверности эскроу-агент обязан не передавать вещи бенефициару.

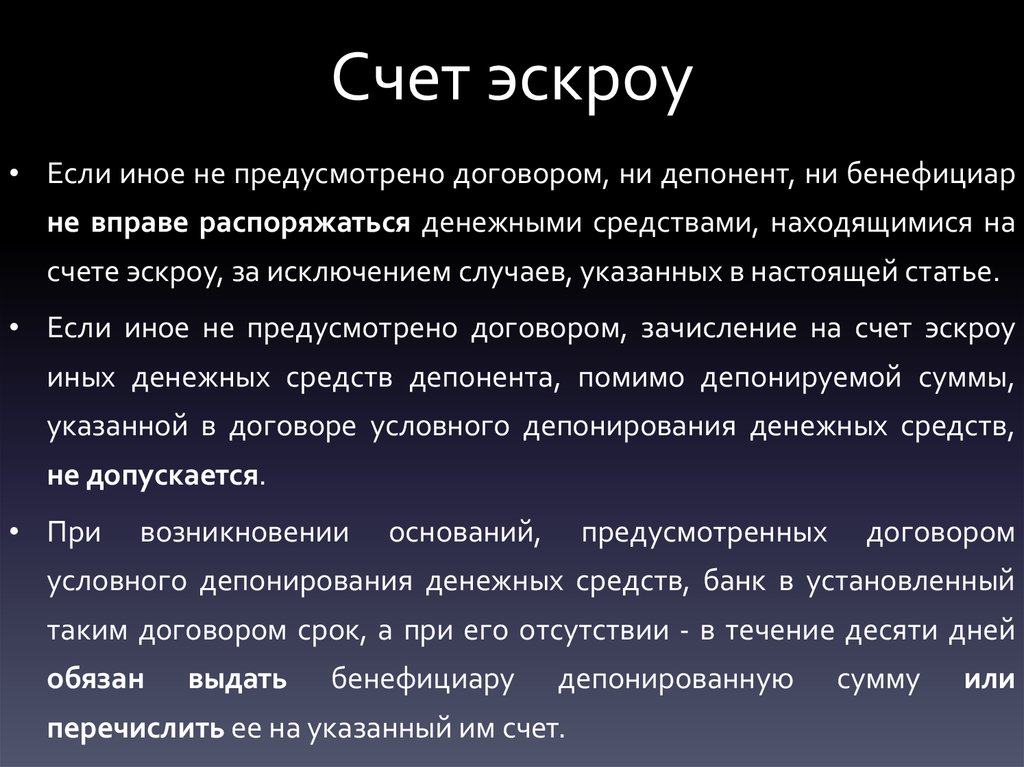

Агент не вправе засчитывать, удерживать депонированную движимость в счёт оплаты (для обеспечения оплаты) вознаграждения, об ином договариваются.

Бенефициар обязывается вознаградить агента, если это не исключительно договорная обязанность депонента.

Бенефициар вправе требовать от агента передачи ему объекта депонирования при наступлении контрактных оснований.

Эскроу-агент не вправе пользоваться, распоряжаться объектом депонирования.

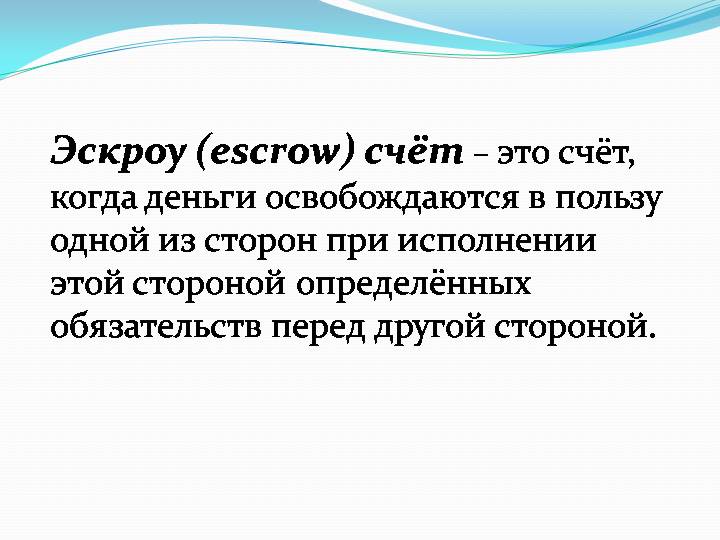

Что такое раскрытие эскроу-счетов?

Сейчас застройщик получает деньги через 3 – 5 месяцев после регистрации права собственности на первую квартиру. Но в июне 2020 года Минстрой предложил давать застройщику доступ к деньгам раньше: после получения разрешения на ввод дома в эксплуатацию — это и называется раскрытием эскроу-счетов.

У Минстроя такие аргументы за раскрытие счетов:

- застройщик сможет получить деньги дольщиков раньше;

- быстрее закроет свои кредиты и, возможно, снизит цены на квартиры;

- на этапе ввода в эксплуатацию риски для дольщиков минимальны.

Но на момент публикации статьи раскрытие еще не используется, а только обсуждается.

В каких случаях покупатель может забрать деньги?

У покупателя есть несколько оснований, чтобы вернуть деньги с эскроу-счета:

- окончание срока депонирования;

- нарушение застройщиком обязательств по договору долевого участия;

- банкротство застройщика.

Депонирование — это срок размещения денег на эскроу-счете, его прописывают в договоре на счет и долевое участие. Обычно указывают с запасом в 3 – 6 месяцев на случай, если стройка затянется, но если срок закончился, дольщик вправе забрать деньги.

Еще деньги можно забрать, если покупатель и застройщик расторгли договор долевого участия

При этом неважно, как именно расторгли: по соглашению сторон, в суде или в одностороннем порядке

Как быть, если банк лишится лицензии

Законодатели предусмотрели все

аспекты защиты граждан при покупке жилой недвижимости, предоставив страховку на

случай прекращения банком своей деятельности в виду отзыва у него лицензии.

Такое развитие событий вполне допустимо, учитывая количество организаций в

сегодняшнем банковском секторе, которое за последние 6 лет сократилось более,

чем в 2 раза.

Решение, предложенное

правительством, предусматривает страхование денежных средств, размещенных на

эскроу-счетах, на сумму до 10 млн. рублей. По расчетам депутатов, такая сумма

поможет возместить возможный ущерб для большинства покупателей недвижимости,

поскольку средний размер сделки в отрасли не превышает 2,5 млн. рублей.

Для жителей крупных городов, в

которых стоимость жилья значительно выше среднестатистической, возможностью

минимизировать риски станет внимательный выбор банка-партнера из перечня

ведущих и наиболее надежных российских организаций.

Эскроу в строительной индустрии

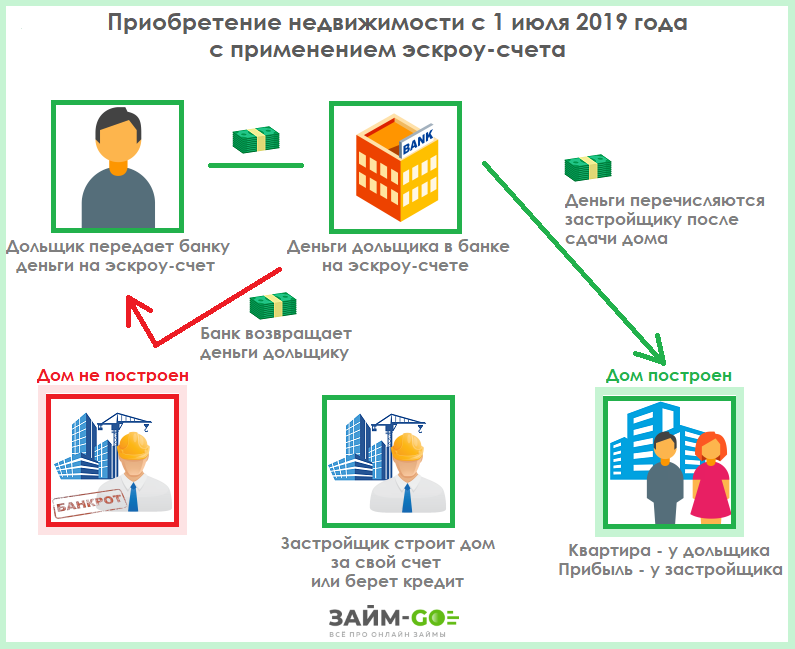

С 1 июля 2019 года использование счетов эскроу в долевом строительстве в России становится обязательным. При этом право выбора банка будет закреплено за застройщиком, но это может быть только аккредитованный банк из реестра Центробанка. На начало 2019 года таких банков насчитывается около 60.

По большинству договоров застройщик получает право на денежные средства с эскроу счетов дольщиков при сдаче дома. Даже если у кого-то из покупателей есть претензии, например, по качеству отделки, деньги все равно уйдут бенефициару. Поэтому при подписании документа следует внимательно ознакомиться с ним и отказаться, если условия не обеспечивают достаточную защиту интересов покупателя. В противном случае при обнаружении в полученной квартире каких-либо недостатков может возникнуть необходимость судиться с застройщиком.

Несмотря на описанное выше обстоятельство, договор эскроу все равно защищает права покупателей гораздо лучше, чем договор долевого участия. В теории его применение позволит сократить до нуля количество обманутых дольщиков по новым сделкам долевого строительства. Ведь строительная компания не получит денег с эскроу счетов до тех пор, пока не сдаст объект, а во время строительства будет вынуждена пользоваться собственными средствами или банковским кредитом. Поэтому в ее интересах завершить процесс без просрочек и избежать переплат.

Важно, что кредитующий компанию банк отслеживает использование денежных средств. Раньше некоторые застройщики порой достраивали старые объекты за счет денег новых дольщиков, что приводило к возникновению ситуации, схожей с финансовыми пирамидами

Но при использовании эскроу такое будет исключено. И даже в случае банкротства застройщика граждане не потеряют свои деньги – банк разблокирует эскроу счета и вернет им ранее внесенные средства.

Для застройщиков схема работы с эскроу не слишком выгодна – она удорожает стоимость строительства, так как банк предоставляет на него деньги под проценты. Как минимум часть этих процентов заплатят покупатели — аналитики сходятся во мнении, что цены на жилье в 2019-2020 годах вырастут. Многие мелкие строительные компании будут вынуждены уйти с рынка, а некоторые крупные предпочтут не связываться с эскроу-счетами и продавать уже готовые квартиры. По мере освобождения рынка от недвижимости, построенной до введения новых правил долевого строительства, будет увеличиваться стоимость жилья.

Плюсы и минусы счета эскроу

Каковы плюсы и минусы счета эскроу? Договоры условного депонирования имеют как свои преимущества, так и целый ряд спорных моментов. В числе главных достоинств – сведение к минимуму финансовых рисков (включая вероятность контакта с мошенниками) и гарантии успешного проведения коммерческих сделок с недвижимостью и другим ценным имуществом. Что касается проблемных моментов, то здесь можно упомянуть необходимость сотрудничать с посредником, что влечёт дополнительные комиссионные расходы и повышает общую стоимость операции. К тому же, как было сказано, в России с такими операциями пока что работают считанные компании.

В каких банках можно заключить договор эскроу?

В настоящий момент такой договор позволяет заключить около двух десятков банков. Их список публикуется на сайте Центробанка, а последнюю версию лучше всего найти через поисковик по запросу вроде такого:

Поскольку надежность банка в таком договоре играет первостепенную роль, то стоит выделить Сбербанк и ВТБ. Вот пример актуальных тарифов Сбербанка (расчеты по долевому строительству — бесплатно):

Есть экспертное мнение, что власти назначают агентами по сделкам эскроу банковские организации, чтобы минимизировать «отмывание» денег, добытых криминальным путем.

Самый серьезный недостаток соглашения эскроу при купле-продаже жилья на вторичном рынке недвижимости по сравнению с договором аренды банковской ячейки — при последнем нет необходимости «засвечивать» денежную сумму, тогда как на эскроу-счете она 100% прозрачна. Кроме того, на текущий момент счет не годится для взаимодействия юридических лиц.

Каким образом открывается эскроу в РФ?

Для того чтобы это осуществить, нужно выполнить последовательно ряд несложных шагов:

- Найти банковское учреждение, которое оказывает своим клиентам услугу по эскроу, и написать заявление.

-

В заявлении нужно будет прописать:

- сумму финансовых средств, которые поступят на счёт, они составляют предмет договора;

- что должна делать кредитная организация при условии выполнения всеми сторонами сделки возложенных на них обязательств;

- какими обязанностями и правомочиями располагает каждая из сторон;

- каким образом участники планируют разрешать возможные споры, которые могут возникнуть между ними;

- срок, на который рассчитан договор, если он является существенным условием, выраженным в согласии сторон;

- основания, при наступлении которых сделка может быть разорвана, и последовательность действий, которые нужно выполнить для расторжения сделки;

- персональные данные всех участников.

- После этого депонент должен пополнить финансовыми средствами счёт для эскроу способом, который доступен в выбранной им банковской организации.

После выполнения всех указанных выше действий договор счёта эскроу считается открытым, и участники сделки начинают нести бремя тех обязательств, которые они возложили на себя согласно договору.

Преимущества работы по эскроу счетам для дольщика

- Гарантия сдачи дома в эксплуатацию или возврат средств дольщику в случае банкротства застройщика.

- Деньги дольщиков на эскроу счете застрахованы Агентством по страхованию вкладов. В случае банкротства банка или отзыва лицензии, деньги дольщику возместит Агентство — выплатит сумму, равную стоимости квартиры, но не более десяти миллионов рублей.

- Открытие счета эскроу, как правило, дешевле, чем альтернативные варианты: аккредитив или банковская ячейка.

- На счет эскроу можно переводить деньги безналичными платежами, что удобнее и безопаснее, чем наличный расчет.

Для застройщика работа по эскроу счетам обязательна с 1 июля 2019 в соответствии с требованиями Федерального Закона 214-ФЗ. Они лишаются возможности привлекать деньги дольщиков напрямую, а будут кредитоваться в банках или вкладывать в строительство свои средства. Такие изменения в законодательстве существенно повлияют на работу застройщика, и, скорее всего, средний и малый бизнес будет терпеть некоторые трудности.

Для каких видов сделок применяется счет эскроу?

Кратко рассмотрим, для каких видов сделок применяется счет эскроу, открываемый в банке или другой агентской компании. В зарубежных странах наибольший процент заключаемых контрактов приходится на операции с недвижимым имуществом. Кроме того, такие финансовые платформы нередко используются в странах Европы и США для внесения денег для оплаты налогов на недвижимость и страховых ипотечных выплат. Впрочем, сферу использования продукта можно назвать по-настоящему универсальной, поскольку подобные услуги сегодня используются в любых договорных отношениях, от покупки авто до слияния и поглощения крупных компаний.

Счёт эскроу: в чём его минусы и плюсы?

Начнём с рассмотрения плюсов этой банковской операции:

- Во-первых, это возможность быстро и без лишних вопросов закрыть escrow и прекратить его обслуживание, если трёхсторонний договор независимо от причины был расторгнут. В этом эскроу намного удобнее и практичнее аккредитива, владелец которого не может закрыть его оперативно, а вынужден объяснять служащим кредитного учреждения причины своего решения и, соответственно, тратить на это драгоценное время, откладывая дела и приезжая в банковскую организацию.

- Во-вторых, этот счёт – способ, с помощью которого можно пребывать в уверенности, что договорное обязательство, скорее всего, будет исполнено. В противном случае ни одна из сторон не понесёт значительного и опасного ущерба. Эскроу не может применяться в качестве одного из вариантов для безналичного расчёта, поэтому деньги на нём не могут быть переданы налоговой для ликвидации долгов по налогам, или судебным приставам для исполнения любых решений судебных органов. Поэтому счёт escrow открывается только для утилитарных целей: деньги закладываются на него для того, чтобы владелец мог исполнить условия, прописанные в конкретном договоре.

- В-третьих, возможность мошенничества какой-либо из сторон равна нулю, потому что любые манипуляции со счётом допустимы только при одном условии: когда все три участника сделки по эскроу единогласно приняли решение поступить с деньгами определённым образом.

- В-четвёртых, эскроу не настолько жёстко урегулирован, как аккредитив, и может быть открыт только на основе заключённого договора. Кроме того, сторонам сделки закон предоставляет право самим регламентировать некоторые важные условия, например, список необходимых документов и бумаг, которые нужно принести в банковское учреждение, чтобы передать счёт во владение бенефициара. Что же касается аккредитива, то такой свободы в отношении тех же документов он не даёт, и вам придётся предъявлять в банк весь список документов, который прописан в законе.

- В-пятых, эскроу заставляет банковскую организацию отвечать за те действия или решения, которые она предпринимает. По этой причине бумаги исследуются и изучаются банковскими служащими намного более усердно и тщательно, чем при договоре аккредитива, после заключения которого кредитные организации практически не имеют какой-либо ощутимой для них ответственности за неправильные действия.

Минусы, которые можно выделить у счетов эскроу, заключаются в следующем:

- Только небольшое количество банковских учреждений в настоящее время работает с услугами по предоставлению счёта эскроу в России.

- Юридические лица лишены возможности заключать друг с другом такого рода договоры.

- В случае возникновения каких-либо разногласий или даже конфликтов из-за неурегулированных вопросов по поводу эскроу нельзя быть на сто процентов уверенным в том, с каким результатом ваше дело может быть рассмотрено и изучено органами суда. Вы не можете предугадать, какое решение будет принято судьёй после окончания процесса.

Плюсы и минусы договора эскроу

Основное преимущество этой системы расчётов – безопасность и минимизация рисков. Банк гарантирует оплату только после возникновения оснований, предусмотренных договором. К плюсам относится надёжное хранение средств у незаинтересованного лица (банка). Для продавца выгода состоит в уверенности получения полной оплаты по договору в случае исполнения всех его условий.

Сравним счёт эскроу с аккредитивом. Аккредитив – это обязательство банка перевести средства получателю после предъявления документов, соответствующих условиям аккредитива. В принципе, суть та же, что у счёта эскроу. Аккредитив подходит для расчётов по внутрироссийским контрактам, а также для международных расчётов, для получения финансирования на специальных условиях.

В чем разница? Аккредитив имеет более широкую сферу применения, нежели счёт эскроу. Помимо перевода денег стороне сделки банк может оплатить выставленный получателем переводной вексель, а также совершить другие действия по исполнению аккредитива. Кроме того, аккредитив может быть отзывным. То есть плательщик вправе в любой момент его изменить или отменить. У эскроу такой возможности нет.

По счёту эскроу невозможно приостановление операций, арест или списание денег по обязательствам любой из сторон.

По аккредитиву таких правил нет, поэтому на сумму могут наложить ограничения.

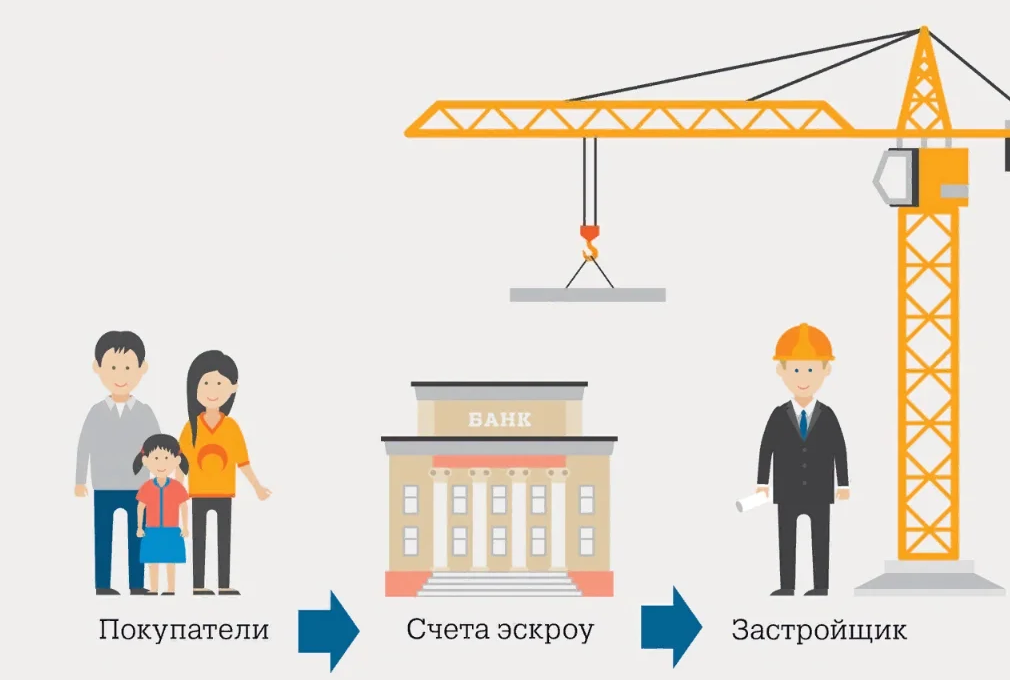

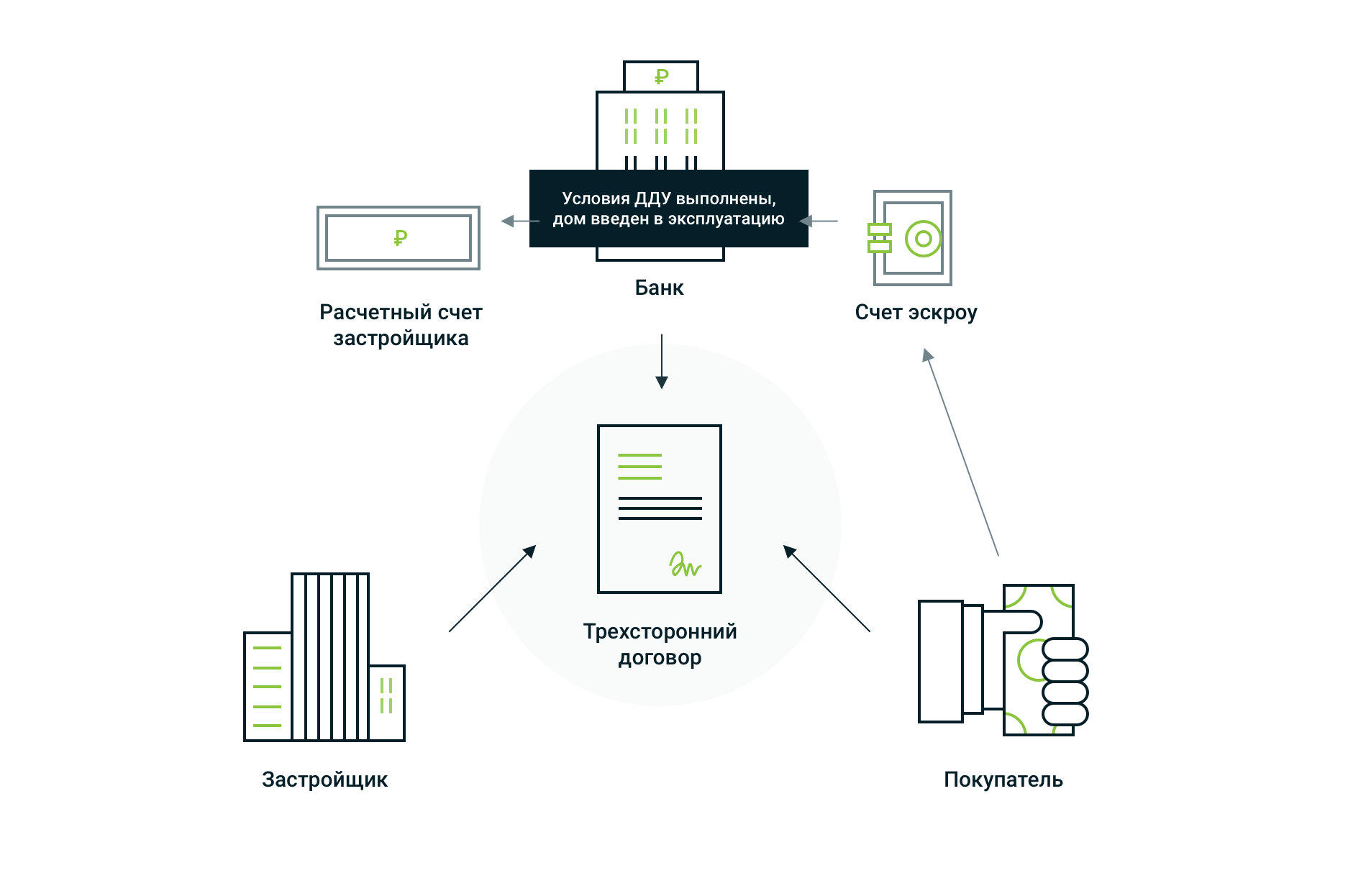

Эскроу счета в долевом строительстве

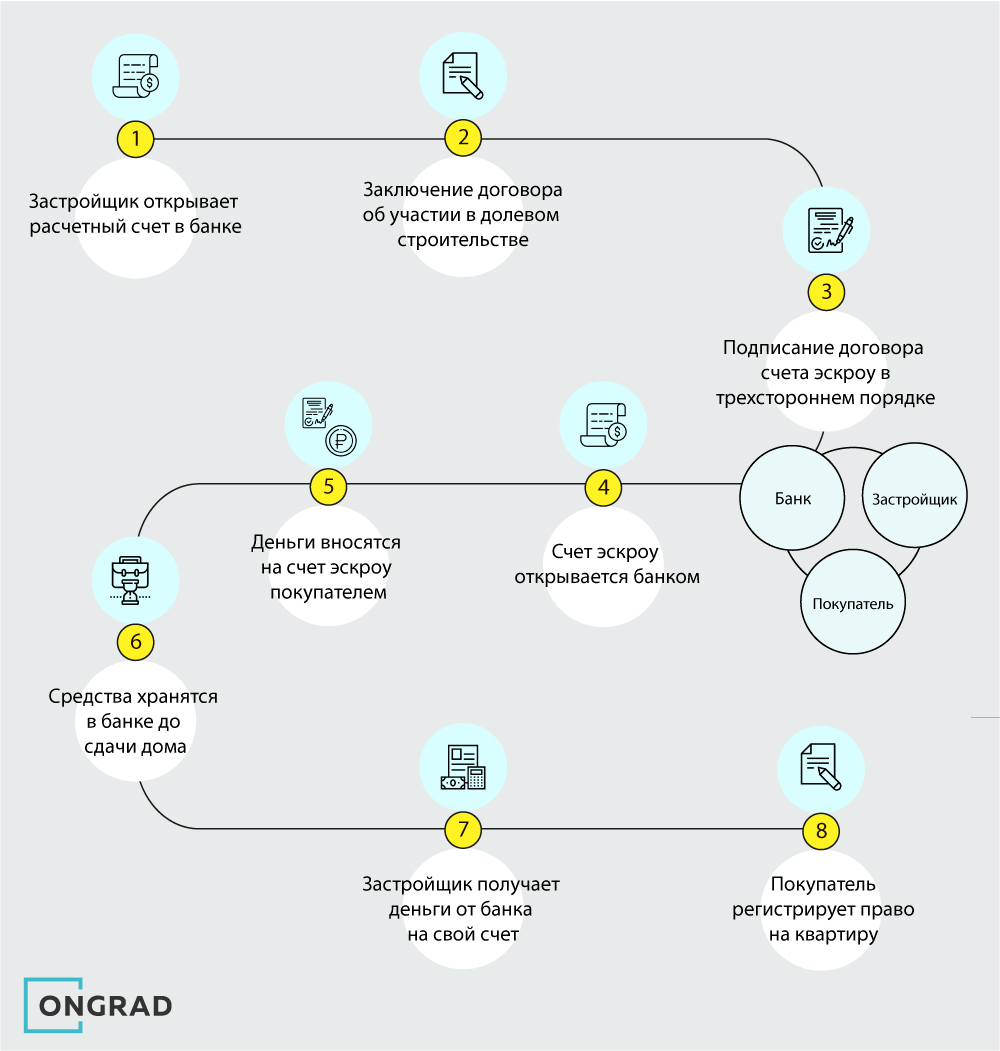

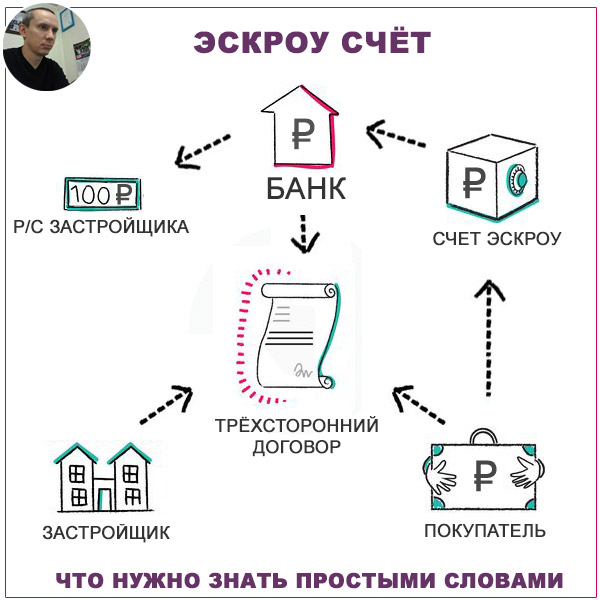

Условия и порядок ведения подобных счетов при долевом строительстве обозначен в законе №214-ФЗ. Порядок расчетов выглядит следующим образом:

- Покупатель решает приобрести первичное жилье в новом еще недостроенном доме.

- После заключения договора долевого участия, дольщик оплачивает всю сумму согласно договору.

- Денежные средства вносятся в банк на специальный счет, он не передает их застройщику.

- Средства на данном счете блокируются, причем как для застройщика, так и для дольщика на период, пока не завершится строительство, и не будет введен в эксплуатацию дом.

Только после выполнения всех условий договора, банк предоставит право доступа застройщику к счету эскроу. В случае если со стороны застройщика требования договора не будут выполнены по ряду причин, обанкротился или заморозил строительство, то деньги со счета возвращаются покупателю.

Счета эскроу с позиции строительной компании

С учетом того, что застройщик не получит средства дольщиков до момента сдачи дома в эксплуатацию, а средства необходимы для строительства дома, их в кредит как раз и предоставит тот банк, в котором будет открыт эскроу счет. Это удорожает стоимость строительства, но зато исключит частые случаи с обманутыми дольщиками. Положительная сторона в том, что проектное финансирование застройки довольно стабильно и постоянно, тогда как деньги дольщиков поступают только от проданных квартир в соответствии с ситуацией на рынке и спросом на недвижимость.

Многие крупные застройщики давно используют проектное финансирование, тем более что законодательство позволяет в таком случае не предоставлять никакого другого обеспечения своих обязательств по договорам долевого участия.

Расчеты по ДДУ через эскроу-счет глазами дольщика

Для дольщика такой вариант более надежный и привлекательный, потому что средства, вложенные на приобретение недвижимости, защищены и застрахованы, а проверять надежность застройщика теперь нет необходимости. И даже в случае, если дом не будет достроен и сдан в эксплуатацию, то каждый сможет забрать назад все денежные средства, причем даже с небольшим процентом, начисленным за пользованием деньгами банком. Но есть некоторые нюансы, которые должен знать дольщик:

Агентство по страхованию вкладов уполномочено страховать денежные средства, учтенные на счетах эскроу, в соответствии с договором долевого участия в размере всей суммы, депонированной на эскроу-счете, но не более 10 млн. руб. (п.3, ст.12.2, ФЗ-177). Если сумма квартиры или нескольких квартир превышает 10 млн руб., то покупатель несет риски в связи с возможным банкротством банка

Поэтому необходимо учитывать надежность самого банка, где открывается счет эскроу.

Необходимо знать, что по исполнительным листам соответствующих органов возможно взыскание со счетов эскроу за другие долги дольщика, и если принудительно со счета будут списаны средства в счет погашения таких долгов, то со стороны дольщика обязательства будут не исполнены и квартиру он не получит.

Необходимо обращать внимание, что в договоре долевого участия обязательно должно быть прописано, что расчеты ведутся посредством перечисления денег на счет эскроу. Строго указана сумма договора, сроки депонирования и основания для прекращения действия договора (п.3, ст.15.4, ФЗ-214)

Срок депонирования указывается на 6 месяцев больше, чем указан застройщиком для передачи квартиры дольщику для того, чтобы в случае непредвиденных ситуаций в строительстве у застройщика было время все исправить.

Согласно пп.5, п.3, ст.15.4, ФЗ-214 со счета эскроу дольщик может забрать денежные средства в следующих случаях:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

- если по условиям договора закончился срок депонирования;

- при расторжении договора долевого участия (в судебном порядке или по соглашению сторон);

- при одностороннем отказе застройщика при невозможности завершить строительство, или дольщика (основания для этого перечислены в п.7, ст.15.4, ФЗ-214).

Порядок действий при покупке квартиры

Как и прежде, покупатель заключает с застройщиком договор долевого участия в строительстве (ДДУ). После подписания ДДУ клиенту необходимо посетить отделение банка, подписать договор счёта эскроу с банком и перечислить денежные средства на этот счёт в соответствии с графиком платежей, зафиксированным в договоре. Возможно, в будущем появится возможность дистанционного (электронного) взаимодействия с банком, без посещения офиса.

Мы в ЮИТ основательно подготовились к переходу на новую систему. Для каждого из наших новых проектов все счета эскроу открываются в определенном заранее банке, аккредитованном Центральным Банком РФ. Мы уже заключили необходимые договоры о сотрудничестве с нашими банками-партнёрами.

Рекомендации для покупателей

Гражданам, планирующим в 2019-2020 году покупку квартиры, можно дать следующие советы:

Принять во внимание, что, если прочие условия останутся неизменными, цена квадратного метра на первичном рынке в ближайшие годы будет расти. Этому поспособствует как повышение стоимости строительства, так и снижение предложения за счет ухода с рынка мелких застройщиков

Проценты по ипотеке могут снизиться, но это не компенсирует предполагаемый рост цен, поэтому откладывать покупку не рекомендуется.

Внимательно читать предлагаемый договор эскроу и отказываться от его подписания, если он недостаточно защищает интересы покупателя, или пользоваться услугами квалифицированного юриста при заключении сделок подобного рода.

Изучать интернет-ресурсы юридической тематики, чтобы избежать направленных на введение в заблуждение формулировок в договорах. Например, есть вероятность, что недобросовестные застройщики будут пытаться вписывать в них условия, позволяющие получить денежные средства со счета до фактического завершения всех необходимых для заселения жильцов работ.

Итак, теоретически, при грамотном подходе счета эскроу должны защитить интересы и денежные средства покупателей недвижимости. Как новый механизм будет работать в российской практике, покажет время.

Какой банк лучше выбрать для сделки через счет эскроу?

Проще всего воспользоваться специальным перечнем на сайте Банка России. Это список банков, которые могут открывать счета эскроу для финансирования долевого строительства.

С июля 2018 года застройщики могут использовать счета эскроу для сделок долевого строительства по своему усмотрению. Но уже с 1 июля 2019 года все такие сделки будут проходить только с помощью эскроу, других вариантов не останется.

В перечень регулятора включены только надежные банки. Например, банки с кредитным рейтингом не ниже уровня «ВВВ-» кредитного рейтингового агентства АКРА или не ниже уровня «ruА-» кредитного рейтингового агентства «Эксперт РА». Полный список требований к банкам, которые имеют право открывать счета эскроу для расчетов по договорам долевого строительства, прописан в

.

Правда, не все уполномоченные банки уже начали работать с застройщиками по схеме со счетами эскроу. А даже если и используют этот способ для финансирования долевого строительства, то не всегда готовы открывать счета эскроу для других сделок – например, для купли-продажи квартир на вторичном рынке.

Для проведения сделок через эскроу вам вовсе необязательно ограничиваться банками из списка регулятора. С эскроу могут работать и другие банки. Если вы не собираетесь вкладывать деньги в стройку, а хотите купить уже готовое жилье, автомобиль или другую дорогую вещь, вам подойдут любые банки, которые открывают счета эскроу частным клиентам.

Но в этом случае лучше, чтобы сумма сделки с недвижимостью не превышала 10 млн рублей, а для сделок с любым другим имуществом – 1,4 млн рублей (тогда в случае отзыва у банка лицензии Агентство по страхованию вкладов быстро вернет вам деньги). Если сумма больше, можно использовать несколько счетов эскроу в разных банках.

Когда применяется

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.

Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

Основанием для изменений становится судебное решение или общее согласие участников.

Счет действует строго ограниченный период времени, который указывают в соглашении.

Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон

Важно обозначить условия досрочного расторжения в тексте соглашения. Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е

лицу, открывшему эскроу-счет.

Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги. В противном случае, финансовая структура освобождается от ответственности за законность операции.

Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.