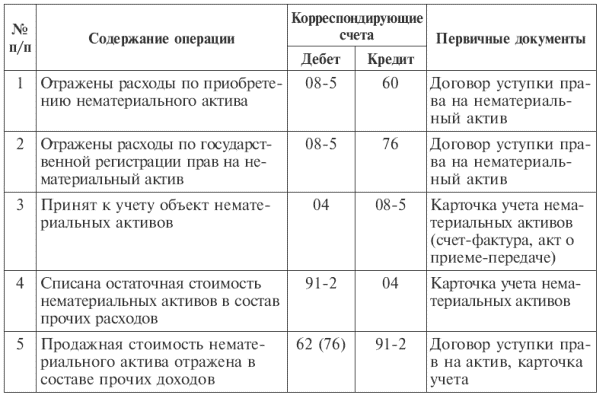

Проводки по учету активов

При учете материальных активов делают следующие проводки:

- Д08 – К60 – приобретение спецоборудования за плату.

- Д19 – К60 – в стоимости ОС выделен НДС.

- Д01 – К08 – отражение первоначальной стоимости по поступившему спецоборудованию.

- Д10 – К60 – поступление ценностей на склад фирмы.

- Д20, 44, 23, 25, 26, 29 – К02 – начисление амортизации по спецоборудованию.

- Д08 – К10, 69, 70 – отражение затрат на модернизацию ОС.

- Д62 – К91 – реализация объекта ОС.

- Д91 – К68 – выделение НДС в стоимости объекта ОС.

- Д02 – К01 – списание суммы начисленной амортизации.

- Д91 – К01 – списание остаточной стоимости по реализованному объекту ОС.

Нефть Brent

Учет поступления НМА

Акт приема нематериальных активов – документ, на основании которого фиксируют поступление имущества. Порядок отражения НМА отличается в зависимости от способа их получения:

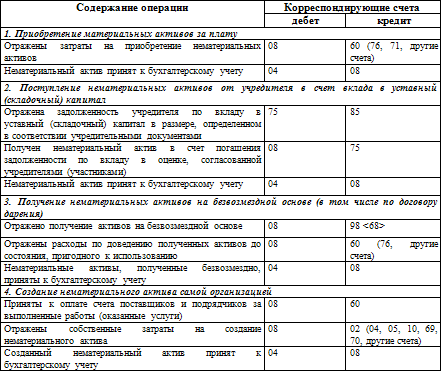

- Покупка – приобретение активов за предусмотренную договоренностью между продавцом и покупателем плату. Расходы, которые должны быть включены в первоначальную стоимость, собираются в дебете счета 08. После того как нематериальные активы будут готовы к вводу в эксплуатацию, данные списывают на счет 04 проводкой Дт 04 Кт 08.

- Бартер – взаимовыгодный и равноценный обмен между субъектами экономических отношений. Бухгалтер записывает контировку Дт 08 Кт 60/76, характеризующую получение НМА через выполнение обязательств перед другой стороной обмена. Если процесс сопровождается доплатой или дополнительными расходами, их отражают в дебете 08 счета. После расчета и начала использования проводка аналогична первому пункту: Дт 04 Кт 08. Передача НМА фиксируется в кредите счетов ТМЦ или МПЗ и дебете счета 46, 47 или 48.

- В процессе организации предприятия от учредителей могут быть получены нематериальные активы. Пример оформления проводки выглядит так: Дт 04 Кт 75.1.

- При безвозмездной передаче НМА во владение компании суммы относят в кредит счета 87.3 по текущей рыночной стоимости объекта. Дебетуется счет 04.

- Обязательным условием является и выделение НДС, которое происходит на счетах 68 «НДС» и 19.2. Процесс приобретения НМА сопровождается проводкой Дт 19.2 Кт 60/76 или других расчетных счетов. После принятия активов к бухгалтерскому учету сумму НДС равными долями списывают в течение полугода: Дт 68 «НДС» Кт 19.2.

- НДС с НМА, приобретенных на хозяйственные и иные нужды вне производства, учитывают несколько иначе. Налог покрывается за счет собственных источников финансирования: Дт 29, 88, 96 Кт 19.2.

- Освобожденные от уплаты НДС приобретенные нематериальные активы для нужд производства включают в первоначальную стоимость сумму налога.

Что такое нематериальные вложения

Понятие нематериальной собственности

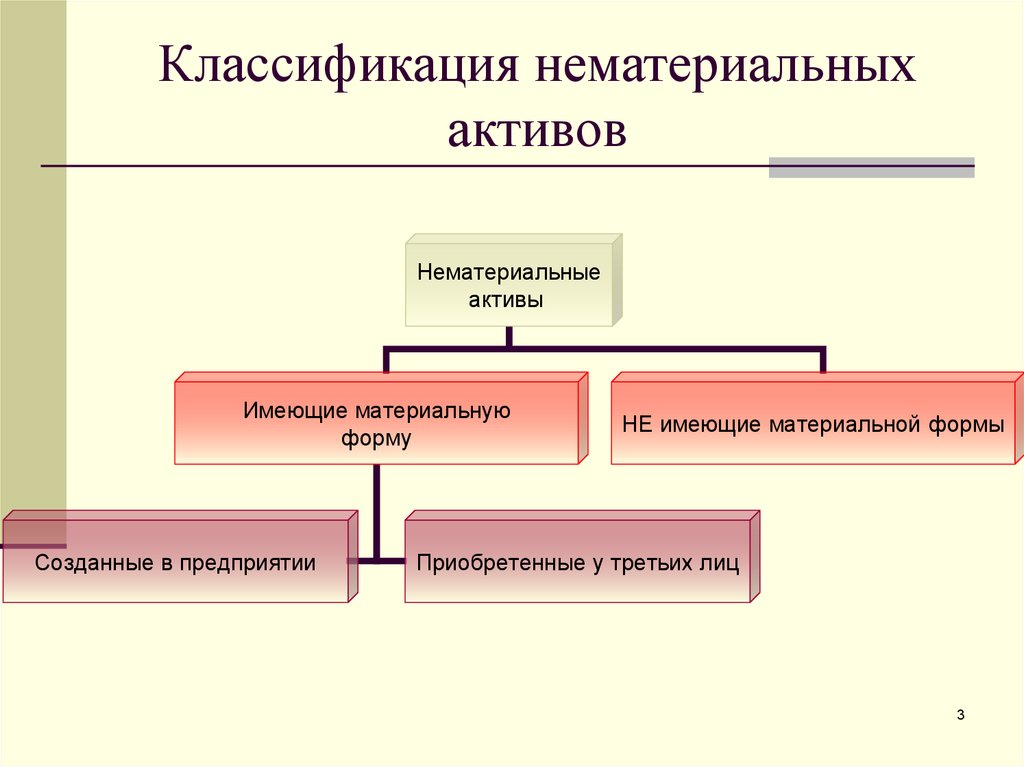

Под нематериальной собственностью понимаются объекты, которые не имеют материальной формы, но при этом активно используются в производственной деятельности.

К числу материальной собственности относят:

- Интеллектуальную собственность – патенты, научные исследования, авторские права на продукты различного рода от компьютерных программ до музыкальных произведений культуры и искусства, ноу-хау.

- Активы, которые формируют деловую репутацию компанию – товарные знаки и бренд.

Откуда берется нематериальное имущество

Пути получения нематериальных активов:

- приобретение за плату;

- создание в пределах организации;

- внесение в качестве вклада в уставный капитал;

- получение в дар;

- по договору, подразумевающему неденежные средства исполнения.

Начисления с износа

По всем видам НМА амортизация рассчитывается ежемесячно. При этом используются нормы, определенные с учетом первоначальной цены и срока эксплуатации объектов. Когда последний неизвестен, допускается принять его равным 20 годам. Однако продолжительность этого периода не должна быть больше срока работы фирмы. Амортизацию учитывают на сч. 05. Исключение составляют суммы, непосредственно переносимые в Кд сч. 04 в корреспонденции со счетами учета расходов. 05 счет является балансовым, пассивным с кредитовым сальдо. Его используют для обобщения сведений о накопленной амортизации по НМА, находящихся в собственности компании.

Преимущества и недостатки нематериальных инвестиций

Любые доходные вложения в нематериальные ценности могут использоваться сразу несколькими людьми. Это непосредственно автор интеллектуальной собственности, а также инвесторы.

Подобные источники создают благоприятные условия для долговременных инвестиций и способствуют:

- быстрому, устойчивому прогрессу культурно-технических отраслей;

- финансовой стимуляции деятельности ученых, научно-исследовательских учреждений или фирм в различных сферах;

- совершенствованию собственного бизнеса (увеличивается цена на каждую единицу продукции или услугу, объем продаж, при необходимости происходит сокращение платежей, связанных с обслуживанием кредита);

- уменьшению либо полному замещению участия государства в процедуре выдачи патентов, лицензий (процесс обретения исключительных прав на интеллектуальную собственность упрощается);

- привлечению вкладчиков с целью активного развития новейших технологий, приборов и материалов;

- внедрению инновационных разработок в область товаров и услуг;

- росту экономического потенциала государства.

Кроме неоспоримых плюсов, использование нематериальных активов имеет минусы:

- экономические риски (потребуется предварительная проверка финансовой надежности инвестиций перед тем, как проводить вложения капитала на длительный временной промежуток);

- порой окупаются медленно.

Старайтесь минимизировать риски

Снизить возможные риски поможет комплекс предварительных мер:

- определение приоритетной отрасли, в которой вероятно использование конкретного имущества;

- проведение оценки стоимости авторских прав (роялти, франшизы, конкретного программного обеспечения или готовой базы данных);

- далее рассчитывается ожидаемый доход от практического использования конкретной интеллектуальной собственности (например, гонорара от продажи книги);

- определяется ожидаемый уровень экономии на производство, дальнейшую реализацию готовой продукции.

Далее в игру вступает затратная методика оценки. Ее суть заключается в предварительном расчете рыночной стоимости интеллектуального продукта. Традиционные приемы оценивания финансовой привлекательности не всегда достоверны при вычислении доходности.

Для получения стойкой прибыльности необходим опыт работы с такими ресурсами

Недостаток затратной методики в том, что при кажущейся простоте он достаточно не объективен, поскольку не учитываются затраты на производство. Применять такой подход или нет инвестор решает самостоятельно, в соответствии с выбранной стратегией.

Нематериальные активы — перспективный способ для денежных вложений. Интеллектуальные резервы — отличная прибавка к основному капиталу, которая увеличивает продуктивность компании

Чтобы правильно применять такой инструмент, потенциальному вкладчику важно оценить все достоинства, а также возможные риски. Также стоит учитывать, что базовыми выступают принципы конкурентоспособности, востребованности на рынке

Физиогномика — маленькие губы у женщин и мужчин: характер

Раньше считалось, что тонкие губы характерны для людей скупых, на самом деле это не так.

Физиогномика — маленькие губы у женщин и мужчин, характер:

- Тонкие, небольшие губы, которые отличаются широким разрезом, говорят о том, что человек всегда видит что-то плохое в событиях. То есть он пессимист.

- В большинстве случаев подобные губы встречаются у женщин и мужчин, которые отличаются угрюмым и неразговорчивым характером.

- Они не любят много разговаривать, даже в компании друзей сложно вытащить слово. Очень часто такие губы говорят о чрезмерном напряжении, человек не в своей тарелке.

Маленькие уста

Как классифицировать нематериальные активы?

Какие существуют условия, чтобы принять объект на бухгалтерский учет? Это серьёзный вопрос. Необходимо позаботиться, чтобы одновременно выполнялись такие требования:

- Объект может приносить структуре в будущем экономические выгоды. Так, должен быть потенциал для производства продукции, выполнения работ, оказания услуг, использования в управленческих нуждах.

- Структура обладает правом на получение экономических выгод, что может приносить объект в будущем. То есть она должна обладать всей необходимой документацией (правильно оформленной), что подтверждает существование актива, а также права организации на него – патент, свидетельство, договор отчуждения исключительного права, иные охранные бумаги.

- Должна быть возможность идентификации объекта и его выделения среди других активов.

- Объект должен быть предназначен для длительного использования, поэтому срок полезного использования нематериальных активов – не менее двенадцати месяцев.

- Организация не планирует его продажу в течение ближайшего года (365/366 дней).

- Можно достоверно определить фактическую (первоначальную) стоимость объекта.

- Отсутствие материально-вещественной формы воплощения.

Учет нематериальных активов

Бухгалтерский учет в компании (или ИП) — это надежный инструмент для сбора данных, учета и анализа хозяйственной деятельности организации в денежном выражении.

Учет НМА ведется исходя из их классифицирующих признаков:

- по способу поступления на баланс организации:

- приобретенные,

- произведенные внутри компании,

- полученные безвозмездно (например, в подарок);

- по актуальности в настоящий момент времени:

- используемые,

- неиспользуемые;

- по амортизации:

- амортизируемые,

- неамортизируемые.

Если НМА являются амортизируемыми, то бухгалтерией ежемесячно проводится расчет амортизационных отчислений. Они прекращаются при окончании СПИ конкретного нематериального актива или же после списания его с баланса компании до достижения окончания указанного срока.

Читайте наш блог, это познавательно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка

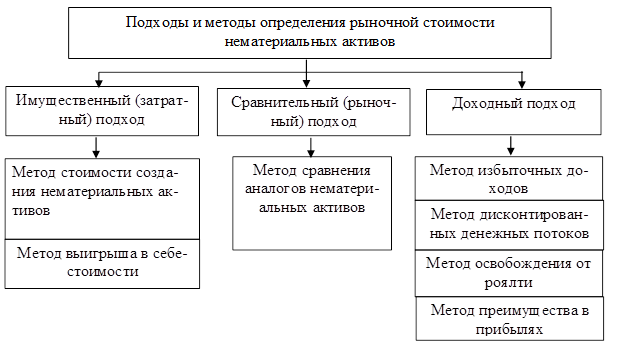

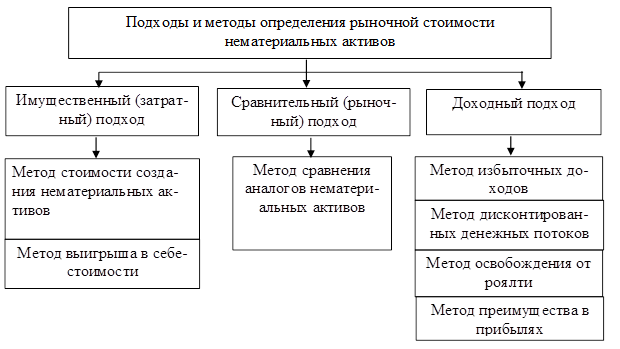

Методы оценки нематериальных активов в бухгалтерском учете

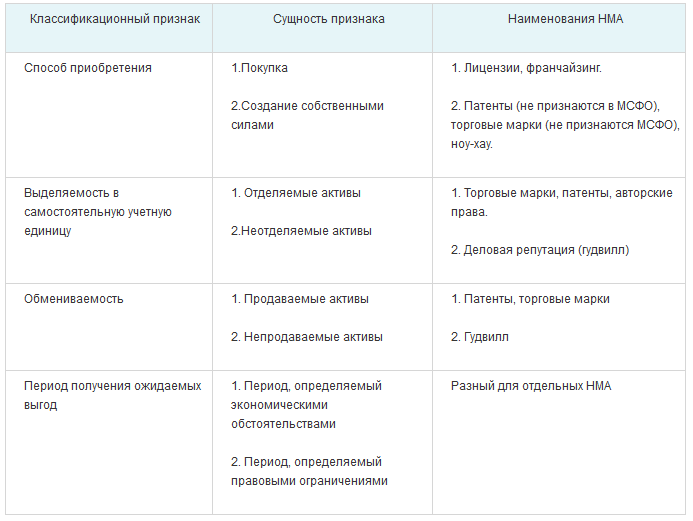

Вне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.

Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

- по первоначальной стоимости – в момент покупки, или разработки;

- по сформировавшейся цене – после анализа затрат на содержание и выгод на использование.

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

- по приносимой выгоде. Базируется на тех финансовых преимуществах, которые дает использование актива на данный момент;

- по необходимым затратам – стоимость формируется как сумма необходимых на приобретение и использование ресурсов;

- по сравнению со стоимостью схожих объектов. Рынок наполнен схожими товарами, как пример – программное обеспечение для осуществления тех же функций.

Списание нематериальных активов

Ввиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

- передачей права пользования активом в пользу другой компании;

- устаревание актива – сильное моральное отставание технологии, программного обеспечения и т.д.

- продажа актива за его рыночную стоимость;

- передача в дар.

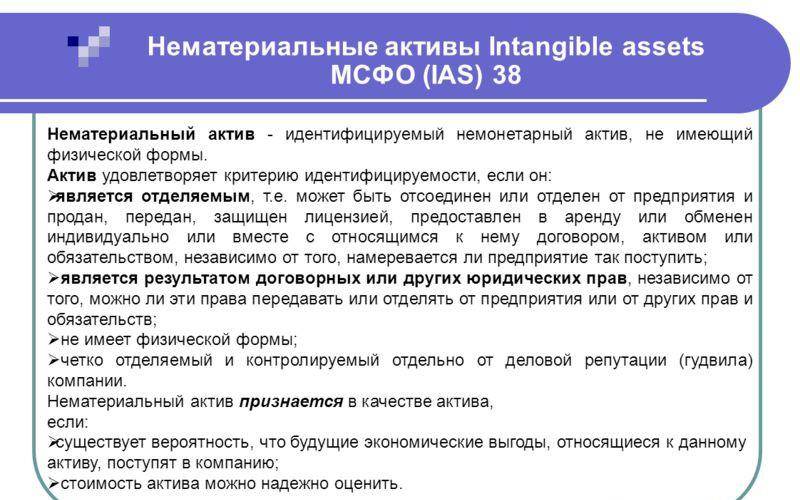

Что такое нематериальный актив?

Если вы не уверены в том, является ли какой-то предмет нематериальным активом или просто расходом, следует всегда обратиться к базовому определению актива в МСФО (IAS) 38 и Концептуальных основах МСФО:

Актив — существующий экономический ресурс, контролируемый организацией в результате прошлых событий.

Экономический ресурс — это право, которое обладает потенциалом создания экономических выгод.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что помимо базового определения нематериальный актив (англ. ‘intangible asset’) является идентифицируемым неденежным активом без физической формы.

Если подвести итог этим определениям, каждый нематериальный актив обладает 3-мя основными характеристиками:

- Он контролируется компанией;

- Он не имеет физической формы;

- Он идентифицируется.

Здесь необходимо сделать оговорку: может случиться так, что у актива есть все 3 характеристики, но вы не можете признать его в своем отчете о финансовом положении.

Причина в том, что он все еще может не соответствовать критериям признания.

Например, предположим, что вы ведете учет в телекоммуникационной компании, у которой есть миллионы клиентов.

В этом случае у вас есть список клиентов, который является нематериальным активом (см. аргументацию ниже), но вы не можете отразить его в своем балансе, потому что не можете оценить его стоимость.

Теперь разберемся, что означает каждая характеристика.

1. Контроль компании над активом.

Если вы можете получить будущие экономические выгоды от использования актива и, в то же время, вы можете запретить другим получать эти выгоды, тогда вы контролируете актив.

В большинстве случаев вы управляете нематериальными активами, когда у вас есть законные права на него.

Например, когда вы купили лицензию или подписали какой-то контракт.

Но иногда контроль осуществляется по-другому.

Например, вы можете разработать отличное программное обеспечение внутри своей компании и контролировать его продажи.

В некоторых случаях вы не можете продемонстрировать достаточный контроль над активом, и, следовательно, вы не можете его признать.

Типичным примером такой ситуации является квалифицированный сотрудник — человеческие ресурсы редко являются нематериальными активами, потому что вы не можете продемонстрировать над ними контроль.

2. Актив не имеет физической формы.

Это очевидно — если какой-то актив имеет физическую форму, то он материальный и, следовательно, не может быть нематериальным.

Однако из этого принципа есть небольшое исключение.

Иногда нематериальный актив привязан к чему-то физическому, чтобы им можно было обладать или хранить его (например, компакт диск с записанным не него фильмом или компьютерной игрой).

В этом случае актив по-прежнему нематериален, поскольку стоимость связанного физического актива очень мала по сравнению со стоимостью нематериального актива.

3. Идентифицируемость актива.

Это также важно. Активы идентифицируются в одном из этих двух случаев:

Активы идентифицируются в одном из этих двух случаев:

- Актив может быть обособлен — т.е. вы можете фактически отделить актив и продать его, переместить его, лицензировать или совершить с ним какое-либо другое действие. Гипотетически.

- Активы возникает из юридических прав — из договора, законодательства и т. д. В этом случае актив не обязательно должен быть обособляемым.

Например, представьте, что вы много работали и создали знаменитый бренд.

Является ли он идентифицируемым? Да, поскольку что вы можете (гипотетически) лицензировать или продать его.

Итак, теперь вы знаете, что такое нематериальные активы.

В дальнейшем уделяйте внимание этим 3-м характеристикам, чтобы определить, имеете ли вы дело с нематериальным активом или нет

Морошка в кулинарии

Ягоды очень вкусные в сыром виде, кроме того, их используют для приготовления джемов, пастилы, мармелада, желе. В Скандинавии из морошки готовят ликеры, вино и наливку. Компоты из морошки укрепляют здоровье и тонизируют, насыщая организм полезными веществами. Варенье из плодов укрепляет иммунитет и эффективно при простуде. Из свежих протертых ягод с сахаром получается очень вкусный и полезный витаминный коктейль. Морошку применяют в качестве начинки для вареников, блинов и пирогов, из нее готовят сиропы и соусы к различным блюдам. При термической обработке вкус морошки не портится, наоборот, становится более выраженным. Хорошо сочетаются ягоды с молочными продуктами, всеми видами мяса, запеченной и отварной рыбой. Очень вкусной получается запеченная дичь, маринованная с протертой морошкой и солью. В Сибири издавна готовят ягоду моченую и пареную. В северных странах некоторые кулинарные блюда с морошкой по праву называют шедеврами национальной кухни. Норвежцы готовят десерт из ягод и взбитых сливок. Финны гордятся ликером, который они готовят из этой ягоды. В Швеции плоды добавляют в острые блюда из сыра и грибов, варят особое варенье.

Плюсы и минусы вложений

В числе плюсов инвестиций в НМА – неоценимое влияние на развитие научно-технического прогресса. Ученые, конструкторы и прочие изобретатели получают стимул для работы, так как на разработки, лицензии и патенты ни у кого нет монопольного права.

Инвестиции во внедрение ноу-хау, производственных технологий и нового оборудования в производство положительно влияют на развитие экономики.

Но есть и минусы, связанные с рисками инвестиций в нематериальное имущество.

Риски

Главный минус инвестиций в НМА – это определенная доля экономического риска, который присущ любым видам инвестиций. Если вы разработчик или инвестор проекта, находящегося в стадии разработки, то вы рискуете больше, так как гарантий будущего успеха (и прибыли) у вас нет.

Материальные производственные активы

В качестве этих активов учитываются нижеследующие:

- возникающее на основании лицензии право на осуществление работ по поиску, разведке месторождений полезных ископаемых, их оценке;

- полученная в результате поисковых исследований (геофизических, топографических и геологических) информация относительно месторождений полезных ископаемых и недр;

- полученные при разведочном бурении результаты или результаты отбора образцов;

- оценка разработки месторождения и добычи полезных ископаемых с точки зрения коммерческой целесообразности.

В бухгалтерском балансе строка 1130, имеющая название «Нематериальные поисковые активы» (НПА), отражает сумму затрат на осуществление поиска месторождений каких-либо полезных ископаемых (учитывается на субсчете к счету 08/НПА). Показатель строки 1130 формируется как разница между счетом 08/НПА и счетом 05/НПА, т. е. в бухгалтерском балансе нематериальные поисковые активы отражаются по остаточной стоимости.

Производственные экономические ресурсы могут быть собственными, взятыми в аренду и находящимися в безвозмездном пользовании. Материальные активы, приобретенные на правах финансового лизинга, определяются не как собственные, а как находящиеся на контроле данной компанией.

К данному виду активов относятся гудвилл, то есть деловая репутация компании, объекты интеллектуального труда (интеллектуальная собственность – ИС). Владелец ИС имеет исключительное право (ИП) на объект интеллектуального труда:

- ИП владельца патента на объект инновации, образец (промышленный), полезную модель;

- ИП и АП (авторское право) на программное обеспечение и БД (базы данных);

- ИП на товарный знак, знак обслуживания, наименование места, откуда произошел товар;

- ИП обладателя патента на достижения селекции.

Для получения чистой стоимости, учитывающей материальные производственные активы, из валютного значения по балансу отнимают все краткосрочные и долгосрочные обязательства фирмы. Так, входит стоимость собственного капитала компании. Это и есть значение чистой стоимости активов.

Главный недостаток в этом расчете – это отсутствие отражения прибыли потенциальной, которую можно получить от активов. При наличии высокого инфляционного темпа результат данной методики быстро перестает быть реальным. Ко всему прочему при оценке основных средств таким методом первоначальная стоимость материальных активов становится меньше на размер износа. Такой анализ стоимости средств в балансе, которая учитывается и называется остаточной, значительно отличается от рыночной стоимости.

Еще один недостаток обнаруживается, когда идет учет материальных активов данным методом, – балансовая стоимость включает в себя и активы с высокой оценкой. Это происходит из-за проведения их неоднократной переоценки. При этом ликвидность получается маленькой, так как активы трудно реализуются или их реализация невозможна. Такие экономические ресурсы не имеют рыночную оценку, хоть и включены в балансовую стоимость фирмы.

Бухгалтерский учет материальных активов компании ведут на следующих основных синтетических счетах (приказ Минфина от 31.10.2000 № 94н):

- 01 «Основные средства»;

- 03 «Доходные вложения в материальные ценности»;

- 08 «Вложения во внеоборотные активы»;

- 10 «Материалы»;

- 41 «Товары»;

- 43 «Готовая продукция».

Таким образом, отдельного счета учета материальных активов в целом не существует.

В рамках учета материальных активов организации их поступление отражают по дебету указанных счетов. При этом порядок их оценки зависит от источника поступления активов (п. 23 приказа Минфина от 29.07.1998 № 34н).

По правилам, первоначальную стоимость объекта материальных активов определяют следующим образом:

- если приобретен за плату – по общему правилу сложением фактически понесенных затрат на его покупку;

- если получен безвозмездно – по рыночной стоимости на дату оприходования;

- если произведен в самой организации – по стоимости его изготовления.

| Название строки | Код строки |

| Материальные поисковые активы | 1140 |

| Основные средства | 1150 |

| Доходные вложения в материальные ценности | 1160 |

| Прочие внеоборотные активы | 1190 |

| Запасы | 1210 |

| Прочие оборотные активы | 1260 |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Вложения в НМА

Любой вид инвестиций в нематериальные активы должен быть направлен на повышение научно-технического потенциала, усиление конкурентоспособности компании. Вложения в НМА способствуют улучшению качества выпускаемой продукции или предоставляемых услуг. Дополнительное финансовое обеспечение направлено на внедрение инновационных технологий, разработку новых товаров, повышение технологичности производства. Вложения могут быть использованы и на улучшение деловой репутации компании. Чем она будет выше, тем больше рыночная стоимость фирмы. Соответственно, она становится более привлекательным партнером. Это позволит в будущем заключать выгодные сделки, привлечь больше клиентов. В настоящее время инвестиции в НМА широко распространены. Его можно сравнить с меценатством, с единственной разницей, что экономическую выгоду получают все участники. Безусловно, такие вложения сопровождаются определенными рисками. Однако он минимален, поскольку инвестирование осуществляется после проверки продукта в течение года.

Характеристика методов начисления амортизации

Разные виды нематериальных активов требуют индивидуального подхода к их оценке и начислению амортизации. Линейный способ является универсальным для любого имущества, вне зависимости от его срока полезной службы, величины приносимой прибыли и прочих показателей. К методу часто прибегают в тех случаях, когда определить точный эксплуатационный период невозможно, а прогнозирование получения возможных экономических выгод в будущем затруднительно. Способ предполагает равномерное распределение по месяцам общей суммы амортизации.

Метод уменьшаемого остатка используют для НМА, получение прибыли от которых будет наибольшим в первые годы эксплуатации. Суммы распределяются неравномерно, но остаются постоянными в течение одного периода. Для вычисления используют коэффициент ускорения, который регулируется учетной политикой. Показатель остаточной или рыночной стоимости умножают на дробь: числитель – коэффициент, знаменатель – срок оставшейся эксплуатации, определенный в месяцах.

Производственный метод является наиболее гибким подходом в зависимости от получаемого финансового результата. Суммы вычисляют прямо пропорционально объему изготовленной/реализованной продукции с участием НМА.

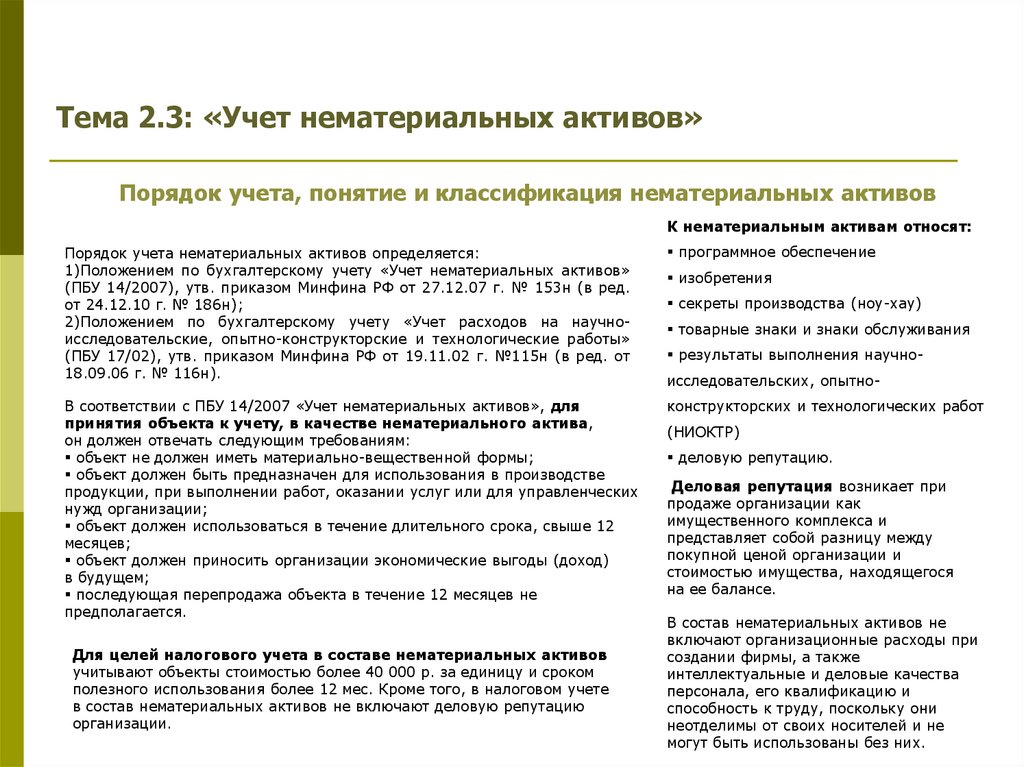

Понятие нематериальных активов

- они предназначены для длительного использования свыше 1 года;

- не предназначены для продажи;

- должны приносить экономическую выгоду;

- стоимость объектов может быть достоверно определена.

Регулируется бухгалтерский учет нематериальных активов ПБУ 14/2007.

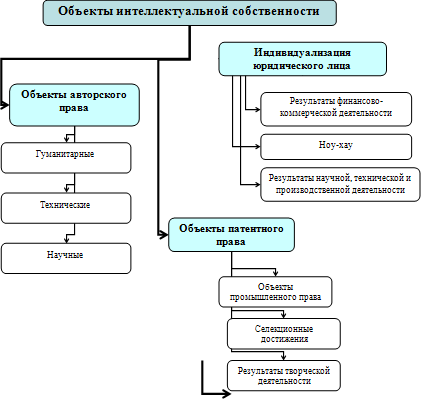

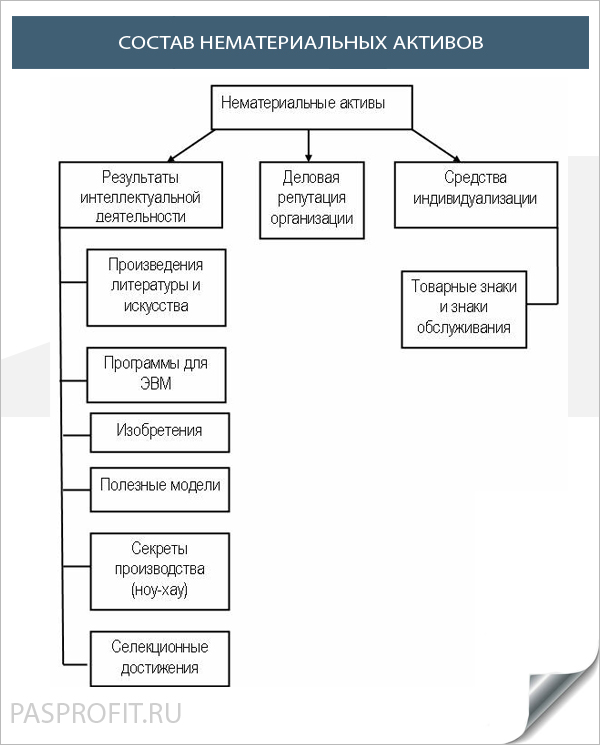

К нематериальным активам относятся исключительное право на:

- программы ЭВМ, базы данных;

- изобретения, полезные модели, промышленные образцы;

- топологию интегральных микросхем;

- селекционные достижения;

- ноу-хау, так называемые, секреты производства;

- товарные знаки;

- фирменные наименования;

- коммерческие обозначения;

- деловая репутация организации.

Право организации на владение нематериальным активом и его использование должно быть документально правильно подтверждено.

В качестве подтверждающих документов могут выступать:

- свидетельства;

- патенты;

- договор об отчуждении исключительного права;

- лицензионный договор.

Объект НМА принимается к учету на основании акта приема-передачи. На каждый, принятый к учету объект нематериальных активов заполняется карточка учета форма НМА-1.

Амортизация

Для расчета амортизации применяются два метода:

- Линейный. При линейном способе учитываются нормы амортизации, определенные на основании сроков пользования объектом.

ПРИМЕР. Предприятие приобрело активы на сумму 12 000 рублей. Срок пользования составляет 4 года. Для вычисления годовых отчислений нужно сумму разделить на сроки. Получиться 3 000 рублей. Данную сумму можно разделить на 12. Это позволит определить ежемесячные отчисления.

Уменьшаемый остаток. Отчисления рассчитываются на основании остаточной стоимости на начало отчетного периода.

ПРИМЕР. Активы куплены на сумму 10 000 рублей. Для определения годовой нормы нужно 10 000 рублей разделить на 100%. Получится 10%. Годовая сумма амортизации составит 1 000 рублей (10 000 умножить на 10%). Остаточная стоимость составит 9 000 рублей (10 000 – 1 000).

Нематериальные активы, несмотря на отсутствие физической формы, должны быть правильно отражены в бухгалтерском учете. Для этого нужно знать признаки НМА, правила расчета амортизационных начислений.

Урок 5. Учет нематериальных активов

Государственные органы

Признаки нематериальных активов

Объект может классифицироваться как нематериальный актив при совокупном соблюдении следующих условий:

- объект способен приносить материальную выгоду его владельцу;

- владелец этого актива вправе на законных основаниях распоряжаться полученной от него выгодой;

- объект не имеет физической формы;

- актив имеет стоимостную оценку;

- объект может использоваться дольше 1 года;

- владелец НМА не планирует его продавать до истечения 1 года (или более, если производственный цикл определяется более долгим сроком).

Если все признаки совпадают, то рассматриваемый объект является нематериальным активом.

К нематериальным активам относят

В общем случае нематериальные активы включают в себя объекты интеллектуальной собственности. Какие объекты относятся к нематериальным активам на примерах? При соответствии определенным критериям к нематериальным активам, в частности, относятся (п. 1 ст. 1225 ГК РФ):

- произведения науки, литературы и искусства;

- программы для ЭВМ;

- базы данных;

- исполнения;

- фонограммы;

- вещание организаций эфирного или кабельного вещания;

- изобретения;

- полезные модели;

- промышленные образцы;

- селекционные достижения;

- топологии интегральных микросхем;

- ноу-хау;

- фирменные наименования;

- товарные знаки и знаки обслуживания;

- наименования мест происхождения товаров;

- коммерческие обозначения.

Однако приводя для нематериальных активов примеры выше, мы подразумеваем, что, с одной стороны, любой такой объект может стать НМА для организации. Но, с другой стороны, необходимо при этом, чтобы он удовлетворял определенным условиям.

Напомним, что к таким условиям относятся (п. 3 ПБУ 14/2007 ):

- способность объекта приносить экономические выгоды в будущем (например, использование объекта в производстве продукции или при выполнении работ);

- организация имеет контроль над активом (у нее есть право на получение выгод, а также ограничен доступ иных лиц к такому активу);

- объект может быть идентифицирован, т. е. отделен от других активов;

- объект предназначен для использования в течение срока свыше 12 месяцев;

- не предполагается продажа объекта в течение 12 месяцев;

- может быть надежно определена первоначальная стоимость актива;

- у объекта нет материально-вещественной формы.

Сказанное выше означает следующее. Например, программа для ЭВМ является объектом интеллектуальной собственности. Предположим, организация создала такую программу собственными силами, но планирует продать исключительное право на нее в течение ближайших 12 месяцев. В этом случае требование долгосрочности не выполняется, поэтому в качества НМА актив учтен быть не может. А если приобретена исключительная программная лицензия – это нематериальный актив, если ее планируют использовать в течение периода свыше 12 месяцев при производстве продукции, выполнении работ или оказании услуг.

Приведенный выше список активов, которые могут быть признаны нематериальными активами, не является исчерпывающим перечнем примеров НМА.

В бухучете в составе нематериальных активов учитывается также положительная деловая репутация, которая может возникнуть при приобретении предприятия как имущественного комплекса, если цена, уплаченная продавцу, превышает сумму всех активов и обязательств по балансу приобретаемого предприятия на дату покупки (п.п. 4, 42 ПБУ 14/2007 ).